В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

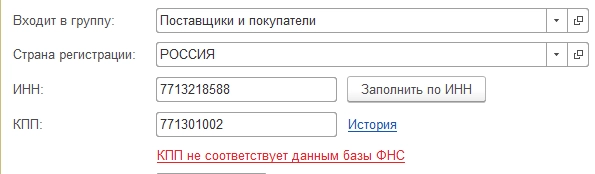

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Ошибка № 1. Ошибка в названии организации, составившей документ

Ошибка № 2. Ошибка в названии организации контрагента

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

Ошибка № 4. Неверно указаны реквизиты контрагента

Ошибка № 5. Ошибка в адресе

Ошибка № 6. Неверные ИНН или КПП контрагента

Ошибка № 7. Не указан ОГРН в путевом листе

Ошибки в документах при работе с «1С»

Ошибка в написании названия компании в подписанном договоре поставки

Добрый день!

Работаем с крупной сетью продуктовых магазинов, договор заключался в 2011г. Только в этом году обнаружили, что в договоре сделана ошибка в постановке ковычек в названии нашей компании. Должно быть например ООО «ТД НИКА», а в договоре ООО ТД «НИКА».

Подскажите чем грозит такая ошибка, нужно ли ее исправлять?

01 февраля 2017, 09:22, Мария, г. Новосибирск

Здравствyйте!

если в договоре yказаны ИНН и/или ОГРН, то ничего нет сташного. юр.лицо может быть идентифицировано по ним.

01 февраля 2017, 09:25

Мария Степанова

Юрист, г. Екатеринбург

Мария, я не думаю, что Вам необходимо что-либо менять.

Если это единственная ошибка, а все иные реквизиты юридического лица (в первую очередь номера ИНН/КПП и ОГРН организации) указаны корректно, то от такой ошибки не будет юридических негативных последствий. В судах точно на такие недочеты не смотрят, как раз ориентируются на номера ИНН, ОГРН.

Так что бояться Вам нечего, продолжайте работать спокойно. Когда будете перезаключать договор на новый период, просто обратите на это внимание и укажите всё правильно.

01 февраля 2017, 09:29

Похожие вопросы

Как можно правовым образом исключить данные ошибки со стороны бухгалтера?

Здравствуйте! Прислали счет фактуру на частный дом, в которой значится на несуществующую услугу Полив на сумму 1000 р. При этом к дому не подведено ни водоснабжение, ни заключен договор на оказание данной услуги. При этом данные ошибки по услугам постоянно систематически случаются. Устал уже ходить ругаться с бухгалтером. Как можно правовым образом исключить данные ошибки со стороны бухгалтера?

11 июня, 08:18, вопрос №3737115, Раис, г. Уфа

Скажите, пожалуйста, у меня такая ситуация приобрела кухню?

Доброй ночи. Скажите, пожалуйста, у меня такая ситуация приобрела кухню? Сеть магазинов Мария. Все оговор, все подписали, договор привозит кухню. А столешница? Другого цвета. Она. Указано в договоре именно этот цвет. Ну, я просила и оговаривали другой цвет, так как. Дополнительные элементы к столешнице именно идут того цвета, который мы оговаривали. И теперь. Мне не хотят менять столешницу, так как я подписала договор именно на этот цвет. Что мне делать вправе я? Отказаться давайлибо от кухонного гарнитура полностью, либо на замену столешницы при подписанном договоре именно на этот цвет.

10 июня, 20:37, вопрос №3736847, Ольга, г. Москва

586 ₽

Защита прав потребителей

Не понятно как привлеч компанию вайлдбериз к ответу, как вернуть свои средства, и должны ли они выплатить какую то компенсацию за не предоставленный ответ на претензию

Около 8 месяцев назад я хотел сделать заказ на сайте Вайлдберриз, но на сервере произошла какая-то ошибка с соединением, после чего я обнаружил что компания вайлдбери списала деньги с моей карты 3 раза, а сам заказ так и не был оформлен. На протяжении всего прошедшего времени Вайлдберриз игнорирует все обращения с требованием вернуть деньги. Около 6 месяцев назад в адрес компании была направлена претензия с требованием присвоить ей входящий номер, требование так же было проигнорировано, как и ответ на претензию. Не понятно как привлеч компанию вайлдбериз к ответу, как вернуть свои средства, и должны ли они выплатить какую то компенсацию за не предоставленный ответ на претензию

09 июня, 21:28, вопрос №3735994, Иван, г. Москва

800 ₽

Вопрос отозван

Таможенное право

Какие ещё риски могут быть со стороны проверяющих органов и как их избежать?

Добрый день! Собираюсь закупать игрушки у российского юр лица (везут по упрощенной таможенной очистке без ГТД) через договор поставки, где в спецификации прописан производитель и состав игрушки. (Китай фигурирует лишь в спецификации). Далее в России сделаю сертификацию игрушек и хочу выйти на Вайлдберриз. Уточните, какие есть риски, при такой схеме работы? Поставщик везёт по упрощенной таможенной очистке, по документам будет договор поставки, спецификация. Вся сертификация легальна, образцы проверим на безопасность. Есть ли риски если (не дай Бог) ребёнок почувствует себя плохо после игрушки? Какие ещё риски могут быть со стороны проверяющих органов и как их избежать?

09 июня, 08:12, вопрос №3735176, Ольга, г. Москва

Оплата 2-5 тысяч за договор, в зависимости от объема работы

Ищу юриста для постоянного сотрудничества. Необходимо проверять входящие/исходящие договора поставки и писать протоколы разногласий и доп соглашения. Оплата 2-5 тысяч за договор, в зависимости от объема работы. Оплата предпочтительно на р/с

09 июня, 07:21, вопрос №3735107, Кирилл, г. Москва

Порядок внесения исправлений в первичные учетные документы в 2022 году изменился. Причина тому — в новом ФСБУ 27/2021. С его вступлением в силу один из применявшихся ранее способов правки первички стал недоступен. Смотрите, какой способ отпал, а какой остался.

Исправление ошибок в первичных бухгалтерских документах разрешают закон о бухучете (от 06.12.2011 № 402-ФЗ) и ФСБУ 27/2021 (приказ Минфина от 16.04.2021 № 62н).

Согласно данным НПА при внесении исправлений в исходный документ, составленный на бумаге, ошибочную информацию зачеркивают, записывают верную, ставят пометку: «Исправлено» или «Исправленному верить» и указывают дату внесения исправлений. На документе должны быть проставлены подписи лиц, которые составили данный документ, с указанием их Ф. И. О. Если на момент внесения исправления кто-то из них уволился, рекомендуеется заверить исправление подписью руководителя. Ставить на исправительной надписи печать закон не требует.

Пример внесения исправления в первичный учетный документ от КонсультантПлюс

При проверке требования-накладной по форме N М-11 бухгалтер ООО «Альфа» обнаружил ошибку в наименовании материальных ценностей: вместо «М-400-Д20» было ошибочно указано «М-500-А10». В связи с этим 13.07.2022 в требование-накладную внесены исправления: зачеркнуто «М-500-А10», внесена верная запись — «М-400-Д20», добавлена надпись «Исправлено», дата исправления. Исправления заверены лицами, составившими требование-накладную: Красиным О.С. и Сидоровым Р.С.

Смотрите пример правок бесплатно, оформив пробный доступ к системе.

ОБРАТИТЕ ВНИМАНИЕ! В каких первичных документах не допускаются исправления? Запрещается исправлять кассовые и банковские документы: приходный и расходный кассовый ордера, платежные поручения (п. 16 Положения по бухучету и отчетности, утв. приказом Минфина от 29.07.1998 № 34н). Такой ошибочный документ нужно заменить новым с верными данными.

До вступления в силу ФСБУ 27/2021 налоговики разрешали вместо правки исходного документа оформить другой — исправительный (см., например, письмо ФНС от 05.03.2018 № СД-4-3/4226@). Порядок внесения исправлений в этом случае был подобен выписке исправительного счета-фактуры. То есть в нем делали указание на то, что это исправительный документ, приводили номер и дату исходного документа, а также порядковый номер и дату исправления.

Однако сейчас этот способ применять нельзя, считает Минфин. В Информационном сообщении от 10.06.2021 № ИС-учет-33 (подп. г п.  ведомство говорит, что исправление в первичном учетном документе, составленном на бумажном носителе, путем составления нового (исправленного) документа не допускается.

ведомство говорит, что исправление в первичном учетном документе, составленном на бумажном носителе, путем составления нового (исправленного) документа не допускается.

Способ с заменой используют только для исправлений в первичных документах, составленных в электронной форме. Это прямо предусмотрено п. 20 ФСБУ 27/2021.

Удостоверьтесь, что вы соблюдаете все требования нового ФСБУ 27/2021 по документообороту с помощью Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Узнайте также, как исправлять ошибки в бухгалтерской отчетности.

Во втором квартале зарегистрировали СФ от поставщика, но ошиблись в его наименовании. Сумма НДС не изменилась. Нужно ли подавать уточненную декларацию? Как исправить ошибку в программе?

Содержание

- Ошибка: выбран не тот поставщик

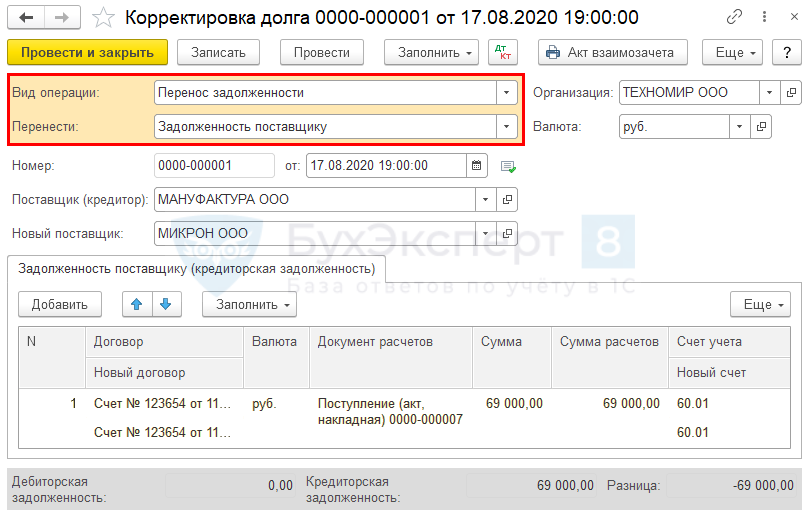

- Шаг 1. Замена поставщика в расчетах с контрагентами

- Шаг 2. Аннулирование записи по ООО «МАНУФАКТУРА»

- Шаг 3. Формирование записи по ООО «МИКРОН»

- Доп. лист в Книге покупок за II квартал

Необходимость и способ исправления зависит от того, какого рода ошибка:

- в наименовании, ИНН верный — подавать «уточненку» не нужно;

- выбран не тот поставщик — невозможно идентифицировать СФ и сопоставить с документом поставщика, необходимо уточнить сведения.

Ошибка: выбран не тот поставщик

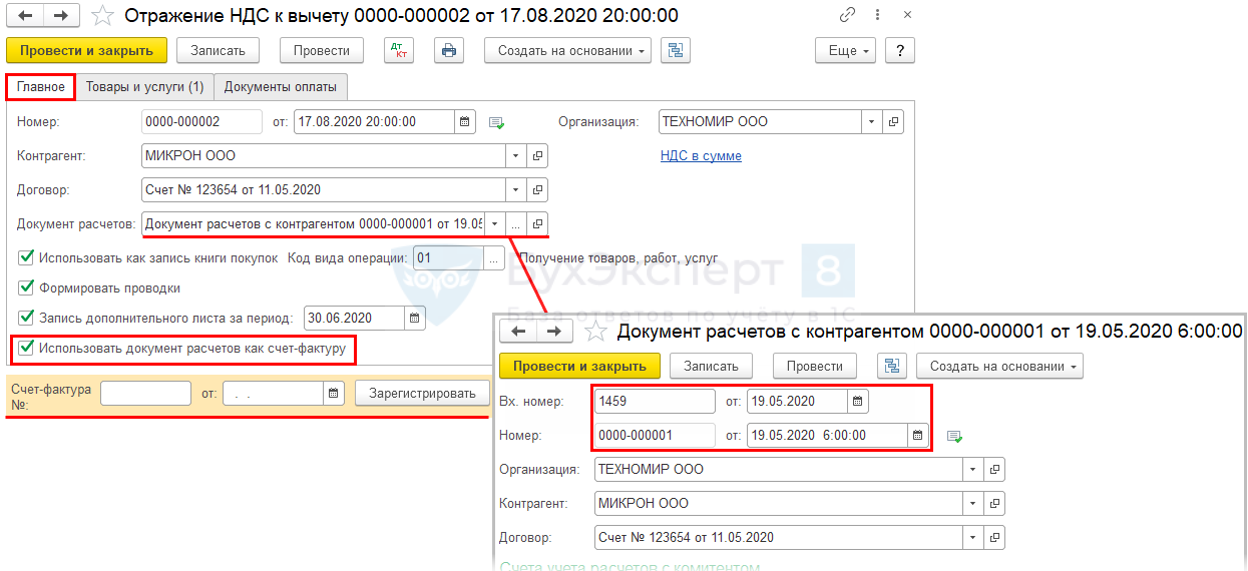

19 мая оформлен документ Поступление (акт, накладная) и СФ на сумму 69 000 руб. (в т. ч. НДС 20%) от ООО «МАНУФАКТУРА».

17 августа обнаружена ошибка — следовало указать поставщика ООО «МИКРОН».

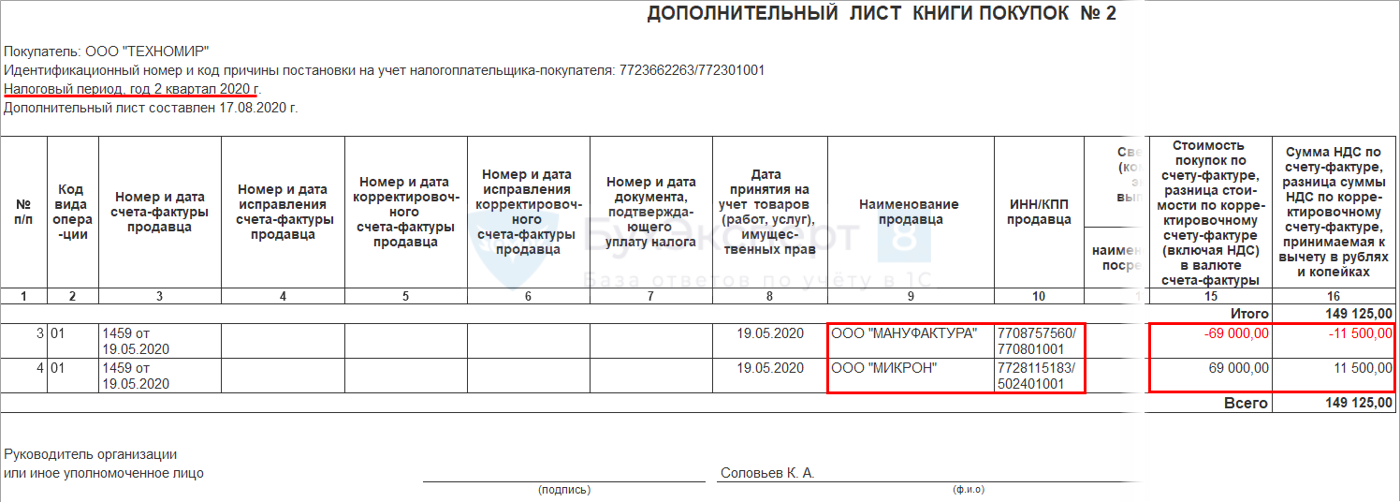

Бухгалтер представил уточненную декларацию по НДС за II квартал.

НДС

Уточненные декларации по НДС составляются на основании Дополнительных листов к Книге покупок и Книге продаж.

БУ

Ошибка — во взаиморасчетах с поставщиком. Исправляется датой обнаружения (п. 5 ПБУ 22/2010).

НУ

Расходы принимаются в периоде, к которому они относятся, если они экономически оправданы и документально подтверждены (п. 1 ст. 272 НК РФ, п. 1 ст. 252 НК РФ).

Шаг 1. Замена поставщика в расчетах с контрагентами

Покупки — Корректировка долга

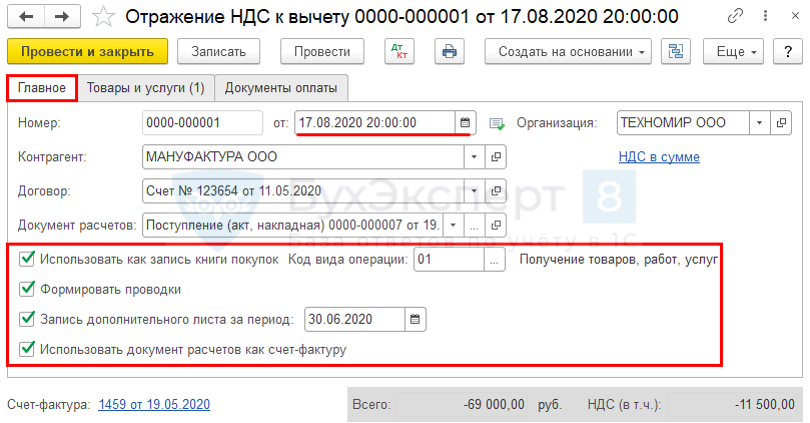

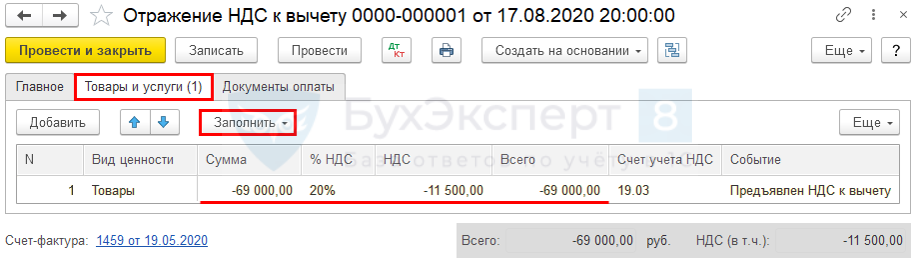

Шаг 2. Аннулирование записи по ООО «МАНУФАКТУРА»

Операции — Отражение НДС к вычету

Вкладка Товары и услуги

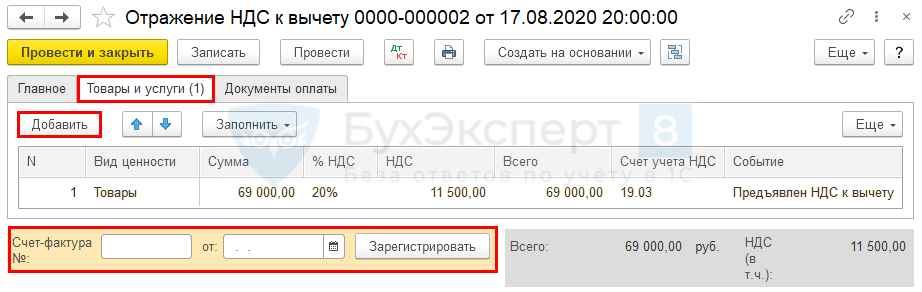

Шаг 3. Формирование записи по ООО «МИКРОН»

Операции — Отражение НДС к вычету

Вкладка Товары и услуги

Доп. лист в Книге покупок за II квартал

Отчеты — Книга покупок

См. также:

- [19.08.2020 запись] 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности

- Приход в прошлом квартале сделан от другого контрагента

- Можно ли не подавать уточненку по НДС, если ошибочно не указали ИНН покупателя?

- Расчет и уплата пеней по НДС

- Техническая ошибка: номер счета-фактуры введен неверно

- Исправление суммовых ошибок по НДС

- Когда требуется уточненка по НДС?

- Порядок ответа на требования из ИФНС по НДС

- Уточненная декларация по НДС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…