Содержание страницы

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Бухгалтеры постоянно сталкиваются с договорами.

На курсе повышения квалификации мы даем самые нужные бухгалтеру знания: как использовать и формулировать условия договора

, определять подсудность, избегать вопросов налоговиков и обезопаситься от претензий контрагентов и силовых структур.

Программа курса «Работа с договорами: правовые навыки для бухгалтера».

Письмо контрагенту об уточнении назначения платежа — образец такого документа поможет урегулировать возможные недоразумения в расчетах, если в платежное поручение закралась неточность. Почему опасно оставлять без внимания этот реквизит? Кто должен быть инициатором уточнения?

В нашем материале вы найдете ответы на эти вопросы, а также сможете ознакомиться с образцом текста уточняющего письма.

В чем можно ошибиться при заполнении назначения платежа

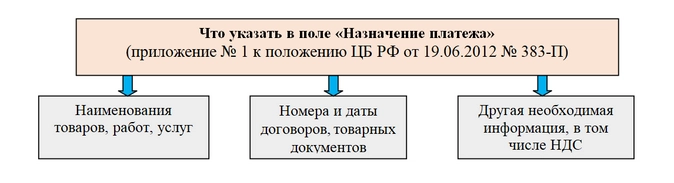

Состав информации, отражаемой в поле «Назначение платежа», показан на схеме:

Ошибка в любом из указанных пунктов может повлечь негативные последствия как для получателя денег, так и для плательщика (судебные разбирательства и материальные издержки). Компания 1 перечислила компании 2 платеж в сумме 661 474 руб. 22 коп., обозначив назначение платежа как «Оплата счета за материалы», хотя между контрагентами не было заключено никаких договоров на поставку материалов или иного товара. Компания 2 посчитала, что перечисленные деньги являются арендной платой, так как арендные взаимоотношения с компанией 1 в тот момент фактически существовали. Компании 1 через суд удалось взыскать с компании 2 в качестве неосновательного обогащения указанную сумму плюс проценты за пользование чужими денежными средствами (решение АС Тульской области от 09.06.2016 по делу № А68-10135/2015). Приведенный пример показывает, как из-за одной фразы в назначении платежа можно понести серьезные материальные потери. Кому и что нужно предпринять, если в назначение платежа закралась ошибка, узнайте далее. Получатель средств не вправе на свое усмотрение изменять назначение платежа, он может лишь уточнить его у плательщика. У банков также нет права на самовольное изменение назначения платежа. В итоге правом изменения назначения платежа обладает только одна сторона — плательщик (собственник денежных средств). Такое изменение должно быть составлено в письменной форме и удостоверено лицами, подписавшими платежный документ (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Учитывая, что процедура корректировки назначения платежа законодательством не установлена, следует принять во внимание судебную практику по этому вопросу: Получается, что в большинстве случаев без дополнительных бумаг в подобной ситуации не обойтись. Специальных правил, как составить письмо о назначении платежа в платежном поручении, не существует. В связи с этим компания сама решает: как его оформить — напечатать на компьютере или написать от руки; как заверить — достаточно подписи руководителя или нужна печать; каким способом доставить контрагенту — письмо об изменении назначения платежа можно передать с курьером, отправить почтой заказным письмом с уведомлением, переслать электронным способом и т. д. Если уточнение назначения платежа в определенной компании или ИП происходит регулярно в силу организационных, логистических или технологических обстоятельств, можно единожды разработать шаблон такого документа и заполнять письмо с уточнением платежа по образцу. При написании текста лучше использовать деловой стиль и придерживаться структуры официального документа. Напечатать текст можно на фирменном бланке или на обычной бумаге. В тексте кратко изложить суть вопроса. Заверяет письмо о назначении платежа руководитель или иное лицо, уполномоченное подписывать такие документы. Как может выглядеть образец уточняющего письма о назначении платежа, смотрите ниже: Скачать образец Ошибки в назначении платежа могут повлечь негативные последствия. Их следует своевременно исправлять. Право на внесение корректировок есть только у собственника денежных средств — плательщика. Он может внести исправления по своей инициативе или по просьбе контрагента. Правил по оформлению письма об уточнении назначения платежа не существует. Однако составить его лучше в деловом стиле и заверить подписью руководителя или другого ответственного лица.

Кто вправе исправить неверное назначение платежа в платежном поручении

Уточняющее письмо об изменении назначения платежа

Описывая текущую работу нашего коллеги из числа бухгалтеров, очень сложно как-то обойти и не замечать проблему, которая назрела на фоне происходящих в стране событий. В данном случае, мы говорим о «самоуправстве» банков с государственным участием и о том, чем они могут омрачить рабочую жизнь юридического лица.

Мы пообщались с рядом наших клиентов, поискали информацию в интернете, обратились к целому перечню тематических изданий и поняли одно – «они», то бишь банки, слишком много о себе возомнили и, как следствие, очень много стали позволять. Виной этому все тот же печально известный Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» 115-ФЗ. К слову сказать, принят он был в далеком 2001 году, а реально усложнять жизнь гражданам начал несколько лет назад…

Что ж давайте вместе с нашими коллегами и читателями составим список наиболее «опасных» формулировок, которые не стоит указывать в платежном поручении, дабы не сыскать себе неприятностей…

Всем хорошо известная «платежка». Можно корректно заполнить все графы, но ошибиться только в одной строке – в назначении платежа, чтобы потом доказывать свою невиновность. То, что написано там, проверяют не люди, а специальные «бездушные» программы, которые «рассуждают» другими категориями, нежели человек…

«Оплата товаров»

Это очень распространенная ошибка даже среди маститых бухгалтеров. Случается так, что в день нужно провести не один-два, а 20-30 различных платежей, причем сделать это в очень суматошной обстановке, а не тогда, когда в офисе никого нет и можно спокойно, не торопясь, сделать свою работу, а когда все «носятся» по офису и постоянно донимают своими вопросами…

Данная ошибка нередко возникает в том случае, когда речь заходит о покупке целого комплекса товаров в рамках одной накладной. Яркий тому пример – канцелярия. Заказывая в магазине одновременно ручки, карандаши, мультифоры, ластики, стикеры и прочие атрибуты офисной жизни, сложно сказать, что конкретно ты приобретаешь. По «запаре» это можно назвать «товарами», но по факту речь идет об «оплате канцелярских изделий по договору (счету) №»… Как это уже было сказано выше, «бездушная» машина не станет разбираться, что здесь и к чему. Так обычно и попадают в «черный список ЦБ»…

Не пропустите: Что делать, если заблокировали счет и не дают открыть новый?

«За аренду»

Еще одна неточная и расплывчатая формулировка, из-за которой может возникнуть целый ряд проблем. После ознакомления с текстом Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» 115-ФЗ становится понятно, какой логикой руководствуются проверяющие органы и кредитные учреждения, когда хотят выявить финансовые махинации. Получается, что если деньги перечисляются не понятно, на что, значит, их отправителю и получателю есть, что скрывать. Между ними, возможно, не существует договора, который можно проверить. Формулировка «за аренду» уж точно оставляет такие ощущения.

«Оплата предпринимателю»

Конечно, нельзя сказать, что такой ошибкой грешат опытные бухгалтера. Даже в самом бессознательном состоянии они не позволят себе такой оплошности. Но вот, что касается молодых специалистов, только начавших свою карьеру, ошибиться в такой формулировке можно с легкостью. Дело в том, с индивидуальными предпринимателями фирмы далеко не всегда заключают договоры, а квитанция может автоматически считаться счетом. Не сильно утруждая себя логическими умозаключениями, бухгалтер пишет, что оплачивает что-то «предпринимателю», который, с точки зрения банка или ЦБ, может оказаться пособником террористов. Как итог, банковский счет заблокирован, доступ в банк-клиент закрыт и теперь необходимо собирать множество «оправдательных» документов, которые смогут доказать невиновность…

«Оплата по агентскому договору №…»

Вот спрашивается, что здесь не так? Вроде бы указан номер договора, формулировка выглядит корректной. Ряд банков с государственным участием, а по совместительству, и с более строгими требованиями в адрес плательщиков нередко в последнее время блокируют платежи, если в них присутствует слово «агент» или даже если это является частью слова (например, реАГЕНТ или АГЕНТство и т.д.). Понятное дело, что даже самый придирчивый и недалекий при этом сотрудник банка не стал бы самовольно приостанавливать платеж и затребовать дополнительные документы – все это делает машина. Собственно поэтому нашлось немало тех, кому пришлось собирать пакет документов (кому-то и реально агентские договоры), идти с ними в банк (причем с оригиналами) и доказывать свою правоту. Как итог – это затраченные силы, нервы и, конечно, время.

Как ты то ни было, платежи мы совершаем каждый день. Между прочим, запрос в поисковике: «Как не допустить ошибок в назначении платежа» считается одним из самых популярных в сети, после «Купить 1С в облаке», конечно. Вам не нужно далеко ходить, все находится в одном месте. Воспользуйтесь бесплатным доступом к сервису на 14 дней и примите решение о покупке. Без 1С сейчас никуда, поэтому есть реальный смысл платить за него меньше!

Если говорить в целом, то большинство проблем с указанием назначения платежа возникает у бухгалтеров тогда, когда они не указывают документ, на основании которого происходит оплата. Есть смысл предположить, что спустя какое-то время наш список из «опасных» формулировок пополнится чем-то новым. А пока мы решили переговорить с одним из наших клиентов, которому «удалось» наступить на одни и те же грабли аж два раза. Как говорится, не по глупости, а по простоте душевной… Слово нашему собеседнику:

«Наша организация занимается оптовой торговлей. Большинство платежек получаем мы, но и нам время от времени приходится тратить деньги на свои нужды, например, когда закупаем товар у нового поставщика. Ситуации бывают разные и приходится ориентироваться на месте, когда заполняешь очередную платежку. На некоторых выставленных нам счетах не указывается рекомендуемая формулировка по назначению платежа. Фактически нам приходится делать это наобум».

- Любовь Григорьевна, не сочтите вопрос глупым, но все-таки, что сложного в том, чтобы правильно указать назначение платежа?

«Вы знаете, я тоже всегда думала, что с этим не возникнет вопросов, но теперь я сомневаюсь в собственных знаниях и опыте… Буквально полтора месяца назад мы рассчитывались с индивидуальным предпринимателем. Не знаю, как так получилось, но в платежке я написала вместо положенного «Оплата по счету №… за» «Оплата предпринимателю за…». В общем, я не указала номер счета. Во-первых, этот платеж не прошел и мне пришло соответствующее уведомление в банк-клиент. Во-вторых, мне позвонил сотрудник банка и сообщил, что для разблокировки расчетного счета мне потребуется доставить в банк пакет документов».

- Что входило в этот пакет?

«На самом деле ничего особенного. Это был оригинал договора с индивидуальным предпринимателем, непосредственно счет с описанием услуги (его пришлось дополнительно запрашивать у ИП), а также наши уставные документы. Касаемо последнего, я вообще не поняла, зачем это нужно, тем более, что при заключении договора сотрудничества с банком мы все эти бумаги уже предоставляли»…

- Получилось ли разблокировать счет быстро?

«Это смотря что понимать под словом «быстро». Нам раблокировали счет и дали провести платеж через 2 рабочих дня. А теперь представьте, что у нас фактически парализовалась работа на все это время и мы попросту не могли ни принимать платежи, ни проводить их… Как Вам такое»?

- Это, конечно, очень плохо. Кстати, говорят, что у Вас потом случилась еще одна проблема и на этот раз она была связана со словом «агент». Что можете сказать об этом?

«Даже и не спрашивайте… Это абсолютно вопиющий случай, причем он ни коем образом не попадает под требования 115-ФЗ. Понимаете, мы продаем и закупаем продукты промышленной химии. Если у нас нет чего-то в наличии, но клиент просит это продать, нам приходится перекупать данный товар у конкурентов. А что делать? Так вот в одном из счетов нас попросили указать в назначении платежа «оплата по счету №… за химический реагент». Я так и написала и у нас опять заблокировали счет. Ходи потом в банке доказывай, что ты не верблюд, уж простите за грубость».

- Как банк объяснил данное действие?

«Нам сказали, что ничего страшного в данной блокировке нет, что некая «программа» так реагирует на корень «агент» и попросили нас в следующий раз не использовать такую формулировку. Наши поставщики тоже об этом не знали. Пришлось в банке писать объяснительную, и после этого счет разблокировали».

Выводы

На основе всего вышеизложенного мы можем прийти к выводу, что корректная и, самое главное, АКТУАЛЬНАЯ формулировка в назначении платежа может стать залогом того, что деньги уйдут по назначению и никаких дополнительных хлопот не возникнет. В противном случае, придется какое-то время доказывать сотрудникам банка, что ты «не верблюд», как сказала наша собеседница. Во всем же остальном хотим пожелать нашим читателям внимательно относиться к своей работе и следить за последними новостями.

Как говорится, кто проинформирован – тот вооружен. А кто вооружен – тот опасен.

Желаем Вам удачи и до скорого!

Дата публикации: 20.01.2020 09:16

В соответствии с пунктом 1 статьи 45 Налогового Кодекса РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

В связи с тем, что бюджетная система имеет сложную структуру, неточности в расчетных документах приводят к тому, что денежные средства не поступают в бюджет или учитываются по другому виду налогов. В таких случаях возникают расхождения в учете уплаченных налогов между данными налогоплательщика и налоговых органов.

При уплате налогов и сборов в бюджетную систему РФ большое значение имеет правильность заполнения полей расчетных документов, которая регламентирована Правилами, утвержденными приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

В соответствии с подпунктом 4 пункта 4 статьи 45 Налогового Кодекса РФ обязанность по уплате налога не признается исполненной в случае неправильного указания налогоплательщиком или иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика, в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Однако на основании пункта 7 статьи 45 Налогового Кодекса РФ при обнаружении налогоплательщиком (иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика) ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджетную систему Российской Федерации, налогоплательщик в течение трех лет с даты перечисления таких денежных средств в бюджетную систему Российской Федерации вправе представить в налоговый орган по месту учета заявление об уточнении платежа в связи с допущенной ошибкой с приложением к нему документов, подтверждающих уплату соответствующего налога и его перечисление в бюджетную систему Российской Федерации, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства.

При обнаружении налоговым органом ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджетную систему Российской Федерации, налоговый орган в течение трех лет со дня перечисления таких денежных средств в бюджетную систему Российской Федерации может самостоятельно принимать решение об уточнении платежа на день фактической уплаты налога в бюджетную систему Российской Федерации.

Решение об уточнении платежа принимается в случаях, если это уточнение не повлечет за собой возникновения у налогоплательщика недоимки.

В практике нередки случаи, когда ошибку в платежном поручении на перечисление налога бухгалтер обнаруживает, только после получения из налоговой инспекции уведомления об уточнении платежа или требования об уплате налога.

Ошибки, допускаемые налогоплательщиками при заполнении расчетных документов, можно разделить на два вида.

К первому виду относятся такие, по которым решение об уточнении платежа налоговыми органами принимается без формирования уведомления об уточнении вида и принадлежности платежа и направления его на исполнение в органы Федерального казначейства:

- уточнения ИНН и КПП плательщика (поля 60 и 102), в случае если налогоплательщик состоит на учете в данном налоговом органе и правильно указал значения в полях 61 «ИНН получателя платежа» и 103 «КПП получателя платежа»;

- статуса плательщика (поле 101);

- основания платежа (поле 106);

- налогового периода (поле 107);

- номера и даты документа (поля 108 и 109).

Ко второму виду ошибок относятся такие, в случае возникновения которых налоговыми органами принимается решение об уточнении платежа с оформлением Уведомления об уточнении и направлением его на исполнение в органы Федерального казначейства. К таким ошибкам относятся:

1. Ошибки, допускаемые в структуре кода бюджетной классификации при заполнении поля 104:

- Указание несуществующих кодов вида дохода бюджетов, который состоит из 10 разрядов и включает в себя:

— группу и подгруппу доходов — (4-6 разряд КБК);

— статью и подстатью доходов — (7 — 11 разряды КБК);

— элемент доходов — (12 — 13 разряды КБК).

- Ошибки в коде подвида доходов (14-17 разряды КБК)

2. Ошибки, допускаемые в платежных поручениях при указании кода ОКТМО муниципального образования — поле 105.

3. Неправильное указание в полях 61 «ИНН получателя платежа» и 103 «КПП получателя платежа», которые подлежат уточнению в случае, если налогоплательщик (налоговый агент) является плательщиком соответствующего налога, сбора, взноса на территории данного субъекта РФ, но не состоит на учете в указанном налоговом органе.

По документам, требующим уточнения реквизитов в целях правильного отражения в карточке «Расчеты с бюджетом» информации о поступивших платежах, в любом случае налоговый орган информирует плательщика о необходимости уточнения реквизитов расчетного документа.

Время, которое потребуется для получения налогоплательщиком уведомления может составить от 3-х до 5-ти дней, после чего в инспекцию налогоплательщиком направляется заявление об уточнении платежа с указанием правильных значений полей платежного поручения (срок прохождения заявления так же составляет от 3-х до 5-ти дней).

В случае принятия налоговым органом решения без формирования Уведомления об уточнении (по первой группе ошибок), то платежный документ на следующий день после принятия такого решения отображается в карточке «Расчеты с бюджетом». На этом процедура уточнения платежа завершается.

Для работы с невыясненным платежом по второй группе ошибок налоговый орган от налогоплательщика должен получить заявление об уточнении платежа с указанием правильных значений полей платежного поручения, затем налоговым органом принимается решение об уточнении платежа с оформлением Уведомления об уточнении, которое направляется на исполнение в органы Федерального казначейства.

Время, необходимое для получения исполненного Уведомления об уточнении от органов Федерального казначейства, как правило, также составляет от 3-х до 5-ти дней.

Таким образом, временные затраты для уточнения неправильно заполненного платежного документа могут составить от 7 до 16 дней.

В результате, несвоевременное отражение уплаченных сумм в лицевых счетах налогоплательщиков может привести к искажению данных при формировании справок о состоянии расчетов с бюджетом, возникновению недоимки, начислению пени, и как следствие, к приостановлению операций по счетам в банках.

В целях безошибочного оформления расчетного документа на сайте Федеральной налоговой службой размещены реквизиты, необходимые для оформления расчетных документов.

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибка в назначении платежа последствия

Ошибка в назначении платежа последствия

Подборка наиболее важных документов по запросу Ошибка в назначении платежа последствия (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

Статья: ВС РФ разъяснил признаки сделок с предпочтением применительно к погашению самим должником текущих и реестровых требований

(Ворожевич А.)

(«ЭЖ-Юрист», 2018, N 47)Соглашение сторон договора об изменении назначения платежа направлено на добросовестное устранение ими последствий ошибочного преимущественного погашения самим должником реестровой задолженности. При этом кредиторы, требования которых включены в реестр требований, не имели правомерных ожиданий получить из конкурсной массы удовлетворение за счет спорных 3 млн руб. Дело в том, что долг перед водоканалом за апрель 2015 г., наличие которого не поставлено под сомнение, в любом случае подлежал погашению за счет конкурсной массы в режиме текущих расчетов, то есть преимущественно перед обязательствами перед реестровыми кредиторами (ст. ст. 134, 142 Закона о банкротстве). Следовательно, как резюмировал ВС РФ, соглашение об изменении назначения платежа не нарушило права и законные интересы реестровых кредиторов и поэтому платеж от 17.04.2015 не мог быть признан недействительным по приведенным судами основаниям. Неверная квалификация оспариваемой расчетной операции привела к неправильному определению судами круга обстоятельств, подлежащих исследованию в рамках обособленного спора.