Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

ФАЙЛЫ

Скачать пустой бланк письма об уточнении назначения платежа .docСкачать образец письма об уточнении назначения платежа .doc

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 мая 2016 г.

Содержание журнала № 11 за 2016 г.

Назначение платежа: исправленному верить

Как изменить неправильное назначение платежа в платежном поручении

Платежка ушла в банк, прошла все лабиринты банковской системы, и вот деньги зачислены на счет получателя. Потом оказывается, что в поле 24 «Назначение платежа» написано не совсем то или даже совсем не то, что нужно, либо чего-то недостает.

Здесь мы не рассматриваем ошибки в платежках на перечисление налогов и других обязательных платежей.

Обычно такое происходит из-за невнимательности или ошибок при копировании данных для заполнения платежки. Например, указаны несуществующие договор или счет либо даже что-то такое, что вообще не имеет отношения к деятельности получателя (вместо «оплата обучения за май» — «оплата коммунальных услуг за май»). Указана не та поставка, в счет оплаты которой должен быть учтен этот платеж. Выделен НДС, которого не должно быть; нет указания на предоплату либо, наоборот, ошибочно указано «аванс». Указали «зарплата» при перечислении иных сумм (дивидендов, вознаграждения по ГПД, денег под отчет) или, наоборот, при выплате зарплаты написали что-то другое («возврат займа», «возмещение перерасхода подотчетных денег» и т. п.).

Посмотрим, что отправитель либо получатель денег может предпринять для того, чтобы изменить назначение платежа. Но сначала рассмотрим общие для всех ситуаций вопросы.

Зачем оформляют изменение назначения платежа

Во-первых, из-за риска спора с контрагентом — о наличии задолженности либо неисполненных обязательств по договору и связанных со всем этим неустоек. И даже если сейчас между плательщиком и получателем нет разногласий относительно настоящего назначения перечисленных денег, они могут появиться потом.

Вот пример, из которого видно, какие перипетии случаются даже из-за незначительной неточности в формулировке назначения платежа. Между двумя организациями был заключен договор беспроцентного займа со сроком возврата в 2017 г. При перечислении денег заемщику в поле «назначение платежа» была допущена небольшая ошибка в дате этого договора — вместо 19.07.2011 стояло 19.07.2010. Прошло время, и заимодавец потребовал досрочного возврата денег. Он ссылался на то, что в платежке указаны реквизиты несуществующего договора, а значит, деньги были получены вовсе не в качестве займа, а как неосновательное обогащение, и должны быть возвращены немедленно. И выиграл спор в суде первой инстанции. Но суды следующих инстанций решили, что, несмотря на ошибку в поле 24, деньги все же были переданы по договору займа. Среди прочего они сослались на справки из банков плательщика и получателя о том, что после отправки денег плательщик уточнил назначение платежа, указав верную дату договораПостановление АС МО от 23.06.2015 № А41-36454/14.

Конечно, в некоторых случаях, когда ошибка очевидна, удается доказать в суде действительное назначение отправленных денег и без документов о ее исправленииПостановление АС СЗО от 12.11.2015 № А21-2023/2014.

Так, арендатор, у которого с арендодателем были заключены сразу три договора аренды, при перечислении денег по одному из них ошибочно указывал номер другого. При расторжении договоров арендодатель, ссылаясь на отсутствие платежек с верным назначением, обратился в суд за взысканием сумм как неуплаченных. Суд, сопоставив суммы арендной платы в договорах, в выставленных за аренду помесячных счетах и в платежках, признал эти деньги погашением задолженности по верному договоруПостановление 6 ААС от 16.10.2015 № 06АП-4489/2015.

Во-вторых, из-за налоговых рисков — инспекция может снять расходы, вычет НДС либо доначислить налоги. Например:

- при перечислении предоплаты указан один договор, а отгружено по другому. Инспекция может настаивать на начислении НДС и с предоплаты, и с отгрузки без вычета авансового НДС;

- в платежке на аванс не написано «предоплата». За вычетом авансового НДС покупателю, скорее всего, придется идти в судп. 9 ст. 172 НК РФ; Постановление ФАС УО от 04.04.2014 № Ф09-114/14;

- наоборот, ошибочно указано «аванс» при перечислении постоплаты. Налоговики могут попытаться доначислить на эту сумму авансовый НДСабз. 2 п. 1 ст. 154 НК РФ;

- налогоплательщик на УСН с объектом «доходы минус расходы», на ЕСХН или на кассовом методе расчета налога на прибыль ошибся в назначении платежа, сумма которого должна пойти в его налоговые расходы. Расходы могут снять, так как нет документа, подтверждающего, что были оплачены именно они. Например, при перечислении зарплаты директору указали «возврат займа»;

- если в платежке указан несуществующий договор, ИФНС может расценить поступившие деньги как полученные безвозмездноПостановление 6 ААС от 19.07.2013 № 06АП-3161/2013.

Имейте в виду, налоговикам прекрасно известно про фокус с превращением в заем предоплаты, не закрытой поставкой на конец квартала либо года. Для инспекции не секрет, что нередко такое изменение назначения платежа — это попытка:

- <или>отложить на следующий квартал начисление НДС с этой предоплаты;

- <или>удержаться на УСН, если в результате получения аванса доходы за год переваливают за максимально допустимый на упрощенке предел.

Инспекция не преминет доначислить налоги, и придется с ней спорить в суде. По таким спорам суд, в зависимости от обстоятельств дела, может вынести решение как в пользу налоговиковПостановления 12 ААС от 10.06.2014 № А12-26317/2013, от 08.10.2013 № А12-31519/2012; 11 ААС от 31.07.2015 № 11АП-8853/2015, так и в пользу налогоплательщикаПостановления 9 ААС от 21.10.2014 № 09АП-40766/2014; АС УО от 24.09.2014 № Ф09-6435/14, от 17.03.2016 № Ф09-1484/16; 8 ААС от 10.03.2016 № 08АП-347/2016.

Хотя есть случаи, в которых не стоит опасаться каких-либо доначислений и споров с инспекторами из-за ошибки в назначении платежа, хотя пообщаться с проверяющими, вполне возможно, придется. Ведь и ИФНС, и фонды при проверках, в том числе и камеральных, пользуются информацией банка об операциях по счетуп. 2 ст. 86 НК РФ; ч. 6.1 ст. 24 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ), в частности, о назначении ушедших и поступивших платежейприложение № 4 к Приказу ФНС от 25.07.2012 № ММВ-7-2/519@; приложение № 4 к Постановлению Правления ПФР от 14.10.2015 № 377п. И из-за того что по какой-то платежке оно не согласуется с данными полученной от вас отчетности, у проверяющих закономерно возникают вопросы. Например:

- в платежке на перечисление денег физлицу ошибочно указана подпадающая под взносы выплата. Фонды предположат, что с этой суммы должны быть начислены взносы, а инспекция — что с нее должен быть исчислен и удержан НДФЛ (правда, в одном особом случае, о котором мы скажем ниже, проверяющие будут правы);

- в назначении полученного спецрежимником платежа указано «в т. ч. НДС». ИФНС решит, что был выставлен счет-фактура с налогом и спецрежимник обязан был заплатить эту сумму НДС в бюджетп. 5 ст. 173 НК РФ. На самом деле ошибочно выделенный в платежке НДС получатель-спецрежимник, который не выставлял счета-фактуры с налогом, платить не долженПисьмо Минфина от 18.11.2014 № 03-07-14/58618;

- в назначении полученного вмененщиком платежа указано что-то такое, что под ЕНВД полностью или частично не подпадает (например, вместо «автотранспортные услуги» — «экспедиторские услуги» или «транспортно-экспедиторские услуги»подп. 5 п. 2 ст. 346.26 НК РФ; Письмо Минфина от 02.12.2008 № 03-11-04/3/541). Инспекторы могут предположить, что у фирмы (ИП) должны быть налоги и отчетность по общему режиму.

На основании одной только банковской выписки ни инспекция, ни фонды доначислять ничего не должны и не вправе этого делать. Прежде всего проверяющие обязаны поинтересоваться причиной обнаруженного ими расхождения, направив вам требование о представлении поясненийп. 3 ст. 88 НК РФ; ч. 3 ст. 34 Закона № 212-ФЗ. Вы письменно ответите, что в назначении платежа была допущена ошибка, и приложите копии всех первичных документов. Если из них видно, что в назначении платежа ошибка, на этом все и должно закончиться.

Сколько у вас есть времени на внесение изменений

В законодательстве нет порядка изменения назначения платежа. Поэтому суды считают, что стороны расчета вправе сами определить, как они это сделаютПостановления ФАС ПО от 09.04.2013 № А12-16731/2012; 1 ААС от 18.01.2016 № А79-8810/2014; 11 ААС от 09.12.2014 № 11АП-18750/2014.

Соответственно, не определен законодательством и срок, в течение которого это можно сделать. Но важно не затягивать. В случае спора изменение назначения может быть признано недействительным, если со дня платежа до даты изменения прошло чересчур много, по мнению суда, времени. В судебных решениях последних лет «чересчур много» — это полгодаПостановление 12 ААС от 18.11.2014 № А12-23638/2014, 9 месяцевПостановление АС ЗСО от 10.06.2015 № Ф04-8740/2014, годПостановления 1 ААС от 09.06.2015 № А11-9168/2014; 2 ААС от 19.02.2013 № А82-8699/2012; АС ПО от 29.01.2015 № Ф06-19112/2013; АС ВВО от 09.06.2015 № А79-5302/2014, 2 годаПостановления АС ПО от 24.03.2015 № Ф06-20843/2013, Ф06-21795/2013; 2 ААС от 21.12.2013 № А31-2631/2013 — все зависит от конкретных обстоятельств. Например, в одном случае суд признал правомерными изменения назначения платежей, оформленные в период от 10,5 мес. до полутора лет с даты перечисления денегПостановление 17 ААС от 05.06.2014 № 17АП-5296/2014-АК.

Вряд ли суд согласится с измененным назначением, если документы о нем составлены уже после инициации судебного спора или впервые были представлены только в судебном заседанииПостановления 1 ААС от 22.12.2015 № А43-17664/2015; 2 ААС от 24.03.2016 № А31-6990/2015, от 24.07.2015 № А31-11865/2014; ФАС ВВО от 07.10.2013 № А11-8352/2012; 7 ААС от 29.08.2013 № А67-8056/2012 — даже если с момента платежа прошло всего несколько месяцевПостановления 1 ААС от 13.11.2015 № А11-6898/2015; 2 ААС от 20.12.2013 № А28-9248/2013.

Как оформить изменение назначения платежа

Само платежное поручение с ошибкой, независимо от его формы — электронная или бумажная, после его исполнения банком вы, конечно же, не исправите. Поэтому вам нужно составить документы, которые:

- фиксируют, что в платежке было указано ошибочное назначение платежа;

- содержат верную его формулировку;

- показывают, что с изменением назначения согласны обе стороны расчетов и платеж учтен ими по его действительному назначению.

Для этого нужно сделать следующее.

Необходимый минимум

ШАГ 1. Заинтересованная сторона составляет в двух экземплярах письмо с информацией об ошибке в поле 24 платежки и с просьбой дать согласие на изменение назначения платежа на верное. Оба экземпляра отправляет второй стороне расчетов. Вторая сторона делает отметку о согласии, один экземпляр отправляет обратно, а другой оставляет себе.

Конечно, не будет ошибки и в простом обмене письмами: одна сторона предлагает изменить назначение, вторая отдельным письмом соглашается. Но зачастую удобнее, чтобы и предложение, и согласие были в одном документе.

Со стороны плательщика письмо должны подписать те же лица, чьи подписи стоят на той самой платежке. Но если по каким-то причинам это невозможно (кто-то из них уже уволен, в длительном отпуске, на больничном и т. п.), то письмо должны подписать те, у кого на данный момент есть право подписи платежных поручений в этом банке (кто указан в банковской карточке).

От получателя денег письмо должен подписать законный представитель организации (ИП):

- <если>это организация, то директор или иное лицо, имеющее полномочия действовать от имени компании, в том числе на основании соответствующей доверенности директорап. 1 ст. 53, статьи 185—187 ГК РФ; ст. 40 Закона от 08.02.98 № 14-ФЗ; ст. 69 Закона от 26.12.95 № 208-ФЗ;

- <если>это ИП — то сам ИП или уполномоченное им лицо.

Вот пример такого письма.

ООО «Вира»

101000, Москва, Причальный пер., 1

Тел. (499) 253-00-00

ИНН 77011831155

ОГРН 1127785195230

Исх. № 253/А10 от 06.04.2016

Генеральному директору ООО «Майна»

А.А. Лебедкину

ООО «Вира»

платежным поручением № 146 от 04.04.2016 перечислило на расчетный счет ООО «Майна» № 40702810838123459320 в Порт-банке г. Москвы сумму 165 000 руб.Не поленитесь привести все сведения о платеже, чтобы можно было однозначно его идентифицировать В поле 24 «Назначение платежа» указанного платежного поручения ошибочно указано «По договору выполнения строительно-монтажных работ от 31.03.2016 № 179, в том числе НДС (18%) — 25169,49 руб.».

Просим Вас подтвердить свое согласие на изменение ошибочного назначения платежа на следующее верное:

«Оплата по договору оказания транспортных услуг от 23.03.2016 № 164, в том числе НДС (18%) — 25169,49 руб.».Безопаснее полностью привести формулировку верного назначения платежа. Не нужно указывать только ту часть формулировки, которую следует заменить

Генеральный директор ООО «Вира»

Согласен:

|

(должность

и название организации) |

(ф. и. о.) |

(подпись) |

(дата) |

|

(должность

и название организации) |

(ф. и. о.) |

(подпись) |

(дата) |

Здесь уполномоченный представитель второй стороны расчетов должен расписаться в подтверждение своего согласия. Если письмо направляет получатель плательщику и в платежке было две подписи, то и здесь нужны две строки

ШАГ 2. Стороны составляют и подписывают акт сверки. Таким образом они фиксируют, что платеж учтен обеими сторонами по верному назначению. В случае спора акт сверки может быть аргументом в пользу верного назначения платежаПостановления 2 ААС от 26.09.2013 № А17-1301/2012; 7 ААС от 31.07.2015 № 07АП-4343/2015.

Уведомлять ли об изменении назначения платежа банк

Лучше уведомить. Но банк может отказаться принять такое уведомление, и, скорее всего, большой беды в этом не будет. Дело вот в чем.

С одной стороны, некоторые суды упоминают отметки банка о принятии уведомления или справки банка об изменении клиентом назначения платежа среди доказательствПостановления АС МО от 23.06.2015 № А41-36454/14; 1 ААС от 10.04.2015 № А39-2453/2014, от 30.05.2013 № А43-16893/2011, от 22.12.2015 № А43-17664/2015; 7 ААС от 27.03.2014 № А45-2953/2013. То есть на случай спора это — дополнительный аргумент в пользу действительности измененного назначения.

Также есть судебные решения, в которых уведомление банков упоминается уже как необходимое условие для того, чтобы измененное назначение платежа считалось действительнымПостановления АС СЗО от 04.08.2015 № Ф07-6079/2015, от 27.07.2015 № Ф07-4213/2015; 14 ААС от 14.09.2015 № А05-3066/2015; 18 ААС от 11.03.2016 № 18АП-14179/2015, от 11.02.2016 № 18АП-461/2016; ФАС ПО от 27.02.2014 № А72-1735/2013. В них указано, что после того, как стороны согласились с изменением назначения платежа, плательщику следует письменно уведомить об этом свой банк, тот должен проинформировать банк получателя, а банк получателя — своего клиента. Суд даже может отправить в банки плательщика и получателя запрос о том, есть ли у них сведения об изменении сторонами назначения платежаПостановление 8 ААС от 23.06.2015 № 08АП-5044/2015.

С другой стороны, в этих решениях неуведомление банка было не единственным основанием для отказа в признании назначения платежа измененным. А когда вся загвоздка заключалась лишь в том, что не был уведомлен банк, суды приходили к выводу: для исправления ошибки вполне достаточно согласовать изменение назначения платежа с получателем денежных средствПостановления АС ДВО от 17.12.2014 № Ф03-5607/2014; АС ЗСО от 30.06.2015 № Ф04-20496/2015; 18 ААС от 20.01.2014 № 18АП-13216/2013; 17 ААС от 29.01.2014 № 17АП-15967/2013-АК; ФАС ПО от 09.04.2013 № А12-16731/2012. И есть решения, в которых вопрос об уведомлении банка даже и не поднимался — изменение назначения платежа было признано таковым на основании переписки сторонсм., например, Постановления ФАС ЗСО от 02.09.2013 № А67-4290/2012; АС УО от 21.08.2015 № Ф09-5554/15; АС ПО от 15.12.2015 № Ф06-3939/2015; 11 ААС от 31.07.2015 № 11АП-8853/2015; 8 ААС от 25.11.2013 № А81-271/2013; 12 ААС от 22.05.2013 № А12-24896/12.

Вдобавок некоторые банки отказываются принимать такие уведомления, а получив их по почте или через «Клиент-Банк», просто игнорируют. И уж тем более не собираются ни как-то фиксировать у себя исправленное назначение платежа, ни передавать информацию о нем в банк получателя. И для этого есть основания. Законом установлено, когда прекращается обязательство банка перед клиентом по выполнению его поручения на перевод денег (так называемая окончательность перевода)пп. 9—11 ст. 5 Закона от 27.06.2011 № 161-ФЗ (далее — Закон № 161-ФЗ). Это момент зачисления денег на счет:

- <или>получателя — если счета плательщика и получателя находятся в одном банке;

- <или>банка получателя — если счет получателя открыт в другом банке.

В этот же момент прекращается и денежное обязательство плательщика перед получателемп. 17 ст. 7 Закона № 161-ФЗ.

После этого банк уже не имеет обязательства перед клиентом по переводу, в том числе и не обязан как-то фиксировать изменение его назначения. Также банки порой ссылаются на то, что по установленным ЦБ правилам они не вмешиваются в договорные отношения клиентовп. 1.25 Положения ЦБ от 19.06.2012 № 383-П.

Несмотря на все это, для дополнительной подстраховки плательщику лучше отправить уведомление об изменении назначения платежа в свой банк, тем более что это несложно. К уведомлению приложите переписку сторон расчета. Вас должна интересовать не реакция банка, а получение доказательства того, что вы банк уведомили. Для этого нужно:

- <или>явиться с уведомлением в банк, чтобы банк поставил на вашей копии отметку о приеме;

- <или>послать уведомление почтой с описью вложения;

- <или>отправить его через «Клиент-Банк». Уведомление распечатайте в двух экземплярах и подшейте к платежке, а также в папку с исходящей корреспонденцией.

Если вы спохватились сразу после отправки платежки в банк, в тот же день, то действовать нужно иначе. Как можно скорее обращайтесь в банк. Пока деньги не списаны с вашего счета, вы вправе отозвать платежкуп. 7 ст. 5, п. 14 ст. 3 Закона № 161-ФЗ; п. 2.14 Положения ЦБ от 19.06.2012 № 383-П. И тут же можете оформить новую, с правильным назначением.

Особая ситуация: ошибочное назначение при перечислении денег физлицу — не ИП

Тут в большинстве случаев достаточно составить бухгалтерскую справку об ошибке в платежке в поле «Назначение платежа». В справке приведите верную формулировку. В подтверждение перечислите документы, на основании которых начислена выплата. Для большей уверенности можете попросить получателя написать на бухсправке «Верно» или «Согласен» и поставить дату, подпись и ее расшифровку. Для проверяющих из ИФНС и фондов этого должно быть достаточно. А у физлица, вовремя получившего причитающиеся ему деньги, вряд ли найдутся причины быть недовольным.

Но есть исключение: при перечислении какой-то не связанной с оплатой труда суммы работнику (например, денег под отчет, дивидендов директору — участнику общества, платы за аренду имущества работнику и т. п.) вы ошибочно указали в назначении платежа «зарплата за такой-то месяц».

Суды указывают, что ошибочно перечисленные с назначением «зарплата» суммы именно ею и являютсясм., например, Апелляционные определения Санкт-Петербургского горсуда от 20.10.2014 № 33-16724/2014; Алтайского краевого суда от 10.06.2015 № 33-5232/2015; Мосгорсуда от 28.07.2014 № 33-21786/2014; Определение Санкт-Петербургского горсуда от 24.04.2014 № 33-6616/2014. А сумму излишне выплаченной зарплаты работодатель вправе удержать с работника, только если причина излишней выплаты — это счетная (то есть арифметическаяПисьмо Роструда от 01.10.2012 № 1286-6-1; Определение ВС от 20.01.2012 № 59-В11-17) ошибкаПисьмо Роструда от 01.10.2012 № 1286-6-1; Определение ВС от 20.01.2012 № 59-В11-17. Взыскать ее через суд можно, если к переплате привели та же счетная ошибка либо установленные судом неправомерные действия работника — получателя денегст. 137 ТК РФ; п. 3 ст. 1109 ГК РФ.

Понятно, что в нашем случае нет ни того ни другого. Получается, что эта сумма должна остаться у работника. И зачесть ее в счет той выплаты, при перечислении которой вы ошибочно указали «зарплата», можно только с его согласия.

Точно так же дело обстоит и при ошибочном указании в назначении платежа, что выплаченная сумма является пособием по больничному (в том числе по беременности и родам)ч. 4 ст. 15 Закона от 29.12.2006 № 255-ФЗ; ч. 2 ст. 19 Закона от 19.05.95 № 81-ФЗ.

Поэтому в такой ситуации ваши действия зависят от того, согласен ли работник отказаться от излишне выплаченной зарплаты:

- <если>согласен, нужно, чтобы он оформил это согласие письменно. То есть написал заявление о том, что согласен зачесть излишне полученную сумму в счет погашения долга по той выплате, которая должна была быть перечислена ему изначально;

- <если>не согласен, то безопаснее считать эту сумму «доходной» выплатой в пользу работника и, следовательно, начислить на нее страховые взносыч. 1 ст. 7 Закона № 212-ФЗ, а также исчислить НДФЛ (его придется удержать из ближайшего выплачиваемого работнику дохода, а если такого не будет — сообщить по окончании года инспекции о невозможности удержать налогп. 5 ст. 226 НК РФ). А деньги в счет того, что вы на самом деле собирались выплатить, придется перечислить еще раз — с верным назначением.

***

Изменение назначения платежа часто оформляют и тогда, когда ошибки в поле 24 платежки изначально не было, но после перевода денег изменились первоначальные намерения сторон расчета. То есть оплачивали одно, но потом оказалось, что нужно учесть платеж как оплату другого. Суды, как видно из приведенной выше арбитражной практики, нередко соглашаются с переброской платежа путем оформления изменения его назначения. Подробнее о том, что делать, если какая-то из сторон хочет учесть деньги не в соответствии с указанным в платежке назначением, читайте в  , 2016, № 12, с. 65.

, 2016, № 12, с. 65.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Банковские операции / Платежное поручение

Банковские операции / Платежное поручение

2023 г.

2022 г.

2021 г.

Бухгалтеры постоянно сталкиваются с договорами.

На курсе повышения квалификации мы даем самые нужные бухгалтеру знания: как использовать и формулировать условия договора

, определять подсудность, избегать вопросов налоговиков и обезопаситься от претензий контрагентов и силовых структур.

Программа курса «Работа с договорами: правовые навыки для бухгалтера».

Письмо контрагенту об уточнении назначения платежа — образец такого документа поможет урегулировать возможные недоразумения в расчетах, если в платежное поручение закралась неточность. Почему опасно оставлять без внимания этот реквизит? Кто должен быть инициатором уточнения?

В нашем материале вы найдете ответы на эти вопросы, а также сможете ознакомиться с образцом текста уточняющего письма.

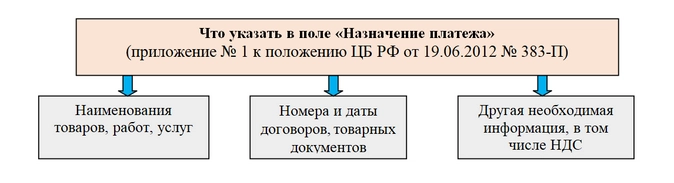

В чем можно ошибиться при заполнении назначения платежа

Состав информации, отражаемой в поле «Назначение платежа», показан на схеме:

Ошибка в любом из указанных пунктов может повлечь негативные последствия как для получателя денег, так и для плательщика (судебные разбирательства и материальные издержки).

Компания 1 перечислила компании 2 платеж в сумме 661 474 руб. 22 коп., обозначив назначение платежа как «Оплата счета за материалы», хотя между контрагентами не было заключено никаких договоров на поставку материалов или иного товара.

Компания 2 посчитала, что перечисленные деньги являются арендной платой, так как арендные взаимоотношения с компанией 1 в тот момент фактически существовали.

Компании 1 через суд удалось взыскать с компании 2 в качестве неосновательного обогащения указанную сумму плюс проценты за пользование чужими денежными средствами (решение АС Тульской области от 09.06.2016 по делу № А68-10135/2015).

Приведенный пример показывает, как из-за одной фразы в назначении платежа можно понести серьезные материальные потери.

Кому и что нужно предпринять, если в назначение платежа закралась ошибка, узнайте далее.

Кто вправе исправить неверное назначение платежа в платежном поручении

Получатель средств не вправе на свое усмотрение изменять назначение платежа, он может лишь уточнить его у плательщика. У банков также нет права на самовольное изменение назначения платежа.

В итоге правом изменения назначения платежа обладает только одна сторона — плательщик (собственник денежных средств). Такое изменение должно быть составлено в письменной форме и удостоверено лицами, подписавшими платежный документ (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Учитывая, что процедура корректировки назначения платежа законодательством не установлена, следует принять во внимание судебную практику по этому вопросу:

Получается, что в большинстве случаев без дополнительных бумаг в подобной ситуации не обойтись.

Уточняющее письмо об изменении назначения платежа

Специальных правил, как составить письмо о назначении платежа в платежном поручении, не существует. В связи с этим компания сама решает:

-

как его оформить — напечатать на компьютере или написать от руки;

-

как заверить — достаточно подписи руководителя или нужна печать;

-

каким способом доставить контрагенту — письмо об изменении назначения платежа можно передать с курьером, отправить почтой заказным письмом с уведомлением, переслать электронным способом и т. д.

Если уточнение назначения платежа в определенной компании или ИП происходит регулярно в силу организационных, логистических или технологических обстоятельств, можно единожды разработать шаблон такого документа и заполнять письмо с уточнением платежа по образцу.

При написании текста лучше использовать деловой стиль и придерживаться структуры официального документа. Напечатать текст можно на фирменном бланке или на обычной бумаге. В тексте кратко изложить суть вопроса. Заверяет письмо о назначении платежа руководитель или иное лицо, уполномоченное подписывать такие документы.

Как может выглядеть образец уточняющего письма о назначении платежа, смотрите ниже:

Скачать образец

Ошибки в назначении платежа могут повлечь негативные последствия. Их следует своевременно исправлять. Право на внесение корректировок есть только у собственника денежных средств — плательщика. Он может внести исправления по своей инициативе или по просьбе контрагента. Правил по оформлению письма об уточнении назначения платежа не существует. Однако составить его лучше в деловом стиле и заверить подписью руководителя или другого ответственного лица.

Письмо об уточнении назначения платежа

Письмо об уточнении назначения платежа составляется плательщиком в произвольной форме (на фирменном бланке организации).

Письмо об уточнении назначения платежа необходимо написать плательщику в том случае, если была допущена ошибка в платежном поручении, либо была достигнута договоренность об изменении предмета оплаты с получателем платежа.

Данным письмом плательщик согласовывает с получателем изменение в назначении платежа. В правильном варианте получатель должен предоставить письменное согласие на изменение в платежном поручении, так как стороны находятся в договорных отношениях.

На практике письменное подтверждение от получателя платежа происходит крайне редко, стороны ограничиваются написанием только письма об уточнении назначения платежа от плательщика, иначе суд может посчитать такое изменение незаконным.

Для упрощения процесса обмена письмами со стороны, в случае продолжительных отношений друг с другом, могут заключить договор, в котором будет предусмотрено право плательщика изменять назначение платежа путем направления получателю уведомления без необходимости получать согласие.

ЗАКОН:

Получатель денежных средств не имеет права на свое усмотрение менять назначение платежа.

Банков также не имеет права на самовольное изменение назначения платежа.

Только плательщик (так как он собственник денежных средств) обладает правом изменения назначения платежного поручения (ст. 209 Гражданского Кодекса РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ПРАВИЛЬНО:

После того, как изменение в назначении платежного поручения согласовано с получателем, плательщик должен уведомить свой банк об изменении в платежном поручении. К данному уведомлению прикладывает письменное согласие получателя, а также копию первоначального платежного поручения.

Образец письма об уточнении назначения платежа:

![]() Скачать в формате word:

Скачать в формате word:

Письмо об уточнении назначения платежа