Дата публикации: 11.06.2013 09:00 (архив)

Налогоплательщики Новгородской области уже начали получать единые налоговые уведомления на уплату имущественных налогов за 2012 год. Форма Единого налогового уведомления по налогу на имущество физических лиц, транспортного и земельного налогов утверждена приказом ФНС России от 05.10.2010 № ММВ-7-11/479@. В нем будут указаны физические величины, необходимые для расчета налога: кадастровая стоимость, инвентаризационная стоимость, мощность транспортного средства, коэффициент владения, ставка налога, льготы (при наличии таковых). Суммы налога для оплаты будут отражены в квитанциях – отдельно по каждому налогу.

Напомним, что исчисление земельного налога, транспортного налога и налога на имущество физических лиц осуществляется налоговой инспекцией на основании сведений, получаемых от регистрирующих органов и органов, осуществляющих кадастровый учет.

Обнаружив ошибку в уведомлении на уплату имущественных налогов, можно сразу же заявить об этом в налоговую инспекцию. К налоговому уведомлению прилагается заявление, с помощью которого налогоплательщик может обратиться в инспекцию и сообщить о допущенной неточности или недостоверной информации.

В форме заявления предусмотрено три раздела:

1. «Объект налогообложения, сведения о котором содержатся в налоговом уведомлении, не принадлежат мне на праве собственности, владения, пользования».

В данном разделе налогоплательщик может указать сведения об объектах, которые отражены в налоговом уведомлении, но уже проданы налогоплательщиком, либо никогда не были в собственности.

2. «В налоговом уведомлении отсутствуют сведения об объектах налогообложения».

В данном разделе указывается информация о тех объектах, которые принадлежат налогоплательщику на праве собственности, но в налоговом уведомлении они не отражены и по ним не исчислен налог.

3. «В налоговом уведомлении приведены неверные данные».

В данном разделе указывается информация об объекте налогообложения, отраженном в налоговом уведомлении, в характеристиках которого обнаружена ошибка, например, неправильно указана налоговая база (т.е. количество лошадиных сил транспортного средства, кадастровая стоимость земельного участка, инвентаризационная стоимость имущества), или доля в праве на объект налогообложения, или период владения объектом и так далее.

А если налоговое уведомление пришло ошибочно (указан неверный адрес или перечень имущества) об этом можно сообщить в разделе заявления «Дополнительная информация».

Заявление можно направить в инспекцию почтовым отправлением или в электронном виде через сайты ФНС России (www.nalog.ru) и Управления ФНС России по Новгородской области, выбрав в поле «Выберете налоговый орган» инспекцию направившую уведомление.

Налоговая инспекция проверит указанные сведения, и, в случае их подтверждения, сделает перерасчет суммы налога и направит в адрес налогоплательщика уточненное налоговое уведомление. Если в уведомлении не содержится неточностей и ошибок, налогоплательщик может произвести оплату налогов по платежным документам, приложенным к уведомлению либо досрочно, либо не позднее установленных сроков.

Напоминаем, что срок уплаты транспортного налога – не позднее 5 ноября 2013 г. (в связи с тем, что официальный срок уплаты транспортного налога (не позднее 2 ноября) выпадает на выходной день, физические лица имею право уплатить налог в первый рабочий день, следующий за выходным (праздничным) днем. В текущем году — не позднее 5 ноября); налога на имущество физических лиц– не позднее 1 ноября 2013 г.; земельного налога – в сроки, установленные нормативными актами органов местного самоуправления по месту нахождения земельных участков.

Как исправить ошибки в налоговом уведомлении, чтобы не платить лишнего

Воспользуйтесь специальным сервисом от ФНС, на котором даже не нужно регистрироваться.

Ежегодно Федеральная налоговая служба рассылает уведомления о налогах, начисленных за предыдущий год, — по почте или в электронном виде в личный кабинет на сайте. В документе указано, сколько, за что и в какой срок нужно заплатить.

Вы получите уведомление, если имеете в собственности дом, квартиру, комнату (или доли в них), гараж или машино-место, объект незавершённого строительства, автомобиль.

Зачем в налоговое уведомление вносить исправления

Ошибки в налоговых уведомлениях встречаются достаточно часто. Например, жителю Липецка ежегодно начисляли транспортный налог за проданную пять лет назад машину. О том, что это явление не редкое, указано и на сайте самой ФНС.

Неважно, как обсчитались инспекторы — начислили больше налога или меньше — вам это всё равно невыгодно. Недоплаченное в любом случае придётся донести. Возможно, уже с пени и штрафами.

Вам могут вписать лишний объект собственности или не указать один из имеющихся, продлить срок владения недвижимостью или не заметить, что вы продали автомобиль, и насчитать налог за весь год, не учесть льготы — вариантов масса. Так что следить за тем, чтобы в уведомлении была указана правильная информация, нужно обязательно.

Как и где исправить ошибки в уведомлениях

Раньше, чтобы внести исправления, нужно было идти в налоговую, направлять обращения по почте, регистрировать личный кабинет на сайте ФНС.

Сейчас работает сервис, который позволяет оперативно указать на ошибки в налоговом уведомлении, причём без регистрации и SMS.

Вы сможете исправить недочёты не только в своих данных, но и помочь старшим родственникам, которые сами не справляются с этой задачей, в том числе и дистанционно. Потребуются только данные налогового уведомления и интернет.

На сайте нужно выбрать из списка, с какой именно проблемой вы столкнулись.

В списке указаны девять наиболее часто встречающихся недочётов. Если подходящей там нет, воспользуйтесь традиционной формой обращения.

Если ваша проблема попала в перечень распространённых, придётся заполнить всего несколько полей. Например, в апреле прошлого года вы продали квартиру, но при этом налог вам насчитали за все 12 месяцев. Выбирайте категорию «Указано неверное количество месяцев владения в году» и переходите к заполнению.

Укажите, сколько месяцев вы действительно владели объектом. Остальные данные спишите с налогового уведомления.

1 / 0

2 / 0

На следующей странице впишите имя, фамилию, ИНН и адрес электронной почты (указывайте свою, если вносите исправления в налоговое уведомление бабушки).

Остаётся ждать ответа, который придёт на электронную почту. Обычно рассмотрение занимает не более 30 дней. На практике ответ зачастую приходит гораздо быстрее.

Читайте также 🧐

- Как платить налоги: что нужно знать типичному россиянину

- Когда и как рассчитывать и платить налог на имущество физических лиц

- Налоговые вычеты: что это такое и как на них сэкономить

- Как и когда рассчитывать и платить земельный налог

Граждане получают уведомления из ИФНС для уплаты ряда налогов (имущественного, земельного, транспортного). По аналогии, через уведомление, платят налог тогда, когда налоговый агент не может самостоятельно удержать НДФЛ и сообщает об этом в ИФНС. Налоговая рассчитывает также НДФЛ по доходам в виде выигрышей (для участников азартных игр) и процентов по вкладам. Если уведомление содержит ошибки, исправить их можно только через ИФНС. Рассмотрим, как правильно это сделать.

Ошибки в уведомлениях на уплату налогов – обращать ли на них внимание?

Надо заметить, что подобные ситуации не так уж и редки. Неточно рассчитанные суммы налогов (завышенные, заниженные) начисляются по разным причинам. Например, из-за банального технического сбоя, устаревших данных и даже при совпадении персональных данных собственников. Возможно, что в уведомлении попросту не учли положенные льготы, неверно указали кадастровую стоимость участка земли либо важные характеристики авто. На все это нужно обращать внимание и тут же реагировать.

Гораздо хуже обстоит ситуация, когда начислили меньше, чем на самом деле положено. ИФНС, обнаружив занижение налоговой базы, может и вовсе начислить штраф (20% – 40% от недоимки). Т. е. так, либо иначе, но все эти ошибки ощутимо бьют по карману налогоплательщиков – собственников.

Как показывает практика, случается также, что налог начисляют по ошибке на уже проданное имущество либо на чужое, которое принадлежит стороннему человеку. Нельзя пускать подобные ситуации на самотек, руководствуясь принципом «имущество не мое, платить за него не буду» либо «имущества нет, оно продано, поэтому платить не за что». Неуплаченные налоги будут накапливаться, а ИФНС может в итоге обратиться в суд и упрощенным порядком взыскать накопившиеся суммы.

Как рассчитывается земельный налог для физических лиц? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ бесплатно.

Как исправить ошибки в уведомлении на уплату налога

Если человек, которому пришло уведомление, не согласен с тем, что в нем прописано, ему во всех случаях нужно решать этот вопрос с ИФНС. Действовать рекомендуется по следующей схеме:

1. Для начала необходимо оповестить ИФНС о наличии ошибок, неточных данных, завышенной сумме налога в уведомлении и, если требуется, уточнить сведения. Сделать это нужно обязательно письменно одним из следующих способов:

- написав заявление от руки (на ПК) произвольной формы в двух экземплярах (в нем указать реквизиты уведомления, где есть ошибки, и какая информация является ошибочной);

- как вариант – заполнив и отправив в ИФНС корешок от уведомления (т. е. своеобразную форму заявления), присланного из ИФНС (указать свои инициалы, ИНН, реквизиты уведомления);

- через сайт ФНС посредством электронного уведомления.

Зачем нужен личный кабинет физлица на сайте ФНС и как получить к нему доступ

Речь идет о сервисе для налогоплательщика — физлица, который размещен на сайте налоговой службы. Данный информационный ресурс позволяет решать многие налоговые вопросы дистанционно, без посещения ИФНС. Далее разберем, как завести личный кабинет физлица (ЛКФ), что можно делать с его помощью.

Подробнее

К сведению! Заявление нужно сопроводить подтверждающими документами, которые удостоверят правильность сведений. Это может быть, к примеру, правоустанавливающая документация на недвижимость (копия). Подать все можно лично, по почте либо дистанционно – в электронном виде.

2. Далее остается только ждать, пока ИФНС рассмотрит поданные документы, оформит новое уведомление с правильными данными. В установленный единый срок (30 дней после регистрации поступившего заявления) налоговая должна проверить ошибку, выяснить ее причину, затем – пересчитать сумму налога заново и отправить заявителю скорректированное уведомление с верными данными. При отсутствии обязательных сведений либо неполучении ответа по межведомственному запросу этот срок продлевается, но не больше, чем еще на 30 дней.

Скорректированное уведомление с правильными данными из ИФНС

Налоговая оформит новое уведомление по прежней форме. Скорректированный вариант документа будет содержать:

- гр. «Сумма исчисленного налога» – точную (исправленную) сумму налога;

- гр. «Сумма ранее исчисленного налога» — неверную сумму, которая была указана в первом уведомлении;

- гр. «Сумма к доплате (+), к уменьшению (–)» – соответствующую разницу между этими суммами;

- срок для уплаты правильной, скорректированной суммы.

Согласно п. 6 ст. 6.1, п. 6 ст. 58 НК новое уведомление должны отправить (отдать) налогоплательщику за 30 дней до срока уплаты, указанного в нем.

К сведению! Налогоплательщик может вернуть излишне оплаченную (либо взысканную) сумму налога через ИФНС с учетом сроков, определяемых 7 ст. 78, п. 3 ст. 79 НК. Для этого он может подать соответствующее заявление на протяжении 3 лет после уплаты этой суммы либо со дня, когда он узнал об излишне взысканной сумме.

Проверьте: действительно ли это ошибки?

До того как обращаться в ИФНС, рекомендуем проверить потенциальную ошибку либо неточные данные, уточнив по ней информацию. Не исключено, что повышенная сумма налога либо изменение других данных вызвано вполне объяснимыми законными причинами.

Обратите внимание на то, что размер налога может повыситься (поменяться) при изменении ставок, кадастровой стоимости, отмене льгот, а также в случае роста коэффициента либо использования повышающего коэффициента (актуально для дорогостоящих авто). Ставки и льготы в регионах могут меняться, отменяться, так как органы местного самоуправления определяют их автономно. Типичные примеры:

- Два одинаковых объекта облагаются налогом. Но их владельцам начислили разные суммы к уплате: одному больше, а другому – меньше. Объясняется это так: второму предоставили льготу, поэтому и налог у него оказался меньше. Учтите, льготу могут предоставить и не на весь период.

- Земельные участки одинаковой площади расположены рядом, граничат друг с другом. Но, так как они находятся в разных муниципальных образованиях, налог на них рассчитывают по-разному.

- Разница в периоде обладания имуществом вызывает разницу в расчете налога на один и тот же объект. Ведь его рассчитывают стандартно за каждый месяц. Допустим, человек владел облагаемым имуществом весь 2022-й г., значит, его начислят за все 12 мес. Если период владения составляет несколько месяцев, то, соответственно, налог начислят только за эти месяцы владения.

- Размер налога за новый год, рассчитанный ИФНС, уменьшился, так как в предшествующих двух периодах собственник переплатил. Лишние, переплаченные суммы были учтены при расчете налога за новый период.

Как видим, факторов влияния на размер налога предостаточно. Так, авто одной марки могут иметь разные двигатели, а жилье одинаковой площади может отличаться по кадастровой (инвентаризационной) цене из-за собственных конструктивных особенностей и т. д.

Налог могут и вовсе не начислить, если в ИФНС пока не поступили сведения об имуществе из регистрирующих органов либо если собственник этого имущества – льготник и его освободили от уплаты.

Итоги

Если налоговики неправильно рассчитали сумму налогов за движимое или недвижимое имущество, нужно подать заявление с указанием ошибки. Откладывать в долгия язик не стоит, т.к. налоговики вправе обратиться в суд и через приставов возместить недоимку.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

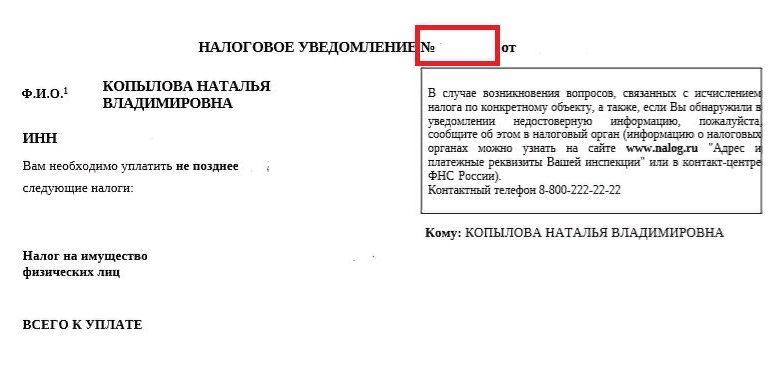

Ошибки каких видов встречаются в налоговых уведомлениях

О том, что в документе отражена неправильная (завышенная) сумма, плательщики узнают, если замечают, что налог рассчитан за имущество, которое им не принадлежит. Также часто в уведомлении по транспортному налогу указывается неправильная мощность автомобиля.

-

Ошибки каких видов встречаются в налоговых уведомлениях

-

Подготовка заявления в налоговый орган

-

Отправка заявления в налоговый орган

-

Получение нового налогового уведомления

-

Если ошибочно рассчитанный налог уже уплачен

-

Как засчитывается и возвращается излишне уплаченный налог

Что касается земельного налога, то в этом случае ошибка со стороны налоговиков допускается в части кадастрового номера. И наконец, сомнения в правильности расчетов возникают, если сумма сильно от отличается от уплаченной в прошлом налоговом периоде.

В каждом случае, во избежание переплаты, необходимо оперативно решать вопрос — до крайнего срока уплаты имущественного налога. Сервис Бробанк.ру представляет вниманию читателей пошаговую инструкцию.

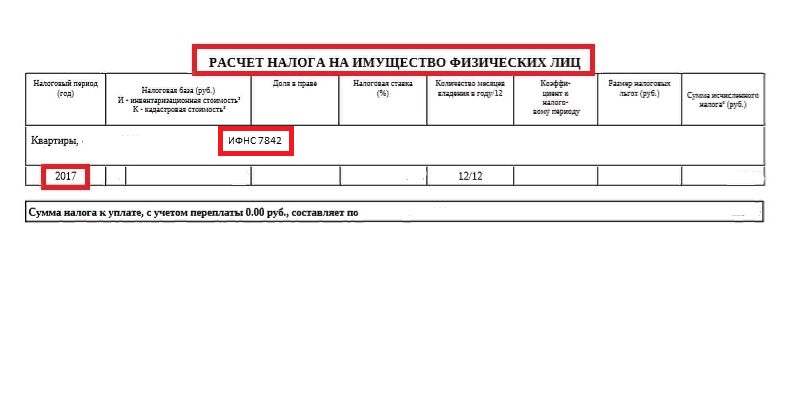

Подготовка заявления в налоговый орган

При обнаружении в уведомлении ошибок и несоответствий, завышающих сумму налога, необходимо составить письменное заявление. Его бланк прилагается к уведомлению. Заполняется оно в соответствии с формой, с указанием номера налогового уведомления, адреса отдела ФНС, ФИО и ИНН плательщика.

Бланк заявления не всегда прикрепляется к налоговому уведомлению, в этом случае обращение налогоплательщик составляет в свободной (произвольной) форме. В тексте указывается допущенная фискальным органом ошибка.

К документу прикладываются данные, подтверждающие неправильность расчета: копия свидетельства о регистрации права собственности на недвижимость, или копия паспорта транспортного средства, в котором указана мощность двигателя.

Отправка заявления в налоговый орган

Заполненный бланк в отделение ФНС отправляется несколькими способами, в числе которых: подача лично или через представителя (по доверенности), отправка по почте или передача в электронной форме — через личный кабинет налогоплательщика на официальном сайте Налоговой Инспекции России.

Если заявление налогоплательщик приносит в отдел ФНС лично, то рекомендуется сделать его дубликат. На втором экземпляре сотрудник налогового органа проставит печать о принятии заявления, а также дату. Дубликат остается у налогоплательщика.

При отправке заявления по почте, необходимо делать опись вложения. Это важно, так как у налогоплательщика сохраняется доказательство того, что в конкретный день он отправил документы для устранения ошибки при расчете суммы налога.

Получение нового налогового уведомления

После обработки заявления, поступившего от налогоплательщика, налоговый орган самостоятельно проверяет информацию о допущенной ошибке. Если она подтверждается, то сумма налога пересчитывается, и физлицу направляется новое уведомление уже с верными данными. Правильные цифры указываются в графе «Исчисленная сумма налога», а прежние данные в графе «Сумма налога, исчисленная ранее».

Рассмотрение заявления по срокам занимает до 30 рабочих дней с момента его регистрации. В исключительных случаях этот срок продлевается еще на 30 дней (ч. 1, 2 ст. 12 № 59-ФЗ). Срок увеличивается, к примеру, если налоговые органы не получили от других ведомств информацию по вопросу налогоплательщика.

Новое уведомление с корректной суммой высылается налогоплательщику не позднее 30 дней до даты уплаты налога, которая в нем указана. К примеру, срок крайний срок 1 декабря, значит, документ высылается физическому лицу не позднее 1 ноября. Это необходимо для того, чтобы гражданин уложился в сроки и заплатил налог.

Если ошибочно рассчитанный налог уже уплачен

При обнаружении ошибки в уведомлении после совершения платежа, выход из ситуации есть. В соответствии с п. 1 ст. 78 НК РФ, переплата может быть возвращена или зачтена в счет будущих налоговых платежей. Какой именно формой воспользоваться, налогоплательщик решает самостоятельно. Но на практике чаще всего используется вариант с зачтением переплаты в счет будущих платежей. Для этого необходимо:

- В течение трех лет со дня совершения платежа подать заявление в налоговый орган.

- Дождаться обработки обращения и принятия конечного решения.

К заявлению нужно приложить копию платежного документа, подтверждающего переплату, а также уведомление с перерасчетом налога. В обоих случаях (перерасчет или возврат) заявление обрабатывается в течение 10 рабочих дней. Далее сообщение о принятом решении направляется гражданину в течение 5 рабочих дней.

Как засчитывается и возвращается излишне уплаченный налог

Если по заявлению налогоплательщика принимается положительное решение, ФНС сначала проверит его на наличие задолженности, недоимки, а также пеней и штрафов за все прошлые налоговые периоды. При обнаружении таковых переплата сначала зачисляется в этом направлении. Если от суммы остается какая-то часть, она возвращается на счет, указанный налогоплательщиком в заявлении.

Что касается возврата денег, то эта опция регламентируется п. п. 5, 6 ст. 78 НК РФ. Остаток суммы переплаченного налога зачисляется на счет налогоплательщика не позднее 30 рабочих дней с даты принятия заявления. Срок конечного поступления средств зависит от банка, в котором у плательщика есть счет.

Источники:

- Статья 12 ФЗ «О порядке рассмотрения обращений граждан Российской Федерации».

- НК РФ.

- Официальный сайт Федеральной Налоговой Службы.

Комментарии: 2

Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

Уведомление об исчисленных суммах налога: вкратце о главном

Уведомление сдается только в двух случаях:

-

Если по платежу не предусмотрена сдача отчетности.

-

Если срок уплаты платежа наступает раньше сдачи декларации (расчета).

Таким критериям соответствуют несколько платежей:

-

УСН – в отношении авансов за I квартал, полугодие и 9 месяцев.

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

-

ЕСХН – по авансовому платежу за полугодие.

Срок сдачи до 25 июля.

-

Имущественные налоги организаций – земельный, транспортный, налог на имущество.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

-

Налог на прибыль для налоговых агентов.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

-

Страховые взносы за сотрудников.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

-

НДФЛ за сотрудников.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

-

Ошибка в сумме платежа.

-

Ошибка в реквизитах (КБК, ОКТМО налоговый или отчетный периоды).

-

Ошибка в платежке, которая заменяет уведомление.

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

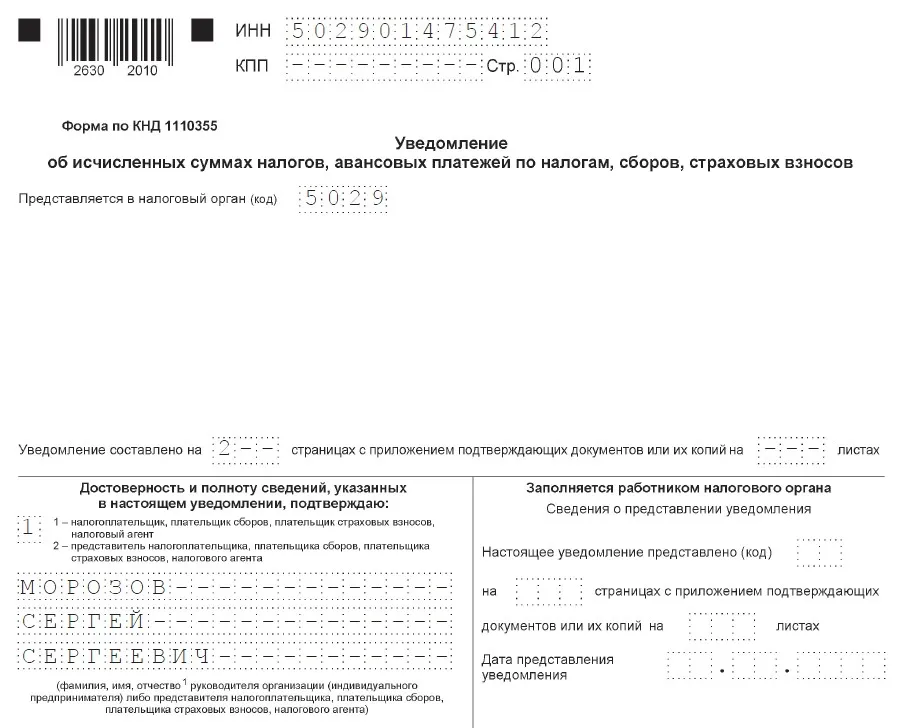

Напомним, что уведомление подается по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (КНД 1110355). Отдельной корректирующей формы для исправления ошибок в первичном уведомлении законом не предусмотрено.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

-

Изменения вносятся только в части ошибочных данных, а не всего уведомления.

-

Скорректированное уведомление можно направить в налоговую инспекцию тем же способом: на бумаге или в электронной форме.

-

Не требуется подача корректировки, если после уведомления с ошибкой была подана декларация или расчет.

-

Ответственности за ошибку, допущенную в уведомлении, нет, но проверяющие могут доначислить пени на недоимку, если ошибка привела к образованию отрицательного сальдо по ЕНС.

Исправление ошибки в сумме платежа

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

-

Продублировать данные, отраженные на Титульном листе.

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

-

Скорректировать сумму платежа в разделе «Данные».

Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения.

Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление:

Исправление ошибки в реквизитах уведомления

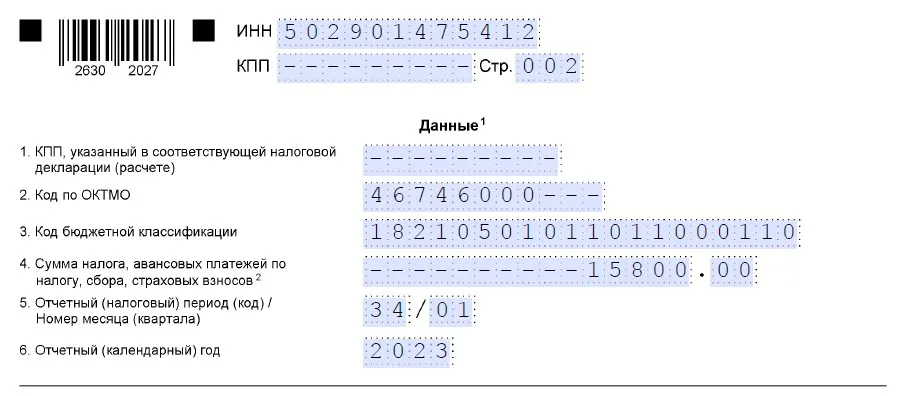

Это более сложный вариант. Для корректировки реквизитов уведомления нужно:

-

В разделе «Данные» заполнить два блока строк 1-6.

В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0».

Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса.

-

Продублировать данные, отраженные на Титульном листе.

ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление:

ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Исправление ошибки в платежке-уведомлении

Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах.

Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов.

Телеграм-канал Евгении Мемрук BIZNESINALOGI

Все про налоги, клиентов, ценообразование, аутсорсинг.

Реклама: ИП Мемрук, ИНН: 772074952763