В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

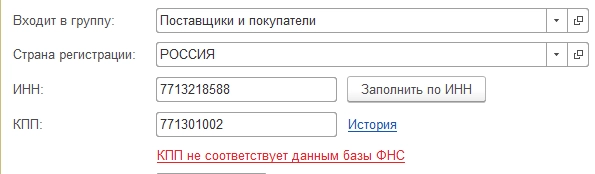

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

По аналогии со счетами-фактурами, для УПД предусмотрена возможность выставления исправленных документов (отдельно проставляется поле «Номер исправления» и «Дата исправления»), корректировочных УПД (УКД), а также аннулирования УПД.

Исправленный УПД (иУПД) – документ, который выставляется в случае изменения реквизитов в «шапке» универсального передаточного документа, а также данных по товарам (выполненных работ, оказанных услуг).

Универсальный корректировочный документ (УКД) – отдельно предусмотренный тип электронного документа, наиболее близким аналогом которого является корректировочный счёт-фактура. Аналогично традиционным электронным счетам-фактурам, УКД создаётся в случаях изменения стоимости/количества товарных позиций в УПД.

Варианты работы по исправлению ошибок в выставленных УПД может идти следующим образом:

- Перевыставление новой версии УПД. Данный вариант технически возможен, но является не самым оптимальным с точки зрения налоговых рисков и соответствия Постановлению №1137. При этом, существуют ошибки, при которых требуется перевыставление УПД, например:

504 Gateway Time out – это код состояния HTTP, который означает, что один сервер не получил своевременный отклик от другого сервера, к которому он обратился, пытаясь загрузить веб-страницу или выполнить запрос браузера. Она может возникать вместе с 502 Bad Gateway и исправляется только посредством перевыставления УПД. - Выставление исправленного УПД с номером исправления и датой исправления. Номер самого документа остаётся прежним.

- Выставление корректировочного УПД. Ему присваивается отдельный номер, а также прописывается ссылка на оригинальный УПД.

Также доступно аннулирование УПД. Документы, которые можно аннулировать:

- Исходящий УПД независимо от его статуса

- Входящий УПД со статусом «Завершён», либо «Получен „Титул покупателя“»

Платформа Ediweb позволяет проводить вышеуказанные действия как с помощью веб-интерфейса, так и с помощью интеграционных соединений.

Ниже представлены особенности бизнес-процессов при работе с УПД в разрезе торговых сетей (Табл. 1).

| Компания / сеть | Функция УПД | Реализовано: исправленный УПД / УКД / Аннулирование | Типы EDI-сообщений, на основании которых можно формировать УПД |

|---|---|---|---|

| Castorama | СЧФДОП | Перевыставление УПД, Аннулирование | RECADV |

| DNS (ООО ДНС Ритейл) | СЧФДОП | Перевыставление УПД, иУПД, УКД, Аннулирование | ORDERS |

| DOSTAевский | СЧФДОП, ДОП | Перевыставление УПД | RECADV |

| Hoff (ООО Домашний интерьер) | СЧФДОП | УКД, Аннулирование | ORDERS, DESADV |

| Leroy Merlin (ООО Леруа Мерлен Восток) | СЧФДОП, ДОП | До получения «Титула покупателя» — перевыставление УПД, после — исправления на бумаге, УКД, Аннулирование при предварительном согласовании. |

DESADV |

| METRO | СЧФДОП, СЧФ | Перевыставление УПД. После поставки расхождения устраняются с помощью INVOIC. Когда INVOIC согласован и все расхождения устранены, на основании его создается УПД, который подписывается и передается. |

Автоматически на основании INVOIC |

| Ozon (ООО Интернет решения) | СЧФДОП, ДОП | Аннулирование, УКД, иУПД | Маркетплейс: автоматически на основании Excel, отправленного на эл.почту Работа с EDI: на основании ORDERS |

| Selgros | СЧФ, СЧФДОП | Перевыставление УПД, иУПД, УКД | DESADV (до приёмки, УПД с признаком маркировки), RECADV (после приёмки, УПД без маркировки) |

| Wildberries (ООО Вайлдберриз) | СЧФДОП, ДОП | Перевыставление УПД, Аннулирование, УКД | «С нуля» |

| X5 Group | СЧФДОП, СЧФ, ДОП | иУПД , УКД | ORDERS, RECADV |

| 220 Вольт | СЧФДОП | Перевыставление УПД | RECADV |

| Азбука вкуса | СЧФДОП, ДОП | иУПД, Аннулирование | ORDERS |

| Аксон | СЧФДОП, ДОП | Перевыставление УПД | RECADV |

| Атак | СЧФДОП | иУПД, УКД, Аннулирование | DESADV |

| Ашан | СЧФДОП | иУПД, УКД, Аннулирование | ORDERS |

| Батыр (АО Башбакалея) | СЧФДОП | иУПД, УКД, Аннулирование | DESADV |

| Бауцентр | СЧФДОП, ДОП | Перевыставление УПД | «С нуля» |

| Бетховен (ООО Пет Ритейл) | СЧФДОП, ДОП | Перевыставление УПД | RECADV |

| Бристоль | СЧФДОП | Перевыставление УПД | ORDERS, DESADV, RECADV |

| Вимос | СЧФДОП, ДОП | иУПД, перевыставление УПД | Автоматически после отправки заказа в Excel на эл.почту |

| Верный (ООО Союз Св. Иоанна Воина) | СЧФДОП | иУПД, УКД | RECADV |

| ВкусВилл | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | «С нуля» |

| ГК «Виктория» | Исходящий: СЧФ, СЧФДОП Входящий: СЧФДОП |

иУПД, УКД | RECADV |

| ТК «Время Простора» (ООО Вега) | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | RECADV |

| Высшая лига | СЧФДОП, ДОП | Перевыставление УПД, иУПД | DESADV |

| Вятские рассветы | СЧФДОП, ДОП | иУПД | ORDERS |

| Глобус (ООО Гиперглобус) | СЧФДОП, СЧФ+ДОП | иУПД, УКД | DESADV, RECADV |

| Гулливер | СЧФДОП, ДОП | Перевыставление УПД, иУПД | DESADV, RECADV |

| ГФ Трейд (Grow Food) | СЧФДОП | Перевыставление УПД, иУПД, УКД | RECADV |

| Да! (ООО Фреш маркет) | СЧФДОП | Перевыставление УПД, Аннулирование | DESADV, RECADV |

| Детский мир | СЧФДОП, СЧФ, ДОП | УКД | RECADV |

| ДоброСтрой (ООО Электротехническая компания) | СЧФДОП | Перевыставление УПД, УКД | RECADV, DESADV (при наличии положительного APERAK) |

| Доброцен (ООО Правильный выбор) | СЧФДОП | Перевыставление УПД, Аннулирование | RECADV |

| Домашний гастроном | СЧФДОП, ДОП | Перевыставление УПД, иУПД | DESADV, RECADV |

| Домовой (УК Старт) | СЧФДОП | иУПД, УКД | «С нуля» |

| Дикси | СЧФ, СЧФДОП, ДОП | иУПД, УКД | DESADV, RECADV |

| Европа | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | DESADV, RECADV |

| Евроритейл | СЧФДОП | иУПД | RECADV |

| Журавли (ООО Ритейл) | СЧФДОП | УКД | ORDERS, DESADV |

| ИКЕА | СЧФДОП, ДОП | иУПД, УКД | «С нуля» |

| Интерторг | СЧФДОП | Перевыставление УПД, Аннулирование | RECADV |

| Камаз | СЧФДОП | Перевыставление УПД, иУПД, УКД, Аннулирование | ORDERS, DESADV, RECADV |

| Караван | СЧФДОП | иУПД, УКД | DESADV |

| Кенгуру (ООО Кенгуру-ОПТ) |

СЧФДОП | Перевыставление УПД, иУПД, УКД | ORDERS, DESADV |

| Командор-Холдинг | СЧФДОП | УКД | DESADV, RECADV |

| Комос Групп | СЧФ, СЧФДОП | Перевыставление УПД, УКД | DESADV |

| Колорлон | СЧФДОП, ДОП | Аннулирование, УКД | ORDERS |

| Кировский | СЧФДОП, ДОП | Перевыставление УПД, иУПД и УКД после получения «Уведомления об уточнении» |

DESADV, RECADV |

| Краски России (ИП Копытин) | СЧФДОП | Перевыставление УПД | RECADV |

| Красное и белое (ООО Лабиринт) | СЧФДОП | Перевыставление УПД, УКД, Аннулирование | RECADV |

| Красный Яр | СЧФДОП | Перевыставление УПД | RECADV |

| Крымская сырная компания | СЧФДОП | иУПД, УКД | ORDERS |

| Лама | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | RECADV |

| Лента | СЧФ, СЧФДОП | иУПД, УКД | ORDERS (для СЧФДОП / ДОП); DESADV, RECADV (для СЧФ). |

| Лента-Центр | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД, Аннулирование | ORDERS |

| Ленкапитал | СЧФДОП, ДОП | УКД | ORDERS, DESADV |

| Линия (АО Корпорация ГРИНН) | СЧФДОП, ДОП | иУПД , УКД, Аннулирование | RECADV |

| Магнит (АО Тандер) | СЧФДОП, СЧФ+ДОП | иУПД, УКД | ORDERS, DESADV, RECADV |

| Магнолия | СЧФДОП | иУПД, УКД | ORDERS |

| Макси | СЧФДОП | иУПД, УКД, Аннулирование | DESADV (УПД с содержанием маркировки, отправляется до поставки) RECADV (УПД без маркировки, отправляется после поставки) |

| Максидом | СЧФДОП | Перевыставление УПД | RECADV |

| Мастер Вин | СЧФДОП | Перевыставление УПД | ORDERS |

| Мирадин | СЧФДОП, ДОП | УКД | ORDERS, DESADV |

| Молния-SPAR | СЧФДОП, ДОП | иУПД, УКД | DESADV |

| Монетка | СЧФДОП | УКД, в случае расхождений в «шапке» документа – перевыставление УПД |

RECADV |

| Мегастрой (ООО Агава) | СЧФДОП, ДОП | УКД, Аннулирование | «С нуля» |

| АО Мерседес-Бенц РУС | СЧФДОП | Аннулирование | – |

| Метрополис | СЧФДОП, ДОП | УКД, Аннулирование | RECADV |

| Мираторг (ООО ПродМир) | СЧФДОП | Перевыставление УПД, УКД | RECADV |

| Мясная компания | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | «С нуля» |

| Нелт-Ритейл | СЧФДОП | Перевыставление УПД, УКД | RECADV |

| Нестле Кубань | СЧФДОП, СЧФ СЧФ+ДОП |

Перевыставление УПД, иУПД, УКД | «С нуля» |

| Низкоцен (ООО Холлифуд) | СЧФДОП, ДОП | иУПД, УКД | RECADV. Если товар с маркировкой, то DESADV. |

| НОВЭКС | СЧФДОП | Перевыставление УПД | RECADV |

| Нск Холди | СЧФДОП, СЧФ+ДОП |

иУПД, УКД на бумаге | DESADV, RECADV |

| О’кей | СЧФДОП, СЧФ, ДОП | иУПД, УКД | DESADV (не используется при УПД (ДОП), RECADV, ORDERS |

| Оптоклуб Ряды | СЧФДОП | иУПД, УКД | RECADV |

| Ордер (ИП Хавронин) | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | RECADV (DESADV по доп.соглашению) |

| Паритет Консалт | СЧФДОП, ДОП | УКД | ORDERS, DESADV |

| АО Парфюм | СЧФДОП, ДОП | Перевыставление УПД | DESADV (рекомендуется), RECADV |

| Пловдив (ООО Петроторг) | СЧФ, СЧФДОП | Перевыставление УПД, УКД | RECADV |

| Подружка (ООО Табер Трейд) | СЧФДОП | Перевыставление УПД, иУПД, УКД | RECADV |

| Покупочка (ГК «Тамерлан») | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | DESADV, RECADV |

| Правильная корзинка (ООО Корзинка-6) | СЧФДОП, ДОП | Перевыставление УПД | «С нуля» |

| Призма | СЧФДОП, ДОП | иУПД, УКД | ORDERS |

| Петрович | СЧФДОП | иУПД, УКД | ORDERS, DESADV |

| Реалъ | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | DESADV, RECADV |

| РосАл (ООО Актив) | СЧФДОП | иУПД, Аннулирование | DESADV |

| Русская рыбная компания (ООО РРК Ритейл) | СЧФ, СЧФДОП, ДОП | УКД, иУПД | ORDERS, DESADV |

| Самокат (ООО Умный Ритейл) | СЧФДОП, ДОП | УКД, иУПД, иУКД | DESADV |

| СПАР Миддл Волга | СЧФ – для всех поставщиков СЧФДОП – для поставщиков маркируемой продукции |

иУПД (в случае ошибки в «шапке» документа) УКД (в случае ошибки в товарной части и итоговых суммах) |

RECADV |

| СПАР Тула | СЧФДОП | Перевыставление УПД, УКД | RECADV |

| Сельта | Входящий СЧФДОП | — | — |

| Семишагофф | СЧФДОП, ДОП | Перевыставление УПД, УКД, Аннулирование | RECADV |

| Семья (Пермь) | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | DESADV, RECADV |

| Сибирский гигант | Исходящий: СЧФДОП Входящий: СЧФДОП |

иУПД | ORDERS, DESADV, RECADV |

| Система глобус | СЧФДОП, ДОП | Перевыставление УПД | DESADV |

| Сити Гурмэ (ООО Делюкс) | СЧФДОП | иУПД | DESADV |

| Сладкая жизнь | СЧФДОП | иУПД, УКД | RECADV |

| Солнечный круг | СЧФДОП | УКД | RECADV |

| Строительный двор | СЧФДОП | иУПД, УКД | ORDERS, DESADV, RECADV |

| Стройландия (ИП Филиппов) |

СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | ORDERS, DESADV |

| Табрис (ООО ТВК-Р) | СЧФДОП, ДОП | УКД, Аннулирование | ORDERS, DESADV |

| АЗС «Татнефть» | СЧФ | УКД | ORDERS, DESADV |

| Текиладжаз | СЧФДОП, ДОП | УКД | ORDERS, DESADV |

| ТД «Сима-Ленд» | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД, Аннулирование | «С нуля» |

| Улыбка радуги | СЧФДОП, ДОП+СЧФ |

иУПД, УКД | DESADV |

| Фруттрейд | СЧФДОП, ДОП | УКД | ORDERS, DESADV |

| ФЦ Сибирь | СЧФДОП, СЧФ+ДОП |

иУПД, УКД на бумаге | DESADV, RECADV |

| Хилти Дистрибьюшн ЛТД | Входящий: СЧФ, СЧФДОП, ДОП | — | — |

| Холидей Классик | СЧФДОП, СЧФ+ДОП | иУПД, при приёмке УКД только на бумаге | DESADV – СЧФДОП и ДОП (до приёмки) RECADV – СЧФ (после приёмки) |

| ИП Чогандарян | ДОП | Отсутствует | «С нуля» |

| Челны-Хлеб | СЧФДОП, ДОП | Перевыставление УПД, иУПД | ORDERS, DESADV, RECADV |

| Эссен (ООО Оптовик) | СЧФДОП | иУПД, корректировка на бумаге | RECADV |

| Яндекс | СЧФДОП | Перевыставление УПД | ORDERS, DESADV |

| Яндекс.Лавка | СЧФДОП, ДОП | иУПД, УКД, Аннулирование | ORDERS, RECADV |

| Ярче! (ООО Камелот-А) | СЧФДОП | иУПД, Перевыставление УПД, Аннулирование | RECADV |

Поскольку форма УПД, как форма первичного учетного документа, построена на основе формы счета-фактуры, то анализ применения налогоплательщиком того или иного порядка исправления показателей этого документа со статусом «1» рекомендуется осуществлять с учетом следующего:

— сохранение требований Постановления N 1137 к порядку внесения исправлений в счет-фактуру. Действующий в настоящее время порядок предполагает, что исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур;

— соответствие порядка исправления документа положениям Закона N 402-ФЗ. Согласно пункту 7 статьи 9 Закона N 402-ФЗ исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших исправляемый документ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации. Однако конкретного способа внесения исправлений нормы Закона N 402-ФЗ не содержат. Таким образом, соответствующий указанным требованиям любой способ исправления данных первичного учетного документа может считаться соответствующим законодательству Российской Федерации о бухгалтерском учете.

— право на исправление первичного учетного документа установлено Законом N 402-ФЗ вне зависимости от того, составлен ли такой документ на бумажном носителе или в виде электронного документа, подписанного электронной подписью (пункты 5 и 7 статьи 9 Закона N 402-ФЗ). При этом в законе N 402-ФЗ не содержится различий в порядке исправления первичных учетных документов в зависимости от их вида. С учетом изложенного возможно применение одинакового порядка как к исправлению УПД, составленного в электронной форме, так и к УПД на бумажном носителе.

С учетом вышеуказанного, существуют различия в порядке внесения исправлений в УПД со статусом «1» в зависимости от того, какой показатель подлежит исправлению.

1.1. Ситуация 1. Ошибки в показателях, относящихся одновременно и к счету-фактуре, и к первичному учетному документу, которые в части счета-фактуры квалифицируются как ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю <1>.

———————————

<1> Любые ошибки, которые квалифицированы продавцом как не подпадающие под действие абзаца 2 пункта 2 статьи 169 НК РФ.

В данном случае исправление показателей комплексного документа (ошибочно не заполненных или заполненных с ошибками) рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «1» в порядке, установленном пунктом 7 раздела II Приложения N 1 к Постановлению N 1137.

В новом экземпляре УПД рекомендуется сохранять данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполнять строку (1а), в которой рекомендуется указывать порядковый номер исправления и дату исправления.

В новый экземпляр УПД рекомендуется переносить все показатели из экземпляра, составленного до внесения исправлений, с указанием новых сведений (первоначально не заполненных) или уточненных (измененных) по соответствующим позициям, требующим исправления.

Подписание нового исправленного экземпляра УПД рекомендуется осуществлять в том же порядке, в каком был подписан УПД, составленный до внесения исправлений.

В вышеуказанных ситуациях последствия исправления ошибок в целях налогообложения НДС и формирования налоговых обязательств по налогу на прибыль рекомендуется рассматривать аналогично, как если бы исправлялись отдельный счет-фактура и отдельный первичный учетный документ.

1.2. Ситуация 2. Ошибки в показателях, относящихся к счету-фактуре и (или) одновременно к счету-фактуре и первичному учетному документу, которые в части счета-фактуры квалифицируются продавцом как ошибки, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю.

В соответствии с пунктом 2 статьи 169 НК РФ такие ошибки в счетах-фактурах не являются основанием для отказа в принятии к вычету сумм налога. При обнаружении таких ошибок новые экземпляры счетов-фактур не составляются (пункт 7 раздела II приложения N 1 к Постановлению N 1137).

При этом у налогоплательщика может возникнуть необходимость внести исправления в реквизиты составленного ранее УПД с целью изменения (уточнения) показателей (характеристик) задокументированного факта хозяйственной жизни (например, реквизитов грузоотправителя, грузополучателя; номера расчетно-платежного документа; номера таможенной декларации и др.).

В этих случаях исправление заполненных с ошибками (или ошибочно не заполненных) показателей УПД рекомендуется производить путем составления нового исправленного экземпляра УПД. В новом экземпляре УПД сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления УПД и дата исправления.

В новый экземпляр УПД в этом случае рекомендуется переносить все показатели из экземпляра, составленного до внесения исправлений, с указанием по соответствующим позициям первичного учетного документа, нуждающимся в исправлении, новых сведений (первоначально не заполненных) или уточненных (измененных).

Поскольку такие изменения производятся с целью исправления УПД только как первичного учетного документа, для визуального выделения такой ситуации в форме исправленного экземпляра УПД рекомендуется указывать статус «2», независимо от того, каким был первоначальный статус исправляемого УПД.

Указанный способ внесения исправлений соответствует законодательству Российской Федерации о бухгалтерском учете и НК РФ и может применяться для исправления показателей УПД как первичного учетного документа в любой его части и вне зависимости от того, составлен ли документ на бумажном носителе или в электронном виде.

При применении такого способа исправления (способ 1) рекомендуется учитывать, что составление исправленного экземпляра УПД не затрагивает отношения, связанные с исчислением НДС и заявлением налогового вычета. Поэтому новый исправленный экземпляр УПД не подписывается руководителем организации или иным уполномоченным на подписание счетов-фактур лицом, а также главным бухгалтером (иным уполномоченным лицом). Соответственно, такой исправленный экземпляр УПД в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж не регистрируется.

1.3. Ситуация 3. Ошибки в показателях, относящихся только к первичному учетному документу, которые представляют собой реквизиты, дополнительные к обязательным показателям счета-фактуры и расположенные за границей формы счета-фактуры, утвержденной приложением N 1 к Постановлению N 1137.

В данном случае исправление ошибок возможно аналогично исправлению ошибок, приведенных в ситуации 2 (способ 1).

Кроме того, если первоначальный УПД был составлен на бумажном носителе, то исправления показателей, не относящихся к обязательным для счета-фактуры и не подписанных лицами, уполномоченными на подписание счетов-фактур (начиная со строки [8] и далее) могут производиться и в порядке, приведенном в разделе 4 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105:

Такой способ исправления (способ 2) также согласуется с требованиями пункта 7 статьи 9 Закона N 402-ФЗ.

В вышеуказанных случаях, как и в ситуации 2, последствия исправления ошибок в целях налогообложения НДС и формирования налоговых обязательств по налогу на прибыль рекомендуется рассматривать аналогично, как если бы исправлялся отдельный первичный учетный документ.

Об ошибках в заполнении УПД, которые могут считаться нарушениями для ИФНС и могут стать причиной отказа в вычете НДС

Распечатать

Предприятие (работает на ОСНО) приобретает

товар, который поставщик приобретает у завода-изготовителя. Завод отгружает его

по разнарядке и отправляет железнодорожным транспортом. Поставщик представляет предприятию

УПД статус 1 и железнодорожную накладную, но в данных документах не совпадает

наименование грузоотправителя, в УПД в строке 3 наш поставщик указал

грузоотправителем себя, в железнодорожной накладной грузоотправителем указан

завод изготовитель. Фактически груз отправлен заводом изготовителем, со своих

подъездных путей, а также он является плательщиком железнодорожного тарифа.

Вопрос

Будут ли такие несовпадения при заполнении

УПД являться нарушением, и если да то какие претензии может получить наше

предприятие от налоговых органов?

Ответ

специалиста

Как заполнить счет-фактуру, если продавец

и грузоотправитель — разные лица

В строках 2, 2а, 2б укажите сведения о

продавце: его наименование, адрес, ИНН и КПП. В строке 3 — данные

грузоотправителя: полное или сокращенное наименование в соответствии с его

учредительными документами и его почтовый адрес. Сведения о грузоотправителе вы

можете заполнить на основании показателей товарной накладной (пп. «в»

— «д», «е» п. 1 Правил заполнения счета-фактуры, Письмо

Минфина России от 21.07.2017 N 03-07-09/46548).

Данные о грузоотправителе укажите, только

если выставляете счет-фактуру на поставку товара. При выполнении работ

(оказании услуг, передаче имущественных прав), а также в авансовом

счете-фактуре в строке 3 поставьте прочерк (пп. «е» п. 1, п. 4 Правил

заполнения счета-фактуры).

{Готовое решение: Как заполнить

счет-фактуру, если продавец и грузоотправитель — разные лица (КонсультантПлюс,

2020) {КонсультантПлюс}}

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются

существенными, если они могут стать причиной отказа в вычете НДС. К ним

относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2

ст. 169 НК РФ):

1) продавца

или покупателя.

Это ошибки в наименовании продавца или

покупателя, их адресе и ИНН, из-за которых инспекция не может установить

продавца или покупателя.

К примеру, в строке 6 счета-фактуры

указали не наименование покупателя из учредительных документов, а Ф.И.О. его

сотрудника (Письмо ФНС России от 09.01.2017 N СД-4-3/2@).

Проверить данные продавца (покупателя) вы

можете на сайте ФНС России по ссылке https://egrul.nalog.ru;

2) наименование

отгруженных товаров (работ, услуг, имущественных прав). К примеру, вместо

«мука ржаная» указано «мука пшеничная» (Письмо Минфина

России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная

информация, но достаточная для определения товара (работы, услуги,

имущественного права), то на вычет это не влияет (Письмо Минфина России от

17.11.2016 N 03-07-09/67406);

3) стоимость

товаров (работ, услуг, имущественных прав) и сумму НДС. Например, это могут

быть:

— арифметические ошибки в стоимости или в

сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме

налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание

наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание

единицы измерения, количества (объема) и цены (тарифа) за единицу измерения

(Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную

налоговую ставку. К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать

продавца и покупателя, наименование и стоимость товаров (работ, услуг),

имущественных прав, ставку и сумму налога, то такие ошибки несущественные и

из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Готовое решение: Какие ошибки в

счетах-фактурах препятствуют вычету по НДС (КонсультантПлюс, 2020)

{КонсультантПлюс}

В то же время напоминаю, что ошибки в

заполнении строк 3 и 4 счета-фактуры не должны являться основанием для отказа в

вычете НДС. Они не мешают идентифицировать продавца и покупателя, стоимость

поставки, ставку и сумму налога <5>.

<5> п. 2 ст. 169 НК РФ; Письма

Минфина от 20.02.2019 N 03-07-11/10765, от 26.11.2015 N 03-07-14/68657.

{Интервью: ОП участвует в сделках: как

правильно оформить счет-фактуру («Главная книга», 2019, N 18)

{КонсультантПлюс}}

Из выше сказанного следует, что УПД 1

составлено неправильно, но данная ошибка не будет являться существенной при

которых налоговый орган может отказать в вычете НДС.

Разъяснение

дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» бухгалтером-консультантом ООО НТВП

«Кедр-Консультант» Петровой Натальей Борисовной в феврале 2020 г.

При

подготовке ответа использована СПС КонсультантПлюс.

Данное

разъяснение не является официальным и не влечет правовых последствий,

предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Вычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые не позволяют определить продавца или покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку.

Рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре. А при обнаружении ошибок обращаться к продавцу с просьбой внести исправления.

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются существенными, если они могут стать причиной отказа в вычете НДС. К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2 ст. 169 НК РФ):

1) продавца или покупателя.

Это ошибки в наименовании продавца или покупателя, их адресе и ИНН, из-за которых инспекция не может установить продавца или покупателя.

К примеру, в строке 6 счета-фактуры указали не наименование покупателя из учредительных документов, а Ф.И.О. его сотрудника (Письмо ФНС России от 09.01.2017 № СД-4-3/2@).

Проверить данные продавца (покупателя) вы можете на сайте ФНС России

2) наименование отгруженных товаров (работ, услуг, имущественных прав).

К примеру, вместо «мука ржаная» указано «мука пшеничная» (Письмо Минфина России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная информация, но достаточная для определения товара (работы, услуги, имущественного права), то на вычет это не влияет (Письмо Минфина России от 17.11.2016 N 03-07-09/67406);

3) стоимость товаров (работ, услуг, имущественных прав) и сумму НДС.

Например, это могут быть:

— арифметические ошибки в стоимости или в сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения (Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную налоговую ставку.

К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг), имущественных прав, ставку и сумму налога, то такие ошибки несущественные и из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Ошибка в адресе в счете-фактуре

Ошибки в адресе в счете-фактуре для продавца не влекут налоговых последствий. Но они могут привести к отказу покупателю в вычете НДС. Это связано с тем, что этот реквизит является обязательным и помогает налоговому органу идентифицировать продавца или покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в счете-фактуре есть и другие данные, по которым инспекция устанавливает продавца и покупателя. К ним, в частности, относятся их наименования и ИНН. Поэтому ошибка в адресе не всегда влечет отказ в вычете. Это подтвердил и Минфин России в Письме от 02.04.2015 N 03-07-09/18318.

Если в счете-фактуре указан неполный адрес, по сравнению с адресом в ЕГРЮЛ (ЕГРИП), то это также не приведет к отказу в вычете при возможности идентифицировать покупателя на основании иных реквизитов счета-фактуры (Письмо Минфина России от 30.08.2018 N 03-07-14/61854).

Если адрес совпадает с адресом из ЕГРЮЛ (ЕГРИП), но есть технические ошибки в его написании, покупатель может принять НДС к вычету. К примеру, допустимы (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455):

• сокращения слов;

• замена прописных букв на строчные или наоборот;

• изменение местами слов в названии улицы;

• дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет и др.

Рекомендуем сверять адрес с данными из ЕГРЮЛ (ЕГРИП). Данные из ЕГРЮЛ доступны на сайте ФНС России

При обнаружении существенных ошибок в адресе в счете-фактуре рекомендуем покупателю обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Неверный ИНН в счете-фактуре

Неверное указание ИНН в счете-фактуре не влечет налоговых последствий для продавца. Но покупателю могут отказать в вычете, поскольку это обязательный показатель и по нему налоговый орган идентифицирует продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в конкретной ситуации суд может встать на сторону покупателя.

Так, например, АС Западно-Сибирского округа посчитал, что ошибка в ИНН не препятствует определению суммы НДС и идентификации контрагента по сделке (см. Постановление АС Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017).

Тем не менее рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре, а при обнаружении ошибок — просить продавца внести исправления. Ведь такая ошибка может привести к спору с налоговым органом.

Арифметическая ошибка в счете-фактуре

Из-за арифметических ошибок в счете-фактуре покупателю могут отказать в вычете НДС, если такие ошибки не позволяют определить стоимость товаров (работ, услуг) и сумму предъявленного налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491).

При обнаружении таких ошибок рекомендуем обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Несущественные ошибки в счете-фактуре

Несущественными являются ошибки, которые нельзя отнести к существенным ошибкам. То есть это ошибки, которые не мешают идентифицировать продавца, покупателя, наименование, стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога.

Несущественная ошибка не может быть причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ).

К несущественным ошибкам, например, относятся:

1) опечатки в наименовании и адресе покупателя или продавца, например:

— указание Ф.И.О. покупателя-предпринимателя без слов «ИП» (Письмо Минфина России от 07.05.2018 N 03-07-14/30461);

— замена прописных букв на строчные в наименованиях продавца и покупателя (Письмо Минфина России от 18.01.2018 N 03-07-09/2238);

— лишние символы, например тире или запятые (Письмо Минфина России от 02.05.2012 N 03-07-11/130);

— сокращения в адресе, замена прописных букв на строчные или наоборот, смена местами слов, дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455);

2) нарушение нумерации счетов-фактур;

3) указание графического символа рубля вместо наименования валюты (Письмо Минфина России от 13.04.2016 N 03-07-11/21095);

4) указание кода вида товара по ТН ВЭД ЕАЭС при реализации товаров на территории России (Письмо Минфина России от 09.01.2018 N 03-07-08/16);

5) прочерк вместо фразы «без акциза» в графе 6 (Письмо Минфина России от 18.04.2012 N 03-07-09/37);

6) отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%» (Письмо Минфина России от 03.03.2016 N 03-07-09/12236).

Ошибка в номере счета фактуры

Для продавца такая ошибка не влечет налоговых последствий.

Покупателю из-за ошибок в нумерации счетов-фактур не откажут в вычете по НДС. Ведь это не мешает идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога (п. 2 ст. 169 НК РФ, Письмо Минфина России от 12.01.2017 N 03-07-09/411).

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).

В счете-фактуре не указан номер платежного поручения

Отсутствие в счете-фактуре номера платежного поручения не может стать основанием для отказа покупателю в вычете по НДС. Это не мешает налоговому органу идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку (п. 2 ст. 169 НК РФ). Таким образом, это не относится к существенным ошибкам, препятствующим получению вычета.

В счете-фактуре неверно указана страна происхождения товара или номер таможенной декларации

Если в счете-фактуре неверно указаны (не указаны) код или название страны происхождения товара либо номер таможенной декларации, то это не будет существенной ошибкой, которая препятствует вычету НДС у покупателя. Вычет по такому счету-фактуре правомерен (п. 2 ст. 169 НК РФ, Письмо ФНС России от 04.09.2012 N ЕД-4-3/14705@).

В судебной практике есть примеры решений о том, что из-за недостоверной информации о стране происхождения товара и номере таможенной декларации нельзя отказать в вычете по реальной операции.

См. Позицию АС округов.

Постановление Арбитражного суда Московского округа от 22.03.2017 N Ф05-2626/2017 по делу N А40-96836/2016

Постановление Арбитражного суда Московского округа от 21.03.2016 N Ф05-2082/2016 по делу N А41-6499/2015

Постановление Арбитражного суда Северо-Западного округа от 06.04.2016 N Ф07-906/2016 по делу N А52-2333/2015

Постановление Арбитражного суда Северо-Кавказского округа от 18.11.2019 N Ф08-10298/2019 по делу N А53-37211/2018

На практике иногда предлагают не принимать к вычету НДС, если в счете-фактуре не указаны данные о стране происхождения импортного товара.

Мы не рекомендуем следовать такому подходу, поскольку в НК РФ нет запрета на вычет в таком случае. Отказ в вычете возможен, только если налоговые органы не могут идентифицировать данные, которые указаны в п. 2 ст. 169 НК РФ.