В хозяйственной деятельности учреждения случаются ситуации, когда кассовая выплата проведена по некорректным кодам бюджетной классификации. Независимо от причины выбора неправильного кода бюджетной классификации, он должен быть уточнен, а в учете должны найти свое отражение соответствующие исправления.

В статье мы рассмотрим, как провести в учете и отразить в программе уточняющие операции по кассовым выплатам.

Как отразить корректировку кассовых выплат в учете

Порядок казначейского обслуживания бюджетов, поступлений в бюджеты бюджетной системы РФ, операций со средствами, поступающими во временное распоряжение, средствами бюджетных и автономных учреждений утвержден приказом Федерального казначейства от 14.05.2020 № 21н (далее – Порядок № 21н).

Для уточнения операций по казначейским счетам и кодов бюджетной классификации РФ, а также кодов субсидии, по которым операции были отражены на лицевом счете бюджетного (автономного) учреждения, в территориальный орган Федерального казначейства представляются:

- Уведомление об уточнении вида и принадлежности платежа по форме согласно приложению № 24 к Порядку № 21н (код формы по КФД 0531809);

- или Уведомление об уточнении операций клиента по форме согласно приложению № 25 к Порядку № 21н (код формы по КФД 0531852).

Уточнению подлежат только операции текущего года (п.п. 40, 66 Порядка № 21н).

Пунктом 40 Порядка № 21н предусмотрены следующие случаи уточнения операций по казначейским платежам:

- При изменении на основании нормативных правовых актов Минфина России, финансовых органов субъектов (муниципальных образований) РФ или органов управления государственными внебюджетными фондами принципов назначения, структуры кодов бюджетной классификации РФ;

- При ошибочном указании кода бюджетной классификации РФ.

Напомним, что ошибкой считается пропуск и (или) искажение, возникшее при ведении учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 федерального стандарта «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н, далее – Стандарт «Учетная политика, оценочные значения и ошибки»).

Ошибки исправляются в учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью (п. 28 Стандарта «Учетная политика, оценочные значения и ошибки»).

Как правило, применение некорректного кода бюджетной классификации при осуществлении платежа связано с ошибкой. Следовательно, кассовые выплаты могут уточняться в учете путем корректировки первоначальных операций способом «Красное сторно» и оформлением верных проводок дополнительной бухгалтерской записью. Аналогичным образом могут корректироваться выплаты, связанные с изменением механизма применения кодов бюджетной классификации.

Вместе с тем, инструкции по ведению учета не содержат порядок уточнения кассовых выплат. Поэтому, операции по уточнению платежа следует согласовать с учредителем (ГРБС).

Отметим, что в казначейской выписке уточняющие операции отражаются путем выбытия/зачисления средств на счете 0 307 12 000 «Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание» (п. 19 инструкции по применению плана счетов казначейского учета, утв. приказом Минфина России от 30.11.2015 № 184н). Однако это не говорит о том, что в бюджетном (бухгалтерском) учете уточняющие операции должны отражаться как кассовое поступление/выбытие.

Дело в том, что в законодательстве нет требования о соответствии казначейского и бюджетного (бухгалтерского) учета. Кроме того, если отражать уточняющие операции путем кассового поступления/выбытия возникают дополнительные обороты в Сведениях по дебиторской и кредиторской задолженности учреждения (ф.ф. 0503169, 0503769), а также в разделе 3 Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), которых в действительности нет. Поэтому, на наш взгляд, такой вариант отражения уточняющих операций представляется менее предпочтительным.

Как отразить корректировку кассовых выплат в программе

В программе 1С:БГУ 8 ред. 2.0 есть возможность сформировать печатную форму Уведомления об уточнении вида и принадлежности платежа (ф. 0531809) и Уведомления об уточнении операций клиента (ф. 0531852) (Денежные средства – Расчетно-платежные документы – Прочие документы).

Однако данные документы не формируют проводок.

Для отражения уточняющих операций в программе 1С:БГУ 8 ред. 2.0 может использоваться документ Сторно. Его можно ввести на основании ранее сформированного платежного документа (Заявки на кассовый расход, Платежного поручения) либо в разделе Учет и отчетность – Сторно.

Пример. Бюджетное учреждение заключило договор на капитальный ремонт здания, не изменяющий его стоимость. Условиями договора предусмотрен аванс в размере 325 800 руб. Учреждение ошибочно перечислило аванс за капитальный ремонт по КВР 244. В казначейство представлено Уведомление об уточнении операций клиента (ф. 0531852). В результате уточнения платеж проведен по КВР 243. В учете отражены уточняющие операции.

В документе Сторно на закладке Сторнируемые проводки отражаются сторнируемые операции (в данном случае – сторно КВР 244).

На закладке Исправительные проводки отражаются верные корреспонденции (в данном случае – дополнительные бухгалтерские записи по КВР 243).

Опубликовано 27.01.2021

Прежде чем перейти к основной теме статьи, вкратце обозначим основные изменения в порядке уплаты платежей, произошедшие в 2023 году. Их достаточно много:

Введение ЕНС и ЕНП.

ЕНС – единый налоговый счет. Если объяснять простыми словами, то это копилка, куда налогоплательщик переводит деньги, а налоговая оттуда забирает их на уплату конкретного платежа по сроку.

ЕНП – обезличенный платеж, которым налогоплательщик пополняет ЕНС.

-

Изменение сроков уплаты платежей.

Практически по всем платежам был изменен срок уплаты. Теперь он единый – 28 число.

Подробнее об этом можно узнать из этой статьи.

-

Изменение сроков сдачи отчетности.

Для сдачи налоговых деклараций и расчетов также был установлен новый, единый срок сдачи – 25 число.

Направление отчетности с помощью сервиса «Онлайн-бухгалтерия» избавит вас от риска сдачи отчетности с нарушением срока или по неактуальной форме. Выберите тариф под себя, и оцените преимущества электронной сдачи отчетности в контролирующие органы.

-

Введение новых форм отчетности.

Основные среди них: ЕФС-1, которая заменила собой четыре отчета в ИФНС и ФСС (4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3), и уведомление об исчисленных суммах налога.

Порядок уплаты налога с введением ЕНС и ЕНП должен был снять с бизнеса нагрузку, связанную с заполнением множества платежек на уплату обязательных платежей. Но из-за масштабности изменений и не очень детальной проработки всех спорных и сложных моментов, бизнес столкнулся с еще большими сложностями, чем было до введения ЕНС.

Неработающий раздел ЕНС в личном кабинете, неактуальные данные по счету, невозможность провести сверку расчетов с бюджетом, сложности с уменьшением налога по УСН и ПСН на страховые взносы – вот лишь часть проблем, с которыми столкнулся бизнес после введения ЕНС.

Как теперь происходит уплата налога в бюджет

В 2023 году организации и ИП могут выбрать один из двух способов уплаты обязательных платежей:

-

Пополнение ЕНС в рамках ЕНП (стандартный способ).

Организация или ИП пополняет ЕНС обезличено через ЕНП (в личном кабинете, через специальный сервис или по платежке через банк). Затем подает уведомление об исчисленных суммах налога, чтобы налоговая знала, сколько денег списать с ЕНС.

Уведомление подается только по тем платежам, по которым не предусмотрена отчетность, (например, по имущественным налогам организаций и НДФЛ за сотрудников) или по тем, по которым налог или взнос платится раньше срока сдачи отчетности (например, авансы по УСН).

-

Уплата налога платежкой на конкретный КБК (комбинированный способ).

Этот способ действует только в 2023 году. Организация или ИП составляет платежку с основными реквизитами ЕНС (в части получателя средств), но конкретным КБК платежа и статусом плательщика «02».

Этот способ позволяет не сдавать уведомление об исчисленных суммах, так как платежка в 2023 году его заменяет. С 2024 года оплата платежей в бюджет будет возможна только через обезличенное пополнение ЕНС (стандартным способом).

Разберем, как исправлять ошибки, которые могут возникнуть при оплате обязательных платежей каждым из указанных выше способов.

Ошибки при платежах в бюджет в 2023 году

Ошибки при перечислении средств в бюджет могут возникнуть в двух случаях:

-

Некорректное заполнение уведомления об исчисленных налогах (при оплате налога стандартным способом).

-

Некорректное заполнение платежного поручения на уплату налога или взноса (при оплате комбинированным способом).

Рассмотрим оба варианта более детально.

Онлайн-бухгалтерия

Занимайтесь бизнесом, а бухгалтерию мы возьмем на себя

Остались вопросы?

Оставьте ваши контактные данные. Наш специалист свяжется с вами и ответит на любые вопросы

Как исправить ошибку в уведомлении об исчисленных суммах налога

Порядок исправления ошибки в уведомлении зависит от того, где она была допущена:

● в сумме платежа;

● в реквизитах на уплату.

Если ошибка допущена в сумме платежа

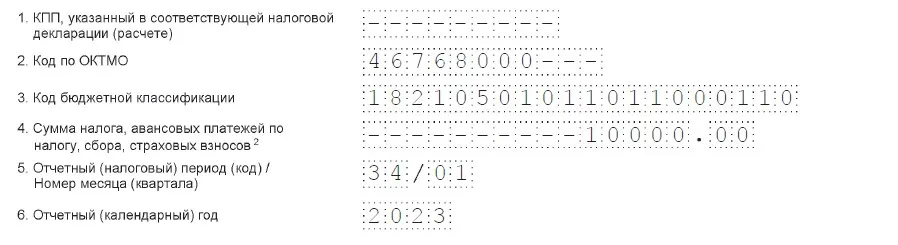

В блоке «Данные» второй страницы уведомления укажите старые (верные) реквизиты и корректную сумму платежа, которую нужно списать с ЕНС в счет уплаты налога.

Например, ИП Степанов должен уплатить по итогам 1 квартала аванс по УСН в сумме 10 000 руб., но указал он по ошибке 8 000 руб. Новое (корректирующее) уведомление он заполнит так:

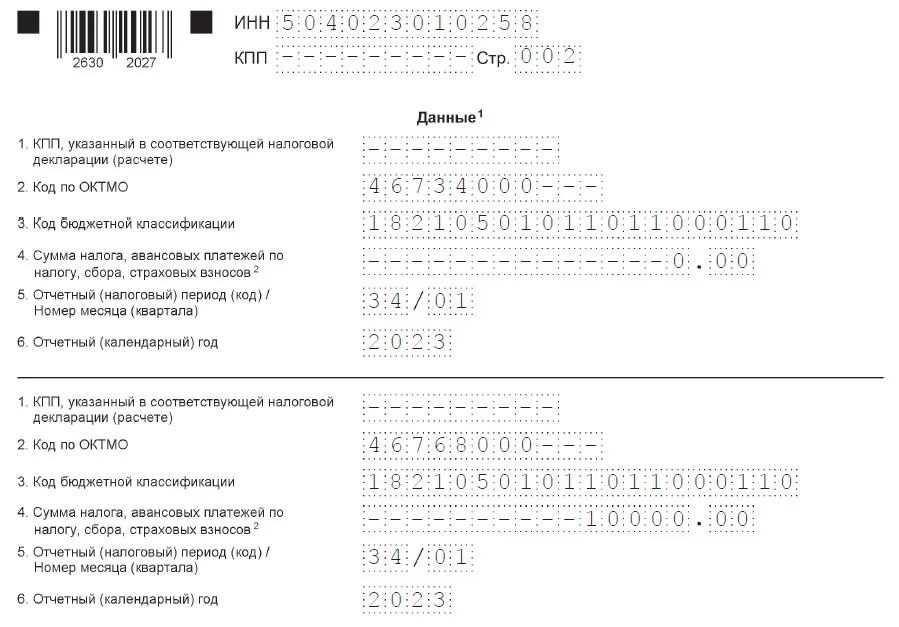

В этом случае нужно заполнить два блока «Данные»: ● В первом блоке внести старые (ошибочные) реквизиты и сумму налога в размере 0 руб. ● Во втором блоке указать верные реквизиты и сумму налога, которую нужно списать с ЕНС. Например, Степанов, неверно заполнил реквизит ОКТМО и указал вместо корректного 46768000 неверный (по старому месту учета) – 46734000. Корректирующее уведомление он заполнит следующим образом: Нигде в уведомлении не указывается его корректирующий характер. Номера корректировки как он есть, например, у всех налоговых деклараций, уведомление не содержит. В связи с этим для исправления ошибки каждый раз составляется новый (первичный) документ. В нем не нужно дублировать другие (верные) записи, если уведомление подается по нескольким платежам. Если организация или ИП выбрали комбинированный способ уплаты налога и допустили ошибку при заполнении платежки, то исправить ее можно только одним способом – направить в ИФНС уведомление об исчисленных суммах. Ошибка в платежке лишает налогоплательщика права на освобождение от сдачи уведомления об исчисленных суммах. Не рискуйте, направляйте отчетность с помощью сервиса «Онлайн бухгалтерия». Сервис сам сформирует и направит всю необходимую отчетность в контролирующие органы. Риск сдачи документа с ошибкой исключен. Занимайтесь бизнесом, а не счетами! ИП Степанов перечислил авансовый платеж по УСН за первый квартал 2023 года платежным поручением, но допустил ошибку в КБК. Для исправления ошибки он должен подать в налоговую уведомление с корректным КБК. В дальнейшем Степанов должен будет: платить авансы и налог по УСН только через обезличенное пополнение ЕНС; сдавать по авансам на УСН уведомление об исчисленных суммах налога. Вернуться к комбинированному способу уплаты платежей по УСН он больше не сможет. Для исправления ошибки, допущенной в платежке на уплату обязательного платежа, заполните уведомление об исчисленных суммах налога в зависимости от того, где допущена неточность: В сумме платежа. Внесите в блок «Данные» корректную сумму налога и реквизиты (ОКТМО, КБК, отчетный или налоговый период и год, за который уплачен налог). В реквизитах (КБК, ОКТМО, налоговый период). Заполните два блока «Данные». В первом укажите старые (ошибочные) реквизиты и сумму налога «0» (то есть обнулите сумму налога по неверным реквизитам). Во второй блок внесите верные реквизиты и корректную сумму налога. Порядок заполнения уведомления при указанных выше ошибках в платежке аналогичен тому, что был рассмотрен выше (в разделе про исправление ошибки в уведомлении). Если после направления уведомления или платежки с ошибкой вы подали налоговую декларацию или расчет, то корректирующее уведомление сдавать не нужно. ИФНС возьмет данные из декларации (расчета). Возможности сервиса: ● сам сформирует нужную отчетность в контролирующие органы; ● рассчитает и оплатит налоги; ● сформирует счета и договоры за вас; ● рассчитает зарплаты, больничные и отпускные сотрудников, а также подготовит документы для приёма и увольнения. Занимайтесь бизнесом, а не счетами Оставьте контакты в форме ниже, мы свяжемся с вами:

Реклама: ПАО «АК БАРС» БАНК, ИНН: 1653001805

Если ошибка допущена в реквизитах: КБК, ОКТМО, налоговый (отчетный) периоды (год)

Как исправить ошибку в платежке-уведомлении

Онлайн-бухгалтерия

Хотите получить консультацию?

При перечислении налогов, сборов и других платежей в бюджет часто возникают ошибки. Из-за этого казначейство не может установить, от кого поступил платеж. Такие поступления считаются невыясненными. Федеральное Казначейство учитывает эти средства на специальных КБК.

Учет невыясненных поступлений

Чаще всего невыясненные поступления в бюджет появляются, когда налогоплательщики делают ошибки в платежах:

- неверно указан получатель или отсутствует вовсе;

- внесенный номер лицевого счета открыт в другом казначействе;

- номер лицевого счета получателя указан неправильно или не заполнен;

- КБК приведен с ошибками;

- не заполнены поля с номером и датой расчетного документа-основания для выплаты средств;

- поля с кодами ИНН или КПП заполнены с ошибками;

- указан неверный код ОКАТО;

- значения в полях с кодами ИНН, КПП и КБК отражены с противоречиями.

Исправить ошибки и учесть поступившие средства должен администратор доходов. Он принимает решение о зачете или уточнении поступившего платежа. Уведомление об этом решении нужно направить в орган Федерального казначейства.

Суммы, источник которых не установлен, отражаются по коду 181 «Невыясненные поступления» КОСГУ. В учете доход отражают на счетах:

- 1 210 82 000 «Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному»;

- 1 210 92 000 «Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет прошлых лет».

Выглядит эта запись так:

ДЕБЕТ КДБ 1 210 02 181 КРЕДИТ КДБ 1 205 81 660 — поступил платеж, требующий уточнения.

Когда источник платежа установлен, делают обратную запись. Но бывает так, что до конца финансового года платеж уточнить не удается. Тогда при реформации баланса сумму, отраженную на счете 1 210 02 000, списывают на счет 1 401 30 000. При уточнении платежа в следующем году ее восстанавливают.

Администратор доходов бюджета начислил доходы от оказания платных услуг в декабре 2018 года в сумме 200 000 рублей. Платеж поступил в бюджет, но попал в разряд невыясненных поступлений. До конца года уточнить его не удалось. Уточнили платеж только в 2019 году.

В учете бухгалтер сделал записи.

1. В 2018 году:

ДЕБЕТ КДБ 1 205 31 560 КРЕДИТ КДБ 1 401 10 131

— 200 000 руб. — начислены доходы от оказания платных услуг;

ДЕБЕТ КДБ 1 210 02 181 КРЕДИТ КДБ 1 205 81 660

— 200 000 руб. — отражена сумма дохода, требующего уточнения;

ДЕБЕТ ГКБК 1 401 30 000 КРЕДИТ КДБ 1 210 02 181

— 200 000 руб. — списана сумма невыясненного платежа при завершении финансового года.

2. В 2019 году:

ДЕБЕТ КДБ 1 205 81 560 КРЕДИТ КДБ 1 210 02 181

— 200 000 руб. — уточнена сумма доходов, отнесенная к невыясненным поступлениям;

ДЕБЕТ КДБ 1 210 02 131 КРЕДИТ КДБ 1 205 31 660

— 200 000 руб. — отражено поступление в бюджет суммы дохода от оказания платных услуг.

Применение аналитических счетов

В последней редакции Инструкции № 157н в едином плане счетов появились новые счета, на которых нужно отражать уточнения поступлений прошлых лет. Применяются следующие аналитические счета:

- 1 210 82 000 — для уточнения невыясненных поступлений года, предшествующего году уточнения;

- 1 210 92 000 — для уточнения невыясненных поступлений годов, предшествующих году уточнения, не подлежащих отражению по счету 1 210 82 000.

Операции по уточнению невыясненных поступлений прошлых лет необходимо отражать в обособленном регистре бухгалтерского учета.

ДЕБЕТ КДБ 1 205 81 560 КРЕДИТ КДБ 1 210 82 181

— 200 000 руб. — уточнены суммы доходов, отнесенных к невыясненным поступлениям прошлого года;

ДЕБЕТ КДБ 1 210 82 131 КРЕДИТ КДБ 1 205 31 660

— 200 000 руб. — отражено поступление в бюджет суммы дохода от оказания платных услуг прошлого года.

Чтобы составить отчетность текущего периода, регистр операций по уточнению поступлений обособляется от других операций. Обороты этих аналитических счетов не включают в показатели отчетности текущего года, а исправляют входящие остатки. Если администратор доходов отражает корректировку невыясненных поступлений через дополнительные аналитические счета, то в отчетность за 2019 год эти обороты не включают, а сразу изменяют входящие остатки — в примере это остатки по счетам 1 205 81 000 и 1 205 31 000.

Применение данных счетов нужно согласовать с финансовым органом, главным распорядителем бюджетных средств и закрепить в учетной политике учреждения. В этом помогут п. 2 Инструкции № 162н и п. 6 Инструкции № 157н.

- Опубликовано 22.02.2016 13:06

- Просмотров: 6101

Почему в ОСВ по счету 201.11 наглядно не видно данные по лицевому счету? Как «расшифровать» отчет «Справка по движению денежных средств», состоящий из множества табличек? И почему же этих табличек так много? Как не запутаться при выборе раздела лицевого счета при заполнении документов для Казначейства? Секрет прост — нужно правильно создать лицевой счет в программе 1С: «Бухгалтерия государственного учреждения 8», редакции 1.0, либо перенастроить его, исправив ошибки. Поговорим об этом в видео.

Автор видео: Елена Зуева

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравился видеоурок? Подпишитесь на рассылку новых материалов