Конфигурации: КА 2, ERP 2

Конфигурации: КА 2, ERP 2

Очень интересная возможность появилась после обновления версии 1С Комплексной автоматизации и ERP 2.5.

Теперь программа дает возможность оформлять исправления ранее созданных документов движения номенклатуры. Раньше мы могли с вами вводить корректировки только для документов «Приобретение товаров и услуг» и «Реализация товаров и услуг».

Если же вы какую-то номенклатуру списали на расходы или подвигали по складам по ошибке, то нужно было исправлять сам документ. Это становилось неприятной проблемой, если период уже закрыт.

Многие бухгалтера в таких ситуациях вводили исправления бухгалтерской операцией. Но в этом случае управленческие данные в регистрах не корректируются. То есть возникает ситуация, что в бухгалтерских оборотках все выглядит хорошо, но остальные отчеты программы становятся недостоверными, во многих случаях возникают ошибки и при закрытии месяца.

Теперь появилось удобное решение этой проблемы. Если мы обнаружили ошибочный документ движения товаров в закрытом периоде, мы можем ввести исправление или полное сторно этого документа в текущем периоде. И эти исправления корректно отразятся и в управленческом, и в регламентированном учете.

Как сделать корректировку документа в 1С Комплексная автоматизация 2 или ERP?

Список документов, для которых будет работать такая опция:

- Поступление товаров на склад;

- Перемещение товаров;

- Внутреннее потребление товаров (Списание на расходы);

- Прочее оприходование товаров;

- Списание недостач товаров;

- Оприходование излишков товаров;

- Порча товаров;

- Пересортица товаров;

- Сборка товаров;

- Движение продукции и материалов.

Чтобы корректировка была доступна, идем в меню «НСИ и администрирование — Финансовый результат и контроллинг – Финансовый результат».

Там устанавливаем флаг «Использовать исправительные документы».

1С Комплексная автоматизация 2: использовать исправительные документы

1С Комплексная автоматизация 2: использовать исправительные документы

Теперь можно создавать исправления. Посмотрим на примере документа «Списание на расходы».

Заходим в нужный документ и по кнопке «Ввести на основании» открываем меню «Исправление» или «Сторно».

1С Комплексная автоматизация 2: ввод исправления документа Списание на расходы

1С Комплексная автоматизация 2: ввод исправления документа Списание на расходы

Со сторно все понятно — программа полностью сторнирует текущей датой движения документа.

При исправлении программа копирует в табличную часть данные нашего исправляемого документа, при этом сохраняет ссылку на первоначальный документ. Наша задача ввести в табличной части данные «как правильно». Например, изменить количество или номенклатуру на правильный вариант.

1С Комплексная автоматизация 2: табличная часть исправления документа Списание на расходы

1С Комплексная автоматизация 2: табличная часть исправления документа Списание на расходы

Программа сама сторнирует записи старого документа и оформит движение текущим периодом с новыми данными.

Смотрим, что получается в проводках регламентированного учета:

1С Комплексная автоматизация 2: проводки исправления документа Списание на расходы

1С Комплексная автоматизация 2: проводки исправления документа Списание на расходы

Как видите, документ сторнирует проводку исправляемого документа и заново формирует проводку по новым данным в текущем периоде.

Обратите внимание, что в случае исправления списания на расходы корректировкой будет затронут счет учета расходов в текущем периоде. В нашем примере уменьшены расходы на счете 20. Если на счете учета расходов нет достаточных оборотов по аналитике документа, то такие корректировки могут привести к появлению отрицательных остатков.

Теперь смотрим, что в регистрах:

1С Комплексная автоматизация 2: движения по регистрам исправления документа Списание на расходы

1С Комплексная автоматизация 2: движения по регистрам исправления документа Списание на расходы

До расчета себестоимости программа формирует движения только в регистрах учета товаров. Принцип тот же: программа делает полное сторно старых движений и новое движение в текущем периоде.

После закрытия месяца в документе появляются движения по регистру «Прочие расходы»:

1С Комплексная автоматизация 2: Прочие расходы при исправлении документа Списание на расходы

1С Комплексная автоматизация 2: Прочие расходы при исправлении документа Списание на расходы

И эти движения попадают в отчет «Доходы и расходы» в текущем периоде:

1С Комплексная автоматизация 2: исправления документа Списание на расходы в отчете Доходы и расходы

1С Комплексная автоматизация 2: исправления документа Списание на расходы в отчете Доходы и расходы

Если корректировка в меньшую сторону, то сумма расходов по документу отразится в отчете с плюсом, а не с «минусом».

Я сделала пример в периоде, в котором нет других движений, чтобы было хорошо видно, как программа учитывает исправление. Если у вас по этой статье есть расходы в этом периоде, то они уменьшатся на сумму исправления.

Ну и последнее. В оборотно-сальдовой ведомости по счету расходов видны все движения по документу. Если из-за отсутствия других движений по статье сформируется отрицательное сальдо, то программа сумеет распределить такое отрицательное сальдо на 90 счет.

1С Комплексная автоматизация 2: оборотно-сальдовая ведомости по счету 20

1С Комплексная автоматизация 2: оборотно-сальдовая ведомости по счету 20

Мы рассмотрели с вами как исправлять документы складского учета за закрытый период в 1С Комплексной автоматизации и ERP 2.5.

Если вам нужно разобраться в учете производства и затрат в 1С Комплексная автоматизация 2, то присоединяйтесь к нам на онлайн-курсе:

Если у вас есть вопросы по вводу начальных остатков и торговым операциям, то вам подойдет курс:

Если у вас есть вопросы, то не стесняйтесь их задавать по адресу online@praktikaucheta.ru.

Я на вопросы отвечаю)

Учитесь каждый день и меняйте свою жизнь к лучшему!

![]() +7(911)777 22 47

+7(911)777 22 47

![]() +7(911)777 22 47

+7(911)777 22 47

Вам может быть интересно:

Наши эксперты ответили на вопрос в сервисе «Клерк.Консультации». Юзер спросил: «1С:Предприятие 8.3 (8.3.17.1851) конфигурация Бухгалтерия предприятия, редакция 3.0 (3.0.99.21). Закупаем товар в Китае. Расчет в USD. В программе не корректно считаются курсовые разницы. По акту сверки в рублях долг. Если считать в USD, то все корректно…»

Наши эксперты ответили на вопрос в сервисе «Клерк.Консультации». Юзер спросил: «1С:Предприятие 8.3 (8.3.17.1851) конфигурация Бухгалтерия предприятия, редакция 3.0 (3.0.99.21). Закупаем товар в Китае. Расчет в USD. В программе некорректно считаются курсовые разницы. По акту сверки в рублях долг. Если считать в USD, то все корректно.

Например ситуация…ждем три поставки: январь, февраль, март. В каждой поставке по 5 счетов. Директор оплачивает счета не четко к поставке, а, например, 2 счета с января, 3 счета с февраля, 1 счет с марта. И все это оплачивает одной суммой. Потом через неделю платит одной суммой 1 счет с января и 2 счета с марта… и т. д.

Правильно ли я понимаю, что курсовые разницы встают неправильно из-за того, что платим вразнобой. И чтобы исправить ситуацию, надо создать три договора в 1 с. И платежи разбить в ручную. Чтобы, например, из первой оплаты получилось 3 платежки в 1с (отдельно январь, отдельно февраль и отдельно март). Правильно?»

Ответ: Да, все верно. Программа зачитывает платежи методом ФИФО, т. е. видит самое раннее поступление товаров по этому договору, которое еще не оплачено, и закрывает его.

Аналогично зачет аванса тоже будет идти по тому же принципу. Если разбить по договорам зачет оплат, то переоценка будет производится в разрезе каждого договора отдельно.

Растерялись при выборе 1С?

Не знаете, как настраивать и работать в программе?

Оставьте контакты в форме ниже

Мы свяжемся с вами и обязательно поможем

На период с 2022 года до 2024 установлен временный порядок признания курсовых разниц в НУ Федеральным законе №67-ФЗ от 26.03.2022

С 2022 до 2024 года положительная курсовая разница по требованиям и обязанностям признаются только при погашении задолженности

С 2023 до 2024 года отрицательные курсовые разницы по требованиям и обязательствам признаются только при погашении задолженности

Обращаем ваше внимание!

-

Правила признания курсовых разниц меняются только для требований и обязательств, то есть по счетам расчетов с контрагентами (счета 60, 62, 76), подотчетными лицами (счет 71), по кредитам и замам (счета 66, 67), а также по депозитным счетам в валюте (счет 55.23).

-

Правила не поменялись для счетов 50, 52, 57.

Алгоритм расчета курсовых разниц в 2022 году в БП с релиза 3.0.122:

- Ежемесячно в рамках закрытия месяца происходит переоценка задолженности, учитываются курсовые разницы

Отрицательные в составе внереализационных расходов

Положительные в составе внереализационных доходов только при погашении задолженности

Если погашения задолженности не было, то непризнанные в доходах положительные курсовые разницы откладываются и учитываются обособленно. Для этого в План счетов были добавлены счета:

97.КР «Отложенные расходы по курсовым разницам» и 98.КР «Отложенные доходы по курсовым разницам»

- Суммы БУ и НУ могут отличаться, если ведется учет по ПБУ 18/02, то может быть признан отложенный налог по видам активам и обязательств: с 2022 года доходы будущих периодов, а с 2023 года расходы будущих периодов.

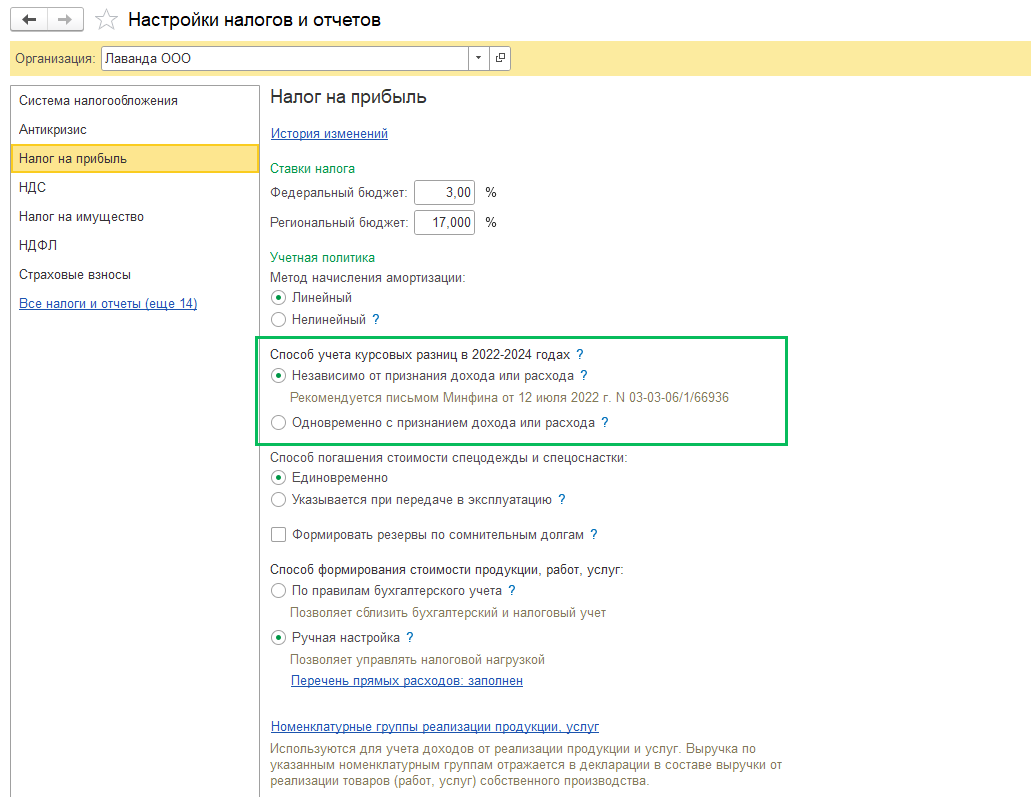

В настройке Налоги и отчеты (раздел Главное) во вкладке Налог на прибыль можно выбрать Способ учета курсовых разниц в 2022-2024 годах:

— Независимо от признания дохода или расхода (установлен по умолчанию)

— Одновременно с признанием дохода или расхода

Если вы меняете способ, то вам необходимо перезакрыть период, начиная с января 2022 года. При этом подавать уточненную декларацию не требуется.

! Обращаем внимание, что все изменения, вносимы в учетную политику мы рекомендуем делать через гиперссылку История изменений – Создать, чтобы не затронуть прошлые периоды.

Как исключить отрицательные курсовые разницы из расходов 2022 года? 523-ФЗ от 19.12.2022

Согласно Федеральному закону 523-ФЗ от 19.12.2022 организации могут решить отложить включение отрицательных курсовых разниц по непогашенным требованиям и обязательствам в расходы 2022 года. В таком случае расходы будут отложены до погашения требования и обязательства. Организациям, принявшим решение отложить признание отрицательных разниц необходимо:

-

Отправить в ФНС уведомление в свободной форме в срок до 27.03.2023 (включительно) или при подаче уточненной декларации за последний отчетный период 2022 года.

-

Внести соответствующие изменения в учетную политику в части НУ

-

Подать уточненные декларации по налогу на прибыль за периоды, когда отрицательные курсовые разницы, возникшие с 01.01.2022, исключены из расходов (п. 6.2 п. 7 ст. 272 НК РФ)

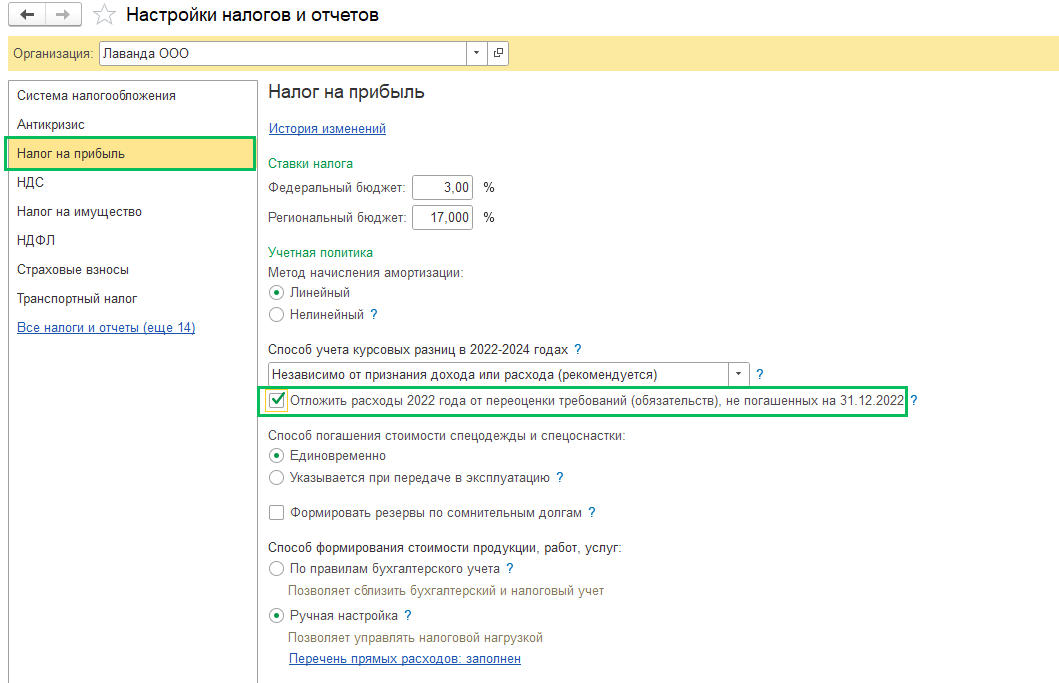

Это право налогоплательщика, а не его обязанность. Но принятое решение отменить будет нельзя. Функционал отложенных расходов по КР реализован в 1С БП с релиза 3.0.130?

Как это реализовано в 1С:

Регламентная операция Переоценка валютных остатков за декабрь 2022 (Закрытие месяца) делает корректировку расходов за 2022 год и в результате получаем:

- Проводки:

Дт 91.02 Кт счета задолженности – СТОРНО ранее признанных расходов

Дт 97.КР Кт счета задолженности – признаны отложенные расходы

Сумма будет сводная за весь период

- Движения по регистру Отложенные доходы и расходы по курсовым разницам (на всю сумму за год)

Проанализировать результаты выполненной регламентной операции можно в Справке-расчете Переоценка валютных средств за декабрь 2022 года, рассматривайте данные по НУ детально по месяцам 2022 года

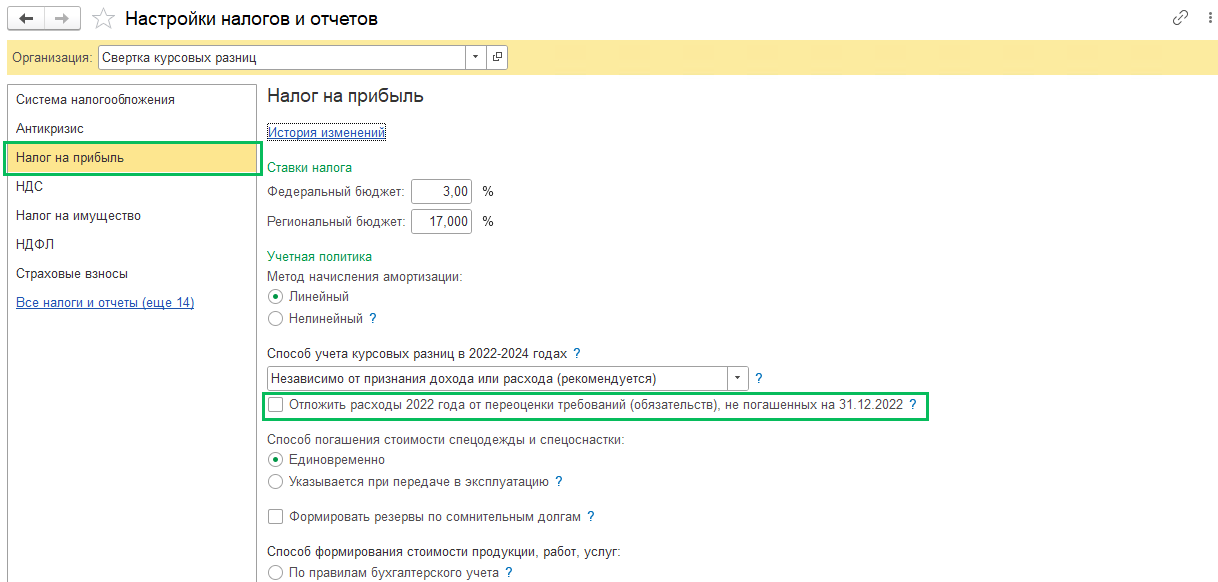

С релиза БП 3.0.130 в разделе Главное – Налоги и отчеты – Налог на прибыль появилась возможность поставить галку Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022

Устанавливайте галку, если приняли решение отложить расходы согласно 523-ФЗ

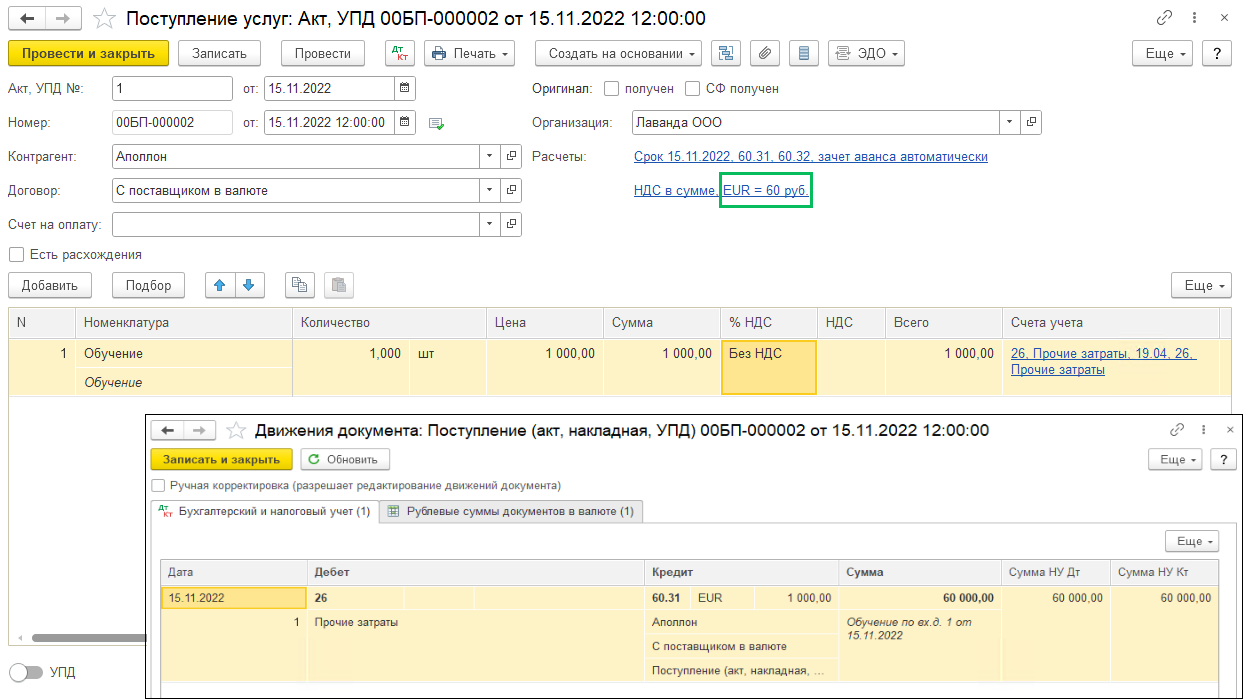

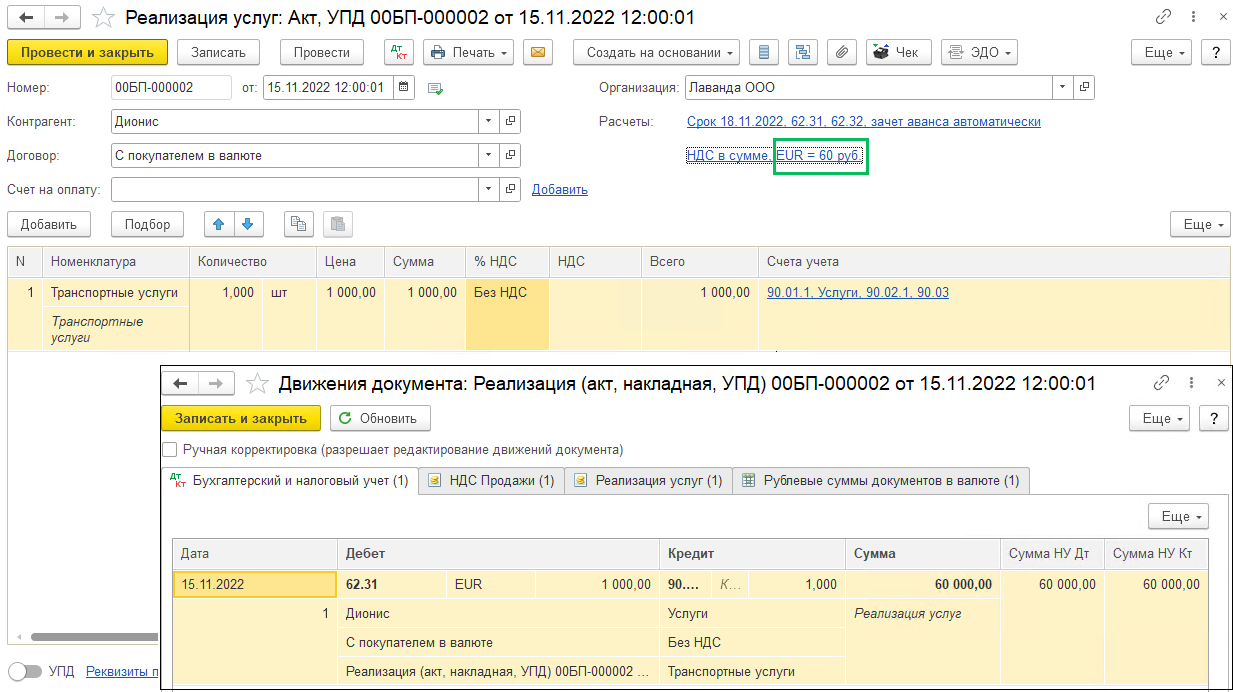

В примерах использованы следующие курсы валют:

15.11.2022 60 рублей/EUR

30.11.2022 55 рублей/EUR

01.12.2022 55 рублей/EUR

31.12.2022 70 рублей/EUR

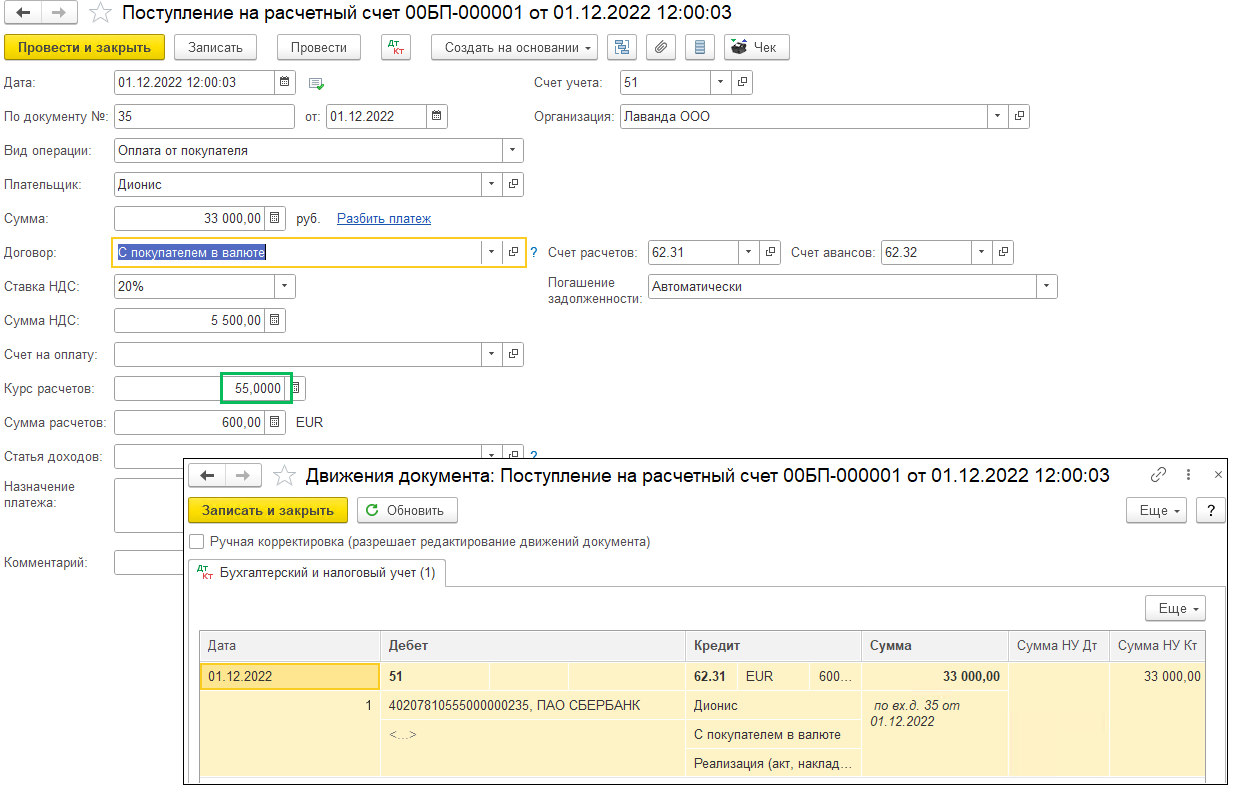

В 2022 году отражены следующие операции:

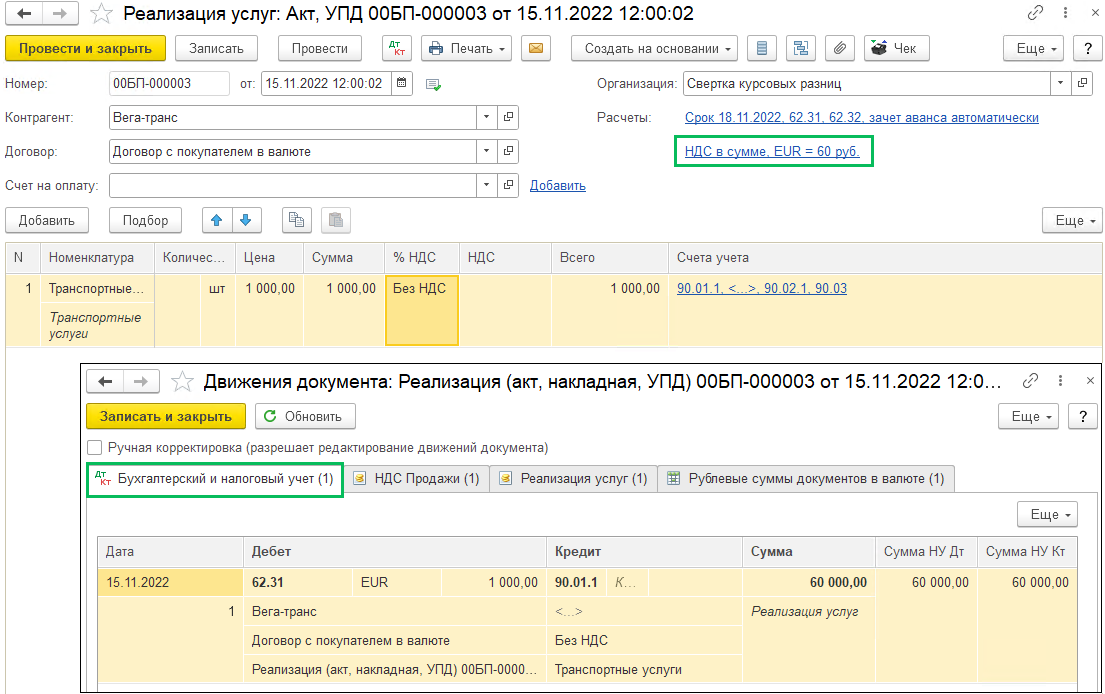

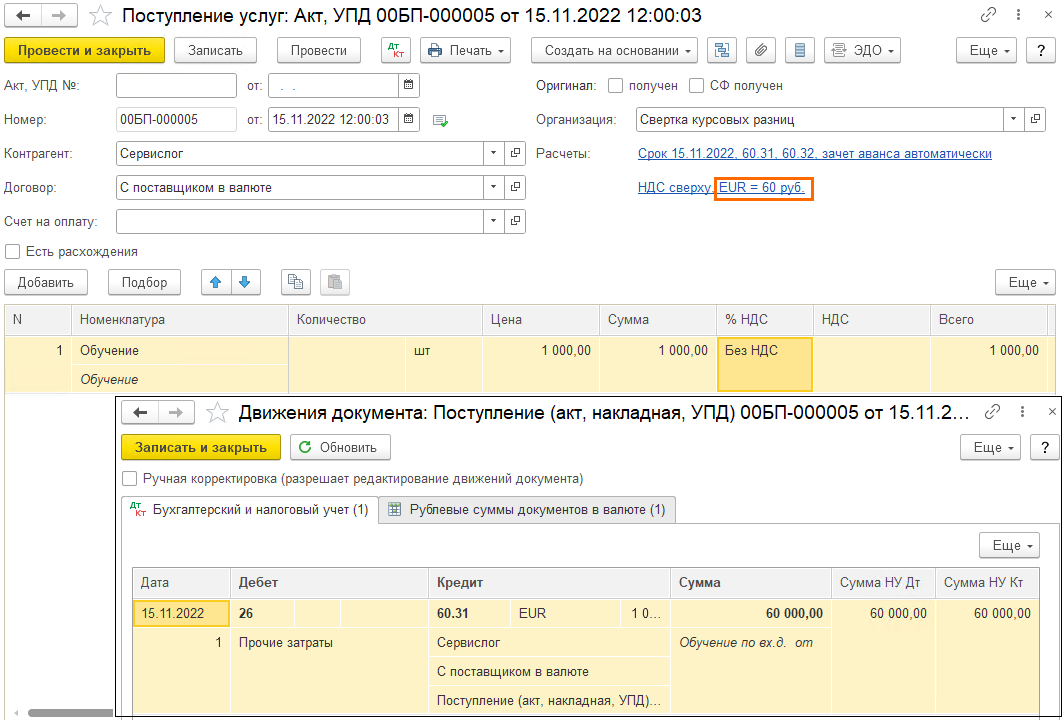

Поступление услуг 15.11.2022, курс 60 рублей/EUR:

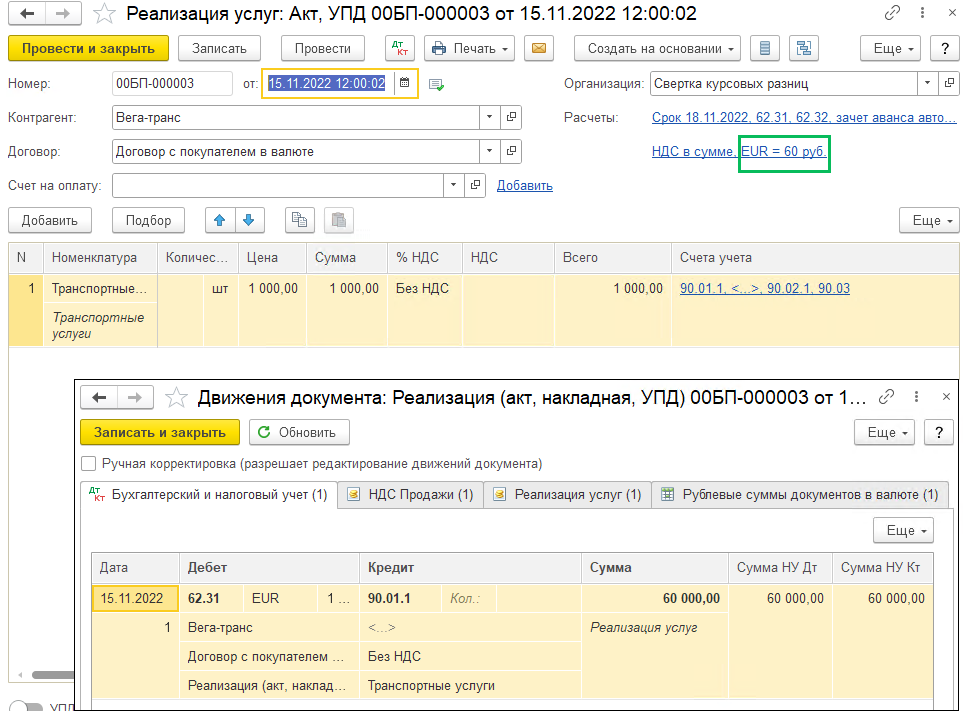

Реализация услуги 15.11.2022, курс 60 рублей/EUR:

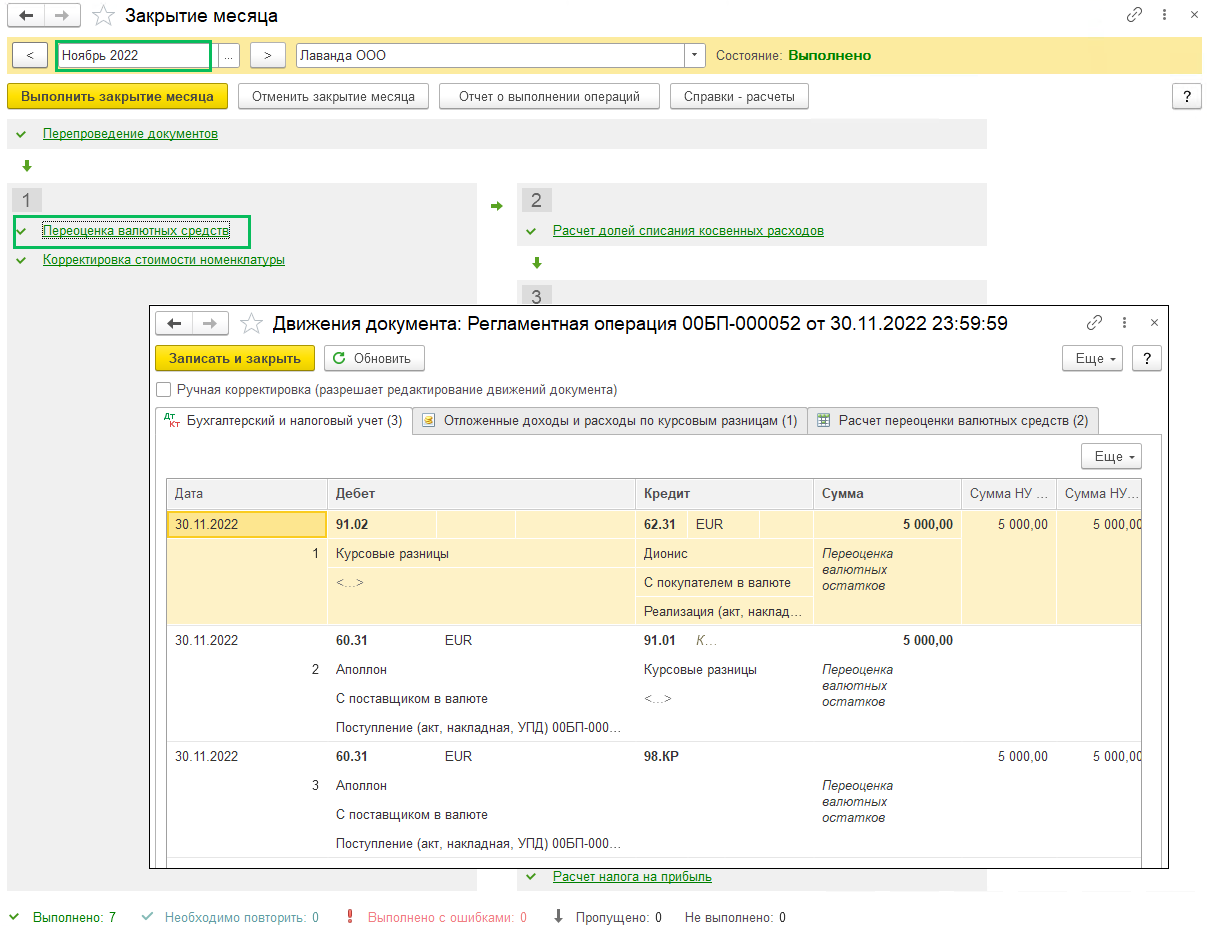

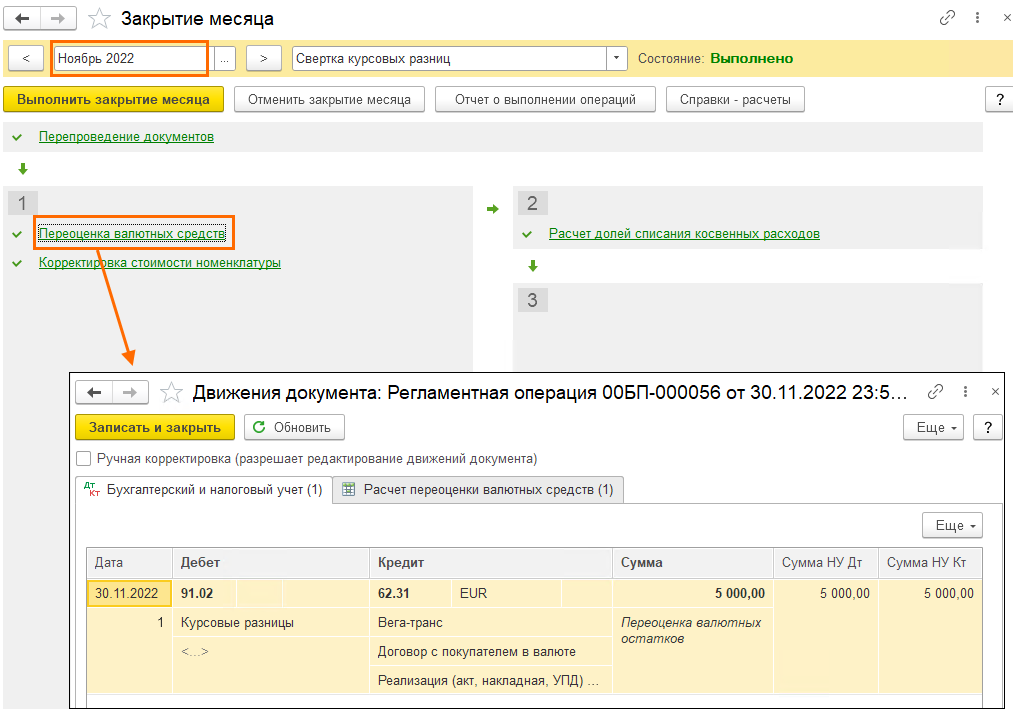

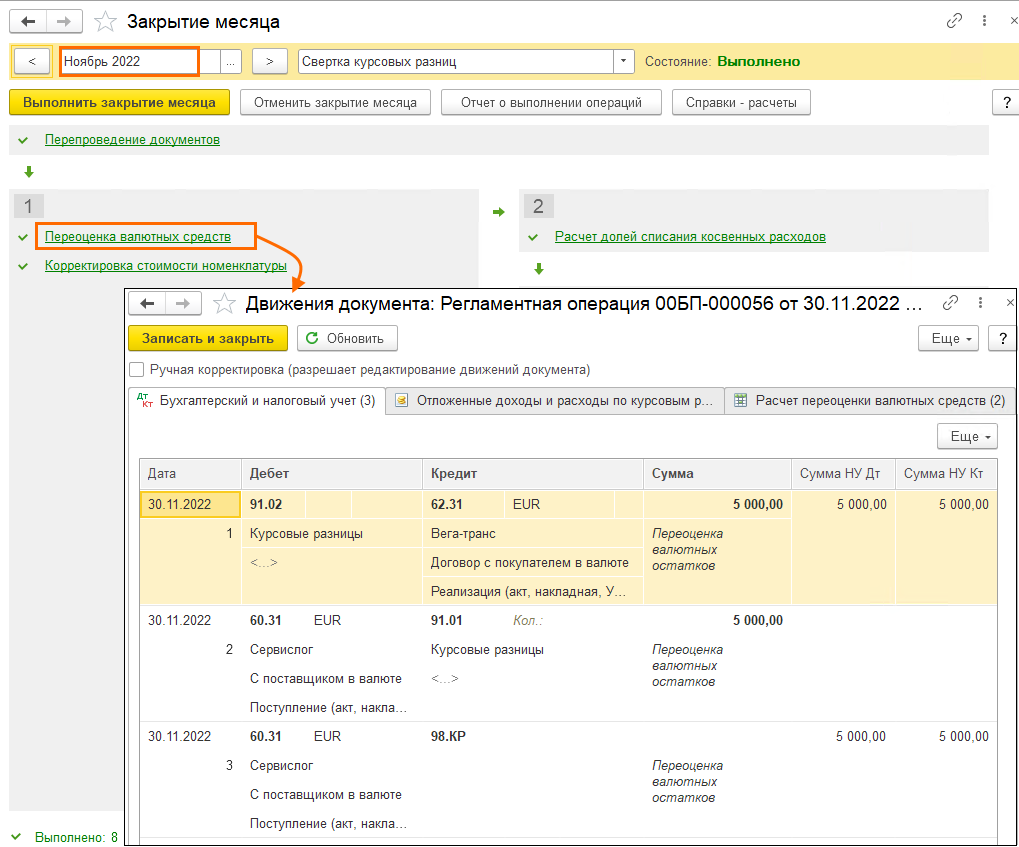

При проведении регламентной операции Переоценка валютных средств в рамках Закрытия месяца произошла переоценка, курс к концу ноября в примере упал до 55 рублей/EUR. Требования и обязательства уцениваются, и по расчетам с покупателем возникает отрицательная курсовая разница, которая признается и в БУ, и в НУ в расходах. Отрицательные курсовые разницы будут учитываться весь год, так как мы не можем знать будут ли обязательства и требования погашены до конца года.

По расчетам с поставщиком возникает положительная курсовая разница, признается в БУ в доходах, в НУ эта курсовая разница откладывается (счет 98.КР).

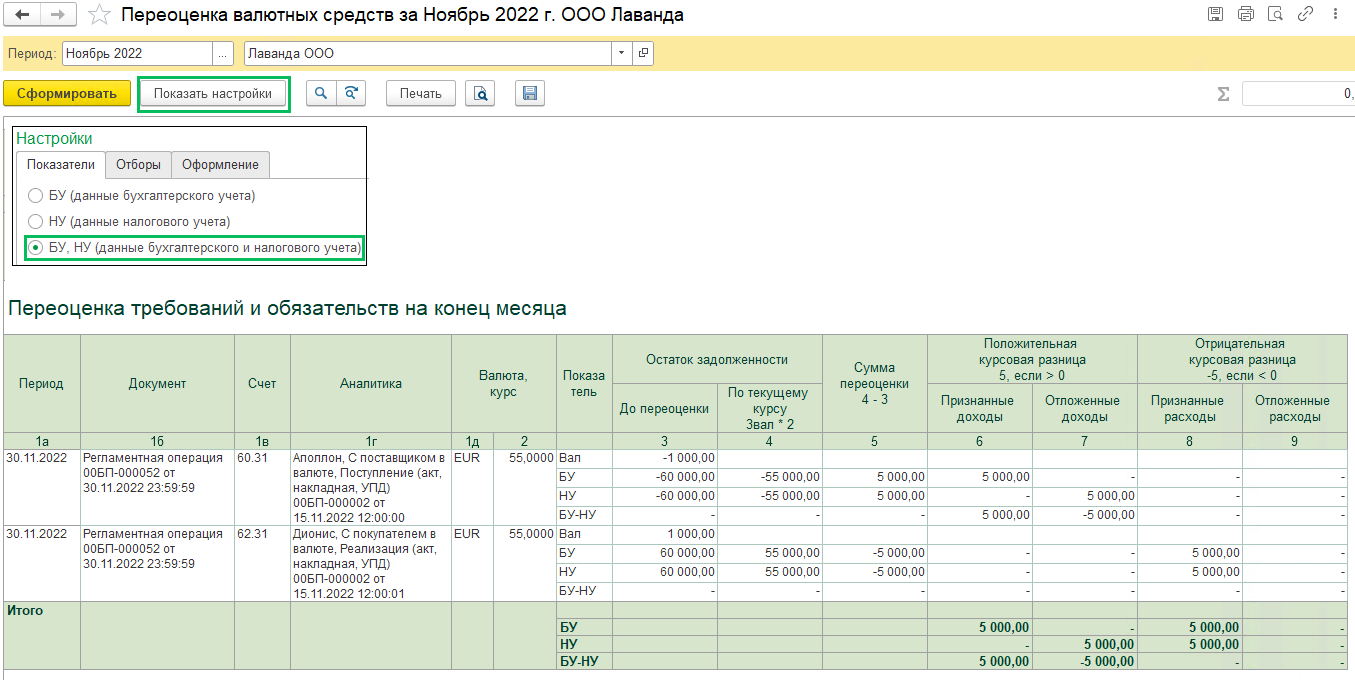

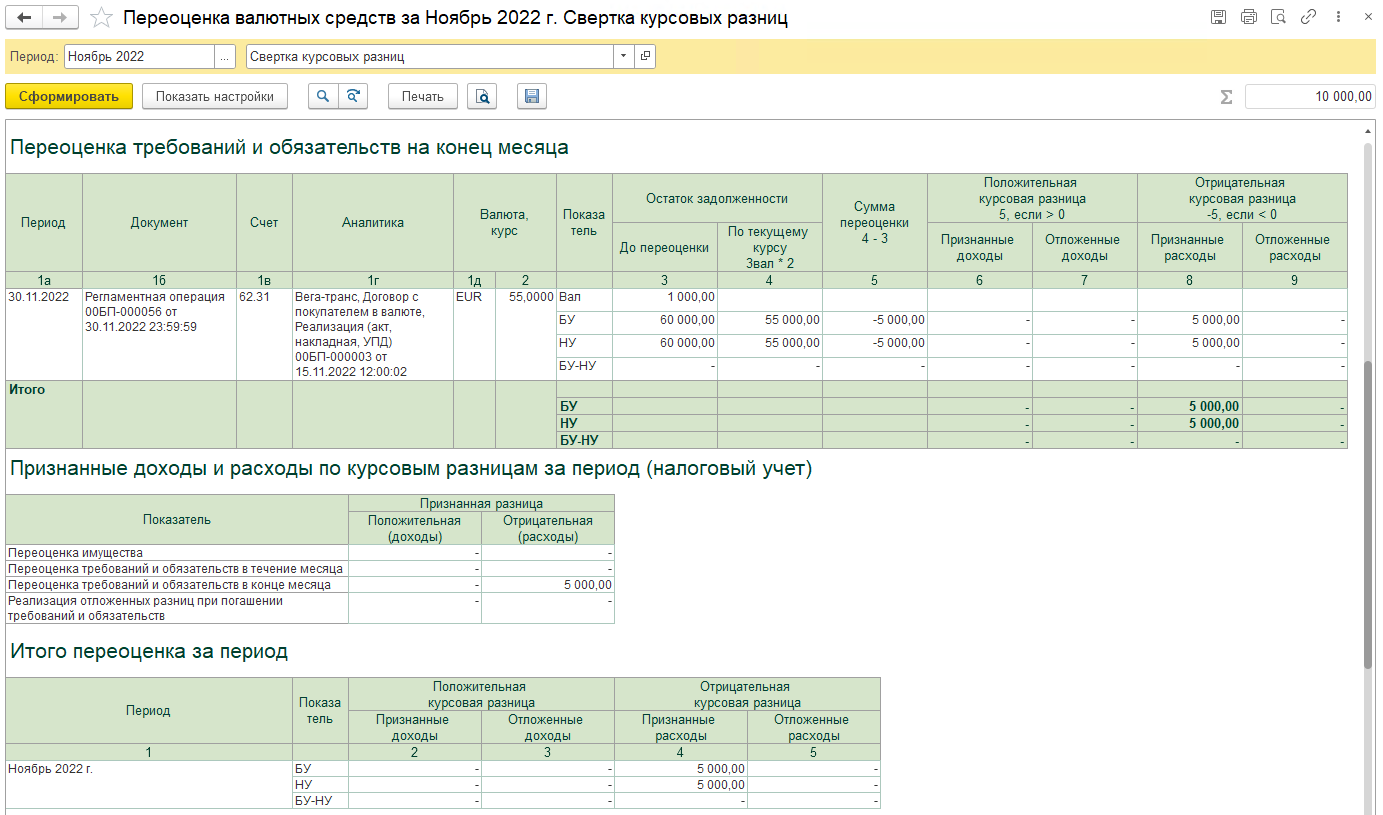

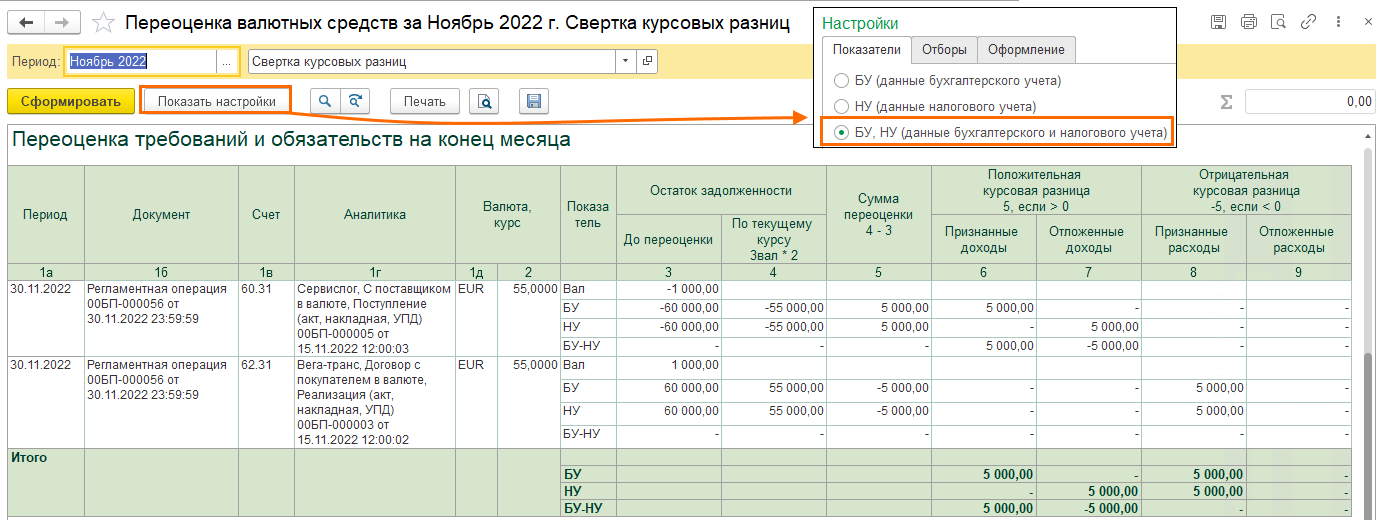

Расшифровку выполненной переоценки в ноябре можно посмотреть из Справки-расчета переоценки валютных средств. Из-за того, что курс валюты упал, мы получили положительную курсовую разницу по расчетам с поставщиком и отрицательную курсовую разницу по расчетам с покупателем.

Если в настройках справки установить отображение показателей по БУ и НУ, то вы сможете увидеть больше данных, в том числе отложенная разница, признанная разница и итог за период

Отдельно в Справке-расчете есть аналитика для НУ, где фиксируется отложенная разница и признанная разница, учтенная в расходах. А также в самом низу Справки-расчета мы увидим итог за период.

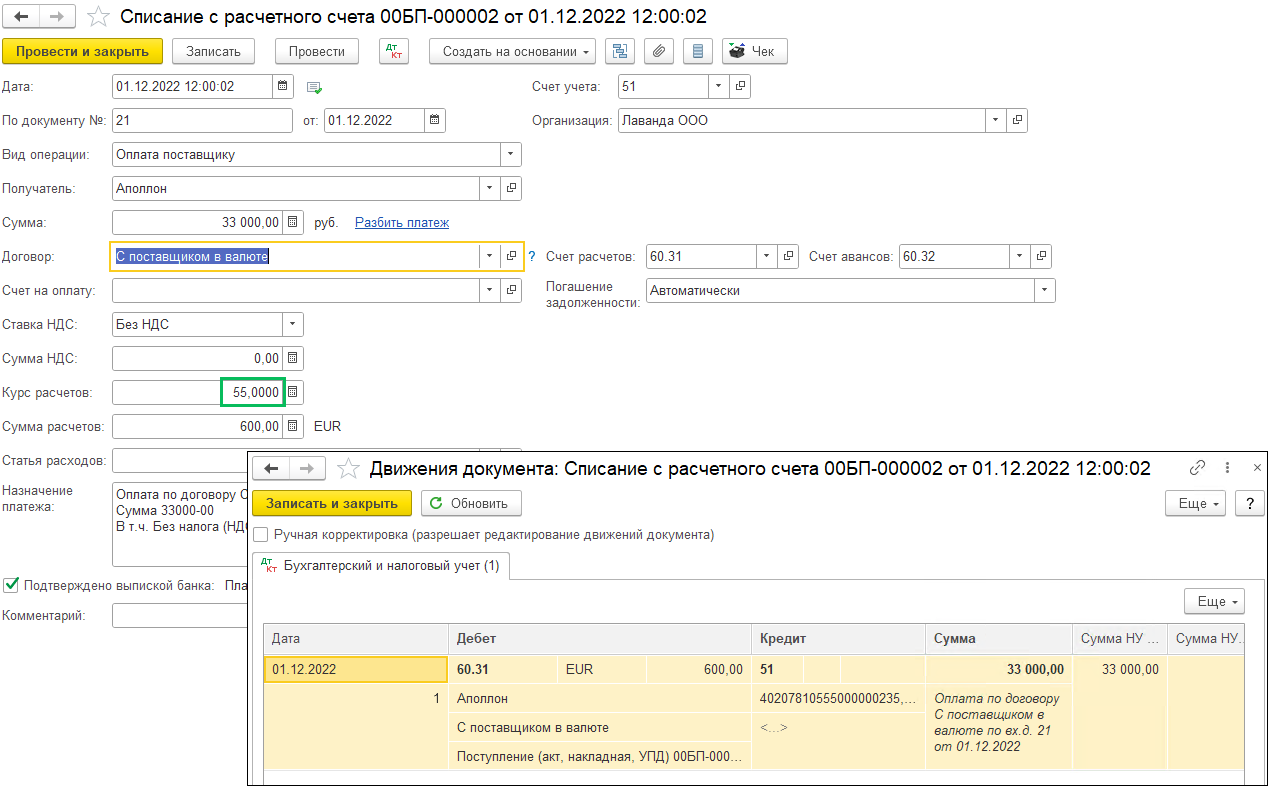

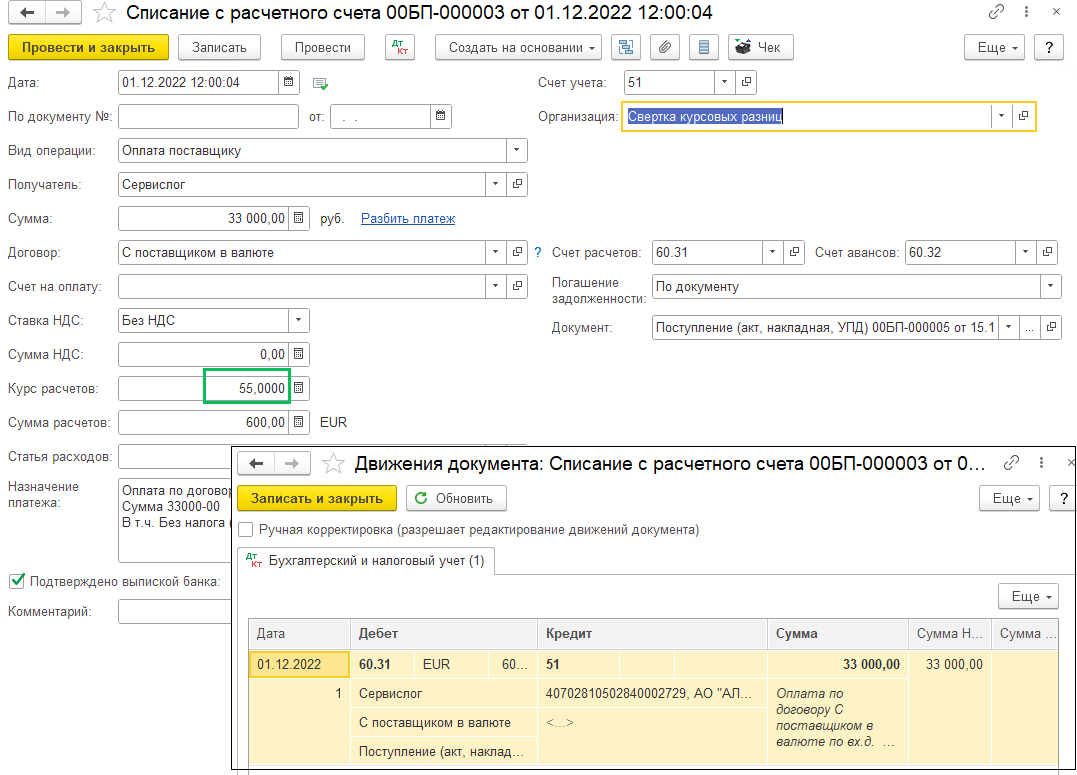

В декабре произведена частичная оплата поставщику, курс расчетов 55 рублей/EUR:

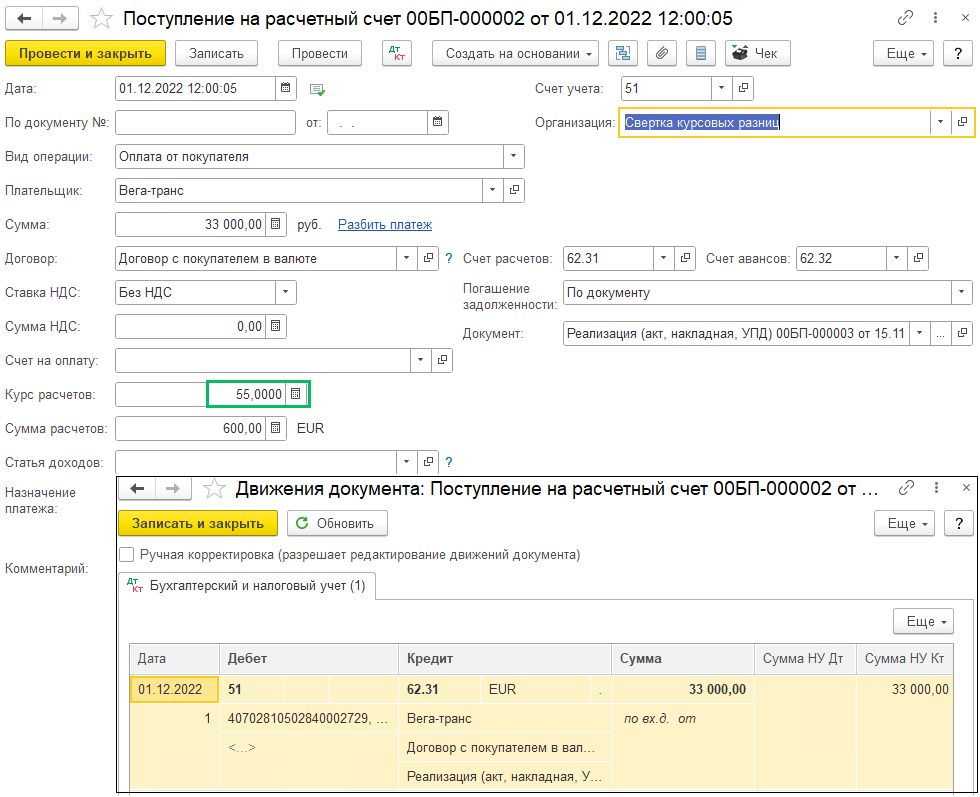

А также получена частичная оплата от покупателя, курс расчетов 55 рублей/EUR:

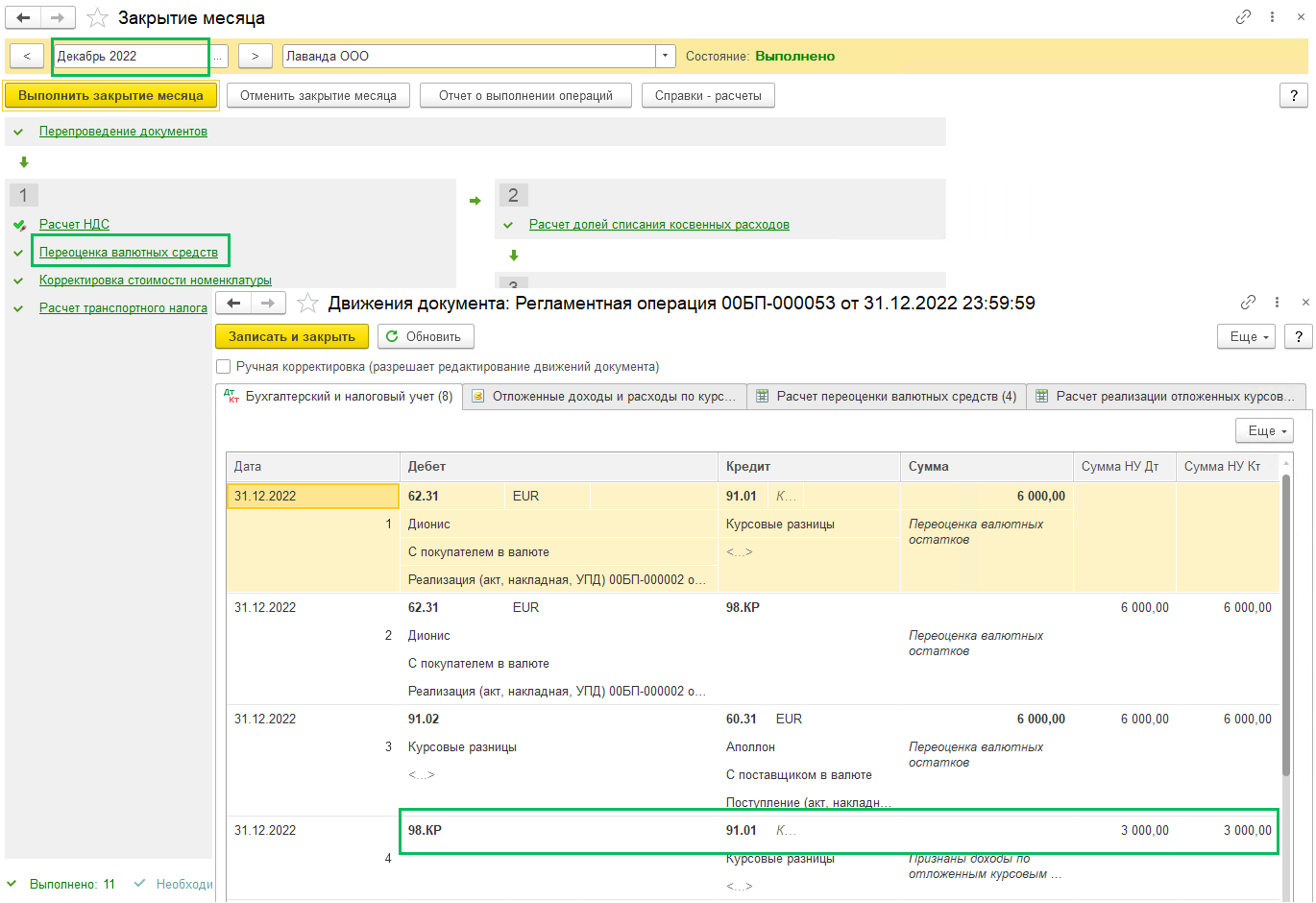

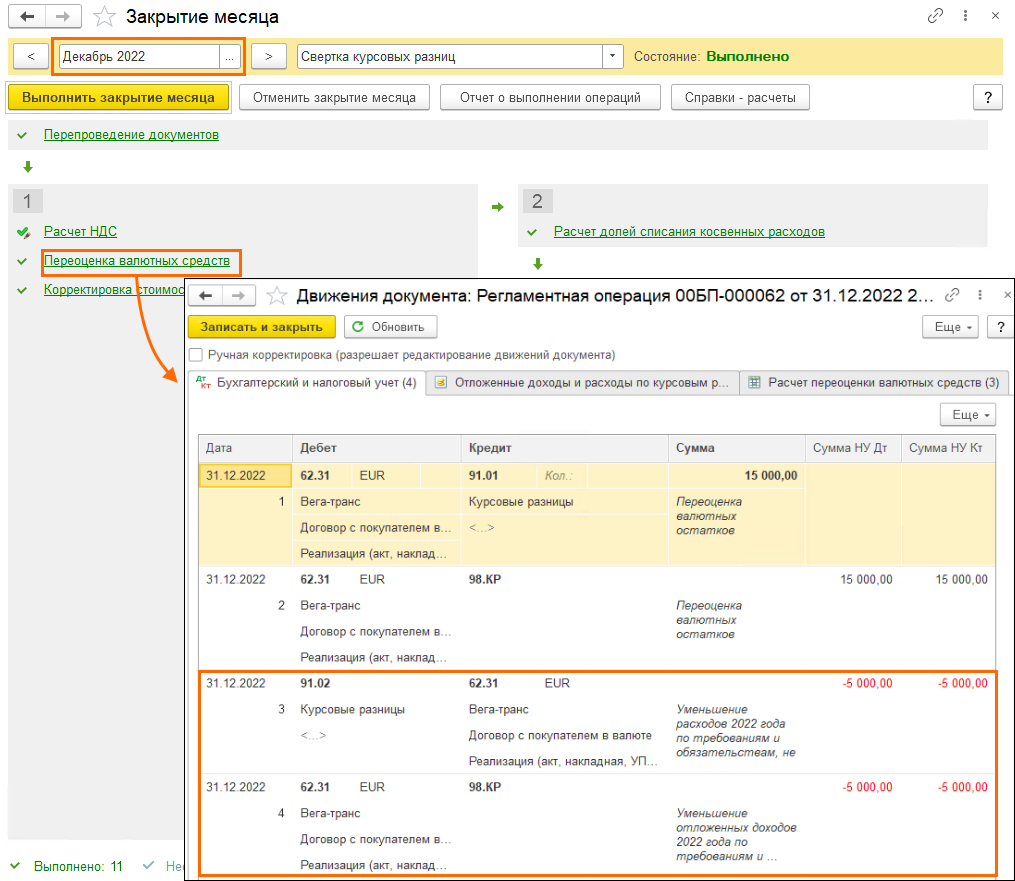

В декабре при выполнении Закрытия периода выполняется регламентная операция Переоценка валютных средств. Курс вырос с 55 до 70 рублей/EUR. По расчетам с покупателями получаем положительную курсовую разницу, в БУ признается доход, в НУ доход откладывается до погашения задолженности и отражается по счету 98.КР.

По расчетам с поставщиком в БУ и НУ признается расход по отрицательным курсовым разницам.

Так как в этом месяце произошло погашение задолженности, то отложенный доход, появившийся в ноябре, признается пропорционально сумме погашенной задолженности:

Погашенная задолженность/сумма задолженности*сумма отложенного дохода

600/1000*5000=3000 – признан доход в НУ по отложенным курсовым разницам

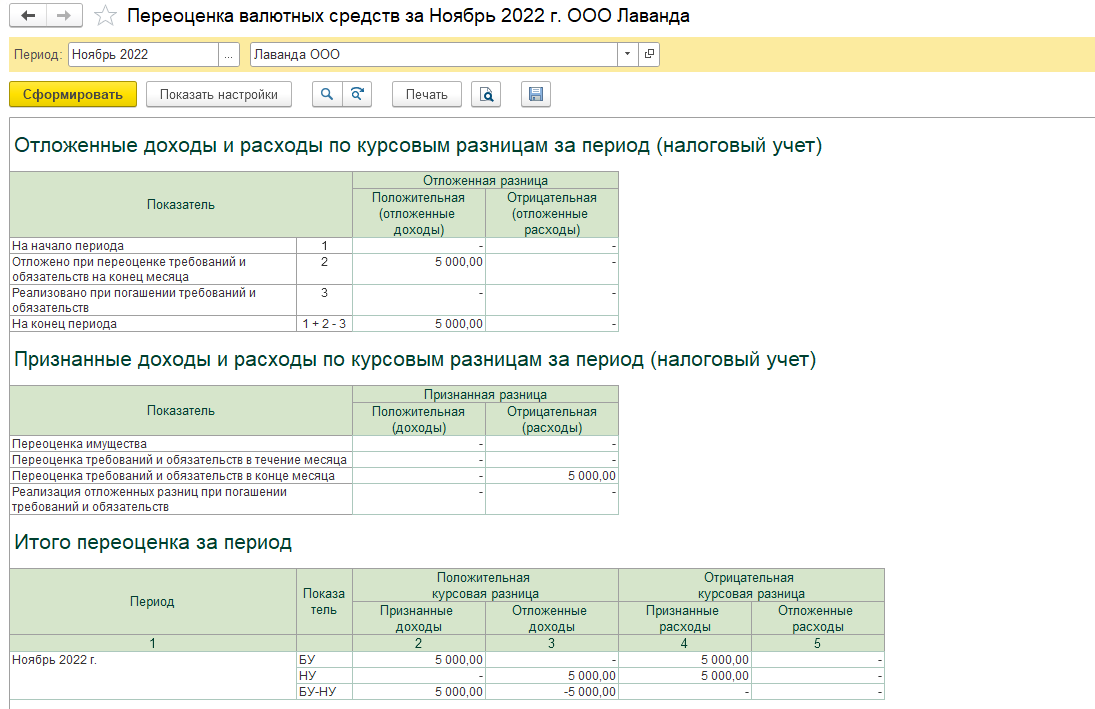

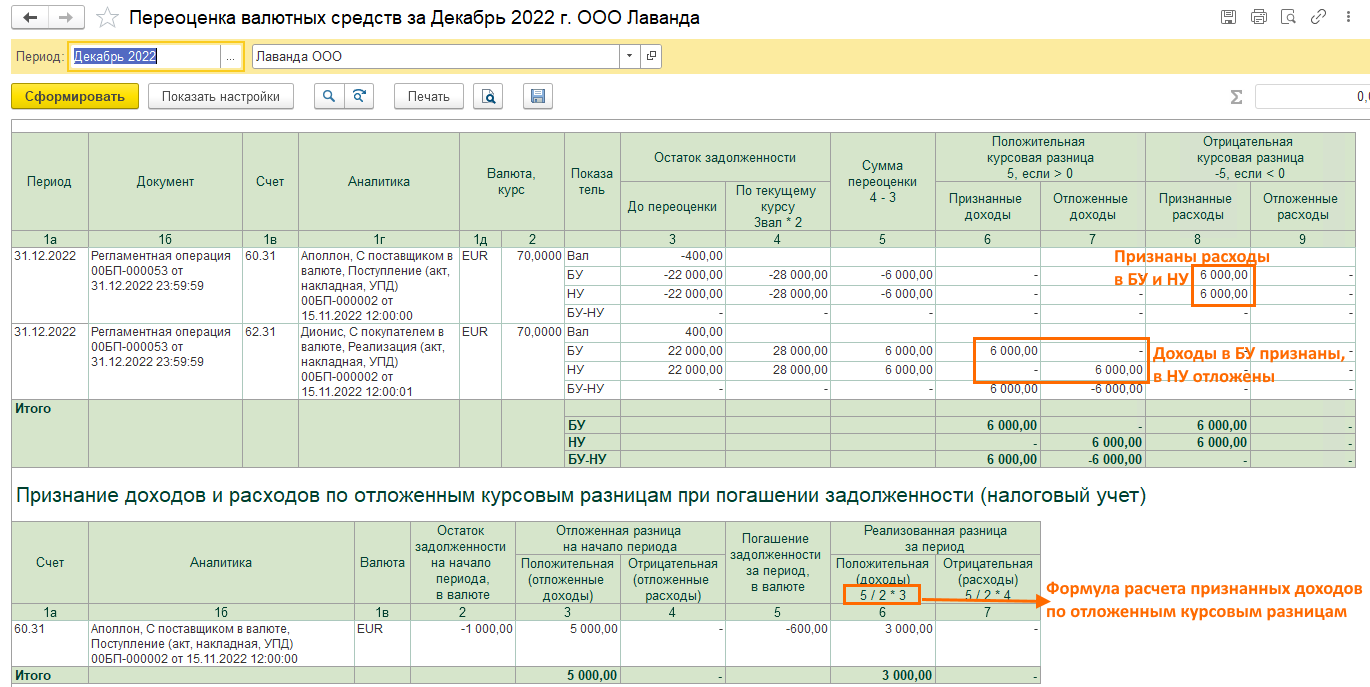

Расшифровку этих расчетов увидите в Справке-расчете Переоценка валютных средств:

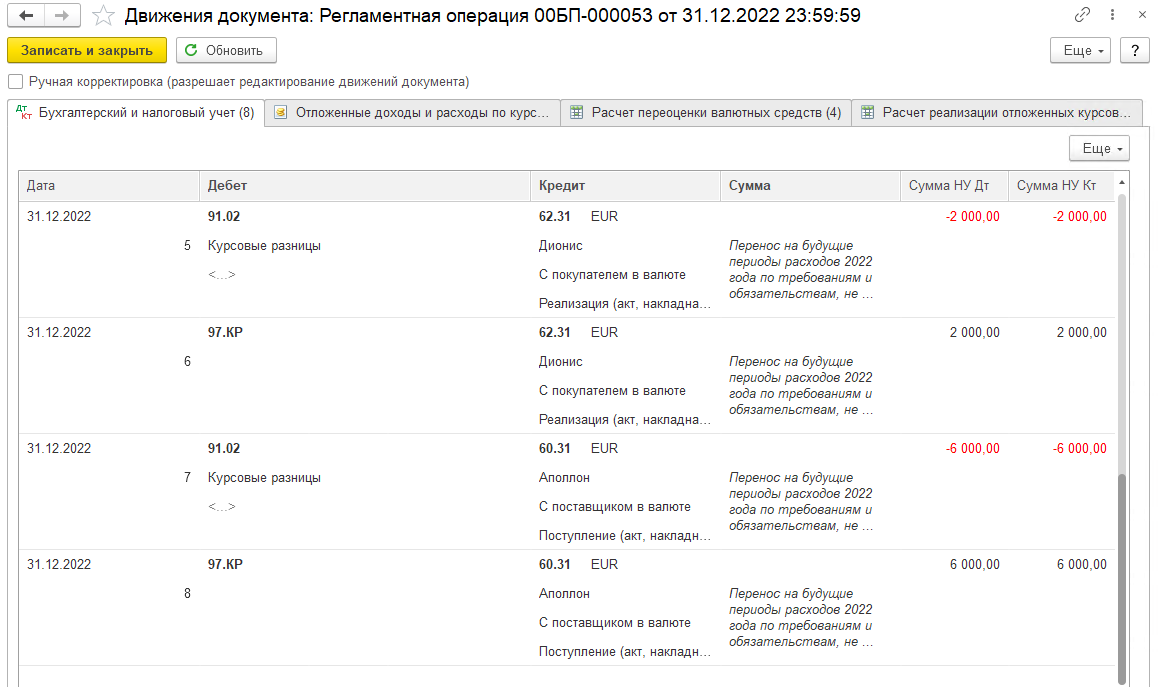

Проводки регламентной операции, начиная 5-ой, выполняются в соответствии с законом 523-ФЗ: переносятся на будущие периоды расходы по требованиям и обязательствам в НУ (счет 97.КР).

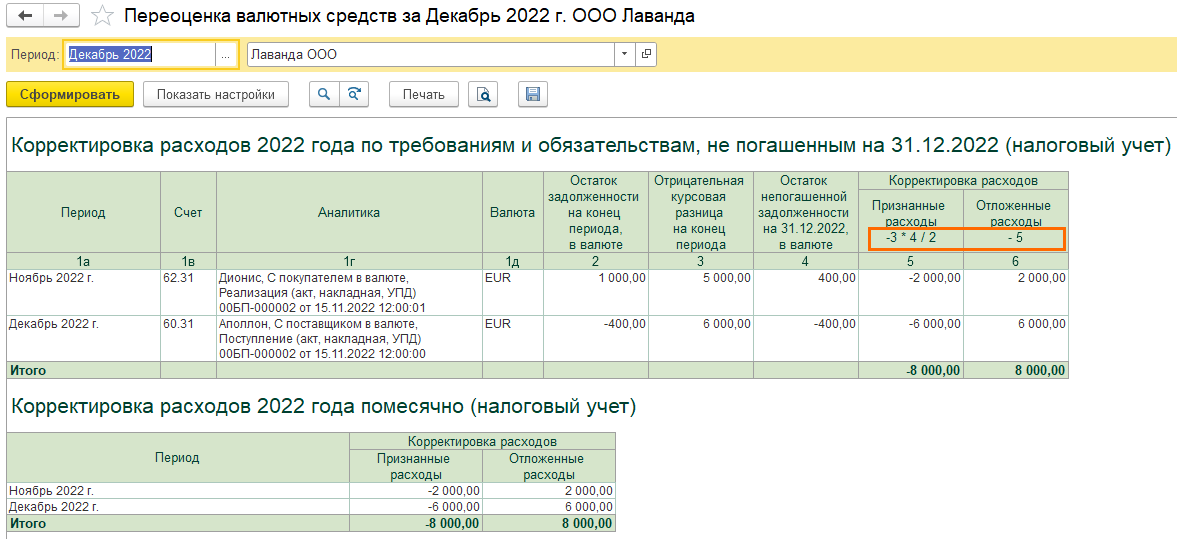

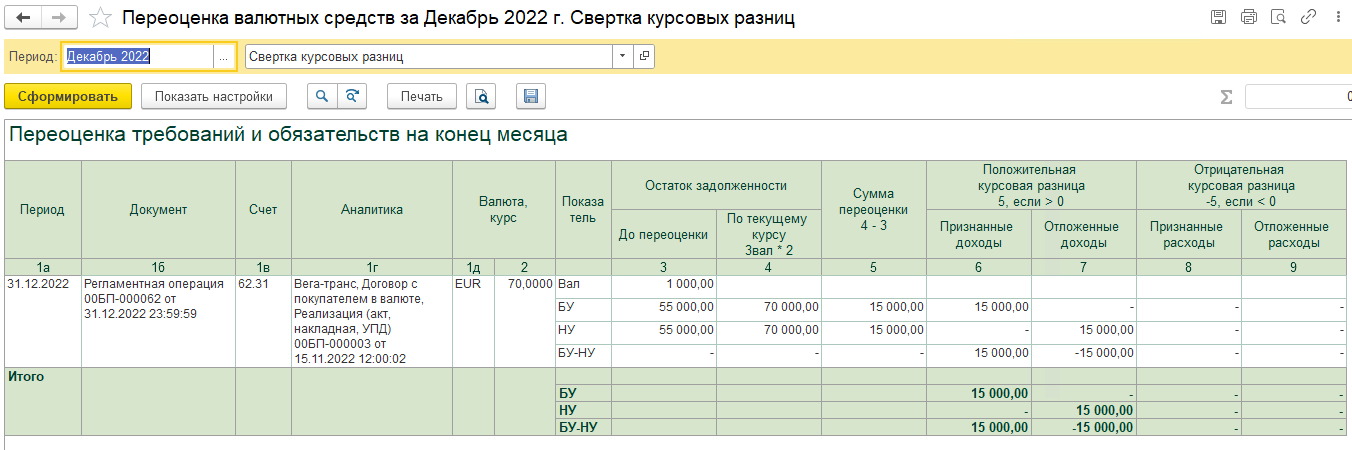

В Справке-расчете Переоценка валютных средств появляется новая таблица Корректировка расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022. Если задолженность частично погашена, то откладывается только часть ранее признанных расходов пропорционально непогашенной задолженности, формулы расчета в названиях столбцов.

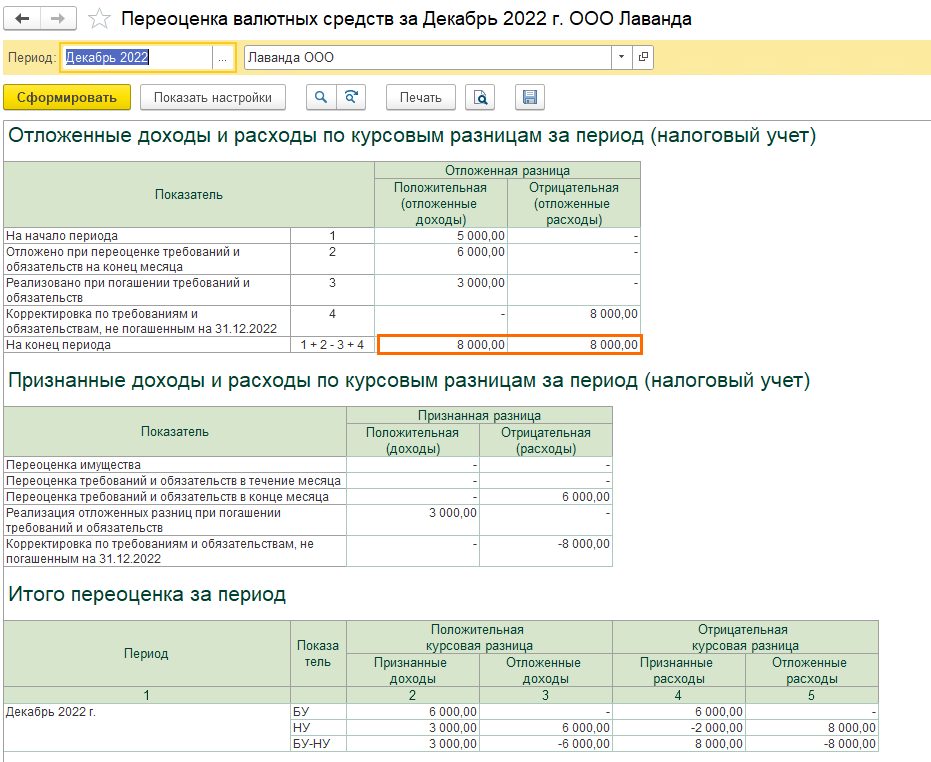

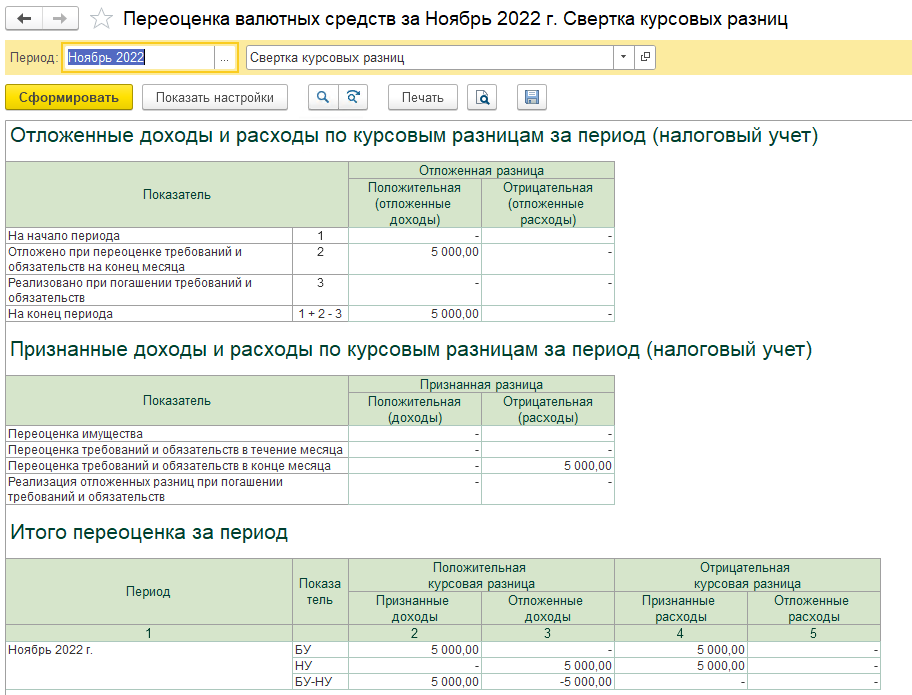

В следующей таблице видно формирование и признание в НУ отложенных доходов и расходов курсовым разницам. Отложенная положительная курсовая разница на сумму 8000, и отложенная отрицательная курсовая разница на сумму 8000 рублей. Признана за период положительная курсовая разница в сумме 3000 рублей, признана отрицательная курсовая разница на сумму 6000 и скорректирована на сумму 8000 рублей. В самой последней таблице Итого переоценка за период можно увидеть разницу между БУ и НУ (для этого в настройках Справки-расчета выведите показатели БУ и НУ). Если ваша организация применяет ПБУ 18, то анализировать эти разницы не стоит, так как не все из представленных разниц влияют на отложенный налог. Рекомендуем обращать внимание на показатели в графе На конец периода в таблице Отложенные доходы и расходы по курсовым разницам за период (НУ).

Письмо Минфина №03-03-10/126074 от 22.12.2022. Свертка курсовых разниц

Согласно Письму Минфина №03-03-10/126074 от 22.12.2022

на конец года организация обязана уменьшить расходы от переоценки непогашенных требований и обязательств на сумму отложенных доходов. Расход по непогашенным требованиям и обязательствам признается только в сумме превышения отрицательных курсовых разниц над положительными. А сумма превышения положительных курсовых разниц над отрицательными откладываются до погашения этого требования (обязательства).

ФНС отразила мнение Минфина в своем письме от 26.12.2022 № СД-4-3/17561@ и указывается, что это письмо является дополнением к письму ФНС от 07.10.2022 № СД-4-313426@. Таким образом алгоритм расчета курсовых разниц, который действовал до этого применим, но в декабре 2022 года необходимо выполнить свертку положительных и отрицательных курсовых разниц по непогашенных требованиям и обязательствам.

В 1С Бухгалтерия предприятия с релиза 3.0.130.22 поддержаны положения Письма Минфина №03-03-10/126074 от 22.12.2022. Если организация добровольно не переносит расходы в виде отрицательных курсовых разниц (Главное – Налоги и отчеты – Налог на прибыль – галка Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022), то в конце года организация обязана сделать свертку положительных и отрицательных курсовых разниц по непогашенных требованиям и обязательствам.

Свертка происходит в рамках регламентной операции Переоценка валютных средств в рамках Закрытия месяца в декабре 2022 года.

Рассмотрим на примере, организация не переносит расходы по курсовым разницам (галка в настройке налогов и отчетов не стоит):

15.11.2022 была проведена реализация услуг, курс 60 RUB/EUR

В конце ноября при выполнении закрытия месяца выполнена переоценка валютных остатков, курс на 30.11.2022 55 RUB/EUR, так как курс упал, то отражены расходы в БУ и НУ

Справка-расчет переоценки валютных средств (в настройках выводятся показатели БУ и НУ):

В декабре 2022 года (курс 70 RUB/EUR) проводится регламентная операция Переоценка валютных средств, где программа делает свертку курсовых разниц по требованиям и обязательствам, не погашенным до конца 2022 года. Проводки 1 и 2 как и в любом другом месяце, так как курс вырос, то отражаются доходы в БУ, в НУ возникает отложенный доход и отражается на счете 98.КР.

Проводки 3 и 4 сделаны в соответствии с Письмом Минфина: в НУ признанный расход сторнируется, так как доход превышает расход и на эту же сумму уменьшаются отложенные доходы.

В Справке-расчете переоценка валютных средств за декабрь 2022 года видно, как просчитана сумма переоценки: остаток задолженности по текущему курсы за минусом остаток задолженности до переоценки. Выведите в настройке отчета показатели БУ и НУ для отображения всех таблиц в справке.

Как рассчиталась сумма расхода, который отсторнировался в проводках, можно увидеть в таблице Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ)

А сумму корректировки можно увидеть в таблице Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022. В таблице видно, что доходы (графа 4) превышают расходы (графа 3), поэтому корректировка расходов происходит на полную сумму (графа5), и на эту же сумму корректируются отложенные доходы(графа 6).

Рассмотрим еще один пример, где организация также не откладывает расходы по отрицательным курсовым разницам и в конце года должна провести свертку курсовых разниц. Только здесь рассмотрим также и ситуации, когда требования и обязательства погашаются в течение года

15.11.2022 было поступление услуг (курс 60 RUB/EUR):

И реализация покупателю:

В конце ноября при выполнении закрытия месяца выполнена переоценка валютных остатков, курс на 30.11.2022 55 RUB/EUR, так как курс упал, то отражены расходы в БУ и НУ по покупателю, а по поставщику в БУ отражен доход по положительной курсовой разнице, а в НУ откладывается (счет 98.КР)

Справка-расчет переоценки валютных средств (в настройках выводятся показатели БУ и НУ):

В правке также видна аналитика по отложенным и признанным доходам и расходам и итоги переоценки за месяц

01.12.2022 (курс 55 RUB/EUR) наша организация проводит частичную оплату поставщику:

А также получили частичную оплату от покупателя в этот же день

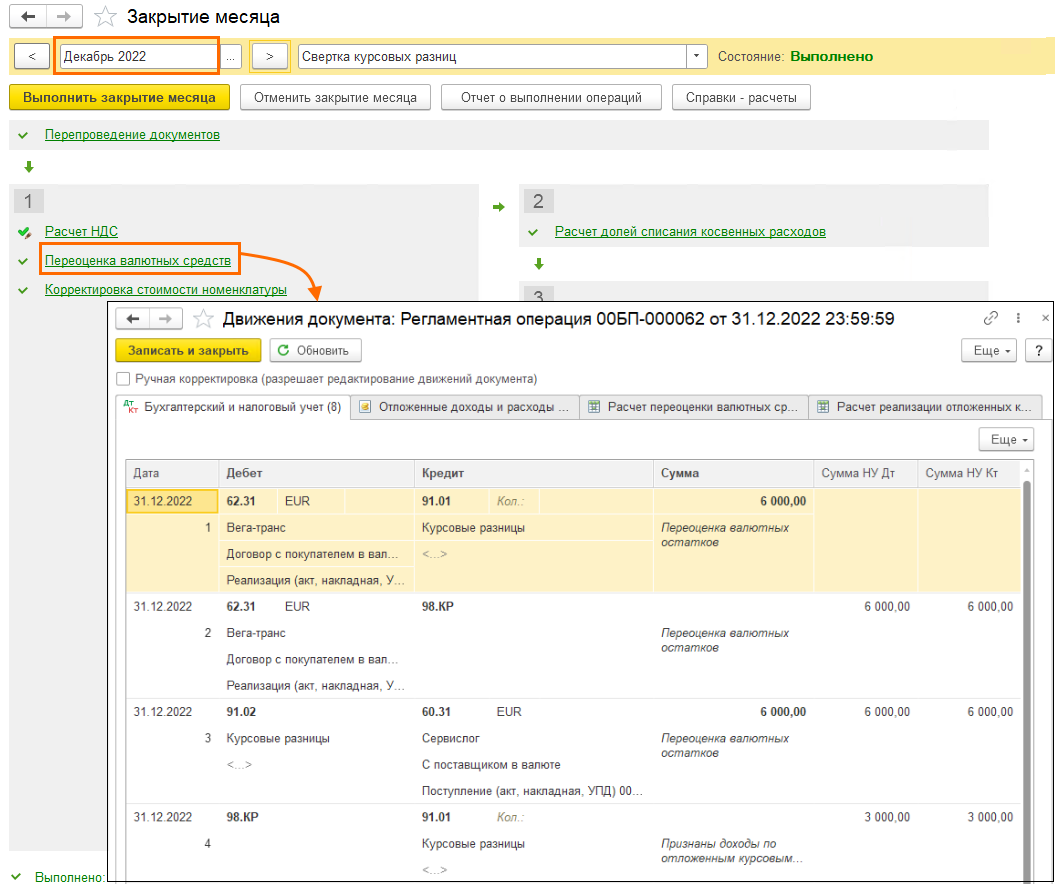

В декабре при проведении Закрытия месяца в регламентной операции Переоценка валютных средств проводки 1-3 стандартные, так как курс вырос (на 31.12.2022 70 RUB/EUR), по покупателю признается в БУ положительная курсовая разница в доходах, а в НУ она откладывается на счет 98.КР. По поставщику в БУ и НУ признается отрицательная курсовая разница в составе расходов.

В 3 проводке признаются доходы в НУ по отложенным курсовым разницам, так как в декабре произошло частичное погашение задолженности.

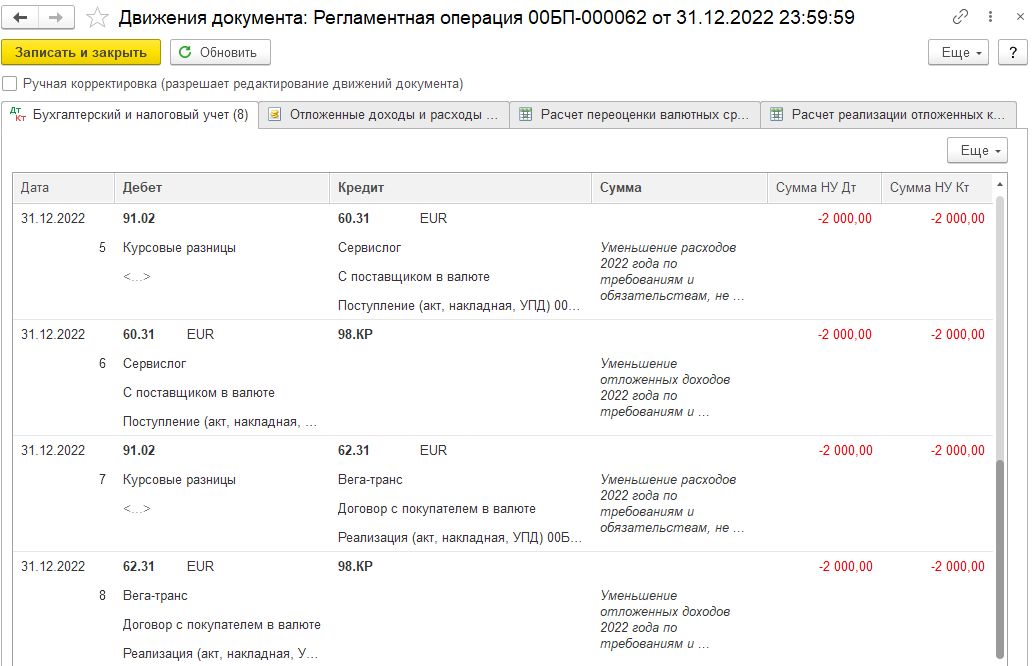

Свертка курсовых разниц представлена в проводках 5-8.

5 – в НУ ранее признанные в расходах курсовые разницы по поставщику уменьшаются частично

6 – на эту же сумму уменьшились в НУ отложенные доходы по курсовым разницам по поставщику

7 – по покупателю уменьшаются признанные расходы по курсовым разницам в НУ

8 – на эту же сумму уменьшились в НУ отложенные доходы по курсовым разницам по покупателю

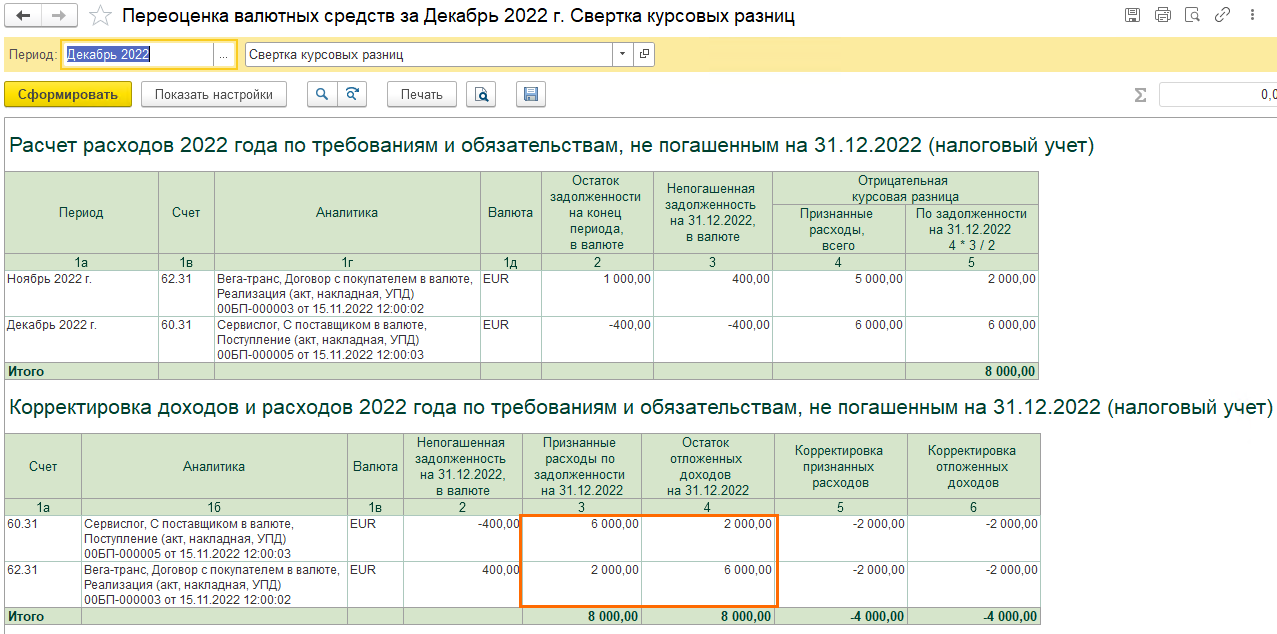

В Справке-расчет переоценки валютных средств можно проследить в таблицах Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ) и Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ) расчет сумм корректировки.

Как рассчитаны суммы для свертки:

По поставщику были признаны расходы 6000 рублей (графа 3), остаток отложенных доходов составил 2000 рублей (графа 4). На меньшую из этих сумм и происходит корректировка отложенных доходов и признанных расходов.

По покупателю были признаны расходы 2000 рублей (графа 3), остаток отложенных доходов составил 6000 рублей (графа 4). На меньшую из этих сумм и происходит корректировка отложенных доходов и признанных расходов.

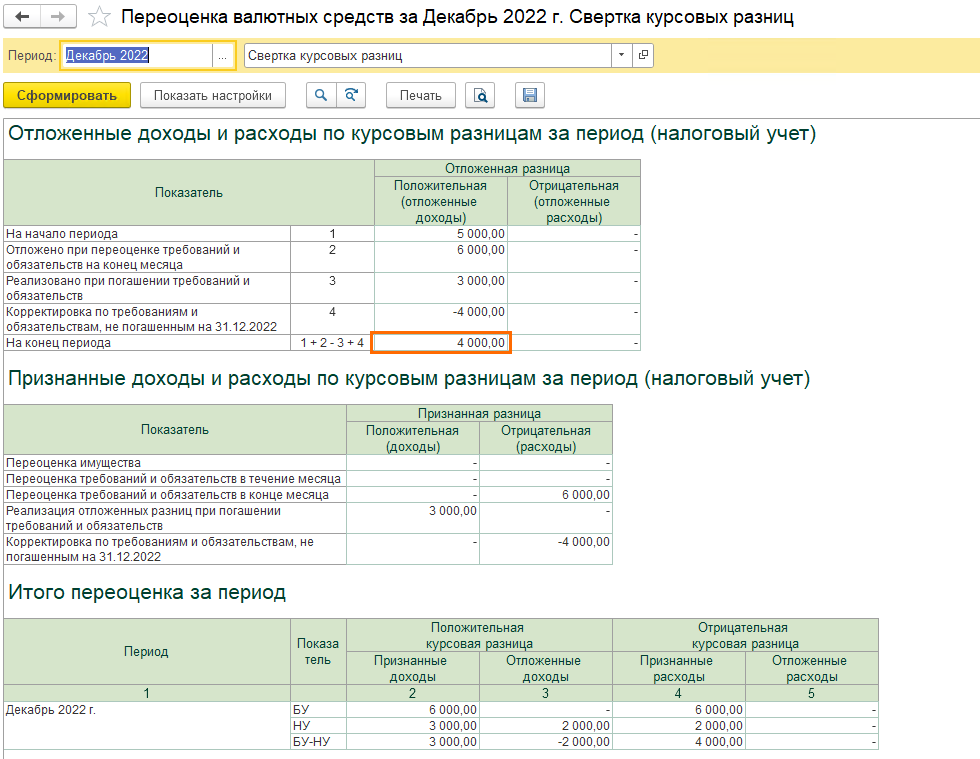

В последних трех таблицах справки-расчета показаны признанные и отложенные доходы и расходы, а также итог за период. Видим, что возникают разницы между БУ и НУ, но рекомендуем смотреть в таблицу Отложенные доходы и расходы по курсовым разницам за период (НУ) в строку На конец периода. Именно эта сумма будет участвовать в расчете налога на прибыль как налогооблагаемая временная разница (можно увидеть в Справке-расчете отложенного налога на прибыль в графе 7)

- Отчет Оборотно-сальдовая ведомость по счету

- Документ Закрытие месяца

-

Бухгалтерия 8 для Казахстана, ред 3.0

Вопрос

При проведении регламентной операции Переоценка валютных

средств в документе Закрытие месяца выходит

следующая ошибка: «Обнаружены остатки в валюте

регламентированного учета, не совпадающие с суммой счета.

Переоценка остатка не производится».

Ответ

Данная ошибка свидетельствует о том, что по регламентной валюте

(KZT) сумма бухгалтерского учета и сумма в валюте

отличаются.

Для того, чтобы проверить данную ошибку можно воспользоваться

отчетом Оборотно-сальдовая ведомость по счету (раздел

Отчеты — Бухгалтерский учет). Отчет формируется с

отбором по счету, который указан в тексте ошибки и аналитике к

нему. Для этого в строке Счет подбирается или вводится

«вручную» необходимый счет учета.

Документ показан не полностью. Для дальнейшего просмотра необходимо иметь активную подписку на сайте. Авторизуйтесь или оформите подписку.

- 14610

Комментировать материалы сайта могут зарегистрированные пользователи.

Вход с помощью STSL

- Опубликовано 07.12.2021 10:08

- Автор: Administrator

- Просмотров: 16077

В процессе хозяйственной деятельности предприятия нередко заключают договоры в у.е. Основная причина таких, довольно сложных сделок — зафиксировать цену товара и не получить убыток на колебаниях курсов валют. Зачастую такой товар сам поставщик, в свою очередь, закупает либо в валюте у иностранных поставщиков, либо в у.е., эквивалентной какой-либо валюте (доллар США, евро и т.д.) у поставщиков на территории РФ. Ранее мы рассматривали как отразить расчеты с поставщиками в условных единицах. В этой же публикации мы рассмотрим несколько ситуаций, когда между контрагентами заключен договор в у.е., и возникла потребность провести корректировку взаиморасчетов между договорами одного контрагента или между договорами разных контрагентов в 1С: Бухгалтерии предприятия ред. 3.0.

Напомним, что же из себя представляет договор поставки в у.е.

Особенностью такого договора поставки является то, что в момент заключения сделки окончательная цена договора неизвестна и может быть определена только в момент фиксации курса используемой условной денежной единицы, который также закрепляется в договоре. Стоимость товара подлежит оплате в рублях в сумме, равной определенной сумме условных денежных единиц. Она определяется по официальному курсу той валюты, эквивалентом которой является условная денежная единица по договору, на день платежа, если другой курс или другая дата его определения не установлены законом или соглашением сторон (п.2 ст.317 ГК РФ).

Перенос кредиторской задолженности с договора одного контрагента на договор другого контрагента

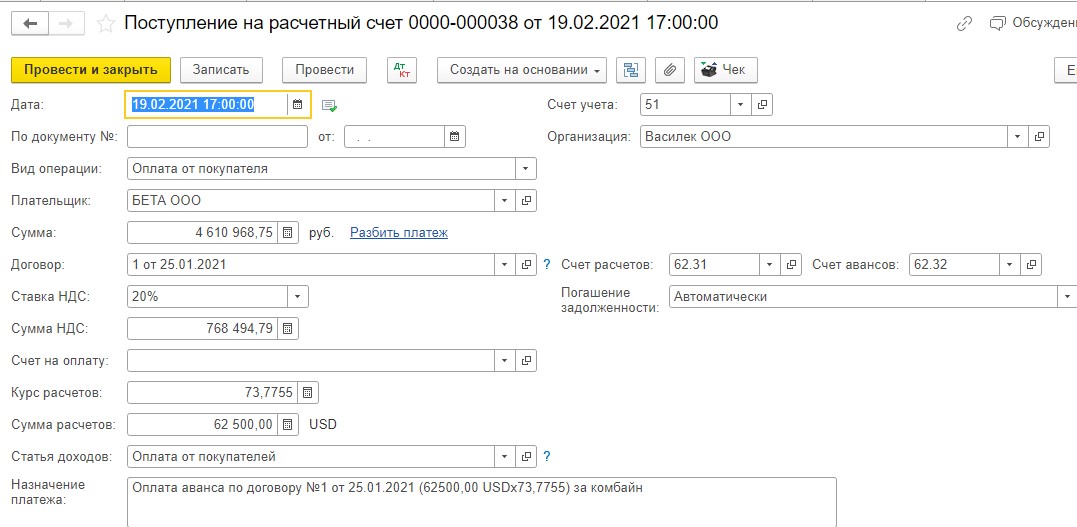

Между поставщиком ООО «Василек» и покупателем ООО «Бета» был заключен договор поставки Комбайна зерноуборочного Case AF150 №1 от 25.01.2021. Стоимость товара в договоре – 250 000,00 у.е., одна у.е. эквивалентна 1 доллару (USD). Согласно договора, ООО «Бета» должно внести аванс по договору в размере 25% от стоимости товара, а именно 62 500,00 USD. Оставшуюся часть, 75%, что составляет 187 500,00 USD, покупатель должен внести через 5 дней после даты реализации.

В примере мы рассмотрим ситуацию, когда покупатель внес аванс, а потом решил приобрести эту технику не у поставщика ООО «Василек», а в лизинг у лизинговой компании ООО «Интерлизинг», которая, в свою очередь должна приобрести технику у ООО «Василек». Тогда ООО «Василек» и ООО «Бета» оформили Соглашение о расторжении договора № 1 от 25.01.2021. ООО «Интерлизинг» заключил договор лизинга с ООО «Бета». ООО «Василек» и ООО «Интерлизинг» заключили между собой договор поставки № 2 от 01.03.2021 с той же суммой договора и теми же условиями оплаты. А также было подписано трехстороннее Соглашение о зачете взаимных требований № 1 от 19.03.2021 между ООО «Василек», ООО «Бета» и ООО «Интерлизинг», согласно которого перечисленный ООО «Бета» аванс в размере 62 500,00 USD стороны договорились зачесть в счет оплаты аванса по договору № 2 от 01.03.2021 между ООО «Василек» и ООО «Интерлизинг».

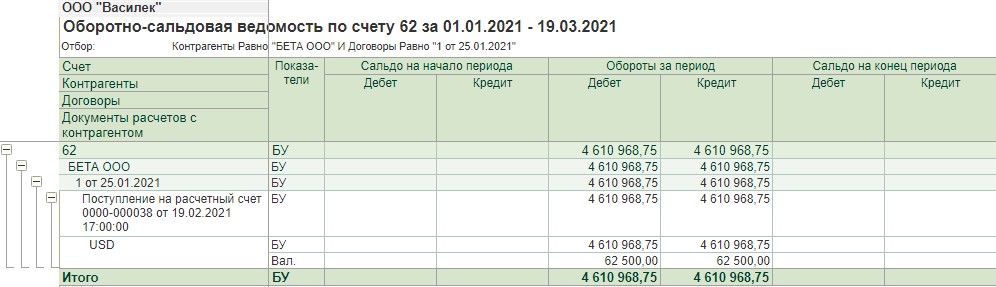

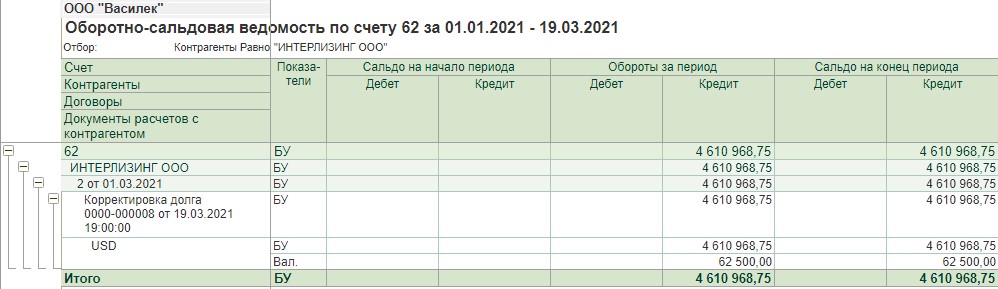

19.02.2021 ООО «Бета» перечислило аванс в размере 62 500,00 USD по курсу ЦБ РФ на дату оплаты 73,7755 в сумме 4 610 968,75 рублей:

ДТ 51 КТ 62.32 – 4 610 968 ,75 рублей

На дату соглашения о зачете взаимных требований 19.03.2021 ООО «Василек» проводит у себя в учете операцию «Корректировка долга» с видом операции «Перенос задолженности».

Раздел: Продажи / Покупки – Корректировка долга.

По кнопке «Создать» в поле «Вид операции» выбираем «Перенос задолженности». В поле «Перенести» выбираем вариант задолженности, которую необходимо перенести – «Авансы покупателя». Выбираем в соответствующих полях контрагентов, по которым оформляется перенос задолженности: ООО «Бета» и ООО «Интерлизинг». Так как производится перенос задолженности по договору в валюте, отличной от валюты РФ, выбираем ее в поле «Валюта» – USD.

По кнопке «Заполнить» в табличной части документа автоматически будет подобрана информация по соответствующей задолженности. Нужно откорректировать сформированный список задолженностей (оставим только те строки, задолженность по которым следует перенести). Укажем реквизиты для переноса задолженности в табличной части – новый договор и новый счет учета.

Помним о том, что авансы, выплаченные в рублях по договорам в у. е., в бухгалтерском и налоговом учете не переоценивают (п. 10 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Для проверки сформируем ОСВ по счету 62 для каждого контрагента, чтобы проверить корректность переноса кредиторской задолженности:

Зачет задатка с помощью документа «Корректировка долга»

Рассмотрим ситуацию, когда по договору поставки предусмотрен задаток, аванс и оплата либо до, либо через некоторое время после отгрузки.

Многие контрагенты вносят в договор условие о перечислении задатка, который должен внести покупатель в счет оплаты по договору как доказательство заключения договора и обеспечение его исполнения (ст. 380 ГК РФ). Согласно ст. 381 ГК РФ, если за неисполнение договора ответственна сторона, перечислившая задаток, он остается у другой стороны. Если за неисполнение договора ответственна сторона, получившая задаток, она должна будет уплатить другой стороне двойную сумму задатка. Кроме того, сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное.

Для примера возьмем те же организации, что и первом примере: поставщик ООО «Василек» и покупатель ООО «Бета». Договором предусмотрены следующие условия:

1. Стоимость товара 250 000,00 USD.

2. Задаток в размере 10% от стоимости товара, что составляет 25 000,00 USD, должен быть внесен не позднее 01.02.2021.

3. Аванс в размере 20% от стоимости товара, что составляет 50 000,00 USD, должен быть внесен не позднее 01.03.2021.

4. Оставшаяся сумма в размере 70%, что составляет 175 000,00 USD должна быть уплачена не позднее 01.04.2021.

5. В случае оплаты суммы 175 000,00 USD в срок до 01.04.2021 включительно сумма задатка будет засчитана в счет оплаты стоимости оборудования, в случае неоплаты платежа в оговоренный срок, задаток не будет засчитан в счет оплаты стоимости товара до исполнения этого условия.

Рассмотрим два варианта.

В первом случае покупатель оплатил оставшуюся сумму долга в срок, указанный в договоре и в тот же день была проведена реализация товара в программе.

Во втором случае покупатель не оплатил оставшуюся сумму долга в срок, но договорился об отгрузке ему товара с последующей оплатой долга. Такие ситуации совсем не редкость, если с контрагентом связывают долгие партнерские отношения и он платежеспособен.

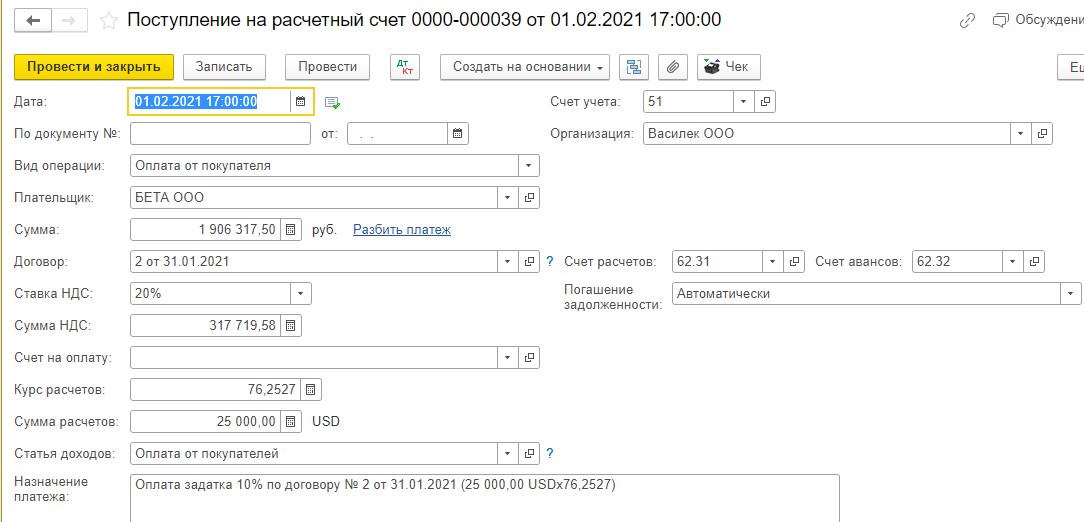

Итак, 01.02.2021 от покупателя поступил задаток в размере 10% от стоимости товара по договору № 1 от 25.01.2021: 25 000,00 USD х 76,2527 = 1 906 317,50 рублей.

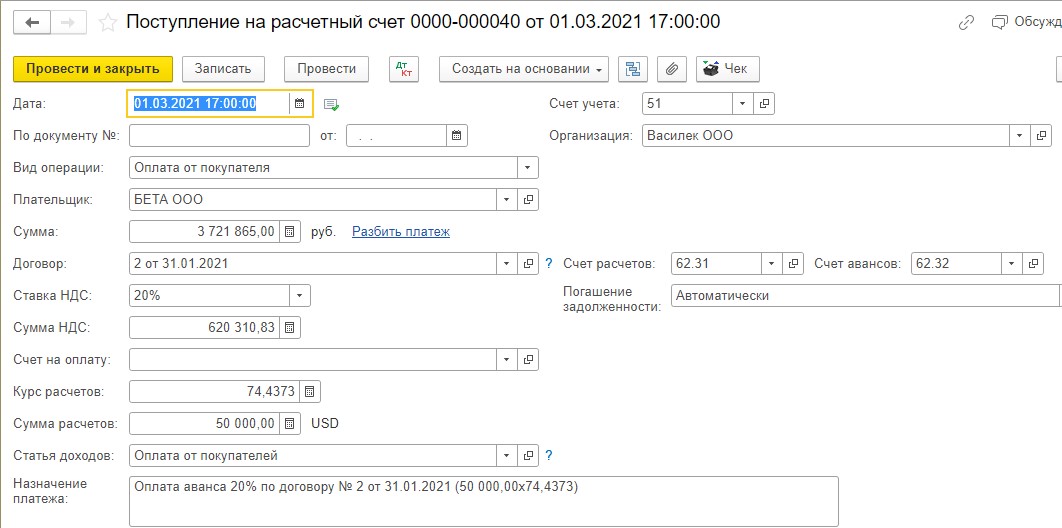

Далее 01.03.2021 покупателем был оплачен аванс в размере 20%, т.е. 50 000,00 USD х 74,4373 = 3 721 865,00 рублей.

Наконец, 01.04.2021 покупателем была оплачена оставшаяся сумма 175 000,00 USD х 75,6373 = 13 236 527,50 рублей.

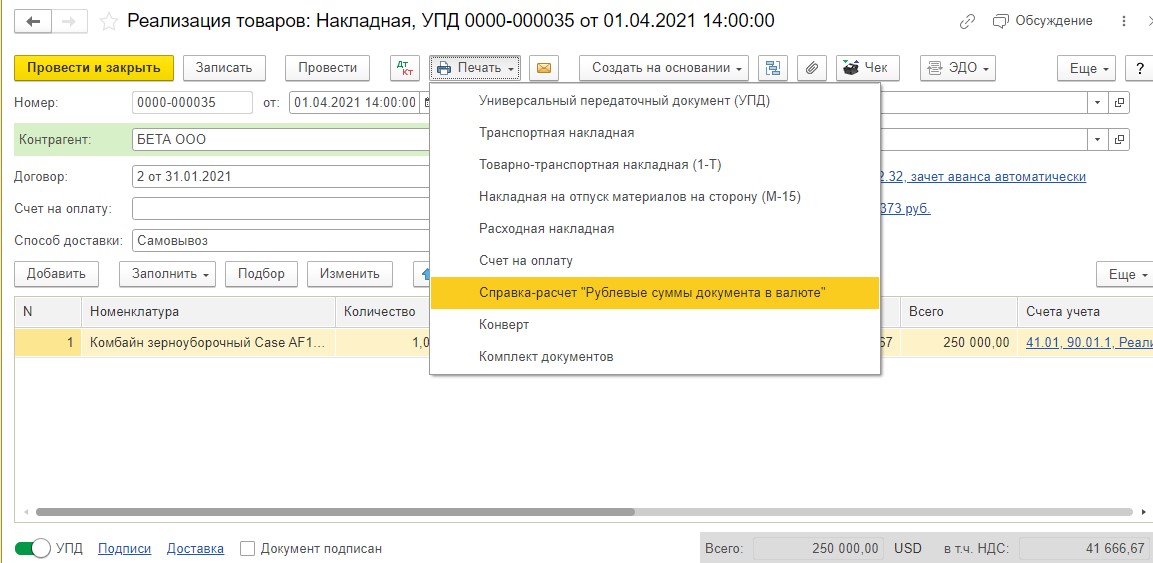

В этот же день, 01.04.2021 была выведена реализация в адрес покупателя на сумму 250 000,00 USD, и так как все условия договора были соблюдены, задаток нужно засчитать в счет оплаты по договору.

Здесь следует еще раз уточнить, что по договорам в у.е., если была 100% предоплата, то сумма реализации в рублях будет равна сумме всех авансов в рублях.

Итого сумма реализации в рублях составила:

(25 000,00 USD х 76,2527 = 1 906 317,50 рублей) + (50 000,00 USD х 74,4373 = 3 721 865,00 рублей) + (175 000,00 USD х 75,6373 = 13 236 527,50 рублей.) = 18 864 710,00 рублей.

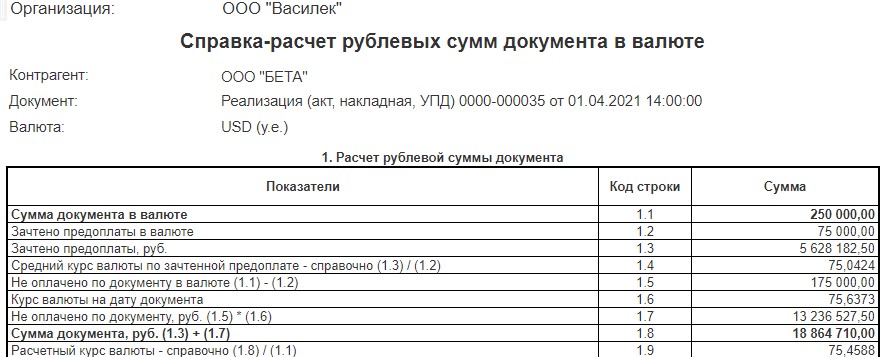

Корректность рассчитанной рублевой суммы и суммы зачтенных авансов можно проверить по справке-расчету в печатных документах «Рублевые суммы документа в валюте». Так как последняя оплата поступила от покупателя в один день с реализацией, то эта оплата не считается авансом, и она не будет видна в справке-расчете.

Рассмотрим вторую ситуацию, когда покупатель внес задаток, аванс, но не внес оставшуюся часть суммы и договорился с поставщиком о погашении долга после реализации.

Итак, 01.02.2021 покупателем был внесен задаток по договору № 1 от 25.01.2021: 25 000,00 USD х 76,2527 = 1 906 317,50 рублей.

Далее, 01.03.2021 покупателем был оплачен аванс в размере 20%, т.е. 50 000,00 USD х 74,4373 = 3 721 865,00 рублей.

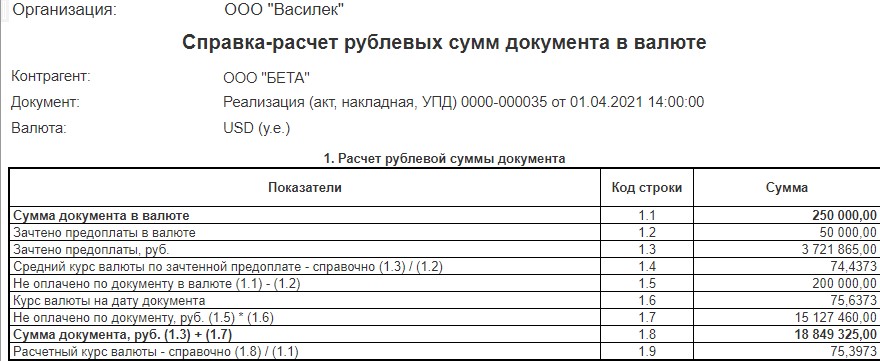

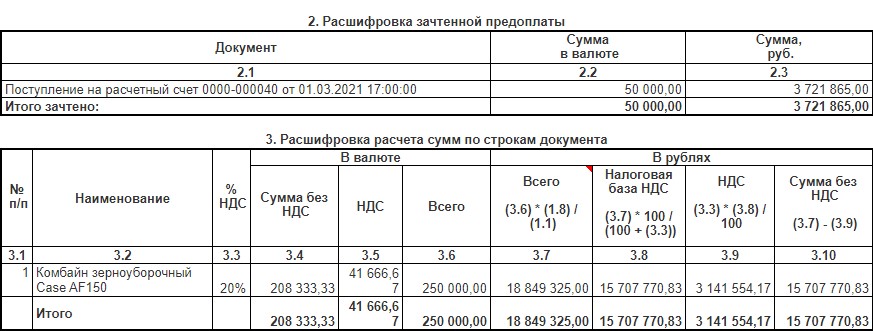

01.04.2021 в адрес покупателя была проведена реализация на сумму 250 000,00 USD. Так как покупатель не выполнил все условия договора, то сумма задатка останется незачтенной до полного погашения долга.

Для этого в документе реализация товаров нужно во вкладке «Зачет авансов» выбрать только аванс от 01.03.2021 50 000,00 USD х 74,4373 = 3 721 865,00 рублей.

Итого сумма реализации товара в рублях будет такая:

(50 000,00 USD х 74,4373 = 3 721 865,00 рублей) + (200 000,00 USD х 75,6373 (курс на дату отгрузки 01.04.2021) = 15 127 460,00 рублей) = 18 849 325,00 рублей.

Так как задаток пока не зачтен в программе осталась дебиторская задолженность в сумме 200 000,00 USD, и на каждую отчетную дату/дату погашения обязательств будут начисляться курсовые разницы. Остановимся на них подробнее.

В бухгалтерском и налоговом учете курсовые разницы рассчитываются на последнее число месяца и на дату погашения задолженности по оплате, как полной, так и частичной (п. п. 7, 11 ПБУ 3/2006). Перерасчет задолженности программа проводит по официальному курсу, установленному Банком России на дату пересчета. Однако, если для пересчета самим договором установлен иной курс, то пересчет производят по такому курсу (п. п. 5, 6, 8 ПБУ 3/2006, п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Курсовые разницы могут быть положительными и отрицательными, в зависимости от их влияния на финансовый результат и на налоговую базу по налогу на прибыль.

Положительная курсовая разница — это разница, которая приводит к увеличению финансового результата (налоговой базы по налогу на прибыль). При пересчете дебиторской задолженности положительная курсовая разница возникает при повышении курса иностранной валюты по сравнению с курсом на дату предыдущего пересчета. А при пересчете кредиторской задолженности — наоборот: положительная курсовая разница возникает при снижении курса (п. 13 ПБУ 3/2006, п. 11 ч. 2 ст. 250 НК РФ).

Отрицательная курсовая разница возникает (п. 13 ПБУ 3/2006, пп. 5 п. 1 ст. 265 НК РФ):

— в отношении дебиторской задолженности – если курс иностранной валюты понизился по сравнению с курсом на дату предыдущего пересчета;

— в отношении кредиторской задолженности – если курс иностранной валюты повысился по сравнению с курсом на дату предыдущего пересчета.

Формула расчета курсовой разницы от переоценки дебиторской и кредиторской задолженности:

Курсовая разница = Сумма задолженности в валюте х (Курс валюты на дату пересчета – Курс валюты на дату предыдущего пересчета).

Учитывают курсовые разницы в бухгалтерском учете в прочих доходах (п. 13 ПБУ 3/2006, п. 7 ПБУ 9/99 «Доходы организации» или прочих расходах (п. 11 ПБУ 10/99 «Расходы организации»), в налоговом учете – в составе внереализационных доходов (п. 11 ч. 2 ст. 250, пп. 7 п. 4 ст. 271 НК РФ) или внереализационных расходов (пп. 5 п. 1 ст. 265, пп. 6 п. 7 ст. 272 НК РФ).

Курсовые разницы начисляются регламентной операцией «Переоценка валютных средств» при закрытии месяца.

То есть, на 01.04.2021 по факту у покупателя перед поставщиком долг 175 000,00 USD, но так как задаток мы не зачли в реализацию, то программа видит долг в 200 000,00 USD х 75,6373 = 15 127 460,00 рублей. Затем на 30.04.2021 программа пересчитала дебиторскую задолженность по курсу на 30.04.2021: 200 000,00 USD х 74,3823 = 14 876 460,00. Рассчитаем курсовую разницу по вышеприведенной формуле:

-251 000,00 рублей = 200 000,00 USD х (74,3823 – 75,6373)

Мы получили отрицательную курсовую разницу в сумме 251 000,00 рублей, которая будет списана в расходы (ДТ 91.02).

Далее, 01.05.2021 покупатель перечислил оставшуюся сумму долга в размере 175 000,00 USD х 74.8451 = 13 097 892,50 рублей.

После оплаты на 01.05.2021 по КТ 62.32 остался незачтенный задаток в сумме 25 000,00 USD х 76,2527 = 1 906 317,50 рублей и по ДТ 62.31 сумма задолженности 25 000,00 USD х 74,8451 = 1 871 127,50 рублей.

Без проведения корректировки дебиторская и кредиторская задолженность между собой никак не зачтутся.

Так как оставшаяся часть оплаты поступила, мы 01.05.2021 документом «Корректировка долга» с видом операции «Зачет авансов покупателя» зачитываем сумму задатка и неоплаченной части.

Программа зачитывает сумму в валюте, а положительную курсовую разницу в сумме 35 190,00 рублей программа относит на доходы (КТ 91.01).

Рассчитаем курсовую разницу:

Курсовая разница = Сумма задолженности в валюте х (Курс валюты на дату пересчета – Курс валюты на дату предыдущего пересчета).

35190,00 рублей = 25 000,00 х (76,2527 — 74,8451)

Здесь нужно пояснить логику расчета.

Так мы дебиторскую задолженность погашаем кредиторской, то курсом валюты на дату пересчета у нас будет курс на 01.02.2021, дату перечисления задатка, а курсом валюты на дату предыдущего пересчета – курс на 01.05.2021.

Перевод валюты договора, выраженной в у.е., в рубли

Рассмотрим ситуацию, когда был заключен договор поставки товара в у.е., а затем было подписано дополнительное соглашение к договору на изменение валюты договора (рубли). Такая ситуация тоже не редкость, когда покупатель сталкивается с трудностями учета в у.е. Например, у покупателя программа может не поддерживать учет в у.е., а понимает это он лишь после подписания договора и перечисления аванса.

Здесь нужно отметить, что просто изменить валюту договора в программе будет неправильно. Потому что договор в программе 1С был заведен на основании подписанного договора между поставщиком и покупателем. Да и бывает так, что поступление на расчетный счет может быть в закрытом периоде и изменить договор в банковской выписке невозможно. Поэтому правильнее завести в программе договор с таким же номером, но с валютой договора рубли, либо в наименовании указать дополнительное соглашение к этому договору.

В программе эта операция проводится также корректировкой долга с видом операции «Перенос задолженности».

В заключение данной статьи хотелось бы добавить, что при всем многообразии сделок и договоров в у.е. все корректировки долга так или иначе сводятся к трем операциям: зачет авансов покупателя/поставщика, зачет задолженности покупателя/поставщику и перенос задолженности (покупателя/поставщика).

Еще есть операция «Списание задолженности», она используется, когда нужно списать безнадежную дебиторскую или кредиторскую задолженность, но это совсем уже другая история.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов