Заполнение платежных поручений требует особой внимательности. При неверном заполнении реквизитов платежи в банке не проходят и у плательщиков возникают проблемы с последующим возвратом денежных средств, их розыском и уточнением. Обязательные к заполнению реквизиты утверждены Положением Центробанка РФ № 383-П от 19.06.2012 г. (ред. от 11.10.2018), среди них указан и КПП — код причины постановки на учет налогоплательщика.

Почему КПП нужно обязательно указывать в платежном поручении

Если неверно указан КПП в платежном поручении, у компании-плательщика может и не возникнуть проблем с проведением платежа в банке. Неприятности могут возникнуть при зачислении платежа в банке получателя, и их масштаб зависит от типа платежа и категории получателя.

КПП состоит из 9 цифр и указывается только в отношении юридических лиц и бюджетных учреждений. Первые 4 цифры — это код налоговой инспекции, в которой налогоплательщик состоит на учете в данный момент, следующие 2 цифры — код постановки и остальные 3 — номер порядка постановки по соответствующему основанию.

В платежном поручении КПП указывается:

-

для отправителя платежа — в поле 102;

-

для получателя платежа — в поле 103.

ИП при отправке платежа в графе «КПП» отправителя проставляют 0 или оставляют это поле пустым.

Выделяют 2 основных типа платежных поручений:

-

Платежи по налогам, сборам и т.п. в ИФНС и фонды, когда получателем является Управление Федерального Казначейства (УФК) в конкретном регионе.

-

Платежи коммерческим и некоммерческим компаниям, поставщикам, покупателям, прочим контрагентам, в том числе и физическим лицам.

Для бюджетных платежей предусмотрены дополнительно заполняемые поля. Неправильное указание КПП при формировании бюджетных платежек чревато гораздо большими неприятностями, чем при отправке платежей прочим контрагентам. Рассмотрим последствия для каждого типа оформляемых банковских документов и алгоритм последующих действий.

Неверный КПП в платежном поручении на оплату контрагенту

Сотрудники, составляющие платежные поручения, в платежках иногда указывают неверный КПП получателя или самого отправителя. При составлении платежных документов в системе «Банк-клиент» риск неверного указания КПП собственной фирмы минимален, такие искажения обычно возникают при ручном заполнении платежных документов. Ошибки случаются и по вине контрагента, который не уведомляет своевременно о смене своих реквизитов, включая КПП.

Читайте также: Форма платежного поручения (бланк)

Если в платежном поручении неверно указан КПП плательщика или получателя, а остальные реквизиты правильные, волноваться не следует. Такая ошибка позволяет идентифицировать получателя или отправителя, поэтому банки, как правило, проводят платежи без замечаний. Но проблемы могут возникнуть при зачислении платежа в банке получателя: в отдельных случаях банки запрашивают уточнение реквизитов. Поэтому если вы ошиблись и указали неверно КПП получателя, вначале уточните у него, поступили ли ему деньги. Если нет — можно отправить письмо в свой банк об уточнении реквизитов. Другой вариант при непроведении платежа из-за неверного КПП — дождаться возврата денег на свой счет и повторить перевод средств контрагенту.

Неверный КПП в платежном поручении на уплату налогов

Если при отправке в банк налогового платежа был неверно указан КПП получателя или плательщика, такая ошибка не считается критичной, и налоговое обязательство считается выполненным. Существенными ошибками, влекущими начисление финансовых санкций согласно пп. 4 п. 4 ст. 45 НК, признаются лишь неправильное указание счета получателя (казначейства) и наименования банка – в этом случае платеж считается неисполненным, его придется произвести заново, а за не своевременную уплату налога или страхового взноса необходимо перечислить пени.

На практике при ошибке в поле 102 (КПП плательщика) платежи в ИФНС зачисляются и считаются исполненными, но некорректный КПП не позволяет точно идентифицировать получателя или отправителя бюджетного платежа — поэтому, при неверном указании КПП в поле 103 или 102 деньги будут отнесены к невыясненным поступлениям. Налогоплательщику необходимо будет написать в ИФНС письмо об уточнении платежа в произвольной форме и приложить платежное поручение с отметкой банка. Либо написать заявление о розыске платежа, также приложив платежку. В течение 30 дней инспектор найдет и уточнит платеж датой списания средств. Пени при этом начислены не будут.

Аналогичные неприятности возникают при проведении платежей на счет ФСС: фонд не сможет точно определить отправителя денег, и перевод придется уточнять. При уточнении платежей, ушедших в ФСС, заявление пишется по специальной разработанной форме, размещенной на сайте Фонда, к которой также прикладывается копия платежки.

Таким образом, ошибка при заполнении КПП в платежном поручении критичной не является. Важно помнить, что пока платеж находится в обработке на исполнении, все легко исправить, направив уточняющее письмо банку. Сложнее обстоит ситуация с уже исполненными ошибочными платежами, но и в этом случае проблема решаема.

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

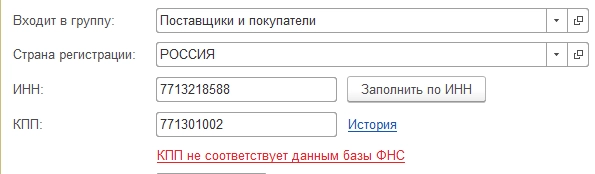

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Ошибка № 1. Ошибка в названии организации, составившей документ

Ошибка № 2. Ошибка в названии организации контрагента

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

Ошибка № 4. Неверно указаны реквизиты контрагента

Ошибка № 5. Ошибка в адресе

Ошибка № 6. Неверные ИНН или КПП контрагента

Ошибка № 7. Не указан ОГРН в путевом листе

Ошибки в документах при работе с «1С»

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

- Ошибка № 1. Ошибка в названии организации, составившей документ

- Ошибка № 2. Ошибка в названии организации контрагента

- Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

- Ошибка № 4. Неверно указаны реквизиты контрагента

- Ошибка № 5. Ошибка в адресе

- Ошибка № 6. Неверные ИНН или КПП контрагента

- Ошибка № 7. Не указан ОГРН в путевом листе

- Ошибки в документах при работе с «1С»

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента – письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной – есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна – если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (Письма Минфина РФ от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН – тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Источник:

Phototimes/Dreamstime.

Нельзя отказать в приеме декларации и приостановить операции по банковскому счету компании из-за неверно указанного КПП. Так решили в финансовом ведомстве, опираясь на то, что перечень оснований, по которым инспекция может отказать в приеме налоговой декларации, исчерпывающий. И ошибка в КПП таким основанием не является Письмо Минфина от 04.07.2013 № 03-02-07/1/25589.

Отметим, что и штраф за непредставление декларации в подобной ситуации будет неправомерен Письмо УФНС по г. Москве от 22.02.2011 № 16-15/016774. Если налоговики на местах все же посчитают такую ошибку в декларации наказуемым нарушением, пишите жалобу в региональное УФНС. Полагаем, что помощь суда здесь не потребуется, хотя и арбитры тоже на стороне налогоплательщиков Постановление ФАС Восточно-Сибирского округа от 26.04.2007 № А33-16552/06-Ф02-2254/07.