В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

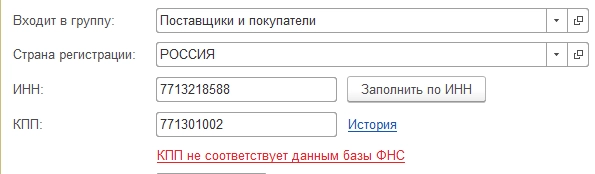

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Ошибка № 1. Ошибка в названии организации, составившей документ

Ошибка № 2. Ошибка в названии организации контрагента

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

Ошибка № 4. Неверно указаны реквизиты контрагента

Ошибка № 5. Ошибка в адресе

Ошибка № 6. Неверные ИНН или КПП контрагента

Ошибка № 7. Не указан ОГРН в путевом листе

Ошибки в документах при работе с «1С»

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

- Ошибка № 1. Ошибка в названии организации, составившей документ

- Ошибка № 2. Ошибка в названии организации контрагента

- Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

- Ошибка № 4. Неверно указаны реквизиты контрагента

- Ошибка № 5. Ошибка в адресе

- Ошибка № 6. Неверные ИНН или КПП контрагента

- Ошибка № 7. Не указан ОГРН в путевом листе

- Ошибки в документах при работе с «1С»

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента – письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной – есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна – если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (Письма Минфина РФ от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН – тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Источник:

Phototimes/Dreamstime.

Нельзя отказать в приеме декларации и приостановить операции по банковскому счету компании из-за неверно указанного КПП. Так решили в финансовом ведомстве, опираясь на то, что перечень оснований, по которым инспекция может отказать в приеме налоговой декларации, исчерпывающий. И ошибка в КПП таким основанием не является Письмо Минфина от 04.07.2013 № 03-02-07/1/25589.

Отметим, что и штраф за непредставление декларации в подобной ситуации будет неправомерен Письмо УФНС по г. Москве от 22.02.2011 № 16-15/016774. Если налоговики на местах все же посчитают такую ошибку в декларации наказуемым нарушением, пишите жалобу в региональное УФНС. Полагаем, что помощь суда здесь не потребуется, хотя и арбитры тоже на стороне налогоплательщиков Постановление ФАС Восточно-Сибирского округа от 26.04.2007 № А33-16552/06-Ф02-2254/07.

Если в счете-фактуре неправильно указан КПП — чем чревата такая ситуация для составителя документа и для принимающей стороны? Выясним в нашей статье, почему законодательством предъявляются достаточно жесткие требования к оформлению счета-фактуры и что делать, если все-таки были допущены определенные ошибки.

Для чего служит счет-фактура и чем грозят допущенные в нем ошибки?

Счет-фактура — первичный документ налогового учета по НДС, выписываемый продавцом — налогоплательщиком НДС при реализации продукции, работ, услуг и пр.

ВНИМАНИЕ! Счет-фактуру обязаны выставлять лица, освобожденные от НДС по ст. 145 НК РФ. Также в определенных случаях (например, при импорте товаров из-за границы) документ обязаны оформлять и лица, не являющиеся плательщиками указанного налога, например упрощенцы.

Составитель должен выделить размер НДС, подлежащий уплате в бюджет с операции. Покупатель, в свою очередь, если он являет плательщиком НДС, может принять к вычету величину налога, прописанную в полученном счете-фактуре. Таково основное предназначение данного документа (ст. 169 НК РФ).

Учитывая, что вычет — это возможность уменьшить НДС к уплате в бюджет, к счетам-фактурам как документам, подтверждающим право на вычет, предъявляются серьезные требования. Нарушив их, продавец лишает покупателя возможности правомерно снизить размер налога. Обо всех этих требованиях мы поговорим далее.

Какие требования предъявляются к оформлению счета-фактуры?

Прежде всего, счет следует оформлять на действующем бланке. В настоящее время применяется форма, утвержденная постановлением Правительства от 26.12.2011 № 1137 (в ред. постановления от 19.08.2017 № 981). Применение любого другого бланка чревато отказом налоговыми органами в вычете.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Поправки в НК РФ предусматривают, что при реализации прослеживаемых товаров счета-фактуры, в том числе корректировочные, нужно выставлять в электронной форме.

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Как работает система прослеживаемости товаров см. здесь.

А в этой статье вы узнаете как обновились формы книги продаж и книги покупок.

Также в счете-фактуре должны быть заполнены все обязательные реквизиты (дата и номер документа, идентификация продавца и покупателя, наименование реализуемого товара (работ, услуг и пр.), его объем, стоимость, налоговая ставка, сумма налога и т. д.). При отсутствии любого из этих реквизитов подача заявления на вычет невозможна.

Еще одним требованием к счету-фактуре является отсутствие в нем критичных для вычета ошибок. Что это за ошибки, разберем в следующем разделе.

Какие ошибки в счете-фактуре являются существенными для вычета?

На основании разъяснений Минфина и ФНС выделим примеры ошибок, которые повлекут за собой отказ в вычете:

- Нарушение сроков выставления счета-фактуры, особенно это касается его выписки до оформления самих отгрузочных документов и осуществления реализации товаров, работ, услуг.

- Несоответствие адреса продавца или покупателя адресам из единых госреестров организаций и предпринимателей.

- Отражение ошибочного ИНН продавца или покупателя.

- Искажение наименования товара.

- Указание неверного количества или неверной цены товара, из-за чего показатель графы 5 не равен произведению показателей из граф 3 и 4.

- Отражение ошибочной налоговой ставки.

- Наличие факсимиле вместо живой подписи директора, главного бухгалтера или других уполномоченных лиц.

Существуют и другие ошибки, из-за которых могут возникнуть споры с налоговой с последующим отказом в вычете. Поэтому при обнаружении погрешностей в документе лучше всего изучить разъяснения чиновников и судебную практику с тем, чтобы понять, к каким налоговым рискам может привести та или иная ошибка. И если риски в отказе велики, то стоит обратиться к выставившему счет-фактуру экономическому субъекту с просьбой переоформить документы.

Типичные ошибки в счетах-фактурах, из-за которых могут быть споры с налоговиками, перечислены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ и бесплатно изучите материал, чтобы избежать возможных конфликтов с проверяющими.

Насколько рискованно заявлять вычет при неверном КПП в счете-фактуре?

КПП — это код причины постановки на учет. Он содержит в себе сведения о том, на каком основании организация была поставлена на учет в налоговом органе, и таким образом является своего рода дополнением к ИНН.

ВАЖНО! Индивидуальным предпринимателям КПП не присваивается.

Если неверно указан КПП в счете-фактуре, то покупатель может спокойно принять налог к вычету, не боясь отказов налоговой. Во всяком случае такая позиция изложена в письмах финансового и налогового ведомств.

К примеру, Минфин в письме от 18.05.2017 № 03-07-09/30038 разъясняет, что указание КПП головной организации при том, что отгрузка или получение продукции происходят через обособленное подразделение, не является поводом для отказа в вычете по такому счету-фактуре.

Также просто ошибка в цифре КПП не должна служить основанием для отказа — см. письма Минфина от 26.08.2015 № 03-07-09/49050, ФНС от 07.09.2015 № ГД-4-3/15640.

Доводы ведомств сводятся в основном к тому, что ошибка в КПП не препятствует идентификации продавца или покупателя (в зависимости от того, в чьем КПП была допущена ошибка).

Итоги

Счет-фактура — это важный документ налогового учета, на основании которого покупатель имеет право заявить НДС к вычету. Для правомерного уменьшения налога к уплате в бюджет документ должен быть оформлен на актуальном бланке с заполнением всех необходимых реквизитов, также в нем должны отсутствовать критичные для вычета ошибки.

Неверный КПП не является существенной ошибкой, поскольку позволяет идентифицировать продавца или покупателя. Поэтому в такой ситуации получатель товаров (работ, услуг и пр.) безо всяких рисков может воспользоваться своим правом на вычет.

Узнайте о секретах заполнения типового документа Корректировка поступления вида операции Исправление собственной ошибки.

Данная статья поможет понять, как в 1С 8.3 с помощью типового документа исправить технические ошибки по НДС, в т. ч. как осуществить изменение:

- номера счета-фактуры;

- даты счета-фактуры,

- ИНН/КПП контрагента,

- кода вида операции.

Содержание

- Документ Корректировка поступления

- Алгоритм исправления ошибок по НДС

- Ошибка в ИНН

- Реквизиты продавца или покупателя указаны не в соответствии с форматом

- Ошибка в КПП

- Ошибка в коде вида операции

- Ошибка в номере и дате счета-фактуры

Документ Корректировка поступления

Документ Корректировка поступления вид операции Исправление собственной ошибки используется для исправления собственных ошибок в 1С 8.3, допущенных при вводе первички в базу:

- суммы товаров, работ, услуг (ТРУ);

- реквизитов счета-фактуры (СФ), а именно:

- номера,

- даты,

- ИНН/КПП контрагента,

- кода вида операции.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику,

- из журнала документов:

- Покупки – Корректировка поступления.

Особенности заполнения:

- вкладка Главное – основные настройки и исправление реквизитов счета-фактуры в 1С;

- вкладка Товары – исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – исправление стоимости или количества приобретенных нематериальных ценностей.

- Основание – исправляемый документ или первичный документ исправляемого счета-фактуры;

- Старое значение/ Новое значение – зарегистрированные данные в базе и верные данные счета-фактуры;

- Отражать корректировку – где вносятся изменения для исправления поступления в 1С 8.3:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС.

Ошибка, допущенная при регистрации счета-фактуры — «техническая» ошибка в заполнении книги покупок, поэтому при проведении документа Корректировка поступления или по кнопке Зарегистрировать создается «технический» счет-фактура для регистрации исправленных данных и исправления счет-фактуры в 1С.

Алгоритм исправления ошибок по НДС

Исправление документов в 1С и «технических» ошибок в заполнении книги покупок зависит от того, кем они обнаружены:

- самостоятельно налогоплательщиком. Порядок исправления таких ошибок конкретно не прописан в законодательстве. Такие ошибки исправляют стандартным способом – через дополнительные листы книги покупок или продаж и представление уточненной декларации по НДС;

- ФНС при камеральной проверке. ФНС отправляет Требование о неточностях (ошибках) в декларации, в результате чего налогоплательщик должен отправить Пояснения по единому формату (Приказ ФНС от 16.12.2016 N ММВ-7-15/682@).

Рассмотрим, как исправить ошибки по НДС: исправление счет фактуры, исправление документов, исправление собственной ошибки в 1С 8.3.

Ошибка в ИНН

Рекомендации ФНС по исправлению ошибки:

- необходимо вносить исправления в дополнительный лист книги покупок или продаж, и сдавать уточненку по НДС.

Реквизиты продавца или покупателя указаны не в соответствии с форматом

- 10 символов ИНН и 9 символов КПП (юр.лицо);

- 12 символов ИНН (ИП).

ИНН не может начинаться на «00…». Никаких пробелов, прочерков, пустых КПП при наличии ИНН в 10 символов программы не пропускают.

Рекомендации ФНС по исправлению ошибки: исправления в дополнительный лист книги покупок или продаж, и сдавать уточненку по НДС.

Все УНП, и другие номера иностранцев, присвоенные им в стране регистрации, не являются ИНН/КПП в рамках налогового законодательства РФ, поэтому не подлежат отражению в декларации (оставлять поле пустым).

При реализации товаров физическим лицам должен быть указан либо корректный ИНН, либо ничего не указывается (поле не заполнено).

При безвозмездной передаче товаров физическим лицам (форменная одежда, еда, подарки) проставляется код вида операции «26» и ИНН не заполняется.

Ошибка в КПП

Рекомендации ФНС по исправлению ошибки:

- исправления вносятся на усмотрение налогоплательщика, если ФНС запросит пояснения, то необходимо их представить.

Порядок указания:

- КПП должен быть указан тот, что указан в счете-фактуре и действует на дату сделки.

Ошибка в коде вида операции

Рекомендации ФНС по исправлению ошибки:

- решение об исправлении собственной ошибки принимается налогоплательщиком самостоятельно;

- коды вида операций носят рекомендательный характер.

ФНС настоятельно просит указывать правильные коды:

- примеры по простановке кодов видов операций ФНС дала в своем Письме от 20.09.2016 N СД-4-3/17657.

Ошибка в номере и дате счета-фактуры

Рекомендации ФНС по исправлению ошибки:

- исправления осуществляются через дополнительный лист к книгам покупок и продаж и представление уточненки по НДС.

По алгоритму 1С исправление счет-фактуры вносятся с помощью Дополнительного листа книги покупок:

- зарегистрируйте «технический» исправительный счет-фактуру (ИСФ);

- автоматически в Доп.листе книги покупок исправленного периода:

- аннулируется запись с неправильными данными;

- регистрируется СФ с правильными данными.

- уточненная декларация по НДС в 1С будет сформирована автоматически:

- Раздел 8 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 8 переключатель Неактуальны;

- Раздел 3 данные не меняются.

Подробнее Практикум по исправлению ошибки в номере счета-фактуры, зарегистрированного в книге покупок

См. также:

- Исправление ошибок в БУ

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ «Корректировка поступления» вид операции «Исправление в первичных документах»

- Документ «Корректировка реализации» вид операции «Исправление в первичных документах»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно