Указали не того контрагента. Как правильно исправить счет-фактуру?

Налоговики не могут отказать в вычете НДС по счету-фактуре с ошибками, которые не препятствуют идентифицировать продавца, покупателя, стоимость товаров, ставку и сумму налога, предъявленную покупателю. Значит, если ошибка препятствует всему этому, то вычета не будет.

Ошибочный счет-фактуру нужно исправить, и это не то же самое, что составление корректировочного счета-фактуры.

Какие ошибки в счете-фактуре не являются основанием для отказа в вычете НДС, выделенного в этом документе? Это ошибки, не препятствующие инспекторам в ходе налоговой проверки идентифицировать (абз. 2 п. 2 ст. 169 НК):

Значит, если в счете-фактуре стоимость приобретенного товара и, соответственно, сумма НДС указаны неверно (в том числе с арифметическими и техническими ошибками) либо их показатели отсутствуют, то вычет по такому счету-фактуре не предоставляется.

То же и в случае, если в счете-фактуре на реализацию перепутали покупателя — на того, на кого нужно, счет-фактуру не выписали, а на того, на кого не нужно — выписали. Как исправлять ошибку?

О всех трудностях с НДС и способах решения мы рассказали на курсе «Все про НДС: с нуля до сложных моментов». Получите удостоверение в ФИС ФРДО, и нужные знания для работы.

Оформить курс в рассрочку

При предоставлении скидки на уже отгруженный товар или при его возврате ранее выставленный счет-фактуру корректируют. Для таких случаев Налоговым кодексом закреплено понятие «корректировка» и «корректировочный счет-фактура».

Корректировка — это изменение первоначальной стоимости, совершенное после отгрузки по обоюдному согласию поставщика и покупателя.

Корректировочный счет-фактура выставляется, когда изменяется стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

Изменение стоимости возможно в случаях:

Перед составлением корректировочного счета-фактуры продавец должен уведомить покупателя об изменении стоимости или количества отгруженных товаров и получить от него документ, подтверждающий согласие и факт уведомления об изменении условий сделки.

Исправлять ошибки, выявленные в ранее составленных счетах-фактурах, с помощью корректировочных счетов-фактур нельзя. Это ошибки, когда в счет-фактуру попали сведения, отличающиеся от договорных. Например, указана не та цена товара или не тот контрагент. В этом случае в ранее выставленный счет-фактуру вносят исправления.

Исправления вносятся путем составления новых счетов-фактур. Номер и дата составления первичного счета-фактуры (строка 1) в исправленный документ переносятся без изменений. При этом в строке 1а указываются порядковый номер исправления и дата исправления.

Остальные показатели отражаются в соответствии с Правилами заполнения счета-фактуры (раздел II приложения № 1 к Постановлению № 1137).

Исправлять счет-фактуру нужно, только если при его оформлении допущены ошибки, которые не позволяют налоговой инспекции при проверке идентифицировать продавца, покупателя, наименование и стоимость (работ, услуг), имущественных прав, налоговую ставку и сумму НДС.

Исправления, вносимые в счет-фактуру, отражаются в книгах покупок и продаж покупателя и продавца. Для этого предусмотрены два способа.

Покупатель отражает аннулирование первичного счета-фактуры в дополнительном листе книги покупок за тот квартал, в котором он был зарегистрирован, при этом исправленный документ регистрируют в книге покупок по мере возникновения права на налоговый вычет.

Также нужно подготовить уточненные декларации. Продавец заполняет приложение 1 к разделу 9, а покупатель — приложение 1 к разделу 8 . Нужно будет сделать две записи:

Какие ошибки в счетах-фактурах не препятствуют вычету НДС

Почему не годится корректировочный счет-фактура

Как исправить счет-фактуру

Как регистрировать исправленный счет-фактуру

Что делать если счет-фактуру выписали на неверного контрагента в БП 3.0

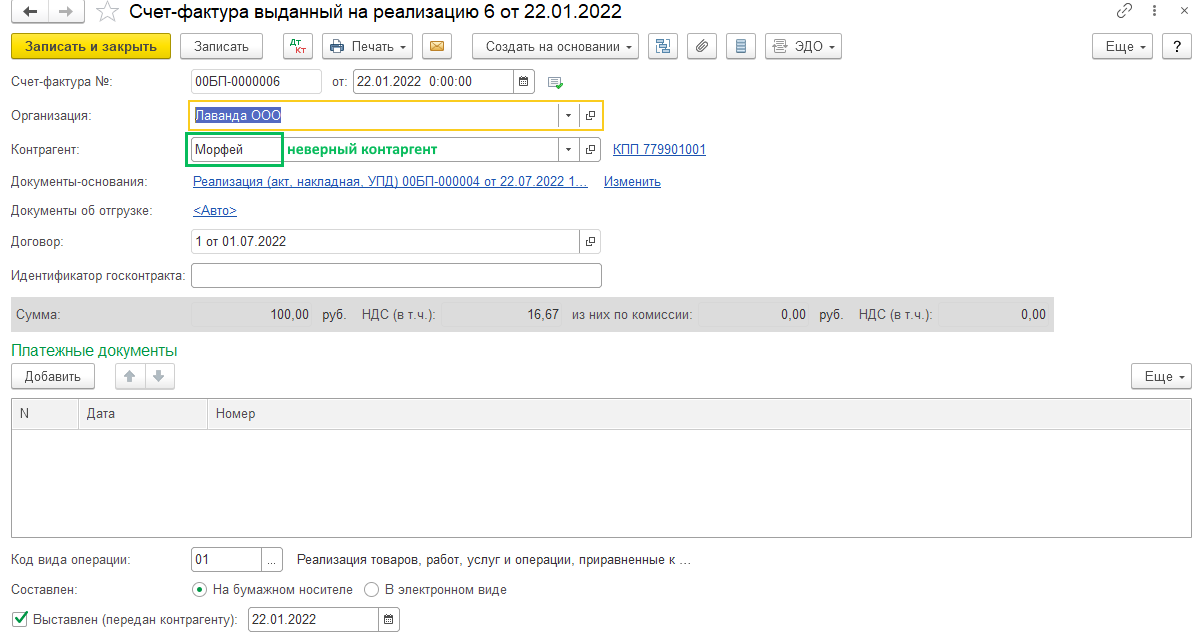

Если счет-фактура был выписан на контрагента с неверным ИНН или наименованием, то со стороны НК РФ (ст. 169) это является существенной ошибкой и нужно выписывать исправленный счет-фактуру. А если ошибка была допущена в прошлом налогом периоде, то еще потребуется сформировать и подать уточненную декларацию по НДС. Рассмотрим пример в конфигурации 1С Бухгалтерия предприятия 3.0

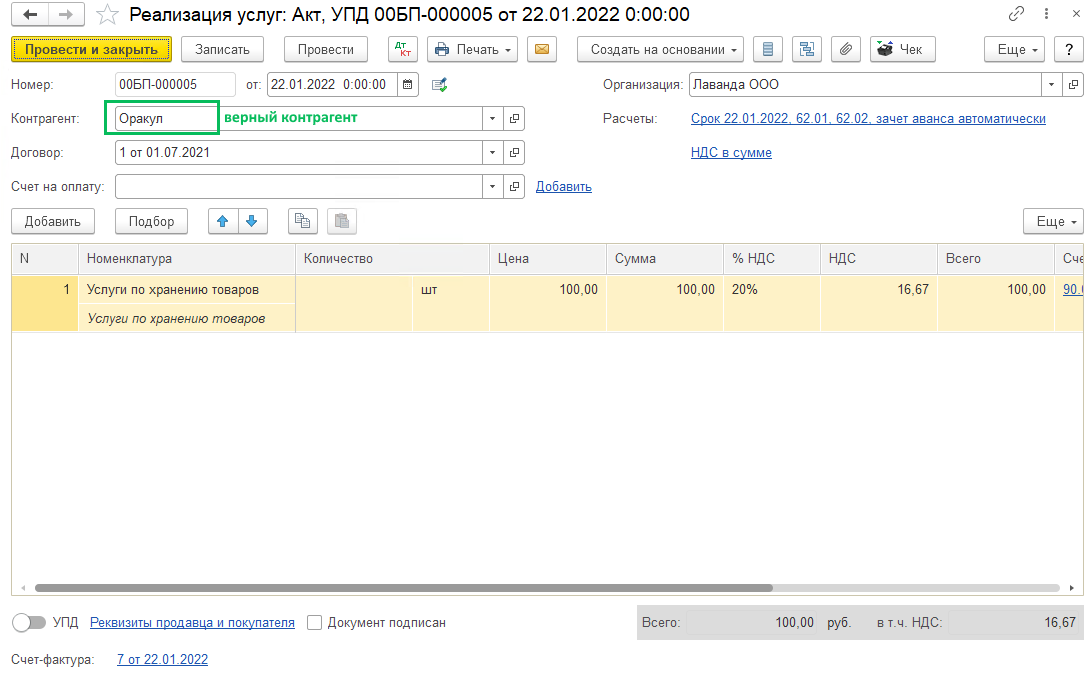

Счет-фактура с неверным контрагентом:

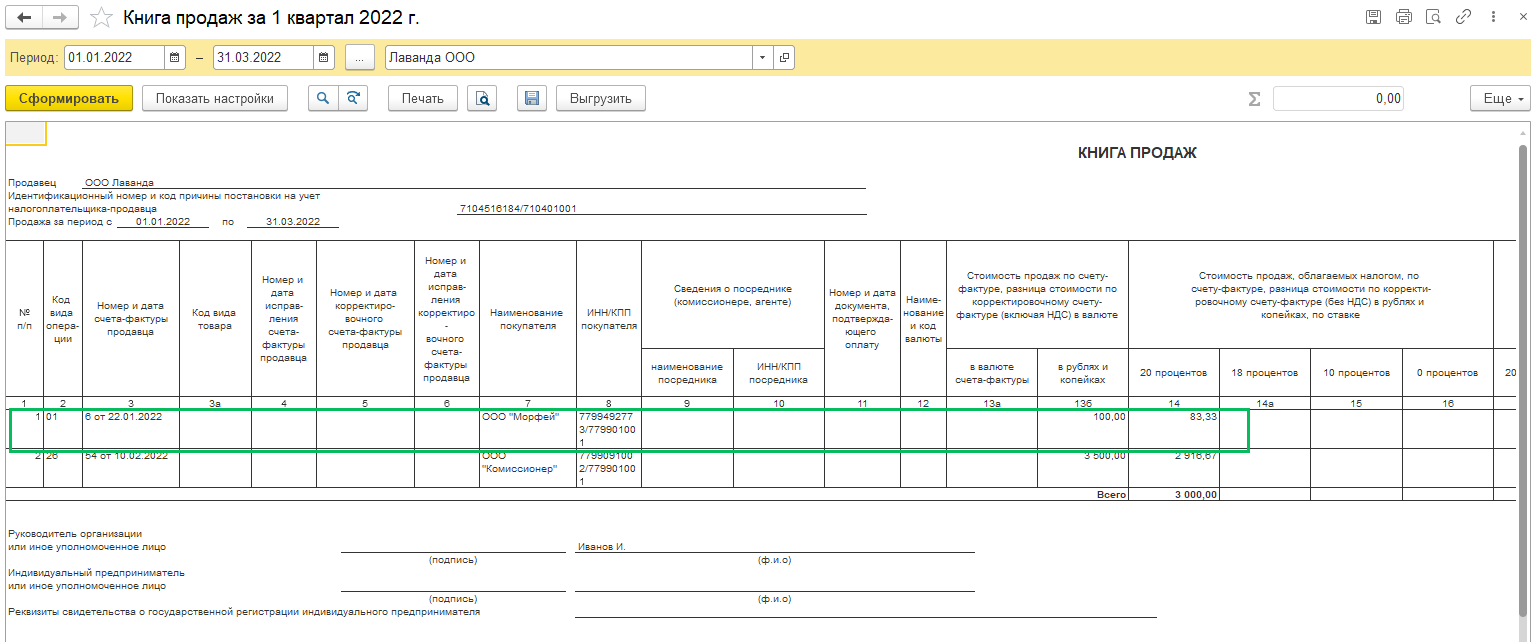

Этот счет-фактура попал в книгу продаж (Отчеты – Книга продаж) за 1 квартал 2022 года и соответственно в декларацию по НДС

Во втором квартале обнаружено, что в счете-фактуре был указан неверный контрагент и требуется выписать исправленный счет-фактуру.

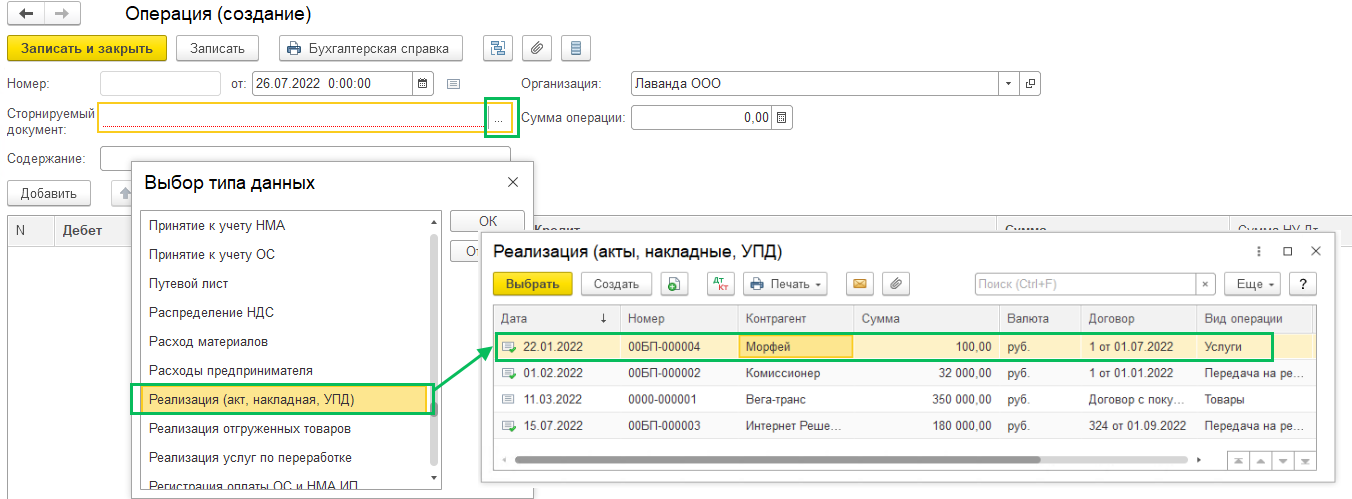

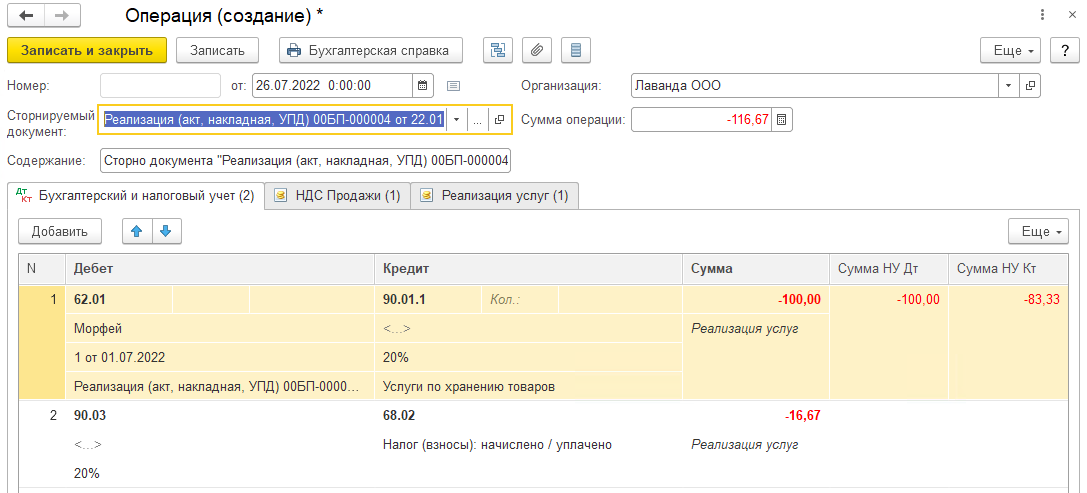

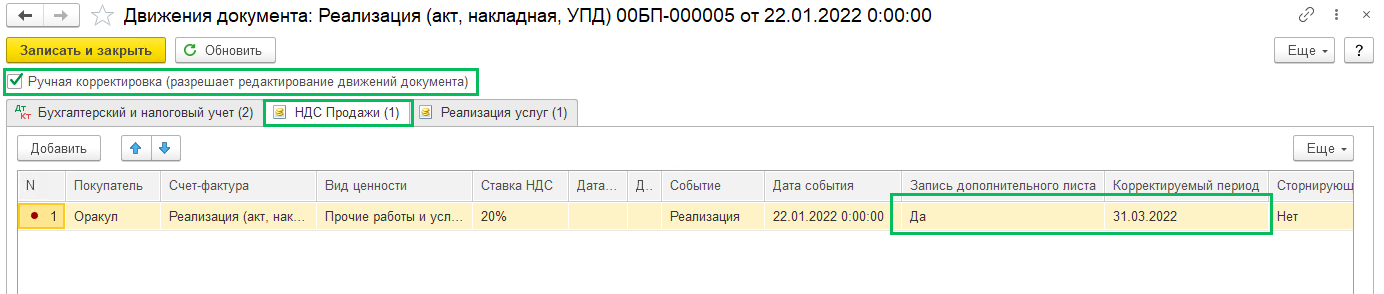

В программе сторнируется ошибочный документ реализации, так как если сделать документ корректировки реализации, то изменить там можно будет только табличную часть, а поменять контрагента будет нельзя. Раздел Операции – Операции, введенные вручную – Создать – Сторно документа. Сторно делается датой обнаружения ошибки, в примере – во втором квартале 2022 года. В поле Сторнируемый документ по трем точкам выберите сначала вид документа (Реализация (акт, накладная, УПД), а потом ту реализацию, в которой неверно указан контрагент.

Автоматически заполнится табличная часть:

После этого создайте новый документ реализации с верным контрагентом за тот же период и выпишите верный счет-фактуру

В проводках к документу реализации включите возможность ручных корректировок и в регистре НДС продажи укажите, что формируется запись дополнительного листа книги продаж с указанием корректируемого периода.

Если ошибка обнаружена в том же квартале, когда и была совершена, то делать ручную корректировку не нужно.

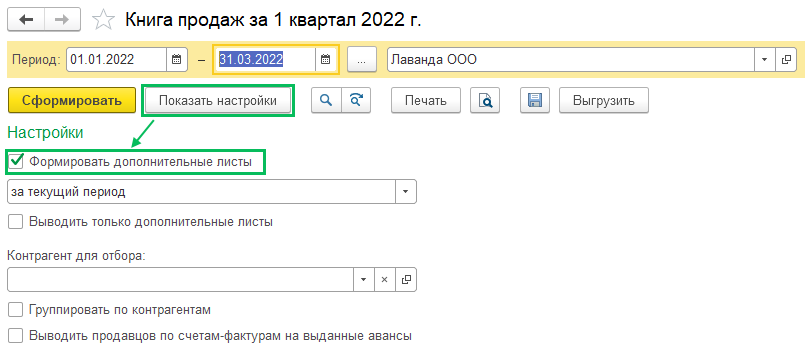

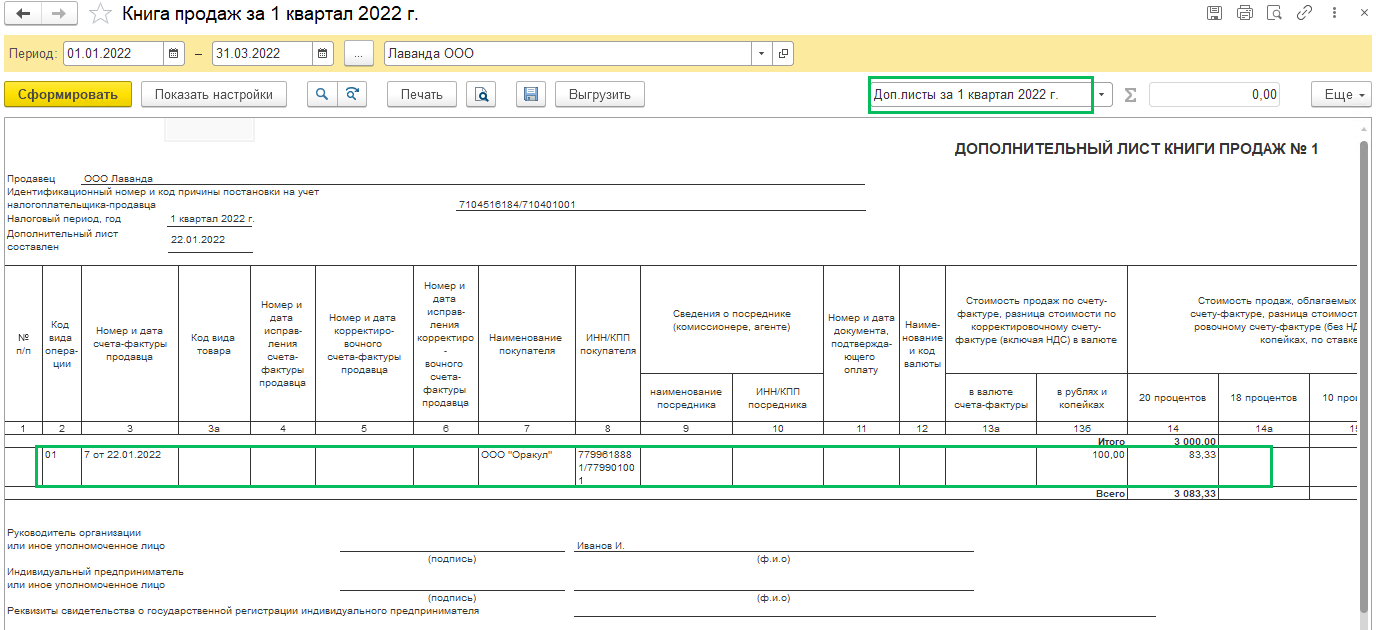

Проверьте книгу продаж за 1 квартал (период совершения ошибки), для этого в настройках установите флаг Формировать дополнительные листы

Так как в примере ошибка обнаружено в другом налоговом периоде, то за период ошибки нужно подать уточненную декларацию по НДС

(Рейтинг:

5 ,

Голосов: 3 )

Материалы по теме

Выписан счет-фактура с ошибкой в названии контрагента (не тому контрагенту). Какой счет-фактуру необходимо выписать — корректировочный или на исправление?

Неверное указание данных контрагента, в т. ч. ИНН и наименования, является существенной ошибкой (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ). В данном случае нужно выписать исправленный счет-фактуру (п. 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Но в программе 1С в документе Корректировка реализации нет возможности изменить контрагента. Поэтому в данном случае нужно:

- отсторнировать полностью ошибочный документ реализации в периоде обнаружения ошибки;

- зарегистрировать реализацию с правильными данными за тот же квартал.

Если исправляется ошибка за прошлый отчетный период, сдайте уточненную декларацию по НДС. Предварительно с помощью ручной корректировки в документе Реализация (акт, накладная) на вкладке НДС продажи сделайте отметку, что формируется Запись дополнительного листа, и укажите период корректировки.

См. также:

- Как в 1С отразить перенос реализации в другой квартал?

- Забытый документ на реализацию

- Корректировочный счет-фактура vs Исправленный счет-фактура

- [17.10.2019 запись] Отчетность за 9 месяцев 2019 г. в 1С:Бухгалтерия, часть 2 (НДС)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Ольга Сергеевна, сейчас налоговая декларация по НДС содержит сведения из книги покупок и книги продаж. Какие ошибки, допущенные в этих разделах, необходимо исправлять, а какие — не обязательно?

О.С. Думинская: Все ошибки, которые повлияли на сумму налога, подлежащую уплате в бюджет, налогоплательщик, конечно, обязан исправить. А если допущенная ошибка на сумму налога не повлияла, налогоплательщик вправе (но не обязан) ее исправить, подав уточненную декларацию. То есть он может заполнить дополнительные листы книги покупок и книги продаж, сведения из которых автоматически выгрузятся в уточненную декларацию.

А как все же лучше поступить: исправлять такие ошибки или нет?

О.С. Думинская: Все зависит от конкретной ситуации.

Нашего читателя интересует такой вопрос. В декларацию не подтянулась выручка от не облагаемых НДС операций. Ошибку выявили сами, когда сдавали декларацию по прибыли и сверяли данные. Есть справка от разработчика программы, что это была программная ошибка. На сумму НДС к уплате эта ошибка не повлияла. Что бы вы посоветовали делать в такой ситуации?

О.С. Думинская: Если необлагаемые операции не отражены в разделе 7 декларации, такую ошибку надо исправить, подав уточненную декларацию.

Надо ли исправлять ошибку, если указан неправильный ИНН или КПП контрагента?

О.С. Думинская: Если указан неверный ИНН, я рекомендовала бы исправить такую ошибку: необходимо указать верный ИНН в доплисте книги покупок или книги продаж и подать уточненную декларацию с исправленными данными.

Ведь если в вашей декларации указан чужой ИНН, а не ИНН вашего контрагента, сопоставления операций не произойдет. В этом случае вы получите требование о даче пояснений. Эти пояснения надо представить в течение 5 дней после отправки квитанции о приеме требования.

Что касается неверно указанного КПП, то эта ошибка исправляется на ваше усмотрение.

А если перепутаны номер и дата счета-фактуры?

О.С. Думинская: Такие ошибки я тоже советовала бы исправить, подав уточненную декларацию.

Бывает, что подобная ошибка появляется из-за того, что продавец и покупатель используют разные учетные программы. Где-то программа добавляет нули перед номером счета-фактуры, где-то убирает. Надо ли вручную исправлять такую ошибку?

О.С. Думинская: Да, я об этом и говорю. Подобные ошибки, когда программа добавляет или удаляет какие-либо сведения, лучше исправлять путем составления доплиста и подачи уточненной декларации.

А еще лучше попросить разработчика доработать учетную систему, чтобы подобных несоответствий не происходило, чтобы счета-фактуры регистрировались именно с тем номером, который в них стоит.

Иначе при автоматизированной обработке ваших данных и данных ваших контрагентов будут расхождения. И вам каждый раз будет приходить требование о даче пояснений.

Надо ли исправлять ошибку, если неправильно указан код операции? Может ли быть штраф за неправильное указание кода операции в книгах покупок и продаж?

О.С. Думинская: Если неверно указан код вида операции и налогоплательщику не пришло требование о даче пояснений, он сам принимает решение, надо ли исправлять такую ошибку через доплист с подачей уточненной декларации.

Штраф за неправильный код операции не установлен.

А если перепутаны номер и дата таможенной декларации, наименование и код валюты?

О.С. Думинская: Исправление всех этих ошибок — тоже на усмотрение налогоплательщика. Если, конечно, нет ошибок в стоимостных показателях. Все ошибки в стоимостных показателях подлежат исправлению путем подачи уточненной декларации.

Надо ли исправлять неправильную дату принятия покупок на учет?

О.С. Думинская: То же самое— на усмотрение налогоплательщика.

А ошибки в номере и дате платежного поручения на оплату товаров?

О.С. Думинская: Здесь лучше подать уточненную декларацию.

В счете-фактуре может быть много позиций, соответственно, номеров ГТД. А программа заполнения раздела 8 декларации с данными из книги покупок требует, чтобы объем этих данных не превышал 1000 символов. Что бы вы посоветовали делать в такой ситуации?

О.С. Думинская: Отразить в графе 13 книги покупок надо столько номеров ГТД, сколько вмещается в эту 1000 знакомест.

В случае если вам придет требование о даче пояснений, надо будет пояснить, что строка заполнена не в полном объеме, и через точку с запятой указать оставшиеся номера ГТД.

А нельзя ли это пояснить сразу, при заполнении декларации? Например, написать в графе 13 книги покупок «остальное не помещается»?

О.С. Думинская: Формат декларации не позволяет сделать такую запись.

А если вообще не заполнять графу 13, а потом все написать в пояснении?

О.С. Думинская: Так тоже нельзя поступить, эта графа обязательна для заполнения.

Обязательно ли вести электронные книги покупок и продаж в хронологическом порядке? Как быть, если из-за исправления ошибок хронология сбилась?

О.С. Думинская: Нарушения хронологии заполнения книги покупок и книги продаж не влечет налоговых последствий и не является основанием для отказа в вычете.

Может получиться так, что налогоплательщик обнаружил свои ошибки и подал уточненную декларацию. А потом оказалось, что у него были и другие ошибки, которые он не поправил. Или, заполняя уточненную декларацию, допустил новые ошибки, которых не было в предыдущем варианте. Сколько раз подряд можно сдавать уточненные декларации за один и тот же период?

О.С. Думинская: В части первой НК не содержится ограничений по количеству поданных уточненных деклараций.

Могут ли отказать покупателю в вычете, если поставщик не сдает декларацию в установленный срок или сдает ее с ошибками?

О.С. Думинская: Налоговый орган может отказать налогоплательщику в вычете только в том случае, если нарушены требования НК и, соответственно, вычет заявлен необоснованно. Либо если в ходе контрольных мероприятий будет доказано, что целью получения вычета была необоснованная налоговая выгода.

Планируются ли изменения в Постановление Правительства № 1137?

О.С. Думинская: Да, ФНС России готовит предложения о внесении изменений в Постановление Правительства № 1137. Например, будет более подробно прописан порядок регистрации налоговым агентом счетов-фактур в книгах покупок и продаж, порядок регистрации первичных учетных документов, документов при ввозе товаров из третьих стран. Также будет уточнен порядок исправления журналов учета счетов-фактур.

Теперь вопрос на другую тему. Может ли организация претендовать на освобождение от НДС, если она была создана чуть более 3 месяцев назад и за это время вообще не вела деятельность (то есть у нее совсем не было выручки)?

О.С. Думинская: Да, такая организация может подать письменное уведомление и документы на освобождение от НДС, ограничений здесь не предусмотрено.

Еще один вопрос от читателя. Арендодатель оплачивает коммунальные услуги, а потом арендаторы возмещают ему стоимость этих услуг. Должен ли арендодатель в этом случае выставлять арендаторам счета-фактуры с НДС? Может ли он принять к вычету НДС, уплаченный поставщикам услуг? Могут ли арендаторы принять к вычету НДС по коммунальным услугам, оплаченным арендодателю?

О.С. Думинская: Здесь все зависит от условий договора между арендодателем и арендатором. Если по условиям договора арендная плата не включает в себя коммунальные услуги и арендатор просто возмещает их стоимость арендодателю, то арендодатель счета-фактуры арендатору не выставляет. Так что арендатор ничего к вычету принять не может. При этом и арендодатель не может принять к вычету НДС, уплаченный поставщикам услуг, потребленных арендаторами.

Если же по договору арендная плата включает стоимость коммунальных расходов, то арендодатель выставляет арендатору счет-фактуру на оплату аренды с учетом коммунальных услуг. Арендатор вправе принять к вычету НДС с полной суммы арендной платы. А арендодатель также может принять к вычету НДС по коммунальным услугам, оплаченным поставщикам.

Кокоева Полина

Специалист линии консультации франчайзинговой сети «ИнфоСофт».

16.09.2022

Время прочтения — 5 мин.

Получить бесплатную консультацию

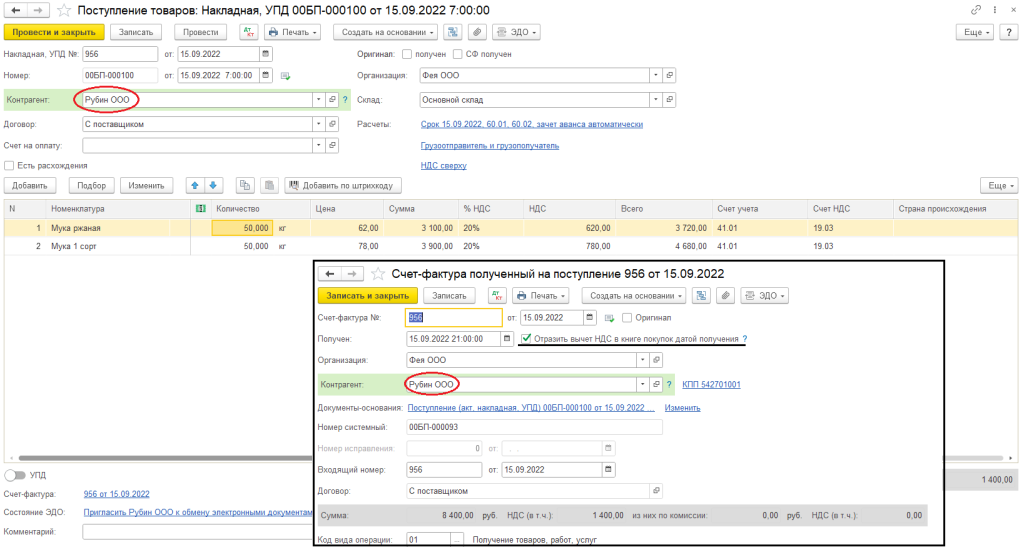

Пример

Есть поступление товаров и счет-фактура, в которых ошибочно был указан неверный поставщик (ООО «Рубин») (рис. 1). Верным поставщиком является ООО «ЛЕР».

Рис. 1

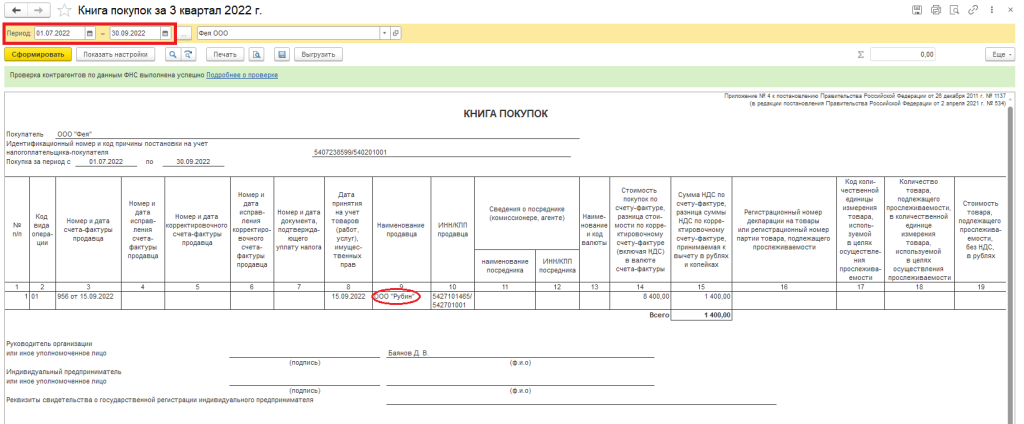

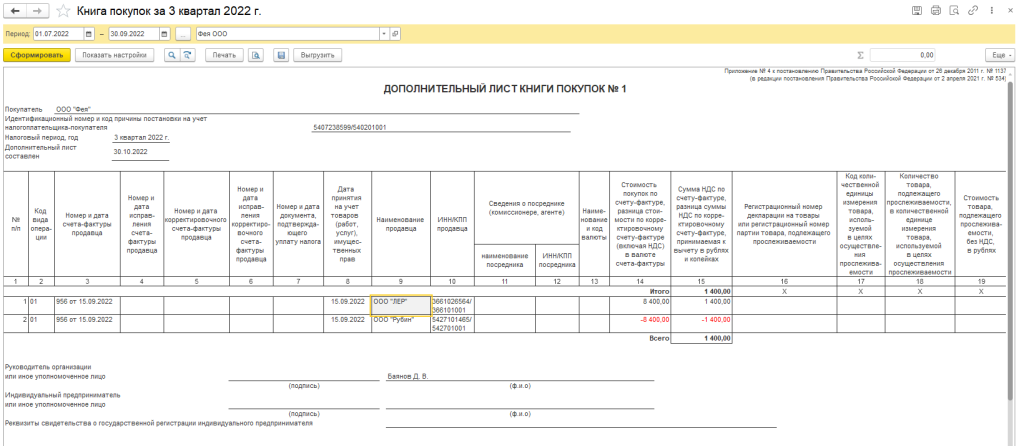

Счёт-фактура был отражён к вычету в книге покупок датой получения (рис. 2), поэтому необходимо сформировать дополнительные листы и уточнённую декларацию по НДС.

Рис. 2

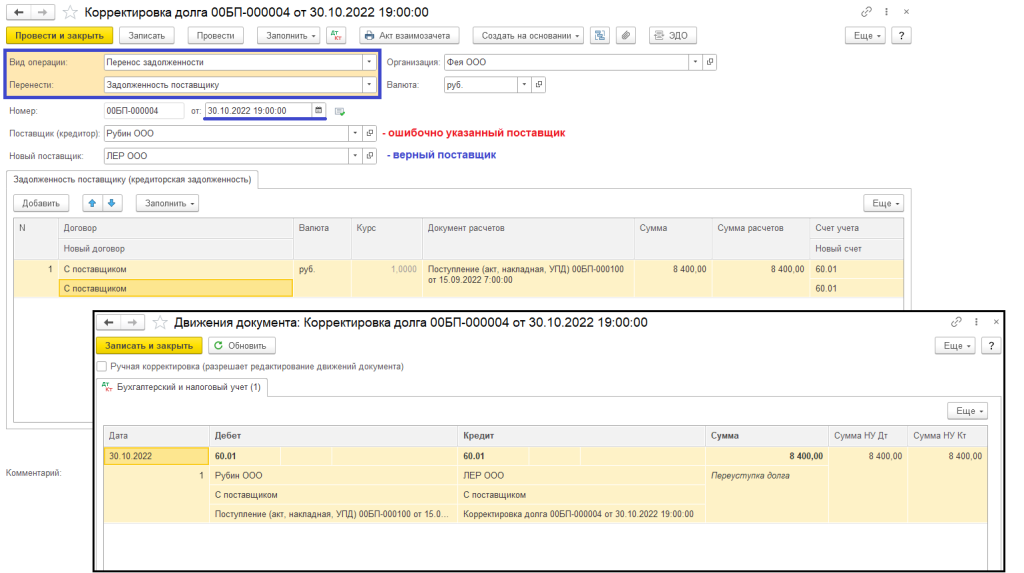

1. Корректировка долга

Для того, чтобы перенести поступление товара на верного поставщика необходимо создать документ «Корректировка долга» (рис. 2).

Покупки – Корректировка долга – Создать

Вид операции: Перенос задолженности

Перенести: Задолженность поставщику

Дата: дата исправления (30.10.2022)

Поставщик (кредитор): Рубин ООО (ошибочно указанный поставщик)

Новый поставщик: ЛЕР ООО (верный поставщик)

Кнопка «Заполнить» в табличной или верхней части документа.

В строке «Новый договор» необходимо указать договор с верным поставщиком.

Кнопка «Провести и закрыть».

Рис. 3

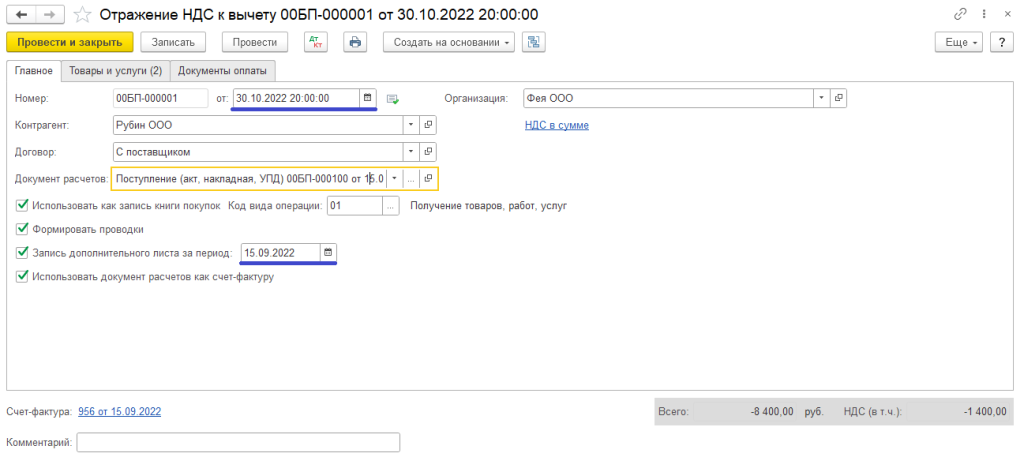

2. Формирование дополнительных листов

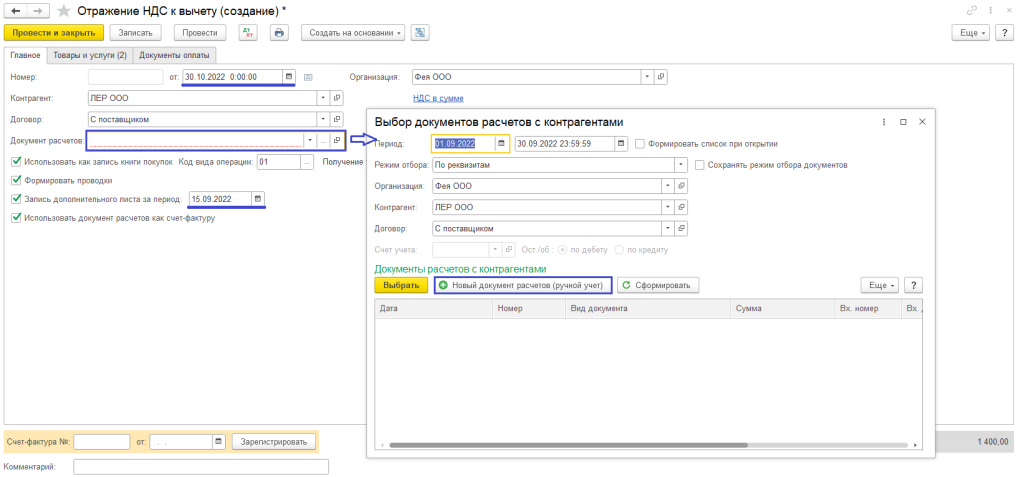

Для того, чтобы сторнировать запись в книге покупок с неверным поставщиком и поставить с правильным, воспользуемся документом «Отражение НДС к вычету» (рис. 4).

Операции – Отражение НДС к вычету – Создать

Дата: дата исправления (30.10.2022)

Контрагент: Рубин ООО (ошибочно указанный поставщик)

Договор: С поставщиком (договор, который был выбран в документе поступления)

Документ расчетов: Поступление (акт, накладная, УПД) (документ поступления товаров)

Рис. 4

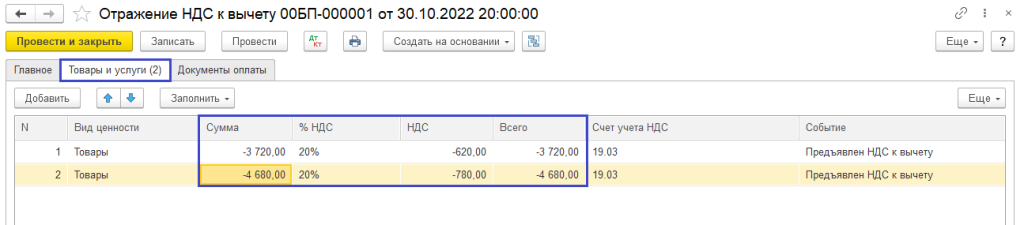

На вкладке «Товары и услуги» по кнопке «Заполнить по расчётному документу» будет заполнена табличная часть. Необходимо указать сумму в каждой строке со знаком «минус» и провести документ (рис. 5).

Рис. 5

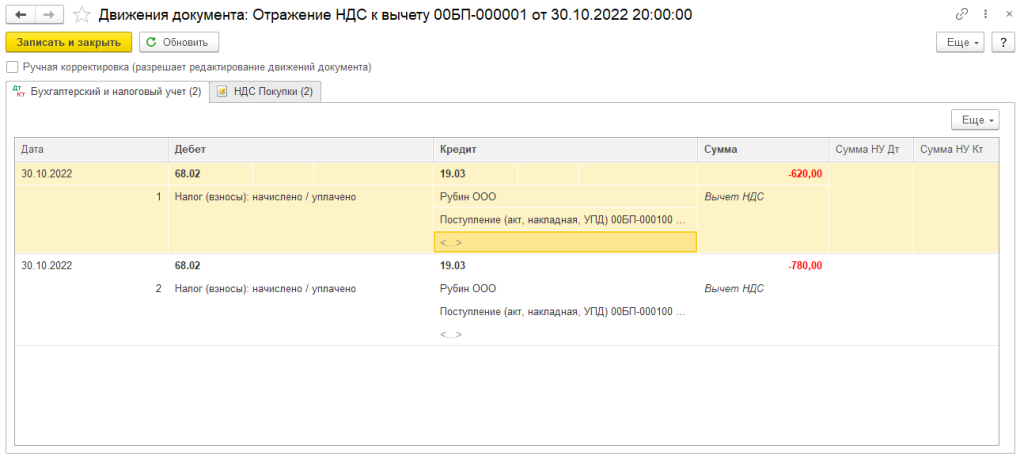

По кнопке можно посмотреть движения по счетам бухгалтерского учёта и специальным регистрам (рис. 6).

Рис. 6

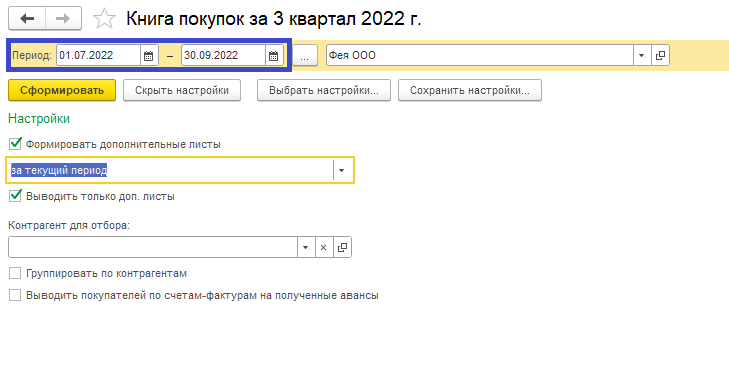

Также проверить запись дополнительных листов можно в книге продаж, указав настройки как на рисунке 7.

Отчеты – Книга покупок – Показать настройки (рис. 7) – Сформировать

Рис. 7

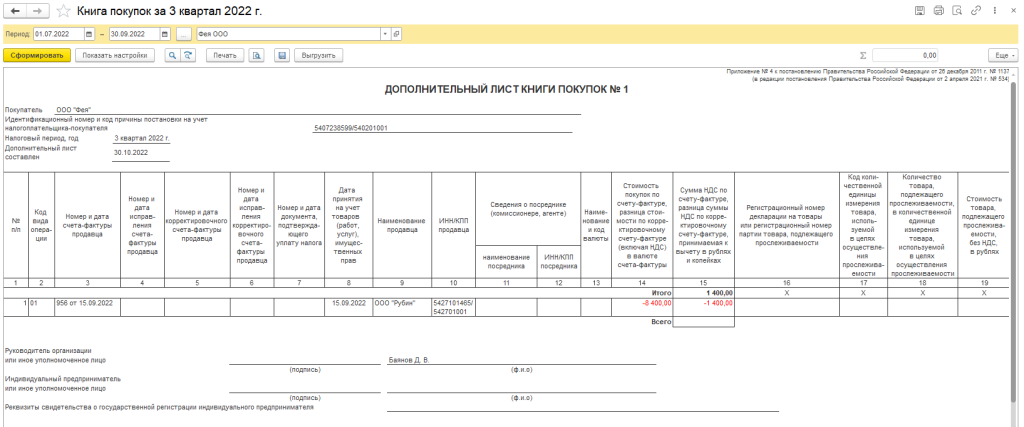

Рис. 8

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Следующим шагом необходимо сделать запись в доп. лист с верным поставщиком.

Операции – Отражение НДС к вычету – Создать

Дата: дата исправления (30.10.2022)

Контрагент: ЛЕР ООО (верный поставщик)

Договор: С поставщиком (договор поставки с верным поставщиком)

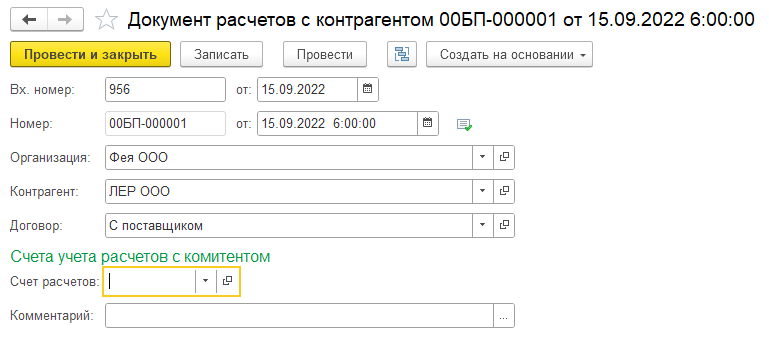

Документ расчетов: Документ расчётов с контрагентом (создать документ, рис. 9, 10)

Рис. 9

Рис. 10

На вкладке «Товары и услуги» заполните табличную часть как в документе поступления, проведите документ. В доп. листе книги покупок добавится запись с верным поставщиком (рис. 11).

Рис. 11

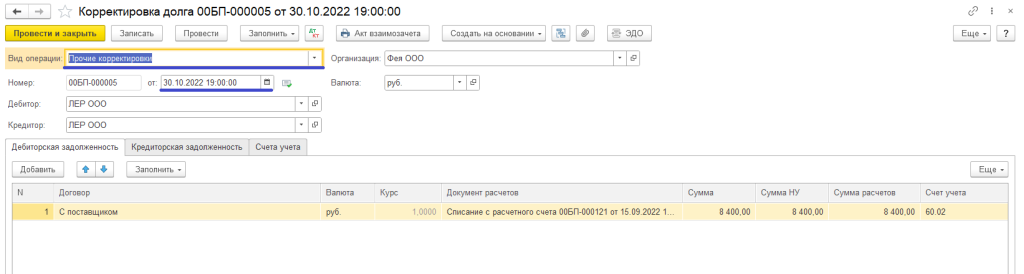

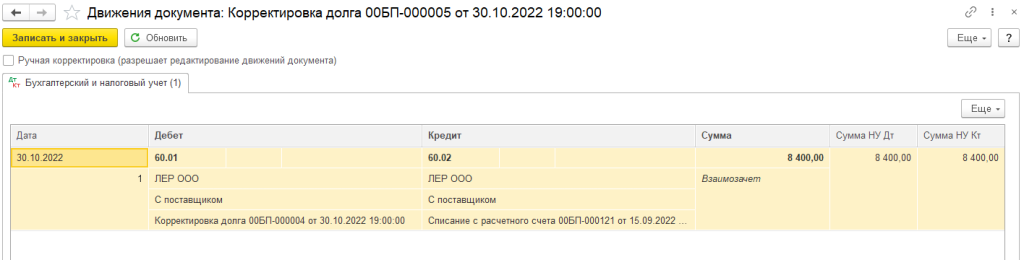

3. Корректировка долга

Так как оплата была верному поставщику необходимо закрыть с ним взаиморасчеты.

Покупки – Корректировка долга – Создать

Вид операции: Прочие корректировки

Дата: дата исправления (30.10.2022)

Дебитор: ЛЕР ООО

Кредитор: ЛЕР ООО

Кнопка «Заполнить» в верхней части документа.

Кнопка «Провести и закрыть».

Рис. 12

По кнопке можно посмотреть движения по счетам бухгалтерского учёта (рис. 13).

Рис. 13

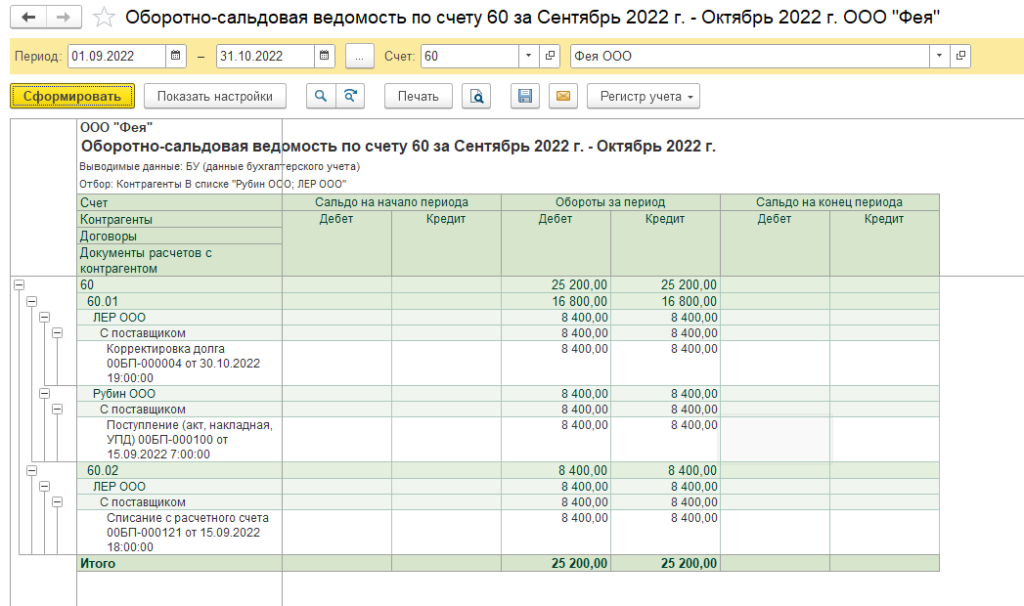

Проверить, что все взаиморасчёты закрыты можно при помощи оборотно-сальдовой ведомости по сч. 60 (рис. 14). Для удобства просмотра при помощи кнопки «Показать настройки» на вкладке «Отбор» поставьте флаг на значении «Контрагент», укажите значение «в списке» и выберете неверного и верного поставщика.

Рис. 14