Если организация осуществляет выплаты физическим лицам, она признается налогоплательщиком по налогу на доходы физических лиц. Новый выпуск ответов линии консультаций «1С‑Рарус» посвятим рассмотрению указания ошибочной информации в уведомлении по НДФЛ.

По законодательству РФ налоговые агенты должны каждый месяц представлять в налоговую инспекцию уведомление об исчисленных и удержанных суммах НДФЛ за период с 23 числа предшествующего месяца по 22 число текущего месяц.

Когда подавать уведомление об исчисленном и удержанном НДФЛ

Уведомление подается не позднее 25 числа текущего месяца.

Обратите внимание: если в уведомлении указаны суммы НДФЛ, исчисленные и удержанные с 23 по 31 декабря, то его необходимо подать не позднее последнего рабочего дня календарного года.

Какие поля уведомления нужно заполнить

- Поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)»: код налогового периода.

- Ежемесячные авансовые платежи: коды «21» (первый квартал), «31» (полугодие), «33» (девять месяцев) и «34» (год) с указанием порядкового номера квартального месяца.

Что делать, если в уведомлении был указан неверный код

Если налогоплательщик ошибся в коде периода по НДФЛ, он должен составить новое уведомление и отправить его в налоговую инспекцию.

Новое уведомление должно содержать следующие позиции:

- в обязательстве с неверным кодом «21/03» указываем «0»;

- в обязательстве с верным кодом «21/02» указываем сумму НДФЛ.

Обратите внимание: новое уведомление подается только по НДФЛ.

Резюмируя

- Если налогоплательщиком был указан неверный код в уведомлении по НДФЛ, нужно составить и подать новое уведомление.

- В новом уведомлении необходимо указать обязательства:

с неверным кодом «21/03» — «0»; с верным кодом «21/02» — сумму НДФЛ.

Подписывайтесь на Telegram-канал «ЛК 1С‑Рарус отвечает», чтобы не пропускать новые выпуски.

Вам также может быть интересно:

- Подача уведомления об исчисленных налогах в 2023 году

- Изменения в заполнении уведомления об исчислении НДФЛ

- Нужно ли организации подавать уведомление о сумме исчисленного НДС?

- Нужно ли подавать уведомление о сумме исчисленного налога на прибыль?

- Как отчитываться по НДФЛ при совмещении УСН и ПСН?

Дата публикации: 13.03.2023 09:01

С 1 января 2023 года после перехода на новый порядок уплаты налогов – единый налоговый счет (ЕНС) – плательщикам необходимо представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (Уведомление).

ФНС России подготовила топ-7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

1. Неверно указан налоговый (отчетный) период.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления.

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

3. Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

4. В представленном Уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

5. Неправильное указание реквизитов в платежке, которая представляется взамен Уведомления.

- КБК

- ОКТМО

- неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

6. Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

7. Уведомление сдается несколькими платежами с указанием одного периода и срока.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении.

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

|

Где ошибка |

Что делать |

|

В сумме |

1. Создайте новое уведомление, например, в Личном кабинете. 2. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую. 3. При поступлении уведомления в налоговый орган корректировка произойдет автоматически. |

|

В иных данных |

1. Создайте новое уведомление. 2. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0». 3. Новой строкой укажите верные данные. 4. При поступлении уведомления в налоговый орган корректировка произойдет автоматически. |

Важно помнить о своевременной подаче декларации (уведомления об исчисленных суммах). Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Примеры заполнения уведомлений, подробное описание каждой ошибки, а так же рекомендации по их исправлению размещены на промостранице «Единый налоговый счет» сайта Федеральной налоговой службы https://www.nalog.gov.ru/rn63/ens/.

Налоговики рассказали о самых частых ошибках, которые компании и ИП допускают при заполнении и представлении уведомлений об исчисленных суммах налогов.

Лидер в рейтинге ошибок – неверный код налогового периода. Например, вместо месяца указывается квартал. Тем, кто допустил такую ошибку, инспекция пришлет сообщение о том, что указанный отчетный период невозможен для этой обязанности.

Еще одна частая ошибка – представление уведомления после сдачи декларации за тот же период. ФНС напомнила, что уведомление нужно представлять только по тем платежам, входящим в ЕНП, по которым декларация (расчет) либо вообще не сдается, либо представляется после срока уплаты. Соответственно, если декларация представлена, то указанной в ней информации об исчисленной сумме налога достаточно для его распределения. В приеме уведомления, направленного после сдачи декларации, будет отказано — придет сообщение, что декларация по данным, указанным в уведомлении, принята.

Единственное исключение – это налог на имущество организаций. О том, в каком порядке инспекция учтет суммы налога, указанные в «имущественной» декларации и уведомлении, мы рассказывали ранее.

Помимо этого, ФНС напомнила, что в уточняющем уведомлении нужно указывать не разницу, на которую корректируется платеж, а полную сумму оплаты к сроку. То есть, если направить два уведомления по одному и тому же сроку и налогу, второе уведомление считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

Также ошибки допускают налогоплательщики, которые продолжают уплачивать налоги отдельными платежками. Чаще всего они неверно указывают КБК, ОКТМО и отчетный период. Кстати, какой период нужно указывать при перечислении агентского НДФЛ, недавно подробно рассказала ФНС.

Источник: Письмо ФНС от 27.02.2023 № КЧ-4-8/2202@

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

ФНС выделяет семь основных ошибок, которые компании и ИП допускают в уведомлениях.

Верно указывать период необходимо для того, чтобы ФНС могла правильно определить срок уплаты налога и однозначно установить связь с конкретной декларацией, расчетом, сообщением об исчисленных суммах налогов или уведомлением.

Если вы поставите неверный период (например, месяц вместо квартала), ИФНС отправит сообщение, что указанный вами период невозможен для этой обязанности.

Уведомление об исчисленных суммах подается только по налогам:

- компаниями — по транспортному, земельному, налогу на имущество, агентскому налогу на прибыль;

- компаниями и ИП — по УСН, ЕСХН, страховым взносам, НДФЛ.

Если вы отправили уведомление с неверными КБК и ОКТМО или с КБК, по которому уведомление совсем не подается, сформируйте уведомление с правильными реквизитами и отправьте его снова.

В следующем разделе статьи мы показываем пример, как это сделать.

Если декларацию или расчет вы уже сдали, для ИФНС достаточно информации о начислениях, содержащихся в этих отчетах. Поэтому если вы направите уведомление по налогу за тот же период, ИФНС откажет в его приеме и направит сообщение, что декларация по данным, указанным в уведомлении, принята.

![]()

Пример

Компания подала уведомление по страховым взносам за март 2023 года вместе с РСВ за 1 квартал 2023. В этом случае отправлять уведомление не имеет смысла — начисления за март ИФНС возьмет из квартального расчета по страховым взносам.

Исключение — уведомление о налоге по кадастровому имуществу, так как его с 2023 года не вносим в декларацию.

На все суммы по «авансовым» налогам, уплаченные до 31 декабря 2022 года, ФНС установила особый режим «резерва» (п. 6 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Этот режим означает, что:

- обязанность компании увеличена на сумму уплаченных авансов;

- когда компания в 2023 году подаст декларацию, обязанность уменьшится на эту же сумму.

Поэтому если за 1-3 кварталы налог уплачен в 2022 году, уведомление за эти периоды не представляется.

Есть нюансы и по имущественным налогам. Если авансы за 1-3 кварталы уплачены в 2022 году, то после уплаты итоговой суммы налога в 2023 году подается уведомление, в котором указывается налог за 2022 год за минусом уплаченных авансов.

При заполнении уведомления необходимо соблюдать правило: одно уведомление подаем по одному сроку уплаты. При этом в корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление заменяет предыдущее, а не прибавляет разницу к предыдущему начислению.

![]()

Пример

Компания отправила в ИФНС уведомление, в котором указала заниженную сумму налога — 30 000 рублей вместо 35 000 рублей. А затем подала уточненное уведомление на разницу — 5 000 рублей. Это неверно. В корректировочном уведомлении необходимо указать полную сумму налога — 35 000 рублей.

Пример, как исправить ошибку в сумме, смотрите ниже.

В 2023 году вместо уведомлений об исчисленных налогах и платежных поручений с указанием КБК ЕНП (статус плательщика 01), можно формировать платежки на уплату конкретного налога (со статусом плательщика 02). В таких платежках заполняются подробные реквизиты:

- КБК;

- ОКТМО;

- период.

Очень важно указать эти реквизиты корректно, чтобы ИФНС могла верно идентифицировать платеж и не произошло задвоение начислений. Порядок заполнения платежек-уведомлений прописан в п. 7 Приложения 2 к Приказу Минфина от 12.11.2013 № 107н.

![]()

Напоминаем, что исправить ошибку, сделанную в платежном поручении со статусом 02, можно только путем подачи уведомления об исчисленных суммах. После этого вам придется перейти на платежки со статусом 01 и формировать уведомления по налогам и взносам, входящим в ЕНП.

Если вы платите налог частями, при этом указываете одинаковые периоды, то уведомление будет формировать только последний платеж, что приведет к занижению начислений.

![]()

Пример

Компания перечислила НДФЛ не общей суммой 28 числа, а несколькими платежами по факту удержания налога у работников. В этом случае ФНС проведет только последнее уведомление, и начисления будут занижены.

Если вы оплатили налог частями, указав одинаковые периоды и сроки, необходимо подать уведомление на полную сумму, чтобы ИФНС верно сделала начисления.,

Проверить уведомление перед отправкой можно по контрольным соотношениям, утвержденным Письмом ФНС от 17.03.2023 № ЕА-4-15/3132@. Соотношения проверяют взаимосвязь между КБК, налоговым периодом и датой подачи уведомления.

Порядок исправления ошибок в уведомлениях описан в письмах ФНС от 31.01.2023 № БС-3-11/1180@ и от 03.02.2023 № БС-3-11/1379@. Он зависит от того, где сделана ошибка: в сумме налога или в реквизитах уведомления (ОКТМО, КПП, КБК, налоговый или отчетный период).

Тут все просто — заполните новое уведомление и укажите в нем прежние реквизиты и верную сумму.

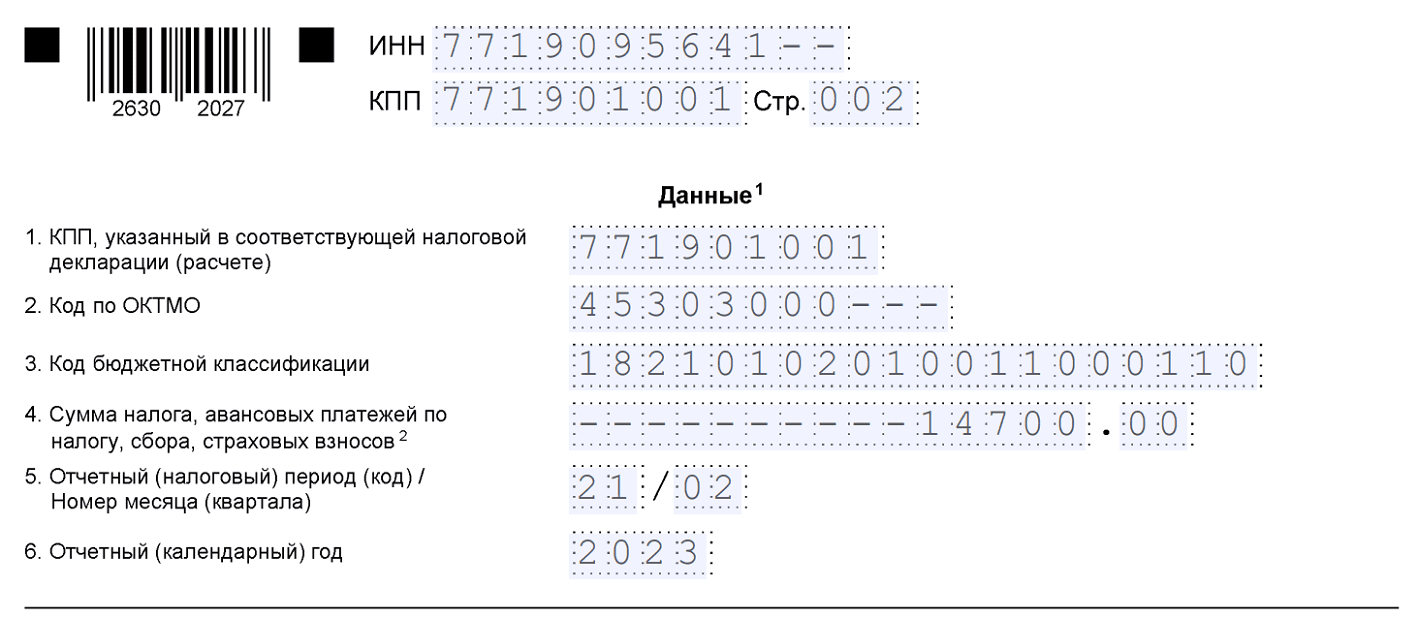

Пример. Компания подала уведомление по НДФЛ за период с 23.01.2023 по 22.02.2023, в котором указала неверную сумму налога — 14 000 рублей вместо 14 700 рублей:

Исправленное уведомление будет выглядеть так:

Обратите внимание: корректировочное уведомление формируем не на разницу 700 рублей, а на полную сумму — 14 700 рублей. Если подадим на разницу, ИФНС проведет начисление НДФЛ на 700 рублей, и сумма налога занизится. А значит, будут пени.

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

ФНС выделяет семь основных ошибок, которые компании и ИП допускают в уведомлениях.

Верно указывать период необходимо для того, чтобы ФНС могла правильно определить срок уплаты налога и однозначно установить связь с конкретной декларацией, расчетом, сообщением об исчисленных суммах налогов или уведомлением.

Если вы поставите неверный период (например, месяц вместо квартала), ИФНС отправит сообщение, что указанный вами период невозможен для этой обязанности.

Уведомление об исчисленных суммах подается только по налогам:

- компаниями — по транспортному, земельному, налогу на имущество, агентскому налогу на прибыль;

- компаниями и ИП — по УСН, ЕСХН, страховым взносам, НДФЛ.

Если вы отправили уведомление с неверными КБК и ОКТМО или с КБК, по которому уведомление совсем не подается, сформируйте уведомление с правильными реквизитами и отправьте его снова.

В следующем разделе статьи мы показываем пример, как это сделать.

Если декларацию или расчет вы уже сдали, для ИФНС достаточно информации о начислениях, содержащихся в этих отчетах. Поэтому если вы направите уведомление по налогу за тот же период, ИФНС откажет в его приеме и направит сообщение, что декларация по данным, указанным в уведомлении, принята.

![]()

Пример

Компания подала уведомление по страховым взносам за март 2023 года вместе с РСВ за 1 квартал 2023. В этом случае отправлять уведомление не имеет смысла — начисления за март ИФНС возьмет из квартального расчета по страховым взносам.

Исключение — уведомление о налоге по кадастровому имуществу, так как его с 2023 года не вносим в декларацию.

На все суммы по «авансовым» налогам, уплаченные до 31 декабря 2022 года, ФНС установила особый режим «резерва» (п. 6 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Этот режим означает, что:

- обязанность компании увеличена на сумму уплаченных авансов;

- когда компания в 2023 году подаст декларацию, обязанность уменьшится на эту же сумму.

Поэтому если за 1-3 кварталы налог уплачен в 2022 году, уведомление за эти периоды не представляется.

Есть нюансы и по имущественным налогам. Если авансы за 1-3 кварталы уплачены в 2022 году, то после уплаты итоговой суммы налога в 2023 году подается уведомление, в котором указывается налог за 2022 год за минусом уплаченных авансов.

При заполнении уведомления необходимо соблюдать правило: одно уведомление подаем по одному сроку уплаты. При этом в корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление заменяет предыдущее, а не прибавляет разницу к предыдущему начислению.

![]()

Пример

Компания отправила в ИФНС уведомление, в котором указала заниженную сумму налога — 30 000 рублей вместо 35 000 рублей. А затем подала уточненное уведомление на разницу — 5 000 рублей. Это неверно. В корректировочном уведомлении необходимо указать полную сумму налога — 35 000 рублей.

Пример, как исправить ошибку в сумме, смотрите ниже.

В 2023 году вместо уведомлений об исчисленных налогах и платежных поручений с указанием КБК ЕНП (статус плательщика 01), можно формировать платежки на уплату конкретного налога (со статусом плательщика 02). В таких платежках заполняются подробные реквизиты:

- КБК;

- ОКТМО;

- период.

Очень важно указать эти реквизиты корректно, чтобы ИФНС могла верно идентифицировать платеж и не произошло задвоение начислений. Порядок заполнения платежек-уведомлений прописан в п. 7 Приложения 2 к Приказу Минфина от 12.11.2013 № 107н.

![]()

Напоминаем, что исправить ошибку, сделанную в платежном поручении со статусом 02, можно только путем подачи уведомления об исчисленных суммах. После этого вам придется перейти на платежки со статусом 01 и формировать уведомления по налогам и взносам, входящим в ЕНП.

Если вы платите налог частями, при этом указываете одинаковые периоды, то уведомление будет формировать только последний платеж, что приведет к занижению начислений.

![]()

Пример

Компания перечислила НДФЛ не общей суммой 28 числа, а несколькими платежами по факту удержания налога у работников. В этом случае ФНС проведет только последнее уведомление, и начисления будут занижены.

Если вы оплатили налог частями, указав одинаковые периоды и сроки, необходимо подать уведомление на полную сумму, чтобы ИФНС верно сделала начисления.,

Проверить уведомление перед отправкой можно по контрольным соотношениям, утвержденным Письмом ФНС от 17.03.2023 № ЕА-4-15/3132@. Соотношения проверяют взаимосвязь между КБК, налоговым периодом и датой подачи уведомления.

Порядок исправления ошибок в уведомлениях описан в письмах ФНС от 31.01.2023 № БС-3-11/1180@ и от 03.02.2023 № БС-3-11/1379@. Он зависит от того, где сделана ошибка: в сумме налога или в реквизитах уведомления (ОКТМО, КПП, КБК, налоговый или отчетный период).

Тут все просто — заполните новое уведомление и укажите в нем прежние реквизиты и верную сумму.

Пример. Компания подала уведомление по НДФЛ за период с 23.01.2023 по 22.02.2023, в котором указала неверную сумму налога — 14 000 рублей вместо 14 700 рублей:

Исправленное уведомление будет выглядеть так:

Обратите внимание: корректировочное уведомление формируем не на разницу 700 рублей, а на полную сумму — 14 700 рублей. Если подадим на разницу, ИФНС проведет начисление НДФЛ на 700 рублей, и сумма налога занизится. А значит, будут пени.

![]()

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Попробовать

Этот вариант немного сложнее — в новом уведомлении придется заполнить два блока.

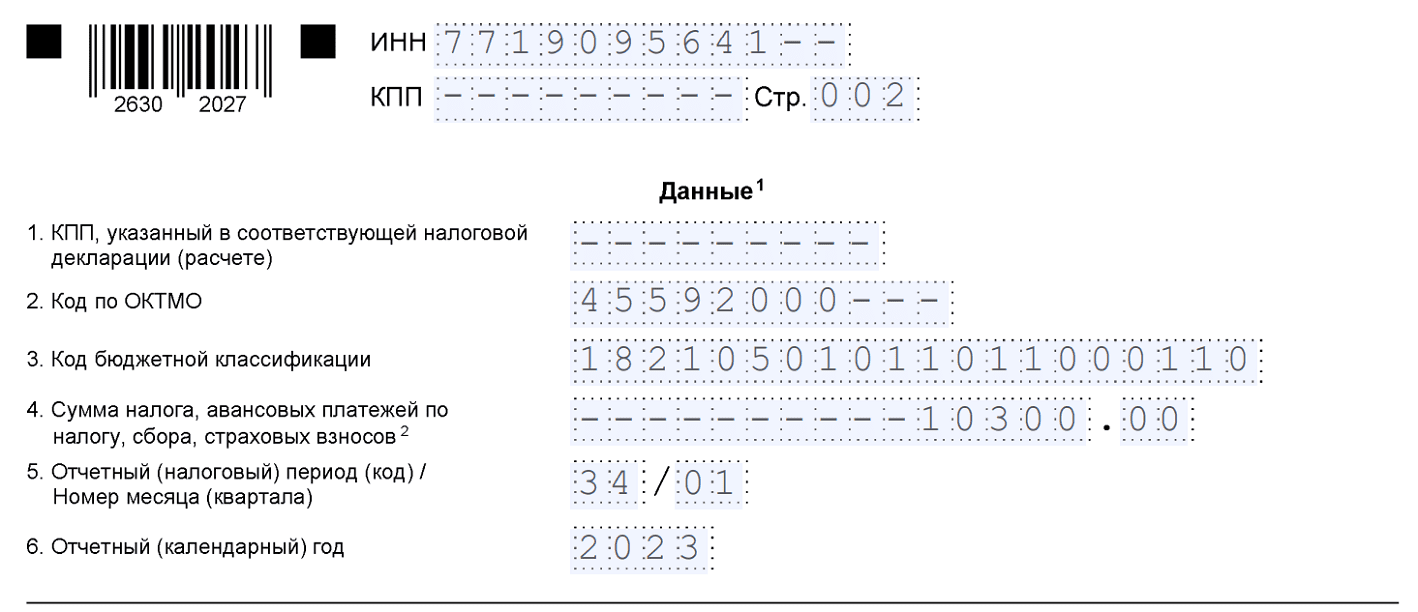

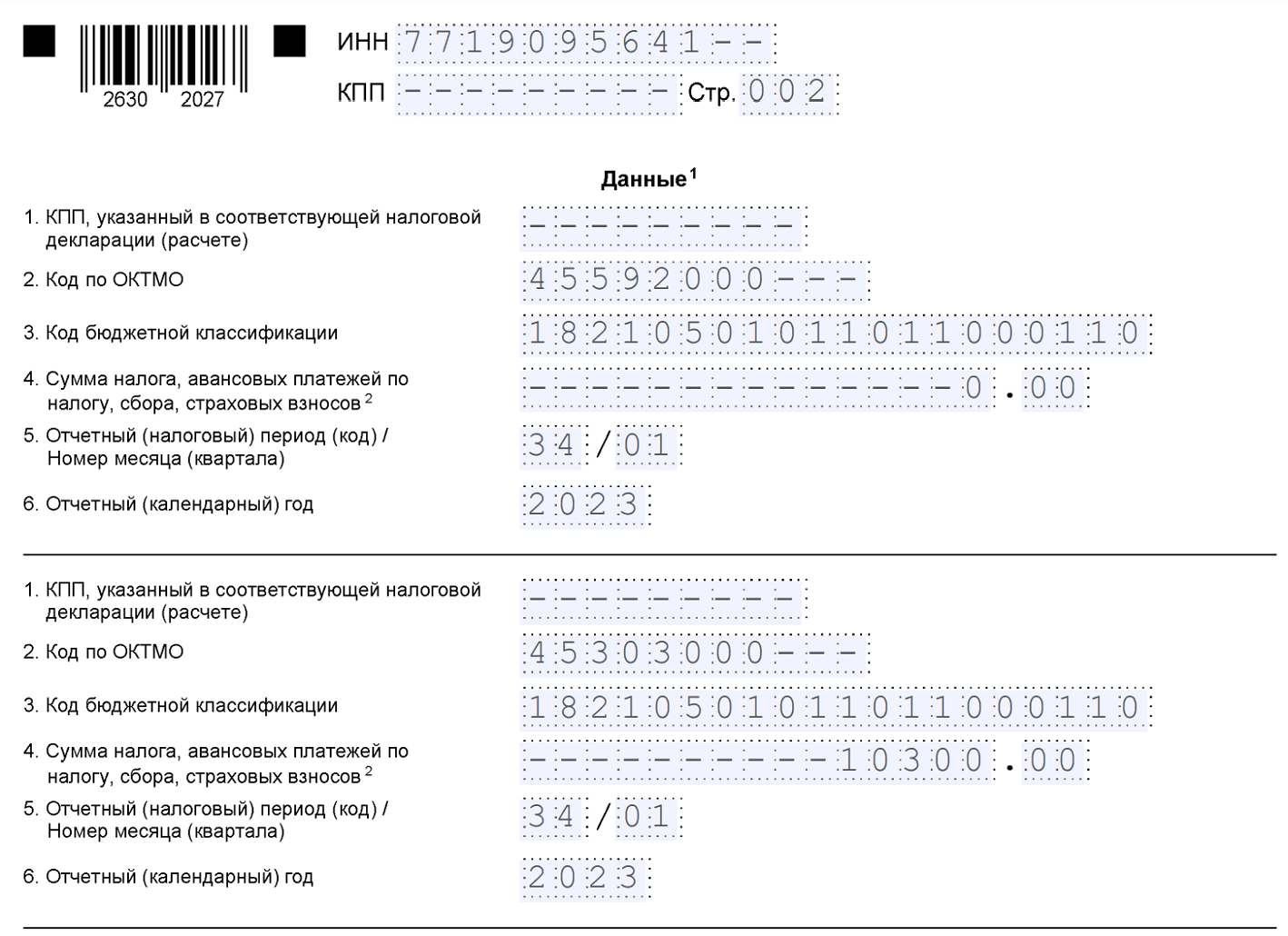

Пример. ИП неверно указал ОКТМО в уведомлении по УСН за 1 квартал 2023 года — 45592000 вместо 45303000. Сумма аванса — 10 300 рублей:

Чтобы исправить ошибку, заполняем два блока в новом уведомлении:

- в первом блоке дублируем все реквизиты из неверного уведомления, кроме суммы — здесь ставим «0»;

- во втором блоке во всех строках указываем верные данные.

По такой же схеме исправляем любые другие реквизиты уведомления: КПП, КБК, период или год.

Кстати, КПП налоговики считают «не очень важным» реквизитом уведомления и не учитывают его при распределении налога. Главное, на что они ориентируются, — это ИНН, КБК и ОКТМО (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

![]()

Ошибки бухгалтеров в уведомлении об исчисленных налогах: ФНС выделила семь основных

ФНС направила семь ошибок, которые организации и ИП допускают при заполнении уведомления об исчисленных суммах налогов.

Документ – письмо ФНС от 27 февраля 2023 № КЧ-4-8/2202@.

Ошибки бухгалтеров в уведомлениях, которые называет ФНС

1. Неверно указан налоговый (отчетный) период

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым уведомлением.

В 2023 году уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется.

Нужно сдать только декларацию по итогам года, если обязанность по представлению такой декларации предусмотрена НК.

Если вы указали неправильный период, инспекторы вам направят сообщение, что указанный отчетный период невозможен для этой обязанности (например, указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо вписан КБК, по которому не требуется уведомление

Уведомление представляется только по следующим налогам:

-

организации – транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

-

организации и ИП – УСНО, ЕСХН, страховые взносы, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если вы представили уведомление с неправильным КБК или КБК, по которому предоставление уведомления не требуется, придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

Если указан неактуальный ОКТМО, его значение заменяется на ОКТМО преемника.

Если указан неправильный КБК или ОКТМО, то нужно сформировать Уведомление с правильными реквизитами и представить его заново.

3. Уведомление подано после сдачи декларации за этот период или одновременно с декларацией

Если декларация или расчет представлены, то для налогового органа достаточно информации об исчисленных суммах из декларации (расчета). уведомление подавать не нужно.

В приеме такого уведомления будет отказано. Вам придет сообщение, что декларация по данным, указанным в уведомлении, принята.

Исключение в данном случае – это подача уведомления об исчисленной сумме налога на имущество организаций.

Уведомления возможно после представления декларации по налогу на имущество за аналогичный налоговый период, если уведомление относится к исчислению налога за объекты налогообложения, по которым налог считается исходя из кадастровой стоимости.

Кстати, в 2023 году компании по-прежнему могут получить отсрочку и рассрочку по уплате налогов: забирайте инструкцию и форму заявления.

4. В уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года

На все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации) установлен режим «резерва».

Это значит, что эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется, т.к. предусмотрена сдача декларации. Исключение – имущественные налоги.

Если вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все ваши платежи перестанут считаться уплаченными вовремя и могут быть начислены пени.

Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

5. Неправильно указаны реквизиты в платежке, которая представляется взамен уведомления

Неверно указаны:

-

КБК;

-

ОКТМО;

-

отчетный период или он вообще не указан (поле 107).

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей декларацией (расчетом) или сообщением об исчисленных суммах налогов.

Иначе у плательщика могут задвоиться начисления по уведомлению, представленному в виде платежки, и итоговой декларации.

Например, по НДФЛ за период с 23 января по 22 февраля – указать срок 28.02.2023 или «МС.02.2023».

6. В уточненном уведомлении указана не полная сумма к уплате 28 числа текущего месяца, а дельта с учетом последнего уведомления по этому же сроку

Нужно сдавать только одно уведомление по одному сроку уплаты.

В уведомлении нужно указать полную сумму оплаты к сроку.

Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

7. Уведомление сдается несколькими платежами с указанием одного периода и срока

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.