Данный отказ поступает от ФНС в случае отправки отчета по доверенности.

Перед отправкой отчета по доверенности необходимо заполнить доверенность строго по инструкции Создание доверенности для передачи отчетности в ФНС. Обратите внимание на то, что флажок Является сотрудником представляемой организации должен быть обязательно проставлен. Если его не проставить, то в отчет будет подгружаться неверный ИНН.

После заполнения доверенности необходимо повторно сформировать отчет (не копированием) и отправить.

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

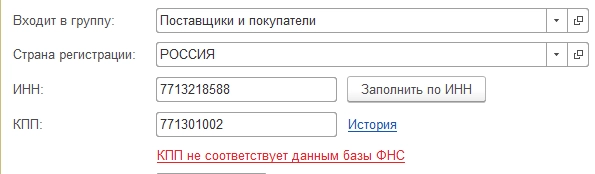

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Ошибка № 1. Ошибка в названии организации, составившей документ

Ошибка № 2. Ошибка в названии организации контрагента

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

Ошибка № 4. Неверно указаны реквизиты контрагента

Ошибка № 5. Ошибка в адресе

Ошибка № 6. Неверные ИНН или КПП контрагента

Ошибка № 7. Не указан ОГРН в путевом листе

Ошибки в документах при работе с «1С»

Ошибки в платежном поручении при уплате налогов (страховых взносов) могут привести к достаточно серьезным последствиям. Рассмотрим, что это за ошибки и чем они чреваты.

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью.

Как правильно заполнить платежку

Заполнение платежного поручения в 2022 — 2023 годах — образец

Основные поля платежного поручения в 2022-2023 годах (образец)

Основные реквизиты платежного поручения

Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Когда налог считается неуплаченным?

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/3362@, от 31.03.2015 № ЗН-4-1/5201@, от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/14772@.

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Кстати, возможность уточнять неверный счет УФК прямо закреплена в НК РФ.

Обратите внимание! С 01.05.2021 обязательно к заполнению поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Все подробности см. в нашем материале. А с 01.10.2021 в платежках по-новому заполняем поля 101, 106, 108 и 109.

ПРИМЕР, когда платеж нельзя уточнить, от КонсультантПлюс

За организацией числится недоимка по налогу на имущество 100 000 руб. Она уплачивает НДС в сумме 150 000 руб., но по ошибке в платежке указывает… Читайте продолжение примера в справочно-правовой системе КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Другие ошибки в платежном поручении

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 16.07.2012 № 03-02-07/1-176, от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125, от 24.12.2013 № СА-4-7/23263).

О том, как составить такое заявление, читайте в материале «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

Пример заполнения платежного поручения на уплаты страховых взносов вы найдете в материалах КонсультантПлюс. Оформите пробный бесплатный доступ и переходите в образец платжного поручения. Это бесплатно.

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

- Неверный КБК, постановления:

- АС Дальневосточного округа от 18.09.2020 № Ф03-2876/2020;

- АС Поволжского округа от 06.06.2018 № Ф06-33882/2018;

- АС Дальневосточного округа от 19.11.2015 № Ф03-4782/2015;

- АС Северо-Кавказского округа от 04.12.2014 № Ф08-8670/2014;

- ФАС Восточно-Сибирского округа от 14.05.2013 № А33-8935/2012;

- ФАС Северо-Западного округа от 22.12.2010 № А42-2893/2010;

- ФАС Московского округа от 23.01.2013 № А40-12057/12-90-57, от 08.12.2011 № А40-36137/11-140-159;

- ФАС Центрального округа от 31.01.2013 № А64-5684/2012;

- ФАС Западно-Сибирского округа от 30.06.2011 № А67-5567/2010;

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в этой статье.

- Неверный ИНН, КПП, наименование налогового органа;

- Неверный ОКАТО;

- Ошибки в основании платежа, постановления:

- Президиума ВАС РФ от 23.07.2013 № 784/13;

- АС Московского округа от 14.05.2018 № Ф05-5361/18;

- АС Северо-Кавказского округа от 22.03.2016 № Ф08-1378/2016;

- АС Московского округа от 06.10.2015 № Ф05-13213/2015;

- ФАС Уральского округа от 10.10.2012 № Ф09-9057/12;

- ФАС Восточно-Сибирского округа от 06.12.2011 № А33-17476/2010, от 01.09.2011 № А33-3885/2010;

- ФАС Северо-Западного округа от 04.07.2011 № А05-5601/2010;

- ФАС Западно-Сибирского округа от 09.04.2010 № А27-25035/2009;

- ФАС Московского округа от 26.10.2009 № КА-А41/10427-09;

- ФАС Северо-Кавказского округа от 06.02.2008 № Ф08-180/2008-68А.

О том, критична ли ошибка в поле «Налоговый период», читайте в этой статье.

Итоги

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

Skip to content

Вы допустили ошибку в платёжке на перевод ЕНП — неверно указали какой-либо из реквизитов, к примеру, КБК, свой ИНН, ИНН налогового органа, или ОКТМО. Возможно ли уточнение такого платежа? Да, возможно, а его способ зависит от того, какой конкретно реквизит был указан неточно. Налоговики опубликовали разъяснения на своём официальном сайте в разделе «Часто задаваемые вопросы».

С Нового года, как Вы, возможно, знаете, налоги и другие обязательные платежи в большинстве случаев переводятся в бюджет одной платёжкой — единым налоговым платежом. Для учёта этих платежей создан единый налоговый счёт (ЕНС). Так что, если в платёжном поручении один из реквизитов, отличный от ИНН плательщика, окажется неправильным, то средства равно будут зачислены на ЕНС данного плательщика. Дополнительно ничего уточнять не нужно, как утверждают налоговики.

Если же неверно указан ИНН плательщика, всё становится гораздо сложнее. Такие платежи относятся к невыясненным поступлениям. Корректировать их можно только по обращениям налогоплательщиков. Если Вы по ошибке написали чужой ИНН вместо нужного, то уточнение допустимо только при 2 условиях:

- согласие владельца этого ИНН

- платёж не ушёл на погашение долга этого лица

Чтобы уточнить такой платёж, Вы вправе подать обращение в свободной форме в любой удобный Вам налоговый орган.

Ошибки в платёжном документе — естественное следствие человеческого фактора. Автоматизация заполнения поможет избавиться от них. Сервис «Контур.Экстерн», например, даёт возможность формировать платёжные поручения в 1 клик. Система использует данные либо из расчётов и деклараций, либо из поступающих от ИФНС требований об уплате взноса или налога. Своевременное обновление такой информации, как реквизиты получателя, номера счетов управлений Федерального казначейства, действующие КБК или коды для статуса плательщика, происходит автоматически без Вашей помощи. Система сама подставит в платёжку действующие значения.

Читайте также Снижение налогов ИП на УСН или ПСН на сумму взносов: комментарий Минфина

Информация, содержащаяся в реестре юридических лиц, должна быть достоверной. Ответственность за это несёт Федеральная налоговая служба и сами заявители. Если в сведениях об организации обнаружена ошибка, её надо исправить. Причём, исправление ошибок в ЕГРЮЛ оформляется по-разному, в зависимости от того, по чьей вине они допущены.

Ошибка ошибке рознь

Ошибка в ЕГРЮЛ может быть допущена практически в любых сведениях: наименовании ООО, юридическом адресе, данных директора и участников, размере уставного капитала и т.д.

Такая некорректная информация о компании может доставить массу проблем, ведь сведения в ЕГРЮЛ по умолчанию считаются достоверными. Например, если список участников, который ведёт ООО, не соответствует данным государственного реестра юридических лиц, то приоритетными считаются официальные сведения.

Достоверная выписка из ЕГРЮЛ нужна при открытии расчётного счёта, получении лицензии, заключении сделок, участии в торгах и многих других ситуациях. Это своего рода паспорт компании, и в нём не должно быть неточностей или ошибок.

Сведения в реестр юридических лиц заносит ФНС, но делает она это на основании данных, полученных от учредителей, директора, нотариуса. Сбои в подаче информации, в том числе технические, могут произойти на разных этапах, как по вине налоговой службы, так и по вине заявителей.

Как обнаружить ошибку в ЕГРЮЛ

После регистрации ООО стоит сразу проверить информацию о компании. Сделать это можно легко и быстро – с помощью бесплатного официального сервиса ФНС.

Просто введите данные организации: коды ИНН/ОГРН или полное наименование. Скачайте полученный документ и проверьте, все ли сведения соответствуют действительности. Такую же проверку стоит проводить после каждого изменения данных об ООО: смене директора, адреса, составе участников и др.

Если ошибка в ЕГРЮЛ действительно есть, то о ней надо сообщить в ИФНС и убедиться, что исправления внесены. А вот порядок действий зависит от того, что стало источником неверных данных.

Что делать, если ошибку допустила ФНС

Если в поданных ранее регистрационных заявлениях все данные корректны, но в ЕГРЮЛ они не соответствуют действительности, то это вина налоговой службы. На этот случай существует специальный регламент, который позволяет исправить ошибку в ЕГРЮЛ (приказ Минфина России от 30.10.2017 N 165н).

Чтобы сообщить об ошибке, надо подать в ИФНС заявление в свободной форме, где указать, какие данные должны были быть внесены. В качестве заявителя выступает директор ООО.

Бланк заявления об исправлении ошибок в ЕГРЮЛ по вине ИФНС

После получения заявления налоговый орган должен проверить информацию об ошибке. Если это действительно так, то в течение пяти рабочих дней данные должны быть исправлены. После этого ИФНС направляет заявителю уведомление, где подтверждает внесение корректной информации, а также новый лист записи ЕГРЮЛ.

Исправление ошибок, допущенных организацией

Если ошибочные данные внесены в реестр по вине самой организации, то сообщить об этом надо по форме Р13014. Это универсальный документ, который подаётся при изменении любых данных об ООО.

Какой-то особенный порядок исправления ошибочных сведений в ЕГРЮЛ по вине заявителя закон не устанавливает. Однако форма Р13014 содержит специальное поле на титульном листе, которое так и называется «Исправление ошибок, допущенных в ранее представленном заявлении».

В зависимости от категории ошибки, заявление Р13014 оформляется по-разному, но во всех случаях заполняется титульный лист и лист Н на заявителя.

Скачать актуальный редактируемый бланк Р13014.

На титульном листе указывают коды ОГРН и ИНН, а также проставляют цифру «4» во втором пункте. Остальные листы заполняются в зависимости от того, какие именно сведения должны быть изменены на корректные:

- фирменное наименование ООО – лист А;

- юридический адрес – лист Б;

- данные участника-физического лица – лист Г;

- данные директора – лист И.

Предположим, вы обнаружили, что фамилия одного из участников указана неверно. Чтобы исправить ошибку в ЕГРЮЛ для такой ситуации заполняют титульный лист, а также листы Г и П.

На листе Г в первом пункте выбирается значение «3», которое означает изменение сведений об участнике. Раздел 2 заполняется данными, указанными в ЕГРЮЛ, то есть ошибочными. А уже в разделе 3 вписывают новые корректные сведения, которые надо внести в реестр относительно этого участника.

Бланк формы Р13014 для исправления ошибок в ЕГРЮЛ

Регистрация изменений по форме Р13014

Итак, мы разобрались, как исправить ошибку в ранее поданном заявлении. Теперь о том, как зарегистрировать эти изменения в регистрирующей налоговой инспекции.

Собирать по этому вопросу общее собрание участников или принимать решение единственного учредителя закон не обязывает, ведь при исправлении ошибок в ЕГРЮЛ устав не меняется. В этом случае действует пункт 2 статьи 17 закона «О государственной регистрации ИП и юридических лиц», в соответствии с которым подаётся только заявление Р13014.

Тем не менее, на практике случается, что налоговая требует какой-то документ, подтверждающий внесение изменений в ЕГРЮЛ. В этом случае можно приложить к заявлению Р13014 копию приказа директора, где он распоряжается провести регистрацию изменений в EГPЮЛ для исправления имеющихся ошибок.

Заполненное заявление Р13014 заверяется у нотариуса, даже если подает его в налоговую сам руководитель. Избавить от этой необходимости может только наличие ЭЦП. Пошлина за исправление ошибок не взимается, поскольку в этом случае нет изменения устава.

Ошибка в ЕГРЮЛ должна быть исправлена в течение пяти рабочих дней со дня приема заявления Р13014. Такой срок установлен пунктом 1 статьи 8 закона от 08.08.2001 N 129-ФЗ.

И конечно, после этого стоит ещё раз проверить корректность сведений о компании, содержащихся в ЕГРЮЛ. Для этого используется сервис ФНС, ссылка на который есть выше.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса