Ошибки в документах

Эта группа ошибок среди поводов для отказов в вычетах по НДС встречается чаще остальных. Так как основание для возмещения налога — счет-фактура, то налоговики изучают этот документ «под микроскопом». Находят некорректно заполненные отдельные поля, графы счетов-фактур, и задают вопросы к подписантам документа. Судебная практика в этом вопросе обширная, а зачастую и противоречивая.

Разберем документарные ошибки подробнее.

Ошибка в адресе

Налоговики отказывают в вычете, если указан фактический адрес вместо юридического, прописанного в Уставе. Законодательством не предусмотрено, что у юрлица может быть какой-то другой адрес, отличный от того, что значится в учредительных документах. Именно эта логика лежит в основе судебных решений не в пользу налогоплательщиков.

При этом встречаются и противоположные мнения судей, основанные на том, что в ст. 169 НК не указано, какой конкретно адрес подлежит отражению в счет-фактуре. А значит и отказ в зачете НДС не обоснован.

Стоимость товаров, работ или услуг и налога по ним в счет-фактуре не соответствует договору

Такое встречается, когда налоговый инспектор не учел изменение условий договора, или когда расчет, произведенный налоговиком самостоятельно из, например, КС-2, не соответствует значениям в счет-фактуре. Обычно в таком случае говорят о нарушении пп. 8 п. 5 ст. 169 НК.

Поэтому, собираясь оспаривать позицию чиновников, соберите документы, подтверждающие вашу правоту и ошибочность мнения представителей ФНС.

Недостаточность информации в счете-фактуре

Например, не указаны единицы измерения, количество или другие сведения. ФАС ЗСО в постановлении от 14.02.2013 № А03-1222/2012 охарактеризовал такие ошибки при соблюдении остальных условий, необходимых для зачета НДС, как недочеты, не способствующие получению неправомерной налоговой выгоды. Это значит, что получить вычет по НДС по таким документам можно.

Налоговики не могут отказать в вычете, если не будут заполнены данные о прослеживаемых товарах (письмо ФНС от 25.10.2021 № СД-4-3/15059@).

Нарушение пятидневного срока

Если выездная проверка или налоговый контроль выявили счета-фактуры, оформленные после пятидневного срока после отгрузки товара, инспекторы могут указать на нарушение п. 3 ст. 168 НК и отказать в вычете. Однако Минфин считает иначе.

В письме от 06.04.2022 № 03-07-09/28875 чиновники указывают, что счет-фактура, выставленный с нарушением срока — не основание отказать в вычете по НДС.

Если счет-фактура выставлен за оказанные услуги или выполненные работы, важно, чтобы в графе 1 было описание того, что конкретно делалось. Фразы типа «Оказаны услуги по договору…» приведут к отказу в возмещении НДС.

Получи проверку контрагента бесплатно!

Регистрируйся на Новой Платформе.

У подписанта в счете-фактуре не было права подписи

Известны случаи, когда налоговикам удалось доказать, что отказ возместить НДС по счету-фактуре, подписанному лицом, не имевшим на то право, обоснован:

- решение Арбитражного суда Кемеровской области от 11 октября 2018 по делу № А27-20776/2017 (здесь вопрос о подписи в счет-фактуре рассматривался наряду с другими критериями недобросовестности);

- Арбитражный суд Уральского округа в постановлении от 27.01.2020 № А71-5923/2019. А тут уже контрагент пытался высудить сумму налога, по которой получил отказ в вычете, его смутила подпись в документе.

Отсутствие документов

Нехватка документа — повод для отказа в вычете по НДС. И далеко не всегда речь идет о счет-фактуре.

Откажут, если не хватает того или иного документа, подтверждающего, что сделка реально состоялась, а поставщик уже ликвидировался. У налоговиков скорее всего сформируется мнение, что действия покупателя были направлены на получение налоговой выгоды.

И все же побороться за НДС, даже если ваш контрагент кажется ФНС сомнительным можно, примеры тому есть судебной практике, например, Определение Верховного Суда РФ 14.05.2020 № 307-ЭС19-27597.

Известны случаи, когда налоговики отказывают в вычете, если нет ТТН. В постановлении ФАС МО от 17.12.2010 № КА-А40/15868-10 суд руководствовался тем, что основание для принятия на учет товаров — товарная накладная, а не ТТН, и принял решение в пользу налогоплательщика. Но далеко не все суды придерживаются этой позиции.

К этой группе причин для отказа отнесем и незаключенный договор. Точнее таким его сочтут налоговики, если предмет договора — долгосрочная аренда, а установленным образом договор не зарегистрировали. Ведь именно дата регистрации считается датой заключения в этом случае (п. 2 ст. 651 ГК).

Отсутствие заключенного договора для ФНС — повод не принимать входящий НДС. Если не удастся договорится с ФНС и подтвердить сделку другими документами, то право на вычет придется доказывать в суде.

Проблемы с контрагентом

Нарушил закон поставщик, а отвечать за это приходится покупателю. В этом и заключаются налоговые риски при заключении договора на поставку товаров, выполнение работ или оказание услуг без проявления должной осмотрительности. Почему могут отказать:

У инспектора есть подозрения в реальности и добросовестности поставщика

ФНС откажет в принятии вычетов по всем документам, полученным от такого контрагента, если в ИФНС отсутствуют сведения о компании.

Известны случаи, когда суды занимали сторону налогоплательщика даже при наличии «проблемного» контрагента (постановлении АС Уральского округа от 04.08.2021 № Ф09-4834/20 по делу № А76-25957/2018). Но это не означает, что можно бросаться во все тяжкие.

Проверка поставщика и вскрывшиеся нелицеприятные факты о нем еще на этапе до заключения договора, могут предотвратить сделку, рискованную не только с точки зрения гражданского, но и налогового законодательства.

С помощью сервиса Контрагент.рф вы в режиме реального времени узнаете всю подноготную о партнере: участвовал ли он в «серых» схемах, замешан ли в применении необоснованной налоговой выгоды по НДС, имеет ли проблемы с возмещением, как у него прошли встречные проверки и прочее.

Сюда же можно отнести и случаи, когда стороны реальны, а товарооборот «виртуален». В постановлении АС МО от 09.10.2018 № Ф05-16047/2018 по делу № А41-46714/2017 судьи поддержали представителей ФНС, которые смогли доказать формальность документообмена между контрагента и отсутствие реальной сделки.

Разрыв по НДС

То есть вы отразили входящий НДС в книге покупок, а поставщик в книге продаж — нет, да еще и налог он видимо не заплатил. Получается, что контрагент не исполнил обязанность по уплате НДС, деньги в бюджет не поступили, а значит и покупателю вернуть из бюджета нечего. Выявляют налоговики такие разрывы легко. При проверке деклараций программное обеспечение автоматически проводит нити от одного партнера к другому и указывает на несоответствия. Пример — постановление АС ВСО от 28.11.2019 № Ф02-5752/2019 по делу № А33-3112/2019.

Суды поддерживают такой подход налоговиков. Так что, если контрагент не уплатил налог, на возмещение не рассчитывайте. Можно конечно попробовать взыскать потом НДС с поставщика в порядке возмещения убытков. Такой подход ФНС вполне устраивает, как и суды, но надо, чтобы в договоре при этом имелись специальные налоговые оговорки.

Ошибки в отчетности

Еще одна распространенная причина отказать в вычете по НДС — ошибки в декларации. Не все инспекторы хотят докопаться до правды и запрашивают у налогоплательщика пояснения. Многие считают, что это их право, а не обязанность (ст. 88 НК).

Бывает, что налоговики требуют уточнить декларацию для получения ранее упущенных сведений по счетам-фактурам, вычет по которым был заявлен позднее. Отказались уточняться — получите отказ в возмещении.

Подача уточненной декларации в этом случае право налогоплательщика, ведь если он заявил вычет законно и обладает нужными документами, а ФНС стоит свои претензии на основании гипотез и сомнений — правда на стороне налогоплательщика. Только вот доказывать правоту придется, скорее всего, в суде.

Получи проверку контрагента бесплатно!

Регистрируйся на Новой Платформе.

Если импортные товары приобретены в России у российского продавца, неуказание в выставленном им счете-фактуре страны происхождения товара и регистрационного номера таможенной декларации не является основанием для отказа в вычете НДС покупателю. Налогоплательщик несет ответственность только за перенос данных о стране происхождения и таможенной декларации из полученных счетов-фактур в те, которые выставляет он сам. На это указал Минфин в письме от 19.11.2020 № 03-07-08/100959.

А если эти товары завозятся с территории стран — участниц ЕАЭС, то ввоз вообще производится без оформления таможенных деклараций. При этом по правилам ТС (Таможенного союза ЕАЭС) товарами ТС признаются не только товары, произведенные непосредственно на территории союза, но и товары из третьих стран, выпущенные в свободное обращение в ТС.

Это значит, что при продаже таких товаров в РФ продавец может не указывать в счете-фактуре страну их происхождения и номер ТД. Например, графы 10 и 11 могут не заполняться на товары, произведенные в Китае, но ввезенные в РФ через Белоруссию. Что и подтвердил Минфин письмом от 15.09.2016 № 03-07-13/1/53940.

Проблем с вычетом это не принесет. Поэтому просить продавца исправлять такой счет-фактуру не нужно.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Обо всех нюансах оформления счетов-фактур узнавайте из материалов нашей одноименной рубрики.

Перечень ошибок, критичных для вычета, вы найдете в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Корректировка ГТД и восстановление НДС в БП 3.0

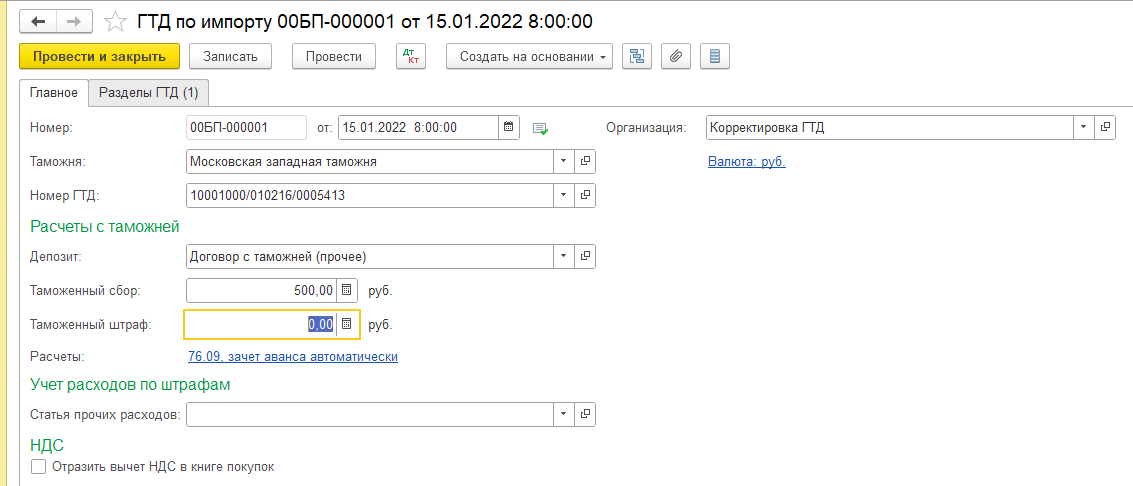

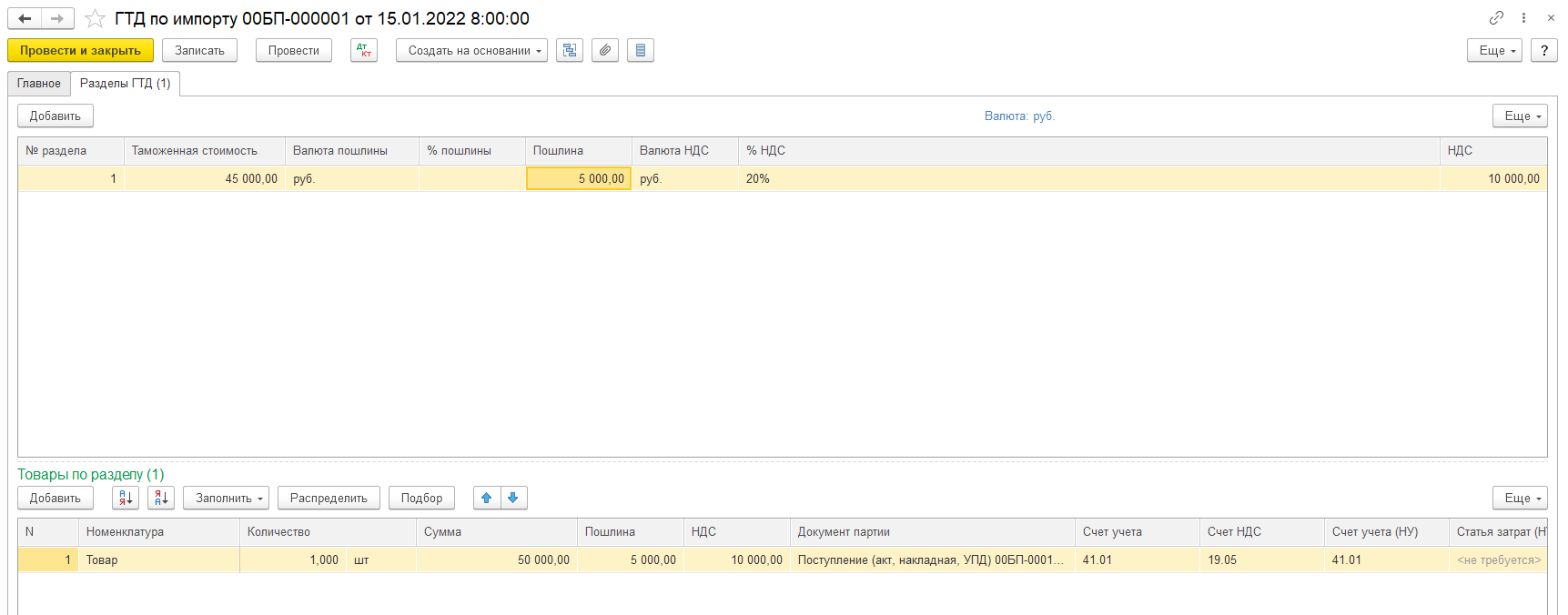

В январе 2022 года была отражена таможенная стоимость импортированных товаров документом Поступление товаров (раздел Покупки – Поступление (акты, накладные, УПД) – Поступление — Товары). Обращаем внимание, что счет учета НДС 19.05 «НДС, уплаченный при ввозе товаров на территорию Российской Федерации». На основании Поступления товаров создан документ ГТД по импорту

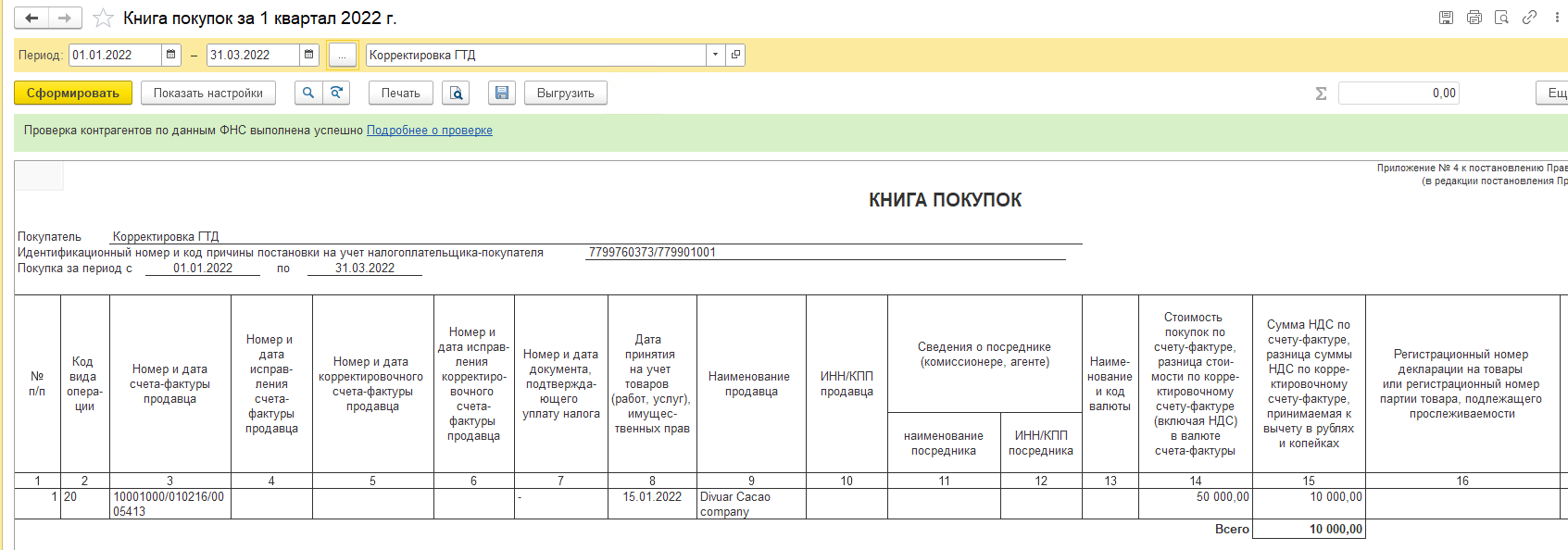

Уплаченный НДС принят к вычету:

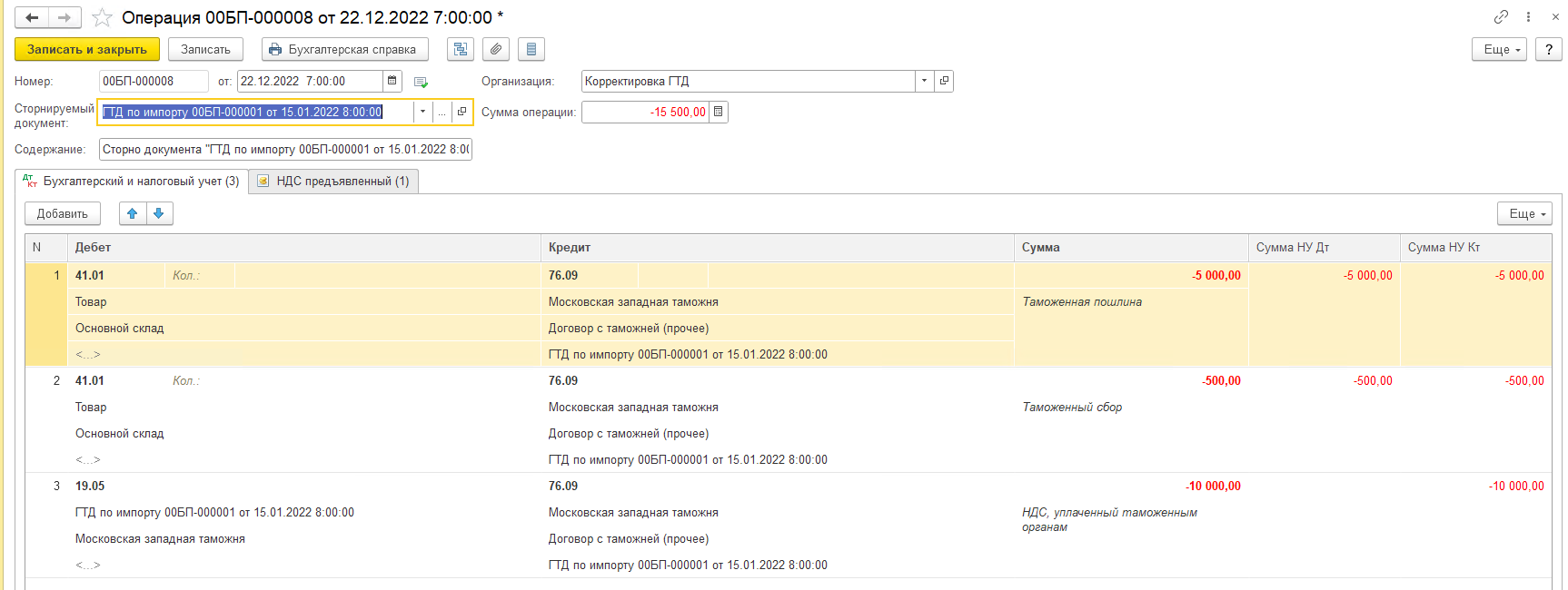

В декабре 2022 года таможенная стоимость выпущенного товара была скорректирована в сторону уменьшения, в связи с чем разница НДС между первоначальной стоимостью и скорректированной подлежит восстановлению. Восстанавливаемая сумма НДС 2 000,00 руб.

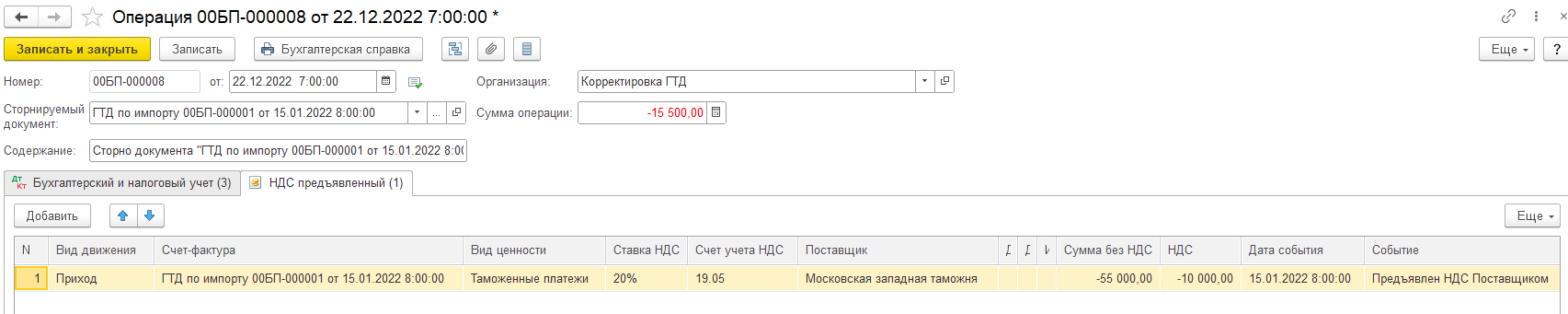

Создаем сторно первоначальной ГТД прошлого периода с помощью документа Операции – Операции, введенные вручную – Операция – Сторно документа. В поле Содержание

выберите первую ГТД, после этого все табличные части заполнятся автоматически.

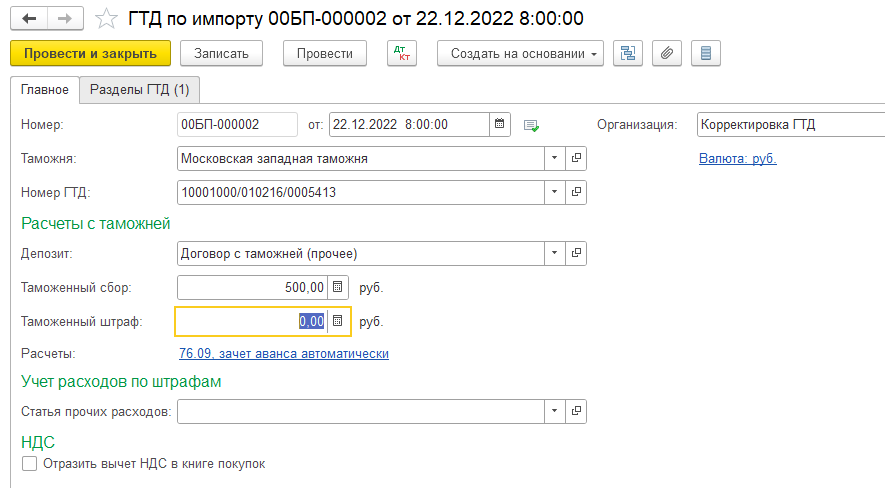

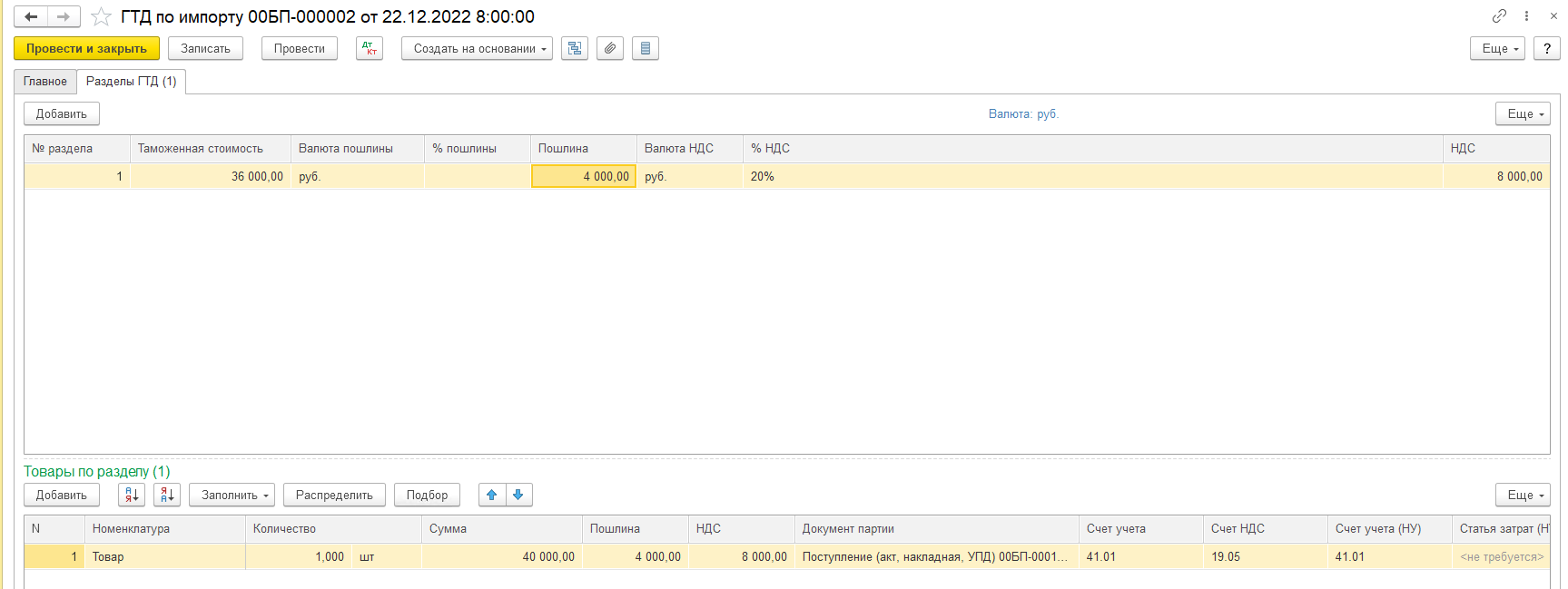

Вводим новый ГТД копированием первоначально созданного документа «ГТД по импорту» и заполняем следующими данными из КТД:

– «Таможенный сбор»

– «Таможенная стоимость», «Пошлина», «НДС» из КТД

Переходим в движения созданного документа «ГТД по импорту» и, установив флаг Ручная корректировка удаляем в Журнале учета счетов-фактур сумму по графе Сумма по счету-фактуре:

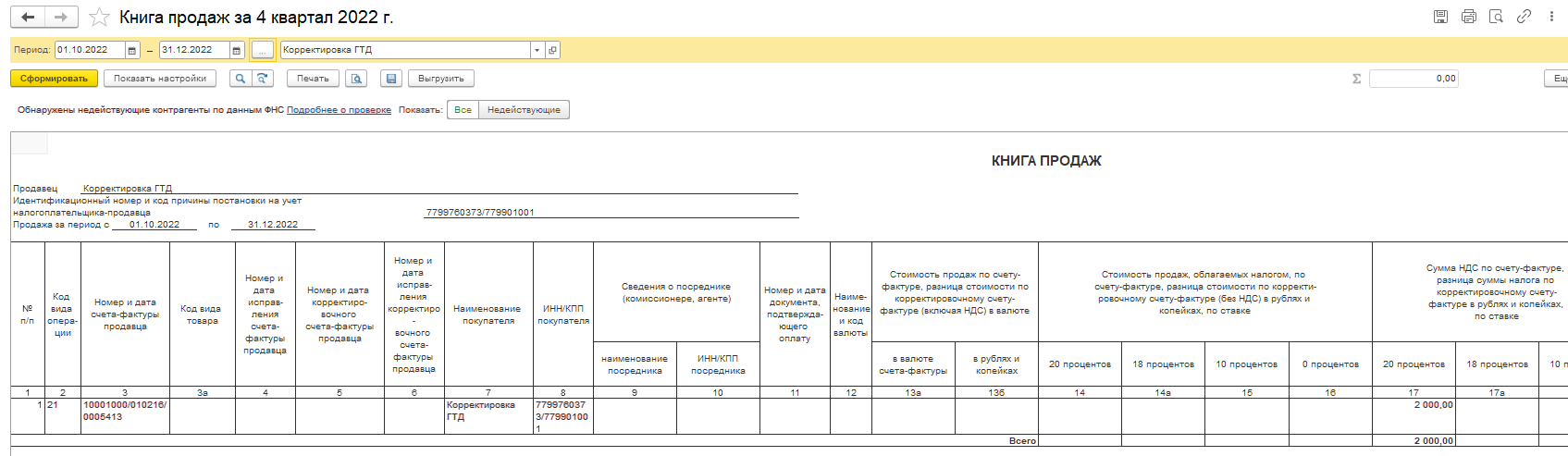

Создаем Регламентную операцию по НДС Восстановление НДС с отражением восстановления в книге продаж: раздел Операции, Регламентные операции НДС.

В графах Поставщик, Счет-фактура заполняем таможенный орган и «ГТД по импорту», далее заполняем графы: Вид ценности, Счет НДС, % НДС и в графе НДС указывается сумма восстановленного НДС. Остальные графы не заполняются:

Проверяем запись в Книге продаж и убеждаемся, что данные заполнены корректно:

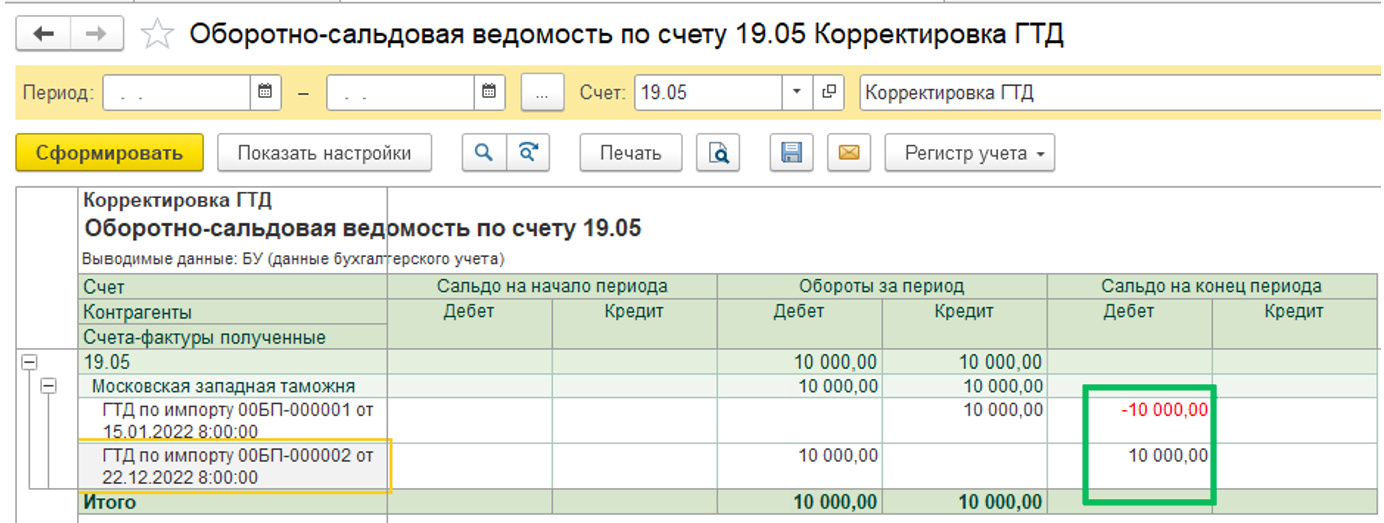

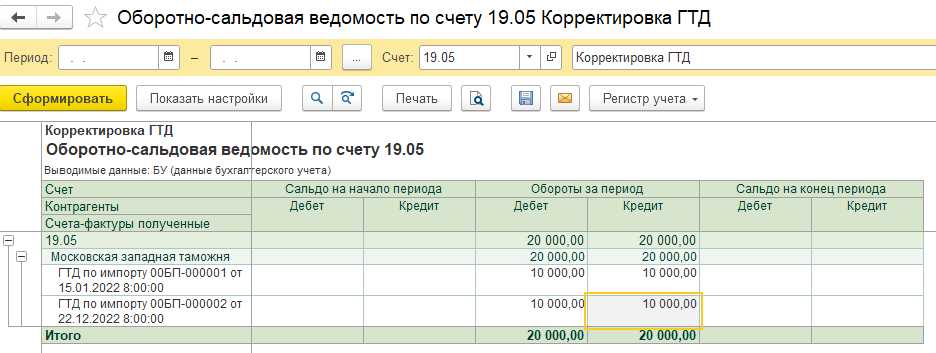

Теперь формируем ОСВ по счёту 19.05. Сальдо необходимо устранить:

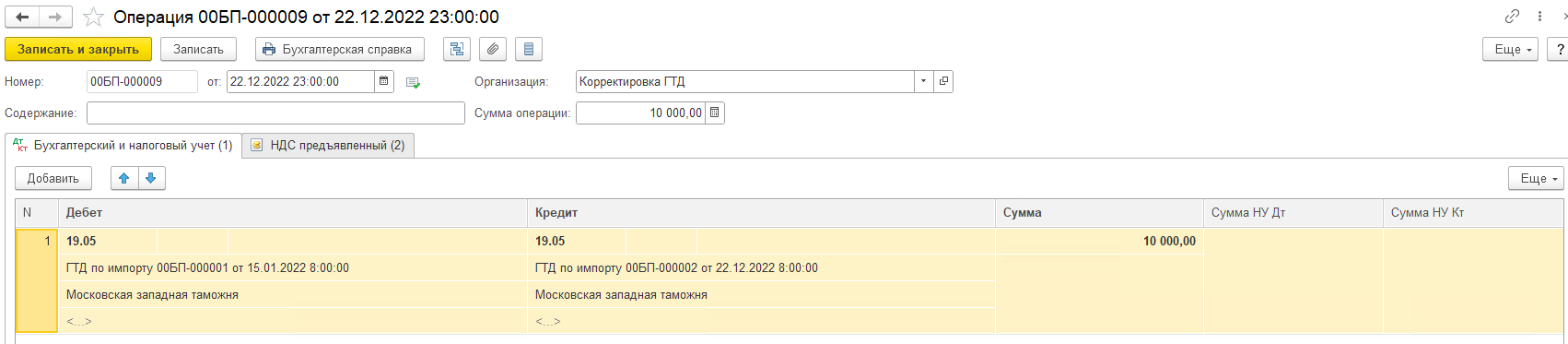

Это возможно за счёт операции, введённой вручную:

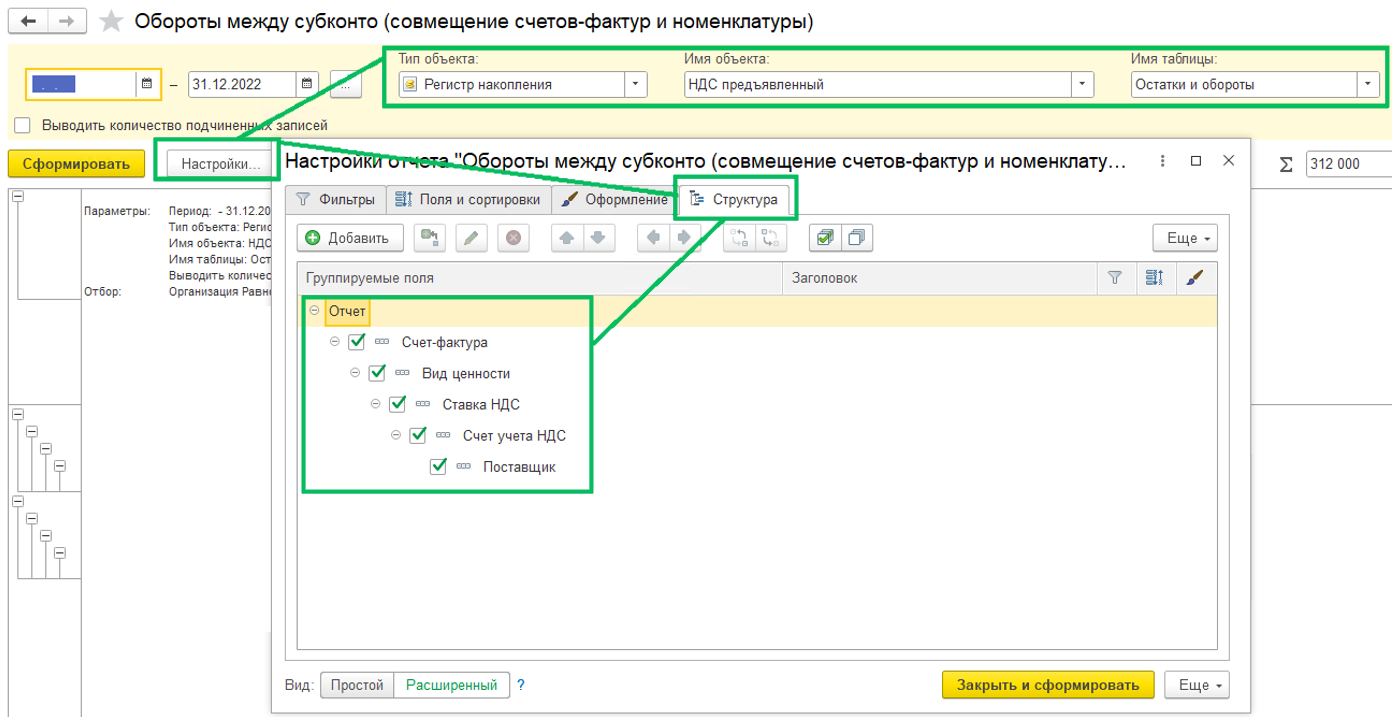

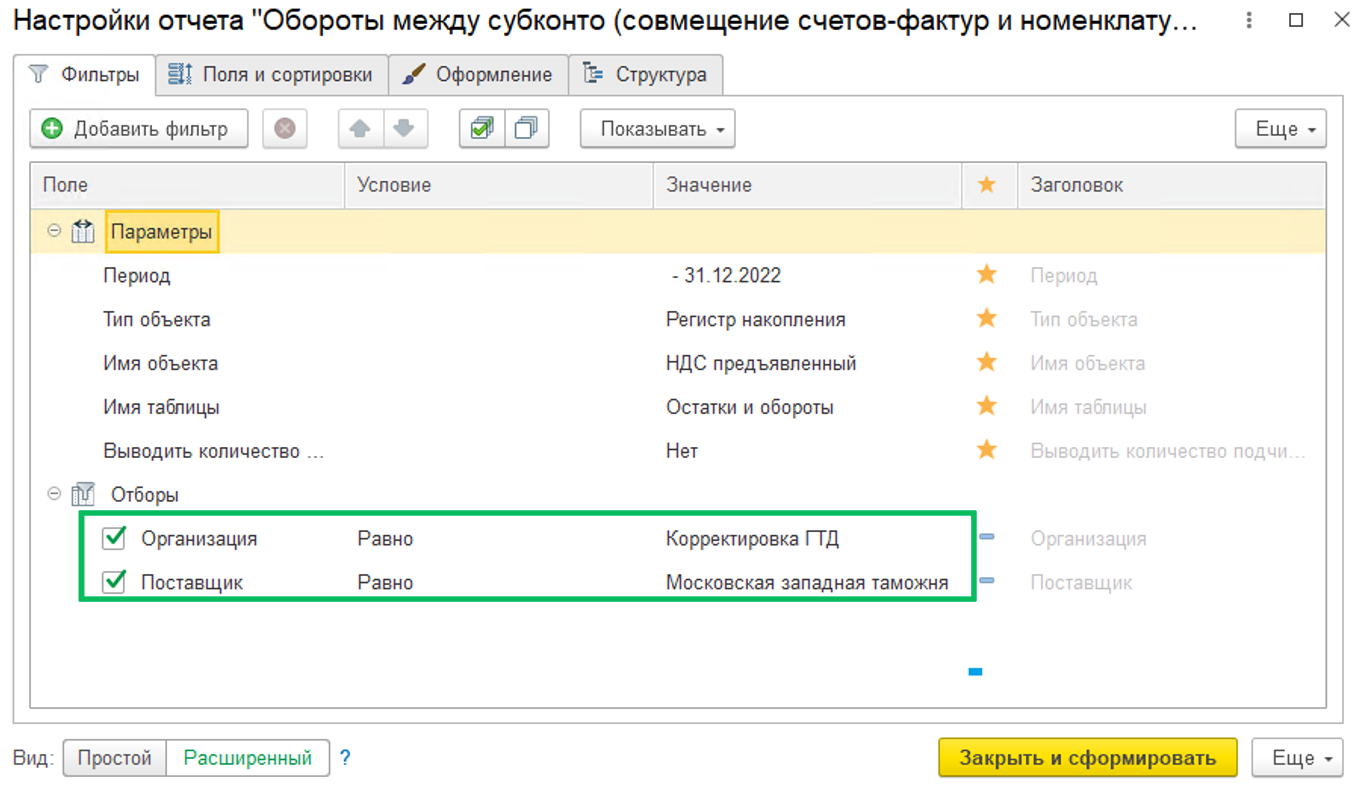

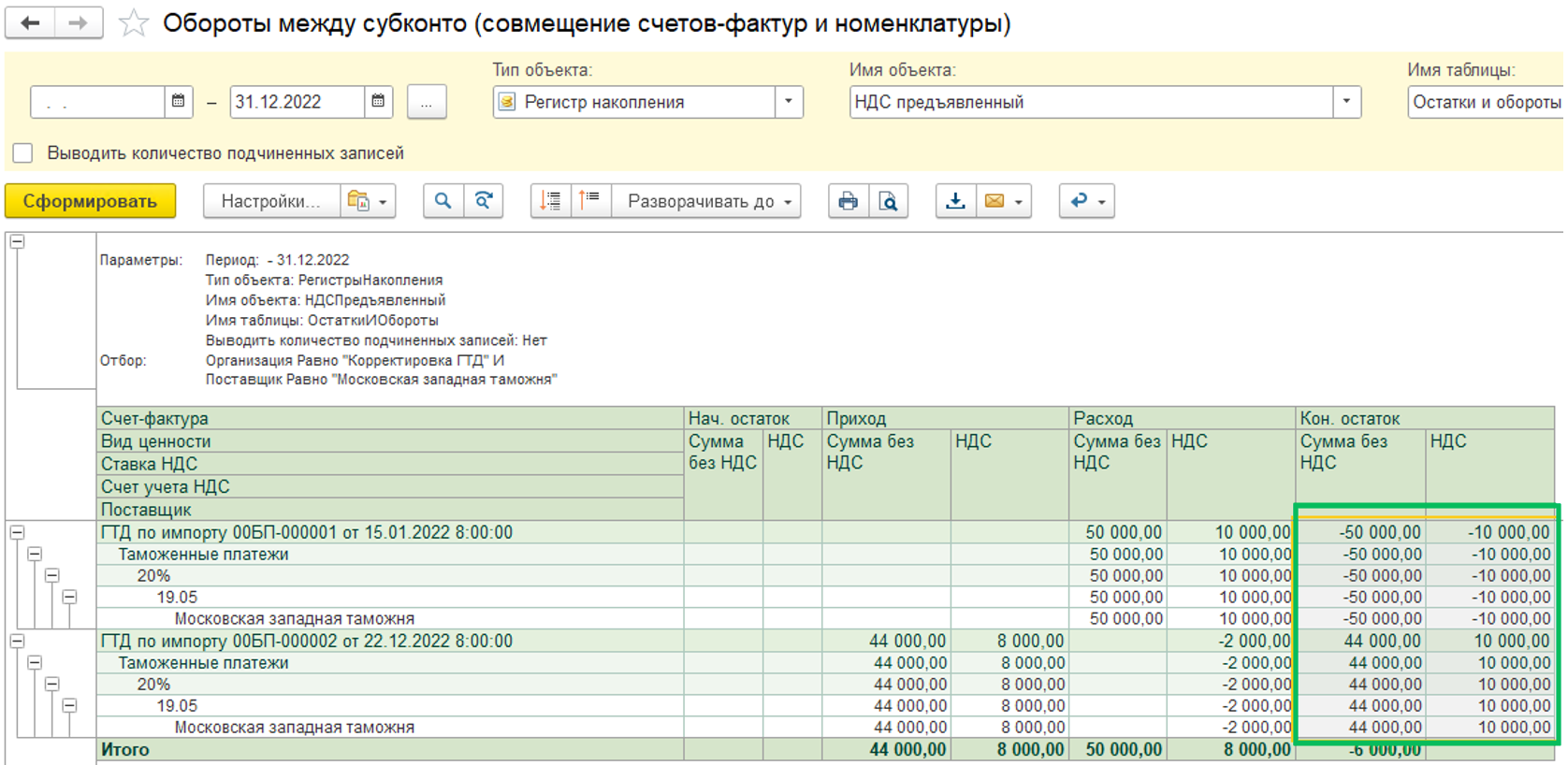

Также необходимо сформировать универсальный отчёт по регистру накопления «НДС предъявленный»:

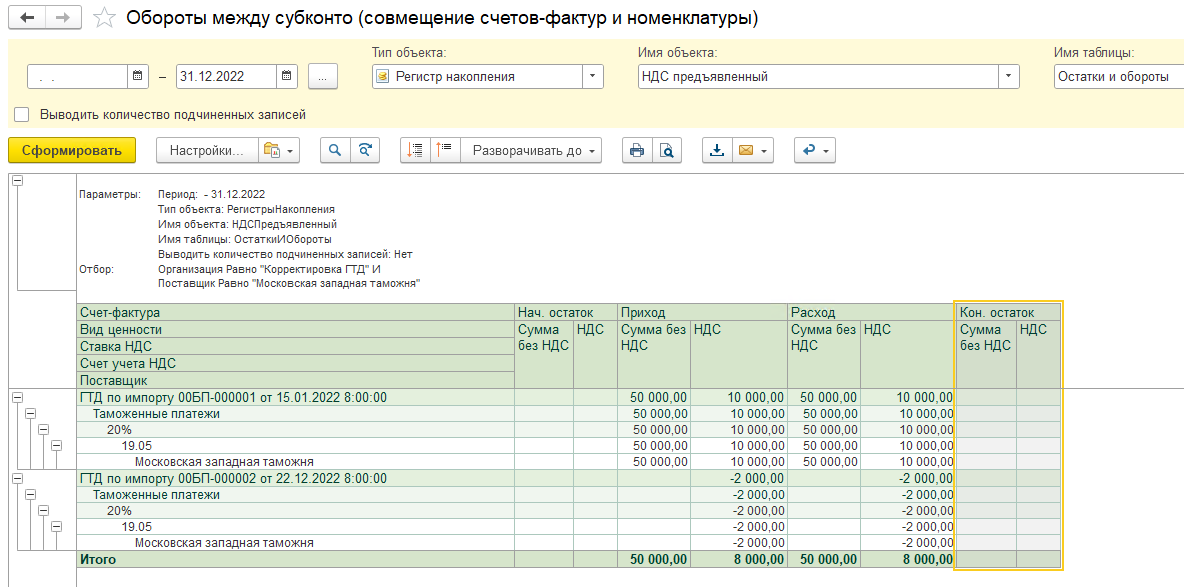

Остатки по регистру накопления НДС предъявленный также необходимо устранить:

Делается это также в ручной операции (регистры возможно добавить через кнопку Ещё):

После корректировки регистра и бухгалтерских проводок сальдо в БУ и остатков по регистру не остаётся:

(Рейтинг:

5 ,

Голосов: 6 )

Материалы по теме

Вычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые не позволяют определить продавца или покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку.

Рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре. А при обнаружении ошибок обращаться к продавцу с просьбой внести исправления.

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются существенными, если они могут стать причиной отказа в вычете НДС. К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2 ст. 169 НК РФ):

1) продавца или покупателя.

Это ошибки в наименовании продавца или покупателя, их адресе и ИНН, из-за которых инспекция не может установить продавца или покупателя.

К примеру, в строке 6 счета-фактуры указали не наименование покупателя из учредительных документов, а Ф.И.О. его сотрудника (Письмо ФНС России от 09.01.2017 № СД-4-3/2@).

Проверить данные продавца (покупателя) вы можете на сайте ФНС России

2) наименование отгруженных товаров (работ, услуг, имущественных прав).

К примеру, вместо «мука ржаная» указано «мука пшеничная» (Письмо Минфина России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная информация, но достаточная для определения товара (работы, услуги, имущественного права), то на вычет это не влияет (Письмо Минфина России от 17.11.2016 N 03-07-09/67406);

3) стоимость товаров (работ, услуг, имущественных прав) и сумму НДС.

Например, это могут быть:

— арифметические ошибки в стоимости или в сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения (Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную налоговую ставку.

К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг), имущественных прав, ставку и сумму налога, то такие ошибки несущественные и из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Ошибка в адресе в счете-фактуре

Ошибки в адресе в счете-фактуре для продавца не влекут налоговых последствий. Но они могут привести к отказу покупателю в вычете НДС. Это связано с тем, что этот реквизит является обязательным и помогает налоговому органу идентифицировать продавца или покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в счете-фактуре есть и другие данные, по которым инспекция устанавливает продавца и покупателя. К ним, в частности, относятся их наименования и ИНН. Поэтому ошибка в адресе не всегда влечет отказ в вычете. Это подтвердил и Минфин России в Письме от 02.04.2015 N 03-07-09/18318.

Если в счете-фактуре указан неполный адрес, по сравнению с адресом в ЕГРЮЛ (ЕГРИП), то это также не приведет к отказу в вычете при возможности идентифицировать покупателя на основании иных реквизитов счета-фактуры (Письмо Минфина России от 30.08.2018 N 03-07-14/61854).

Если адрес совпадает с адресом из ЕГРЮЛ (ЕГРИП), но есть технические ошибки в его написании, покупатель может принять НДС к вычету. К примеру, допустимы (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455):

• сокращения слов;

• замена прописных букв на строчные или наоборот;

• изменение местами слов в названии улицы;

• дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет и др.

Рекомендуем сверять адрес с данными из ЕГРЮЛ (ЕГРИП). Данные из ЕГРЮЛ доступны на сайте ФНС России

При обнаружении существенных ошибок в адресе в счете-фактуре рекомендуем покупателю обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Неверный ИНН в счете-фактуре

Неверное указание ИНН в счете-фактуре не влечет налоговых последствий для продавца. Но покупателю могут отказать в вычете, поскольку это обязательный показатель и по нему налоговый орган идентифицирует продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в конкретной ситуации суд может встать на сторону покупателя.

Так, например, АС Западно-Сибирского округа посчитал, что ошибка в ИНН не препятствует определению суммы НДС и идентификации контрагента по сделке (см. Постановление АС Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017).

Тем не менее рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре, а при обнаружении ошибок — просить продавца внести исправления. Ведь такая ошибка может привести к спору с налоговым органом.

Арифметическая ошибка в счете-фактуре

Из-за арифметических ошибок в счете-фактуре покупателю могут отказать в вычете НДС, если такие ошибки не позволяют определить стоимость товаров (работ, услуг) и сумму предъявленного налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491).

При обнаружении таких ошибок рекомендуем обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Несущественные ошибки в счете-фактуре

Несущественными являются ошибки, которые нельзя отнести к существенным ошибкам. То есть это ошибки, которые не мешают идентифицировать продавца, покупателя, наименование, стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога.

Несущественная ошибка не может быть причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ).

К несущественным ошибкам, например, относятся:

1) опечатки в наименовании и адресе покупателя или продавца, например:

— указание Ф.И.О. покупателя-предпринимателя без слов «ИП» (Письмо Минфина России от 07.05.2018 N 03-07-14/30461);

— замена прописных букв на строчные в наименованиях продавца и покупателя (Письмо Минфина России от 18.01.2018 N 03-07-09/2238);

— лишние символы, например тире или запятые (Письмо Минфина России от 02.05.2012 N 03-07-11/130);

— сокращения в адресе, замена прописных букв на строчные или наоборот, смена местами слов, дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455);

2) нарушение нумерации счетов-фактур;

3) указание графического символа рубля вместо наименования валюты (Письмо Минфина России от 13.04.2016 N 03-07-11/21095);

4) указание кода вида товара по ТН ВЭД ЕАЭС при реализации товаров на территории России (Письмо Минфина России от 09.01.2018 N 03-07-08/16);

5) прочерк вместо фразы «без акциза» в графе 6 (Письмо Минфина России от 18.04.2012 N 03-07-09/37);

6) отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%» (Письмо Минфина России от 03.03.2016 N 03-07-09/12236).

Ошибка в номере счета фактуры

Для продавца такая ошибка не влечет налоговых последствий.

Покупателю из-за ошибок в нумерации счетов-фактур не откажут в вычете по НДС. Ведь это не мешает идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога (п. 2 ст. 169 НК РФ, Письмо Минфина России от 12.01.2017 N 03-07-09/411).

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).

В счете-фактуре не указан номер платежного поручения

Отсутствие в счете-фактуре номера платежного поручения не может стать основанием для отказа покупателю в вычете по НДС. Это не мешает налоговому органу идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку (п. 2 ст. 169 НК РФ). Таким образом, это не относится к существенным ошибкам, препятствующим получению вычета.

В счете-фактуре неверно указана страна происхождения товара или номер таможенной декларации

Если в счете-фактуре неверно указаны (не указаны) код или название страны происхождения товара либо номер таможенной декларации, то это не будет существенной ошибкой, которая препятствует вычету НДС у покупателя. Вычет по такому счету-фактуре правомерен (п. 2 ст. 169 НК РФ, Письмо ФНС России от 04.09.2012 N ЕД-4-3/14705@).

В судебной практике есть примеры решений о том, что из-за недостоверной информации о стране происхождения товара и номере таможенной декларации нельзя отказать в вычете по реальной операции.

См. Позицию АС округов.

Постановление Арбитражного суда Московского округа от 22.03.2017 N Ф05-2626/2017 по делу N А40-96836/2016

Постановление Арбитражного суда Московского округа от 21.03.2016 N Ф05-2082/2016 по делу N А41-6499/2015

Постановление Арбитражного суда Северо-Западного округа от 06.04.2016 N Ф07-906/2016 по делу N А52-2333/2015

Постановление Арбитражного суда Северо-Кавказского округа от 18.11.2019 N Ф08-10298/2019 по делу N А53-37211/2018

На практике иногда предлагают не принимать к вычету НДС, если в счете-фактуре не указаны данные о стране происхождения импортного товара.

Мы не рекомендуем следовать такому подходу, поскольку в НК РФ нет запрета на вычет в таком случае. Отказ в вычете возможен, только если налоговые органы не могут идентифицировать данные, которые указаны в п. 2 ст. 169 НК РФ.