Для начала напомним, в каких случаях может быть заполнен европротокол. Участников аварии должно быть два, повреждения — только у машин. Это значит, что не должно пострадать никакое имущество — ни городское (заборы, столбики), ни частное (разбившиеся телефоны, ноутбуки).

В ДТП не должно быть пострадавших людей, а между водителями не должно возникнуть споров по обстоятельствам аварии. Важно убедиться, что у обоих участников происшествия в порядке все нужные документы: действующие водительские удостоверения и полисы ОСАГО, в которые вписаны водители-участники ДТП. О наиболее частых ошибках при заполнении бумажного европротокола «РГ» рассказал автоюрист Дмитрий Вахрин.

Первый случай: виновник ДТП не признает свою вину или участники пишут об обоюдной вине. В европротоколе обязательно должна быть фраза «Свою вину в ДТП признаю» и виновник должен быть один. Второму участнику во избежание недоразумений лучше написать «В ДТП не виноват». Водители могут думать, что чья-то вина следует из объяснительных, но в страховой, как правило, никто не будет вникать в тонкости в случае с европротоколом. Признание вины одним из участников — это ключевой момент для назначения выплаты потерпевшему.

Вторая ошибка — несовпадение бланков европротокола. При оформлении договора ОСАГО их выдает страховая. В типографском бланке протокола первый лист — это оригинал, а второй — копия, которая является оттиском. По закону об ОСАГО виновник ДТП должен завезти в страховую свою часть — копию. По правилам содержание лицевой стороны оригинала и копии должно быть идентичным.

Зачастую водители заключают договоры со страховой в электронном виде, и бланки европротокола, как и полис, получают распечатанными на обычном принтере. В результате, когда случается ДТП, то заполняют два листа вместо одного. Степень допустимых различий между двумя листами нигде не прописана. Однако страховые компании могут использовать это как повод для отказа в выплате или заставить переписывать извещение о ДТП.

Схожая ошибка — большое количество исправлений. Если есть зачеркивания, то лучше не просто заверить это фразой «Исправленному верить». Следует продолжить так: «читать: (и далее фраза, как она должна выглядеть)». При этом подписи после добавленной фразы ставят оба участника ДТП. Если есть возможность — лучше взять новый бланк и обойтись минимумом исправлений.

Еще одна ошибка при заполнении европротокола связана с оборотной стороной листа. На первом листке, как правило, все понятно. На обороте участники пишут объяснительные, каждый на своем экземпляре. То есть виновник должен написать свою объяснительную на копии, а не на оригинале. Если он напишет ее на обороте оригинала, это будет ошибкой.

Напомним, оригинал протокола должен остаться у потерпевшего. Желательно, чтобы виновник написал свою объяснительную в присутствии потерпевшего, которому следует написанное сфотографировать. Также потерпевшему нужно не забыть снять на телефон все документы виновника — водительское удостоверение, свидетельство о регистрации транспортного средства с обеих сторон и полис ОСАГО.

Следующая ошибка связана с действиями виновника после заполнения европротокола.

«У него есть три обязанности. Первая — завезти копию протокола в свою страховую в течение 5 рабочих дней. Вторая — сохранять повреждения, причиненные его машине, в течение 15 дней. И третья — если страховая попросит его показать машину даже по истечении этих 15 дней, то в течение 5 рабочих дней после получения письма с таким требованием виновник должен свою машину предоставить.

В страховании есть понятие регресса. Оно означает, что страховщик получает право взыскать с виновника ДТП тот ущерб, который был выплачен потерпевшему. За невыполнение первой обязанности по предоставлению копии регресс отменен с 1 мая 2019 года. Но за невыполнение второго и третьего пункта он сохраняется. Проще говоря, виновник может получить счет за ремонт машины потерпевшего даже если у него был полис ОСАГО», — пояснил Дмитрий Вахрин.

Частая ошибка связана с определением суммы ущерба. Несмотря на возможность оформить европротокол через приложение «Помощник ОСАГО», где лимит выплат составляет 400 тысяч рублей, многие предпочитают заполнять бланки вручную, по старинке. Лимит в этом случае составляет 100 тысяч. Потерпевшему нужно заранее решить, хватит ли ему на ремонт этой суммы? У машины могут быть скрытые повреждения, зачастую — более серьезные, чем видимые. В увеличении лимита страховая может отказать, либо отправить в ГИБДД за дополнительными документами.

ОСАГО, это не только обязаловка и пустые траты. Сколько бы тонн желчи не выливали на автогражданку, она имеет один жирный плюс – она возмещает ущерб, причиненный пострадавшим в ДТП водителям и пешеходам. Но для виновника не все так просто. Во всей этой истории он легко может стать “козлом отпущения”, даже если согласиться со своей виной и пойдет на оформление ДТП без сотрудников полиции.

Одна из схем “развода” водителей – предъявление регрессного требования. Мол, нарушили закон – возмещайте расходы на выплату компенсации пострадавшим! И вся прелесть в том, что СК будет использовать регресс, даже когда основания для его применения “притянуты за уши”! Как быть? Вооружаемся законом, сосредотачиваем внимание и крушим надежды страховщика предъявить регресс виновнику по европротоколу.

Право на регресс

Статья 14 ФЗ № 40 от 25.04.2002 “Об обязательном страховании гражданской ответственности владельцев транспортных средств” (далее — ФЗ “Об ОСАГО”, ФЗ № 40) исчерпывающим образом объясняет, в каких случаях страховая компания имеет право на регресс. Из описанных оснований выделим только те, которые дают право на страховой регресс по европротоколу (оформления ДТП без сотрудников полиции). А именно:

- причинение ущерба автомобилю пострадавшего, в том числе в целях получения страховки;

- самостоятельное проведение ремонта либо утилизация автомобиля виновником ДТП до истечения 15-дневного срока с момента аварии;

- непредоставление автомобиля страховщику для осмотра по его требованию;

- предоставление страховщику недостоверных сведений об автомобиле при заключении договора страхования в электронном виде;

- истечение срока действия диагностической карты на момент столкновения, если причиной ДТП стала неисправность автомобиля (действует с 08.06.2020).

До 01.05.2019 самым распространенным основанием для регрессного требования было нарушение водителем-виновником сроков направления европротокола в свою страховую – сделать это нужно в 5-дневный срок. Начиная с мая 2019 года нарушение такого требования основанием для регресса не является, хотя само требование направить извещение о ДТП в течение 5 дней сохранилось. Отмена этого основания не касается ДТП, произошедших до 01.05.2019 – в этих случаях право на регресс сохраняется.

Находчивости страховщикам не занимать, они найдут такие основания даже там, где ими и не пахло. СК обязательно пришлет вам претензию с требованием возместить расходы и угрозами в противном случае подать в суд. Задача водителя – не паниковать. Правильный правовой анализ сложившейся ситуации поможет построить достойную линию защиты, и это единственный способ, как избежать регресса по европротоколу.

Без достаточных оснований: что предпринять водителю?

Практика регрессных споров включает львиную долю случаев, когда требования о компенсации возмещения в пользу страховщика очевидно необоснованные. Если и вам пришло такое “письмо счастья” – не платите сразу, даже если сумма по вашим меркам незначительная. Шаг за шагом мы и наши юристы найдем оптимальный выход из любой ситуации.

Шаг 1. Есть ли право на регресс?

Определите, действительно ли СК обоснованно предъявило требование о регрессе по европротоколу ОСАГО. Основания, которыми мотивировано требование, должны быть указаны в претензии. Например, ненаправление извещения о ДТП в срок, непредставление автомобиля для осмотра по требованию СК, самостоятельный ремонт ТС до истечения 15 дней и так далее. Если суть претензии – ложь, подготовьте доказательства своей правоты. Например, почтовую квитанцию об отправке документов страховщику в срок.

Шаг 2. А была ли оплата?

Право на регресс возникает у страховщика, только если он произвел выплату страхового возмещения и может это подтвердить. Ссылаясь на это, запросите в страховой компании документы, подтверждающие такое перечисление. Если документальные доказательства этого не будут предоставлены, вы вполне законно можете усомниться в переходе права регрессного требования к страховщику. И пока он не докажет обратного, можно не платить.

Шаг 3. Проверить ущерб

Размер регрессного требования обоснованно может вызывать у водителя сомнения. И правда, а откуда вам знать, что сумма была объективной?! Если правильность оценки ущерба сомнительна и кажется вам завышенной – направьте отзыв, не согласившись с претензией в части размера причиненного вреда и потребуйте проведения независимой экспертизы.

Образец отзыва на претензию

Образец отзыва на претензию.docx ≈ 9 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Шаг 4. Не истек ли срок давности?

В отношении регрессных требований действует общий 3-летний срок исковой давности. Но его течение, в отличие от общих случаев, начинается с момента погашения страховщиком основного обязательства (ч. 3 ст. 200 ГК). То есть только после того, как он перечислил деньги страховщику пострадавшего. Если с этой даты прошло 3 года, но СК так и не подала на вас в суд – “сушите вёсла”, согласно ст. 199 ГК, это является основанием для отказа страховщику в иске и отмены регресса по европротоколу (Апелляционное определение Мосгорсуда от 08.07.2015 по делу 3323195/15).

Если дело дошло до суда

Как только вы откажетесь платить добровольно, страховая не будет медлить и вскоре точно подаст на вас в суд. Решительные действия – залог вашего успеха. По сути, стратегия поведения не будет отличаться от шагов при досудебном урегулировании в претензионном порядке. Получив копию искового заявления, вам необходимо:

- Изучить иск и найти его обоснование – чем СК аргументирует необходимость взыскания убытков в порядке регресса.

- Определить, действительно ли такое требование обоснованно. Были ли у страховщика законные основания предъявлять регресс? Проверить сроки исковой давности. Если они истекли – заявить в суде об их применении и необходимости отказа в иске.

- До первого заседания составить возражение на иск в свободной форме и направить его в суд. Укажите, что все требования закона с вашей стороны были исполнены – извещение направлено или лично передано в СК вовремя, ремонт автомобиля не проводился, запросов на осмотр ТС не поступало. Если европротокол не был направлен вовремя, сошлитесь на уважительные причины – болезнь близкого родственника, срочная командировка, потеря своей копии извещения, иные не зависящие от водителя причины.

- Если вы не согласны с суммой – направить ходатайство о назначении судебной экспертизы размера причиненного ущерба.

- Если вынесено решение не в вашу пользу, но вы настаиваете на своей правоте – попробуйте оспорить регресс по европротоколу, как в апелляции, так и в кассации. Если справедливости не удалось добиться самостоятельно, для успешного разрешения дела рекомендуем привлечь профессиональных юристов.

Шансы на успех

В регрессных спорах исход дела всегда зависит от конкретных обстоятельств и позиции суда. Чаще других основанием для регресса выступает пп. ж п. 1 ст. 14 ФЗ “Об ОСАГО”, то есть ненаправление извещения о ДТП страховщику в срок. При таких обстоятельствах судебная практика по регрессу по европротоколу ОСАГО однозначна – суды принимают сторону страховщиков. В качестве примеров:

- решение мирового судьи судебного участка № 27 городского округа «город Южно-Сахалинск» по делу № 2- 9/2016 от 12.01.2016;

- решение мирового судьи судебного участка №1 Когалымского судебного района Ханты-Мансийского автономного округа-Югры по делу № 2-434-1701/2018 от 29.03.2018;

- решение мирового судьи судебного участка № 99 Санкт-Петербурга Забурко Е.Н. по делу № *****/2018-99.

Впрочем, есть и примеры положительных для водителей решений. Например, Бутырский районный суд в своем апелляционном определении от 23.08.2017 по делу № 11-0156/2017 признал, что ненаправление извещения может и не быть основанием для регресса, если оба водителя, составивших европротокол, застрахованы у одного страховщика.

По остальным основаниям для регресса все не так однозначно, а судебная практика незначительна. А потому, всё еще больше зависит от стремления и упорства конкретного водителя.

Вот пример: казалось бы, непредоставление виновником ДТП автомобиля для осмотра, делает регрессные требования априори законными? Ан-нет, только если требования о предоставлении ТС были направлены водителю в письменном виде в течение первых 15 дней, и страховщик может это доказать (решение мирового судьи судебного участка № 20 Ефремовского судебного района Тульской области по делу №2-178/17).

Резюме

Успешный исход в спорах со страховщиками нельзя гарантировать никогда. Многообразие судебной практики имеется лишь по делам, где основанием для регресса является пп. ж) п. 1 ст. 14 ФЗ “Об ОСАГО” . Но так как он отменен, актуальность вопроса постепенно утрачивается. Остальные же основания фигурируют многократно реже, а потому успех тяжбы будет зависеть от конкретных обстоятельств дела и упорства страхователей. А потому, резюмируя все сказанное, нам остается только пожелать вам удачи, она вам потребуется!

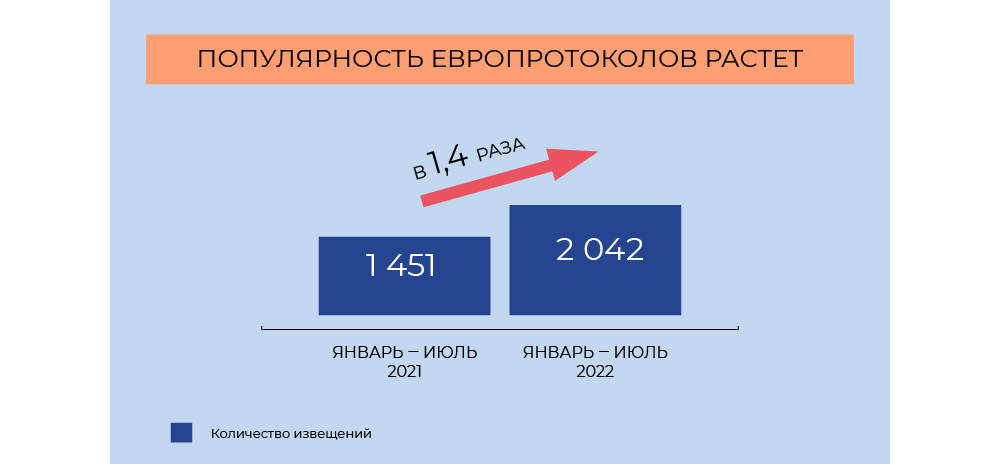

Если в аварию попали два авто, застрахованные по ОСАГО, вместо вызова сотрудников ГИБДД водители могут оформить ДТП самостоятельно с помощью европротокола (ст. 11.1 закона «Об ОСАГО»). Но важно, чтобы в результате происшествия пострадали только машины, а водители и другое имущество (например, дорожные знаки) остались целыми. Такой способ оформления ДТП очень удобен для жителей мегаполисов, и в последние годы его популярность растет, сообщает Российский союз автостраховщиков.

Как оформить европротокол

- Шаг 1. Осмотреть авто.

Участники аварии оценивают степень повреждений и величину ущерба, определяют виновника. Если разногласий нет, то можно рассчитывать на выплату до 400 000 руб. В случае противоречий максимальная сумма — 100 000 руб. - Шаг 2. Сфотографировать место происшествия.

Если этого не сделать, то максимальная сумма страховой выплаты — 100 000 руб. Деньги выплатят, только если между водителями нет разногласий о том, кто виноват в аварии, и о величине ущерба. - Шаг 3. Обменяться информацией.

Участники аварии сообщают друг другу сведения о своих авто и полисах ОСАГО (номер, наименование, адрес и телефон страховщика). Проверить действительность полиса второго участника ДТП можно на сайте РСА, с помощью приложения «ДТП Европротокол» (скачать в App Store) или по QR-коду в документе. - Шаг 4. Оформить бланк европротокола в двух экземплярах.

Это можно сделать на бумаге или в электронном виде. В европротоколе надо указать все механические повреждения и нарисовать схему ДТП. Если при аварии пострадал какой-то предмет внутри авто, например ноутбук или детская коляска, обязательно зафиксируйте это. Европротокол должны подписать оба участника. - Шаг 5. Направить документы страховщику.

В течение пяти дней после аварии нужно отправить европротокол и заявление о возмещении убытков.

Даже если ущерб от аварии небольшой, европротокол придется оформлять. Ведь за оставление места ДТП предусмотрено наказание по ч. 2 ст. 12.27 КоАП («Невыполнение обязанностей в связи с ДТП»). Водителю будет грозить лишение прав сроком до полутора лет или административный арест до пятнадцати суток. Если оформить европротокол не получается (между водителями есть разногласия по поводу аварии, они не хотят снимать место ДТП), то надо вызвать сотрудников полиции.

Европротокол онлайн: мнение экспертов

С 11 августа 2022 года европротокол можно оформить онлайн в приложении «Госуслуги Авто». Как отмечает Минцифры, нововведение сократит время оформления ДТП до 30 минут, а водителям не придется посещать офис страховой компании. Юрист

Федеральный рейтинг.

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры mid market)

группа

ГЧП/Инфраструктурные проекты

группа

Разрешение споров в судах общей юрисдикции

группа

Корпоративное право/Слияния и поглощения (mid market)

21место

По выручке

Степан Хантимиров считает, что составление европротокола через «Госуслуги» снизит риск ошибок, ведь программа поможет правильно заполнить документ. Теперь участники ДТП не забудут сфотографировать место происшествия, поскольку приложение напомнит сделать снимок.

Чтобы оформить европротокол онлайн, обоим водителям нужна регистрация на «Госуслугах». И хотя бы у одного из них должно быть установлено приложение «Госуслуги Авто». Тогда второму участнику аварии надо будет только подтвердить правильность указанных данных по сгенерированной в приложении ссылке.

Старший юрист

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (споры mid market)

группа

Разрешение споров в судах общей юрисдикции

группа

Банкротство (реструктуризация и консалтинг)

группа

Семейное и наследственное право

группа

Уголовное право

группа

Природные ресурсы/Энергетика

группа

Недвижимость, земля, строительство

11место

По количеству юристов

19место

По выручке

22место

По выручке на юриста

Профайл компании

Екатерина Булыгина считает новый сервис полезным и удобным, но отмечает, что с юридической точки зрения не имеет значения, в каком виде оформлен документ — на бумаге или электронно. Эксперт подчеркивает, что не все водители будут пользоваться онлайн-европротоколом. Ведь некоторые до сих пор отказываются оформлять документ даже в бумажном виде, потому что боятся не получить выплату от страховой.

Почему откажут в выплате

Это происходит по разным причинам:

- Если участники или обстоятельства аварии не соответствуют требованиям ст. 11.1 закона «Об ОСАГО» («Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции»). Например, у одного из автовладельцев нет ОСАГО (дело № 2-291/2021).

- Если водители не передали страховщику документы или не успели сделать это в пятидневный срок, установленный п. 2 ст. 11.1 закона «Об ОСАГО» («Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции»). Такой проблемы не будет, если оформлять ДТП с помощью онлайн-европротокола, потому что все данные сразу же отправляются страховщикам (дело № 2-2423/2020).

- Если при заполнении документа участники аварии допустили ошибку: например, оригинал и копия европротокола не соответствуют друг другу, в документах много зачеркиваний и исправлений, которые дают повод сомневаться в их подлинности (дело № 2-1416/2020).

- Если повреждения авто не соответствуют обстоятельствам ДТП (дело № 2-870/2021).

Булыгина рассказывает, что в выплате могут отказать, если страховая компания виновника не подтвердила факт участия в ДТП второго водителя. Так может произойти, если второй водитель не предоставил информацию о наступлении страхового случая или не выходит на связь со страховой организацией для проверки информации о ДТП. А еще надо иметь в виду, что по п. 20 ст. 12 закона «Об ОСАГО» страховщик может отказать в выплате, если до проведения независимой технической экспертизы поврежденную машину отремонтировали или утилизировали. Ведь в таком случае не получится установить наличие страхового случая и размер убытков.

* Имя и фамилия изменены редакцией.

Отказ выплаты страховой по европротоколу

Друзья! Кто их из вас сталкивался с этим: вы попали в мелкое дтп и решили его оформить по европротоколу. Вроде бы все ок, но обратившись в страховую вам говорят давайдосвидания. У вас не там поставлена запятая или что-то в этом роде, либо вовсе по неизвестной причине, вам отказывают в выплате. Кто конкретно с этим сталкивался, отзовитесь!!! (обращаю ваше внимание, только по европротоколу!)

Тема закрытаТема в горячихТема скрыта

Жалоба принята. Спасибо!

Ошибка отправки

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибка в европротоколе

Ошибка в европротоколе

Подборка наиболее важных документов по запросу Ошибка в европротоколе (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Определение Седьмого кассационного суда общей юрисдикции от 19.01.2023 N 88-1172/2023 по делу N 2-436/2022

Категория спора: Причинение вреда имуществу.

Требования потерпевшего: О взыскании ущерба в сумме, не покрытой суммой страхового возмещения.

Обстоятельства: Полученной страховой выплаты недостаточно для полного восстановления поврежденного транспортного средства. Истец полагает, что разница между суммой страхового возмещения и фактическим размером ущерба подлежит взысканию с ответчика как с непосредственного причинителя вреда.

Решение: Удовлетворено в части.Таких доказательств, при рассмотрении дела ответчиком представлено не было, в связи с чем суды первой и апелляционной инстанции пришли к обоснованному выводу об удовлетворении требований истца, приняв в качестве относимого, допустимого, достоверного и достаточного доказательства калькуляцию, имеющуюся в заключении судебной экспертизы, не оспоренную ответчиком в установленном законом порядке. Также суд апелляционной инстанции обоснованно отметил, что ответчиком не представлено достоверных доказательств иной стоимости восстановительного ремонта автомобиля, нежели чем определенной экспертом П., а также иного разумного решения и распространенного в обороте способа исправления поврежденного имущества. При этом составление извещения между участниками ДТП (оформление документов о ДТП без участия уполномоченных на то сотрудников полиции), вопреки ошибочности суждения ответчика, не является основанием для освобождения причинителя вреда от обязанности по его возмещению.

Статьи, комментарии, ответы на вопросы

Информация: В приложении «Госуслуги Авто» появился сервис «Европротокол онлайн»

(«Официальный сайт Минцифры России», 2022)«Новый сервис «Европротокол онлайн» создан благодаря совместной работе Минцифры, Банка России и страховых компаний. На сегодняшний день он сокращает среднее время оформления ДТП почти в два раза. Не нужно посещать офис страховой компании — извещение поступит в страховую онлайн. Еще одно преимущество сервиса — с «Европротоколом онлайн» нет риска ошибок в данных, форма автоматически заполняется сведениями из Госуслуг. Это повышает вероятность возмещения ущерба от аварии», — комментирует замглавы Минцифры России Андрей Черненко.

Статья: Политика в области дорожного движения: актуальные проблемы и тенденции (по результатам социологических исследований)

(Молчанов П.В.)

(«Административное право и процесс», 2018, N 10)Представляется, что основной проблемой упрощенного порядка оформления ДТП являются опасения водителей в том, что причиненный ущерб может превышать установленный лимит, а также боязнь совершить какую-либо ошибку или неточность в оформлении документов, что явится, по их мнению, основанием в отказе страховой выплаты. Последнее обстоятельство является следствием усложненной процедуры самостоятельного оформления ДТП, а также того, что страховые компании «кровно» заинтересованы в отказе от выплат по любым формальным основаниям (в частности, в страховых компаниях существует негласное правило материального поощрения тех агентов, которые имеют большой процент отказов).