В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Ошибка № 1. Ошибка в названии организации, составившей документ

Ошибка № 2. Ошибка в названии организации контрагента

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

Ошибка № 4. Неверно указаны реквизиты контрагента

Ошибка № 5. Ошибка в адресе

Ошибка № 6. Неверные ИНН или КПП контрагента

Ошибка № 7. Не указан ОГРН в путевом листе

Ошибки в документах при работе с «1С»

Вопрос

В контракте исполнитель неправильно указал свое наименование и реквизиты. Стоит ли расторгать этот договор и заключать новый или можно обойтись дополнительным соглашением? Свои обязательства по контракту исполнитель выполнил, но из-за неправильных реквизитов мы не можем оплатить.

Ответ

В данном случае имеет существенное значение, какие из реквизитов неправильно указаны.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

Обоснование

В соответствии с частью 1 статьи 34 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закона N 44-ФЗ) контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с Законом N 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.

При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных статьей 34 и статьей 95 Закона N 44-ФЗ (часть 2 статьи 34 Закона N 44-ФЗ).

Согласно статье 432 Гражданского кодекса Российской Федерации договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

В силу положений Закона N 44-ФЗ существенными условиями контракта являются следующие:

— о цене контракта (ч. 2 ст. 34 Закона N 44-ФЗ);

— об ответственности заказчика и поставщика (исполнителя, подрядчика) (ч. 4 — 6, 7 — 9 ст. 34 Закона N 44-ФЗ);

— о порядке и сроках оплаты товара, работы, услуги (п. 1 ч. 13 ст. 34 Закона N 44-ФЗ).

Учитывая изложенное, в случае изменения банковских реквизитов для оплаты товаров, работ, услуг по заключенному контракту, а также адреса места нахождения поставщика (подрядчика, исполнителя) стороны вправе заключить дополнительное соглашение к такому контракту (Письмо Минэкономразвития России от 31.03.2016 N Д28и-854).

В соответствии с ч. 5 ст. 95 Закона N 44-ФЗ не допускается перемена поставщика (подрядчика, исполнителя) при исполнении контракта. Исключение возможно лишь в случае правопреемства вследствие реорганизации юридического лица в форме преобразования, слияния или присоединения.

Таким образом, если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

|

На вопрос отвечала: С. А. Токмина, |

Ошибка в написании названия компании в подписанном договоре поставки

Добрый день!

Работаем с крупной сетью продуктовых магазинов, договор заключался в 2011г. Только в этом году обнаружили, что в договоре сделана ошибка в постановке ковычек в названии нашей компании. Должно быть например ООО «ТД НИКА», а в договоре ООО ТД «НИКА».

Подскажите чем грозит такая ошибка, нужно ли ее исправлять?

01 февраля 2017, 09:22, Мария, г. Новосибирск

Здравствyйте!

если в договоре yказаны ИНН и/или ОГРН, то ничего нет сташного. юр.лицо может быть идентифицировано по ним.

01 февраля 2017, 09:25

Мария Степанова

Юрист, г. Екатеринбург

Мария, я не думаю, что Вам необходимо что-либо менять.

Если это единственная ошибка, а все иные реквизиты юридического лица (в первую очередь номера ИНН/КПП и ОГРН организации) указаны корректно, то от такой ошибки не будет юридических негативных последствий. В судах точно на такие недочеты не смотрят, как раз ориентируются на номера ИНН, ОГРН.

Так что бояться Вам нечего, продолжайте работать спокойно. Когда будете перезаключать договор на новый период, просто обратите на это внимание и укажите всё правильно.

01 февраля 2017, 09:29

Похожие вопросы

Как можно правовым образом исключить данные ошибки со стороны бухгалтера?

Здравствуйте! Прислали счет фактуру на частный дом, в которой значится на несуществующую услугу Полив на сумму 1000 р. При этом к дому не подведено ни водоснабжение, ни заключен договор на оказание данной услуги. При этом данные ошибки по услугам постоянно систематически случаются. Устал уже ходить ругаться с бухгалтером. Как можно правовым образом исключить данные ошибки со стороны бухгалтера?

11 июня, 08:18, вопрос №3737115, Раис, г. Уфа

Скажите, пожалуйста, у меня такая ситуация приобрела кухню?

Доброй ночи. Скажите, пожалуйста, у меня такая ситуация приобрела кухню? Сеть магазинов Мария. Все оговор, все подписали, договор привозит кухню. А столешница? Другого цвета. Она. Указано в договоре именно этот цвет. Ну, я просила и оговаривали другой цвет, так как. Дополнительные элементы к столешнице именно идут того цвета, который мы оговаривали. И теперь. Мне не хотят менять столешницу, так как я подписала договор именно на этот цвет. Что мне делать вправе я? Отказаться давайлибо от кухонного гарнитура полностью, либо на замену столешницы при подписанном договоре именно на этот цвет.

10 июня, 20:37, вопрос №3736847, Ольга, г. Москва

586 ₽

Защита прав потребителей

Не понятно как привлеч компанию вайлдбериз к ответу, как вернуть свои средства, и должны ли они выплатить какую то компенсацию за не предоставленный ответ на претензию

Около 8 месяцев назад я хотел сделать заказ на сайте Вайлдберриз, но на сервере произошла какая-то ошибка с соединением, после чего я обнаружил что компания вайлдбери списала деньги с моей карты 3 раза, а сам заказ так и не был оформлен. На протяжении всего прошедшего времени Вайлдберриз игнорирует все обращения с требованием вернуть деньги. Около 6 месяцев назад в адрес компании была направлена претензия с требованием присвоить ей входящий номер, требование так же было проигнорировано, как и ответ на претензию. Не понятно как привлеч компанию вайлдбериз к ответу, как вернуть свои средства, и должны ли они выплатить какую то компенсацию за не предоставленный ответ на претензию

09 июня, 21:28, вопрос №3735994, Иван, г. Москва

800 ₽

Вопрос отозван

Таможенное право

Какие ещё риски могут быть со стороны проверяющих органов и как их избежать?

Добрый день! Собираюсь закупать игрушки у российского юр лица (везут по упрощенной таможенной очистке без ГТД) через договор поставки, где в спецификации прописан производитель и состав игрушки. (Китай фигурирует лишь в спецификации). Далее в России сделаю сертификацию игрушек и хочу выйти на Вайлдберриз. Уточните, какие есть риски, при такой схеме работы? Поставщик везёт по упрощенной таможенной очистке, по документам будет договор поставки, спецификация. Вся сертификация легальна, образцы проверим на безопасность. Есть ли риски если (не дай Бог) ребёнок почувствует себя плохо после игрушки? Какие ещё риски могут быть со стороны проверяющих органов и как их избежать?

09 июня, 08:12, вопрос №3735176, Ольга, г. Москва

Оплата 2-5 тысяч за договор, в зависимости от объема работы

Ищу юриста для постоянного сотрудничества. Необходимо проверять входящие/исходящие договора поставки и писать протоколы разногласий и доп соглашения. Оплата 2-5 тысяч за договор, в зависимости от объема работы. Оплата предпочтительно на р/с

09 июня, 07:21, вопрос №3735107, Кирилл, г. Москва

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

- Ошибка № 1. Ошибка в названии организации, составившей документ

- Ошибка № 2. Ошибка в названии организации контрагента

- Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

- Ошибка № 4. Неверно указаны реквизиты контрагента

- Ошибка № 5. Ошибка в адресе

- Ошибка № 6. Неверные ИНН или КПП контрагента

- Ошибка № 7. Не указан ОГРН в путевом листе

- Ошибки в документах при работе с «1С»

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента – письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной – есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна – если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (Письма Минфина РФ от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

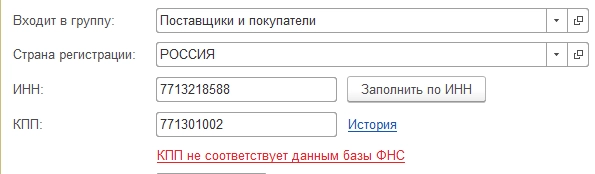

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН – тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

При любой аудиторской проверке в российских компаниях обнаруживаются ошибки в составлении и ведении документации. В организациях, особенно, среднего и малого бизнеса, документами занимаются бухгалтеры. Ошибки возникают из-за невнимательности и незнания актуальных нормативов. Избежать большинства неточностей поможет создание типовых форм. Сохранение ошибок в договорах грозит высокими рисками в случае конфликтов и финансовыми потерями.

Ошибка №1

Неправильно: ООО «Название» в лице генерального директора Ф.И.О, действующего на основании Устава компании, с одной стороны, далее именуемого «Поставщик/Исполнитель/и т.д.».

Правильно: Далее именуемое «Поставщик/Исполнитель/и т.д.».

Почему: Несоблюдение падежной формы. Слово «именуемый» связано не с именем руководителя, а с названием компании. Ошибка не несет в себе рисков, но говорит о недостаточной грамотности составителя договора, снижает уровень доверия партнеров.

Ошибка №2

Неправильно: Срок совершения платежа – 5 календарных/рабочих дней с даты выставления счета.

Правильно: Срок совершения платежа – 5 календарных/рабочих дней с момента/дня выставления счета.

Почему: Дата – недостаточно четкая формулировка в документе. Датами маркируют сутки в календарях или разговорной речи. Для документа лучше использовать более четкие высказывания: день, момент. В случае возникновения спора с партнером, ошибка грозит финансовыми потерями.

Ошибка №3

Неправильно: Выписка согласно счета № ….

Правильно: Выписка согласно счету № …

Почему: При использовании предлога «согласно» дополнительные слова употребляются в дательном падеже. Дательный падеж отвечает на вопросы кому/чему. Риск ошибки – минимальный, но составление договоров с низкой грамотностью понижает уровень доверия к компании.

Ошибка №4

Неправильно: Выплата производится на основание выписки по счету № …

Правильно: Выплата производится на основании выписки по счет № …

Почему: Сложный предлог «на основании» всегда используется в родительном падеже. Как и в предыдущих случаях, такая ошибка не несет финансовых рисков для организации, но существенно ударяет по репутации. Грамотность составления документов – важный показатель профессионализма персонала компании.

Ошибка №5

Неправильно: В лице генерального директора Иванова И.И.

Правильно: В лице генерального директора И. И. Иванова.

Почему: Инверсия имени и разделение пробелов инициалами – незначимый с юридической точки зрения элемент в договорах. Несмотря на это, в крупных компаниях используется именно такая маркировка имен значимых лиц. Никаких рисков или проблем неправильный вариант не несет, однако разделенное пробелами, инвертированное имя считается хорошим тоном, упрощает поиск информации документах.

Ошибка №6

Неправильно: Оплатить стоимость поставки, оплатить неустойку по договору в размере … рублей.

Правильно: Оплатить поставку, выплатить неустойку по договору в размере … рублей.

Почему: Глаголы оплатить и выплатить следует использовать правильно. Оплачивают предмет напрямую – поставки, товары, услуги. Слово стоимость лишнее. Выплачивают суммы, указанные в документе. Слово «выплатить» можно заменить на «заплатить». Юридических или финансовых рисков ошибка не несет.

Ошибка №7

Неправильно: Оплата товара перечисляется в 10-ти дневный срок с момента заключение договора.

Правильно: Оплата товара перечисляется в 10-дневный срок с момента заключения договора.

Почему: Буквенное оформление окончаний требуется только при перечислении. В случае указания конкретной суммы, срока или числа, окончание выделять не нужно. Кроме того, неправильной будет формулировка слова «дневный».

Ошибка №8

Неправильно: Действия, совершенные гос. органами, регламентируются…

Правильно: Действия, совершенные госорганами, регламентируются…

Почему: Выражение «государственные органы» пишется раздельно только в полном размере. Сокращение «госорганы» всегда слитное.

Ошибка №9

Неправильно: По установленным договором положениям заявляются требования.

Правильно: По установленным договором положениям предъявляются требования.

Почему: Глагол «заявлять» относится к просторечным. В тексте документов употреблять его не рекомендуется, лучше заменить на более официальное «предъявлять».

Неправильно: Обе стороны осуществляют контроль за исполнением настоящего договора.

Правильно: Обе стороны осуществляют контроль исполнения настоящего договора.

Почему: Выражение «контроль за» — просторечное. Использовать его в деловых документах не рекомендуется.

Перечисленные ошибки относятся к нарушениям делового этикета. В большинстве своем они не несут рисков для организации, но раздражают более грамотных партнеров. Существуют также ошибки, несущие существенные риски для всех сторон.

Самые опасные ошибки в договорах

Подписание договоров с подобными ошибками несет весомые риски:

- Отсылка к недействительным положения в договоре. К таким положениям относятся пункты, которые невозможно или преднамеренно сложно исполнить сторонам. В случае судебного разбирательства, документ может быть признан недействительным.

- Ограничение прав контрагента. В документах встречаются записи по типу «организация такая-то не несет ответственности за качество поставляемых товаров/услуг». Если партнер обнаружит подобную запись, то в судебном порядке он сможет признать сделку недействительной.

- Искажение действительных данных. Такие ошибки совершаются преднамеренно по различным причинам. После любой проверки искажение будет обнаружено.

Ведение бухгалтерской деятельности связано с постоянным контролем правильности заполнения документов и форм. Чаще всего, ошибки в договорах не несут серьезных рисков для организации, но раздражают партнеров. Составление грамотной документации поможет улучшить репутацию фирмы, снизить риски финансовых потерь в виде штрафов и отмененных сделок.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно