Отправим материал Вам на почту

Исключите ошибки в декларациях по НДС при помощи СБИС

Чтобы избежать ошибок в декларациях, воспользуйтесь специализированным программным обеспечением для сдачи отчетности через интернет от СБИС: сервис в автоматическом режиме проверит данные на предмет корректности заполнения данных в ваших счетах-фактурах и счетах-фактурах ваших контрагентов:

- Заполнения реквизитов;

- Сумм.

При обнаружении расхождения, программа автоматически отобразит их, отранжировав поквартально. СБИС подскажет, где именно было несоответствия и каковы его причины.

В следующий раз организациям предстоит сдавать 25 января 2020 года. Подключайтесь к СБИС, чтобы избежать ошибок в отчетности.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Статьи по теме

7 мин

Формы бухгалтерской отчетности и их значение для компаний

Все компании регулярно подают отчетность в контролирующие органы. Эти отчеты составляются на основе определенных форм, установленных в бухгалтерском учете. Рассказываем, какие основные формы бухотчетности используются, какие существуют особенности их заполнения и как оптимизировать подготовку и сдачу отчетности.

Статьи по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

С 1-го квартала 2015 года налоговая в декларацию по налогу на добавленную стоимость (в соответствии с приказом ФНС России от 29.10.2014 N ММВ-7-3/558@) необходимо включать сведения книги покупок и книги продаж, для этого в форме предусмотрены разделы 8-12. В СБиС++ новая НД по НДС заполняется с помощью мастера.

На первом шаге мастера заполните Титульный лист, Раздел 1 и, при необходимости, Разделы 2-7. Нажмите «Далее».

На вкладке «Разделы 8-12» создайте раздел для внесения сведений, для этого нажмите «Добавить» и выберите соответствующий пункт из выпадающего списка.

Зайдите в появившуюся папку. Нажмите «Добавить» и укажите необходимые данные.

Чтобы вернуться в список разделов 8-12 нажмите «ESC» на клавиатуре или «^» в программе.

ЗАГРУЗКА ИЗ ДРУГИХ ПРОГРАММ

Новая декларация НДС, выгруженная в электронный вид, может состоять из нескольких файлов (от 1 до 8):

- NO_NDS_*.xml — Титульный лист, Разделы 1-7 (основная декларация);

- NO_NDS.8_*.xml — Раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»;

- NO_NDS.81_*.xml — Приложение 1 к Разделу 8 «Сведения из дополнительных листов книги покупок»;

- NO_NDS.9_*.xml — Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»;

- NO_NDS.91_*.xml — Приложение 1 к Разделу 9 «Сведения из дополнительных листов книги продаж»;

- NO_NDS.10_*.xml — Раздел 10 «Сведения из журнала учета выставленных счетов-фактур»;

- NO_NDS.11_*.xml — Раздел 11 «Сведения из журнала учета полученных счетов»;

- NO_NDS.12_*.xml — Раздел 12 «Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса РФ».

Для загрузки в СБиС++ отчета, заполненного в другой программе, со всеми разделами и приложениями просто выберите в мастере загрузки отчета все файлы декларации.

Если нужно дозагрузить разделы или приложения в уже созданный отчет, в мастере заполнения НД по НДС на вкладке «Разделы 8-12» нажмите «Загрузить» и выберите файлы.

Данные из книги покупок и книги продаж, журнала выставленных и полученных счет-фактур можно также импортировать в отчет из файлов формата *.xml или *.xls. Для этого в декларации на вкладке Разделы 8-12 нажмите:

— «Загрузить» и выберите заранее подготовленные xml-файлы.

— «Импортировать из Excel» и выберите xls-файлы, заполненные в соответствии с одним из следующих шаблонов:

- типовой бланк формы в формате xls/xlsx;

- книга покупок и книга продаж, сохраненные из 1С v8.2 в формате Excel;

- книга покупок и книга продаж, сохраненные из 1С v8.3 в формате Excel;

- книга покупок и книга продаж, сохраненные из другой программы в формате Excel.

КОРРЕКТИРУЮЩИЙ ОТЧЕТ

Если в книгу покупок или книгу продаж вносились изменения по истечении налогового периода, то они указываются в корректирующей декларации в Приложении 1 к соответствующему разделу.

Разберем на примере. В НД по НДС необходимо указать счет-фактуру продавца. Дата выставления — 28 марта 2015 года. В нем была найдена ошибка в сумме покупки и 2 апреля оформлена корректирующая счет-фактура. Как правильно отчитаться?

Сначала необходимо отправить в НИ первичную декларацию, в которой будут указаны данные в счет-фактуры с ошибкой.На вкладке «Разделы 8-12» в Книге покупок добавьте счет-фактуру от 28.03.2015.

Когда будет получен результат обработки (т.е. декларация зарегистрирована в базе налоговой инспекции ЭОД), заполните и отправьте корректирующий отчет, в Приложении 1 к разделу 8 которого сторнируйте данные ошибочного счета-фактуры от 28.03.2015 и укажите сведения корректирующего счета-фактуру. Внесите необходимые изменения в разделе 3. На вкладке «Разделы 8-12» укажите актуальность сведений для всех разделов.

Добавьте «Доп. листы книги покупок» с признаком актуальности «0». Сюда добавьте счет-фактуру за 28.03.2015, все суммы укажите со знаком «-». Здесь же добавьте данные корректирующей счет-фактуры с измененной суммой.

В случае возникновения каких-либо проблем обратитесь в службу технической поддержки по телефону (473) 260-65-65.

Ой! Данный функционал ещё в разработке

Ответ на требование о представлении пояснений по НДС

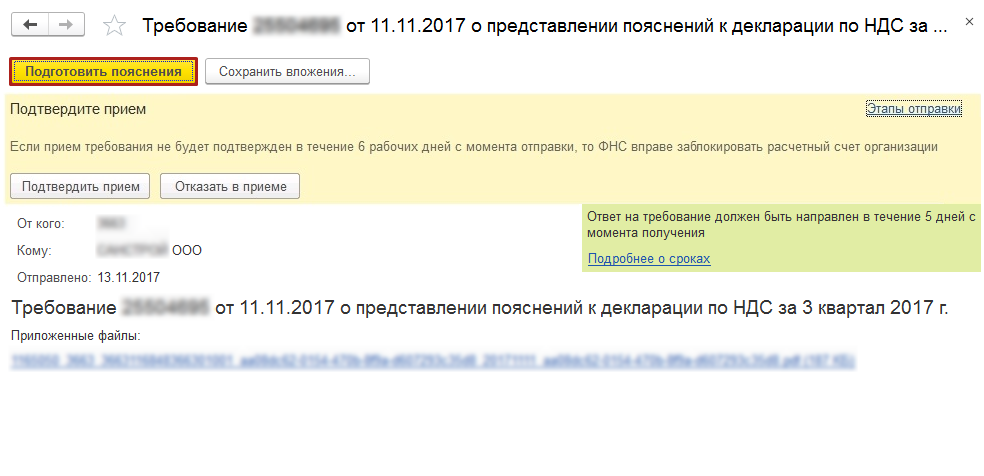

В случае выявления ошибок, несоответствий или противоречий при проверке налоговой декларации по НДС налогоплательщику направляется требование о представлении пояснений.

Открыв приложенный файл в формате .pdf в самом требовании, можно определить с чем именно связано требование:

- с выявлением в результате камерального контроля противоречий в показателях, отраженных в разделах 1–7 налоговой декларации, или нарушений контрольных соотношений показателей декларации, приведенных в письме ФНС России от 23.03.2015 № ГД-4-3/4550@ «О направлении контрольных соотношений показателей налоговой декларации по налогу на добавленную стоимость»;

- с обнаружением ошибок в сведениях из книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур или выставленных счетов-фактур, отраженных в Разделах 8–12 налоговой декларации.

Налогоплательщик вправе отказаться от приема поступившего требования в следующих случаях:

- ошибочного направления требования;

- несоответствие требования утвержденному формату;

- отсутствие (несоответствие) электронной подписи уполномоченного должностного лица налогового органа.

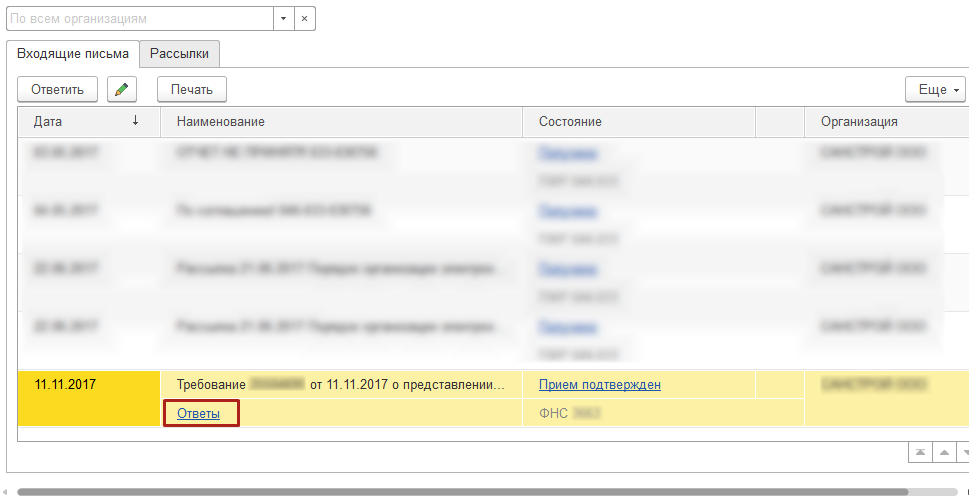

Для формирования и отправки квитанции о приеме нажмите кнопку Подтвердить прием в самом требовании:

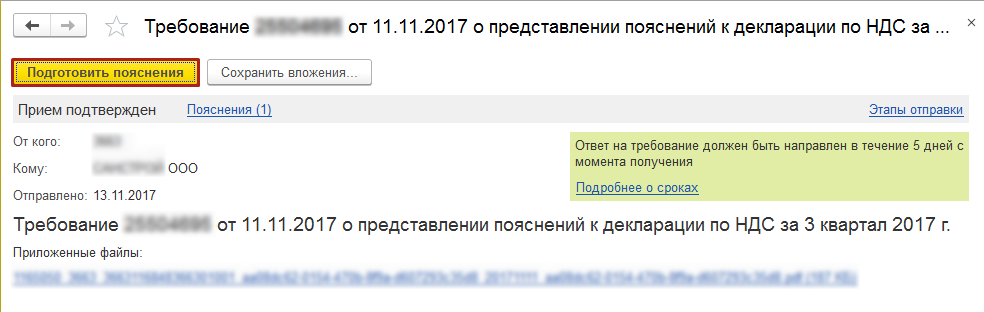

Формирование пояснений по Разделам 8–12

Если необходимо представить налоговому органу пояснения по показателям разделов 8–12 декларации по НДС, то требование будет содержать файл приложений в электронной форме. Нажмите кнопку Подготовить пояснения:

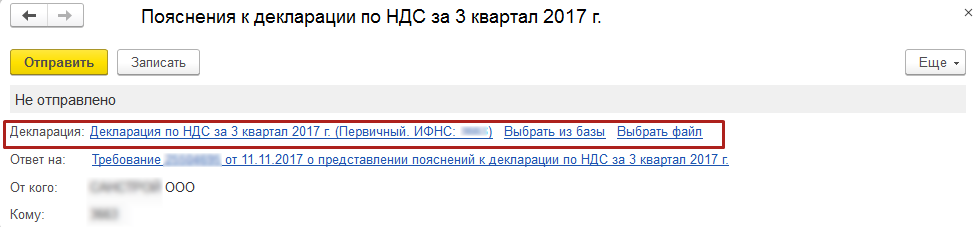

Открывшаяся форма содержит вкладки с номерами разделов, сведения в которых необходимо уточнить в соответствии с поступившим требованием, а также вкладки для формирования других пояснений (по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям).

На каждой вкладке по разделам находятся строки, которые содержат сведения, поступившие из ФНС и нуждающиеся в перепроверке.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в требовании, то в строке «Декларация» значение будет проставлено автоматически. Если такая декларация не найдена, то выберите вручную отправленный файл декларации по гиперссылке Выбрать из базы или Выбрать файл:

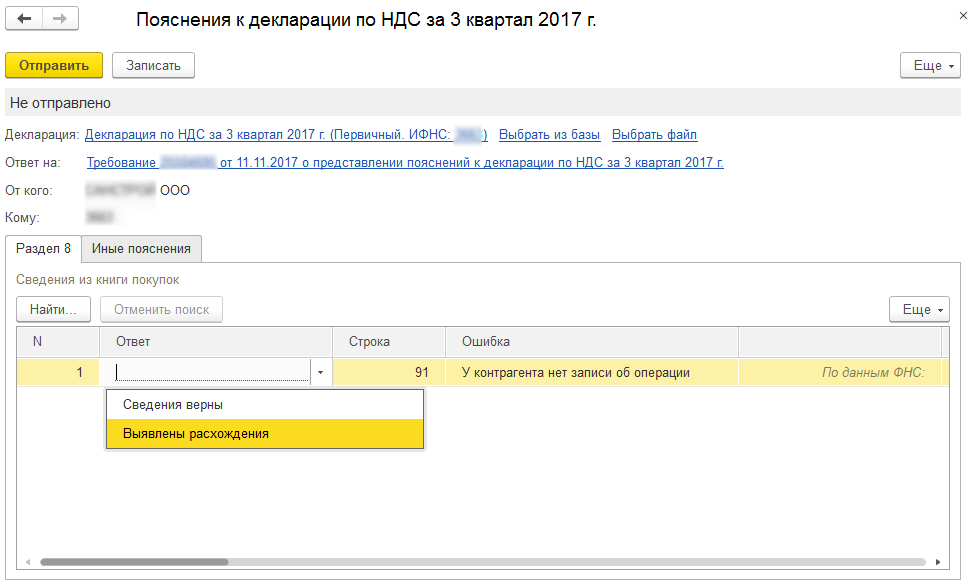

В поле Ответ необходимо выбрать один из двух пунктов:

- Сведения верны — выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных в соответствующей строке Раздела 8 налоговой декларации, представленной в налоговый орган.

- Выявлены расхождения — выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

После выбора пункта Выявлены расхождения в табличной части появится дополнительная строка, в которой необходимо указать правильные значения:

Проверьте все нуждающиеся в уточнении строки каждого из разделов. После проверки части сведений сохраните результат, нажав кнопку Записать. Все изменения будут сохранены, и в следующий раз вы сможете продолжить проверку с того места, на котором остановились.

Для продолжения обработки записей зайдите в ранее сохраненное пояснение, нажав кнопку Ответы под строкой с требованием в разделе документов Входящие раздела Регламентированные ответы или по гиперссылке Пояснения в самом требовании. Также перейти к сохраненному пояснению можно из раздела Письма:

Вы можете отправлять налоговому органу пояснения в несколько приемов по мере обработки регистрационных записей. Например, проверив часть записей раздела 8, можно сформировать ответ, нажав кнопку Отправить.

После выполнения этой команды программа выдаст предупреждение о том, что в налоговый орган будут отправлены пояснения только по тем строкам, по которым заполнены значения в поле Ответ. Для продолжения отправки нужно нажать кнопку Отправить пояснение.

Отправленные налоговому органу пояснения, содержащие часть обработанных записей, можно просмотреть из списка документов Входящие, пройдя по гиперссылке Ответы, или из раздела Письма.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав кнопку Подготовить пояснения внутри требования.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т.е. те, которые еще не были отправлены в налоговый орган. Ранее подготовленные и направленные налоговому органу пояснения можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

Проверив и при необходимости исправив оставшуюся часть записей, следующую часть пояснений нужно также направить налоговому органу по кнопке Отправить.

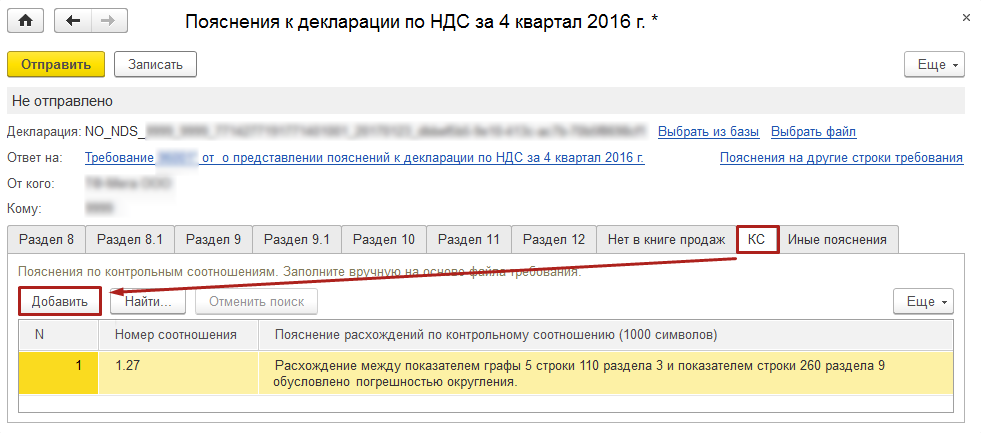

Формирование пояснений по контрольным соотношениям

При необходимости представить пояснения не только по выявленным несоответствиям в разделах 8–12 налоговой декларации, но и по нарушениям контрольных соотношений показателей, откройте документ о представлении пояснений и перейдите на закладку КС, где с помощью кнопки Добавить внесите в графы:

- Номер соотношения — номер контрольного соотношения из полученного Требования, соответствующий приложению к письму ФНС России от 23.03.2015 № ГД-4-3/4550@.

- Пояснение расхождений по контрольному соотношению (1000 символов) — текстовую информацию, поясняющую возникшие расхождения:

Если в результате проверки требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, следует представить уточненную налоговую декларацию.

В случае если налогоплательщику было направлено требование о представлении пояснений только по контрольным соотношениям показателей налоговой декларации по налогу на добавленную стоимость, то поступивший файл требования не будет содержать файлы приложений по разделам 8–12.

При подготовке ответа на требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Далее на закладке «КС» нужно представить пояснения, как было описано выше. При этом в документе закладки, предназначенные для исправления показателей Разделов 8–12 декларации по НДС, будут отсутствовать.

Формирование пояснений по иным основаниям

Если согласно требованию необходимо представить пояснения по отсутствию тех или иных регистрационных записей в книге продаж (или по иным ошибкам/противоречиям, выявленным в ходе камерального контроля декларации по НДС), то для формирования пояснений перейдите на соответствующие закладки документа Пояснения к декларации.

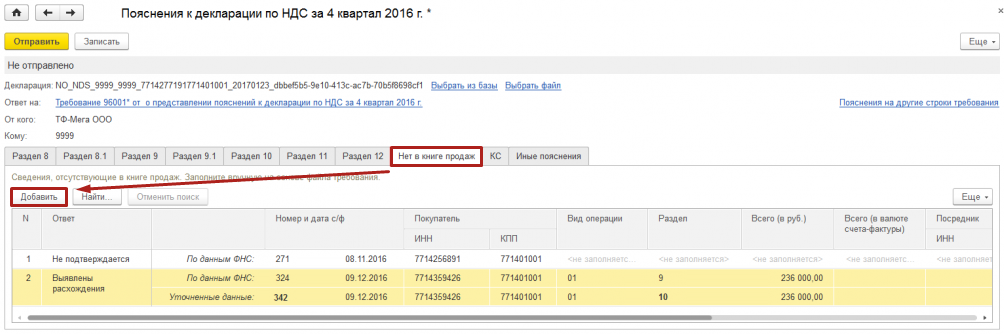

Например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в разделе 8 налоговой декларации, на вкладке Нет в книге продаж:

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате .pdf (об этом напоминает текст над табличной частью документа);

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации. После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка.

В строку По данным ФНС необходимо вручную перенести информацию из поступившего от налогового органа требования в формате .pdf, а в строке Уточненные данные указать исправленные значения:

Если в результате проверки было выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение 1 к Разделу 9.

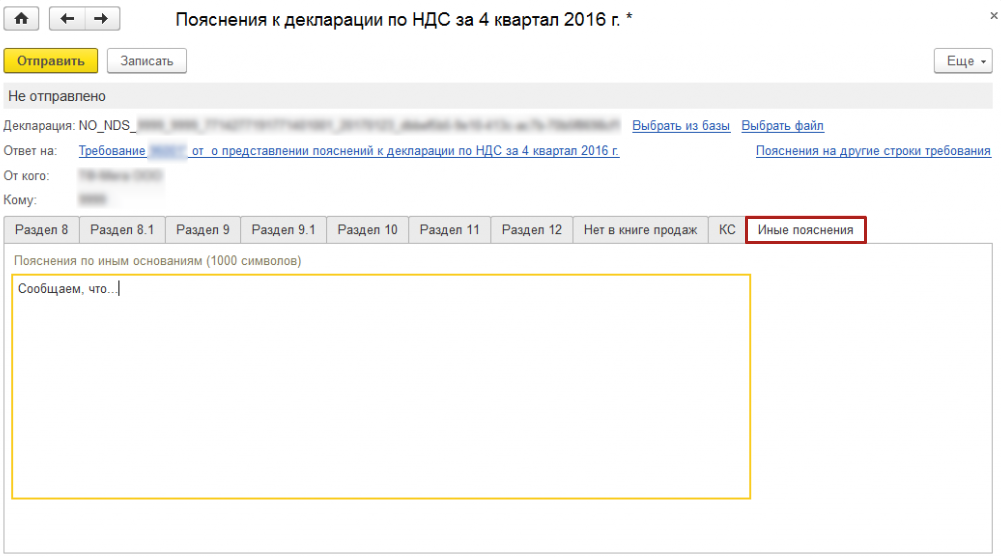

На вкладке Иные пояснения можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле:

Всю информацию, направленную налоговому органу, можно также увидеть в разделе Отчеты — Письма. Подгружать дополнительные файлы или скан-копии документов к ответу на требование о представлении пояснений по НДС нельзя.

Номер статьи: 129667998

Обновлено: 18.02.2022 07:44+0000

Секреты расчета НДС: как избежать ошибок

При наступлении отчетного периода даже у бывалого бухгалтера появляется беспокойство. Ведь НДС – налог коварный: ошибиться с расчетом легко, а лишнего внимания от налоговой никому не хочется. Ошибки сразу оборачиваются уведомлениями, корректировками, проверками и штрафами. Избежать проблем поможет наша шпаргалка.

При наступлении отчетного периода даже у бывалого бухгалтера появляется беспокойство. Ведь НДС – налог коварный: ошибиться с расчетом легко, а лишнего внимания от налоговой никому не хочется. Ошибки сразу оборачиваются уведомлениями, корректировками, проверками и штрафами.

Избежать проблем поможет наша шпаргалка.

1. Исправьте развернутое сальдо по счету 62

НДС посчитается дважды – с предоплаты и с реализации, если оставить разъехавшуюся сумму по расчетам с покупателями.

Для проверки постройте журнал-ордер по счету 62 в разрезе покупателей. Сумма по Дт и Кт одновременно – это и есть развернутое сальдо. Во многих программах для исправления требуется последовательно перепроводить все документы по оплатам и отгрузкам.

СБИС сам отслеживает оплату и отгрузку через счета покупателям и автоматически зачитывает аванс, если платеж был раньше реализации. И наоборот, убирает проводку по авансу в платежке, если она связана с более ранней реализацией.

2. Начислите НДС с авансов

По закону оформлять счет-фактуру нужно в течение 5 дней после получения оплаты. Но если покупатель ее не требует, фактически сделать можно и в момент расчета НДС. Сложно соблюдать сплошную нумерацию фактур отгрузочных и авансовых, поскольку последние часто выписывают задним числом.

На практике используют отдельную нумерацию с префиксом «АВ». Ответственности за нарушение нумерации в законе нет.

Пользователи СБИС могут выбрать, как начислять НДС на аванс: на каждую сумму предоплаты или только на остаток в конце квартала. А для торговли товарами с НДС 10% расчет также настраивается по пониженной ставке.

3. Сверьте счета 76 и 60, 62

В правильной оборотке сходится не только дебет с кредитом. У счетов 76 и 60, 62 тоже есть строгая взаимосвязь. Дебетовое сальдо счета 76 Полученные авансы – это 20/120 от сальдо по кредиту счета 62. С исходящими авансами такая пропорция не строго обязательна, но в любом случае остатка по счету 76 Авансы выданные быть не должно, если сальдо счета 60 нулевое по контрагенту.

Опытные бухгалтеры всегда проверяют эту пропорцию. Но если ставки НДС разные – это трудоемко. В СБИС есть специальные отчеты, которые сверяют соотношения и показывают, в каком именно документе ошибка.

4. Отложите НДС к возмещению

Немногие готовы показать в декларации НДС к возврату из налоговой. Гораздо проще отложить вычет на будущие периоды. В большинстве учетных систем придется искать поступление и снимать в нем признак НДС к вычету.

В СБИС удобно это делать сразу из расчета налога. Причем и отложить, и принять к вычету можно массово – просто выделив нужные документы. Пока сумма отложенного НДС висит на счете 19, программа будет напоминать в расчете об этой сумме.

5. Зафиксируйте расчет налога от изменений

Меняются цифры после расчета – страшный сон любого бухгалтера. Выбрали другого контрагента в платежке, удалили реализацию, исправили сумму – произойти может все что угодно. Именно поэтому сохраняют копии базы, ограничивают права другим пользователям.

В СБИС предусмотрена страховка и от этих неприятностей. Прямо в расчете есть фиксация – она закрывает возможность менять документы, связанные с расчетом НДС.

При этом другие участки учета открыты, ведь отчетный период не заканчивается 25 числа и, например, поступление без НДС менеджер сможет оформить даже после расчета.

6. Отслеживайте расчет НДС «на лету»

Сумма к уплате не должна стать сюрпризом к 25-му числу. Предварительный расчет позволяет планировать налоговую нагрузку: сразу понятно, сколько денег придется отдать в бюджет, сколько закрыть авансов поставщикам. Но не во всех программах: расчет НДС – небыстрая процедура, особенно если первички много.

Рассчитать сумму НДС можно за пару кликов в СБИС. Даже директор справится самостоятельно, не дожидаясь бухгалтера. Это поможет оперативно изменить налог, пока не закончился квартал.

Если вы испытываете трудности с проверкой НДС, обратитесь к специалистам СБИС, они проконсультируют по всем возможностям программы.

СБИС Бухгалтерия

Понятная и удобная система для расчета НДС и налога на прибыль

Ежемесячно к нам переходят ~ 2000 клиентов — присоединяйтесь

Оставьте заявку в форме ниже

«Уточненка» по НДС: обязанность или право?

В каких случаях налогоплательщик обязан подать уточненную декларацию по НДС? Необходимость есть в случае, если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п.1 ст.81 НК РФ). Если же налогоплательщик совершил иную ошибку, то обязанности по представлению уточненной декларации по НДС у него нет, но он вправе внести исправление в декларацию по НДС.

На практике некоторые технические ошибки, не затрагивающие числовые показатели, можно исправить в рамках камеральной проверки декларации по НДС. Когда налоговый орган обнаружит нестыковки между данными о счетах-фактурах в декларациях налогоплательщиков-контрагентов, он запросит пояснения и при ответе на это требование налогоплательщик сможет пояснить и фактически скорректировать недочеты в заполнении разделов 8 или 9 декларации по НДС.

Так, например, если при заполнении Разделов 8 или 9 декларации по НДС, т.е. при заполнении книги продаж или книги покупок, налогоплательщик неверно указал номер или дату счета-фактуры, ошибся в ИНН покупателя или продавца, представлять «уточненку» по НДС не обязательно. Также нет необходимости в исправлении декларации, если в книге покупок и Разделе 8 декларации по НДС соответственно налогоплательщик забыл указать или указал неверно регистрационный номер таможенной декларации из графы 11 полученного от продавца счета-фактуры.

Но в любом случае налогоплательщику необходимо внести исправления в книгу продаж (книгу покупок), указав в них правильные данные.

Некоторые налогоплательщики переживают, что при внесении данных о счетах-фактурах в бухгалтерскую программу неверно указали адрес продавца или покупателя и при проведении камеральной проверки декларации по НДС налоговый орган обнаружит эту ошибку. Хотим напомнить, что такие реквизиты не отражаются ни в книге продаж, ни в книге покупок, а значит, и в декларации по НДС. Поэтому опасаться нестыковок данных декларации с данными ЕГРЮЛ, ЕГРИП или декларацией контрагента не нужно. Если адрес в счете-фактуре был заполнен корректно, то бухгалтеру достаточно внести изменения в бухгалтерскую программу, указав правильные реквизиты контрагента.

В тоже время, если продавец ошибся в номере или дате счета-фактуры, указал неверный ИНН покупателя и не хочет, чтобы при проведении проверки декларации по НДС, представленной его покупателем, у налоговых органов были лишние вопросы, он вправе представить уточненную декларацию по НДС, указав в ней правильные реквизиты счетов-фактур, чтобы данные продавца совпали с данными, указанными в декларации покупателя.

Если при заполнении декларации налогоплательщик совершил ошибку в цифровых показателях, то ее можно исправить только путем представления уточненной декларации.

Как исправить ошибку в декларации НДС?

Как уже говорилось, если недостоверные сведения и ошибки привели к неуплате налога, то налогоплательщик обязан их исправить, представив уточненную декларацию. А чтобы избежать штрафных санкций перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени (п.1 и п.4 ст.81 НК РФ). Также путем представления уточненной декларации по НДС при желании налогоплательщика исправляется ошибка, которая не повлияла на исчисление налога (например, ошибки в реквизитах счетов-фактур, отраженные в Разделах 8-11 Декларации по НДС).

В тоже время п.1 ст.54 НК РФ предусмотрена возможность перерасчета налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога, т.е. данная норма позволяет исправить ошибку, не представляя уточненную налоговую декларацию.

Однако в отношении НДС данное правило применить невозможно.

Это связано с тем, что в декларацию включаются данные о счетах-фактурах и при исправлении налоговой базы в текущем периоде невозможно корректно заполнить декларацию (в т.ч. скорректировать данные о выставленном счете-фактуре в разделе 9 декларации по НДС), т.е. исправление ошибки в текущем периоде правилами заполнения Декларации по НДС не предусмотрено.

А в отношении вычетов НДС п.1 ст.54 НК РФ вообще неприменим, поскольку при исправлении ошибки вычеты корректируют только сумму исчисленного налога, а перерасчет налоговой базы не производится. Правда некоторые вычеты можно совершенно официально переносить на более поздний период, но об этом мы расскажем чуть позже.

Итак, на практике получается, что исправить ошибки в декларации по НДС, допущенные в прошедшем периоде, можно только в периоде их совершения, т.е. путем представления уточненных деклараций. Но прежде необходимо внести исправления в книгу продаж или книгу покупок.

Общие правила исправления книги продаж и книги покупок

Скорректировать данные этих налоговых регистров необходимо и в том случае, когда обязанности в представлении уточненной декларации нет и налогоплательщику необходимо исправить технические ошибки. При обнаружении ошибок после окончания квартала, в котором они совершены, исправительные записи в книгу продаж или в книгу покупок производятся в дополнительных листах книги продаж (книги покупок), в которых были допущены ошибки (п. 4 Правил ведения книги покупок, п. п. 3, 11 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги покупок, Правила ведения книги продаж).

Чтобы внести в книгу продаж или книгу покупок запись о ранее не включенных в них счетах-фактурах необходимо зарегистрировать «забытые» счета фактуры в дополнительном листе к книге продаж или книге покупок соответственно. А чтобы убрать ошибочную запись, в дополнительном листе к книге покупок (книги продаж) необходимо повторить «лишнюю» запись о счете-фактуре, указав числовые показатели счета-фактуры с отрицательным знаком.

Разберем подробнее самые распространенные ошибки и варианты их исправления.

Ошибка 1. Забыли зарегистрировать выставленный счет-фактуру в книге продаж

Счета-фактуры нужно зарегистрировать в книге продаж в том периоде, в котором возникли налоговые обязательства (п. 2 Правил ведения книги продаж).

Соответственно, «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж квартала, в котором возникла налоговая база по НДС. Также необходимо представить уточненную декларацию по НДС, предварительно уплатив недоимку и пени.

Ошибка 2. Выставлен «лишний» счет-фактура

Во многих организациях оформлением первичных документов и счетов-фактур занимаются менеджеры, а не сотрудники бухгалтерии. Поэтому после окончания квартала иногда выясняется, что была оформлена реализация товаров (работ, услуг), которой не было.

Такие ситуации характерны для организаций, выполняющих строительно-монтажные работы.

Рассмотрим на примере.

В последний день квартала подрядчик составил акт выполненных работ, выписал счет-фактуру, но заказчик отказался от подписания акта по объективным причинам. В такой ситуации нет реализации работ, значит, и счет-фактура выписан преждевременно. Соответственно, его нужно аннулировать.

ФНС РФ разъясняет: если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель — в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. N БС-18-6/499@). Следовательно, чтобы аннулировать ошибочно выставленный счет-фактуру, продавцу необходимо аннулировать запись о таком документе в книге продаж.

Если ошибочно выставленный счет-фактуру покупатель зарегистрировал в книге покупок, то ему необходимо аннулировать запись о нем в книге покупок.

Порядок внесения исправления был рассмотрен ранее. Так, если необходимо внести изменения в книгу продаж или в книгу покупок после окончания квартала, такие исправления вносятся в дополнительных листах книги продаж (книги покупок), т.е. записи о «лишних» счетах-фактурах аннулируются (числовые показатели отражаются с отрицательным значением).

Ошибка 3. Зарегистрировали счет-фактуру с неправильными числовыми показателями (завысили или занизили сумму НДС к уплате)

При регистрации правильно заполненных счетов-фактур можно допустить ошибку при заполнении книги покупок (книги продаж), указав неверные данные. В этом случае для исправления ошибок аннулируют неправильные записи о счетах-фактурах, т.е. в дополнительном листе книги продаж (книги покупок) повторяют ошибочные записи, но указывают числовые показатели со знаком «минус» и делают правильную запись.

В такой ситуации независимо от результатов перерасчета следует представить уточненную декларацию по НДС. Если налогоплательщик занизил сумму НДС к уплате, то перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени.

Ошибка 4. Забыли заявить вычет НДС

Практика показывает, что чаще всего налогоплательщики забывают принять к вычету:

- НДС с предоплаты при отражении отгрузки товаров, работ, услуг (п.8 ст.171, п.6 ст.172 НК РФ);

- НДС, который был уплачен в качестве налоговых агентов.

В вышеприведенных ситуациях, если налогоплательщик желает воспользоваться «забытыми» вычетами, следует представить уточненную декларацию по НДС, увеличив сумму вычетов.

Дело в том, что, по мнению Минфина РФ, не все вычеты можно переносить на более поздний период.

Так, в соответствии с п.1.1 ст.172 НК РФ вычет НДС по товарам (работам, услугам), указанным в п.2 ст.171 НК РФ, т.е. НДС, предъявленный продавцами, и «таможенный» НДС можно заявить в течение трех лет после отражения товаров (работ, услуг) в учете. Причем вычеты можно заявлять частями в разных кварталах (Письма Минфина России от 09.08.2019 № 03-07-08/60395, от 18.05.2015 N 03-07-РЗ/28263).

Исключения составляют основные средства, оборудование к установке и (или) нематериальные активы. НДС по ним переносить можно, но заявлять его необходимо в полном объеме (т.е. частично переносить вычет нельзя) (п.1 ст.172 НК РФ, Письмо Минфина России от 19.12.2017 N 03-07-11/84699).

Вычеты, не указанные в п.1.1. ст.172 НК РФ, переносить на более поздний период нельзя.

Соответственно, если налогоплательщик обнаружил, что забыл принять к вычету НДС, исчисленный при получении предоплаты на дату отгрузки товаров (работ, услуг) или НДС, уплаченный налоговым агентом, и не хочет спорить с налоговыми органами, заявить такие вычеты следует в том квартале, в котором выполнены условия для вычета, т.е. в уточненной декларации по НДС. Переносить эти вычеты на более поздний период не следует (Письма Минфина от 14.07.2020 N 03-07-14/61018, от 21.07.2015 N 03-07-11/41908, от 09.04.2015 N 03-07-11/20290).

В тоже время, нормами главы 21 НК РФ могут быть установлены иные сроки для вычетов НДС. Например, вычет НДС при возврате предоплаты или возврате товаров (работ, услуг) возможен после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п.5 ст.171 и п.4 ст.172 НК РФ).

А вычет по корректировочным счетам-фактурам производится в течение трех лет с момента выставления таких счетов-фактур (п.13 ст.171 и п.10 ст.172 НК РФ). При этом важно, чтобы было подтверждение согласия покупателя об изменении стоимости товаров (работ, услуг). Поэтому заявить такие вычеты можно как в текущем периоде, так и в уточненной декларации, если, конечно, сроки для вычета НДС не пропущены.

Таким образом, если налогоплательщик обнаружил, что забыл заявить вычет НДС, которым можно воспользоваться в более позднем периоде, представлять уточненную декларацию по НДС не обязательно. Возместить налог разрешается в текущем периоде. Если же переносить вычет на более поздний период по какому-либо из оснований, установленных НК РФ, нельзя, то для реализации права на вычет следует представить «уточненку». В этом случае, забытый счет-фактуру требуется зарегистрировать в дополнительном листе книги покупок квартала, в котором возникло право на вычет.

Ошибка 5. Допущена ошибка при заполнении счета-фактуры

Если была допущена ошибка при заполнении счета-фактуры, например, указали не ту цену за товар, перепутали ставку налога и пр., т.е. ошибка в счете-фактуре препятствует налоговым органам установить продавца, покупателя, правильную стоимость товара, сумму и ставку НДС, то в таком случае счет-фактуру необходимо исправить (п.2 ст.169 НК РФ, Письмо Минфина России от 06.04.2021 N 03-07-09/25250). Иначе покупатель не вправе принять к вычету НДС.

Счета-фактуры исправляют путем выставления корректного (правильно заполненного) счета-фактуры с тем же номером и датой. При этом в строке 1а указывают номер и дату правки счета-фактуры. Остальные показатели счета-фактуры заполняют так, как нужно было это сделать изначально (то есть правильно).

После исправления счета-фактуры продавцу необходимо уточнить данные в книге продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Если счет-фактура исправлен после окончания квартала, в котором он был зарегистрирован в книге продаж, то исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой.

Запись о неправильно заполненном счете-фактуре аннулируется, т.е. его числовые показатели указываются с отрицательным значением. А затем регистрируется исправленный счет-фактура.

После составления дополнительного листа книги продаж необходимо представить уточненную декларацию по НДС независимо от того, как изменилась налоговая база по НДС, в т.ч. чтобы оградить покупателя от лишних взаимодействий с налоговыми органами.

Если покупатель получил исправленный счет-фактуру, он может принять к вычету НДС в том периоде, в котором он заявил вычет по неправильно заполненному счету-фактуре.

Исправленный счет-фактура, полученный после окончания налогового периода, регистрируются в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок. При этом запись о неправильно заполненном счете-фактуре аннулируется (п.3 и п.5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137).

Например, покупатель принял к вычету НДС по неправильно заполненному счету-фактуре во третьем квартале 2021 года, а во втором квартале 2022 года получил исправленный счет-фактуру. В этом случае в дополнительном листе книги покупок за 3-й квартал 2021 года он аннулирует запись о неправильно заполненном счете-фактуре и зарегистрирует исправленный счет-фактуру.

И здесь может возникнуть вопрос: нужно ли покупателю представлять уточненную декларацию по НДС, если сумма вычетов не изменилась? Например, в 3-м квартале 2021 года покупатель принял к вычету НДС по товарам на основании счета-фактуры на сумму 120 000 руб., т.е. НДС — 20 000 руб., а во 2-м квартале 2022 года получил исправленный счет-фактуру на сумму 240 000 руб., в т.ч. НДС —40 000 руб.

Чтобы сумма вычетов в уточненной декларации по НДС не увеличилась, налогоплательщик принял решение заявить вычет по исправленному счету-фактуре частями, т.е. он аннулировал запись о неправильно заполненном счете-фактуре на сумму 120 000 руб. и зарегистрировал исправленный счет-фактуру в дополнительном листе книги покупок за 3-й квартал 2021 года, указав в графе 14 дополнительного листа книги покупок стоимость товаров (работ, услуг), указанную в графе 9 по строке «Всего к оплате» исправленного счета-фактуры (в нашем примере — 240 000 руб.), а в графе 15 — сумму НДС, принимаемую к вычету — 20 000 руб. Оставшуюся часть вычета (20 000 руб.) по исправленному счету-фактуре он отразил в книги покупок текущего периода. Соответственно, сумма вычетов НДС по итогам 3-го квартала 2021 года не изменилась.

По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить уточненную декларацию по НДС.

Дело в том, что существенные ошибки в счете-фактуре, в частности, ошибки в стоимости товаров и сумме предъявленного НДС лишают покупателю права на вычет НДС (п.2 ст.169 НК РФ). Соответственно, независимо от того, получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. А значит, приняв к вычету НДС, покупатель завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога и обязан ее исправить (п.1 ст.81 НК РФ). Вычет НДС по исправленному счету-фактуре — это право налогоплательщика и это право следует заявить в декларации по НДС.

Кроме того, при отсутствии уточненной декларации по НДС у покупателя данные уточненной декларации по НДС у продавца не «схлопнутся» с данными декларации покупателя. Поэтому существует риск, что при непредставлении уточненной декларации по НДС налоговый орган при проведении выездной проверки «снимет» с вычетов всю сумму НДС по неправильно заполненному счету-фактуре, при этом право на вычет по исправленному счету-фактуре налоговый орган «навязывать» налогоплательщику не будет.

Как заполнить и составить уточненную декларацию по НДС?

После внесения изменений в книгу продаж и (или) книгу покупок представляем уточненную декларацию по НДС. В уточненную декларацию нужно включить:

- те разделы и приложения к ним, которые ранее были представлены в налоговый орган, но с учетом внесенных в них изменений;

- иные разделы и приложения к ним, в случае внесения в них изменений (дополнений).

Основание — п.2 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Т.е. Разделы 1-7 декларации по НДС представляются «повторно» (с учетом необходимых исправлений). Так, например, если налогоплательщик ошибся в сумме налоговой базы или вычетов НДС, отражаемых в Разделе 3 декларации по НДС, ему необходимо скорректировать данные этого раздела и итоговую сумму НДС, подлежащую уплате в бюджет, отражаемую в Разделе 1 Декларации.

При использовании дополнительного листа книги продаж и (или) книги покупок для исправления ошибки уточненную декларацию следует дополнить Приложением N 1 к разделу 9 (данными из доплиста книги продаж) и (или) Приложением N 1 к разделу 8 (данными из доплиста книги покупок). При этом в разделах с 8 по 12, если их исправлять не нужно в графе 3 по строке 001 указывается признак актуальности сведений цифра «1», а в строках 005, 010 — 230 ставятся прочерки (п. 45.2 и др. Порядка заполнения декларации).

В Приложениях N 1 раздела 8 и 9 декларации по строке 001 указывается признак актуальности сведений цифра «0». Т.е. данные из книги продаж и покупок, а также данные разделов 10-12 декларации (если они были включены в первоначальную декларацию) повторно загружать не нужно, в приложения N 1 к разделу 8 и разделу 9 будут загружены только данные дополнительных листов книги продаж и книги покупок.

В случае, если налогоплательщик уже представлял уточненную декларацию и такая необходимость возникла снова, т.е. к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов, в Приложениях № 1 к разделу 8 и (или) 9 информация из нескольких дополнительных листов отражается как один дополнительный лист.

Т.е. в строках 090 — 304 Приложения № 1 к разделу 9 декларации отражаются данные, указанные в графах 2 — 6, 8, 10 — 23 всех дополнительных листов книги продаж (п. 48.8 Порядка заполнения декларации). Аналогично заполняется и Приложение № 1 к разделу 8.

Мы рассмотрели лишь самые «популярные» ошибки в декларации по НДС и возможные варианты их исправления. Если у Вас остались вопросы — обращайтесь в компанию «Правовест Аудит». Наши консультанты, аудиторы и юристы — всегда готовы помочь в решении сложных вопросов.