В соответствии с российским законодательством договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Бухгалтеры постоянно сталкиваются с договорами.

На курсе повышения квалификации мы даем самые нужные бухгалтеру знания: как использовать и формулировать условия договора

, определять подсудность, избегать вопросов налоговиков и обезопаситься от претензий контрагентов и силовых структур.

Программа курса «Работа с договорами: правовые навыки для бухгалтера».

Таким образом, правовым последствием заключения, изменения или прекращения договора является соответственно установление, изменение или прекращение гражданских прав и обязанностей его сторон. Для заключения договора необходимо выражение согласованной воли всех его сторон. Причем эта воля может быть выражена как в устной, так и в письменной форме. Как правило, устная форма используется в случае исполнения договора при его заключении при условии, что для данного вида договоров законом не предусмотрена обязательная письменная или нотариальная форма. И если при заключении договора в устной форме сторонам удается избежать ошибок, возникающих в тексте договора в силу объективных или субъективных причин, то в договоре, заключенном в письменной форме, такое невозможно. При всей внимательности и осмотрительности, с которой обычно подходят к оформлению договора, нередки ситуации, когда уже в процессе его исполнения обнаруживаются ошибки, влекущие порой существенное изменение сути всего договора.

Ошибка в договоре: понятие и правовая природа

Прежде всего необходимо отметить, что российское договорное право как таковое не содержит законодательно закрепленного понятия ошибки в договоре. И это не самым лучшим образом отличает его от договорного права других государств. В договорном праве большинства стран (Великобритания, США, Франция, Израиль и др.) ошибки при заключении договоров регулируются специальными нормами, поскольку выделены в отдельные подразделы права.

Разумеется, специальное регулирование позволяет сторонам договора избежать спорных ситуаций при выявлении ошибок в заключенном договоре. Тогда как при отсутствии такого регулирования создается почва для разночтения, и разрешение связанных с этим споров возможно только путем применения аналогии права либо аналогии закона.

К слову, согласно статистике, ошибки в договоре входят в число трех самых распространенных ошибок подчиненных, среди которых значатся также невыполнение работы в срок и потеря вещи, принадлежащей компании.

Ошибкой в широком смысле признается непреднамеренное отклонение от истины или правил. Исходя из этого определения, можно сказать, что ошибкой в договоре является отклонение от воли сторон, для реализации которой, собственно говоря, договор и заключается.

Воля сторон – это основание договора, и в этом смысле договор нередко называют законом между частными лицами. Но, в отличие от закона, в понятии нормативно-правового акта обязательного характера воля сторон договора, проявляющаяся непосредственно в самом договоре, может находиться под влиянием сторонних обстоятельств, ошибки, заблуждения и обмана. Именно поэтому ошибка относительно текста договора имеет юридическое значение, поскольку она как внешнее проявление воли сторон, пусть и ошибочное, является юридическим действием.

Виды и правовые последствия ошибок в договоре

Несмотря на отсутствие законодательного регулирования данного вопроса, исходя из договорной практики, можно вывести следующие виды ошибок при заключении договоров:

-

собственно ошибки,

-

ошибки вследствие введения в заблуждение (так называемая ошибка с отягчающими обстоятельствами),

-

опечатки.

В зависимости от вида ошибки возможны и различные правовые последствия для сторон договора.

Собственно ошибки

Первый вид ошибок, без отягчающих обстоятельств, таких, как намеренное введение в заблуждение, является наиболее распространенным видом ее при заключении договора. При этом ошибка должна быть существенная, позволяющая предположить, что если бы стороне, допустившей ошибку, было бы известно об этом на момент заключения договора, указанная сторона не заключала бы договор.

Судебно-арбитражная практика

Государственное предприятие обратилось в арбитражный суд с иском к хлебокомбинату о взыскании задолженности за потребленную электрическую энергию и неустойки по договору энергоснабжения.

Решением первой инстанции с хлебокомбината в пользу предприятия были взысканы сумма задолженности, пеней и государственной пошлины. Суд исходил из того, что в материалах дела имеются доказательства, подтверждающие задолженность ответчика за потребленную электрическую энергию и просрочку по ее погашению.

В кассационной жалобе предприятие просит постановление апелляционной инстанции в части уменьшения пеней отменить, взыскать с общества 5 425 рублей 94 копейки неустойки. Заявитель указывает, что истец, рассчитав размер пеней, исходя из 1/300 ставки рефинансирования, фактически применил статью 333 Гражданского кодекса и уменьшил сумму неустойки.

Судьи отметили, что в рассматриваемом договоре стороны предусмотрели, что в случае просрочки оплаты потребленной электроэнергии хлебокомбинат выплачивает пеню в размере 0,5 процента за каждый день просрочки. Пеня начисляется на сумму задолженности, начиная со следующего дня после наступления срока платежа.

Истец первоначально требовал взыскать неустойку в размере 3 962 рублей 17 копеек, которая ниже суммы, предусмотренной условиями договора. Данное требование истца не противоречит нормам материального права и не нарушает права ответчика.

Однако суд апелляционной инстанции в данном случае, установив, что в расчетах суммы неустойки допущена ошибка, должен был выяснить у истца, согласен ли он на уменьшение неустойки до пересчитанной суммы или настаивает на взыскании заявленного требования. При отказе истца от снижения суммы неустойки суд вправе был рассмотреть данный вопрос в порядке статьи 333 Гражданского кодекса. Однако апелляционная инстанция указанные требования не выполнила, чем нарушила нормы материального и процессуального права.

При таких обстоятельствах постановление апелляционной инстанции подлежит отмене в части уменьшения сумм неустойки (постановление ФАС Северо-Кавказского округа от 25.01.2006 г. № Ф08-6632/2005).

Собственно ошибки возникают тогда, когда при оформлении договора в письменном виде либо искажается предварительная устная договоренность сторон, либо не уделяется внимание некоторым важным для исполнения договора моментам. При этом данные ошибки возникают непреднамеренно, то есть ни одна из сторон не преследует цели обмануть или ввести в заблуждение другую сторону. Такие ошибки имеют место из-за недостаточной внимательности сторон или из-за того, что не все моменты полностью оговорены сторонами.

Гражданский кодекс знает лишь три основания признания договора недействительным вследствие обнаружения собственно ошибки в договоре:

-

Если условия договора не соответствуют закону или иному правовому акту (ст. 168 ГК РФ).

-

Если условия договора выходят за пределы правоспособности одной из сторон договора или обеих сторон (ст. 173 ГК РФ).

-

Если лицо, подписавшее договор, не имело на это полномочий (ст. 174 ГК РФ).

Пример 1

Стороны заключают договор на оказание консультационных услуг. Однако, поскольку некоторые не различают понятия «консультационные услуги» и «услуги по обучению», из-за ошибки лица, составляющего договор, и из-за невнимательности юриста, его проверяющего, в предмете договора вместо оказания консультационных услуг значится оказание услуг по обучению.

В этом случае происходит подмена понятий. Как известно, оказание услуг по обучению возможно только при наличии соответствующей лицензии, тогда как для оказания консультационных услуг этого не требуется. Кроме того, организации, оказывающие услуги по обучению, в отличие от консультационных компаний, освобождены от уплаты НДС. По окончании обучения всем прошедшим курс обучения выдается свидетельство или сертификат, который является подтверждением оказания услуг для бухгалтерии организации-заказчика наравне с другими документами.

Поэтому при такой ошибке в предмете договора организация-заказчик не сможет выделить НДС, а организация-исполнитель – представить надлежащие подтверждающие документы. Как следствие – такой договор может быть признан недействительным из-за несоответствия его закону, а также вследствие признания договора выходящим за пределы правоспособности заключившей его стороны.

Согласно Гражданскому кодексу недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью. Такая сделка признается недействительной с момента ее совершения.

В этом случае каждая из сторон договора обязана возвратить другой стороне все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в нашем примере – оказанные консультационные услуги) возместить его стоимость в деньгах.

Еще одним примером подобной непреднамеренной ошибки без отягчающих обстоятельств является отсутствие конкретизации вида дней при исчислении тех или иных сроков.

Пример 2

Стороны заключили договор поставки, по условиям которого одна сторона (поставщик) обязуется поставить другой стороне (заказчику) оборудование в течение десяти дней, а заказчик обязуется произвести оплату за оборудование в течение трех дней. Ни в том, ни в другом случаях не указано, о каких именно днях идет речь: календарных или рабочих. В соответствии с российским законодательством, если не указано иное, под днями понимаются календарные дни.

Все это может породить ситуацию, когда ни поставщик, ни заказчик не смогут выполнить принятые на себя обязательства в силу того, что из-за переносов праздничных и выходных дней, которые достаточно часто практикуются у нас в стране, 10 или 3 дня будут выходными. И тогда ни отгрузка оборудования, ни оплата не смогут быть произведены. И это произойдет не по вине сторон, но из-за их непредусмотрительности.

При этом в данном случае договор не может быть признан недействительным, поскольку отсутствие конкретизации вида дней при исчислении сроков не является ни нарушением закона, ни существенным обстоятельством, дающим право на расторжение договора.

Ошибки вследствие введения в заблуждение

Такие ошибки еще называются ошибками с отягчающими обстоятельствами. И это не случайно. Ведь подобные ошибки возникают, как правило, из-за преднамеренных действий (введения в заблуждение или обмана) одной из сторон договора или третьих лиц.

Относительно влияния введения в заблуждение и обмана на действительность договора существуют две теории.

Одни юристы полагают, что договор, заключенный под влиянием введения в заблуждение и обмана, недействителен, потому что не представляет единства воли. Это теория унитета.

Другие же утверждают, что договор сам по себе действителен, но сторона, введенная в заблуждение или обманутая, имеет право требовать прекращения договора или вознаграждения за понесенные убытки, так как введение в заблуждение или обман составляют нарушение ее права. Это теория прекращения договора.

Практика же исходит из того, что задача права – не уничтожать, а по возможности поддерживать установившиеся юридические отношения, поэтому оно должно только в крайнем случае признавать несуществующими даже и ненормальные юридические отношения. Вместе с тем одним из основных принципов российского гражданского права является принцип стабильности договоров, поэтому, в соответствии с Гражданским кодексом, введение в заблуждение при заключении договора не может быть основанием для автоматического расторжения договора, если возможно по соглашению сторон внести необходимые изменения в договор. При этом за введенной в заблуждение или обманутой стороной, разумеется, признается право требовать признания договора недействительным и получения соответствующего возмещения.

Договор, заключенный вследствие введения в заблуждение, признается недействительным только в судебном порядке по иску стороны, действовавшей под влиянием заблуждения. Немаловажным здесь является то, что для признания договора недействительным необходимо, чтобы заблуждение имело существенное значение.

Существенное значение имеет заблуждение относительно природы договора либо тождества или таких качеств его предмета, которые значительно снижают возможность его использования по назначению. Заблуждение относительно мотивов договора не имеет существенного значения и поэтому не может служить основанием для признания договора недействительным.

В случае признания договора недействительным, как совершенным под влиянием заблуждения, каждая из сторон договора обязана возвратить другой стороне полученное по сделке, а в случае невозможности возвратить полученное в натуре, возместить его стоимость в деньгах. Это общее положение недействительности договоров.

Однако законодательство содержит и дополнительные неблагоприятные правовые последствия для стороны, по чьей вине возникло заблуждение для потерпевшей стороны.

Потерпевшая сторона вправе требовать от виновной стороны возмещения причиненного ей реального ущерба. Но здесь следует помнить о том, что такое право возникает у стороны, по иску которой договор признан недействительным, только в случае, если она докажет, что заблуждение произошло по вине другой стороны. В противном случае сторона, по иску которой договор признан недействительным, обязана возместить другой стороне по ее требованию причиненный ей реальный ущерб, даже если заблуждение возникло по обстоятельствам, не зависящим от заблуждавшейся стороны.

Опечатки

Опечатка вообще – это ошибка, обнаруженная в уже напечатанном тексте: пропуск буквы или лишняя буква, пропуск слова, искажение слова и т.п. Как правило, опечатки искажают смысл текста или изложенные в нем факты.

Вопрос относительно опечаток в тексте договора остается наименее урегулированным с точки зрения права. Причем речь идет об опечатках, которые порой имеют существенное значение. При их обнаружении стороны могут быть поставлены в такие условия, которые согласно обычаям делового оборота признаются кабальными.

Это могут быть опечатки в названии сторон, в их реквизитах, в том числе и в банковских, в суммах, в названии предмета договора и пр. Все опечатки независимо от того, совершены они преднамеренно или по вине одной из сторон, могут иметь решающее юридическое значение, хотя в случае опечатки в тексте договора законом предусмотрены наименее серьезные правовые последствия.

Наличие опечатки в тексте заключенного договора не является поводом для отмены данного договора. Обнаруженная в тексте договора опечатка подлежит исправлению по соглашению сторон.

Тем не менее многое зависит от того, где именно допущена опечатка.

Чаще всего, как показывает практика, опечатка возникает в названии той или иной стороны договора. Как быть в этом случае? Является ли договор, содержащий опечатку в наименовании сторон договора, юридически значимым? Однозначного ответа нет. Однако, опираясь на нормативные акты, регулирующие, например, ведение бухгалтерского учета, можно сказать, что принять к учету такой договор будет проблематично.

В пункте 2 статьи 9 закона № 129-ФЗ «О бухгалтерском учете» перечислены реквизиты, наличие которых обязательно для приема к учету первичных учетных документов. Среди них наименование организации, от имени которой составлен документ. Получается, что фактически при наличии опечатки в наименовании стороны в договоре отсутствует обязательный реквизит. Поэтому для придания договору юридической силы необходимо внести соответствующие исправления.

С другой стороны, возможны и случаи, когда опечатка допущена, например, в адресе или реквизитах компании. Неужели и в этом случае договор нельзя будет принять к учету, а стороны получат право ссылаться на его недействительность? Думается, что нет.

В нашей стране законодательно закреплен принцип толкования договора, согласно которому при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений. Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом. Кроме того, должна быть выяснена действительная общая воля сторон с учетом цели договора. При этом принимаются во внимание все соответствующие обстоятельства, включая предшествующие договору переговоры и переписку, практику, установившуюся во взаимных отношениях сторон, обычаи делового оборота, последующее поведение сторон.

Таким образом, если в тексте договора присутствует опечатка в адресе стороны, то в случае разногласий суд будет опираться не только на адрес с опечаткой, указанный в договоре, но и на другие сопутствующие ему документы, а также фактические обстоятельства, как то: письма, направленные и полученные по правильному адресу, указание адреса в переписке сторон и пр.

Кроме того, опечатка, присутствующая в банковских реквизитах, также вряд ли повлечет на этом основании признание договора недействительным.

Судебно-арбитражная практика

В ходе камеральной проверки обоснованности применения налоговой ставки 0 процентов и налоговых вычетов по НДС на основе декларации за июль 2004 года и документов, представленных налогоплательщиком Общества, налоговая инспекция посчитала необоснованным применение организацией налоговых вычетов. По контракту от 25.03.2004 г. № DG/01 не подтвержден факт поступления валютной выручки от иностранного покупателя, поскольку номер счета в представленной Обществом выписке банка не соответствует номеру счета, указанному в контракте, а в графе «Назначение платежа» указано «зачисление денежных средств по контракту № 09/01 от 25.03.2004 г.».

Номер счета и наименование банка комиссионера, указанные в договоре комиссии от 01.03.2004 г. № 1/СТ, не соответствуют указанным в платежном поручении.

В ходе проверки налогоплательщик направил в налоговую инспекцию письмо, в котором сообщил, что ошибки в указании банковского счета в контракте являются опечатками, а неточное указание номера контракта в swift-сообщении связано со сбоем в компьютере.

По результатам камеральной проверки налоговая инспекция вынесла решение об отказе в возмещении НДС по декларации за июль 2004 года. Общество, посчитав указанное решение налогового органа незаконным, обжаловало его в арбитражном суде.

Доводы налоговой инспекции, касающиеся противоречий и расхождений в реквизитах, судом были отклонены. Из материалов дела видно, что Общество представило в налоговый орган с сопроводительным письмом исправленные договоры, а также пояснило, что имеющиеся в них ошибки являются опечатками. Суд отметил, что имеющиеся в материалах дела документы содержат неточности, которые можно квалифицировать как опечатки. Кроме того, заявитель устранил недостатки до вынесения оспариваемого решения, представив исправленные документы в налоговую инспекцию.

Кроме того, в подтверждение поступления выручки за реализованную на экспорт продукцию от иностранного покупателя по указанному договору Общество представило выписку банка с приложением swift-сообщения и мемориальный ордер, которые в совокупности подтверждают фактическое поступление на счет Общества валютной выручки от фирмы-покупателя товара по контракту от 25.03.2004 г. № DG/01, что соответствует требованиям подпункта 3 пункта 2 статьи 165 Налогового кодекса. Ссылка налогового органа на неверное указание номера контракта в swift-сообщении несостоятельна, поскольку в материалах дела имеется письмо фирмы – покупателя товара, которым подтверждается оплата товара по контракту от 25.03.2004 г. № DG/01.

При таких обстоятельствах суд признал недействительным решение налоговой инспекции в части отказа в возмещении суммы налога (постановление ФАС Северо-Западного округа от 16.08.2005 г. № А52-7537/2004/2).

Отметим также, что даже в случае невозможности мирного решения вопроса об исправлении опечатки в тексте договора и последующего признания судом недействительной этой части договора следует помнить о статье 180 Гражданского кодекса, согласно которой недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной ее части.

Как избежать ошибок в договорах…

Как видно из изложенного выше, ошибки в договоре могут иметь решающее значение для определения действительности договора. Невнимательность или небрежность могут дорого стоить потерпевшей стороне. И хотя в целом закон встает на сторону потерпевшей стороны, во избежание спорных ситуаций мы бы предложили следовать таким рекомендациям при заключении договоров:

-

Перед заключением договора необходимо удостовериться, что лицо, которое намеревается подписать договор, полномочно это делать. Если речь идет о первых лицах компании (директор, генеральный директор), то здесь вопросов возникнуть не должно. Как правило, они действуют на основании устава компании. Если же в подписантах указан человек, занимающий другую, хотя и немаловажную должность в компании, то обычно таким основанием будет являться доверенность. Ее реквизиты (дата и номер) должны быть обязательно указаны в тексте самого договора.

Кроме того, не будет лишней и копия этой доверенности. Она позволит удостовериться в наличии соответствующих полномочий, что называется, воочию. -

Копии учредительных документов позволят не только удостовериться в правильном написании наименования, но и убедиться в правоспособности другой стороны. К тому же, если для осуществления деятельности по заключаемому договору в соответствии с законом необходимо наличие лицензии, то следует запросить и копию этой лицензии.

-

Все цифры в тексте договора рекомендуется расшифровывать путем буквенного написания в скобках. Это позволит избежать спорных ситуаций с «исчезнувшими» нулями или «перескочившей» запятой.

-

Необходимо помнить о том, что, если в договоре не конкретизировано, о каких именно днях идет речь, дни считаются календарными. Поэтому не лишним будет в каждом сроке уточнить вид дней, используемых для исчисления.

Это лишь некоторые рекомендации, соблюдение которых позволит компании избежать ошибок при заключении договоров. Повысить эффективность работы в этом направлении может организация комплексной проверки договора всеми заинтересованными службами внутри компании: прежде всего – сотрудниками юридического отдела и бухгалтерии, а также службами финансового контроля и службами, непосредственно заинтересованными в заключении конкретного договора (так называемыми инициаторами договоров).

…и как их исправить?

Если же, несмотря на все превентивные меры, избежать ошибки в договоре не удалось, то у сторон есть три способа ее исправить:

-

Внесение соответствующего исправления в текст договора и парафирование этого исправления надлежащим образом уполномоченными представителями сторон путем написания фразы «Исправленному верить».

-

Составление дополнительного соглашения с изложением исправления, которое стороны согласились внести.

-

Составление исправленного текста всего договора в том же порядке, как и при оформлении подлинного текста.

При выборе сторонами второго варианта, то есть при подписании сторонами дополнительного соглашения к договору, сторонам необходимо в тексте такого соглашения сделать примечание о том, что исправленный текст заменяет собой содержащий ошибку текст ab initio, то есть с самого начала действия договора.

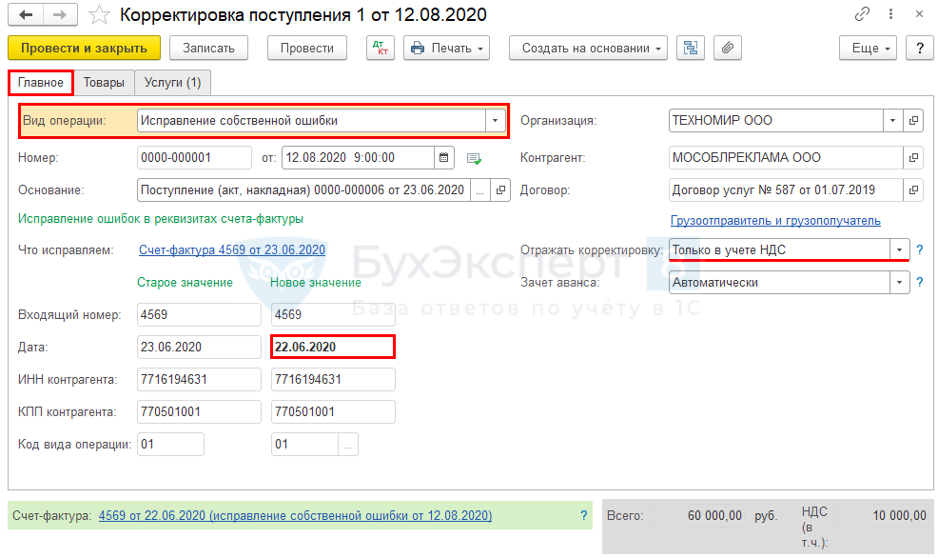

После сдачи декларации по НДС обнаружила в книге покупок ошибку в дате счета-фактуры (поставила 23.06, а нужно 22.06). Нужно ли обязательно сдавать уточненку, сумма НДС правильная? Как мне это правильно отразить в Бухгалтерии 1С 8.3?

Ошибки, которые не влияют на сумму НДС к уплате в бюджет за период, — технические, но и они требуют исправления.

Исправление таких ошибок:

- самостоятельно — через дополнительные листы книги покупок или продаж и представление уточненной декларации по НДС;

- по требованию ИФНС — через пояснения по единому формату (Приказ ФНС РФ от 16.12.2016 N ММВ-7-15/682@).

23 июня бухгалтер зарегистрировал СФ в базе 1С с ошибочной датой 23.06.2020.

12 августа ошибка обнаружена и исправлена дата в СФ на 22.06.2020.

Представлена уточненная декларация по НДС.

Корректирующая декларация представляется, если в первичной обнаружены:

- неполнота сведений,

- ошибки,

- искажения,

приводящие к занижению налога к уплате (п. 1 ст. 81 НК РФ). ФНС рекомендует при несоответствии сведений в декларации данным АСК НДС представлять пояснения с корректными данными (п. 4 приложения к Письму ФНС РФ от 06.11.2015 N ЕД-4-15/19395).

На основании Поступление (акт, накладная) создать документ Корректировка поступления вид операции Исправление собственной ошибки:

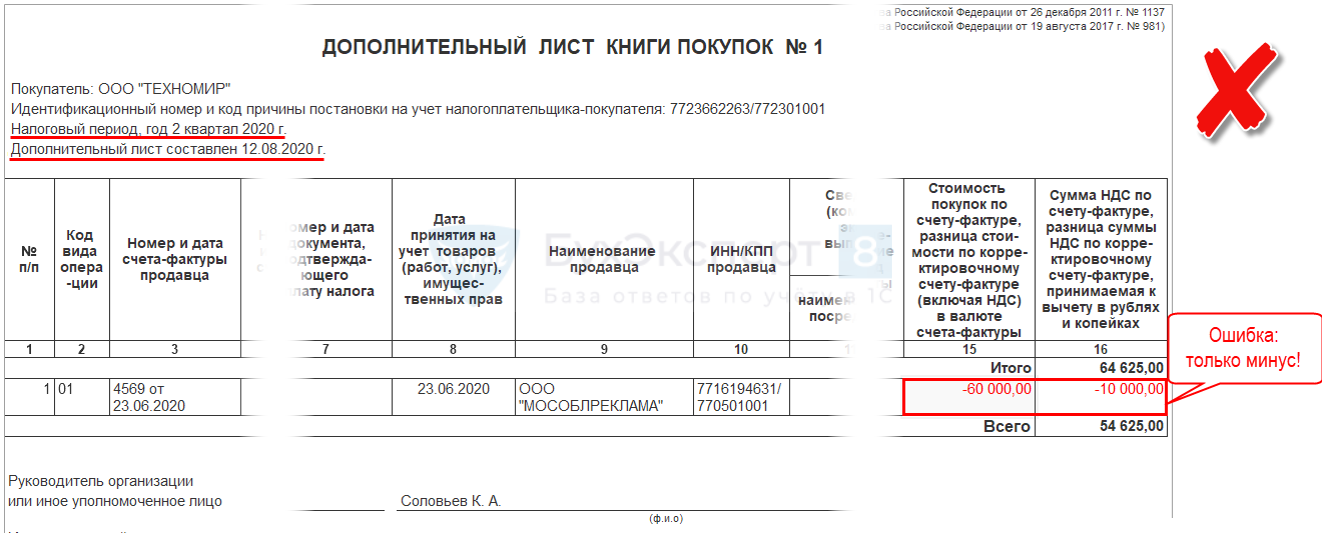

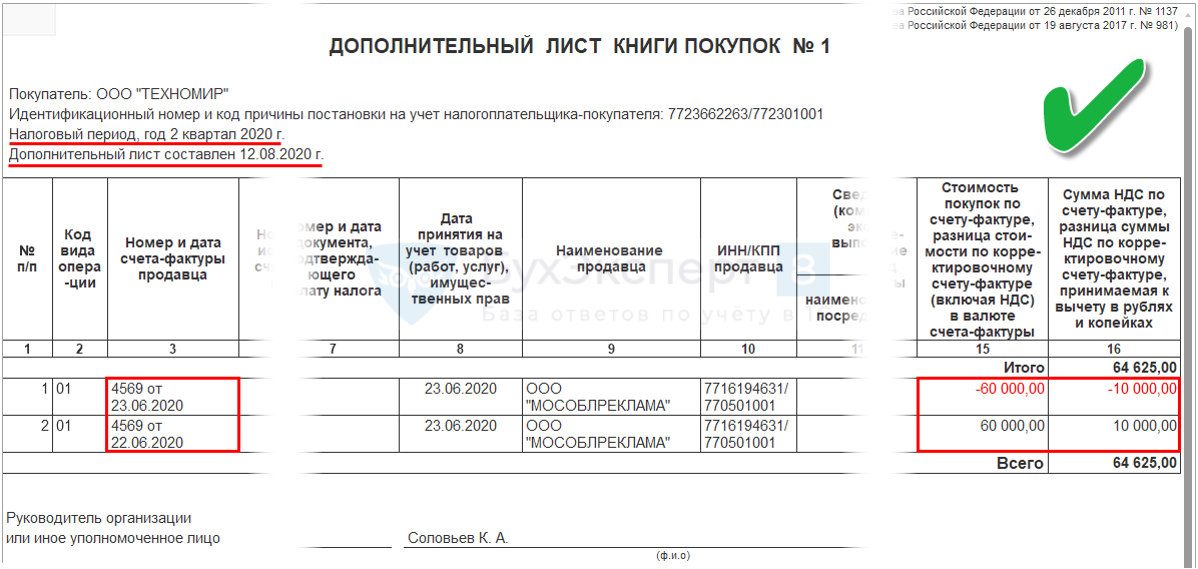

В Дополнительном листе Книги покупок за II квартал должны автоматически сформироваться записи с датами СФ:

- с минусом — старая;

- с плюсом — новая.

Отчеты — Книга покупок

ОШИБКА

С релиза 3.0.80.40 ошибка исправлена:

- обновитесь на релиз не старше 3.0.80.40;

- перепроведите документ Корректировка поступления (Покупки — Корректировка поступления);

- Сформируйте уточненную декларацию по НДС за II квартал:

- Раздел 8 — с признаком 1 (Актуальны);

- Раздел 8.1 — с признаком 0 (Неактуальны)(Письмо ФНС РФ от 21.03.2016 N СД-4-3/4581@).

Отчеты — Книга покупок

с 3.0.80.40

См. также:

- [19.08.2020 запись] 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности

- Приход в прошлом квартале сделан от другого контрагента

- Можно ли не подавать уточненку по НДС, если ошибочно не указали ИНН покупателя?

- Расчет и уплата пеней по НДС

- Техническая ошибка: номер счета-фактуры введен неверно

- Исправление суммовых ошибок по НДС

- Когда требуется уточненка по НДС?

- Порядок ответа на требования из ИФНС по НДС

- Уточненная декларация по НДС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

«Уточненка» по НДС: обязанность или право?

В каких случаях налогоплательщик обязан подать уточненную декларацию по НДС? Необходимость есть в случае, если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п.1 ст.81 НК РФ). Если же налогоплательщик совершил иную ошибку, то обязанности по представлению уточненной декларации по НДС у него нет, но он вправе внести исправление в декларацию по НДС.

На практике некоторые технические ошибки, не затрагивающие числовые показатели, можно исправить в рамках камеральной проверки декларации по НДС. Когда налоговый орган обнаружит нестыковки между данными о счетах-фактурах в декларациях налогоплательщиков-контрагентов, он запросит пояснения и при ответе на это требование налогоплательщик сможет пояснить и фактически скорректировать недочеты в заполнении разделов 8 или 9 декларации по НДС.

Так, например, если при заполнении Разделов 8 или 9 декларации по НДС, т.е. при заполнении книги продаж или книги покупок, налогоплательщик неверно указал номер или дату счета-фактуры, ошибся в ИНН покупателя или продавца, представлять «уточненку» по НДС не обязательно. Также нет необходимости в исправлении декларации, если в книге покупок и Разделе 8 декларации по НДС соответственно налогоплательщик забыл указать или указал неверно регистрационный номер таможенной декларации из графы 11 полученного от продавца счета-фактуры.

Но в любом случае налогоплательщику необходимо внести исправления в книгу продаж (книгу покупок), указав в них правильные данные.

Некоторые налогоплательщики переживают, что при внесении данных о счетах-фактурах в бухгалтерскую программу неверно указали адрес продавца или покупателя и при проведении камеральной проверки декларации по НДС налоговый орган обнаружит эту ошибку. Хотим напомнить, что такие реквизиты не отражаются ни в книге продаж, ни в книге покупок, а значит, и в декларации по НДС. Поэтому опасаться нестыковок данных декларации с данными ЕГРЮЛ, ЕГРИП или декларацией контрагента не нужно. Если адрес в счете-фактуре был заполнен корректно, то бухгалтеру достаточно внести изменения в бухгалтерскую программу, указав правильные реквизиты контрагента.

В тоже время, если продавец ошибся в номере или дате счета-фактуры, указал неверный ИНН покупателя и не хочет, чтобы при проведении проверки декларации по НДС, представленной его покупателем, у налоговых органов были лишние вопросы, он вправе представить уточненную декларацию по НДС, указав в ней правильные реквизиты счетов-фактур, чтобы данные продавца совпали с данными, указанными в декларации покупателя.

Если при заполнении декларации налогоплательщик совершил ошибку в цифровых показателях, то ее можно исправить только путем представления уточненной декларации.

Как исправить ошибку в декларации НДС?

Как уже говорилось, если недостоверные сведения и ошибки привели к неуплате налога, то налогоплательщик обязан их исправить, представив уточненную декларацию. А чтобы избежать штрафных санкций перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени (п.1 и п.4 ст.81 НК РФ). Также путем представления уточненной декларации по НДС при желании налогоплательщика исправляется ошибка, которая не повлияла на исчисление налога (например, ошибки в реквизитах счетов-фактур, отраженные в Разделах 8-11 Декларации по НДС).

В тоже время п.1 ст.54 НК РФ предусмотрена возможность перерасчета налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога, т.е. данная норма позволяет исправить ошибку, не представляя уточненную налоговую декларацию.

Однако в отношении НДС данное правило применить невозможно.

Это связано с тем, что в декларацию включаются данные о счетах-фактурах и при исправлении налоговой базы в текущем периоде невозможно корректно заполнить декларацию (в т.ч. скорректировать данные о выставленном счете-фактуре в разделе 9 декларации по НДС), т.е. исправление ошибки в текущем периоде правилами заполнения Декларации по НДС не предусмотрено.

А в отношении вычетов НДС п.1 ст.54 НК РФ вообще неприменим, поскольку при исправлении ошибки вычеты корректируют только сумму исчисленного налога, а перерасчет налоговой базы не производится. Правда некоторые вычеты можно совершенно официально переносить на более поздний период, но об этом мы расскажем чуть позже.

Итак, на практике получается, что исправить ошибки в декларации по НДС, допущенные в прошедшем периоде, можно только в периоде их совершения, т.е. путем представления уточненных деклараций. Но прежде необходимо внести исправления в книгу продаж или книгу покупок.

Общие правила исправления книги продаж и книги покупок

Скорректировать данные этих налоговых регистров необходимо и в том случае, когда обязанности в представлении уточненной декларации нет и налогоплательщику необходимо исправить технические ошибки. При обнаружении ошибок после окончания квартала, в котором они совершены, исправительные записи в книгу продаж или в книгу покупок производятся в дополнительных листах книги продаж (книги покупок), в которых были допущены ошибки (п. 4 Правил ведения книги покупок, п. п. 3, 11 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги покупок, Правила ведения книги продаж).

Чтобы внести в книгу продаж или книгу покупок запись о ранее не включенных в них счетах-фактурах необходимо зарегистрировать «забытые» счета фактуры в дополнительном листе к книге продаж или книге покупок соответственно. А чтобы убрать ошибочную запись, в дополнительном листе к книге покупок (книги продаж) необходимо повторить «лишнюю» запись о счете-фактуре, указав числовые показатели счета-фактуры с отрицательным знаком.

Разберем подробнее самые распространенные ошибки и варианты их исправления.

Ошибка 1. Забыли зарегистрировать выставленный счет-фактуру в книге продаж

Счета-фактуры нужно зарегистрировать в книге продаж в том периоде, в котором возникли налоговые обязательства (п. 2 Правил ведения книги продаж).

Соответственно, «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж квартала, в котором возникла налоговая база по НДС. Также необходимо представить уточненную декларацию по НДС, предварительно уплатив недоимку и пени.

Ошибка 2. Выставлен «лишний» счет-фактура

Во многих организациях оформлением первичных документов и счетов-фактур занимаются менеджеры, а не сотрудники бухгалтерии. Поэтому после окончания квартала иногда выясняется, что была оформлена реализация товаров (работ, услуг), которой не было.

Такие ситуации характерны для организаций, выполняющих строительно-монтажные работы.

Рассмотрим на примере.

В последний день квартала подрядчик составил акт выполненных работ, выписал счет-фактуру, но заказчик отказался от подписания акта по объективным причинам. В такой ситуации нет реализации работ, значит, и счет-фактура выписан преждевременно. Соответственно, его нужно аннулировать.

ФНС РФ разъясняет: если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель — в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. N БС-18-6/499@). Следовательно, чтобы аннулировать ошибочно выставленный счет-фактуру, продавцу необходимо аннулировать запись о таком документе в книге продаж.

Если ошибочно выставленный счет-фактуру покупатель зарегистрировал в книге покупок, то ему необходимо аннулировать запись о нем в книге покупок.

Порядок внесения исправления был рассмотрен ранее. Так, если необходимо внести изменения в книгу продаж или в книгу покупок после окончания квартала, такие исправления вносятся в дополнительных листах книги продаж (книги покупок), т.е. записи о «лишних» счетах-фактурах аннулируются (числовые показатели отражаются с отрицательным значением).

Ошибка 3. Зарегистрировали счет-фактуру с неправильными числовыми показателями (завысили или занизили сумму НДС к уплате)

При регистрации правильно заполненных счетов-фактур можно допустить ошибку при заполнении книги покупок (книги продаж), указав неверные данные. В этом случае для исправления ошибок аннулируют неправильные записи о счетах-фактурах, т.е. в дополнительном листе книги продаж (книги покупок) повторяют ошибочные записи, но указывают числовые показатели со знаком «минус» и делают правильную запись.

В такой ситуации независимо от результатов перерасчета следует представить уточненную декларацию по НДС. Если налогоплательщик занизил сумму НДС к уплате, то перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени.

Ошибка 4. Забыли заявить вычет НДС

Практика показывает, что чаще всего налогоплательщики забывают принять к вычету:

- НДС с предоплаты при отражении отгрузки товаров, работ, услуг (п.8 ст.171, п.6 ст.172 НК РФ);

- НДС, который был уплачен в качестве налоговых агентов.

В вышеприведенных ситуациях, если налогоплательщик желает воспользоваться «забытыми» вычетами, следует представить уточненную декларацию по НДС, увеличив сумму вычетов.

Дело в том, что, по мнению Минфина РФ, не все вычеты можно переносить на более поздний период.

Так, в соответствии с п.1.1 ст.172 НК РФ вычет НДС по товарам (работам, услугам), указанным в п.2 ст.171 НК РФ, т.е. НДС, предъявленный продавцами, и «таможенный» НДС можно заявить в течение трех лет после отражения товаров (работ, услуг) в учете. Причем вычеты можно заявлять частями в разных кварталах (Письма Минфина России от 09.08.2019 № 03-07-08/60395, от 18.05.2015 N 03-07-РЗ/28263).

Исключения составляют основные средства, оборудование к установке и (или) нематериальные активы. НДС по ним переносить можно, но заявлять его необходимо в полном объеме (т.е. частично переносить вычет нельзя) (п.1 ст.172 НК РФ, Письмо Минфина России от 19.12.2017 N 03-07-11/84699).

Вычеты, не указанные в п.1.1. ст.172 НК РФ, переносить на более поздний период нельзя.

Соответственно, если налогоплательщик обнаружил, что забыл принять к вычету НДС, исчисленный при получении предоплаты на дату отгрузки товаров (работ, услуг) или НДС, уплаченный налоговым агентом, и не хочет спорить с налоговыми органами, заявить такие вычеты следует в том квартале, в котором выполнены условия для вычета, т.е. в уточненной декларации по НДС. Переносить эти вычеты на более поздний период не следует (Письма Минфина от 14.07.2020 N 03-07-14/61018, от 21.07.2015 N 03-07-11/41908, от 09.04.2015 N 03-07-11/20290).

В тоже время, нормами главы 21 НК РФ могут быть установлены иные сроки для вычетов НДС. Например, вычет НДС при возврате предоплаты или возврате товаров (работ, услуг) возможен после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п.5 ст.171 и п.4 ст.172 НК РФ).

А вычет по корректировочным счетам-фактурам производится в течение трех лет с момента выставления таких счетов-фактур (п.13 ст.171 и п.10 ст.172 НК РФ). При этом важно, чтобы было подтверждение согласия покупателя об изменении стоимости товаров (работ, услуг). Поэтому заявить такие вычеты можно как в текущем периоде, так и в уточненной декларации, если, конечно, сроки для вычета НДС не пропущены.

Таким образом, если налогоплательщик обнаружил, что забыл заявить вычет НДС, которым можно воспользоваться в более позднем периоде, представлять уточненную декларацию по НДС не обязательно. Возместить налог разрешается в текущем периоде. Если же переносить вычет на более поздний период по какому-либо из оснований, установленных НК РФ, нельзя, то для реализации права на вычет следует представить «уточненку». В этом случае, забытый счет-фактуру требуется зарегистрировать в дополнительном листе книги покупок квартала, в котором возникло право на вычет.

Ошибка 5. Допущена ошибка при заполнении счета-фактуры

Если была допущена ошибка при заполнении счета-фактуры, например, указали не ту цену за товар, перепутали ставку налога и пр., т.е. ошибка в счете-фактуре препятствует налоговым органам установить продавца, покупателя, правильную стоимость товара, сумму и ставку НДС, то в таком случае счет-фактуру необходимо исправить (п.2 ст.169 НК РФ, Письмо Минфина России от 06.04.2021 N 03-07-09/25250). Иначе покупатель не вправе принять к вычету НДС.

Счета-фактуры исправляют путем выставления корректного (правильно заполненного) счета-фактуры с тем же номером и датой. При этом в строке 1а указывают номер и дату правки счета-фактуры. Остальные показатели счета-фактуры заполняют так, как нужно было это сделать изначально (то есть правильно).

После исправления счета-фактуры продавцу необходимо уточнить данные в книге продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Если счет-фактура исправлен после окончания квартала, в котором он был зарегистрирован в книге продаж, то исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой.

Запись о неправильно заполненном счете-фактуре аннулируется, т.е. его числовые показатели указываются с отрицательным значением. А затем регистрируется исправленный счет-фактура.

После составления дополнительного листа книги продаж необходимо представить уточненную декларацию по НДС независимо от того, как изменилась налоговая база по НДС, в т.ч. чтобы оградить покупателя от лишних взаимодействий с налоговыми органами.

Если покупатель получил исправленный счет-фактуру, он может принять к вычету НДС в том периоде, в котором он заявил вычет по неправильно заполненному счету-фактуре.

Исправленный счет-фактура, полученный после окончания налогового периода, регистрируются в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок. При этом запись о неправильно заполненном счете-фактуре аннулируется (п.3 и п.5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137).

Например, покупатель принял к вычету НДС по неправильно заполненному счету-фактуре во третьем квартале 2021 года, а во втором квартале 2022 года получил исправленный счет-фактуру. В этом случае в дополнительном листе книги покупок за 3-й квартал 2021 года он аннулирует запись о неправильно заполненном счете-фактуре и зарегистрирует исправленный счет-фактуру.

И здесь может возникнуть вопрос: нужно ли покупателю представлять уточненную декларацию по НДС, если сумма вычетов не изменилась? Например, в 3-м квартале 2021 года покупатель принял к вычету НДС по товарам на основании счета-фактуры на сумму 120 000 руб., т.е. НДС — 20 000 руб., а во 2-м квартале 2022 года получил исправленный счет-фактуру на сумму 240 000 руб., в т.ч. НДС —40 000 руб.

Чтобы сумма вычетов в уточненной декларации по НДС не увеличилась, налогоплательщик принял решение заявить вычет по исправленному счету-фактуре частями, т.е. он аннулировал запись о неправильно заполненном счете-фактуре на сумму 120 000 руб. и зарегистрировал исправленный счет-фактуру в дополнительном листе книги покупок за 3-й квартал 2021 года, указав в графе 14 дополнительного листа книги покупок стоимость товаров (работ, услуг), указанную в графе 9 по строке «Всего к оплате» исправленного счета-фактуры (в нашем примере — 240 000 руб.), а в графе 15 — сумму НДС, принимаемую к вычету — 20 000 руб. Оставшуюся часть вычета (20 000 руб.) по исправленному счету-фактуре он отразил в книги покупок текущего периода. Соответственно, сумма вычетов НДС по итогам 3-го квартала 2021 года не изменилась.

По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить уточненную декларацию по НДС.

Дело в том, что существенные ошибки в счете-фактуре, в частности, ошибки в стоимости товаров и сумме предъявленного НДС лишают покупателю права на вычет НДС (п.2 ст.169 НК РФ). Соответственно, независимо от того, получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. А значит, приняв к вычету НДС, покупатель завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога и обязан ее исправить (п.1 ст.81 НК РФ). Вычет НДС по исправленному счету-фактуре — это право налогоплательщика и это право следует заявить в декларации по НДС.

Кроме того, при отсутствии уточненной декларации по НДС у покупателя данные уточненной декларации по НДС у продавца не «схлопнутся» с данными декларации покупателя. Поэтому существует риск, что при непредставлении уточненной декларации по НДС налоговый орган при проведении выездной проверки «снимет» с вычетов всю сумму НДС по неправильно заполненному счету-фактуре, при этом право на вычет по исправленному счету-фактуре налоговый орган «навязывать» налогоплательщику не будет.

Как заполнить и составить уточненную декларацию по НДС?

После внесения изменений в книгу продаж и (или) книгу покупок представляем уточненную декларацию по НДС. В уточненную декларацию нужно включить:

- те разделы и приложения к ним, которые ранее были представлены в налоговый орган, но с учетом внесенных в них изменений;

- иные разделы и приложения к ним, в случае внесения в них изменений (дополнений).

Основание — п.2 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Т.е. Разделы 1-7 декларации по НДС представляются «повторно» (с учетом необходимых исправлений). Так, например, если налогоплательщик ошибся в сумме налоговой базы или вычетов НДС, отражаемых в Разделе 3 декларации по НДС, ему необходимо скорректировать данные этого раздела и итоговую сумму НДС, подлежащую уплате в бюджет, отражаемую в Разделе 1 Декларации.

При использовании дополнительного листа книги продаж и (или) книги покупок для исправления ошибки уточненную декларацию следует дополнить Приложением N 1 к разделу 9 (данными из доплиста книги продаж) и (или) Приложением N 1 к разделу 8 (данными из доплиста книги покупок). При этом в разделах с 8 по 12, если их исправлять не нужно в графе 3 по строке 001 указывается признак актуальности сведений цифра «1», а в строках 005, 010 — 230 ставятся прочерки (п. 45.2 и др. Порядка заполнения декларации).

В Приложениях N 1 раздела 8 и 9 декларации по строке 001 указывается признак актуальности сведений цифра «0». Т.е. данные из книги продаж и покупок, а также данные разделов 10-12 декларации (если они были включены в первоначальную декларацию) повторно загружать не нужно, в приложения N 1 к разделу 8 и разделу 9 будут загружены только данные дополнительных листов книги продаж и книги покупок.

В случае, если налогоплательщик уже представлял уточненную декларацию и такая необходимость возникла снова, т.е. к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов, в Приложениях № 1 к разделу 8 и (или) 9 информация из нескольких дополнительных листов отражается как один дополнительный лист.

Т.е. в строках 090 — 304 Приложения № 1 к разделу 9 декларации отражаются данные, указанные в графах 2 — 6, 8, 10 — 23 всех дополнительных листов книги продаж (п. 48.8 Порядка заполнения декларации). Аналогично заполняется и Приложение № 1 к разделу 8.

Мы рассмотрели лишь самые «популярные» ошибки в декларации по НДС и возможные варианты их исправления. Если у Вас остались вопросы — обращайтесь в компанию «Правовест Аудит». Наши консультанты, аудиторы и юристы — всегда готовы помочь в решении сложных вопросов.

Ежегодно налоговые органы отчитываются об увеличении сбора налоговых поступлений и сокращении судебных споров с налогоплательщиками. Конечно, начисление налогов может быть связано с ошибками, допущенными налогоплательщиками: это и ошибки в расчетах налоговой базы, и неправильное заполнение налоговой декларации, и перевод налоговых платежей на неправильный КБК. Но справедливости ради отметим, что и налоговые органы часто допускают ошибки.

Какие ошибки — точно не ваши ошибки

Есть два типа ошибок, которые трактуются в пользу налогоплательщика:

- Нарушение права проверяемого налогоплательщика (организации либо ИП) участвовать в рассмотрении материалов по ходу проверки, а также непредставление возможности давать пояснения по возникшим вопросам в ходе проверки.

- Налоговыми органами не указаны документы, которые послужили основанием для начислений.

Важно! Проверяемые организации или ИП вправе знакомиться с материалами проверки до вынесения решения по ней. Если налоговики отказывают, то это является прямым нарушением прав налогоплательщика.

Одним из условий проведения проверки является представление возможности проверяемому со стороны налоговых органов участвовать в рассмотрении материалов этой проверки. А НК РФ предусмотрена возможность отменить решение налоговой при обращении в суд или вышестоящие органы, в том случае, если должностные лица налоговой не соблюдали основные требования по проведению проверки.

Основанием для отмены решения по проверке служит нарушение существенных условий процедуры рассмотрения ее материалов. К таким условиям относят обеспечение возможности налогоплательщика:

- участвовать в рассмотрении материалов проверки лично или через представителя;

- представить объяснения.

В каких случаях ошибки инспекторов суды признают недопустимыми и отменяют решения по проверке?

⚠ Ошибка N 1. Налоговый орган не допустил к рассмотрению материалов проверки представителя по «общей» доверенности.

Налогоплательщик направил в налоговый орган для участия в рассмотрении материалов проверки своего представителя. По доверенности тот был уполномочен представлять интересы налогоплательщика в органах ФНС. Также представитель вправе был совершать все действия, связанные с выполнением данного поручения.

По мнению ИФНС, в доверенности не были указаны полномочия участвовать в рассмотрении материалов проверки, поэтому инспекция к участию в нем представителя не допустила. Суд, отменяя решение инспекции, указал, что из норм НК РФ и ГК РФ следует: в доверенности может быть указано общее полномочие представлять интересы в отношениях с налоговыми органами (Постановление Арбитражного суда Поволжского округа от 25.06.2018 N Ф06-34137/2018 по делу N А49-9006/2017).

⚠ Ошибка N 2. Инспекция пригласила компанию на рассмотрение материалов допмероприятий менее чем за шесть дней.

Уведомление о дате и времени рассмотрения материалов дополнительных мероприятий налогового контроля было направлено компании за три рабочих дня до назначенной даты. В день рассмотрения заказное письмо с извещением налогоплательщика о времени и месте рассмотрения материалов проверки еще не было ему вручено — в этот день почта только проставила отметку о невручении. Заказное письмо, направленное по почте, считается полученным на шестой день со дня его отправки. Поэтому суд пришел к выводу, что инспекция о времени и месте рассмотрения материалов проверки компанию не известила, возможность выдвинуть соответствующие возражения не предоставила (Постановление Арбитражного суда Поволжского округа от 28.02.2018 N Ф06-29834/2018 по делу N А12-13646/2017).

⚠ Ошибка N 3. Уведомление было направлено представителю, у которого закончился срок действия доверенности.

Все документы, связанные с выездной проверкой, инспекция вручала представителю общества. Ему было выдано несколько доверенностей с определенным сроком действия. После вручения акта проверки налогоплательщику и получения от него возражений инспекция назначила допмероприятия. Решение об их проведении и требование представить документы были направлены в адрес компании. Еще один экземпляр этих документов и уведомление о рассмотрении материалов проверки инспекция направила представителю. На тот момент сроки действия доверенностей уже истекли. Поскольку налоговому органу было достоверно известно об отсутствии у физлица каких-либо полномочий представлять интересы общества, суд решил, что нарушены существенные условия процедуры, и отменил решение (Постановление Арбитражного суда Центрального округа от 03.02.2015 N Ф10-4996/2014 по делу N А54-2952/2013).

⚠ Ошибка N 4. Компания не получила материалы проверки, которые подтверждали выводы налоговиков.

Инспекторы не вручили обществу вместе с актом проверки копии документов на 898 листах, которые имели отношение к предмету проверки и сделкам с контрагентами. Указанные документы были представлены лишь в суде по ходатайству общества. Невручение документов привело к тому, что у общества не было возможности:

- ознакомиться с ними в ходе проверки, оценить эти документы и обоснованность доводов акта проверки;

- представить объяснения в отношении доказательств.

По мнению суда, это было существенным нарушением как прав налогоплательщика, так и процедуры оформления и рассмотрения результатов проверки. В результате инспекция приняла неправомерное решение без учета всей совокупности доказательств, полученных при проведении проверки (Постановление Одиннадцатого арбитражного апелляционного суда от 18.07.2018 N 11АП-4250/2018 по делу N А49-9455/2017).

В другом случае инспекция, отказывая в возмещении НДС, ссылалась на данные информационных ресурсов и документы, полученные в ходе встречных проверок. Однако ни указанные документы, ни выписки из них в адрес компании направлены не были. Как и в предыдущей ситуации, документы были переданы только в ходе судебного разбирательства. Инспекция полагала, что сведения, содержащиеся в документах, имелись в акте проверки и решении. Однако суд посчитал, что в акте проверки не изложено полное содержание данных документов, а имеются лишь выводы инспекции, сделанные на их основании. При этом общество не обязано было само обращаться с заявлением о представлении ему документов (Постановление Девятнадцатого арбитражного апелляционного суда от 05.12.2017 N 19АП-8097/2017 по делу N А35-17/2017).

⚠ Ошибка N 5. Ни инспекция, ни управление не дали компании возможности поучаствовать в рассмотрении материалов допмероприятий.

Налоговый орган не обеспечил право налогоплательщика на подачу возражений по материалам дополнительного налогового контроля и на участие в рассмотрении материалов налоговой проверки после проведения допмероприятий. При рассмотрении апелляционной жалобы налогоплательщика в УФНС данные права также не были обеспечены и восстановлены. С документами, полученными в ходе проведения допмероприятий, налогоплательщика ознакомили только в ходе судебного разбирательства. Управление рассмотрело апелляционную жалобу, в которой было заявлено о нарушении процедуры рассмотрения инспекцией, также без участия налогоплательщика.

Данные действия свидетельствуют о том, что налоговый орган существенно нарушил процедуру рассмотрения материалов проверки, и влекут безусловную отмену принятого по ее итогам решения (Постановление Восьмого арбитражного апелляционного суда от 11.05.2018 N 08АП-2461/2018, 08АП-2462/2018 по делу N А70-11922/2017).

Важно! Налоговые органы обязаны уведомить налогоплательщика должным образом, а также предоставить доказательства того, что уведомление получил полномочный представитель или сам руководитель организации (либо ИП).

На основании того, что налоговики использовали в деле такие сведения, которые на ознакомление проверяемому предоставлены не были, суд примет сторону проверяемого. Вывод судей должен быть таким: налоговики нарушили правила проверки, что, вероятно, привело к неверным выводам.

⚠ Ошибки в наименовании документов.

Неверное указание документов, которые явились основанием для начислений налогоплательщику, приводят к тому, что судебные органы принимают сторону проверяемого. Если дело доходит до судебного разбирательства, то решение судом принимается исходя из подтвержденных конкретными документами нарушений.

Такие документы указывают инспекторы. Согласно требованиям проверки, документы без указания их номера и даты не могут быть достоверным доказательством. Указываться должны конкретные операции по конкретным контрагентам с конкретными суммами. Иначе выводы инспекторы могли сделать ошибочно. Соответственно, доказательства налоговики предоставить в суд не смогут и решение судьями будет принято в пользу налогоплательщика. Помимо ошибок в номерах документов проверяемых организаций, налоговики могут ошибиться и в указании статей НК.

Важно! Проверить номер и пункт статьи НК РФ стоит самому проверяемому лицу. Такая ошибка является очень грубой, так как показывает, что примененная норма наказания противоречит законодательству.

⚠ Ошибка N 6. В решении сумма исключенных расходов арифметически не соответствует сумме доначисленного налога, нет ссылки на первичные документы.

В тексте решения отсутствовал расчет налога по эпизодам взаимоотношений налогоплательщика с контрагентами. Сделав вывод об общей сумме неуплаченного налога на прибыль, налоговый орган не привел расчет суммы исключенных расходов по каждому из контрагентов с указанием суммы налога отдельно по налоговым периодам. В решении приведены лишь периоды, в которых осуществлялись взаимоотношения. Кроме того, в решении инспекция не привела ни одного документа, сославшись на акт проверки, в котором сведения о первичных документах и суммах исключенных расходов также отсутствовали.

Данное обстоятельство, как указал суд, не позволяет установить размер расходов, исключенных налоговым органом из расчета налога на прибыль. Отсутствие данной информации также не позволило суду проверить правильность расчета налога (Постановление Двенадцатого арбитражного апелляционного суда от 18.05.2018 N 12АП-2625/2018 по делу N А12-33423/2017).

Рассматривая другое дело, суд посчитал, что из решения инспекции невозможно установить, какие конкретно факты были расценены как налоговые правонарушения. Не были приведены ссылки на документы и иные сведения. Таким образом, невозможно было проверить правильность доначисления налога, а также пеней и штрафов по оспариваемому нарушению (Постановление Двенадцатого арбитражного апелляционного суда от 25.04.2018 по делу N А06-7063/2017).

Разбирая еще один спор, суд не смог установить основания доначислений по отношениям налогоплательщика и его контрагентов, обоснованность указанных сумм по праву и по размеру (Постановление Тринадцатого арбитражного апелляционного суда от 27.12.2017 N 13АП-17062/2017 по делу N А56-64382/2016).

⚠ Ошибка N 7. УФНС, отменяя решение инспекции, дополнительно начислило пени и штрафы.

В акте камеральной проверки была начислена только недоимка, а начисления пеней и штрафа отсутствовали. Инспекция не известила общество о дате и времени рассмотрения материалов проверки и вынесла решение. Налогоплательщик пожаловался в УФНС. Для устранения допущенных инспекцией процессуальных нарушений управление известило компанию о времени и месте рассмотрения акта и материалов проверки. После рассмотрения оно отменило решение инспекции и приняло новое решение, начислив обществу недоимку, пени и штраф, тем самым определив реальные налоговые обязательства.

Суд решил, что управление не вправе было самостоятельно определять и начислять пени и штраф. Не имела права на это и ФНС, когда оставляла в силе решение по жалобе. Поэтому суд отменил решение в полном объеме (Постановление Девятого арбитражного апелляционного суда от 03.04.2018 N 09АП-9860/2018 по делу N А40-81548/17).

⚠ Ошибка N 8. Управление произвело переквалификацию договоров, лишив компанию возможности представить возражения.

Инспекция провела выездную проверку. Общество не согласилось с ее результатами и обжаловало решение в УФНС, которое осуществило юридическую переквалификацию инвестиционных договоров. При этом в ходе проверки у инспекции не было претензий к указанным договорам, заключенным с физлицами.

Как отметил суд, управление установило, что выводы инспекции имеют неправильную квалификацию, поэтому оно должно было отменить решение инспекции в данной части, а не отказывать в удовлетворении апелляционной жалобы общества. Вместо этого управление произвело переквалификацию сделок таким образом, чтобы обосновать правомерность доначислений инспекции (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

Управление не оценивало никаких доказательств, подтверждающих правомерность переквалификации, не были они собраны и в ходе проверки. Сумма доначислений определена произвольно, не подтверждена расчетами или документами. Тот факт, что управление изменило юридическую квалификацию сделок на стадии рассмотрения апелляционной жалобы, лишил компанию возможности представить возражения относительно такой переквалификации. Суды посчитали это существенным нарушением процедуры проведения налоговой проверки и основанием для отмены решения (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

И еще ошибки

- При проверке налоговики выявили предоплату, но они не учли, что в прошлом периоде у налогоплательщика была переплата. Данная переплата может полностью покрыть указанную налоговиками сумму. Решить такую ошибку налоговых органов просто, для этого нужно предъявить справку о состоянии расчетов с налоговыми органами.

- Увеличены сроки проведения налоговой проверки. Выездную проверку инспектор налоговой службы имеет право продлить до полугода. Но сообщить об этом он обязан проверяемому лицу, либо его представителю. Причем сделать это следует заранее.

- Исправления в акте выездной проверки. Никакие исправления в акте выездной проверки делать нельзя, ни корректором, ни ручкой. Если вдруг в акте есть такие исправления, то доказать, что подписан он уже с учетом изменений не получится.

- По результатам выездной налоговой проверки доначисляется налог к уплате в бюджет и налогоплательщику предъявляется соответствующее требование. Однако, и в этом случае налоговыми органами допускаются ошибки, влекущие его отмену.

Когда требование об уплате налога (пеней) признают недействительным?

Требование об уплате налога (пеней) признают недействительным, если оно:

- вынесено на основании решения инспекции, признанного недействительным (в том числе частично) судом или отмененного УФНС, даже когда это требование отозвано (Постановление Арбитражного суда Поволжского округа от 22.02.2017 N Ф06-17579/2017 по делу N А06-5426/2016);

- содержит недостоверную информацию о наличии недоимки, подтвержденную только карточкой расчетов с бюджетом (Постановление Арбитражного суда Центрального округа от 02.03.2016 N Ф10-5276/2015 по делу N А64-823/2015);

- вынесено в период действия обеспечительных мер, принятых судом (Постановление Арбитражного суда Уральского округа от 28.06.2017 N Ф09-3374/17 по делу N А47-10350/2015).

Требование об уплате налога (пеней) не признают недействительным, даже если:

- налоговые платежи, перечисленные до окончания налогового периода, не поступили в бюджет из-за проблем банка, о которых налогоплательщик должен был знать (Постановление Арбитражного суда Московского округа от 14.06.2017 N Ф05-7623/2017 по делу N А40-197196/2016; Постановление Арбитражного суда Центрального округа от 26.02.2016 N Ф10-236/2016 по делу N А09-7408/2015);

- в нем в качестве основания взыскания ошибочно указано другое решение налогового органа (решение с неверными реквизитами) (Постановление Арбитражного суда Волго-Вятского округа от 10.07.2017 N Ф01-2626/2017 по делу N А11-6280/2016, Определением Верховного Суда РФ от 19.10.2017 N 301-КГ17-14696 отказано в передаче дела N А11-6280/2016 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Методы борьбы с ошибками налоговиков

Юридически подкованный налогоплательщик предлагает следующие варианты:

Без вины – не виноватый

Главное — помнить простую правовую истину, что недоказанная законом вина не является основанием для обвинений. Законодательство закрепляет право налогоплательщика не приводить в исполнение противоправные акты и запросы налоговых служб, других уполномоченных органов или официальных лиц, когда они противоречат Налоговому Кодексу или общегосударственным законам. Если оснований для начисления налога нет, значит, и оплачивать его нет необходимости. А в случае возможных претензий со стороны налоговиков, пусть последние докажут законным путем обоснованность своих притязаний.

Пишем письма в налоговую

Вооружившись принципом, что наиболее эффективным методом защиты является нападение, пишем в налоговую жалобы. Звонить или осаждать налоговую ежедневными походами нецелесообразно. Неподтвержденные документально претензии чиновники не воспринимают серьезно.

Сверим расчеты

Внесенные в сентябре 2010 года поправки в Федеральный закон дают право налогоплательщику не только потребовать справку с расчетами налогов (форма 39), но и настоять на совместной сверке расчетов. Дело в том, что форма 39 содержит минимум информации – наименование налога и сумму долга по нему.

А по результатам сверки налоговики обязаны выдать документальный акт с расчетами. Требуйте также информацию, на основании каких документов был предъявлен к оплате необоснованный налог. Если прохождение и этого уровня не принесло желаемого результата, двигайтесь дальше по иерархической чиновничьей лестнице. Пишите жалобу, но обязательно приложите все документальные подтверждения вплоть до входящих и исходящих номеров, зафиксированных в канцелярии налоговой.

Суд поставит точку

Суд – последняя инстанция на пути достижения справедливости. Заявление можно подать самому или дождаться, когда это сделает налоговая служба. Если документов, подтверждающих правильность начисления налога, окажется недостаточно, то суд признает незаконность взыскания. Мало того, проигравшая сторона оплатит все судебные издержки.

Восстановление справедливости станет маленькой победой, несущей моральное удовлетворение. Поэтому за это стоит бороться.

![]()

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 июля 2018 г.

Содержание журнала № 14 за 2018 г.

Большинство первичных документов можно исправлять. В начале этого года налоговая служба внесла смуту, заявив, что существует лишь один допустимый способ исправления первички. А спустя несколько месяцев ФНС сама же себя и поправила.

Исправляем ошибки в первичных документах

Какие первичные документы исправлять можно, а какие — нет

Не подлежат исправлению кассовые и банковские документып. 4.7 Указания ЦБ от 11.03.2014 № 3210-У; п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н:

•приходный кассовый ордер (форма № КО-1);

•расходный кассовый ордер (форма № КО-2);

•платежные поручения и иные банковские документы.

Если в таком документе допущена ошибка, то надо составить новый. Отметим, что авансовый отчет и кассовая книга не являются кассовыми документами. Следовательно, в них возможны исправления.

Также не допускается внесение исправлений в БСО, выдаваемые вместо чеков ККТп. 10 Положения, утв. Постановлением Правительства от 06.05.2008 № 359.

В остальных первичных учетных документах ошибки исправлять можно. Но исправление должно быть заверено лицами, которые изначально подписали исправляемый документ, с указанием фамилий и инициалов. Также должна быть указана дата внесения исправленийч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ); п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н. Если же работник, подписавший первоначальный документ, уже уволился, исправления визирует либо руководитель организации, либо другой сотрудник, уполномоченный на подписание таких документов.

Однако не все ошибки нужно исправлять. Так, Минфин считает, что несущественные ошибки и опечатки, обнаруженные в первичных документах, вообще можно не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т. д.ч. 2 ст. 9 Закона № 402-ФЗ Наличие несущественных ошибок в первичке не препятствует признанию соответствующих расходов как в бухгалтерском, так и в налоговом учетеПисьмо Минфина от 04.02.2015 № 03-03-10/4547 (направлено Письмом ФНС от 12.02.2015 № ГД-4-3/2104@).

![]()

Справка

Счет-фактура не относится к первичным документам, при его исправлении действуют особые правила. Независимо от того, каким способом вы исправили ошибку, допущенную в первичном документе на реализацию товаров (работ, услуг), для исправления ошибки в счете-фактуреподп. «б» п. 1, п. 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137:

•составляется новый, исправленный счет-фактура с тем же номером и датой;

•в строке 1а «ИСПРАВЛЕНИЕ № ___ от «__» ___________» указываются, соответственно, номер и дата исправления;

•в графы и строки счета-фактуры, в которых были допущены ошибки, вносятся верные данные;

•остальные графы и строки исправленного счета-фактуры заполняются так же, как и первоначального.

Правила исправления первички

В Законе о бухучете нет четкого порядка внесения исправлений в первичные учетные документы. В январе 2018 г. ФНС в своем Письме разъяснила, что если в первичном документе, принятом к бухучету, обнаружена ошибка, то нельзя ее исправить, заменив первичный учетный документ новымПисьмо ФНС от 12.01.2018 № СД-4-3/264. Исходя из этого Письма многие сделали вывод, что налоговая служба признает лишь один способ исправления первички — традиционный (иногда называемый корректурным).

Напомним, при традиционном способе исправления вносятся непосредственно в документ, в котором обнаружена ошибка. Неправильные данные зачеркиваются, вписываются верные. Затем ставятся дата, надпись «Исправлено». Исправления должны заверить лица, подписавшие первоначальный документразд. 4 Положения, утв. Минфином СССР от 29.07.83 № 105; ч. 7 ст. 9 Закона № 402-ФЗ.

Некоторые фирмы предпочитают электронную первичку бумажной. Так вот, двусторонний электронный документ нельзя подписать одному контрагенту ЭП, а второму — собственноручной подписью

Учтите, что если изначально документ был выставлен в нескольких экземплярах (к примеру, один — для продавца, другой — для покупателя), то в каждый должны быть внесены одинаковые исправления. Ведь экземпляры должны быть идентичны друг другу. Иначе внесенные исправления не будут иметь законной силыПостановление 1 ААС от 30.06.2015 № А43-27322/2014.

Однако уже в марте 2018 г. налоговая служба выпустила дополнительные разъяснения к своему январскому ПисьмуПисьма ФНС от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@. Первичный документ можно исправить, составив исправленный, — так же, как при обнаружении ошибок в счетах-фактурах составляется исправленный счет-фактураПравила заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

При таком «счет-фактурном» способе исправления надо:

•оформить исправленный документ с тем же номером и датой, что и первоначальный первичный учетный документ;

•в исправленном документе обязательно указать то, что документ является исправленным, а также порядковый номер исправления и его дату. То есть должна присутствовать строка «Исправление № ___ от «__» ________ 20__ г.»;

•в остальные строки и графы вписать показатели первоначального первичного учетного документа с правильными значениями.

Подобный порядок внесения исправлений довольно давно реализован для следующей электронной первичкиПриказы ФНС от 30.11.2015 № ММВ-7-10/551@, от 30.11.2015 № ММВ-7-10/552@, от 24.03.2016 № ММВ-7-15/155@:

•документ о передаче результатов работ (об оказании услуг);

•документ о передаче товаров при торговых операциях;

•документ об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг), включающий в себя счет-фактуру.

Отметим, что Минфин тоже считает правомерным исправление первички любым из двух вышеуказанных способовПисьмо Минфина от 22.01.2016 № 07-01-09/2235.

![]()

Совет

В ситуации, когда проверяющие смогут обнаружить, что существовал первоначальный документ, в котором была ошибка, не стоит просто заменять ошибочную первичку на новую без указания на то, что в нее внесены исправления. Правда, некоторым организациям в судах удается отстоять такой вариант исправления первички и признание на ее основании расходов в налоговом учетеПостановления АС ПО от 24.05.2017 № Ф06-20469/2017; ФАС МО от 31.05.2011 № КА-А40/4937-11.

И Минфин, и ФНС по-прежнему против того, чтобы вместо ошибочного первичного документа, принятого к учету, был просто выписан новый документ, в котором ошибка исправленаПисьма Минфина от 23.10.2017 № 03-03-10/69280, от 22.01.2016 № 07-01-09/2235; ФНС от 23.03.2018 № СД-4-3/5412@.

Тем не менее этот способ исправления первички многие используют, если есть возможность уничтожить все следы существования документа с ошибкой. К примеру, в случае когда это внутренний документ организации или фирма может договориться с контрагентом, чтобы он вернул первоначальный документ взамен его нового варианта.

Пример традиционного исправления первички

Рассмотрим такую ситуацию: заказчик и исполнитель подписали договор об оказании услуг. Их стоимость определена в сумме 34 800 руб.

Однако в акте об оказании услуг, подписанном сторонами договора 20.06.2018, была допущена ошибка. Стоимость оказанных услуг указана неверно — 38 400 руб. Обнаружилась эта ошибка в следующем месяце. Чтобы исполнителю правильно внести исправления в такой акт, надо:

•запросить у заказчика его экземпляр акта с целью внесения в него исправлений;

•сделать нужные исправления в обоих экземплярах акта, должным образом их заверить со своей стороны;

•попросить представителя заказчика, который ранее уже заверял этот акт, поставить на всех экземплярах акта под исправлениями свою подпись с указанием ф. и. о. и должности;

•вернуть заказчику его экземпляр акта с внесенными в него исправлениями.

Акт об оказании услуг № 1/2018

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. 38 400 (тридцать восемь тысяч четыреста) руб. 00 коп.При исправлении традиционным способом в первичном документе неправильные данные зачеркиваются одной чертой так, чтобы можно было прочесть исправленное. Над зачеркнутым пишутся верные данные НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

Исправлено 03.07.2018

Генеральный директор ООО «Прима»

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

С исправлениями согласен 03.07.2018

Генеральный директор ООО «Медовая поляна»

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Составление исправленного документа в дополнение к ошибочному

Рассмотренную выше ошибку, которая допущена в акте об оказании услуг, можно исправить, выставив в дополнение к первоначальному акту новый — исправленный — акт. Составляется он в том же количестве экземпляров, что и первоначальный. В нашем примере — в двух экземплярах: один — для заказчика, второй — для исполнителя.

Акт об оказании услуг № 1/2018

Исправление № 1 от «03» июля 2018 г.

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Первоначальный экземпляр акта (в котором была допущена ошибка) каждая из сторон договора должна хранить вместе с исправленным актом в течение как минимум 5 летч. 1 ст. 29 Закона № 402-ФЗ. Кроме всего прочего, этот акт может пригодиться при прохождении налоговой проверки для подтверждения расходов у заказчика и доходов у исполнителя.

Планы Минфина

Минфин 31.05.2018 опубликовал на своем сайте проект федерального стандарта бухгалтерского учета «Документы и документооборот в бухгалтерском учете». По планам ведомства этот стандарт должен заработать с 2020 г. В проекте уделено внимание и внесению исправлений в первичные документы. Рассмотрим, что предлагает Минфин.

1. Допустимые способы исправления документов бухучета, соответствующие законодательству, каждая организация будет устанавливать для себя самап. 20 проекта ФСБУ «Документы и документооборот в бухгалтерском учете» (далее — проект ФСБУ) (Внимание! PDF-формат).

2. Исправление в документе, составленном на бумаге, нужно будет делать лишь традиционным способом — зачеркивать неправильный текст или суммы и указывать верное над зачеркнутым. Как и ранее, исправление надо будет сопровождать надписью «Исправлено», датой исправления и подписями лиц, составивших первичный документп. 23 проекта ФСБУ (Внимание! PDF-формат).

Особо подчеркнуто, что исправления в виде подчисток (замазывания, стирания и т. п.) в бумажном документе не допускаютсяп. 23 проекта ФСБУ (Внимание! PDF-формат).

3. Исправление электронного документа должно быть сделано так, чтобы были ясны правильные и неправильные данные. Должна быть указана дата исправления, а также должны стоять электронные подписи лиц, составивших первичный документ. Также допускается исправление электронного документа бухучета путем составления нового (исправленного) электронного документа, при этомпп. 21, 22 проекта ФСБУ (Внимание! PDF-формат):

•в новом (исправленном) документе должно быть указано, что он составлен взамен первоначального электронного документа, должна стоять дата исправления, а также электронные подписи лиц, составивших первичный учетный документ;

•средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

Удивляет, что в опубликованном проекте ФСБУ прямо не предусмотрена возможность выставления на бумаге нового, исправленного документа (в дополнение к первоначальному).

Кстати, до 30.09.2018 вы можете направить свои замечания по проекту стандарта на адрес электронной почты разработчика.

* * *

Каким способом исправлять ошибки в первичке, решать вам. Методику внесения исправлений пропишите в учетной политикеПисьмо Минфина от 22.01.2016 № 07-01-09/2235. Лучше закрепить оба законных способа. А в каждом конкретном случае применять тот, который представляется более удобным.

Не забудьте, что на основании исправленного документа надо внести корректировки в бухгалтерский и налоговый учет. Разумеется, если такие корректировки нужны.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки — исправление