Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании за отчётный и предыдущий годы, а также суммы чистых активов на отчётную дату и две предыдущие. Отчёт заполняют по форме, установленной приказом Минфина РФ от 02.07.2010 № 66н. Он входит в состав годовой бухгалтерской отчётности всех организаций, за исключением тех, которые ведут упрощённый бухучёт.

- Движение капитала. В этом разделе показано изменение капитала по видам за отчётный год и соответствующий период прошлого.

- Корректировки в связи с изменением учётной политики и исправлением ошибок. Здесь нужно указать, как повлияли на капитал компании ошибки в учёте и корректировки учётной политики, если таковые были. Этот раздел нужно заполнять за год, предшествующий отчётному.

- Чистые активы на конец отчётного, прошлого и позапрошлого года.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как заполнить сведения о движении капитала

Каждая из граф раздела посвящена влиянию того или иного фактора на общий размер собственного капитала компании.

В строке 3100 «Величина капитала на 31 декабря…» нужно указать данные на конец года, предшествующего предыдущему. Для отчёта за 2021 год это будет показатель на 31.12.2019. Цифры должны соответствовать сальдо по соответствующим счетам бухучёта и данным бухгалтерского баланса компании на указанную дату:

- графа 1 «Уставный капитал»: кредитовое сальдо одноимённого счёта 80 и строка 1310 баланса;

- графа 2 «Собственные акции, выкупленные у акционеров»: дебетовое сальдо счёта 81 «Собственные акции (доли)» и строка 1320 баланса. Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом;

- графа 3 «Добавочный капитал»: кредитовое сальдо одноимённого счёта 83 и сумма строк 1340 и 1350 баланса;

- графа 4 «Резервный капитал»: кредитовое сальдо одноимённого счёта 82 и строка 1360 баланса;

- графа 5 «Нераспределённая прибыль (непокрытый убыток)»: сальдо по одноимённому счёту 84 и строка 1370 баланса. Если по счёту будет кредитовое сальдо, то сумму в отчёте нужно указать в обычном порядке, если дебетовое — в круглых скобках и вычитать при определении итога по строке;

- графа 6 «Итого»: сумма всех перечисленных граф с учётом знаков и строка 1300 баланса.

В строке 3210 «Увеличение капитала — всего» нужно отразить общий прирост капитала компании за год, предшествующий отчётному.

Стр. 3210 = стр. 3211 + стр. 3212 + стр. 3123 + стр. 3214 + стр. 3215 + стр. 3216.

В строке 3211 «Чистая прибыль» в графе 5нужно указать увеличение капитала компании за счёт полученной за период чистой прибыли. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счёта 99 «Прибыли и убытки».

В строке 3212 «Переоценка имущества» нужно отразить положительное влияние переоценки основных средств и нематериальных активов на капитал компании:

- в графе 3 — обороты по кредиту счёта 83 в корреспонденции с дебетом счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и 04 «Нематериальные активы» в части дооценки объектов;

- в графе 5 — обороты по кредиту счёта 84 в корреспонденции с дебетом счетов 01, 03 и 04 в части дооценки.

В строке 3213 «Доходы, относящиеся непосредственно на увеличение капитала» следует отразить виды доходов, которые не были учтены в финансовом результате прошлого периода, но положительно повлияли на капитал компании:

- в графе 3 нужно указать вклады в имущество компании, не связанные с увеличением уставного капитала, которые делают собственники. Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01;

- в графе 5 нужно отразить сведения о вкладах собственников, которые непосредственно влияют на нераспределённую прибыль компании, например — если вклады предназначены для покрытия убытка. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счетов по учёту активов или расчётов, в зависимости от формы внесения вклада.

В строке 3214 «Дополнительный выпуск акций» нужно отразить прирост капитала компании, если владельцы бизнеса решили увеличить его за счёт новых акций (для АО) или дополнительных вкладов для (ООО):

- в графе 1 нужно указать стоимость дополнительных акций (вкладов). Это оборот по кредиту счёта 80 в корреспонденции с дебетом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал»;

- графу 2 следует заполнять, если общество в рамках увеличения капитала продало ранее выкупленные акции или доли. Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1;

- графу 3 нужно задействовать, если компания при выпуске акций получила дополнительный доход в виде разницы между их номиналом и продажной стоимостью. Сумму нужно брать с кредита счёта 83 в корреспонденции с дебетом счёта 75.1.

Строку 3215 «Увеличение номинальной стоимости акций» следует заполнять, если капитал компании вырос за счёт номинала акций или долей, без дополнительного выпуска или вкладов.

Цифры для граф 1, 2, 3 нужно брать аналогично строке 3214: дебет счёта 75.1 в корреспонденции с кредитом счетов 80, 81, 83. Разница только в том, что следует использовать данные в части увеличения номинала.

В строке 3216 «Реорганизация юридического лица» нужно указать прирост капитала компании вследствие присоединения, слияния или выделения:

- в графах 1, 2, 3, 4 следует отразить входящее кредитовое сальдо соответственно по счетам 80, 81, 83, 82, которое указано в передаточном акте в рамках присоединения или слияния;

- в графе 5 нужно указать при слиянии или присоединении компании с прибылью — входящее кредитовое сальдо по счёту 84, которое указано в передаточном акте, а при выделении убыточной организации — уменьшение дебетового сальдо по счёту 84.

В строке 3220 «Уменьшение капитала — всего» нужно указать общую сумму всех операций, которые снизили уставный капитал организации за год, предшествующий отчётному.

Стр. 3220 = стр. 3221 + стр. 3222 + стр. 3223 + стр. 3224 + стр. 3225 + стр. 3226 + стр. 3227.

Все показатели, которые отражают уменьшение уставного капитала, нужно заносить в отчёт в круглых скобках. Это относится как к итоговой строке 3220, так и к исходным строкам, из которых она складывается.

В строке 3221 «Убыток» в графе 5 нужно указать сумму снижения капитала вследствие полученного компанией убытка. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 99.

В строке 3222 «Переоценка имущества» нужно показать сумму снижения уставного капитала компании за счёт уценки внеоборотных активов:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки.

В строке 3223 «Расходы, относящиеся непосредственно на уменьшение капитала» нужно отразить операции, которые не отражены в качестве убытков, но привели к снижению капитала компании:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции со счетами по учёту активов или расчётов;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции со счетами по учёту активов или расчётов.

В строке 3224 «Уменьшение номинальной стоимости акций» нужно указать снижение капитала компании за счёт уменьшения номинала акций или долей в УК:

- в графе 1 нужно указать сумму, на которую снизилась стоимость акций или вкладов. Это оборот по дебету счёта 80 в корреспонденции с кредитом счёта 75.1;

- графу 2 следует заполнять, если общество выкупило акции или доли по цене выше номинала. Данные нужно брать с дебета счёта 81 в корреспонденции с кредитом счёта 75.1;

- графу 3 нужно задействовать, если компания при снижении стоимости акций (долей) проводила дополнительные выплаты акционерам (участникам) за счёт добавочного капитала. Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

В строке 3225 «Уменьшение количества акций» нужно отразить сведения о снижении капитала компании за счёт уменьшения количества акций или погашения долей в уставном капитале. Информацию нужно брать из тех же источников, что и при заполнении строки 3224: кредит счёта 75.1 в корреспонденции с дебетом счетов 80, 81, 83 в соответствующей части.

В строке 3226 «Реорганизация юридического лица» следует дать информацию об уменьшении капитала компании по результатам операций слияния, присоединения или выделения:

- в графах 1, 2, 3, 4 нужно отразить уменьшение кредитового сальдо соответственно по счетам 80, 81, 83, 82 в результате выделения на основании передаточного акта;

- в графе 5 следует указать, также по данным передаточного акта при слиянии или присоединении компании с убытком — входящее дебетовое сальдо по счёту 84 , а при выделении компании с прибылью — уменьшение кредитового сальдо по счёту 84.

В строке 3227 «Дивиденды» указывают сведения о выплатах доходов акционерам АО или участникам ООО. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 75.2 «Расчёты по выплате доходов».

В строке 3230 «Изменение добавочного капитала» по графе 3 нужно указать общую сумму прироста или снижения добавочного капитала за период. Это разность между значениями строк 3210 и 3220 по графе 3. Если снижение добавочного капитала получилось больше, чем прирост, то сумму в строке 3230 указывают в круглых скобках.

В строке 3240 «Изменение резервного капитала» по графе 4 следует отразить общее изменение этого показателя за период, аналогично строке 3230:

Стр. 3240 (гр. 4) = стр. 3210 (гр. 4) — стр. 3220 (гр.4).

Если резервный капитал в целом снизился, то сумму в строке 3240 нужно показать в круглых скобках.

В строке 3200 «Величина капитала на 31 декабря…» нужно указать общий размер капитала компании на конец года, предшествующего отчётному. В нашем случае это 31.12.2020 года.

Сумму в строке 3200 по каждой графе нужно определять по формуле:

Стр. 3200 = стр. 3100 + стр. 3210 — стр. 3220.

Вторая половина раздела «Движение капитала» посвящена данным за отчётный год. Строки 3310 – 3340 следует заполнять по тем же правилам, что мы описали выше для строк 3210 – 3240.

Раздел заканчивается строкой 3300 «Величина капитала на 31 декабря…», где следует указать данные на конец отчётного периода, т.е. на 31.12.2021 года, определив их аналогично строке 3200:

Стр. 3300 = стр. 3200 + стр. 3310 — стр. 3320.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как заполнить сведения о корректировках капитала

Второй раздел отчёта об изменениях капитала следует заполнять только в двух случаях:

1. Организация в отчётном году исправляла ошибки прошлых лет за счёт нераспределённой прибыли.

2. Организация в течение отчётного года внесла изменения в учётную политику, которые повлияли на капитал.

В обоих случаях нужно скорректировать капитал за предыдущий период, чтобы обеспечить сопоставимость с текущими данными. Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

В строке 3400 «Капитал всего до корректировок» указывают общую величину капитала компании на 31 декабря года, предшествующего предыдущему и на 31 декабря предыдущего года. Цифры нужно брать из графы «Итого» строк 3100 и 3200 соответственно.

В строке 3410 «Корректировки в связи с изменением учётной политики» нужно отразить изменения капитала, обусловленные этим фактором:

- за счёт чистой прибыли или убытка. Информацию в данном случае нужно брать со счёта 84;

- за счёт иных источников. Здесь сведения нужно брать с остальных счетов по учёту капитала, если изменения учётной политики повлияли на них. Это счета 80, 81, 82, 83.

В строке 3420 «Корректировки в связи с исправлением ошибок» следует дать информацию об изменениях капитала по указанной причине. Здесь аналогично строке 3410 нужно выделить исправления за счёт чистой прибыли или убытка (счёт 84) или вследствие других факторов (счета 80, 81, 82, 83).

В строке 3500 «Капитал всего после корректировок» нужно указать итоговое значение капитала компании на 31 декабря прошлого и позапрошлого года после всех внесённых изменений. Это графа «Итого» строк 3100 и 3200 с учётом изменений, отражённых в строках 3410 и 3420.

Два блока из четырёх строк каждый, расположенные ниже, следует заполнять аналогично строкам 3400–3500. Они дают информацию об изменениях капитала компании по составляющим:

1. Строки 3401 – 3501 посвящены корректировкам нераспределённой прибыли (непокрытого убытка).

2. Строки 3402 – 3502 содержат сведения об изменениях всех остальных статей капитала компании.Как заполнить сведения о чистых активах

Раздел «Чистые активы» — самый короткий в отчёте. Он состоит из одной строки 3600, в которой нужно заполнить три графы. Это значения чистых активов на 31 декабря отчётного, прошлого и позапрошлого года.

Порядок расчёта чистых активов организации утверждён приказом Минфина РФ от 28.08.2014 № 84н.

В общем случае чистые активы организации равны разности между всеми активами и обязательствами. В большинстве ситуаций это итог раздела 3 баланса «Капитал и резервы». Тогда данные для заполнения строки 3600 отчёта можно брать с графы «Итого» строк 3100, 3200 и 3300.

Однако в некоторых случаях возможны отклонения от этого правила, которые предусмотрены п. 5 и 6 порядка. Такая ситуация может возникнуть, например, если учредители не полностью рассчитались по вкладам в уставный капитал.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

В дополнение к данному документу направлено письмо ФНС России от 10.03.2020 N ВД-4-1/4134@.

|

Отчет об изменениях капитала |

|||

|

14 <**> |

Величина капитала на 31 декабря предшествующего предыдущему года |

баланс строк |

стр. 3100 гр. 1 = стр. 1310 гр. 6 |

|

15 <**> |

баланс строк |

стр. 3100 гр. 2 = стр. 1320 гр. 6 |

|

|

16 <**> |

баланс строк |

стр. 3100 гр. 3 = стр. (1340 + 1350) гр. 6 |

|

|

17 <**> |

баланс строк |

стр. 3100 гр. 4 = стр. 1360 гр. 6 |

|

|

18 <**> |

баланс строк |

стр. 3100 гр. 5 = стр. 1370 гр. 6 |

|

|

19 <**> |

баланс строк |

стр. 3100 гр. 6 = стр. 1300 гр. 6 |

|

|

20 <**> |

Величина капитала на 31 декабря предыдущего года |

баланс строк |

стр. 3200 гр. 1 = стр. 1310 гр. 5 |

|

21 <**> |

баланс строк |

стр. 3200 гр. 2 = стр. 1320 гр. 5 |

|

|

22 <**> |

баланс строк |

стр. 3200 гр. 3 = стр. (1340 + 1350) гр. 5 |

|

|

23 <**> |

баланс строк |

стр. 3200 гр. 4 = стр. 1360 гр. 5 |

|

|

24 <**> |

баланс строк |

стр. 3200 гр. 5 = стр. 1370 гр. 5 |

|

|

25 <**> |

баланс строк |

стр. 3200 гр. 6 = стр. 1300 гр. 5 |

|

|

26 <**> |

Величина капитала на 31 декабря отчетного года |

баланс строк |

стр. 3300 гр. 1 = стр. 1310 гр. 4 |

|

27 <**> |

баланс строк |

стр. 3300 гр. 2 = стр. 1320 гр. 4 |

|

|

28 <**> |

баланс строк |

стр. 3300 гр. 3 = стр. (1340 + 1350) гр. 4 |

|

|

29 <**> |

баланс строк |

стр. 3300 гр. 4 = стр. 1360 гр. 4 |

|

|

30 <**> |

баланс строк |

стр. 3300 гр. 5 = стр. 1370 гр. 4 |

|

|

31 <**> |

баланс строк |

стр. 3300 гр. 6 = стр. 1300 гр. 4 |

|

|

32 <**> |

Величина капитала на 31 декабря предыдущего года |

баланс строк |

стр. 3200 гр. 1, 2 = стр. (3100 + 3210 — 3220) гр. 1, 2 |

|

33 <**> |

баланс строк |

стр. 3200 гр. 3 = стр. (3100 + 3210 — 3220 + 3230) гр. 3; с учетом знака, если показатель по стр. 3230 стоит в скобках, то перед ней ставится знак минус (-) |

|

|

34 <**> |

баланс строк |

стр. 3200 гр. 4, 5 = стр. (3100 + 3210 — 3220 + 3230 + 3240) гр. 4, 5; с учетом знака, если показатели по стр. 3230, 3240 стоят в скобках, то перед ними ставится знак минус (-) |

|

|

35 <**> |

Увеличение капитала — всего (за предыдущий год) |

баланс строк |

стр. 3210 гр. 1, 3, 4, 5 |

|

36 <**> |

Уменьшение капитала — всего (за предыдущий год) |

баланс строк |

модуль по стр. 3220 гр. 1, 3, 4, 5 |

|

37 <**> |

Величина капитала на 31 декабря отчетного года |

баланс строк |

стр. 3300 гр. 1, 2 = стр. (3200 + 3310 — 3320) гр. 1, 2 |

|

38 <**> |

баланс строк |

стр. 3300 гр. 3 = стр. (3200 + 3310 — 3320 + 3330) гр. 3; с учетом знака, если показатель по стр. 3330 стоит в скобках, то перед ней ставится знак минус (-). |

|

|

39 <**> |

баланс строк |

стр. 3300 гр. 4, 5 = стр. (3200 + 3310 — 3320 + 3330 + 3340) гр. 4, 5; с учетом знака, если показатели по стр. 3330, 3340 стоят в скобках, то перед ними ставится знак минус (-) |

|

|

40 <**> |

Увеличение капитала — всего (за отчетный год) |

баланс строк |

стр. 3310 гр. 1, 3, 4, 5 |

|

41 <**> |

Уменьшение капитала — всего (за отчетный год) |

баланс строк |

модуль по стр. 3320 гр. 1, 3, 4, 5 |

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие в бюджетной сфере, а также в области страхования и кредитования.

ФАЙЛЫ

Скачать пустую форму отчета об изменениях капитала .xlsСкачать образец заполнения отчета об изменениях капитала .xls

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний календарный день в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики в течение 90 календарных дней с момента начала следующего года.

Минфин обновил стандарт по бухотчетности, изменения в котором начнут действовать в 2025 году. Корректировки внесут и в отчет об изменениях капитала. Так, в пояснениях раскроют сведения, необходимые пользователям, чтобы принять экономические решения, но которую не раскрыли в иных формах. В частности, здесь надо будет указать:

- описание основных видов деятельности;

- данные об учетной политике;

- сведения, которые будут дополнять или пояснять показатели форм отчетности;

- информацию, нераскрытую в отчете, но которую надо раскрыть по госстандартам, например, сведения о событиях после отчетной даты, об условных обязанностях и условных активах и т.п.

Правила составления отчета

Данный отчет имеет унифицированную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании;

- подробные сведения о движении трех видов капитала: добавочного, резервного, уставного;

- данные о доле собственных акций компании;

- коррективы, вызванные изменениями в учетной политике фирмы;

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

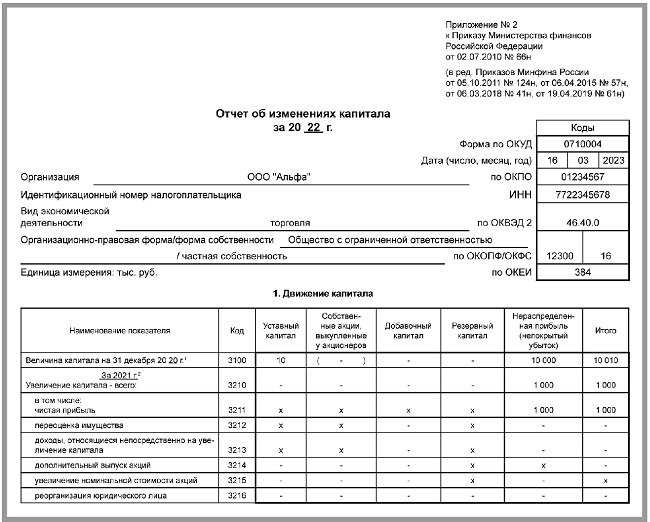

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации, дату оформления, ОКПО, ИНН, ОКВЭД.

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ и ОКФС. В последней строке «шапки» документа указываются коды ОКЕИ, т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного;

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей;

- о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

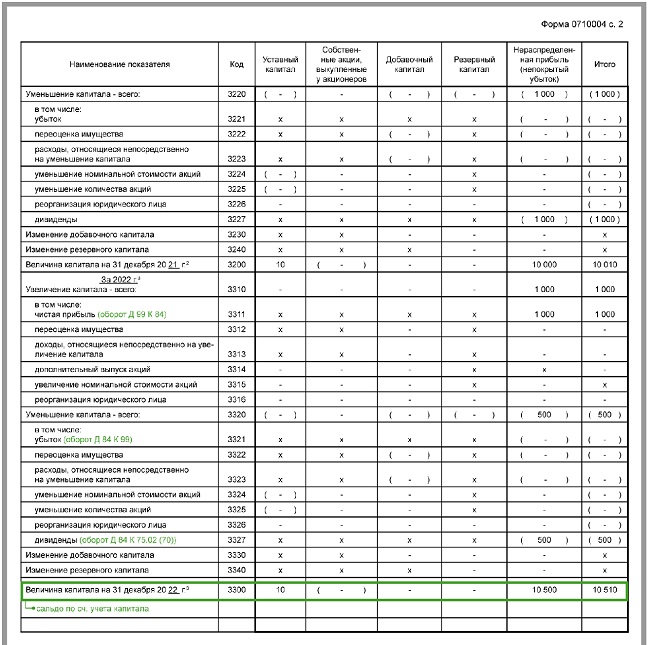

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

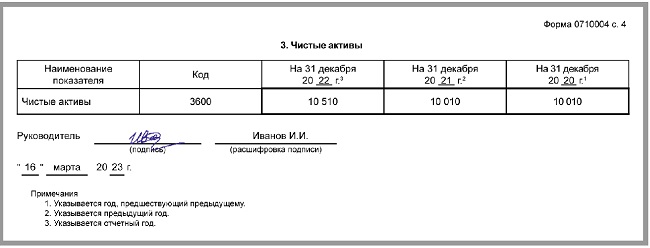

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Существенные и несущественные ошибки

От ошибок никто не застрахован. И от ошибок в бухгалтерской отчетности тоже. Давайте разберемся, как их исправлять. А самое главное, узнаем, сдают ли уточненный баланс.

Порядок действий при исправлении ошибок в бухгалтерской отчетности прописан в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Прежде всего, он зависит от того, существенная ошибка или нет. Уровень существенности компания устанавливает сама и закрепляет в своей учетной политике.

Несущественные ошибки исправляют в месяце, когда их нашли (п. 14 ПБУ 22/2010). Сообщать о корректировках по инстанциям не требуется.

Пример исправления несущественной ошибки прошлого года из «КонсультантПлюс»:

В мае отчетного года бухгалтер обнаружил, что в октябре предыдущего года он неверно отразил выручку от реализации товара: 100 000 руб. (в том числе НДС 20% — 16 666,67 руб.) вместо 120 000 руб. (в том числе НДС 20% — 20 000 руб.). Ошибка признана несущественной.

На дату обнаружения ошибки бухгалтер сделал такие исправительные записи:

Посмотреть пример полностью. Пробный доступ к системе предоставляется бесплатно.

На порядок исправления существенных ошибок влияет период их обнаружения: это может быть год совершения ошибки или следующий год. Во втором случае важно, произошло это до или после подписания отчетности, представления ее внешним пользователям, утверждения. Этот порядок мы и рассмотрим далее. Начнем с действий с утвержденной отчетностью.

ВАЖНО! Не забывайте утверждать отчетность, иначе фирму могут оштрафовать на крупную сумму.

Отчетность подписана, представлена внешним пользователям (в ИФНС, акционерам или участникам) и утверждена

В бухучет исправления вносятся в периоде обнаружения ошибки. Как правило, исправления вносят через счет 84. Порядок исправлений описан в п. 9 ПБУ 22/2010.

Утвержденная бухгалтерская отчетность не пересматривается и повторно никому из пользователей не представляется. При этом сведения об ошибке (характер и суммы корректировок) потребуется раскрыть в пояснениях к отчетности за период обнаружения и исправления ошибки (пп. 10, 15 ПБУ 22/2010).

Примеры исправления существенных ошибок из «КонсультантПлюс»:

1. В мае текущего года бухгалтер обнаружил, что начиная с сентября прошлого отчетного года неверно рассчитывается и начисляется амортизация по одному из объектов ОС: 600 000 руб. в месяц вместо 680 000 руб. в месяц. В результате сумма недоначисленной амортизации за прошлый год составила 320 000 руб. Отчетность за прошлый год утверждена. На конец отчетного года у организации отсутствовали незавершенное производство и остатки готовой продукции на складе.

Ошибка признана существенной и исправлена таким образом:

Посмотреть примеры полностью.

Отчетность подписана, представлена внешним пользователям, но не утверждена

В бухучете исправления проводят декабрем года совершения ошибки.

При этом составляется пересмотренная отчетность. Проще говоря, отчетность с ошибкой заменяется на правильную. Эта пересмотренная отчетность заново представляется по всем адресам, куда попала ошибочная. В пересмотренной отчетности нужно указать, что она заменяет первоначально представленную, и пояснить основания для пересмотра. Представить пересмотренную отчетность пользователям нужно в разумные сроки после внесения в нее исправлений (п. 8 ПБУ 22/2010).

Отчетность подписана, но не представлена и не утверждена

Корректировки в бухучет вносятся декабрем года совершения ошибки. Отчетность нужно сформировать заново и переподписать ее у руководителя (п. 7 ПБУ 22/2010). Пользователям вы представите уже правильную отчетность. Полагаем, так же можно поступить и с несущественными ошибками.

Ошибку выявили до подписания отчетности

Если это произошло до конца года совершения ошибки, исправления вносятся в месяце обнаружения ошибки, если по окончании года — в декабре. Отчетность формируется по верным данным. Существенность ошибки в данном случае значения не имеет (пп. 5, 6 ПБУ 22/2010).

ВАЖНО! Организации, которые вправе применять упрощенные бухучет и отчетность, могут исправлять существенные ошибки прошлых лет, в т. ч. выявленные после утверждения отчетности, в том же порядке, который предусмотрен для исправления несущественных, т. е. без ретроспективного пересчета (п. 9 ПБУ 22/2010).

См. также: «Штрафы за несдачу отчетности (таблица)».