Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

Уведомление об исчисленных суммах налога: вкратце о главном

Уведомление сдается только в двух случаях:

-

Если по платежу не предусмотрена сдача отчетности.

-

Если срок уплаты платежа наступает раньше сдачи декларации (расчета).

Таким критериям соответствуют несколько платежей:

-

УСН – в отношении авансов за I квартал, полугодие и 9 месяцев.

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

-

ЕСХН – по авансовому платежу за полугодие.

Срок сдачи до 25 июля.

-

Имущественные налоги организаций – земельный, транспортный, налог на имущество.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

-

Налог на прибыль для налоговых агентов.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

-

Страховые взносы за сотрудников.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

-

НДФЛ за сотрудников.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

-

Ошибка в сумме платежа.

-

Ошибка в реквизитах (КБК, ОКТМО налоговый или отчетный периоды).

-

Ошибка в платежке, которая заменяет уведомление.

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

Напомним, что уведомление подается по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (КНД 1110355). Отдельной корректирующей формы для исправления ошибок в первичном уведомлении законом не предусмотрено.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

-

Изменения вносятся только в части ошибочных данных, а не всего уведомления.

-

Скорректированное уведомление можно направить в налоговую инспекцию тем же способом: на бумаге или в электронной форме.

-

Не требуется подача корректировки, если после уведомления с ошибкой была подана декларация или расчет.

-

Ответственности за ошибку, допущенную в уведомлении, нет, но проверяющие могут доначислить пени на недоимку, если ошибка привела к образованию отрицательного сальдо по ЕНС.

Исправление ошибки в сумме платежа

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

-

Продублировать данные, отраженные на Титульном листе.

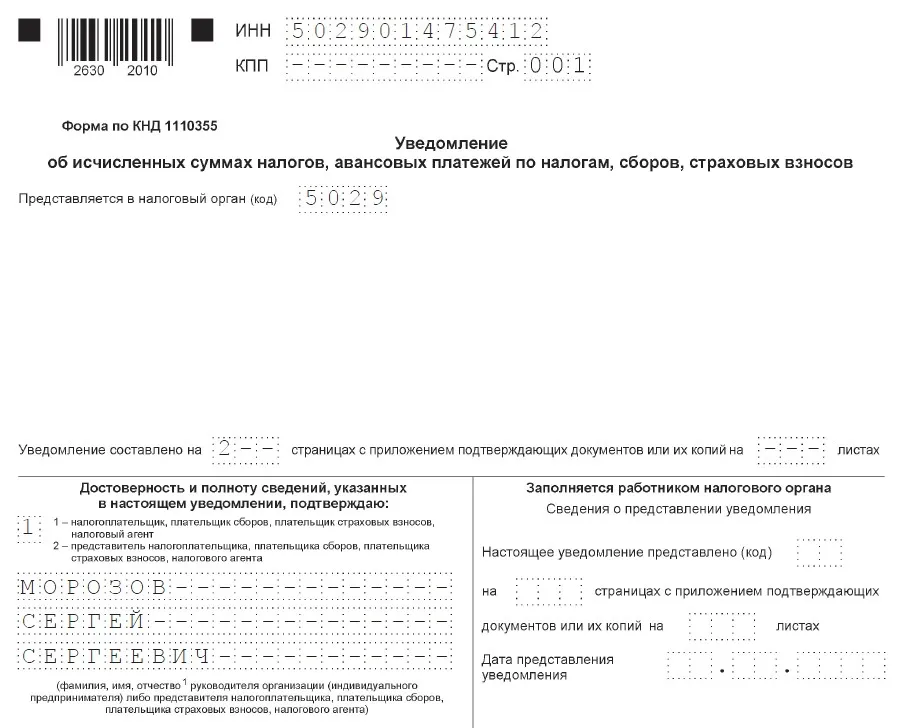

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

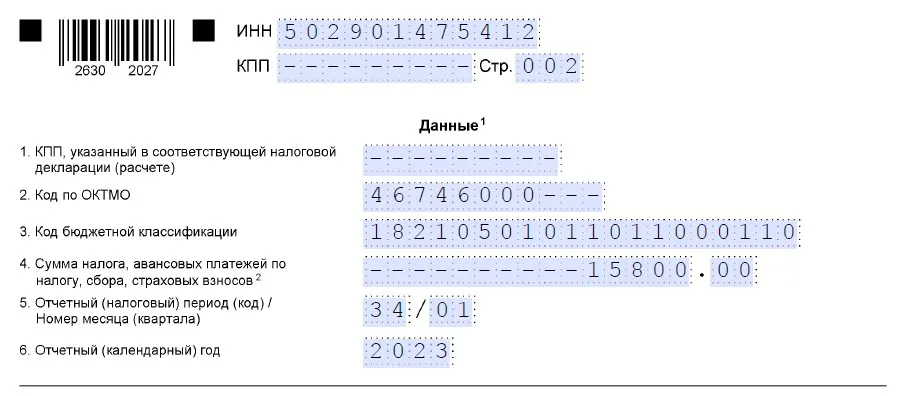

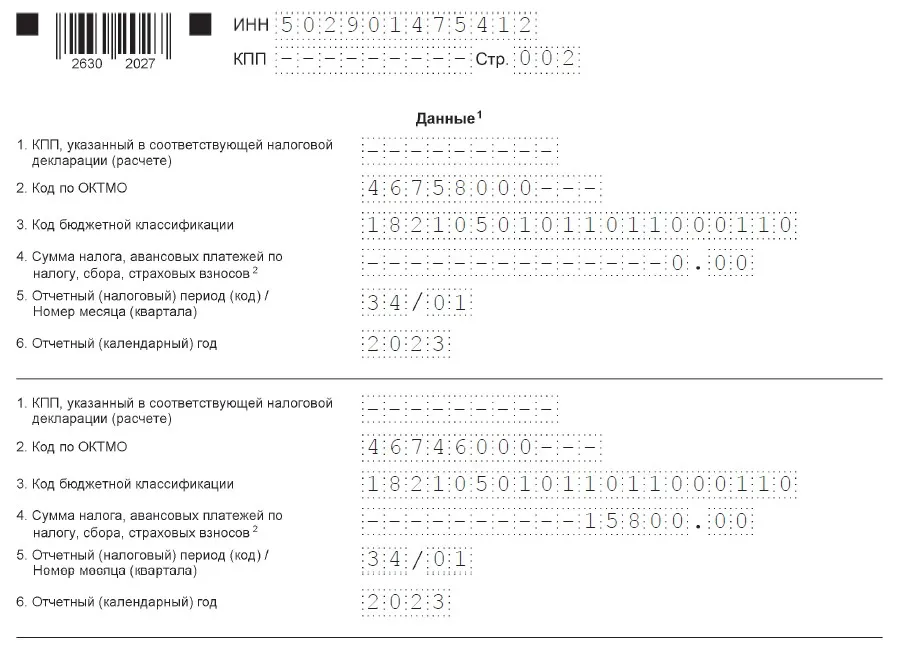

Скорректировать сумму платежа в разделе «Данные». Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения. Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление: Это более сложный вариант. Для корректировки реквизитов уведомления нужно: В разделе «Данные» заполнить два блока строк 1-6. В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0». Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса. Продублировать данные, отраженные на Титульном листе. ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление: ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук. Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах. Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов. Все про налоги, клиентов, ценообразование, аутсорсинг. Реклама: ИП Мемрук, ИНН: 772074952763

Исправление ошибки в реквизитах уведомления

Исправление ошибки в платежке-уведомлении

Телеграм-канал Евгении Мемрук BIZNESINALOGI

Дата публикации: 13.03.2023 09:01

С 1 января 2023 года после перехода на новый порядок уплаты налогов – единый налоговый счет (ЕНС) – плательщикам необходимо представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (Уведомление).

ФНС России подготовила топ-7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

1. Неверно указан налоговый (отчетный) период.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления.

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

3. Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

4. В представленном Уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

5. Неправильное указание реквизитов в платежке, которая представляется взамен Уведомления.

- КБК

- ОКТМО

- неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

6. Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

7. Уведомление сдается несколькими платежами с указанием одного периода и срока.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении.

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

|

Где ошибка |

Что делать |

|

В сумме |

1. Создайте новое уведомление, например, в Личном кабинете. 2. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую. 3. При поступлении уведомления в налоговый орган корректировка произойдет автоматически. |

|

В иных данных |

1. Создайте новое уведомление. 2. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0». 3. Новой строкой укажите верные данные. 4. При поступлении уведомления в налоговый орган корректировка произойдет автоматически. |

Важно помнить о своевременной подаче декларации (уведомления об исчисленных суммах). Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Примеры заполнения уведомлений, подробное описание каждой ошибки, а так же рекомендации по их исправлению размещены на промостранице «Единый налоговый счет» сайта Федеральной налоговой службы https://www.nalog.gov.ru/rn63/ens/.

Если ошибки в расчете ведут к занижению авансовых платежей по налогу, то сдать уточненную декларацию и оплатить пени является обязанностью налогоплательщика.

Статья 81 НК РФ:

1. При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

Если в результате проверки будут выявлены ошибки, приводящие к занижению суммы авансовых платежей по налогу на дату уплаты, то инспекция доначислит пени по ним. Т.к. ошибки не приводят к занижению суммы налога за год, то штрафа не будет.

Если же ошибки в расчете «в пользу» налогового органа, то сдача уточненной декларации остается на усмотрение налогоплательщика.

Для вашего удобства лучше представить в налоговый орган уточненную декларацию, чтобы не было расхождений между регистрами налогового учета (КУДиР) и декларацией.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 ноября 2020 г.

Содержание журнала № 23 за 2020 г.

Авансовые платежи по УСН больше ожидаемого налога за год: из-за коронакризиса в такой ситуации сейчас оказалось больше фирм и ИП, чем обычно. Чтобы избежать переплаты в бюджет, многие внесли авансы по налогу не полностью. Какие последствия их ждут?

Недоплачивали авансы на УСН — не торопитесь с декларацией

В каких случаях авансовые платежи оказываются больше годового налога

Так происходит, когда доходы и расходы или уменьшающие налог суммы распределены по году неравномерно, например:

•на объекте «доходы минус расходы» на IV квартал приходятся большие расходы. Может даже выйти убыток по итогам года: тогда за отчетные периоды есть авансы к уплате, а за год — только минимальный налог;

•пришлось вернуть ранее полученную в этом году предоплату. На сумму возврата уменьшается налоговая база того отчетного периода, в котором вернули деньгиабз. 3 п. 1 ст. 346.17 НК РФ;

•ИП без работников намерен перечислить всю годовую сумму взносов за себя в конце срока их уплаты в декабре. Взносы учитываются в уменьшение налога по «доходной» УСН только после их уплатып. 3.1 ст. 346.21 НК РФ.

Если в подобных случаях платить авансы по итогам I квартала, полугодия и/или 9 месяцев полностью, то по итогам года будет переплата в бюджет. Чтобы этого избежать, авансы сознательно недоплачивают. Это, конечно, нарушение правил. Чем оно грозит?

Цена вопроса — пени, да и то не всегда

За неуплату в течение года авансов инспекция не вправеп. 3 ст. 58 НК РФ:

•ни оштрафовать за нарушение законодательства о налогах и сборах;

•ни заблокировать расчетный счет.

Из неблагоприятных последствий остаются пени, начисляемые по день, на который приходится срок уплаты налога за год, или по день уплаты, если налог перечислен досрочноп. 3 ст. 75, п. 3 ст. 58 НК РФ.

![]()

Справка

Не обязательно платить пени самостоятельно. Можно дождаться на них требования из ИФНС — она пришлет его после проверки декларации.

Но здесь действует такое правило. Если налог по итогам года меньше исчисленных авансов, то пени должны быть соразмерно снижены. ИФНС следует уменьшить исчисленные авансы до суммы налога за год, определить, какая ее часть не была уплачена, и начислить пени только на нееп. 14 Постановления Пленума ВАС от 30.07.2013 № 57; Письма ФНС от 13.01.2020 № СД-4-3/101@, от 05.02.2016 № ЗН-4-1/1711@; Минфина от 30.10.2015 № 03-11-06/2/62714. Соответственно, когда разница между внесенными авансами и суммой налога за год равна нулю или отрицательная, пеней и вовсе нет.

Это верно и в случаях, когда на УСН с объектом «доходы минус расходы» по итогам года получился минимальный налог и он меньше авансовых платежейп. 6 ст. 346.18 НК РФ; Письмо Минфина от 30.10.2015 № 03-11-06/2/62714.

Лучше не спешить со сдачей декларации

В течение года отчетности по УСН нет. Поэтому о недоплате авансов ИФНС узнает только из вашей декларации за год. Срок ее сдачи такой же, как и срок для уплаты налога по итогам года, — 31 марта для организаций, 30 апреля для ИПп. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ.

По опыту прошлых лет тем, кто избегал переплаты, внося авансы в течение года не полностью, важно сдать декларацию как можно позже — в последние дни срока. В ином случае возникали неприятности. Программа проверки ФНС анализировала только суммы с уже наступившими сроками уплаты в бюджет и величину налога за год в расчет не принимала. Указанные в декларации суммы авансов сравнивались с теми, которые были уплачены по соответствующим срокам. Вся разница (а не только в пределах суммы налога за год) автоматически считалась недоимкой, и инспекция выставляла требование на ее уплатуп. 2 ст. 45, пп. 1, 6.1, 7 ст. 46, п. 1 ст. 47, ст. 69 НК РФ. Если оно оставалось неисполненным, ИФНС запускала процесс принудительного взыскания недоимки с блокировкой счета на доначисленную суммуст. 46 НК РФ. Недоимка исчезала из КРСБ с истечением срока уплаты налога за год — только тогда он отображался в лицевом счете налогоплательщика.

И вот для того, чтобы не тратить время на обжалование требования или на возврат сумм, списанных по нему со счета, лучше не торопиться с подачей декларации. Тем более что известен случай, когда суд в такой ситуации занял сторону инспекции со ссылкой на то, что она взыскивала недоимку в виде неуплаты по авансам, а не по налогу, срок уплаты которого на тот момент еще не наступилПостановление АС ЗСО от 31.01.2019 № Ф04-6704/2018.

* * *

Особенная ситуация с авансами и налогом по УСН за год сложилась у фирм и ИП, включенных на 01.03.2020 в реестр МСП и имеющих основной ОКВЭД из Перечня пострадавших отраслей. О том, что, когда и в каком размере им платить, читайте здесь.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

-

Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

УСН — расчет / уплата