![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 июля 2018 г.

Содержание журнала № 14 за 2018 г.

Большинство первичных документов можно исправлять. В начале этого года налоговая служба внесла смуту, заявив, что существует лишь один допустимый способ исправления первички. А спустя несколько месяцев ФНС сама же себя и поправила.

Исправляем ошибки в первичных документах

Какие первичные документы исправлять можно, а какие — нет

Не подлежат исправлению кассовые и банковские документып. 4.7 Указания ЦБ от 11.03.2014 № 3210-У; п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н:

•приходный кассовый ордер (форма № КО-1);

•расходный кассовый ордер (форма № КО-2);

•платежные поручения и иные банковские документы.

Если в таком документе допущена ошибка, то надо составить новый. Отметим, что авансовый отчет и кассовая книга не являются кассовыми документами. Следовательно, в них возможны исправления.

Также не допускается внесение исправлений в БСО, выдаваемые вместо чеков ККТп. 10 Положения, утв. Постановлением Правительства от 06.05.2008 № 359.

В остальных первичных учетных документах ошибки исправлять можно. Но исправление должно быть заверено лицами, которые изначально подписали исправляемый документ, с указанием фамилий и инициалов. Также должна быть указана дата внесения исправленийч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ); п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н. Если же работник, подписавший первоначальный документ, уже уволился, исправления визирует либо руководитель организации, либо другой сотрудник, уполномоченный на подписание таких документов.

Однако не все ошибки нужно исправлять. Так, Минфин считает, что несущественные ошибки и опечатки, обнаруженные в первичных документах, вообще можно не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т. д.ч. 2 ст. 9 Закона № 402-ФЗ Наличие несущественных ошибок в первичке не препятствует признанию соответствующих расходов как в бухгалтерском, так и в налоговом учетеПисьмо Минфина от 04.02.2015 № 03-03-10/4547 (направлено Письмом ФНС от 12.02.2015 № ГД-4-3/2104@).

![]()

Справка

Счет-фактура не относится к первичным документам, при его исправлении действуют особые правила. Независимо от того, каким способом вы исправили ошибку, допущенную в первичном документе на реализацию товаров (работ, услуг), для исправления ошибки в счете-фактуреподп. «б» п. 1, п. 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137:

•составляется новый, исправленный счет-фактура с тем же номером и датой;

•в строке 1а «ИСПРАВЛЕНИЕ № ___ от «__» ___________» указываются, соответственно, номер и дата исправления;

•в графы и строки счета-фактуры, в которых были допущены ошибки, вносятся верные данные;

•остальные графы и строки исправленного счета-фактуры заполняются так же, как и первоначального.

Правила исправления первички

В Законе о бухучете нет четкого порядка внесения исправлений в первичные учетные документы. В январе 2018 г. ФНС в своем Письме разъяснила, что если в первичном документе, принятом к бухучету, обнаружена ошибка, то нельзя ее исправить, заменив первичный учетный документ новымПисьмо ФНС от 12.01.2018 № СД-4-3/264. Исходя из этого Письма многие сделали вывод, что налоговая служба признает лишь один способ исправления первички — традиционный (иногда называемый корректурным).

Напомним, при традиционном способе исправления вносятся непосредственно в документ, в котором обнаружена ошибка. Неправильные данные зачеркиваются, вписываются верные. Затем ставятся дата, надпись «Исправлено». Исправления должны заверить лица, подписавшие первоначальный документразд. 4 Положения, утв. Минфином СССР от 29.07.83 № 105; ч. 7 ст. 9 Закона № 402-ФЗ.

Некоторые фирмы предпочитают электронную первичку бумажной. Так вот, двусторонний электронный документ нельзя подписать одному контрагенту ЭП, а второму — собственноручной подписью

Учтите, что если изначально документ был выставлен в нескольких экземплярах (к примеру, один — для продавца, другой — для покупателя), то в каждый должны быть внесены одинаковые исправления. Ведь экземпляры должны быть идентичны друг другу. Иначе внесенные исправления не будут иметь законной силыПостановление 1 ААС от 30.06.2015 № А43-27322/2014.

Однако уже в марте 2018 г. налоговая служба выпустила дополнительные разъяснения к своему январскому ПисьмуПисьма ФНС от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@. Первичный документ можно исправить, составив исправленный, — так же, как при обнаружении ошибок в счетах-фактурах составляется исправленный счет-фактураПравила заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

При таком «счет-фактурном» способе исправления надо:

•оформить исправленный документ с тем же номером и датой, что и первоначальный первичный учетный документ;

•в исправленном документе обязательно указать то, что документ является исправленным, а также порядковый номер исправления и его дату. То есть должна присутствовать строка «Исправление № ___ от «__» ________ 20__ г.»;

•в остальные строки и графы вписать показатели первоначального первичного учетного документа с правильными значениями.

Подобный порядок внесения исправлений довольно давно реализован для следующей электронной первичкиПриказы ФНС от 30.11.2015 № ММВ-7-10/551@, от 30.11.2015 № ММВ-7-10/552@, от 24.03.2016 № ММВ-7-15/155@:

•документ о передаче результатов работ (об оказании услуг);

•документ о передаче товаров при торговых операциях;

•документ об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг), включающий в себя счет-фактуру.

Отметим, что Минфин тоже считает правомерным исправление первички любым из двух вышеуказанных способовПисьмо Минфина от 22.01.2016 № 07-01-09/2235.

![]()

Совет

В ситуации, когда проверяющие смогут обнаружить, что существовал первоначальный документ, в котором была ошибка, не стоит просто заменять ошибочную первичку на новую без указания на то, что в нее внесены исправления. Правда, некоторым организациям в судах удается отстоять такой вариант исправления первички и признание на ее основании расходов в налоговом учетеПостановления АС ПО от 24.05.2017 № Ф06-20469/2017; ФАС МО от 31.05.2011 № КА-А40/4937-11.

И Минфин, и ФНС по-прежнему против того, чтобы вместо ошибочного первичного документа, принятого к учету, был просто выписан новый документ, в котором ошибка исправленаПисьма Минфина от 23.10.2017 № 03-03-10/69280, от 22.01.2016 № 07-01-09/2235; ФНС от 23.03.2018 № СД-4-3/5412@.

Тем не менее этот способ исправления первички многие используют, если есть возможность уничтожить все следы существования документа с ошибкой. К примеру, в случае когда это внутренний документ организации или фирма может договориться с контрагентом, чтобы он вернул первоначальный документ взамен его нового варианта.

Пример традиционного исправления первички

Рассмотрим такую ситуацию: заказчик и исполнитель подписали договор об оказании услуг. Их стоимость определена в сумме 34 800 руб.

Однако в акте об оказании услуг, подписанном сторонами договора 20.06.2018, была допущена ошибка. Стоимость оказанных услуг указана неверно — 38 400 руб. Обнаружилась эта ошибка в следующем месяце. Чтобы исполнителю правильно внести исправления в такой акт, надо:

•запросить у заказчика его экземпляр акта с целью внесения в него исправлений;

•сделать нужные исправления в обоих экземплярах акта, должным образом их заверить со своей стороны;

•попросить представителя заказчика, который ранее уже заверял этот акт, поставить на всех экземплярах акта под исправлениями свою подпись с указанием ф. и. о. и должности;

•вернуть заказчику его экземпляр акта с внесенными в него исправлениями.

Акт об оказании услуг № 1/2018

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. 38 400 (тридцать восемь тысяч четыреста) руб. 00 коп.При исправлении традиционным способом в первичном документе неправильные данные зачеркиваются одной чертой так, чтобы можно было прочесть исправленное. Над зачеркнутым пишутся верные данные НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

Исправлено 03.07.2018

Генеральный директор ООО «Прима»

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

С исправлениями согласен 03.07.2018

Генеральный директор ООО «Медовая поляна»

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Составление исправленного документа в дополнение к ошибочному

Рассмотренную выше ошибку, которая допущена в акте об оказании услуг, можно исправить, выставив в дополнение к первоначальному акту новый — исправленный — акт. Составляется он в том же количестве экземпляров, что и первоначальный. В нашем примере — в двух экземплярах: один — для заказчика, второй — для исполнителя.

Акт об оказании услуг № 1/2018

Исправление № 1 от «03» июля 2018 г.

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Первоначальный экземпляр акта (в котором была допущена ошибка) каждая из сторон договора должна хранить вместе с исправленным актом в течение как минимум 5 летч. 1 ст. 29 Закона № 402-ФЗ. Кроме всего прочего, этот акт может пригодиться при прохождении налоговой проверки для подтверждения расходов у заказчика и доходов у исполнителя.

Планы Минфина

Минфин 31.05.2018 опубликовал на своем сайте проект федерального стандарта бухгалтерского учета «Документы и документооборот в бухгалтерском учете». По планам ведомства этот стандарт должен заработать с 2020 г. В проекте уделено внимание и внесению исправлений в первичные документы. Рассмотрим, что предлагает Минфин.

1. Допустимые способы исправления документов бухучета, соответствующие законодательству, каждая организация будет устанавливать для себя самап. 20 проекта ФСБУ «Документы и документооборот в бухгалтерском учете» (далее — проект ФСБУ) (Внимание! PDF-формат).

2. Исправление в документе, составленном на бумаге, нужно будет делать лишь традиционным способом — зачеркивать неправильный текст или суммы и указывать верное над зачеркнутым. Как и ранее, исправление надо будет сопровождать надписью «Исправлено», датой исправления и подписями лиц, составивших первичный документп. 23 проекта ФСБУ (Внимание! PDF-формат).

Особо подчеркнуто, что исправления в виде подчисток (замазывания, стирания и т. п.) в бумажном документе не допускаютсяп. 23 проекта ФСБУ (Внимание! PDF-формат).

3. Исправление электронного документа должно быть сделано так, чтобы были ясны правильные и неправильные данные. Должна быть указана дата исправления, а также должны стоять электронные подписи лиц, составивших первичный документ. Также допускается исправление электронного документа бухучета путем составления нового (исправленного) электронного документа, при этомпп. 21, 22 проекта ФСБУ (Внимание! PDF-формат):

•в новом (исправленном) документе должно быть указано, что он составлен взамен первоначального электронного документа, должна стоять дата исправления, а также электронные подписи лиц, составивших первичный учетный документ;

•средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

Удивляет, что в опубликованном проекте ФСБУ прямо не предусмотрена возможность выставления на бумаге нового, исправленного документа (в дополнение к первоначальному).

Кстати, до 30.09.2018 вы можете направить свои замечания по проекту стандарта на адрес электронной почты разработчика.

* * *

Каким способом исправлять ошибки в первичке, решать вам. Методику внесения исправлений пропишите в учетной политикеПисьмо Минфина от 22.01.2016 № 07-01-09/2235. Лучше закрепить оба законных способа. А в каждом конкретном случае применять тот, который представляется более удобным.

Не забудьте, что на основании исправленного документа надо внести корректировки в бухгалтерский и налоговый учет. Разумеется, если такие корректировки нужны.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки — исправление

2023 г.

2022 г.

2018 г.

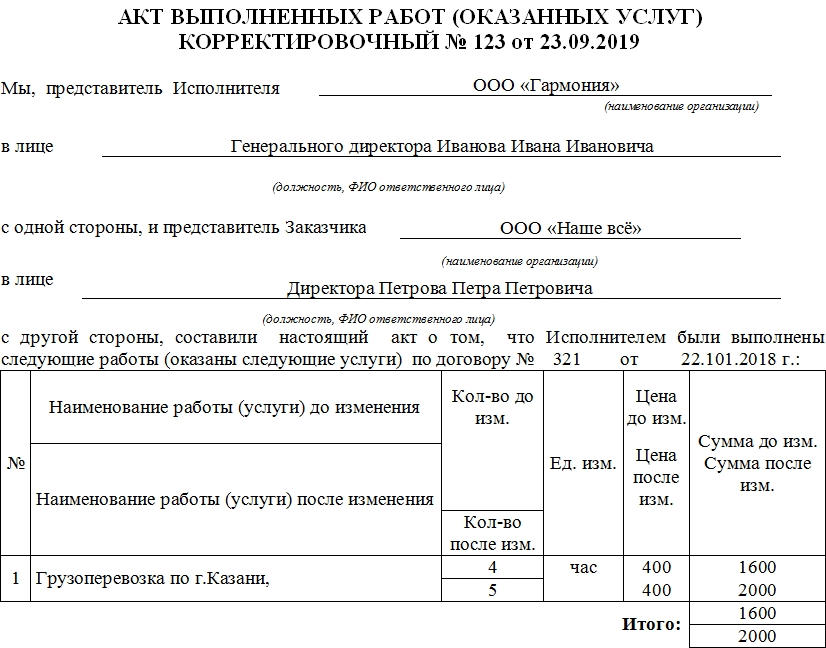

Корректировочный акт выполненных работ – документ, у которого нет унифицированной формы. Однако он должен соответствовать ряду общепринятых требований к оформлению. Это бумага строгой отчетности, необходимая для формирования бухгалтерской документации. Для того чтобы было на что ориентироваться, можно скачать примеры заполнения и готовый бланк корректировочного акта.

ФАЙЛЫ

Скачать пустой бланк корректировочного акта выполненных работ .docСкачать образец корректировочного акта выполненных работ .doc

Федеральная налоговая служба может потребовать этот документ для изучения при проведении разнообразных проверок.

Ошибки и неточности в документе (особенно в содержательной его части) могут привести к необходимости привлечения организации или должностного лица к административной ответственности в виде штрафа. Кроме того, если ошибочные данные были числовые, то у бухгалтера компании может не сойтись баланс в бухгалтерской отчетности.

Назначение

В деловых отношениях случаются изменения разного рода. В частности, меняется цена товара или предоставляемой услуги. Стороны договариваются между собой о том, что они работают дальше, но на других условиях. Но акты выполненных работ уже сформированы и подписаны, и цены там старые.

Для того чтобы не платить при возможных проверках налоговой штраф, необходимо юридически грамотно составить корректировочный акт выполненных работ. Именно при подписании этого документа информация в предыдущей документации считается недействительной, она заменяется указанными в корректировочной бумаге данными.

Подготовка

Между контрагентами предварительно должны быть подписаны дополнительные соглашения. Последние должны закреплять договоренность сторон о том, что некоторые условия поставки либо оказания услуг были изменены.

Если дело касается сроков или наименования грузоперевозчика посредника, то акт выполненных работ можно оставлять без изменений. Если же меняются принципиально важные моменты, указанные в акте выполненных работ, то обязательно внимательное составление корректировочного акта.

Обычно при изменении условий требуется внесение изменений в весь комплект документов. Это касается счета-фактуры. Кстати, согласно третьему пункту 168 статьи Налогового кодекса этот корректирующий документ должен быть выписан в срок, не превышающий пяти дней с даты подписания первоначального варианта.

Составные части корректировочного акта

От акта выполненных работ корректировочный акт отличается названием, а также способом заполнения. Остальные же элементы документа остаются в нем неизменными.

Так как с документацией работают люди, то опечатки и ошибочные данные в бумагах – частое явление. Если по какой-то причине были указаны неверные реквизиты либо цена, количество товара, то без корректировочного акта не обойтись. Естественно, если счет-фактура и все сопутствующие бумаги не имеют в содержании ошибок, на них делать корректировочные бумаги нет необходимости.

К основным нюансам, которые необходимо указать в акте для нормальной работы с контрагентом, относятся:

- Наименование и номер акта. Последний необходим для регистрации в журнале входящей документации деловых партнеров.

- Наименование исполнителя.

- ИНН, КПП, адрес организации.

- Порядковый номер.

- Название товара или предоставленной услуги.

- Единица измерения товара или услуги. Под каждое наименование отводится отдельная строка таблицы.

- Количество.

- Цена за единицу.

- Общая стоимость предоставленных услуг либо проданного товара.

- Отметка об отсутствии претензий по качеству и срокам поставки от заказчика. Стандартная формулировка, неизменная для всей подобной документации. Заказчик, подписывая корректировочный акт выполненных работ, выражает согласие с тем, что указанные в бумаге данные совпадают с реальным положением дел, а также получатель удостоверился в том, что не имеет претензий относительно качества, количества товара или услуги и времени поступления.

В самом конце акта расписываются представители заказчика и исполнителя. Для того чтобы документ имел юридическую силу, недостаточно просто расписаться. Необходима расшифровка подписи с фамилией и инициалами лица, которое имеет право подписи подобного рода документов.

Налоги

Если происходит исправление тех актов, которые уже были учтены в сданной налоговой декларации, то необходимо будет все их корректировать. Для этого после создания корректировочного акта в налоговый орган по месту регистрации компании нужно направить уточненные налоговые декларации. В них указывается верная информация. Из правильной суммы высчитываются причитающиеся с организации налоги. Она их уплачивает в полном объеме и пенни на различие сумм.

Сроки

Опытные бухгалтеры знают, что при ошибках в первичке верный счет-фактура должен быть отправлен не позже пяти дней с момента подписания дополнительного соглашения к договору между контрагентами.

С корректировочными актами принцип действия такой же. Если через пять дней от делового партнера не поступает документации, которая свидетельствует о необходимости произведения коррекции, то предыдущее бумаги будут считаться единственно верным вариантом осуществлении сделки.

Важный момент: использование корректировочных актов как способ исправления должно быть закреплено в учетной политике компании.

Виды актов

Способов скорректировать первоначальные данные существует несколько:

- Указать полную стоимость исправления. То есть в бумаге содержатся две цифры: новая и старая.

- Указать разницу в показателях. То есть в акте содержится старая сумма, сумма корректировки и прописывается, в какую сторону корректировка производится.

- Указать новую сумму, сумму корректировки, также сторону, в которую первоначальная цифра изменилась.

Наиболее практичными являются первый и второй вариант, но организация вправе использовать любую форму корректировочного акта выполненных работ. Главное, чтобы она была отражена в учетной политике.

С развитием предпринимательства актуальным становится заключение различных видов сделок, договоренностей, возникновение обязательств и др. Один из наиболее распространенных видов сделок – договор.

Казалось бы, ГК РФ обстоятельно и детально регламентирует отношения возмездного оказания услуг, однако при заключении данных договоров стороны нередко допускают ошибки.

Наиболее типичные из них возникают:

— при выборе вида договора;

— при определении предмета договора;

— при приемке результатов работ.

Разберем более подробно указанные ошибки.

1. Ошибка при выборе вида договора

Как ни странно, но сложности могут возникнуть уже на этапе определения вида договора, которым будут регулироваться отношения сторон.

Зачастую путаница происходит между договорами подряда и возмездного оказания услуг. Во многих организациях договорам на оказание услуг присваивают наименование «Договор подряда». С позиции гражданского законодательства данные договоры имеют принципиальные различия, а порой их условия могут даже противоречить друг другу. Сложности в квалификации вида договора впоследствии могут возникнуть как у контрагентов, так и у суда.

Последствия. Рассмотрим пример из практики. Был оформлен договор между индивидуальным предпринимателем и заказчиком, по которому исполнитель обязан был обеспечить проведение новогоднего вечера в ресторане. Заказчик совершил предоплату по договору. В связи с отказом общества от проведения новогоднего вечера, предприниматель удержал 18 450 рублей (100% от суммы предоплаты в качестве компенсации, что было закреплено договором на такой случай).

Полагая удержание предпринимателем 18 450 рублей неправомерным, заказчик обратился в суд с иском.

Проанализировав и истолковав условия договора, суды квалифицировали его как договор возмездного оказания услуг. Довод предпринимателя о квалификации договора как договора подряда не был принят. Предметом договора возмездного оказания услуг признается, исходя из п. 1 ст. 779 ГК РФ, совершение исполнителем по заданию заказчика определенных действий или осуществление им определенной деятельности. Это отличает договор оказания услуг от договора подряда, поскольку ценность представляют действия исполнителя, которые при этом могут не иметь овеществленного результата.

В рассматриваемом случае деятельность исполнителя заключалась в обеспечении проведения новогоднего вечера. По договору оказания услуг заказчик имеет право отказаться от него в любой момент, если он оплатит фактически понесенные убытки предпринимателю. Условие о штрафе по факту отказа может игнорироваться, даже при его указании в договоре.

Как правильно. Необходимо предельно точно указать предмет договора – какие именно услуги будут оказаны. Также в договоре должен быть регламентирован порядок оказания услуг. Наличие этих условий свидетельствует, что большое значение отводится именно процессу предоставления услуг. Указание данных условий поможет избежать сложностей при квалификации вида договора.

2. Ошибка при определении предмета договора

Довольно часто при описании предмета договора возмездного оказания услуг стороны ограничиваются краткой формулировкой, из-за чего непонятными остаются его суть и особенности.

Последствия. Предмет договора является существенным условием договора возмездного оказания услуг. При нечетком определении предмета суд может расценить договор оказания услуг как незаключенный в соответствии с п. 1 ст. 432 ГК РФ, т. к. для заключения договора необходимо, чтобы между сторонами в требуемой форме было достигнуто соглашение по всем существенным условиям.

Рассмотрим пример из практики. Между сторонами был оформлен договор возмездного оказания услуг. По нему исполнитель должен оказывать услуги по управлению в многоквартирных домах. По мнению исполнителя, стороны согласовали все существенные условия договора. Исполнитель выполнил взятые на себя по договору обязательства и ответчик должен был оплатить услуги общества. В подтверждение факта оказания услуг сторонами был подписан акт без замечаний и возражений. В связи с тем, что оплаты от заказчика не последовало, исполнитель обратился в суд о взыскании задолженности с заказчика.

Суд установил, что из содержания договора нельзя определить конкретный объем и вид услуг, место их оказания, субъектов, на которые направлено оказание услуг, в связи с чем пришел к выводу о несогласовании сторонами предмета договора и, как следствие, его незаключенности. Упоминание обществом подписанного сторонами акта сдачи услуг является необоснованным, так как данный документ не содержит ссылок на спорный договор и конкретного перечня оказанных услуг.

Как правильно. Следует зафиксировать в разделе «Предмет договора» именно те услуги, которые будут предоставлены по договору. Также можно более подробно указать обязанности сторон при оказании оговоренных услуг и порядок их предоставления.

3. Ошибка при приемке результатов работ

При указании данной ошибки имеется в виду неверное оформление актов оказания услуг или не оформление их вообще.

Зачастую, если контрагентом организации является индивидуальный предприниматель, стороны идут по пути упрощенного документооборота – и не составляют акт об оказании услуг.

Несмотря на то, что оформление подобных актов по гражданскому законодательству не является обязательным, наличие подписанных актов обезопасит исполнителя по договору от недобросовестных клиентов, которые могут оспаривать сам факт предоставления услуги, настаивать на возврате денежных средств и т.п.

При этом необходимо отметить, что в соответствии со ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Также в соответствии со ст. 272 Налогового кодекса РФ акты требуются для признания осуществленных материальных расходов по работам производственного характера, под которыми в том числе подразумеваются и услуги.

Суды зачастую отказывают в исках добросовестным исполнителям о взыскании оплаты с заказчика.

При этом предъявленные в суд подписанные акты оказания услуг не принимаются судом во внимание по следующим причинам:

– акт подписан неуполномоченным лицом;

– отсутствует ссылка на договор, к которому относится акт;

– указана неполная информация об объеме и списке предоставляемых услуг;

– не указана дата акта (контрагент может сослаться на нарушение сроков предоставления и подписания актов).

Следует помнить – при наличии акта с подписью заказчика повышается вероятность взыскания оплаты за фактически оказанные услуги, даже при признании договора незаключенным.

Таким образом, оформление актов оказания услуг имеет не меньшее значение, чем сам договор.

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибочно подписан акт оказанных услуг

Ошибочно подписан акт оказанных услуг

Подборка наиболее важных документов по запросу Ошибочно подписан акт оказанных услуг (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

«Аренда (лизинг)»

(4-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2020)Многие полагают, что аренда признается расходом только на дату подписания акта об оказании услуг по аренде, однако данное мнение является ошибочным. Ждать специального акта, подписанного обеими сторонами, арендатору вовсе не нужно. Для признания аренды расходом ему вполне достаточно договора, заключенного с арендодателем, так как именно на последний день месяца у него выполняются все условия для признания аренды расходом. Аналогичные разъяснения на этот счет приведены в Письмах Минфина России от 15.11.2017 N 03-03-06/1/75483 и от 13.10.2011 N 03-03-06/4/118. Но если условиями договора аренды предусмотрено составление такого акта, то он может выступать самостоятельным документальным подтверждением расходов арендатора, что следует из Письма Минфина России от 24.03.2014 N 03-03-06/1/12764.

Нормативные акты

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

-

Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

-

Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Акт сдачи-приёмки работ подписан, замечаний нет, и исполнитель спокойно ждёт, пока заказчик перечислит оплату. Но время идёт, а денег не видно. Конечно, заказчик понимает, что исполнитель может пойти в суд, и в первую очередь сошлётся на подписанный акт. Поэтому для заказчика ошибки в этом документе или при его составлении — неплохой способ потянуть время, оспорить акт и на законных основаниях сэкономить на оплате работ. Чаще всего придирки к документам начинаются, когда денег нет или платить по договору не хочется.

1. Акт составили, а про другие документы забыли

Акт сдачи-приёмки работ считается основным документом, которым «закрывается» исполнение сделки. Но иногда требуются и другие. Например, договор может обязывать провести осмотр объекта, освидетельствование или экспертизу работ и результатов. Либо нужно сопровождать акт составлением и подписанием отчёта о выполненных работах, предоставлением технических документов.

Как избежать проблемы:

1. Чётко соблюдайте порядок сдачи работ, который указан в договоре.

2. Вовремя составляйте, направляйте, подписывайте все исполнительные документы.

2. Подписали акт другим числом

Абсолютно неважно, что послужило причиной подписания акта задним или будущим числом — если это обнаружится, документ будет недостоверным. Если заказчик откажется платить, не избежать споров по мелочам, затрат на экспертизу, юристов и судебный процесс.

Заодно подписание документа задним числом будет считаться подделкой документа, а за неё штрафуют по ст. 19.23 КоАП.

3. Акт подписан не тем, кем нужно

Кто и как подписывает акт — указывают в договоре. Если это не оговорено, акт подписывает руководитель компании, лично предприниматель или лицо, которое имеет право такой подписи по доверенности. На практике же бывает, что акты подписывает кто угодно, но не тот, кто должен: бухгалтеры, мастера и т.д.

Отдельный разговор — комиссионный порядок приёмки работ. В этом случае в акте должны стоять подписи всех членов комиссии. И пока порядок не соблюден, работы считаются не принятыми, даже если составлен акт.

4. Акт «забраковала» бухгалтерия

Акт выполненных работ относится к первичным документам учёта. После его подписи через какое-то время он передается в бухгалтерию — она-то и должна сделать расчёт с исполнителем. И вот тут могут возникнуть проблемы. Бухгалтеру важно, чтобы к сделке, акту и взаиморасчётам не придралась налоговая инспекция. И если такая вероятность есть, акт придётся переделывать. К сожалению, заказчик может воспользоваться ситуацией и тянуть время. Чтобы быстрее получить оплату, всегда интересуйтесь причиной задержки взаиморасчёта. Если заказчик отмалчивается — готовьте и направляйте письменную претензию.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

5. Нарушения формы и содержания акта

Многие акты составляют в свободной форме. Для них нет установленного порядка, кроме того, который указан в договоре. На практике часто используют типовые формы или образцы из интернета.

Однако есть сделки, в которых закон обязывает применять унифицированные формы. Пример — формы КС2 и КС3, которые используют в строительстве. Замена таких форм на свободные — нарушение закона, что уже делает акты недействительными. Неправильное заполнение унифицированных форм — тоже нарушение.

Даже если используется свободная форма, в акте должны быть отражены:

1. Вид договора, по которому составляется акт.

2. Место и дата составления документа.

3. Стороны сделки и их представители, уполномоченные подписывать акт.

4. Перечень и описание выполненных работ.

5. Срок выполнения работ — установленный договором и фактический.

6. Другие сведения, определённые условиями договора о порядке сдачи и приёмки работ (объем, качество работ, мероприятия по оценке работ и пр.)

7. Цена и стоимость работ, НДС.

8. Сведения об авансовом платеже, его зачёт в окончательную оплату, итоговая сумма, подлежащая выплате исполнителю.

9. Выявленные недостатки.

10. Наличие/отсутствие претензий, их суть.

11. Подписи сторон.

Форму и содержание акта можно определить договором — приложением к нему. В этом случае стороны обязаны использовать согласованный вариант. Этот способ уменьшает вероятность претензий сторон друг к другу по поводу акта.

Статья актуальна на

28.01.2022