Об ошибках в заполнении УПД, которые могут считаться нарушениями для ИФНС и могут стать причиной отказа в вычете НДС

Распечатать

Предприятие (работает на ОСНО) приобретает

товар, который поставщик приобретает у завода-изготовителя. Завод отгружает его

по разнарядке и отправляет железнодорожным транспортом. Поставщик представляет предприятию

УПД статус 1 и железнодорожную накладную, но в данных документах не совпадает

наименование грузоотправителя, в УПД в строке 3 наш поставщик указал

грузоотправителем себя, в железнодорожной накладной грузоотправителем указан

завод изготовитель. Фактически груз отправлен заводом изготовителем, со своих

подъездных путей, а также он является плательщиком железнодорожного тарифа.

Вопрос

Будут ли такие несовпадения при заполнении

УПД являться нарушением, и если да то какие претензии может получить наше

предприятие от налоговых органов?

Ответ

специалиста

Как заполнить счет-фактуру, если продавец

и грузоотправитель — разные лица

В строках 2, 2а, 2б укажите сведения о

продавце: его наименование, адрес, ИНН и КПП. В строке 3 — данные

грузоотправителя: полное или сокращенное наименование в соответствии с его

учредительными документами и его почтовый адрес. Сведения о грузоотправителе вы

можете заполнить на основании показателей товарной накладной (пп. «в»

— «д», «е» п. 1 Правил заполнения счета-фактуры, Письмо

Минфина России от 21.07.2017 N 03-07-09/46548).

Данные о грузоотправителе укажите, только

если выставляете счет-фактуру на поставку товара. При выполнении работ

(оказании услуг, передаче имущественных прав), а также в авансовом

счете-фактуре в строке 3 поставьте прочерк (пп. «е» п. 1, п. 4 Правил

заполнения счета-фактуры).

{Готовое решение: Как заполнить

счет-фактуру, если продавец и грузоотправитель — разные лица (КонсультантПлюс,

2020) {КонсультантПлюс}}

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются

существенными, если они могут стать причиной отказа в вычете НДС. К ним

относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2

ст. 169 НК РФ):

1) продавца

или покупателя.

Это ошибки в наименовании продавца или

покупателя, их адресе и ИНН, из-за которых инспекция не может установить

продавца или покупателя.

К примеру, в строке 6 счета-фактуры

указали не наименование покупателя из учредительных документов, а Ф.И.О. его

сотрудника (Письмо ФНС России от 09.01.2017 N СД-4-3/2@).

Проверить данные продавца (покупателя) вы

можете на сайте ФНС России по ссылке https://egrul.nalog.ru;

2) наименование

отгруженных товаров (работ, услуг, имущественных прав). К примеру, вместо

«мука ржаная» указано «мука пшеничная» (Письмо Минфина

России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная

информация, но достаточная для определения товара (работы, услуги,

имущественного права), то на вычет это не влияет (Письмо Минфина России от

17.11.2016 N 03-07-09/67406);

3) стоимость

товаров (работ, услуг, имущественных прав) и сумму НДС. Например, это могут

быть:

— арифметические ошибки в стоимости или в

сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме

налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание

наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание

единицы измерения, количества (объема) и цены (тарифа) за единицу измерения

(Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную

налоговую ставку. К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать

продавца и покупателя, наименование и стоимость товаров (работ, услуг),

имущественных прав, ставку и сумму налога, то такие ошибки несущественные и

из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Готовое решение: Какие ошибки в

счетах-фактурах препятствуют вычету по НДС (КонсультантПлюс, 2020)

{КонсультантПлюс}

В то же время напоминаю, что ошибки в

заполнении строк 3 и 4 счета-фактуры не должны являться основанием для отказа в

вычете НДС. Они не мешают идентифицировать продавца и покупателя, стоимость

поставки, ставку и сумму налога <5>.

<5> п. 2 ст. 169 НК РФ; Письма

Минфина от 20.02.2019 N 03-07-11/10765, от 26.11.2015 N 03-07-14/68657.

{Интервью: ОП участвует в сделках: как

правильно оформить счет-фактуру («Главная книга», 2019, N 18)

{КонсультантПлюс}}

Из выше сказанного следует, что УПД 1

составлено неправильно, но данная ошибка не будет являться существенной при

которых налоговый орган может отказать в вычете НДС.

Разъяснение

дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» бухгалтером-консультантом ООО НТВП

«Кедр-Консультант» Петровой Натальей Борисовной в феврале 2020 г.

При

подготовке ответа использована СПС КонсультантПлюс.

Данное

разъяснение не является официальным и не влечет правовых последствий,

предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

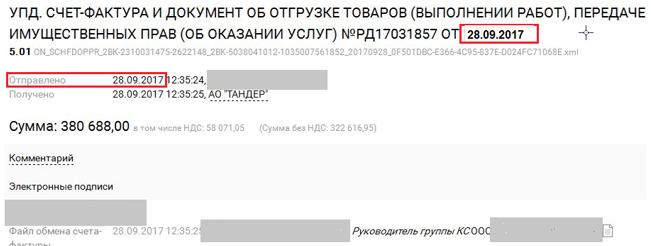

Если УПД / иУПД сформирован некорректно, то на документ поступит уточнение, которое можно просмотреть в списке документов (Рис. 1).

Либо в режиме просмотра документа в блоке «Причина уточнения» (Рис. 2).

Документы с критичными ошибками отклоняются системой компании АО «Тандер». Необходимо исправлять только критичные ошибки.

Критичные ошибки после стыковки исправлять необходимо после того, как с вами свяжутся ответственные сотрудники компании АО «Тандер». По всем вопросам формирования документов просьба обращаться в поддержку Ediweb.

Возможные уточнения по УПД (Табл. 1):

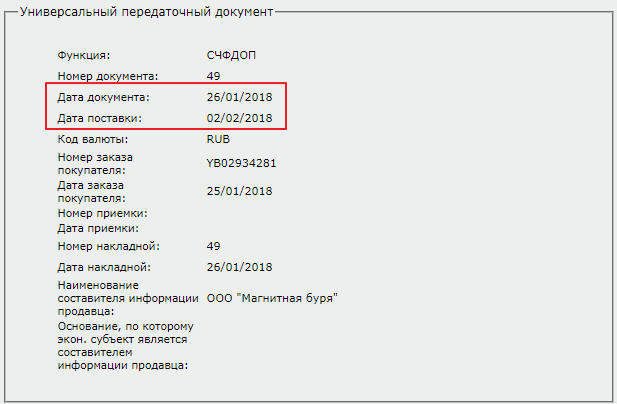

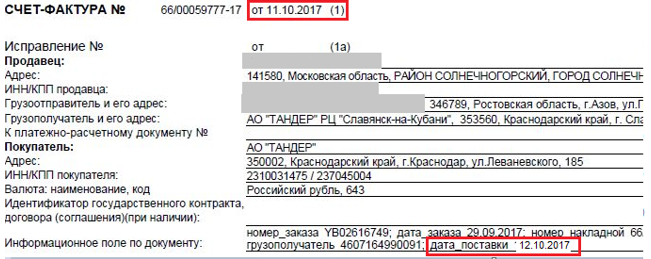

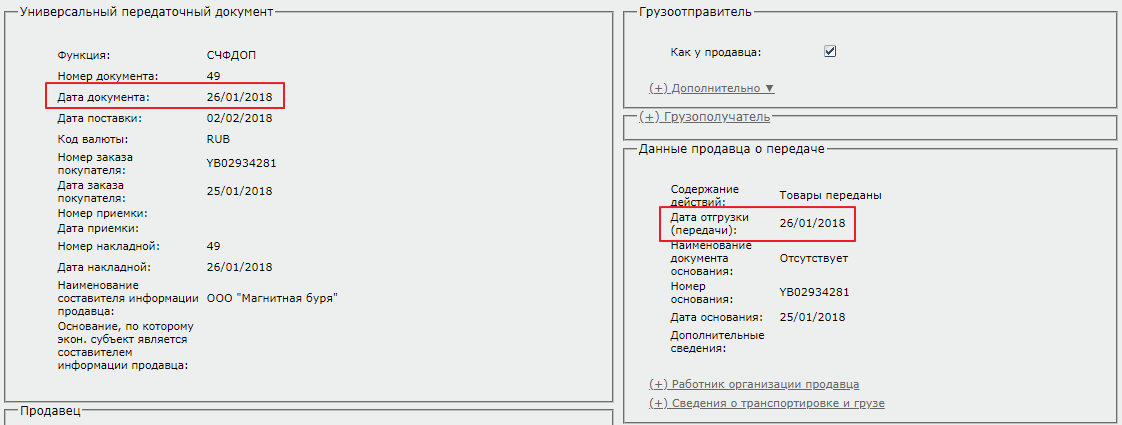

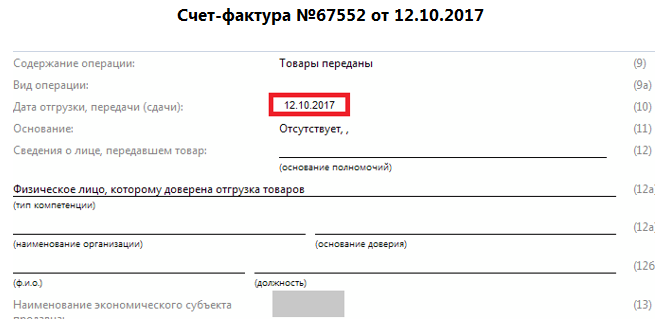

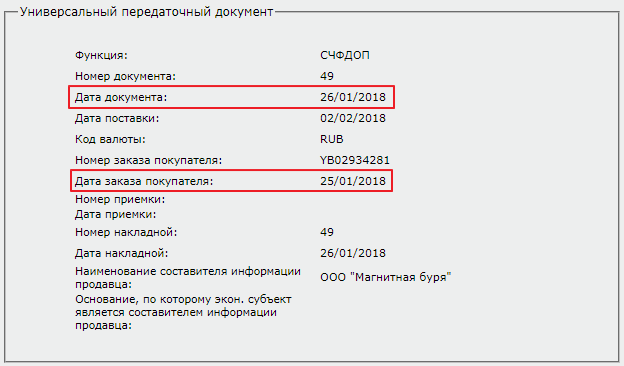

Пример верного заполнения даты поставки в бумажном УПД (Рис. 4).

Верное заполнение дат в бумажном виде (Рис. 6).

С: Дата создания заявки (включительно);

ПО: Текущая дата +1 день. Формат даты: ДД.ММ.ГГ или ДД.ММ.ГГГГ (Рис. 7).

При приемке по Акту Торг-2 (без электронного документа), дата документа не должна быть больше даты прихода.

Пример верного заполнения даты документа (Рис. 8).

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

| Функции УПД | Возможное количество подписей | Доступные варианты области полномочий |

|---|---|---|

| УПД (СЧФ) | 1 | 0, 4, 5, 6. |

| УПД (ДОП) | 1 | 2, 3, 5, 6. |

| УПД (ДОП) | 2 | Подписант 1: 1 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 1 | 5, 6. |

| УПД (СЧФДОП) | 2 | Подписант 1: 0 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 3 | Подписант 1: 0 Подписант 2: 1 Подписант 3: 2, 3, 5, 6 |

Табл. 2. Доступные варианты области полномочий в зависимости от функции УПД и количества подписантов

ИУПД. Если заполнен Номер исправления, атрибут «ДефНомИспрСчФ» должен быть пустым

Табл. 1. Описание возможных ошибок в УПД / иУПД и их решение

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибки в счетах-фактурах грузоотправитель

Ошибки в счетах-фактурах грузоотправитель

Подборка наиболее важных документов по запросу Ошибки в счетах-фактурах грузоотправитель (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Грузоперевозка:

- 40200

- Акт общей формы

- Бланк путевого листа грузового автомобиля

- Бортовой коносамент

- Грузоотправитель в счете-фактуре

- Показать все

Еще

- Грузоперевозка:

- 40200

- Акт общей формы

- Бланк путевого листа грузового автомобиля

- Бортовой коносамент

- Грузоотправитель в счете-фактуре

- Показать все

- Счет-фактура:

- Авансы полученные книга продаж

- Адрес в счет-фактуре

- Адрес грузополучателя в счет-фактуре

- Адрес покупателя в счет-фактуре

- Адрес поставщика в счет-фактуре

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию ИФНС необоснованной, поставка налогоплательщику товаров подтверждается счетами-фактурами, товарными накладными и другими документами. Отсутствие расшифровки подписи ответственного лица в товарных накладных не является существенным нарушением, поскольку из содержания остальных документов по спорной сделке следует наименование товара, его стоимость с выделенным НДС, адрес грузоотправителя и грузополучателя, оприходование товаров и их использование в хозяйственной деятельности. Непредставление контрагентом отдельных истребованных у него документов, ошибки в декларировании налоговых обязательств не могут быть поставлены в вину налогоплательщику.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС1.11.4. Может ли служить основанием для принятия к вычету НДС счет-фактура, в котором неверно указаны адресные данные продавца (грузоотправителя) (п. п. 2, 5, 5.1 ст. 169 НК РФ)?

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«НДС: практика исчисления и уплаты»

(7-е издание, переработанное и дополненное)

(Крутякова Т.Л.)

(«АйСи Групп», 2021)Например, в первоначальном счете-фактуре неправильно указан адрес грузоотправителя. Эта ошибка не может служить основанием для отказа в вычете НДС, поэтому вносить исправления в счет-фактуру нет никакой необходимости.

Нормативные акты

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Письмо ФНС России от 17.10.2014 N ММВ-20-15/86@

«О корректировке универсального передаточного документа»В соответствии с пунктом 2 статьи 169 НК РФ такие ошибки в счетах-фактурах не являются основанием для отказа в принятии к вычету сумм налога. При обнаружении таких ошибок новые экземпляры счетов-фактур не составляются (пункт 7 раздела II приложения N 1 к Постановлению N 1137).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

<Письмо> ФНС РФ от 21.08.2009 N ШС-22-3/660@

<О направлении систематизированных материалов по документированию операций при транспортировке товаров>

(вместе с «Порядком замены (корректировки) существенных сведений (товар, грузополучатель, пункт поставки и т.п.) в товаросопроводительных документах»)11. Схема применения

21.12.2021

Если в печатной форме Универсального передаточного документа в графе (4) не выводится адрес грузополучателя, необходимо проверить, заполнен ли адрес в документе «Реализация товаров». Для этого необходимо пройти по ссылке «Доставка» в левом нижнем углу.

Пример верного заполнения даты поставки в бумажном УПД (Рис. 4).

Верное заполнение дат в бумажном виде (Рис. 6).

С: Дата создания заявки (включительно);

ПО: Текущая дата +1 день. Формат даты: ДД.ММ.ГГ или ДД.ММ.ГГГГ (Рис. 7).

При приемке по Акту Торг-2 (без электронного документа), дата документа не должна быть больше даты прихода.

Пример верного заполнения даты документа (Рис. 8).

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

| Функции УПД | Возможное количество подписей | Доступные варианты области полномочий |

|---|---|---|

| УПД (СЧФ) | 1 | 0, 4, 5, 6. |

| УПД (ДОП) | 1 | 2, 3, 5, 6. |

| УПД (ДОП) | 2 | Подписант 1: 1 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 1 | 5, 6. |

| УПД (СЧФДОП) | 2 | Подписант 1: 0 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 3 | Подписант 1: 0 Подписант 2: 1 Подписант 3: 2, 3, 5, 6 |

Табл. 2. Доступные варианты области полномочий в зависимости от функции УПД и количества подписантов

ИУПД. Если заполнен Номер исправления, атрибут «ДефНомИспрСчФ» должен быть пустым

Табл. 1. Описание возможных ошибок в УПД / иУПД и их решение

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибки в счетах-фактурах грузоотправитель

Ошибки в счетах-фактурах грузоотправитель

Подборка наиболее важных документов по запросу Ошибки в счетах-фактурах грузоотправитель (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Грузоперевозка:

- 40200

- Акт общей формы

- Бланк путевого листа грузового автомобиля

- Бортовой коносамент

- Грузоотправитель в счете-фактуре

- Показать все

Еще

- Грузоперевозка:

- 40200

- Акт общей формы

- Бланк путевого листа грузового автомобиля

- Бортовой коносамент

- Грузоотправитель в счете-фактуре

- Показать все

- Счет-фактура:

- Авансы полученные книга продаж

- Адрес в счет-фактуре

- Адрес грузополучателя в счет-фактуре

- Адрес покупателя в счет-фактуре

- Адрес поставщика в счет-фактуре

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию ИФНС необоснованной, поставка налогоплательщику товаров подтверждается счетами-фактурами, товарными накладными и другими документами. Отсутствие расшифровки подписи ответственного лица в товарных накладных не является существенным нарушением, поскольку из содержания остальных документов по спорной сделке следует наименование товара, его стоимость с выделенным НДС, адрес грузоотправителя и грузополучателя, оприходование товаров и их использование в хозяйственной деятельности. Непредставление контрагентом отдельных истребованных у него документов, ошибки в декларировании налоговых обязательств не могут быть поставлены в вину налогоплательщику.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС1.11.4. Может ли служить основанием для принятия к вычету НДС счет-фактура, в котором неверно указаны адресные данные продавца (грузоотправителя) (п. п. 2, 5, 5.1 ст. 169 НК РФ)?

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«НДС: практика исчисления и уплаты»

(7-е издание, переработанное и дополненное)

(Крутякова Т.Л.)

(«АйСи Групп», 2021)Например, в первоначальном счете-фактуре неправильно указан адрес грузоотправителя. Эта ошибка не может служить основанием для отказа в вычете НДС, поэтому вносить исправления в счет-фактуру нет никакой необходимости.

Нормативные акты

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Письмо ФНС России от 17.10.2014 N ММВ-20-15/86@

«О корректировке универсального передаточного документа»В соответствии с пунктом 2 статьи 169 НК РФ такие ошибки в счетах-фактурах не являются основанием для отказа в принятии к вычету сумм налога. При обнаружении таких ошибок новые экземпляры счетов-фактур не составляются (пункт 7 раздела II приложения N 1 к Постановлению N 1137).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

<Письмо> ФНС РФ от 21.08.2009 N ШС-22-3/660@

<О направлении систематизированных материалов по документированию операций при транспортировке товаров>

(вместе с «Порядком замены (корректировки) существенных сведений (товар, грузополучатель, пункт поставки и т.п.) в товаросопроводительных документах»)11. Схема применения

21.12.2021

Если в печатной форме Универсального передаточного документа в графе (4) не выводится адрес грузополучателя, необходимо проверить, заполнен ли адрес в документе «Реализация товаров». Для этого необходимо пройти по ссылке «Доставка» в левом нижнем углу.

Откроется окно. В нем нужно будет ввести «Адрес доставки». В данном реквизите нужно выбрать «Фактический адрес контрагента».

Если не получается выбрать фактический адрес, необходимо проверить, заполнен ли он в карточке контрагента. Для этого в карточке контрагента в разделе «Адрес и телефон» поставим галку «Фактический адрес совпадает с юридическим адресом».

Адрес в графе (4) «Грузополучатель и его адрес» печатается из реквизита «Фактический адрес».

Возврат к списку

Вычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые не позволяют определить продавца или покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку.

Рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре. А при обнаружении ошибок обращаться к продавцу с просьбой внести исправления.

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются существенными, если они могут стать причиной отказа в вычете НДС. К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2 ст. 169 НК РФ):

1) продавца или покупателя.

Это ошибки в наименовании продавца или покупателя, их адресе и ИНН, из-за которых инспекция не может установить продавца или покупателя.

К примеру, в строке 6 счета-фактуры указали не наименование покупателя из учредительных документов, а Ф.И.О. его сотрудника (Письмо ФНС России от 09.01.2017 № СД-4-3/2@).

Проверить данные продавца (покупателя) вы можете на сайте ФНС России

2) наименование отгруженных товаров (работ, услуг, имущественных прав).

К примеру, вместо «мука ржаная» указано «мука пшеничная» (Письмо Минфина России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная информация, но достаточная для определения товара (работы, услуги, имущественного права), то на вычет это не влияет (Письмо Минфина России от 17.11.2016 N 03-07-09/67406);

3) стоимость товаров (работ, услуг, имущественных прав) и сумму НДС.

Например, это могут быть:

— арифметические ошибки в стоимости или в сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения (Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную налоговую ставку.

К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг), имущественных прав, ставку и сумму налога, то такие ошибки несущественные и из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Ошибка в адресе в счете-фактуре

Ошибки в адресе в счете-фактуре для продавца не влекут налоговых последствий. Но они могут привести к отказу покупателю в вычете НДС. Это связано с тем, что этот реквизит является обязательным и помогает налоговому органу идентифицировать продавца или покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в счете-фактуре есть и другие данные, по которым инспекция устанавливает продавца и покупателя. К ним, в частности, относятся их наименования и ИНН. Поэтому ошибка в адресе не всегда влечет отказ в вычете. Это подтвердил и Минфин России в Письме от 02.04.2015 N 03-07-09/18318.

Если в счете-фактуре указан неполный адрес, по сравнению с адресом в ЕГРЮЛ (ЕГРИП), то это также не приведет к отказу в вычете при возможности идентифицировать покупателя на основании иных реквизитов счета-фактуры (Письмо Минфина России от 30.08.2018 N 03-07-14/61854).

Если адрес совпадает с адресом из ЕГРЮЛ (ЕГРИП), но есть технические ошибки в его написании, покупатель может принять НДС к вычету. К примеру, допустимы (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455):

• сокращения слов;

• замена прописных букв на строчные или наоборот;

• изменение местами слов в названии улицы;

• дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет и др.

Рекомендуем сверять адрес с данными из ЕГРЮЛ (ЕГРИП). Данные из ЕГРЮЛ доступны на сайте ФНС России

При обнаружении существенных ошибок в адресе в счете-фактуре рекомендуем покупателю обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Неверный ИНН в счете-фактуре

Неверное указание ИНН в счете-фактуре не влечет налоговых последствий для продавца. Но покупателю могут отказать в вычете, поскольку это обязательный показатель и по нему налоговый орган идентифицирует продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в конкретной ситуации суд может встать на сторону покупателя.

Так, например, АС Западно-Сибирского округа посчитал, что ошибка в ИНН не препятствует определению суммы НДС и идентификации контрагента по сделке (см. Постановление АС Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017).

Тем не менее рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре, а при обнаружении ошибок — просить продавца внести исправления. Ведь такая ошибка может привести к спору с налоговым органом.

Арифметическая ошибка в счете-фактуре

Из-за арифметических ошибок в счете-фактуре покупателю могут отказать в вычете НДС, если такие ошибки не позволяют определить стоимость товаров (работ, услуг) и сумму предъявленного налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491).

При обнаружении таких ошибок рекомендуем обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Несущественные ошибки в счете-фактуре

Несущественными являются ошибки, которые нельзя отнести к существенным ошибкам. То есть это ошибки, которые не мешают идентифицировать продавца, покупателя, наименование, стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога.

Несущественная ошибка не может быть причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ).

К несущественным ошибкам, например, относятся:

1) опечатки в наименовании и адресе покупателя или продавца, например:

— указание Ф.И.О. покупателя-предпринимателя без слов «ИП» (Письмо Минфина России от 07.05.2018 N 03-07-14/30461);

— замена прописных букв на строчные в наименованиях продавца и покупателя (Письмо Минфина России от 18.01.2018 N 03-07-09/2238);

— лишние символы, например тире или запятые (Письмо Минфина России от 02.05.2012 N 03-07-11/130);

— сокращения в адресе, замена прописных букв на строчные или наоборот, смена местами слов, дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455);

2) нарушение нумерации счетов-фактур;

3) указание графического символа рубля вместо наименования валюты (Письмо Минфина России от 13.04.2016 N 03-07-11/21095);

4) указание кода вида товара по ТН ВЭД ЕАЭС при реализации товаров на территории России (Письмо Минфина России от 09.01.2018 N 03-07-08/16);

5) прочерк вместо фразы «без акциза» в графе 6 (Письмо Минфина России от 18.04.2012 N 03-07-09/37);

6) отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%» (Письмо Минфина России от 03.03.2016 N 03-07-09/12236).

Ошибка в номере счета фактуры

Для продавца такая ошибка не влечет налоговых последствий.

Покупателю из-за ошибок в нумерации счетов-фактур не откажут в вычете по НДС. Ведь это не мешает идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога (п. 2 ст. 169 НК РФ, Письмо Минфина России от 12.01.2017 N 03-07-09/411).

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).

В счете-фактуре не указан номер платежного поручения

Отсутствие в счете-фактуре номера платежного поручения не может стать основанием для отказа покупателю в вычете по НДС. Это не мешает налоговому органу идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку (п. 2 ст. 169 НК РФ). Таким образом, это не относится к существенным ошибкам, препятствующим получению вычета.

В счете-фактуре неверно указана страна происхождения товара или номер таможенной декларации

Если в счете-фактуре неверно указаны (не указаны) код или название страны происхождения товара либо номер таможенной декларации, то это не будет существенной ошибкой, которая препятствует вычету НДС у покупателя. Вычет по такому счету-фактуре правомерен (п. 2 ст. 169 НК РФ, Письмо ФНС России от 04.09.2012 N ЕД-4-3/14705@).

В судебной практике есть примеры решений о том, что из-за недостоверной информации о стране происхождения товара и номере таможенной декларации нельзя отказать в вычете по реальной операции.

См. Позицию АС округов.

Постановление Арбитражного суда Московского округа от 22.03.2017 N Ф05-2626/2017 по делу N А40-96836/2016

Постановление Арбитражного суда Московского округа от 21.03.2016 N Ф05-2082/2016 по делу N А41-6499/2015

Постановление Арбитражного суда Северо-Западного округа от 06.04.2016 N Ф07-906/2016 по делу N А52-2333/2015

Постановление Арбитражного суда Северо-Кавказского округа от 18.11.2019 N Ф08-10298/2019 по делу N А53-37211/2018

На практике иногда предлагают не принимать к вычету НДС, если в счете-фактуре не указаны данные о стране происхождения импортного товара.

Мы не рекомендуем следовать такому подходу, поскольку в НК РФ нет запрета на вычет в таком случае. Отказ в вычете возможен, только если налоговые органы не могут идентифицировать данные, которые указаны в п. 2 ст. 169 НК РФ.