Уточненная налоговая декларация 3-НДФЛ сдается при обнаружении в первичном отчете ошибок и неточностей. Рассмотрим, что особенного есть в уточненной декларации и какие санкции ждут налогоплательщика за представление корректировки.

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Для отчета:

- за 2022 год бланк утвержден приказом ФНС России от 29.09.2022 N ЕД-7-11/880@;

Подробнее о новшествах последнего бланка мы писали в материале.

- за 2021 год бланк утвержден приказом ФНС России от 15.10.2021 N ЕД-7-11/903@;

- за 2020 год используйте обновленный бланк декларации из приказа ФНС от 28.08.2020 N ЕД-7-11/615@;

- за 2019 год декларацию нужно сдать на бланке, утвержденном приказом ФНС от 07.10.2019 № ММВ-7-11/506@.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно также на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

- он не знал об обнаружении ошибок налоговым органом, приведших к снижению налога до подачи уточненки, а также заблаговременно до подачи уточненной декларации выплатил сумму самостоятельно доначисленного налога и пени;

- в уточнении исправляются ошибки, не обнаруженные проверяющими во время проведения проверки.

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Дата публикации: 19.05.2023 15:21

2 мая истек срок представления деклараций 3-НДФЛ о доходах, полученных в 2022 году. При этом данный срок не распространяется на налоговые вычеты, заявить которые можно в течение всего года. Главное – правильно заполнить декларацию.

Какие ошибки чаще всего допускают налогоплательщики при заполнении декларации по форме 3-НДФЛ и как их избежать – об этом рассказали на вебинаре УФНС России по Архангельской области и Ненецкому автономному округу.

Ошибка: отражение доходов, подлежащих декларированию, и налоговых вычетов за один налоговый период (то есть календарный год) в разных декларациях.

Как правильно: представить за календарный год единую декларацию 3-НДФЛ, в ней отразить доходы, которые необходимо декларировать, и все налоговые вычеты, право на которые имеет налогоплательщик и может документально подтвердить.

Ошибка: при оформлении первичной декларации присвоение ей номера корректировки «1».

Как правильно: первичная декларация считается с номером корректировки «0», следующая за этот же налоговый период нумеруется «1» и так далее по порядку. Количество уточненных деклараций не ограничено.

Ошибка: представление уточненной декларации с дополнительными налоговыми вычетами без отражения в ней вычетов, ранее заявленных в первичной декларации.

Как правильно: уточненная декларация 3-НДФЛ должна включать в себя все вычеты, заявленные в первичной. Например, в первичной декларации заявлен имущественный вычет по приобретению жилья, сумма возвращенного налога составила 100 000 рублей. В уточненной декларации заявлен только вычет по расходам на обучение, сумма возврата по которому – 6 500 рублей. Тем самым налогоплательщик фактически отказался от ранее заявленного имущественного вычета, поскольку не отразил его в уточненной декларации. В результате вместо дополнительно ожидаемых из бюджета 6 500 рублей он получит требование об уплате 93 500 рублей (100 000 – 6 500).

Ошибка: представление в качестве документов, подтверждающих право на вычет за лечение, только договоров и документов на оплату медицинских услуг.

Как правильно: к декларации, в которой заявлен вычет за лечение, обязательно прилагается справка об оплате медицинских услуг, форма и порядок выдачи которой утверждены совместным приказом Министерства Российской Федерации по налогам и сборам и Министерства здравоохранения Российской Федерации от 25.07.2001 № 289/БГ-3-04/256. Справка выдается медицинской организацией, оказывающей медицинские услуги, и одного этого документа достаточно для подтверждения права на вычет. Договоры и кассовые чеки прилагать не обязательно.

Ошибка: отсутствие в декларации предоставленных работодателем стандартных налоговых вычетов на детей.

Как правильно: в декларации должны быть отражены все предоставленные налоговым агентом (работодателем) вычеты, в том числе стандартные на детей.

Ошибка: не декларируются доходы от реализации имущества (например, транспортных средств), если сумма сделки по каждому из них менее 250 000 рублей, а совокупный доход от реализации всех объектов превышает этот порог.

Как правильно: если совокупный доход от реализации всех объектов превышает 250 тысяч, то он подлежит декларированию. Например, налогоплательщик продал 2 автомобиля, находившихся в собственности менее 3 лет, – за 150 000 и за 200 000 рублей. В этой ситуации совокупный доход составит 350 000 рублей, следовательно, необходимо представить декларацию.

На вебинаре слушателям также напомнили о сроке уплаты НДФЛ по декларациям 2022 года – не позднее 17 июля 2023 года.

Особо отмечено, что в качестве получателя платежа в документе на перечисление налога указывается Казначейство России (ФНС России), банк получателя — ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула. Напомним, что проще всего сформировать платежное поручение и уплатить налог при помощи сервиса «Уплата налогов и пошлин» на сайте ФНС России (Уплата налогов и пошлин физических лиц – Пополнить ЕНС).

Полная запись вебинара общедоступна по ссылке https://w.sbis.ru/webinar/ufns18052023.

Содержание

- Какой бланк использовать при подаче корректирующих данных

- Как сделать уточненную декларацию 3-НДФЛ

- Порядок и сроки подачи уточняющей 3-НДФЛ

- Что будет, если не скорректировать сведения

- Порядок действий при обнаружении ошибок, неточностей в декларации 3-НДФЛ

- Ответы на распространенные вопросы

- Особенности корректировки декларации

- Способы подачи уточненной декларации

- Уточнение в декларации по запросу налоговой инспекции

- Помощь в заполнении

- Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

- Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

- Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Эксперты КонсультантПлюс разобрали, как проводится камеральная проверка декларации 3-НДФЛ. Используйте эти инструкции бесплатно.

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки».

Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм.

Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (Штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Порядок действий при обнаружении ошибок, неточностей в декларации 3-НДФЛ

Определимся с порядком действий в таком случае:

- Необходимо определить, повлекли ли ошибки или неточности в ранее поданной декларации 3-НДФЛ недоплату налога в бюджет. Если повлекли, то данные в декларации необходимо скорректировать, и представить уточненную декларацию в ИФНС. Если не повлекли – налогоплательщик также имеет право представить уточненную декларацию в ИФНС. Но это именно его право, а не обязанность.

- Необходимо заполнить утоненную декларацию по форме 3-НДФЛ. При этом следует помнить, что в форму декларации законодателем зачастую вносятся изменения. Поэтому сначала нужно убедиться, что для заполнения выбрана форма декларации, действовавшей именно в том периоде, когда были допущены ошибки или неточности при ее заполнении.

- Далее необходимо представить уточненную декларацию в ИФНС. При необходимости надо приложить к декларации подтверждающие документы.

- Если ошибки или неточности в первоначальной декларации повлекли недоплату НДФЛ в бюджет, необходимо заплатить недоплаченную сумму налога.

Ответы на распространенные вопросы

Вопрос № 1:

Каковы сроки камеральной проверки уточненной декларации по форме 3-НДФЛ?

Если уточненная декларация подана до истечения срока первоначальной камеральной проверки, то первоначальный срок прерывается и начинает течь новый срок камеральной проверки. Если уточненная декларация подана, например, через полгода, срок камеральной проверки устанавливается такой же, как и для первоначальной декларации. Срок камеральной проверки – 3 месяца с даты получения декларации ИФНС.

Вопрос № 2:

Можно ли подать уточненную декларацию 3-НДФЛ в случае признания договора недействительным и возврата дохода, полученного по такому договору?

Да, в таком случае налогоплательщик может представить уточненную налоговую декларацию 3-НДФЛ. Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм (доходов).

Вопрос № 3:

Налогоплательщик подал первоначально декларацию по форме 3-НДФЛ, в которой был заявлен имущественный вычет по приобретенной в браке квартире. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет. Может ли аналогичную декларацию подать супруг на оставшуюся сумму вычета, если у налогоплательщика в последующих периодах не было доходов, облагаемых НДФЛ?

Да, действующее законодательство позволяет подать декларацию по 3-НДФЛ с имущественным вычетом по одной квартире обоими супругами. В этом случае сумму имущественного вычета, указанную в первоначальной декларации необходимо скорректировать, подав уточненную декларацию. Второму супругу можно будет подать первоначальную декларацию формы 3-НДФЛ, в которой указать имущественный налоговый вычет, равный разнице между законодательно установленной суммой имущественного вычета и суммой имущественного вычета, отраженной в уточненной декларации первого супруга.

Вопрос № 4:

Нужно ли подавать уточненную декларацию 3-НДФЛ в случае указания в ней неверного КБК?

При указании неверного КБК занижения налоговой базы по НДФЛ нет. В данном случае подача уточненной декларации является правом налогоплательщика.

Вопрос № 5:

Была обнаружена ошибка в декларации в части суммы социального вычета на лечение. После сдачи декларации был найден еще один документ, подтверждающий расходы на лечение и ранее не отраженный в декларации 3-НДФЛ. Можно ли подать уточненную декларацию в таком случае?

Да, можно подать уточненную декларацию, отразив сумму по найденному позже документу. При этом необходимо учесть следующее. Сумм налогового социального вычета не должна превышать установленного законодательством лимита и уточненная декларация должна быть подана не позднее трех лет с уплаты налога, по которому был указан первоначальный социальный вычет на лечение.

Особенности корректировки декларации

При заполнении «уточненки» необходимо понимать, что такое коды корректировки. При первичной сдаче в поле «Номер корректировки» вносятся нулевые значения — это значит, что это первый изначальный вариант Все последующие исправления будут обозначаться цифрами. Например, если вы впервые уточняете декларацию, то проставляете цифру 1, если повторно 2 и так далее.

То есть цифра проставляется для каждой последующей версии декларации.

Способы подачи уточненной декларации

Как и обычные налоговые отчеты и декларации, «уточненка» может быть передана в местную ФНС четырьмя способами:

- При личном посещении.

- Через представителя (требуется Доверенность).

- Через кабинет на сайте ФНС.

- Отправив заказным письмом с уведомлением.

При этом нужно учитывать, что если требуются документы уточняющие, подтверждающие или опровергающие информацию, указанную в первоначальном варианте декларации, то они должны быть предоставлены в полном объеме.

Уточнение в декларации по запросу налоговой инспекции

Наиболее частым является вариант, когда уточнения требует налоговая инспекция. После сдачи налогоплательщиком законом предусмотрен период, в течение которого налоговый инспектор должен провести камеральную проверку. В случае обнаружения инспектором ошибок, неточностей или других несостыковок о них сообщается налогоплательщику.

После получения от инспектора запроса на уточнение информации или сообщении об ошибках, налогоплательщик обязан в течение пяти рабочих дней предоставить уточненный вариант или документально подтвердить, что введенная информация является верной. Способ подачи корректирующей декларации должен быть таким же, как и подача основной.

Помощь в заполнении

Каждое физическое лицо при получении доходов за отчетный период должно отразить их в декларации. Однако как правильно ее заполнить и в каких случаях нужно вносить корректировку, знают далеко не все граждане.

Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

Прежде чем переходить к вопросам, как правильно подать корректировку по 3-НДФЛ, нужно разобраться в терминологии и нормах права. По теме декларации и ее уточнения действуют ст.80 и 81 Налогового кодекса России. Исходя из этих статей уточненная, или корректировочная, декларация — это отчет, поданный после обнаружения в первоначальной декларации ошибок, неполной информации или отсутствия информации.

Причем с точки зрения НК РФ такие ошибки и информация делятся на 2 вида:

- обусловившие уменьшение итоговой суммы подоходного налога — Гражданин обязан внести корректировку в декларацию 3-НДФЛ;

- не уменьшившие итоговую сумму подоходного налога — гражданин может подать уточненную форму.

В первом случае установлена обязанность, т. к. это в интересах государственного бюджета.

Во втором случае — право, т. к. это интересы гражданина, например, он ошибся в указании суммы к возврату или записал сумму НДФЛ большего размера, чем нужно, и т.

д. Также ко второй ситуации относятся технические ошибки — например, неверный ОКТМО в декларации или код инспекции и пр.

Рассмотрим пошаговую инструкцию, как заполнить корректирующую декларация 3-НДФЛ на имущественный вычет. Что нужно знать:

- необходимо использовать ту версию бланка, который действовал в год, за который вы уточняете данные;

- отчет подается по месту постоянной прописки;

- можно подать бумажную либо электронную форму;

- к декларации необходимо приложить сопроводительное письмо с пояснениями и документы, обосновывающие исправления.

За 2018 год действует новая форма — вы можете загрузить ее по ссылке. А здесь находится версия программы для заполнения отчета на компьютера. Версии за 2017 и 2016 годы вы можете найти на этой странице.

Пример 1

Николаев Игорь подал в январе текущего года форму 3-НДФЛ, чтобы продолжить получение имущественного вычета за покупку дома. Он уже получил 1 300 000 рублей в прошлых годах и хочет получить оставшуюся часть. Его зарплата за 2018 год составила 500 000 рублей.

После подачи декларации он вспомнил, что у него были расходы на лечение в размере 100 000 рублей, и теперь он хочет получить вычет за них.

Чтобы исправить отчет, Николаеву необходимо заполнить новый.

Важно! Изменить можно данные за 3 последних года, даже если вы уже получили за этот период вычет. Подавая корректировку, вы меняете КБК и сумма возврата засчитывается по измененным расходам.

Например, в 2016 году вы получили вычет за квартиру и в 2019 году подали корректировку, что получить возврат за лечение. Вам полученный вычет засчитают за расходы на лечение, а имущественный перенесут на следующий год. Тогда как наоборот сделать нельзя — только имущественный вычет можно переносить из года в год, остальные либо используются в допустимом периоде, либо списываются.

Как выглядела первая декларация Николаева:

- Титульная страница — корректировка «0», т. к. это первый отчет, никаких изменений в нем, разумеется, нет.

- Раздел 1. Здесь видно, что суть декларации — возврат уплаченного налога.

- Раздел 2. Из этого листа можно увидеть, каким образом возникла сумма возврата.

- Приложение 1. Ключевой лист — видно, какую сумму заявитель уплатил в бюджет, 65 000 — это максимум, который Николаев может вернуть за 2018 год, а способ возврата — в виде социального, имущественного или иного вычета — меняется, ведь можно подать две декларации 3-НДФЛ за один год, и даже после получения денег вы можете изменить способ.

- Приложение 7. Здесь показаны использованная часть, текущий вычет и остаток на следующий год.

Образец заполнения корректирующей декларации 3-НДФЛ:

- У Николаева были расходы на лечение — 100 000, по ним можно вернуть 13 000 рублей. А он заплатил в бюджет 65 000, значит, у него еще остается уплаченный Налог для возврата по линии имущественного вычета, следовательно, в бланк добавляются листы — Приложение 7 и Приложение 6.

- В Приложении 7 заполнение аналогично первой декларации, кроме нескольких важных строк.

- Так, в строке 140 записывается 400 000 вместо 500 000, т. к. база уменьшилась на 100 000, которые перетянул социальный вычет.

- В строку 150 дублируется новая сумма доступной базы — те же 400 000.

- Соответственно, меняется и остаток — 300 000 вместо 200 000, он записывается в строке 170.

- Добавляется Приложение 5.

- Здесь в графе 140 нужно указать свои расходы на лечение — 100 000.

- Эта же сумма повторяется в графах 180, 190 и 200.

- В Приложении 1 ничего не меняется.

- В Разделе 2 расчет остается прежним.

- Раздел 1 сохраняет тот же результат, т. к. сумма не изменилась, произошла только перемена мест слогаемых.

- В титульной странице одно изменение — ставится корректировка «1».

Уточненка по 3-НДФЛ подается со всеми документами, которые подтвердят изменения. В данном случае нужно приложить чеки на расходы по лечению, Договор с медицинским учреждением, копию лицензии, справку о получении медицинских услуг. Желательно приложить сопроводительное письмо, чтобы проверяющие инспекторы быстрее осуществили камеральный контроль ваших документов.

Образец сопроводительного письма:

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

Если неправильно заполнил декларацию 3-НДФЛ онлайн, то можно подать корректировочную тем же способом — в «Личном кабинете» либо на бумажном бланке. Форма и способ подачи не влияют на результат — они тождественны.

Если и уточненный отчет окажется с ошибками, при подаче нового вы не только исправляете противоречия и ошибки, но и таким образом аннулируете корректирующие декларации 3-НДФЛ — все, которые были поданы прежде за этот же период. но

Пример 2

Николаев Игорь подал декларацию за 2018 год в связи с продажей недвижимости, которой владел менее 3 лет. Выручка от сделки — 3 000 000 рублей. Он воспользовался имущественным вычетом в размере 1 000 000 рублей. Но затем решил предъявить расходы — 2 000 000 рублей.

Чтобы исправить ошибку в декларации 3-НДФЛ онлайн, следуйте инструкции:

-

- Войдите в своей «Личный кабинет».

Обязательно прикрепите документы перед отправкой, иначе инспекция не подтвердит ваше право на вычет.

Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

Условно можно выделить следующие сроки для представления уточненного отчета:

- до наступления крайнего дня подачи — в случае 3-НДФЛ это первый рабочий день мая;

- до наступления крайнего дня уплаты налога — Подоходный налог уплачивается до 15 июля включительно;

- до обнаружения инспекцией ошибок и фактов неполноты сведений;

- до выездной налоговой проверки.

Если корректировка касается отчета, в котором нет суммы к уплате, т. к. по вычетам, то уточнение возможно круглый год, как и подача первоначальной формы. Срочность касается только случаев, когда есть сумму к уплате в бюджет.

Первый срок — единственный, при котором вы не попадаете под ст.119 НК РФ. Во всех остальных случаях вы совершаете налоговое Правонарушение — несвоевременное представление отчетности, однако по ст.81 НК РФ есть обстоятельства, освобождающие от санкций даже при этом.

Корректировка декларации 3-НДФЛ рассматривается столько же, сколько обычный отчет, — 3 месяца. В день приема вашей корректировки проверяющий инспектор прекращает камеральную проверку старого отчета и начинает новую — по уточненной декларации.

Кто и почему готовит корректирующую 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Как сделать уточненную декларацию 3-НДФЛ

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки». Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2023 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм. Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Может пригодиться:

- как заполнить и сдать отчет 3-НДФЛ;

- проверяем статус декларации 3-НДФЛ через Госуслуги;

- ответственность за несдачу декларации 3-НДФЛ.

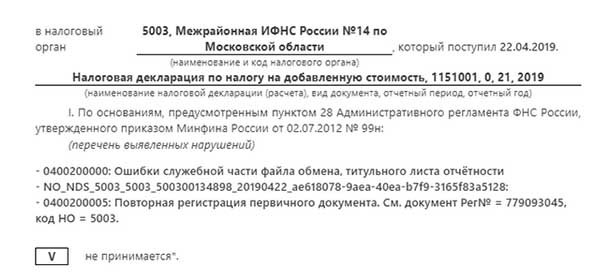

При подаче декларации через разные приложения пользователи сталкиваются с уведомлением «Ошибки служебной части файла обмена, титульного листа отчётности». Что значит эта ошибка и как с ней справиться — в этом поможет разобраться данная статья.

Содержание

- Что значит эта ошибка при отправке декларации

- Причины ошибки

- Контактные данные налоговой службы

- Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

- Видео-инструкция

Что значит эта ошибка при отправке декларации

При попытке отправить налоговую декларацию каждому документу присваивается определённый номер. Он в дальнейшем может использоваться для обращения в техническую поддержку или в других случаях обращения в налоговую. Ошибка возникает на момент отправки декларации в налоговую. При стандартном отправлении без каких-либо ошибок пользователю на электронную почту приходит уведомление о том, что документы были получены и приняты. В нашем случае пользователь получает тревожное сообщение о том, что декларация не была оформлена из-за ошибки файла обмена.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Может пригодиться:

- как заполнить и сдать отчет 3-НДФЛ;

- проверяем статус декларации 3-НДФЛ через Госуслуги;

- ответственность за несдачу декларации 3-НДФЛ.

При подаче декларации через разные приложения пользователи сталкиваются с уведомлением «Ошибки служебной части файла обмена, титульного листа отчётности». Что значит эта ошибка и как с ней справиться — в этом поможет разобраться данная статья.

Содержание

- Что значит эта ошибка при отправке декларации

- Причины ошибки

- Контактные данные налоговой службы

- Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

- Видео-инструкция

Что значит эта ошибка при отправке декларации

При попытке отправить налоговую декларацию каждому документу присваивается определённый номер. Он в дальнейшем может использоваться для обращения в техническую поддержку или в других случаях обращения в налоговую. Ошибка возникает на момент отправки декларации в налоговую. При стандартном отправлении без каких-либо ошибок пользователю на электронную почту приходит уведомление о том, что документы были получены и приняты. В нашем случае пользователь получает тревожное сообщение о том, что декларация не была оформлена из-за ошибки файла обмена.

Также в сообщении рекомендуется повторить данную процедуру, провести операцию по отправке ещё раз. Стоит также быть внимательным при создании отчётности от двух подразделений. Необходимо перед повторной отправкой отчётности проверить ещё раз все цифры и данные, которые находятся в документе. Но что же именно это значит, и как исправить ситуацию? На самом деле причин для непринятия отчета может быть масса. Сама программа может давать сбой в момент формирования декларации.

Читайте также: Причины отказа налоговой — Ошибка в последовательности предоставлении сведений 3 НДФЛ и что это значит.

Причины ошибки

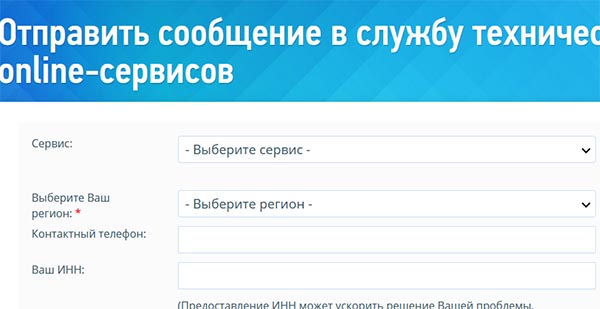

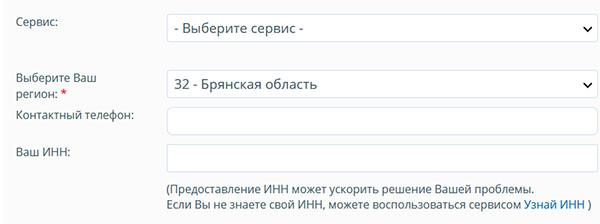

В большинстве случаев подающие декларацию пользователи не могут самостоятельно определить причину отклонения. В таком исходе событий необходимо обратиться в техническую поддержку и попытаться выяснить причину самостоятельно. Первое, что нужно сделать, — авторизоваться на сайте nalog.ru, если вы ещё этого не сделали.

Далее перейти по адресу формы обращения в поддержку:

- В ней нужно указать тип личного кабинета (физическое лицо, юридическое лицо и т.д.);

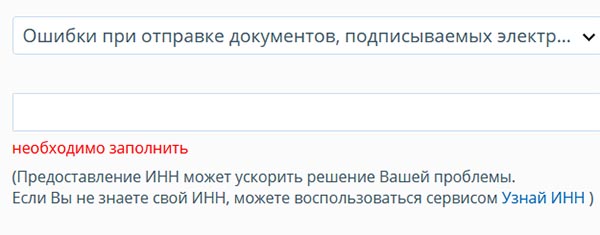

- Затем выбрать причину обращения. Нажав на блок с причиной, появится список возможных, из которых нужно выбрать подходящую;

- Далее в следующем блоке нужно описать точнее свою причину обращения. При этом нам напоминают, что вопрос должен включать только одну проблему, с которой вы обращаетесь в поддержку;

- Укажите дату, когда проблема появилась впервые;

- Запишите свой контактный Email в форме обращения;

- Приложите к форме скриншот, если таковые имеются и выберите тип подписи, которая была использована при подаче декларации;

- Введите символы капчи и нажмите на кнопку «Отправить».

В форме для описания проблема необходимо указать точный текст проблемы — ошибка служебной части файла обмена титульного листа отчётности. Укажите также в подписки, что вам не известная точная причина подобного ответа формы. И попросите разъяснить для вас эту ситуацию.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Контактные данные налоговой службы

Есть и другие способы связи с налоговой службой для выяснения причин отклонения декларации. Для решения большинства вопросов, связанных с налогами и документами налогоплательщиков можно воспользоваться единым номером — 8-800-222-22-22. При соединении оператор должен подсказать дальнейшие действия или связать с представителем службы по решению вашего вопроса. Звонить можно ежедневно в будни с 9:00 до 20:00, в пятницу с 9:00 до 16:45. Если позвонить позже, пользователь попадёт на электронного автоинформатора, который сообщает общую информацию о работе представителей службы и возможных решениях проблем.

Кроме этого представители технической поддержки могут ответить на вопросы пользователей на страницах социальных сетей:

- ВКонтакте;

- Одноклассники;

- Фейсбук.

В некоторых случаях налогоплательщиками был замечен сбой, при котором отправляя декларацию, система вела себя подобным образом. Но при повторной отправке удавалось избежать ошибки со служебной частью файла обмена и титульного листа отчетности, и удачно отправить документы в налоговую. Попробуйте выполнить отправку отчёта повторно. И если ошибка будет снова повторяться, обратитесь в поддержку при помощи приведённых выше контактов.

Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

Кроме контактов и заочного решения вашей проблемы, вы также можете отправиться в ближайшее отделение налоговой для получения помощи по вашей ошибке. Если ошибка повторяется уже некоторое время, декларацию можно подать в бумажном виде.

Некоторые налогоплательщики сдают отчётности в виде делового письма с описью вложения. Перед отправкой письмо не нужно запечатывать, так как необходимо создать ещё два экземпляра описи.

В описи должен быть список всех документов, которые отправляются письмом. Возле каждого наименования должна быть поставлена цифра, обозначающая количество документов во вложении. В отделении почты есть специальная услуга, предоставляемая при формировании подобных писем.

Если вы впервые сталкиваетесь с подачей декларации в таком виде, на сайте nalog.ru можно посмотреть подробную инструкцию. Её можно загрузить в формате PDF или распечатать.

Видео-инструкция

В этом видео вы сможете увидеть решение типичных ошибок, которые допускают пользователи при оформлении декларации. В том числе, что же именно значит ошибки служебной части файла обмена, титульного листа отчётности, и как её исправить.

При подаче декларации через разные приложения пользователи сталкиваются с уведомлением «Ошибки служебной части файла обмена, титульного листа отчётности». Что значит эта ошибка и как с ней справиться — в этом поможет разобраться данная статья.

Что значит эта ошибка при отправке декларации

При попытке отправить налоговую декларацию каждому документу присваивается определённый номер . Он в дальнейшем может использоваться для обращения в техническую поддержку или в других случаях обращения в налоговую. Ошибка возникает на момент отправки декларации в налоговую. При стандартном отправлении без каких-либо ошибок пользователю на электронную почту приходит уведомление о том, что документы были получены и приняты. В нашем случае пользователь получает тревожное сообщение о том, что декларация не была оформлена из-за ошибки файла обмена.

Также в сообщении рекомендуется повторить данную процедуру, провести операцию по отправке ещё раз. Стоит также быть внимательным при создании отчётности от двух подразделений. Необходимо перед повторной отправкой отчётности проверить ещё раз все цифры и данные, которые находятся в документе. Но что же именно это значит, и как исправить ситуацию? На самом деле причин для непринятия отчета может быть масса. Сама программа может давать сбой в момент формирования декларации.

Причины ошибки

В большинстве случаев подающие декларацию пользователи не могут самостоятельно определить причину отклонения. В таком исходе событий необходимо обратиться в техническую поддержку и попытаться выяснить причину самостоятельно. Первое, что нужно сделать, — авторизоваться на сайте nalog. ru , если вы ещё этого не сделали.

Далее перейти по адресу формы обращения в поддержку:

- В ней нужно указать тип личного кабинета (физическое лицо, юридическое лицо и т. д.);

- Затем выбрать причину обращения. Нажав на блок с причиной, появится список возможных, из которых нужно выбрать подходящую;

- Далее в следующем блоке нужно описать точнее свою причину обращения. При этом нам напоминают, что вопрос должен включать только одну проблему, с которой вы обращаетесь в поддержку;

- Укажите дату, когда проблема появилась впервые;

- Запишите свой контактный Email в форме обращения;

- Приложите к форме скриншот, если таковые имеются и выберите тип подписи, которая была использована при подаче декларации;

- Введите символы капчи и нажмите на кнопку « Отправить ».

В форме для описания проблема необходимо указать точный текст проблемы — ошибка служебной части файла обмена титульного листа отчётности. Укажите также в подписки, что вам не известная точная причина подобного ответа формы. И попросите разъяснить для вас эту ситуацию.

Контактные данные налоговой службы

Есть и другие способы связи с налоговой службой для выяснения причин отклонения декларации. Для решения большинства вопросов, связанных с налогами и документами налогоплательщиков можно воспользоваться единым номером — 8-800-222-22-22 . При соединении оператор должен подсказать дальнейшие действия или связать с представителем службы по решению вашего вопроса. Звонить можно ежедневно в будни с 9:00 до 20:00, в пятницу с 9:00 до 16:45. Если позвонить позже, пользователь попадёт на электронного автоинформатора, который сообщает общую информацию о работе представителей службы и возможных решениях проблем.

Кроме этого представители технической поддержки могут ответить на вопросы пользователей на страницах социальных сетей:

- ВКонтакте;

- Одноклассники;

- Фейсбук.

В некоторых случаях налогоплательщиками был замечен сбой, при котором отправляя декларацию, система вела себя подобным образом. Но при повторной отправке удавалось избежать ошибки со служебной частью файла обмена и титульного листа отчетности, и удачно отправить документы в налоговую. Попробуйте выполнить отправку отчёта повторно. И если ошибка будет снова повторяться, обратитесь в поддержку при помощи приведённых выше контактов.

Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

Кроме контактов и заочного решения вашей проблемы, вы также можете отправиться в ближайшее отделение налоговой для получения помощи по вашей ошибке. Если ошибка повторяется уже некоторое время, декларацию можно подать в бумажном виде.

Некоторые налогоплательщики сдают отчётности в виде делового письма с описью вложения. Перед отправкой письмо не нужно запечатывать, так как необходимо создать ещё два экземпляра описи.

В описи должен быть список всех документов, которые отправляются письмом. Возле каждого наименования должна быть поставлена цифра, обозначающая количество документов во вложении. В отделении почты есть специальная услуга, предоставляемая при формировании подобных писем.

Если вы впервые сталкиваетесь с подачей декларации в таком виде, на сайте nalog. ru можно посмотреть подробную инструкцию. Её можно загрузить в формате PDF или распечатать.

Видео-инструкция

В этом видео вы сможете увидеть решение типичных ошибок, которые допускают пользователи при оформлении декларации. В том числе, что же именно значит ошибки служебной части файла обмена, титульного листа отчётности, и как её исправить.

Код ошибки 0400500003 в расчете по страховым взносам

0400500003 — это цифровой код из классификатора ошибок форматно-логического контроля файла, содержащего расчет по взносам. Уведомление из налоговой инспекции с таким кодом ошибки означает, что персональные сведения по отдельным лицам не соответствуют данным из информационной базы налоговиков или отсутствуют в ней.

В приложении к уведомлению налоговики детализируют ошибки, в том числе приводят перечень сведений о физлицах, по которым выявлены несоответствия в персональных данных (СНИЛС, Ф. И.О., ИНН).

Если в расчете нет иных ошибок, кроме ошибки с кодом 0400500003, контролеры высылают страхователю уведомление об уточнении индивидуальных данных (несоответствующих или отсутствующих).

ВНИМАНИЕ! С отчетной кампании за 2020 год применяется новый бланк, в редакции утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Что делать при получении такого уведомления:

- Страхователю, уверенному в правильности отраженных в расчете персонифицированных сведений, нужно отправить контролерам письмо о том, что данные по сотрудникам достоверны, приложив ксерокопии удостоверяющих личность документов, СНИЛС и ИНН.

- Если по вине страхователя в расчет попали искаженные индивидуальные сведения, ему нужно подать уточненный расчет.

Каким рекомендациям следовать при составлении уточненного расчета, узнайте тут.

Чтобы не ошибиться при заполнении расчета по страховым взносам, воспользуйтесь подсказками экспертов КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Где искать причину появления ошибки с кодом 0400500003

Искать ее нужно в разделе 3 расчета по страховым взносам. Именно в него при формировании расчета заносятся персональные сведения о сотрудниках (Ф. И.О., паспортные данные, СНИЛС).

В какие поля раздела 3 расчета заносятся эти данные, смотрите на рисунке ниже:

Обратите внимание! С 01.04.2019 ПФР не выдает зеленые карточки СНИЛС. Подробнее — в статье «СНИЛС отменили: что взамен?».

Ошибка с кодом 0400500003 в расчете по страховым взносам может возникнуть по разным причинам:

- По вине сотрудника, если он не сообщил работодателю об изменении своих персональных данных.

- По невнимательности страхователя при переносе данных в процессе заполнения расчета.

- По иным причинам (техническим сбоям, неточностям персонифицированных сведений в информационных базах контролеров и т. д.).

Независимо от причин появления ошибок страхователю нужно с ними разобраться и своевременно уточнить данные расчета.

Какие ошибки приводят к отказу в приеме расчета и требуют его повторной сдачи, как и в какие сроки их нужно исправить, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Совет ФНС: как проверить актуальность персональных данных по сотрудникам

Налоговики рекомендуют перед отправкой расчета в инспекцию проверить актуальность индивидуальных сведений физлиц с помощью сервиса «Личный кабинет юридического лица» или «Личный кабинет ИП».

- зайти в раздел «Сервисы»;

- выбрать вкладку «Проверить данные ФЛ для заполнения расчета по страховым взносам»;

- сформировать запрос и направить его в инспекцию — сведения можно выгрузить из бухгалтерской программы.

Запрос контролеры обрабатывают быстро (в течение нескольких часов). Сведения об отправке запроса и его состоянии отражаются в разделе «Информация о прохождении документов, направленных в налоговый орган».

В ответе на запрос вам сообщат, верные сведения по физлицам или нет. Если страхователь уверен в правильности данных, а по мнению налоговиков, они не верны, нужно письменно обратиться в инспекцию и сообщить о содержащейся в их базе ошибке.

Выявленные в персональных сведениях сотрудников ошибки нужно исправить, иначе страховые взносы не попадут на их лицевые счета. После того как страхователь выяснит верные персональные сведения о сотрудниках, которые ранее в расчете были указаны с ошибками, ему нужно уточнить расчет. В титульнике уточненки укажите порядковый номер корректировки.

Раздел 3 заполняйте только на сотрудников, по которым выявлены ошибки. На 1 работника оформите 2 Раздела 3. Алгоритм исправления ошибок в индивидуальных сведениях ФНС описала в письме от 18.07.2017 № БС-4-11/14022 (см. на рисунке ниже):

Итоги

Ошибка с кодом 0400500003 в расчете по взносам означает выявленные контролерами неточности и несоответствия в индивидуальных данных физлиц. Если страхователь перенес в отчет персональные данные с ошибками, нужно представить в инспекцию уточненный расчет. Если же в базе ФНС содержатся неверные персонифицированные сведения, страхователь письменно сообщает об этом налоговикам с приложением копий СНИЛС, ИНН и документов, удостоверяющих личность.

Источники:

https://rusadmin. biz/oshibki/oshibki-sluzhebnoj-chasti-fajla-obmena-titulnogo-lista-otchyotnosti-chto-eto-znachit/

https://nalog-nalog. ru/strahovye_vznosy/edinyj_raschet_po_strahovym_vznosam/kod-oshibki-0400500003-v-raschete-po-strahovym-vznosam/

Наш читатель пытался отправить декларацию 3-НДФЛ через Личный кабинет на сайте nalog.ru, но столкнулся с трудностью.

Этой проблемой он поделился с нашей редакцией.

<zoom>

</zoom>

В Личном кабинете физического лица (новая версия) в разделе для отправки 3-НДФЛ после открытия всплывающего окна для загрузки приложений к декларации у тега body появляется свойство «. Проще говоря, стоит открыть это окно — как у основной страницы отключается вертикальная прокрутка. Только вот это свойство после закрытия окна (по крестику, по удачной загрузке документов) не восстанавливается.

В зависимости от размеров экрана достаточно загрузить 1-2-3-5 документов, чтобы поле для ввода пароля от ЭП и кнопка отправки декларации стали в невидимой зоне. Для обычного пользователя это, скорее всего, станет непреодолимым препятствием отправить декларацию.

В ЛК в разделе «отзывы о работе» это сообщено несколько дней назад, но реакции от них до сих пор никакой.

</zoom>

</zoom>Для того чтобы устранить ошибку, достаточно удалить параметр »

<zoom> </zoom>📌 Реклама

</zoom>📌 Реклама

<object> </object><object> Онлайн-курс Электронные трудовые книжки: все, что нужно знать работодателям и работникам в 2021 годуМаксимально просто и наглядно разберём тонкости нового кадрового явления </object>Записаться68259750 ₽ –30%

</object><object> Онлайн-курс Электронные трудовые книжки: все, что нужно знать работодателям и работникам в 2021 годуМаксимально просто и наглядно разберём тонкости нового кадрового явления </object>Записаться68259750 ₽ –30%

Подборка полезных мероприятий

При попытке получения новой электронной подписи (ЭП) пользователь Личного кабинета налогоплательщика на сайте ФНС может столкнуться с сообщением «Ошибка генерации сертификата. Попробовать еще раз». После повторной попытки проходит какое-то время, после чего ошибка возникает вновь. Обычно это связано с проблемами в работе серверов сайта nalog.ru, которые испытывают перегрузки в связи с массовым наплывом пользователем. Давайте разберёмся, почему происходит ошибка, и как её исправить.

Содержание

Особенности функционала сертификата подписи уполномоченного лица

Как известно, бумажную волокиту в финансовой отчётности всё чаще заменяет электронный документооборот. Он позволяет убыстрить процесс передачи отчётности предприятия в ФНС, упростить её проверку и выдачу соответствующего вердикта контролирующих органов.

Одним из инструментов электронного документооборота является «Личный кабинет налогоплательщика» на сайте ФНС. Благодаря его возможностям вы можете контролировать расчёты по имущественным налогам, отслеживать ход проверки поданных вами деклараций, просматривать данные об доходам поданных налоговыми агентами в виде 2-НДФЛ. Однако иногда пользователи могут сталкиваться с ошибкой генерации сертификата.

С 01 апреля 2015 года в Налоговый Кодекс РФ был внесён ряд изменений, связанных со сменой статуса «Личного кабинета налогоплательщика». Пользователи ЛК получили возможность отправлять в ФНС налоговые декларации, подписанные квалифицированной электронной подписью. Подписанные ЭЦП электронные документы признаются равноценными их бумажным аналогам.

Получить в пользование такую электронную подпись вы можете с помощью функционала «Личного кабинета» в разделе «Профиль». Вам предлагается два вида хранения такой ЭП – в виде ключа на вашем компьютере, либо на сервере налоговой службы. Сертификат ключа проверки ЭП действует в течение 1 года. По истечению срока действия сертификата вам будет необходимо получить новый сертификат с помощью функционала ЛК.

Это интересно: Как работает Личный Кабинет на ресурсе оператора фискальных данных «Ярус».

Причины возникновения ошибки генерации сертификата в личном кабинете ФНС

При выполнении процедуры получения новой ЭЦП пользователи могут столкнуться с сообщением «Ошибка генерации сертификата». Повторные попытки соединения с сервером обычно никак не решают проблему. Система зависает на какое-то время, после чего ошибка генерации сертификата появляется вновь.

Её причинами является следующее:

- Сбои в работе серверов ФНС, вызванные различными причинами. Довольно часто этой причиной является наплыв пользователей на сайт ФНС в периоды сдачи отчётности (дни подачи налоговых деклараций и других выплат физических лиц). Поскольку большая часть подобной отчётности выпадает на первый квартал, то наибольшее число проблем наблюдается именно в указанное время. Сервера не справляется с перегрузками, и получение ЭЦП становится невозможным. Также проблемы наблюдались после перехода сайта ФНС на его обновлённую версию;

- На сайте ФНС проводятся какие-либо технические работы. Последние обычно связаны с нормализацией функционала сайта;

- Пользователем не произведена установка на его ПК дополнительных программ для генерации кодов. В связи с этим сервис не может найти станцию для сохранения необходимых данных налогоплательщика;

- Брандмауэр (антивирус) пользователя блокирует подключение к ресурсу ФНС;

- В системе имеются расширения (дополнения) для браузера, которые также дезорганизуют корректную работу с сайтом nalog.ru.

Давайте разберёмся, как исправить ошибку генерации электронного сертификата в вашем Личном кабинете налогоплательщика

Как исправить проблему в ЛК налогоплательщика

Для того, чтобы избавиться от проблемы с генерацией сертификата, необходимо сделать следующее:

- Попробуйте повторить процедуру создания ЭП через какое-то время. Многим пользователям удалось получить ЭП через 1-3 суток после осуществления первой попытки. Наплыв на сервера немного спал, техслужба исправила возникшие проблемы, и регистрация ЭП прошла без проблем;

- Просмотрите график проведения технических работ на сайте ФНС. Если вы пытаетесь связаться с сайтом в день таких работ, лучше перенести процедуру генерации ЭЦП на другой день;

- Временно отключите ваши антивирус и брандмауэр с целью убедиться, что они не выступают факторами возникновения проблемы. Их отключение поможет устранить ошибку генерации документа в ЛК на сайте ФНС;

- После отправки вашего запроса на регистрацию электронного ключа выйдите из Личного кабинета, а затем войдите обратно;

- Просмотрите, имеются ли на вашем веб-навигаторе установленные расширения (дополнения), способные влиять на ваше интернет-подключения к сайту ФНС. Довольно часто такими инструментами является различные загрузчики (уровня «MediaGet» и аналогов), способные влиять на стабильность подключения браузера к различным сайтам. Если таковые имеются, временно отключите (удалите) их;

- Попробуйте использовать другой браузер. Хорошие результаты даёт использование браузера Гугл Хром, позволяющее решить проблему налогоплательщиков на nalog.ru;

- Лично обратитесь в отделение ФНС с ИНН и паспортом.

Читайте также: Пришло заказное письмо от ФКУ Налог-Сервис ФНС.

Заключение

В нашей статье мы разобрали, почему возникает ошибка генерации электронного сертификата при работе с Личным кабинете налогоплательщика, и как это исправить. Обычно её причиной является наплыв пользователей на сервера ФНС во время сдачи отчётности (наиболее часто это первый квартал года). Рекомендуем подождать какое-то время (1-3 суток), после чего попробуйте вновь получить новую ЭП. Если же проблема продолжает повторяться на протяжении недели, рекомендуем обратиться в техническую поддержку сайта nalog.ru. И в соответствующем письме обрисовать возникшую у вас проблему.

При подаче декларации через разные приложения пользователи сталкиваются с уведомлением «Ошибки служебной части файла обмена, титульного листа отчётности». Что значит эта ошибка и как с ней справиться — в этом поможет разобраться данная статья.

Содержание

Что значит эта ошибка при отправке декларации

При попытке отправить налоговую декларацию каждому документу присваивается определённый номер. Он в дальнейшем может использоваться для обращения в техническую поддержку или в других случаях обращения в налоговую. Ошибка возникает на момент отправки декларации в налоговую. При стандартном отправлении без каких-либо ошибок пользователю на электронную почту приходит уведомление о том, что документы были получены и приняты. В нашем случае пользователь получает тревожное сообщение о том, что декларация не была оформлена из-за ошибки файла обмена.

Также в сообщении рекомендуется повторить данную процедуру, провести операцию по отправке ещё раз. Стоит также быть внимательным при создании отчётности от двух подразделений. Необходимо перед повторной отправкой отчётности проверить ещё раз все цифры и данные, которые находятся в документе. Но что же именно это значит, и как исправить ситуацию? На самом деле причин для непринятия отчета может быть масса. Сама программа может давать сбой в момент формирования декларации.

Читайте также: Причины отказа налоговой — Ошибка в последовательности предоставлении сведений 3 НДФЛ и что это значит.

Причины ошибки

В большинстве случаев подающие декларацию пользователи не могут самостоятельно определить причину отклонения. В таком исходе событий необходимо обратиться в техническую поддержку и попытаться выяснить причину самостоятельно. Первое, что нужно сделать, — авторизоваться на сайте nalog.ru, если вы ещё этого не сделали.

Далее перейти по адресу формы обращения в поддержку:

- В ней нужно указать тип личного кабинета (физическое лицо, юридическое лицо и т.д.);

- Затем выбрать причину обращения. Нажав на блок с причиной, появится список возможных, из которых нужно выбрать подходящую;

- Далее в следующем блоке нужно описать точнее свою причину обращения. При этом нам напоминают, что вопрос должен включать только одну проблему, с которой вы обращаетесь в поддержку;

- Укажите дату, когда проблема появилась впервые;

- Запишите свой контактный Email в форме обращения;

- Приложите к форме скриншот, если таковые имеются и выберите тип подписи, которая была использована при подаче декларации;

- Введите символы капчи и нажмите на кнопку «Отправить».

В форме для описания проблема необходимо указать точный текст проблемы — ошибка служебной части файла обмена титульного листа отчётности. Укажите также в подписки, что вам не известная точная причина подобного ответа формы. И попросите разъяснить для вас эту ситуацию.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Контактные данные налоговой службы

Есть и другие способы связи с налоговой службой для выяснения причин отклонения декларации. Для решения большинства вопросов, связанных с налогами и документами налогоплательщиков можно воспользоваться единым номером — 8-800-222-22-22. При соединении оператор должен подсказать дальнейшие действия или связать с представителем службы по решению вашего вопроса. Звонить можно ежедневно в будни с 9:00 до 20:00, в пятницу с 9:00 до 16:45. Если позвонить позже, пользователь попадёт на электронного автоинформатора, который сообщает общую информацию о работе представителей службы и возможных решениях проблем.

Кроме этого представители технической поддержки могут ответить на вопросы пользователей на страницах социальных сетей:

- ВКонтакте;

- Одноклассники;

- Фейсбук.

В некоторых случаях налогоплательщиками был замечен сбой, при котором отправляя декларацию, система вела себя подобным образом. Но при повторной отправке удавалось избежать ошибки со служебной частью файла обмена и титульного листа отчетности, и удачно отправить документы в налоговую. Попробуйте выполнить отправку отчёта повторно. И если ошибка будет снова повторяться, обратитесь в поддержку при помощи приведённых выше контактов.

Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

Кроме контактов и заочного решения вашей проблемы, вы также можете отправиться в ближайшее отделение налоговой для получения помощи по вашей ошибке. Если ошибка повторяется уже некоторое время, декларацию можно подать в бумажном виде.

Некоторые налогоплательщики сдают отчётности в виде делового письма с описью вложения. Перед отправкой письмо не нужно запечатывать, так как необходимо создать ещё два экземпляра описи.

В описи должен быть список всех документов, которые отправляются письмом. Возле каждого наименования должна быть поставлена цифра, обозначающая количество документов во вложении. В отделении почты есть специальная услуга, предоставляемая при формировании подобных писем.

Если вы впервые сталкиваетесь с подачей декларации в таком виде, на сайте nalog.ru можно посмотреть подробную инструкцию. Её можно загрузить в формате PDF или распечатать.

В этом видео вы сможете увидеть решение типичных ошибок, которые допускают пользователи при оформлении декларации. В том числе, что же именно значит ошибки служебной части файла обмена, титульного листа отчётности, и как её исправить.

При сдаче отчётности на сайте налогового органа РФ не всегда происходит всё гладко. Часто стала появляться ошибка 0300300000 «Структура файла обмена не соответствует требованиям формата». Каким образом исправить эту ошибку — главный вопрос, который будет рассмотрен далее.

Содержание

Каким образом исправить ошибку с кодом 0300300000

Ошибка с этим кодом часто говорит о том, что программа, в которой вы формировали свой отчёт является устаревшей. По этой причине возникает отказ в принятии системой от вас данных. Форма требует более новой версии программы, в которой вы создаёте свой отчёт. Обычно после её обновления удаётся загрузить документы без проблем. Также это может значить, что в отчётности присутствуют ошибки, которые необходимо исправить. Исправьте их, и снова отправьте документ для проверки в инспекцию.

Иногда действовать необходимо быстро, так как за просроченный отчёт мы вынуждены будет заплатить штраф. Поэтому в таком случае отчёт можно подготовить на бумаге, сделать её копии и отослать в ФНС. Это можно сделать, если вы уверены, что в ваших данных нет ошибок и документы не будут отвергнуты повторно. Документ будет считаться принятым, если после сдачи отчёта в ЛК появился флажок, свидетельствующий о поступлении квитанции.

Таким же образом следует действовать налогоплательщику в том случае, если он не получил ни квитанции, ни ошибки.

Такое поведение со стороны портала ФНС говорит о том, что во время отправки могли произойти сбои в системе. И появилась ошибка с кодом 0300300000. Электронные документы не достигли необходимых стадий проверки со стороны сайта. Попробуйте повторить отправку документа ещё раз, но сделайте это через некоторое время. Для помощи по сложившейся ситуации можно обратиться в поддержку ФНС и попытаться выяснить причину отказа отосланных документов.

Читайте также: Код ошибки: 0400400010. Нарушено контрольное соотношение показателя формы НБО.

Подача отчёта в ФНС, чтобы не появлялась ошибка «Структура файла обмена не соответствует требованиям формата»

Для формирования документа отчётности для предпринимателей на сайте по ссылке nalog.ru можно загрузить специальную программу «Налогоплательщик ЮЛ».

После установке она нуждается в некоторых настройках: предоставлении вашего статуса, личных данных как ИП или информацию о своём предприятии.

Когда настройка завершится, нужно нажать вверху на кнопку «Документы» и выбрать пункт «Налоговая отчётность».

Требуется также указать тип отчётности в списке, который будет предоставлен далее:

- Довольно часто встречается именно упрощённая форма отчётности. На её примере и рассмотрим сдачу отчёта.Попадая на страницу с формой, нам нужно будет заполнить всего три страницы. Если вам в процессе нужно будет добавить страницу, наведите курсор на пункт 2.1 и выберите «Добавить раздел»;

- Чтобы ошибка 0300300000 не появлялась, необходимо загрузить последнюю версию программы и внимательно заполнять форму с данными. Заполняем соответствующие пункты, добавляя необходимую информацию для исправления проблемы;

- Сохраните документ при помощи кнопок интерфейса. Также требуется идентификатор налогоплательщика, который можно получить на сайте nalog.ru. Для этого вам нужно пройти регистрацию, если ещё нет аккаунта на сайте;

- Перед загрузкой отчётности необходимо предоставить файл сертификата. Он находится в программе КриптоПро на вашем компьютере. Откройте в ней папку «Личное», «Сертификаты» и выберите его в списке. Во вкладке «Состав» нужно нажать на кнопку «Копировать файл», а на сайте вставить его и отправить;

- Когда идентификатор будет выдан (обычно через сутки) вы сможете применить его в своём отчёте;

- Когда он полностью будет готов, следует перейти в раздел сайта для отправки декларации, выбрав соответствующий раздел. И отправить его.

Отчетность значительно усложняется, если декларация должна включать работников (зарплаты и т.д.) и наоборот, более простой отчёт с данными без работников. Нередко пользователи сталкиваются с ошибками ещё до момента перехода на страницу сдачи отчётности. Они также могут появляться по разным причинам.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Исправление проблем в личном кабинете nalog.ru

Стоит сразу сказать — если вы не можете попасть в личный кабинет на сайте nalog.ru, следует убедиться в том, что сайт доступен для пользователей. Иногда администрация сайта выкладывает новости по этому поводу на страницах социальных сетей:

| Социальные сети: | Ссылки: |

|---|---|

| Вконтакте | vk.com/nalog__ru |

| Фейсбук | www.facebook.com/nalog.ru/к |

| Твиттер | twitter.com/nalog__ru |

Здесь можно посмотреть ситуацию с доступом к порталу. Если на данный момент возникают проблемы, необходимо будет подождать некоторое время, чтобы снова войти в свой личный кабинет.

Также отчётности могут быть отклонены налоговым органом по разным причинам. Чаще::

- В предоставляемом документе на сайте nalog.ru информацию расположена не последовательно. Нужно составить документ в правильном порядке и повторить попытку;

- Структура документа или подзаголовки не соответствуют формату отчёта. Следует перейти по ссылке для загрузки программы и скачать инструкцию, в которой вы найдёте правильную форму.

Ошибка с кодом 0300300000, которая звучит как «Структура файла обмена не соответствует требованиям формата», уже исправлена в видео ниже.

При попытке заполнить декларацию на сайте через личный кабинет, пользователи стали сталкиваться с ошибкой. Текст её следующий: «Ошибка в последовательности предоставлений сведений 3 НДФЛ». В этой статье рассмотрим причины отказа налоговой и что это ошибка может означать.

Содержание

Что это за декларация, и кто её заполняет

3-НДФЛ декларация – это форма документации с помощью, которой физическое лицо может произвести отчет о собственных доходах. Чаще всего декларацию заполняют те физические лица, которые получают финансовые поступления из-за рубежа. Либо выручают доходы от продажи движимого и недвижимого имущества. На практике 3-НДФЛ декларацию также подают нотариусы, индивидуальные предприниматели, коммерческие агенты, адвокаты для ведения законной отчетности в единой системе налогообложения.

Декларация подается по единой установленной (унифицированной) форме один раз в год и не позднее 30 апреля, следующего за отчетным периодом. Отчет НДФЛ можно предоставить в налоговую инспекцию по месту фактического проживания. Для облегчения процесса подачи декларации физические лица пользуются личным кабинетом сайта https://www.nalog.ru/. Есть несколько пунктов, по которым определяется причина отказа в приёме декларации:

- В декларации нет подписи плательщика;

- Если нет документов, подтверждающих личность сдающего декларацию. Или если человека отказывается их предъявлять;

- Нет личной информации в соответствующих полях о сдающем декларацию в самой декларации;

- Если декларация предоставляется не по месту, где плательщик становился на учёт;

- Игнорирование полей формы для заполнения.

Читайте также: ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Почему появляется ошибка на сайте nalog.ru

Многие пользователи при создании 3 НДФЛ столкнулись с сообщением «Ошибка в последовательности предоставлении сведений 3 НДФЛ». Причины на самом деле могут быть разными. И в данной ситуации определить истинную становится труднее потому, что сайт nalog.ru имеет внутренние проблемы. Началось это с 9 мая 2019 года. И продолжается до сего дня. Многочисленные жалобы и обращения в поддержку по поводу сбоев личного кабинета ни к чему не привели.

По этой ошибке вы не получите внятных пояснений даже от сотрудников налоговой. Если в отчете в вашем случае появляется статус «Декларация зарегистрирована», вполне возможно, что она оформлена и дошла по сети в правильном виде. При этом на вашей стороне (в браузере) в статусе всё равно будет отображено, что документы отклонены. Не исключено, что в декларации вы действительно допустили ошибки.

Вам также может быть полезной статья: код ошибки: 0400400017 в расчёте по страховым взносам — как исправить?

Как только в статусах вы увидите отказ по каким-то документам, вы можете сделать следующее:

- Обратить в налоговую по вашему адресу, позвонив по телефону или написав по электронной почте. Вам следует осветить все подробности, связанные с отказом. А также быть готовым предоставить документы, подтверждающие вашу личность. Спросите, дошла ли ваша декларация и при утвердительном ответе вы можете быть спокойны;

- На странице контактов https://www.nalog.ru/rn77/apply_fts/ вы сможете узнать все адреса отделений налоговых органов. Вы можете воспользоваться официальными страницами социальных сетей, чтобы получить помощь по вашему вопросу: https://www.facebook.com/nalog.ru/, https://vk.com/nalog__ru, https://twitter.com/nalog__ru. Напишите сообщение в группе и вам непременно ответят;

- На странице официального сайта налоговой службы, вы сможете ознакомиться с подробной инструкцией для заполнения декларации. Убедитесь, что вы делаете это правильно;

- Вы также можете написать жалобу в электронном виде в своём личном кабинете на сайте nalog.ru. При этом вы можете добавить свои контакты, чтобы с вами смогли быстро связаться для решения проблемы. В этой форме вы можете добавлять скриншоты с окна отчёта и другие документы.

А вы знаете, что делать, если появляется код ошибки 0000000002. Декларация (расчёт) содержит ошибки и не принята к обработке?

Эффективность контактов для связи с поддержкой налоговой

Не все способы связи с технической поддержкой налоговой одинаково эффективны в устранении ошибки в последовательности предоставлении сведений 3 НДФЛ. Чтобы вы не тратили время попусту, требуется описать уже имеющийся опыт других пользователей. Самым эффективным способом связи является звонок по телефону. Оператор вас выслушает и по вашей просьбе проверит базу данных на своём компьютере. При этом вы тут же сможете определить, стоит ли вам изменять что-либо в своём отчёте. Позвонив, вы должны будете назвать свои паспортные данные и ИНН.

По форме технической поддержки на сайте чаще всего ответы не приходят. Видимо, это связано с количеством обращений. И так, как ответы не формируются автоматически, а создаются сотрудниками, у них просто на это не хватает времени. Хотя ранее вам могли в течение 3 дней. Создание жалобы через личный кабинет является малоэффективным, потому как вы можете ожидать ответа в течение месяца. А ваша декларация с ошибкой в последовательности предоставления сведений 3 НДФЛ с неизвестной причиной отказа не может быть отложена на такие строки.

Используемые источники:

- https://www.klerk.ru/buh/news/479822/

- https://it-doc.info/oshibka-generacii-sertifikata-v-lichnom-kabinete-nalogoplatelshhika/

- https://rusadmin.biz/oshibki/oshibki-sluzhebnoj-chasti-fajla-obmena-titulnogo-lista-otchyotnosti-chto-eto-znachit/

- https://rusadmin.biz/oshibki/0300300000/

- https://rusadmin.biz/oshibki/prichiny-otkaza-nalogovoj/

Технические ошибки

Первое место в списке занимает неправильное отнесение вычета к тому или иному налоговому периоду. Допустим, гражданин заплатил за медикаменты в 2014 году, а в декларации просит дать ему вычет за 2015 год. Эта ошибка происходит от элементарного незнания законов. Ведь налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

На втором месте «антирейтинга» ошибок стоят нарушения «номера корректировки». Недочёты этого рода присутствуют во всех регионах. Их делают люди, впервые самостоятельно заполняющие и подающие декларацию. Чаще всего заявители неправильно указывают «номер корректировки». Они пишут в этой графе цифру 1, хотя по правилам следует ставить — 0. «Нулевой вариант» — это впервые поданная за отчетный год декларация. Если ИФНС ее не принимает и заставляет переделать, то в графе указывается цифра 1 и так далее, пока налоговый орган не примет документы.

Следующая ошибка связана с указанием кода ОКТМО. Здесь также есть свои нюансы. Когда декларация заполняется в связи с доплатой в бюджет, гражданин должен указать ОКТМО по месту своей регистрации, а если 3-НДФЛ подается для возврата денег государством, то заявитель указывает код ОКТМО по месту нахождения своего работодателя или иного источника выплат.