Здравствуйте, уважаемые подписчики zup1c!

В этой публикации я расскажу о пяти самых частых ситуаций (ошибок), из-за которых в 1С ЗУП ведомость на выплату зарплаты может не заполняться или неправильно заполняться. Этот перечень основан на реальной статистике моих консультаций.

Также покажу настройки отчета Анализ зарплаты по сотрудникам, которые позволят проверить наличие подобных ошибок. Дам рекомендации, как избежать и исправить эти ситуацию.

СОДЕРЖАНИЕ ВИДЕО:

04:03 — 1. Неправильно указан «вид дохода…» в настройках вида начисления

11:43 — 2. Неправильно указан способ выплаты зарплаты сотрудника

15:21 — 3. Удержания оказались больше, чем начисления

20:45 — 4. Не осталось сумм к выплате (например, все выплатили в аванс)

27:45 — 5. Сотрудник не попадает в ведомость на аванс

ССЫЛКИ ИЗ ВИДЕО:

— Доступ к презентации из видео: >> Перейти <<

— Почитать обо мне, задать вопрос или ОСТАВИТЬ ЗАЯВКУ на консультацию можно здесь: >> Перейти <<

— Видео про пересортицу в ведомостях: >> Перейти <<

— Видео про 3 шага для идеального учета НДФЛ: >> Перейти <<

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

Как правильно вносить исправления в выплаты

Содержание

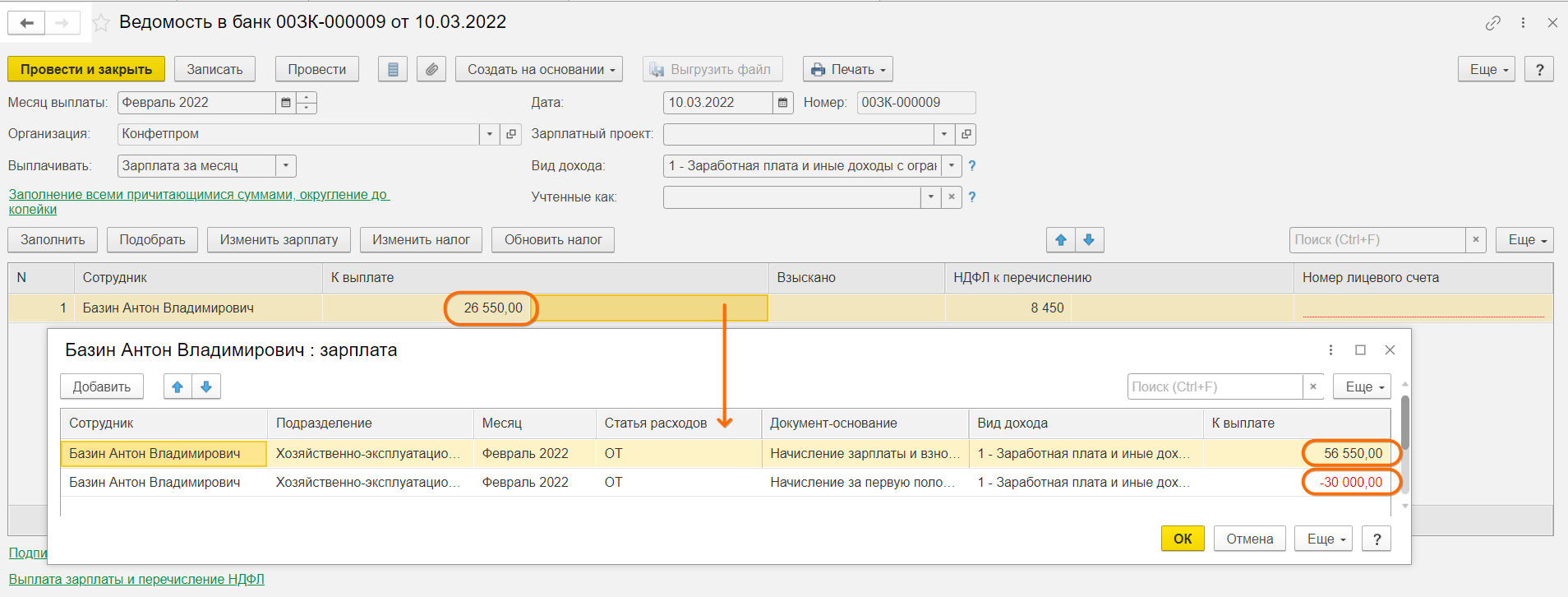

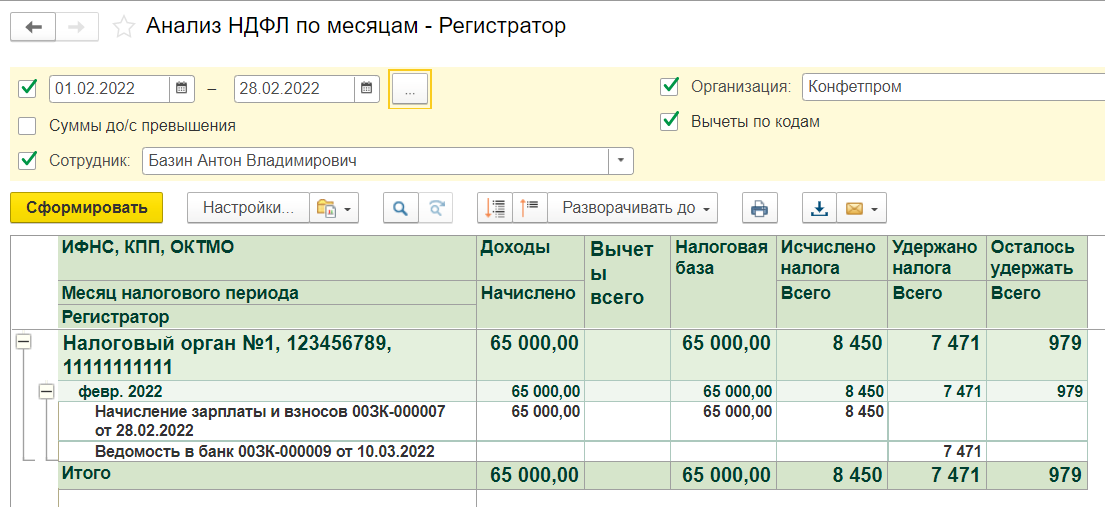

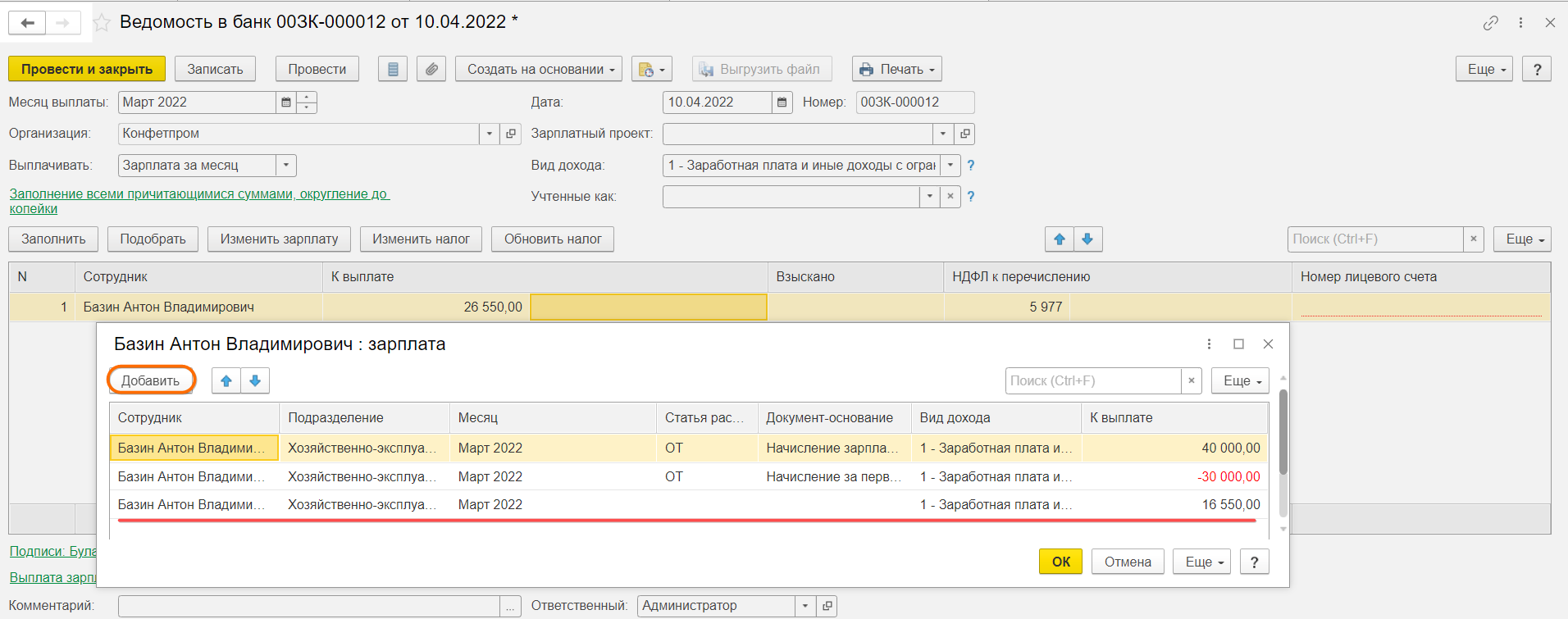

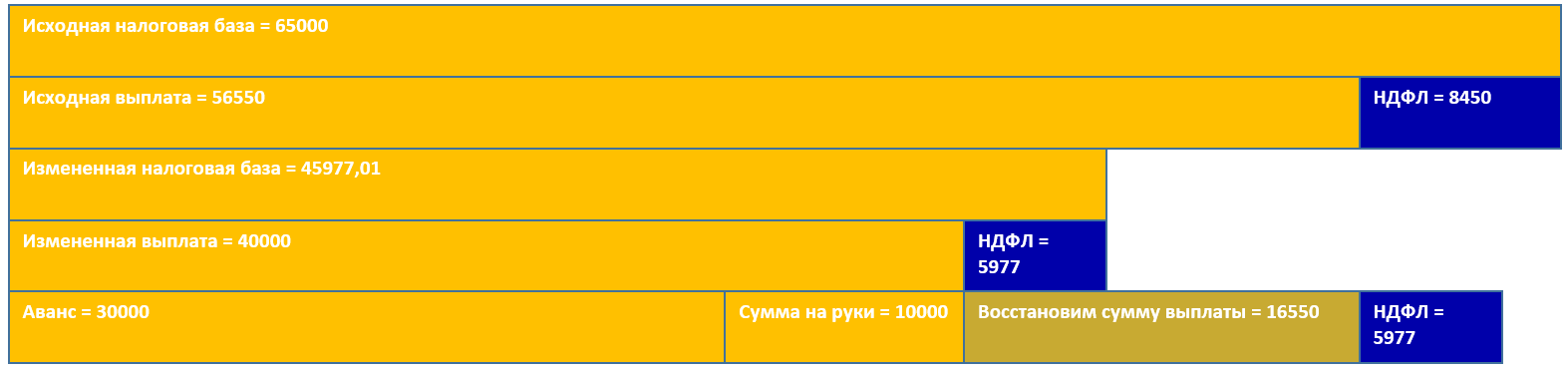

У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальной выплаты еще не было. Теперь выяснилось, что выплатить на руки по факту надо меньше.

Как не надо делать

В любом случае, не надо вручную исправлять итоговую сумму к выплате на руки. Почему? Она складывается из сумм расшифровки, которые скрыты в поле справа от этой суммы. Дважды щелкнув по нему, можно туда провалиться.

Если вы руками поменяете итоговую сумму при наличии нескольких строк в расшифровке выплаты, программа сделает с суммами расшифровки совершенно непредсказуемые вещи – что-то увеличит, что-то уменьшит.

У нас в расшифровке после изменения суммы на руки на 20000 с учетом уже выплаченного аванса в 30000 должна поменяться общая сумма к выплате на 50000. Но вот что произойдет с уже выплаченным авансом (и, возможно, с межрасчетными выплатами по отпускам и больничным, которые, кстати, облагаются НДФЛ!), если изменить сразу в ведомости сумму на руки, проигнорировав суммы в расшифровке:

Программа в этой ситуации некорректно поменяет налоговую базу, что неминуемо приведет к недоудержанному НДФЛ. Если провалиться в расшифровку, мы увидим также, что программа по собственному разумению изменила и суммы итоговой выплаты и всех остальных составляющих. Это изменило и налоговую базу для данной выплаты, и НДФЛ, причем неверно. Только итоговая сумма на руки останется соответствующей действительности. В этом случае уже в ведомости следующего месяца нас ожидают перерасчеты и ошибки с окончательнымудержанием НДФЛ.

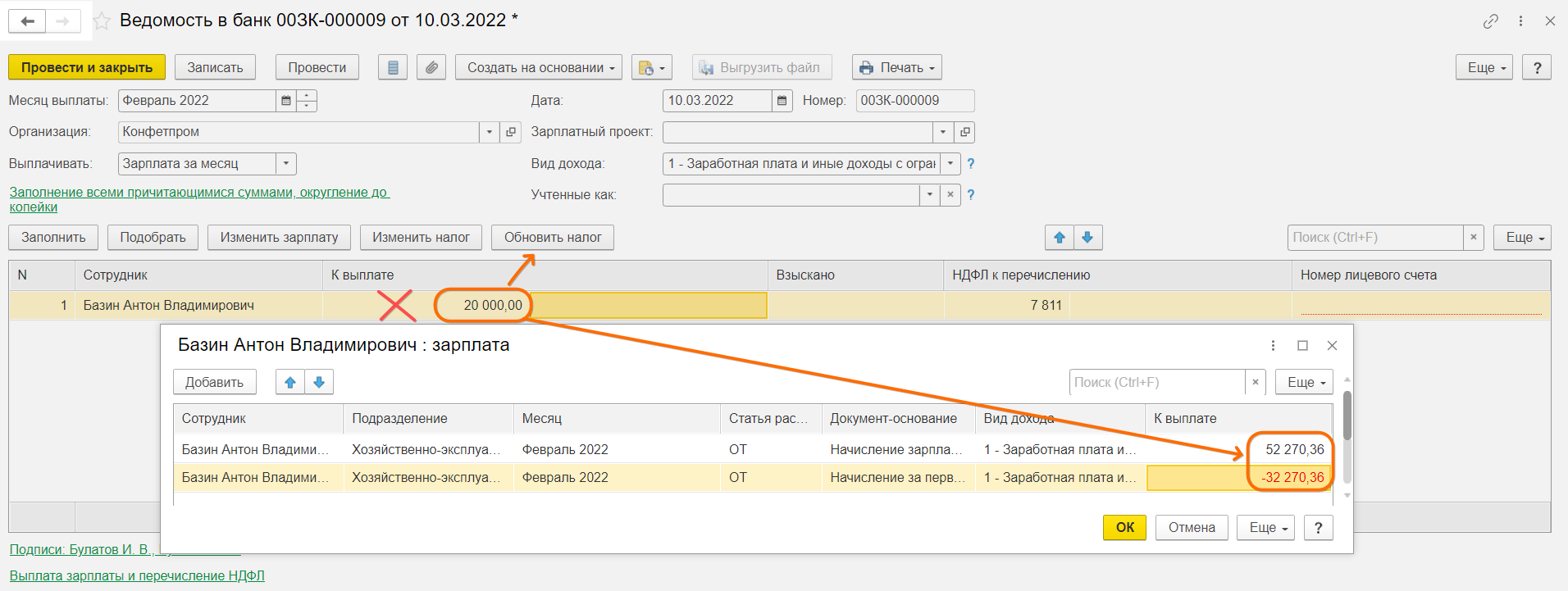

Как надо делать

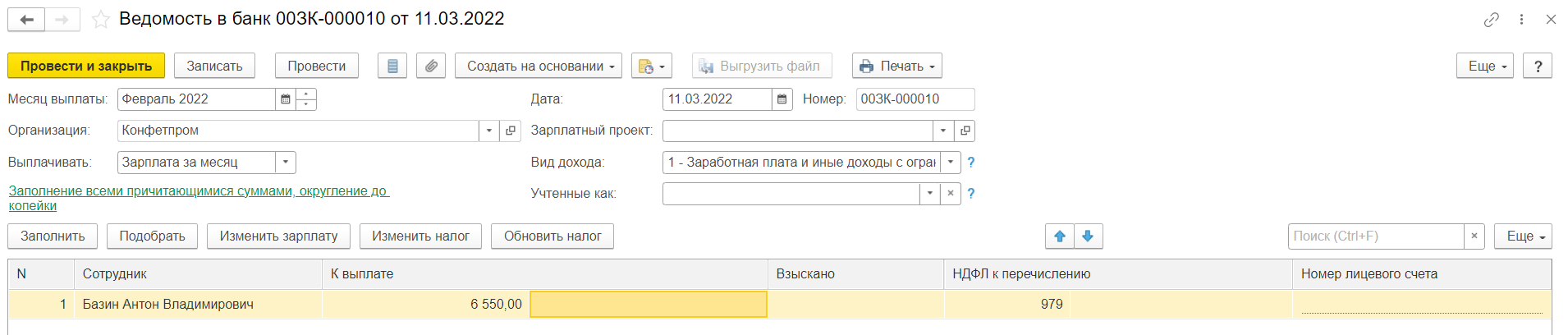

Необходимо провалиться в расшифровку и вручную исправить нужную сумму уже в расшифровке. В нашем случае это общая сумма к выплате (сумма, которая включает в себя возможный аванс). Мы сократили реальную сумму выплаты, соответственно, налоговая база должна уменьшиться. Правильная сумма к выплате должна быть сумма аванса + скорректированная сумма выплаты на руки (30000+20000). Проваливаемся в расшифровку выплаты меняем общую сумму (она дается БЕЗ учета НДФЛ). Не забываем после этого нажать кнопку Обновить НДФЛ.

Обратите внимание, сумма на руки в ведомости получилась той же, но сложена она уже из реальных данных (общая сумма — аванс), а не путем изменения налоговой базы и вольного арифметического преобразования составляющих этой суммы. НДФЛ также указан корректно от части налоговой базы, которая соответствует размеру сокращенной выплаты – Налоговая база=(Выплата+Вычеты*0,87)/0,87 = 50000/0,87 = 57471,26.

Исходная налоговая база для программы при этом не меняется, так как она закреплена документом-основанием (Начисление зарплаты и взносов) и равна 65000.

Поэтому закроем долг перед сотрудником и перейдем к следующему примеру.

Пример 2. Исправления для уже выплаченных ведомостей

Исходные вводные те же. У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальная выплата уже проведена.

Теперь выяснилось, что полная сумма выплаты за вычетом НДФЛ должна была быть меньше на 16500, т.е. 40000 (30000 аванс + 10000).

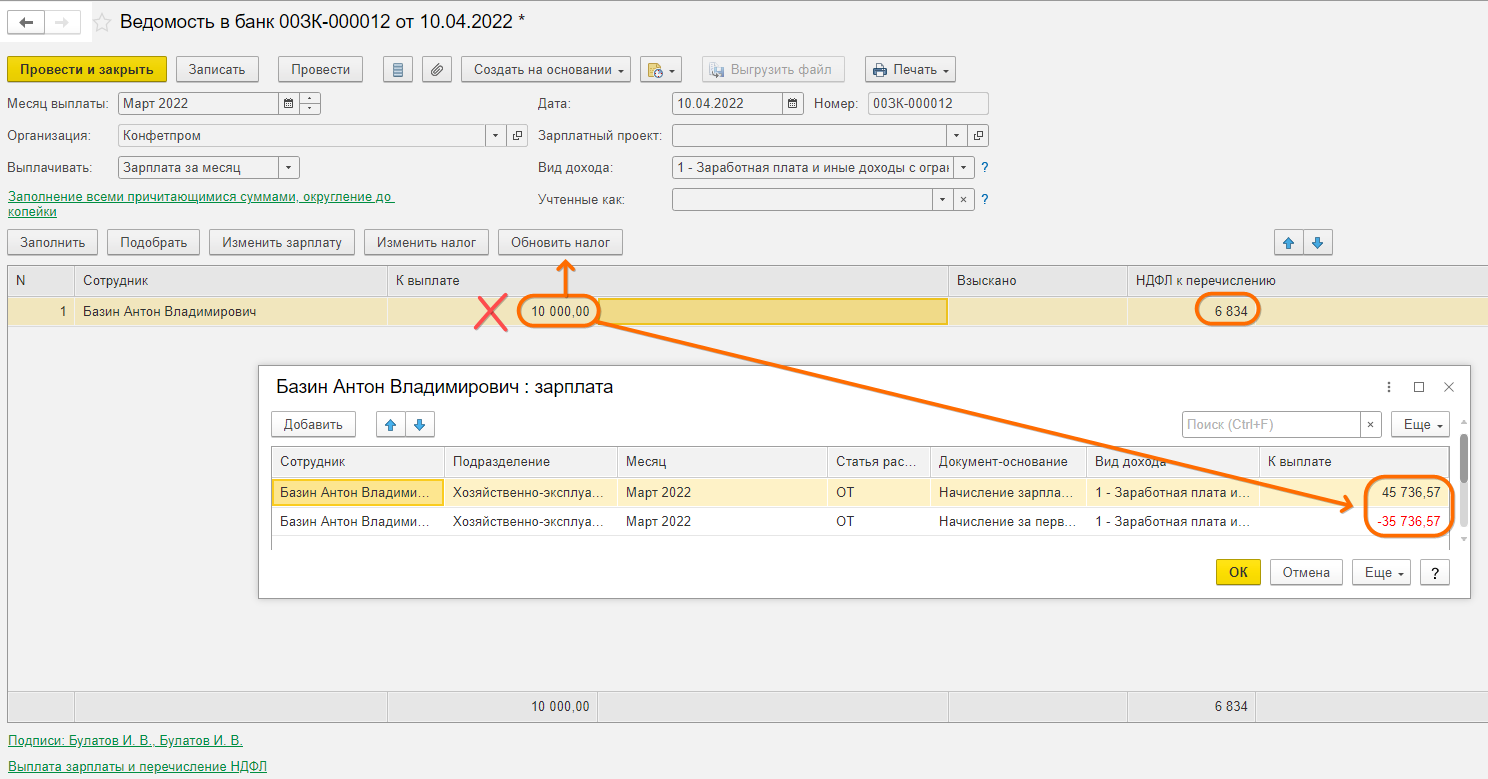

Как не надо делать

Опять покажем, что произойдет, если поменять сумму на руки сразу в ведомости:

Снова все кроме суммы на руки перекосилось, и нам снова повезло, что в расшифровке нет сумм больничных и отпусков, которые облагаются НДФЛ. Все это точно также бы претерпело изменения и повлекло за собой ошибочные перерасчеты.

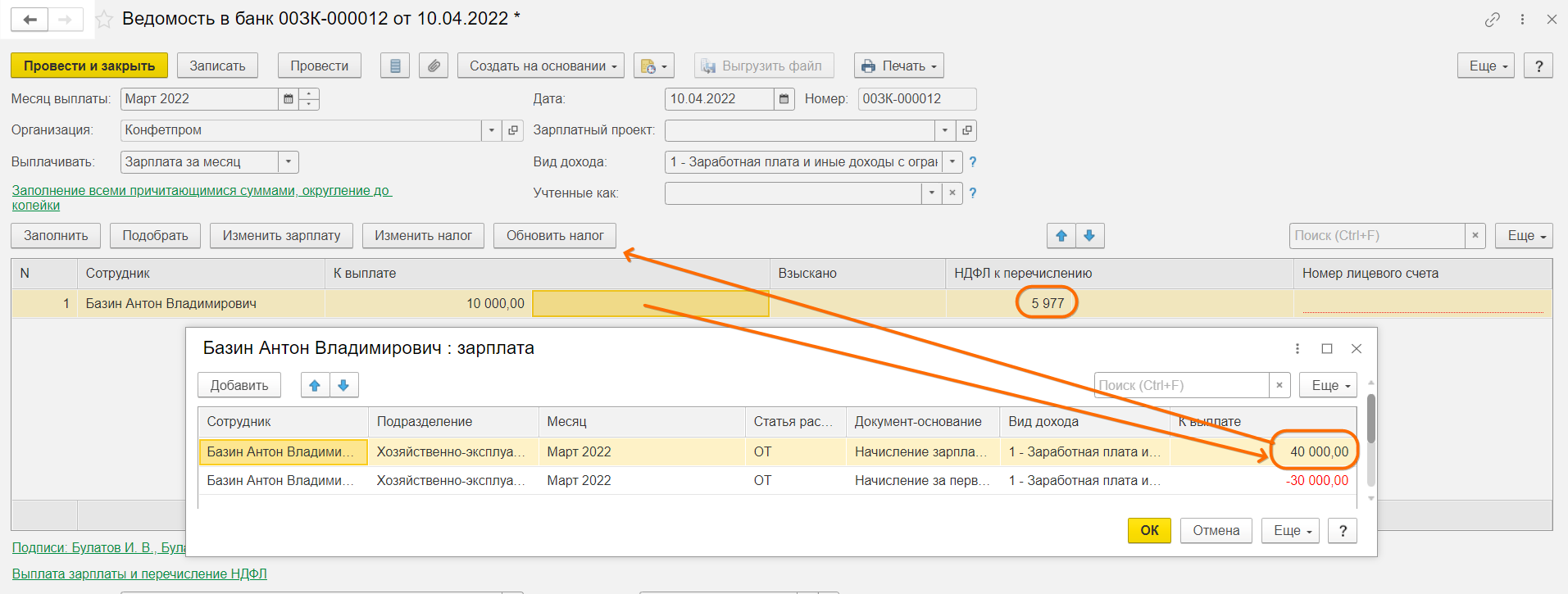

Как надо делать

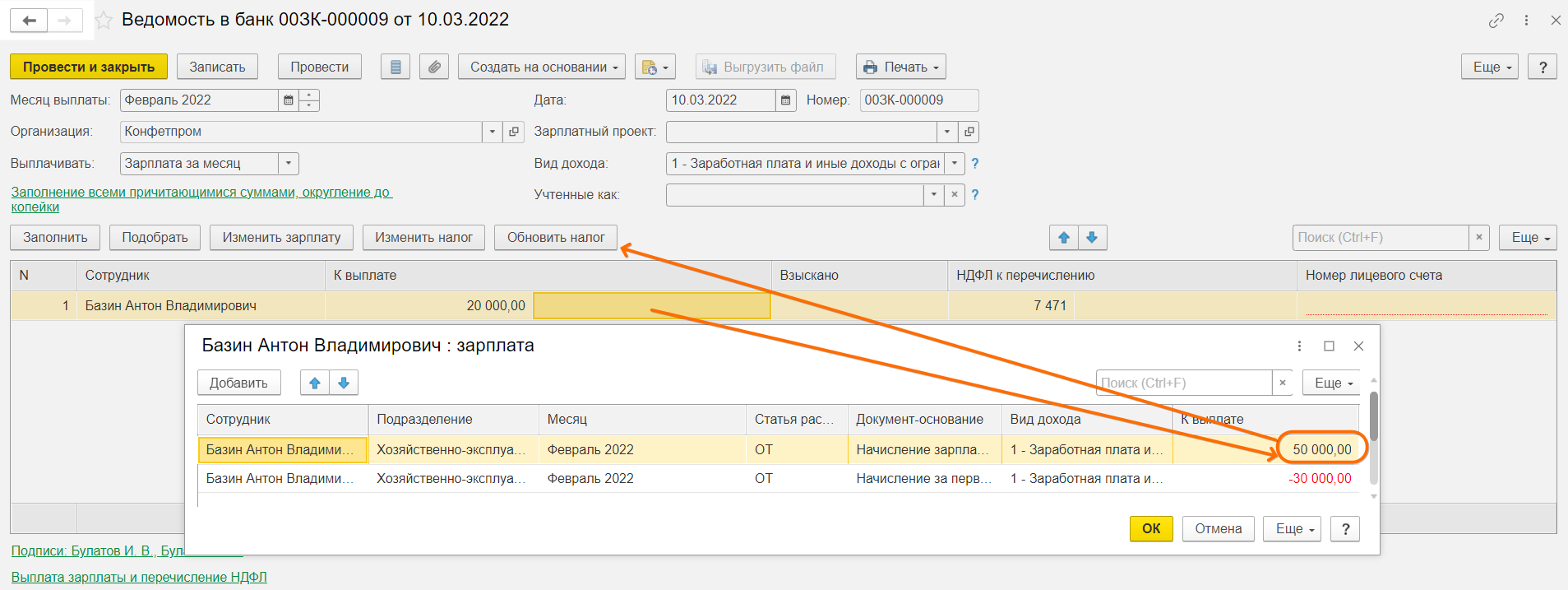

Снова не правим сумму сразу в ведомости, а проваливаемся в расшифровку и исправляем сумму конечной выплаты уже там. Всего, включая аванс, мы должны были учесть в данном месяце 40000. Ставим эту сумму, затем нажимаем Обновить налог.

Так мы получаем корректно учтенную для целей НДФЛ выплату.

Но поскольку нам надо сохранить в ведомости уже учтенную сумму выплаты, придется довести сумму выплаты на руки в нашей ведомости до исходной. Добавим в расшифровку выплаты строку вручную. В ней надо будет заполнить поля сотрудника, подразделения и суммы. Таким образом нам надо довнести строку с суммой 56550-40000 = 16550, чтобы получить искомые 26550 в ведомости.

Теперь все в порядке, сумма восстановлена, а поскольку мы добавили сумму без документа-основания, НДФЛ к удержанию не изменится.

Данная сумма для программы пройдет как аванс и будет вычтена при последующих выплатах на правах аванса.

(Рейтинг:

0 ,

Голосов: 0 )

Материалы по теме

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибка в платежной ведомости

Ошибка в платежной ведомости

Подборка наиболее важных документов по запросу Ошибка в платежной ведомости (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Апелляционное определение Южного окружного военного суда от 21.10.2022 N 33-478/2022

Категория: Споры в области обороны, воинской обязанности и военной службы.

Требования: О возмещении денежных средств, необоснованно выплаченных в качестве ежемесячной надбавки за высший квалификационный уровень физической подготовленности.

Обстоятельства: Выплата военнослужащему произведена на основании приказа командира воинской части; наличия счетной ошибки либо недобросовестности в действиях военнослужащего не установлено.

Решение: Отказано.То, что ответчик не сообщил об ошибочном указании в ведомости результатов контрольной проверки по физической подготовке по итогам 2018 года его возрастной группы, на что делается ссылка в жалобе, не свидетельствует о том, что переплата ежемесячной надбавки произошла в результате недобросовестности с его стороны, так как выплата ему была произведена на основании приказа командира воинской части, изданного на основании ведомости, составленной уполномоченным должностным лицом, в обязанности которого входит проверка соответствия фактических данных, внесенных в этот документ.

Доказательства и доказывание в арбитражном суде: Административные правонарушения в области финансов, налогов, сборов и страхования: Организация (ИП) оспаривает привлечение к ответственности за несоблюдение порядка представления форм учета и отчетности по валютным операциям, нарушение сроков их представления и пр.

(КонсультантПлюс, 2023)2. Если отсутствует обязанность представлять отчетность, поскольку операция не является валютной, — документами, подтверждающими, в частности, что нерезидент произвел оплату в российских рублях со своего счета на счет Организации в банках РФ. Такими документами могут быть, например, ведомость банковского контроля, платежные поручения, коммерческие документы >>>

Статьи, комментарии, ответы на вопросы

«Денежные расчеты»

(6-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2020)Если в платежной ведомости была допущена ошибка, то ее можно исправить с учетом правил пункта 7 статьи 9 Закона N 402-ФЗ. Напоминаем, что указанной нормой предусмотрено: исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Нормативные акты

При переходе на новые редакции 1С и сбоях программы могут возникать ошибки в регистрах учета. На примере ошибки в ведомости на выплату зарплаты, мы покажем:

- Как искать ошибки, используя настройку Универсального отчета.

- Как записывать данные непосредственно в регистр, чтобы исправить ситуацию.

Содержание

- Ошибка. Неправильная сумма к выплате ЗП в ведомости

- Учет зарплаты к выплате в НУ

- Начисление зарплаты

- Проводки по документу

- Выплата зарплаты

- Проводки по документу

- Выявление ошибки

- Исправление ошибки

- Выбор регистра Зарплата к выплате

- Корректировка регистра Зарплата к выплате

- Проверка выполненной корректировки

- Заполнение ведомости в кассу на выплату зарплаты

Ошибка. Неправильная сумма к выплате ЗП в ведомости

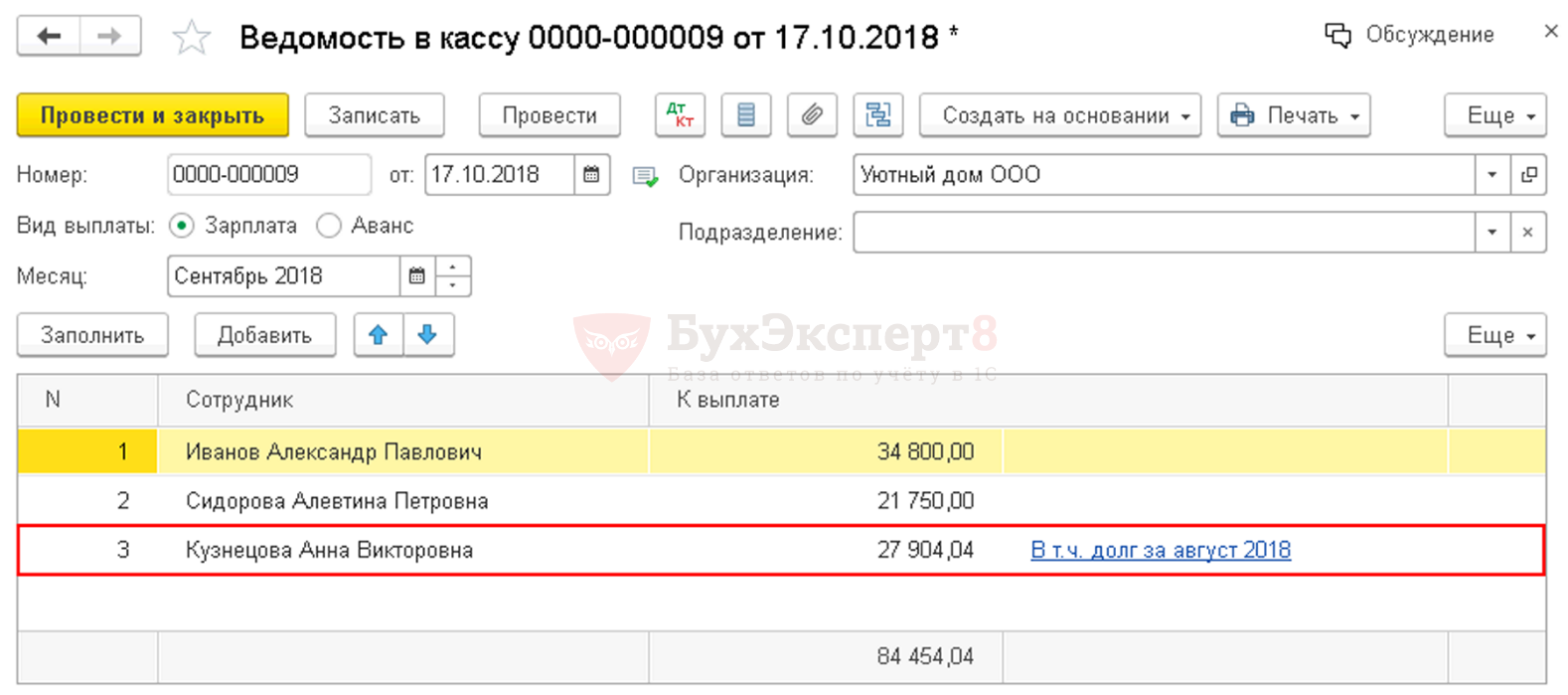

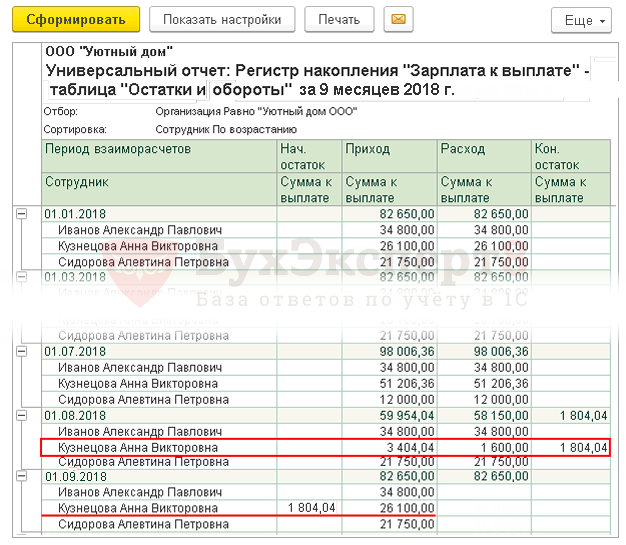

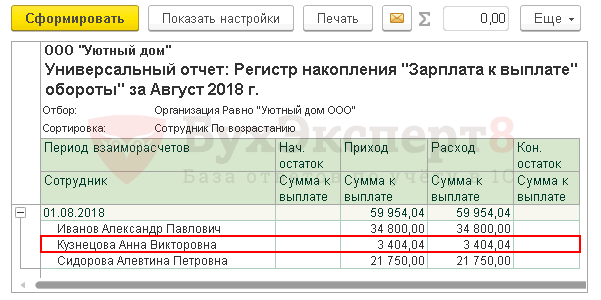

При формировании ведомости на выплату зарплаты за сентябрь бухгалтер обнаружил, что сумма по графе К выплате включает долг за август и не соответствует задолженности организации по зарплате перед одним из работников Кузнецовой А.В.

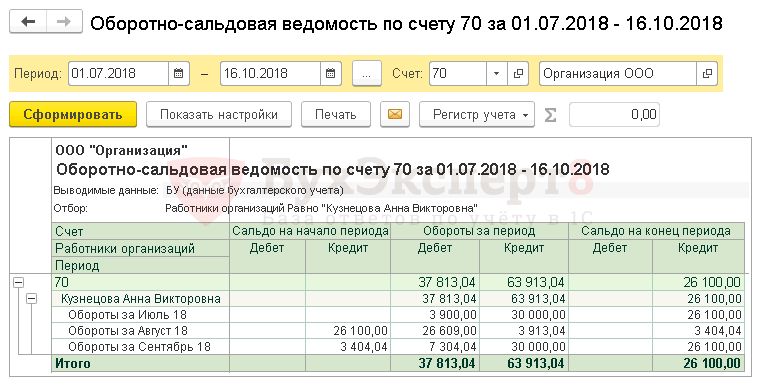

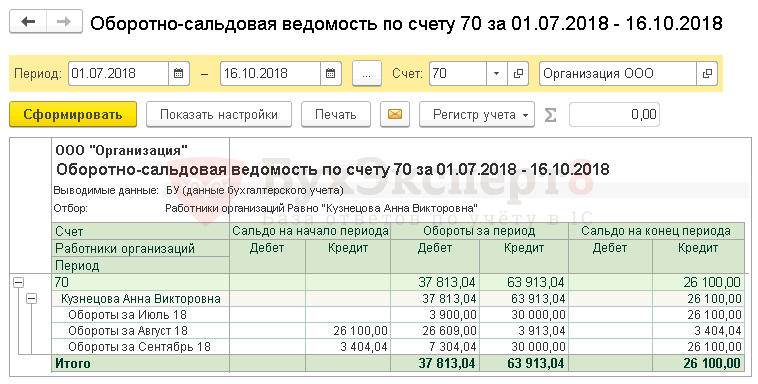

Из Оборотно-сальдовой ведомости по счету 70 видно, что перед работником Кузнецовой А.В. образовалась следующая задолженность по выплате зарплаты:

- за сентябрь — 26 100 руб.

Таким образом, расхождение налицо — программа показывает разные суммы задолженности по выплате зарплаты сотруднику Кузнецовой А.В.:

- в ведомости на выплату зарплаты – 27 904,04 руб.;

- кредитовое сальдо по счету 70 – 26 100,00 руб.;

- разница (ошибка) – 1 804,04 руб.

Но в программе не получится выявить ошибку на основе проводок бухгалтерского учета, которая отражается в ведомости на выплату зарплаты. Так как в 1С создана специальная подсистема учета зарплаты и кадров, которая базируется на регистрах накоплений.

За ошибку заполнения ведомости на выплату зарплаты отвечает регистр накопления Зарплата к выплате.

См. также Как узнавать какой регистр что двигает?

Учет зарплаты к выплате в НУ

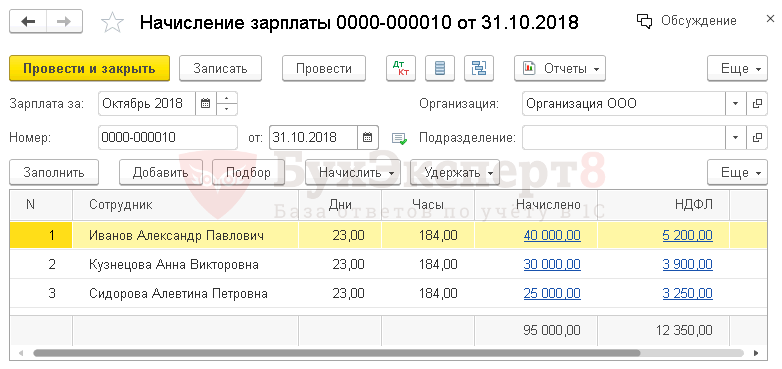

Начисление зарплаты

Для понимания допущенной ошибки сначала обратим свое внимание на проведение документа Начисление зарплаты.

Проводки по документу

В регистр Зарплата к выплате сделаны записи по отражению начисленной зарплаты за минусом НДФЛ:

- запись вида движения Приход — начисленная сумма дохода с плюсом;

- запись вида движения Приход — удержанная сумма НДФЛ с минусом.

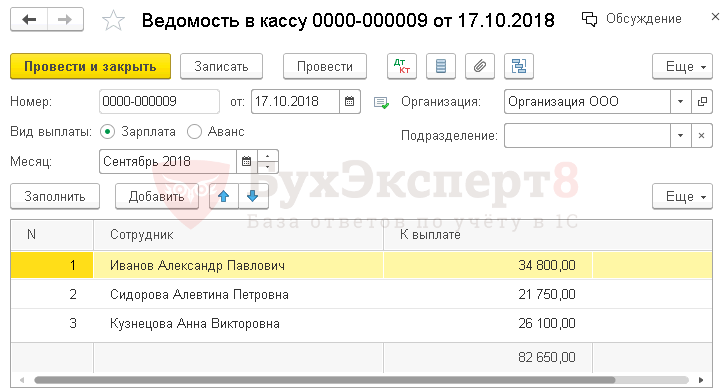

Выплата зарплаты

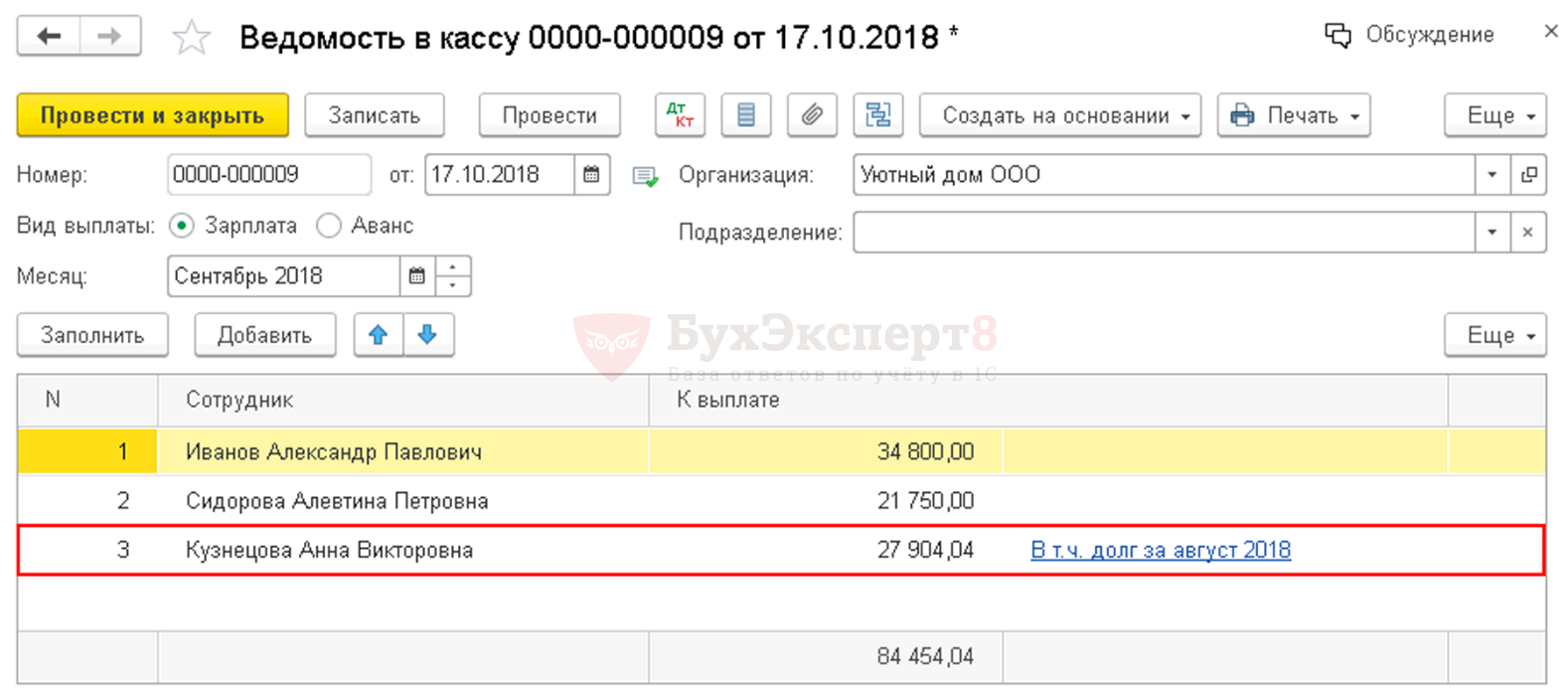

Далее бухгалтер для выплаты зарплаты оформил документ Ведомость в кассу.

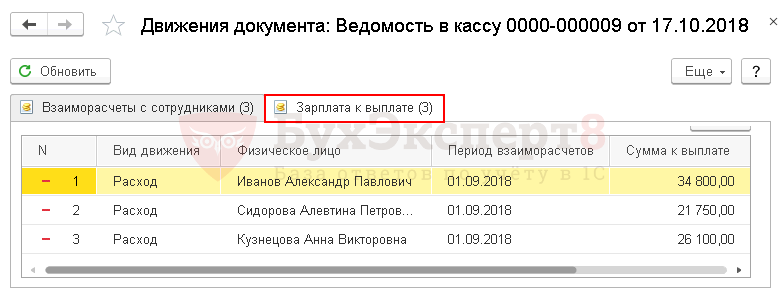

Проводки по документу

В регистр Зарплата к выплате сделаны записи по выплате зарплаты работникам:

- запись вида движения Расход — сумма к выплате.

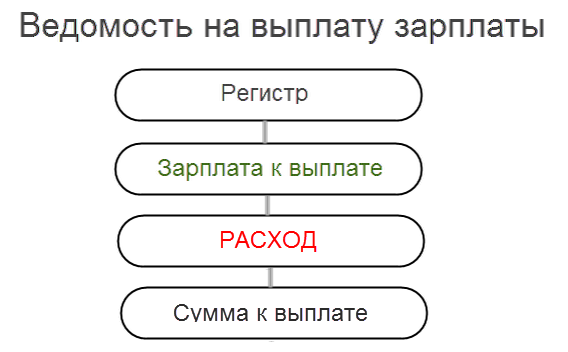

Схема формирования записей в регистр Зарплата к выплате при проведении ведомости на выплату зарплаты.

Если долга по выплате зарплате по работнику нет — данные по Приходу и Расходу должны «схлопнуться». Остаток по работнику в регистре Зарплата к выплате сигнализируют о том, что в данных имеется проблема, и нужно с этой проблемой разобраться.

Выявление ошибки

Для выявления ошибки воспользуемся настройкой Универсального отчета — Проверка выплаты зарплаты в НУ.

Сформируем отчет с заданными настройками.

Из отчета видно, что в августе 2018 г. Кузнецовой А.В. было выплачено меньше, чем начислено. Поэтому остаток задолженности за август 1 804,04 руб. попадает в ведомость за сентябрь, при ее формировании мы получим следующий результат.

После этого необходимо сформировать ОСВ по счету 70 по работнику и разобраться, действительно ли организация имеет задолженность перед работником или все же это ошибка?

Расхождения могут быть связаны с:

- ошибками в базе данных;

- проведение некорректно заполненных документов, в т. ч. документов Операция, введенная вручную;

- ошибками переноса базы;

- ошибками «обрезки» базы;

- сбоем программы.

После обнаружения ошибки надо решить, что с ней делать:

- если ошибка образовалась в «незакрытом» месяце, то тогда надо поправить документы и перепровести их;

- если ошибка образовалась в уже «закрытом» месяце или не понятно в связи с чем она появилась, то тогда мы советуем ее поправить, сформировав исправительную запись в регистр Зарплата к выплате.

Исправление ошибки

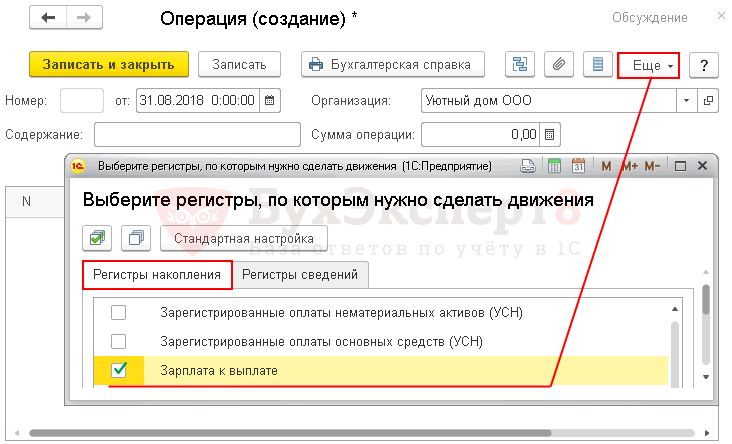

Выбор регистра Зарплата к выплате

Откройте документ Операция, введенная вручную вид операции Операция: раздел Операции — Бухгалтерский учет — Операции, введенные вручную. Выберите для работы регистр Зарплата к выплате по кнопке ЕЩЕ — Выбор регистров — Вкладка Регистры накопления — Зарплата к выплате.

Корректировка регистра Зарплата к выплате

Перейдите на вкладку Зарплата к выплате и добавьте запись в регистр:

- Дата документа — месяц образования задолженности по выплате зарплаты работнику организации согласно отчету по регистру.

- Вид движения — Расход:

- Расход — используется для корректировки выплаты зарплаты работнику.

- Приход — используется для корректировки начисленной зарплаты.

- Сотрудник – работник, по которому выполняется корректировка.

- Подразделение — подразделение, в котором работает сотрудник.

- Период взаиморасчетов — начало месяца, в котором производится корректировка.

- Сумма к выплате — сумма корректировки:

- положительная сумма при «недоплате».

- отрицательная сумма при «переплате».

Запишите документ Операция введенная вручную по кнопке Записать и закрыть.

Проверка выполненной корректировки

Для проверки выполненной корректировки повторно сформируйте настроенный отчет в Универсальном отчете.

Как видно из отчета, ошибка ушла: работнице Кузнецовой А.В. начислено и выплачено в августе 3 404,04 руб.

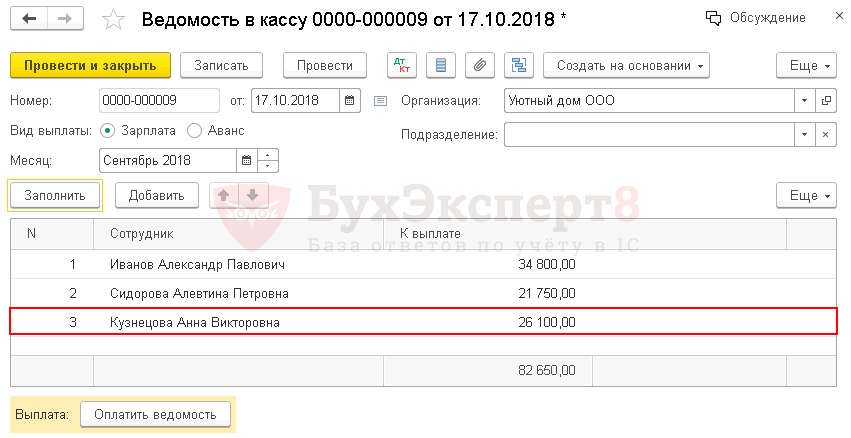

Заполнение ведомости в кассу на выплату зарплаты

Перезаполните документ Ведомость в кассу на выплату зарплаты за сентябрь.

Теперь по ведомости сумма к выплате за сентябрь для работника Кузнецовой А.В. составляет 26 100 руб., т. е. совпадает с кредитовым оборотом по счету 70.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Помощник бухгалтера — Универсальный отчет

- Проверка выплаты зарплаты в НУ

- Как узнавать какой регистр что двигает?

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Счетная ошибка при начислении заработной платы — это неточность при проведении арифметических расчетов. Излишне уплаченные денежные средства в этом случае работодатель вправе удержать с работника.

Какие искажения являются счетными

Производить удержание излишне выплаченной заработной платы без согласия работника не допускается согласно статье 137 ТК РФ, за исключением случаев:

- счетной ошибки;

- неправомерных действий работника, установленных судом;

- признания вины сотрудника в неисполнении норм труда.

Счетной признается арифметическая ошибка при начислении заработной платы:

- выполнение одних арифметических действий вместо других (например, умножения вместо сложения);

- неправильные вычислительные действия (например, при сложении 2 и 3 получили 8).

Как удержать суммы, выплаченные вследствие искажения расчетов

Неправильные арифметические действия при начислении зарплаты могут привести к выплате её в большем размере. В случае если бухгалтер по ошибке переплатила зарплату, следуйте следующему алгоритму:

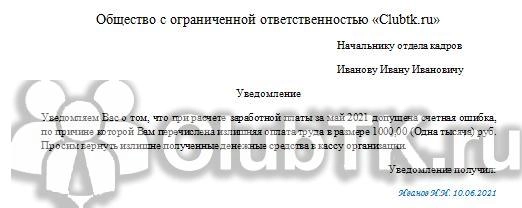

Шаг 1. Уведомьте работника о случившемся, указав срок возврата излишне перечисленной суммы. Обязательно укажите срок, до которого переплату необходимо вернуть.

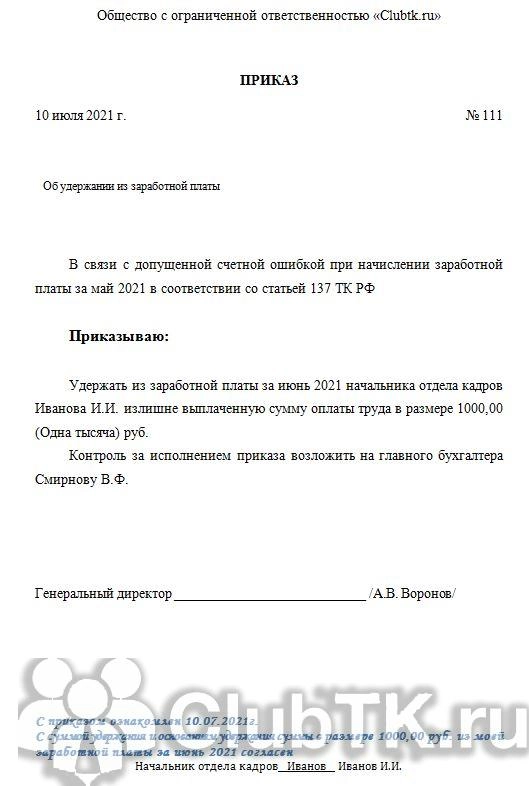

Шаг 2. Если в течение месяца после указанного для возврата срока работник сам не внесёт деньги в кассу, издайте приказ об удержании излишне выплаченной зарплаты в результате счетной ошибки.

Шаг 3. Ознакомьте с приказом сотрудника под подпись, обязательно запросите его согласие.

Сотрудник вправе предъявить возражения, если не согласен, что техническая ошибка при выплате заработной платы привела к переплате. В этом случае для решения проблемы работодателю придется обратиться в суд.

Как отразить в учете исправления

Оформив документы, необходимо отразить недоплату или возврат излишне выплаченной заработной платы, проводки сформируйте следующие:

Если искажение в арифметических действиях привело к недоплате, просто доначислите заработную плату сотруднику. А если переплатили зарплату, что делать бухгалтеру: удержать ранее переплаченную сумму при следующей выплате оплаты труда, учитывая ограничения при удержаниях (статья 138 ТК РФ).

Что делать, если причина переплаты не в ошибочных арифметических действиях

В таких случаях добровольное решение сотрудника вернуть переплату и наличие от него заявления на возврат излишне выплаченной заработной платы обязательны.

Нельзя классифицировать как счетную ошибку:

- неверное толкование законодательства;

- выплату дважды одной и той же суммы за один период;

- опечатки в регистрах расчета или платежных ведомостях.

Если в результате работодатель переплатил зарплату и требует вернуть, а сотрудник не согласен, он вправе отказаться от возврата.

Еще больше о расчете и начислении зарплаты мы расскажем на бесплатном вебинаре 27 июля. Записаться можно уже сейчас.