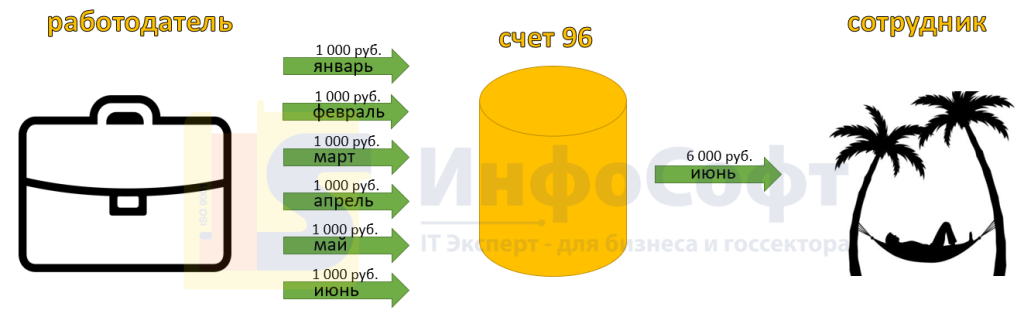

Согласно Трудовому кодексу РФ, каждый сотрудник имеет право на ежегодный оплачиваемый отпуск продолжительностью не менее 28 календарных дней. Как обеспечить запас денежных средств на выплату отпускных сотрудникам, чтобы не получилось, что сотрудник уходит в отпуск на следующей неделе, а денег на выплату отпускных нет. Для предотвращения таких ситуаций необходимо создавать резерв на оплату отпусков.

Мы рассмотрим, что такое резерв на оплату отпусков, как его рассчитать и каким образом его можно создать и использовать в программе 1С:Бухгалтерия предприятия 3.0.

Что такое резерв на оплату отпусков?

Условно – это сумма, которую работодатель ежемесячно откладывает на отдельный счет, а затем за счет этих накопленных средств выплачивает отпускные сотруднику. В плане счетов бухгалтерского учета для этого предусмотрен счет 96 «Резервы предстоящих расходов». В терминологии бухгалтерского учета резерв на оплату отпусков – это оценочное обязательство.

Резервы на оплату отпусков обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухгалтерской учет (п. 3 ПБУ 8/2010, ст.4, ст. 5 ФЗ от 06.12.2011 № 402-ФЗ).

Существует 2 метода формирования оценочных обязательств:

-

Нормативный;

-

Метод обязательств (МСФО).

При нормативном методе оценочное обязательство рассчитывается как произведение ФОТ сотрудника на процент ежемесячных отчислений, который рассчитывается бухгалтером самостоятельно.

При методе обязательств (МСФО) сумма резерва рассчитывается как разница между суммой всех причитающихся сотруднику отпускных на текущий месяц (в том числе за расчетный) и суммы резерва, начисленного за прошлый месяц за вычетом начисленных отпускных:

Резерв (МСФО) = Ртм – Рпм, где:

Ртм – это сумма всех причитающихся сотруднику отпускных на данный момент.

Ртм = Средний заработок * кол-во дней отпуска.

Рпм – это сумма резерва, начисленная за прошлый месяц, за вычетом фактически начисленных сумм отпускных.

Рассмотрим пример ведения резервов отпусков в программе 1С:Бухгалтерия предприятия 3.0.

В 1С:БП, в отличии от 1С:ЗУП, предусмотрено автоматическое ведение резервов отпусков только нормативным методом.

Пример: в организации работают 5 сотрудников

Для настройка автоматического начисление резерва отпусков необходимо рассчитать процент отчислений в резерв в месяц. Рассмотрим расчет поэтапно:

1. Каждый сотрудник имеет право на 28 календарных дней отпуска. Предполагается, что за год будет выплачена сумма отпускных равная:

Сумма ФОТ в год / 12 (кол-во месяцев в году) /29.3 (среднее кол-во дней в месяце) * 28 (кол-во дней отпуска)

2 220 000 /12 /29,3 * 28 = 176 791,8 руб.

2. С суммы отпускных необходимо уплатить взносы (ОМС, ОПС и на страхование на случай временной нетрудоспособности) в размере 30%

176 791,8 * 30% = 53 037,54 руб.

3. Взносы на обязательное страхование от несчастных случаев в размере 0,2% с суммы отпускных

176 791,8 * 0,2% = 353,58 руб.

4. Рассчитаем предельную сумму отчислений в резерв как сумму первых трех пунктов. Это максимальная сумма резерва, которая может быть в организации по текущему штату сотрудников

176 791,8 + 53 037,54 + 353,58 = 230 182,92 руб.

5. Сумма расходов на оплату труда за год рассчитывается как ФОТ в месяц * 11 месяцев (так как 1 месяц сотрудники находятся в отпуске)

185 000 * 11 = 2 035 000 руб.

6. Сумма взносов (ОМС, ОПС и на страхование на случай временной нетрудоспособности) в размере 30% с расходов на оплату труда

2 035 000 * 30% = 610 500 руб.

7. Сумма взносов на обязательное страхование от несчастных случаев в размере 0,2% с расходов на оплату труда

2 035 000 * 0,2% = 4 070 руб.

8. Общая сумма расходов на оплату труда (п. 5 + п. 6 + п. 7)

2 035 000 + 610 500 + 4 070 = 2 649 570 руб.

9. Процент ежемесячных отчислений в резерв ((п. 4 / п. 8)*100):

(230 182,92 / 2 649 570) * 100 = 8,69%

Таким образом, согласно текущей штатной расстановке, за год мы потратим 2 649 570 руб. на оплату труда и взносы. Для оплаты отпускных и взносов нашим сотрудникам понадобиться 230 182,92 руб. Для того чтобы за год накопить получившуюся сумму отпускных, нам необходимо ежемесячно «откладывать» 8,69% в качестве резерва отпусков на счет 96 от суммы начисленной заработной платы.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Перейдем к настройкам программы

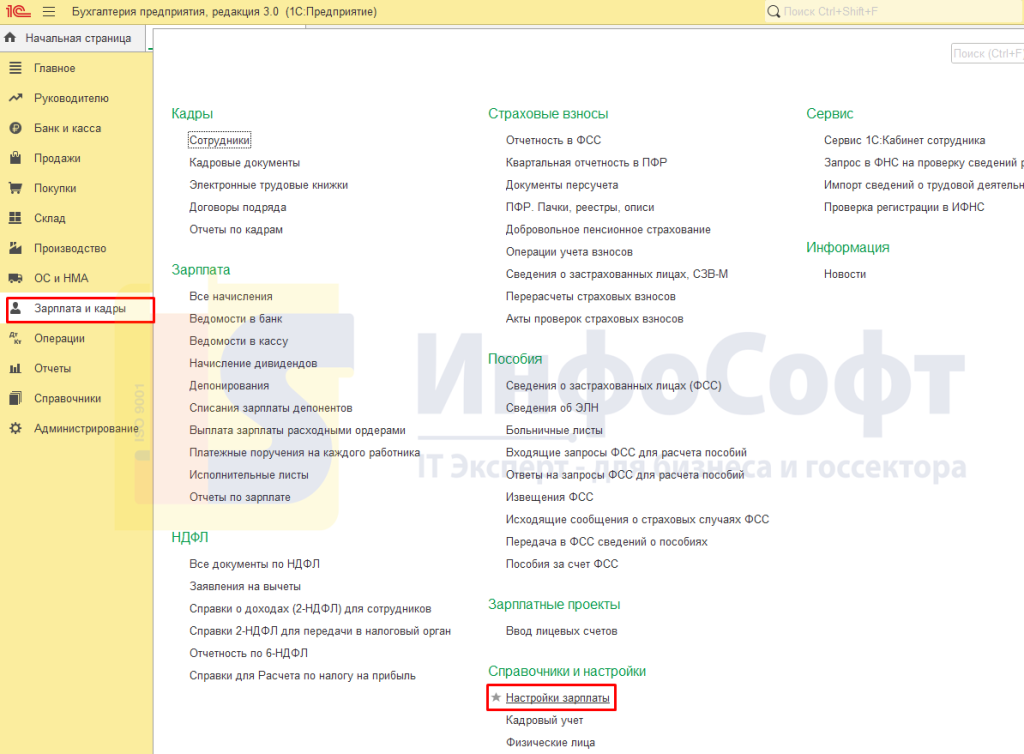

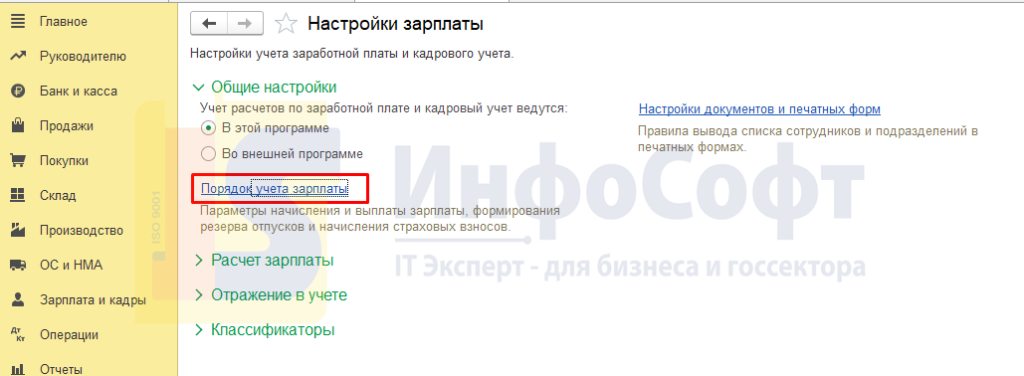

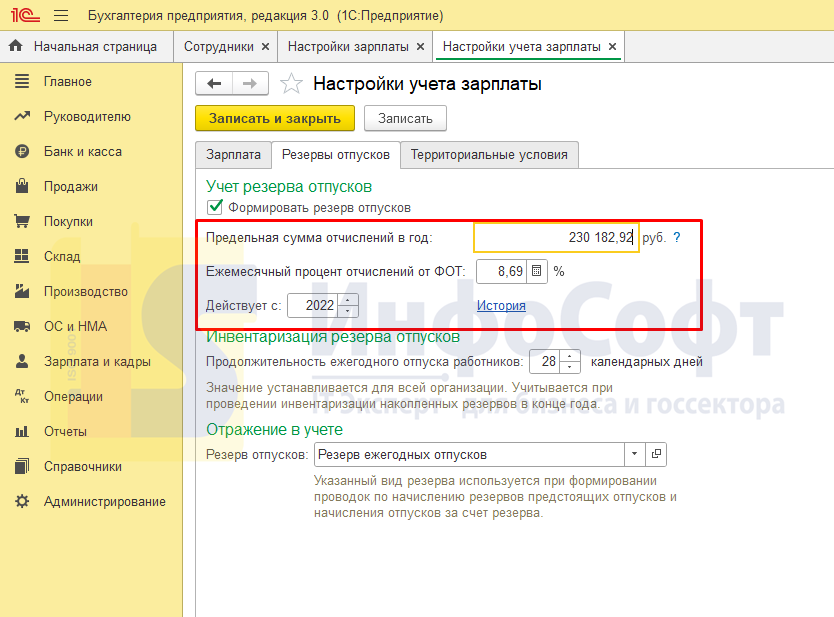

Для включения возможности ведения резервов отпусков в 1С:БП необходимо перейти в раздел «Зарплата и кадры» — «Настройки зарплаты» — «Порядок учета зарплаты» — вкладка «Резервы отпусков»

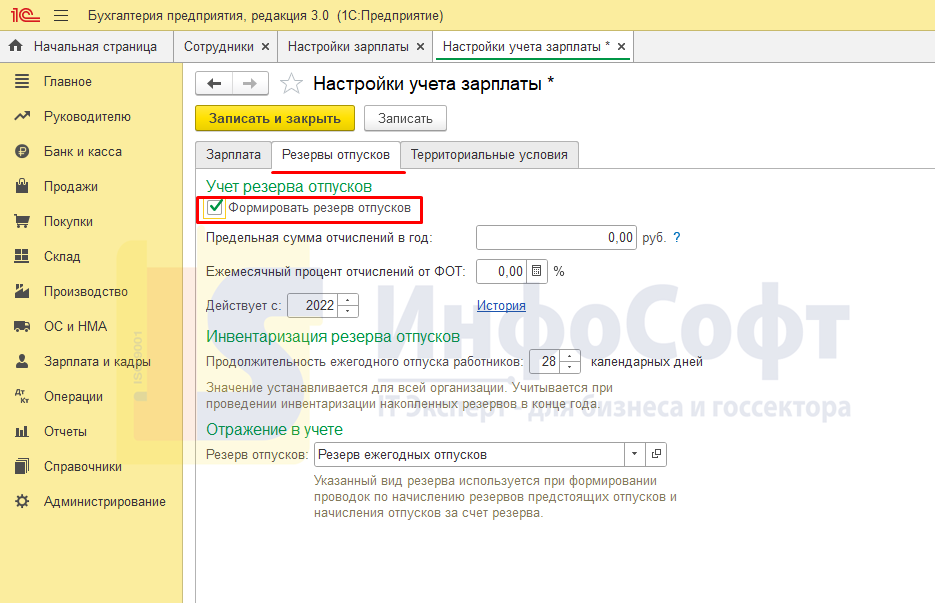

Далее заполнить реквизиты «Предельная сумма отчислений в год», «Ежемесячный процент отчислений от ФОТ» теми данными, которые предварительно рассчитали.

На этом настройка программы завершена.

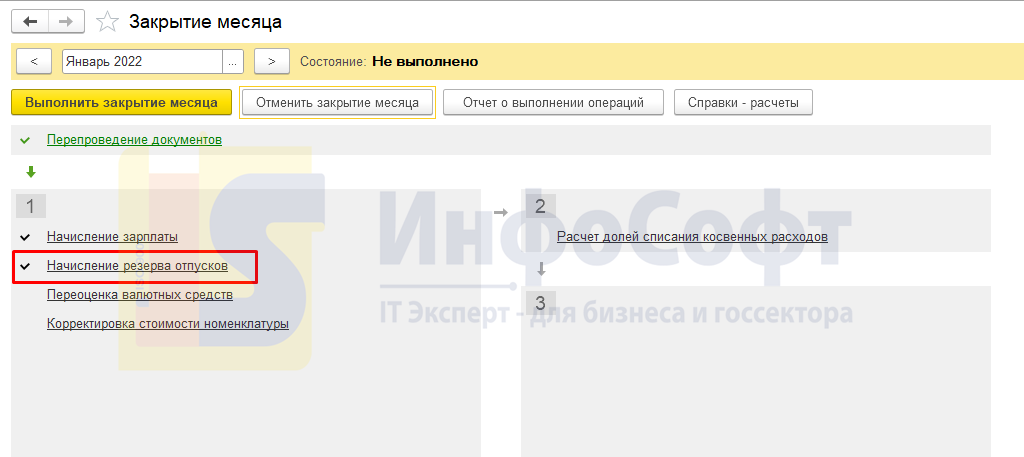

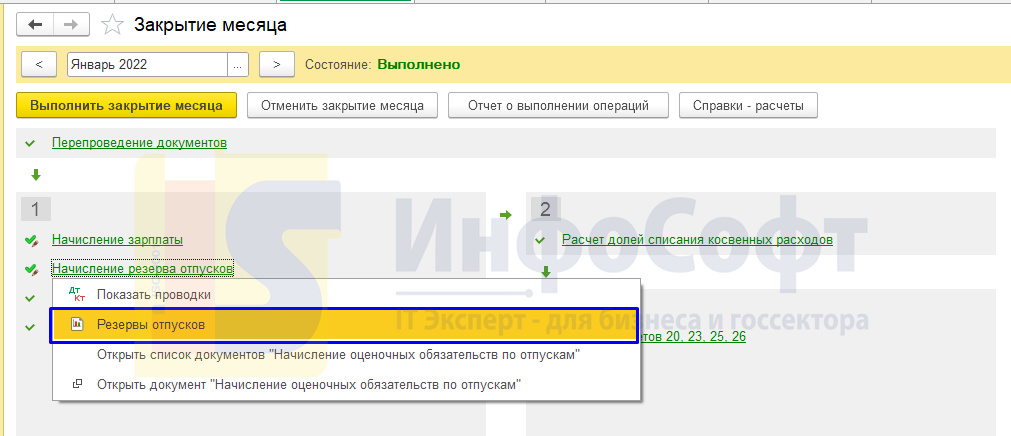

Теперь в списке операций в Закрытии месяца появится новая регламентная операция «Начисление резервов отпусков».

В конце каждого месяца начисление резервов отпусков будет происходит автоматически в процессе закрытия месяца. При этом предварительно должна быть начислена заработная плата и другие начисления за месяц.

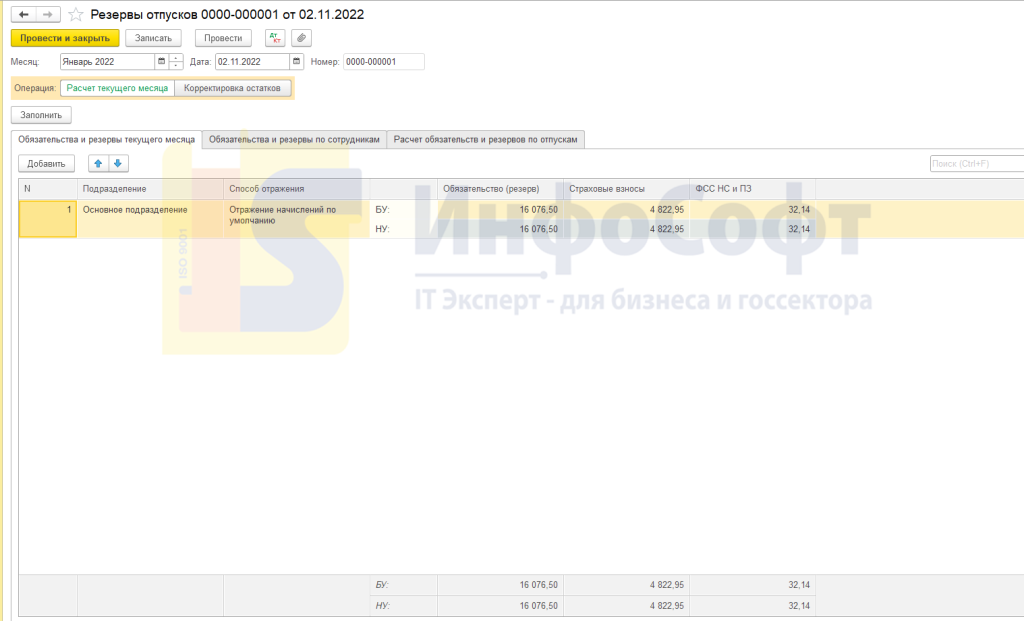

При закрытии месяца будет создан документ «Резервы отпусков», который также можно сформировать вручную в разделе «Зарплата и кадры» — «Резервы отпусков».

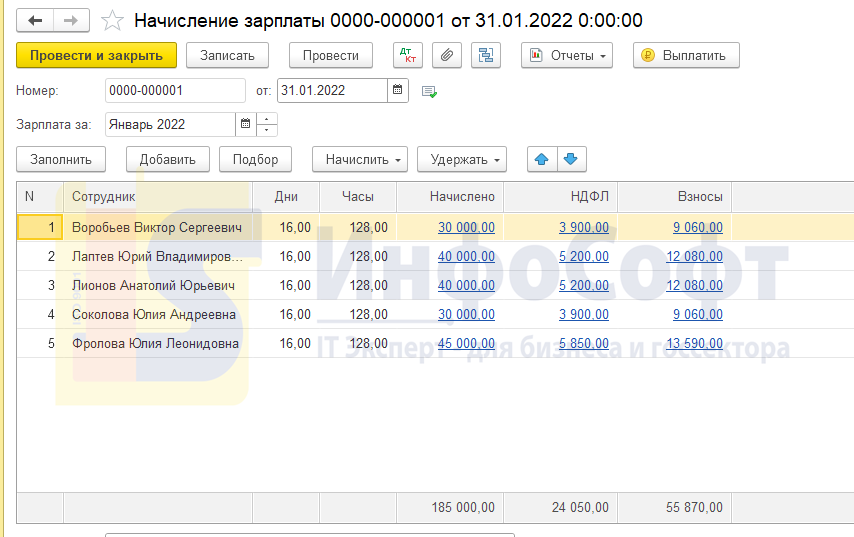

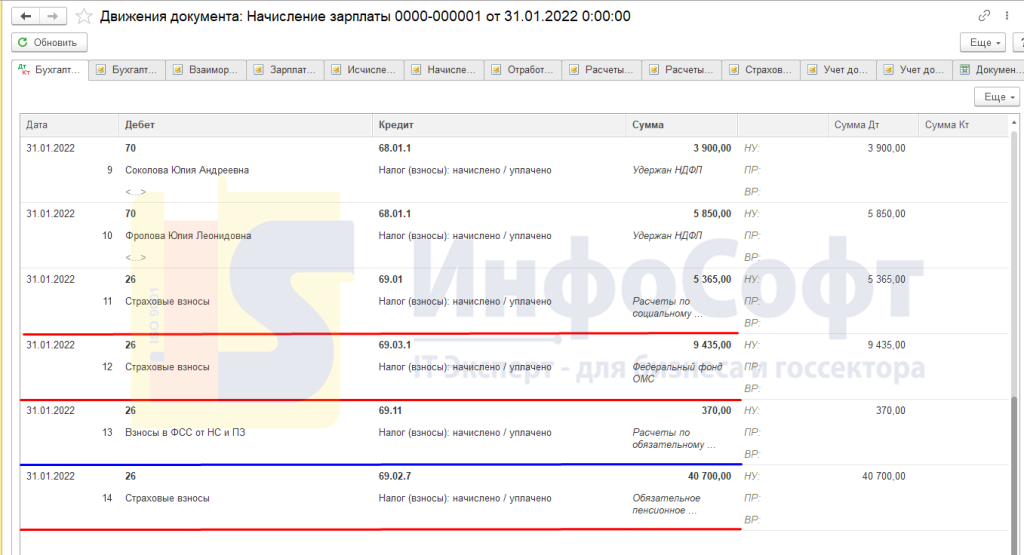

Предположим, что сотрудники организации все отработали полный месяц Январь. Заработная плата будет начислена следующим образом:

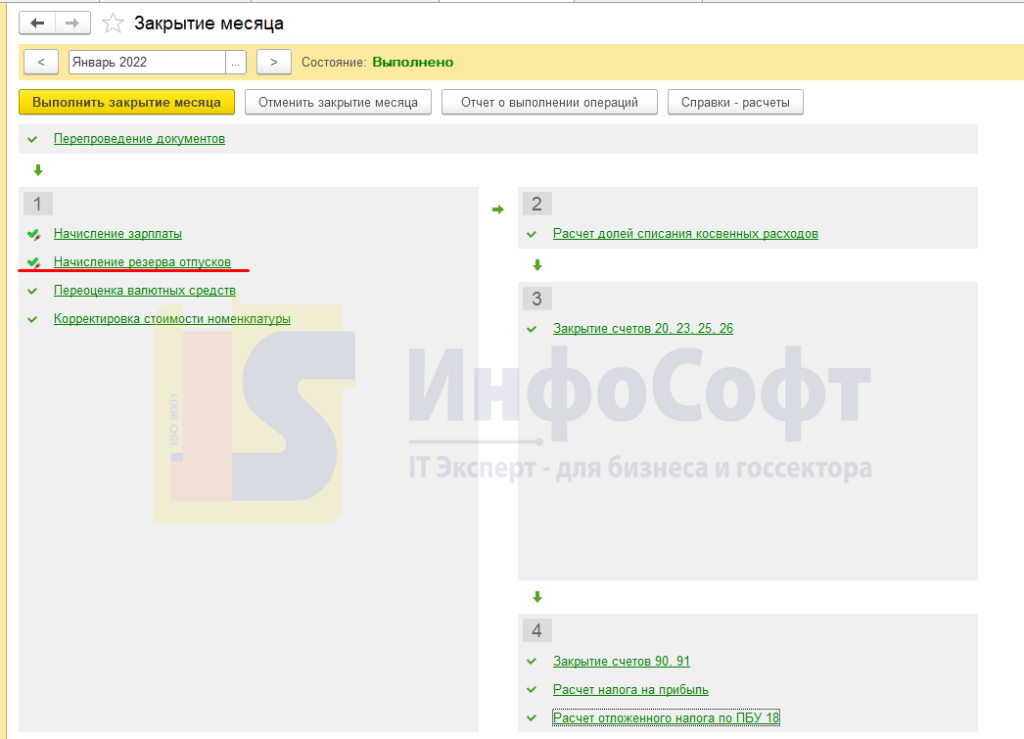

Выполним закрытие месяца Январь в программе:

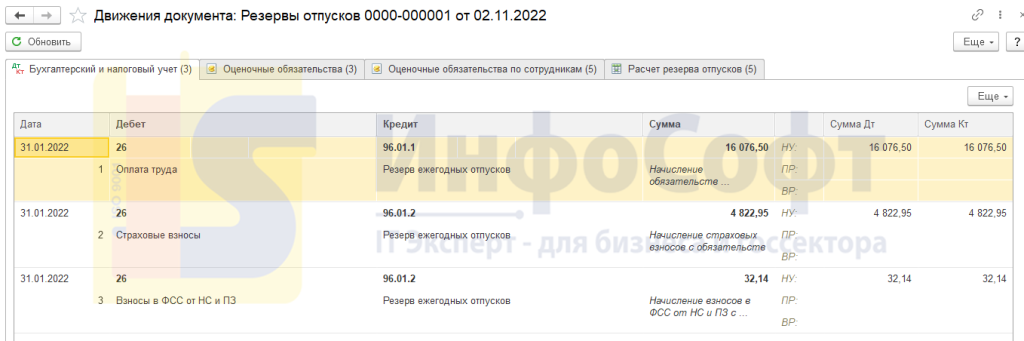

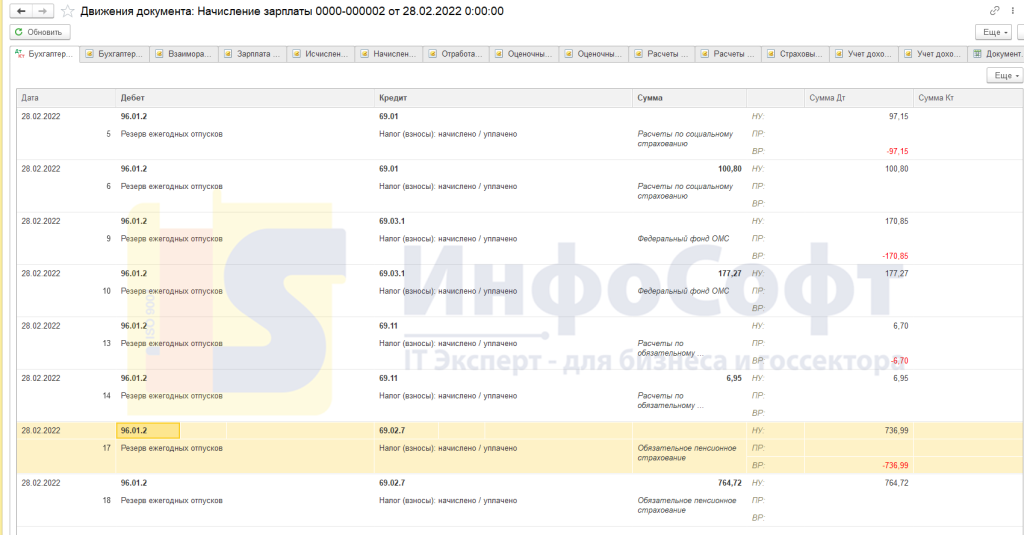

Регламентная операция «Начисление резерва отпусков» сформировала документ «Резервы отпусков». Проводки у документа следующие:

На счете 96.01.1 копиться сумма для оплаты отпускных.

На счете 96.01.2 – сумма для оплаты взносов.

Проверим корректность расчета:

За январь общая сумма начислений составила 185 000 руб.

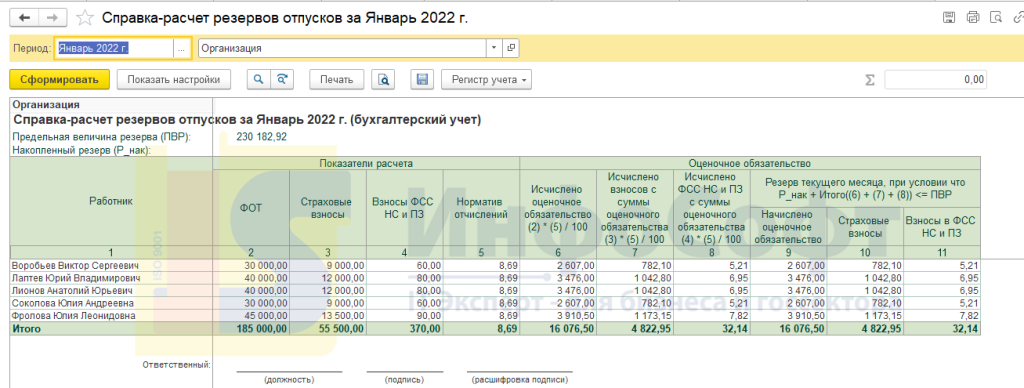

Ежемесячный процент отчислений от ФОТ в настройках программы нами установлен и равен 8,69%

185 000 * 8,69 = 16 076,5 руб.

Аналогично проверим суммы взносов:

370 руб. * 8,69% = 32,153 руб.

(40 700 руб. + 9 435 руб. + 5 365 руб.) * 8,69% = 4 822,95 руб.

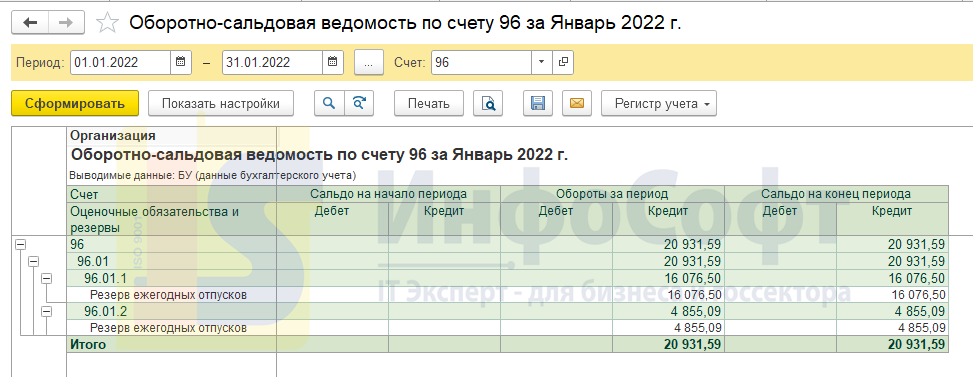

Таким образом, на счете 96 образовалось сальдо:

Для анализа начисленных резервов в разрезе сотрудников можно воспользоваться Справкой –расчетом «Резервы отпусков»

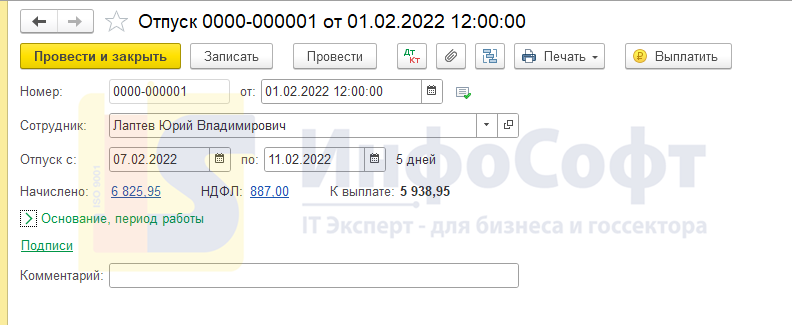

Предположим, что сотрудник Лаптев в феврале уходит в отпуск на 5 дней.

Документ отпуска сделал следующие проводки:

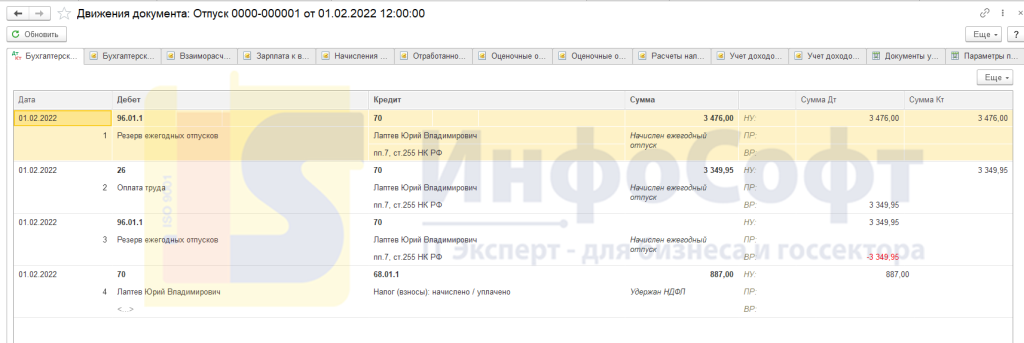

Так как суммы резерва на счете 96.01.1 не хватило, часть отпуска выплачена за счет 26 счета. При этом для целей налогового учета вся сумма списана со счета 96.01.1. Это привело к образованию временных разниц, которые будут скорректированы в результате инвентаризации в конце года.

Документом «Отпуск»

были списаны только суммы отпускных. Страховые взносы будут списаны документом «Начисление зарплаты и взносов» за февраль. Так как сумма отпускных превысила сумму начисленного резерва, страховые взносы так же будут списаны раздельно.

Таким образом, алгоритм начисления и использования резервов отпусков следующий:

-

Рассчитать процент ежемесячных отчислений в резерв;

-

Выполнить настройку в информационной базе;

-

Начислить заработную плату за месяц (может быть начислена автоматически в процессе закрытия месяца);

-

Начислить резерв отпусков (может быть начислен автоматически в процессе закрытия месяца);

-

Создать документ «Отпуск».

Если суммы резерва на счете 96 будет недостаточно, остаток суммы будет списан с затратного счета.

Научитесь находить и исправлять ошибки в налоговом и бухгалтерском учете!

Получите полезные навыки на курсе “1С:Предприятие 8. Использование конфигурации Бухгалтерия предприятия 3.0” и используйте конфигурацию на уровне эксперта.

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

Не заполняется документ «Резервы отпусков» в конфигурации 1С:Зарплата и управление персоналом, ред. 3.1, как исправить ситуацию?

Ответ:

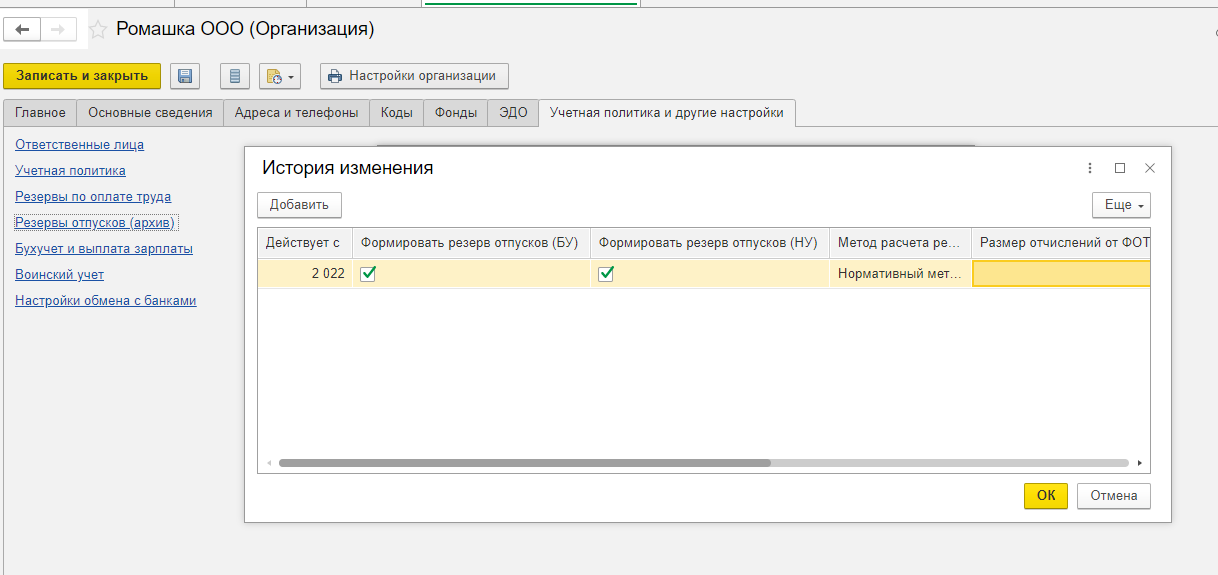

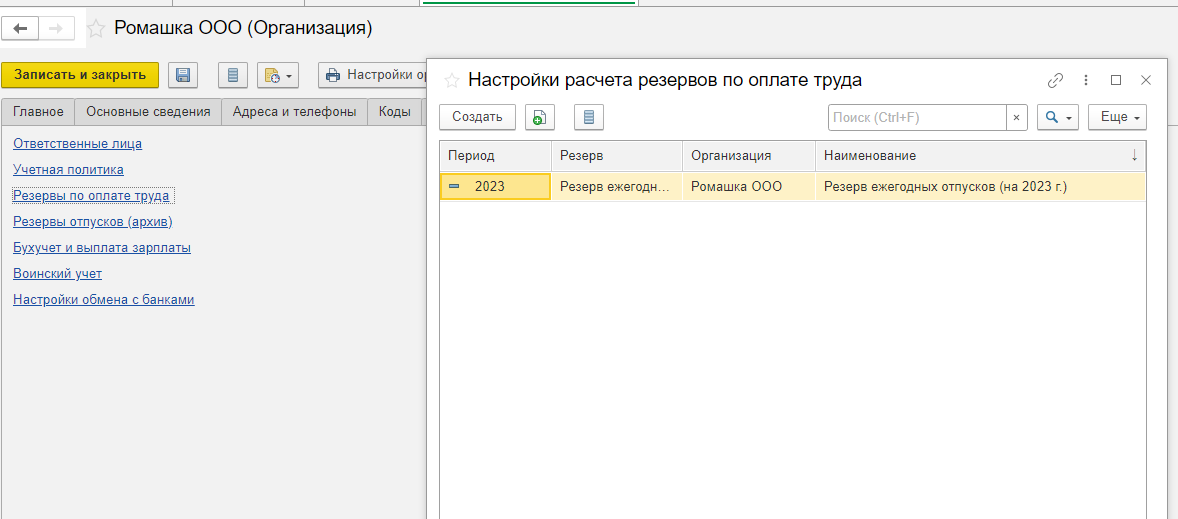

В новых релизах изменены настройки Учетной политики организации по резервам отпусков. До конца 2022 года нужно заполнять прежний документ «Резервы отпусков (архив)». Если он не заполняется, нужно проверить настройки Учетной политики организации (в разделе «Настройки»). Здесь должна быть запись на 2022 год. Для новой настройки «Резервы по оплате труда» будет запись на 2023 год.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Содержание:

1. Проблема с изменением расчета резерва отпусков организации

2. Как внести изменения в расчет резерва на оплату отпусков

1. Проблема с изменением расчета резерва отпусков организации

В начале ведения учета в программе «1С:Бухгалтерия 3.0» мы создаем настройки учетной политики организации. В их числе – настройки учета заработной платы и резервов отпусков в бухгалтерском и налоговом учете.

Но время идет и ничто не вечно, так и способ организации ведения бухгалтерского учета может поменяться. Относительно настройки формирования резерва отпусков почему-то бытует мнение, что в самой программе, не прибегая к помощи специальных обработок, поменять их нельзя. Мнение ошибочное. И если у Вас вдруг возникла необходимость в смене настроек, следуйте нашей инструкции. Все получится!

2. Как внести изменения в расчет резерва на оплату отпусков

1. Заходим в программу «1С:Бухгалтерия 3.0» в пользовательском режиме. Меню Зарплата и кадры – подменю Справочники и настройки – Настройки зарплаты. В открывшейся форме Настройки зарплаты выбираем Порядок учета зарплаты (см. Рис. 1)

Рисунок 1. Настройки зарплаты

2. Двойной щелчок мыши на строке с наименованием нужной нам организации откроет форму Настроек учета зарплаты для редактирования. Должна стоять галочка «Формировать резерв отпусков». Нажимаем ссылку «История» (см. Рис. 2).

Рисунок 2. История учета резерва отпусков

3. В открывшейся форме Настройки расчета резервов отпусков находим строку со старыми настройками по нашей организации, дважды кликаем на нее, открывается одноименная форма для редактирования 1С. Но, к сожалению, в ней нельзя ничего поменять. Что же делать? Находим кнопку «Еще», она активна. А в ней – подпункт меню «Скопировать» (см. Рис. 3), который нам откроет нужную, активную и доступную для редактирования форму 1С настройки расчета резервов отпусков (см. Рис. 4)

Рисунок 3. Архивные настройки расчета резервов отпусков организации

4. Заполняем форму нужными нам данными (см. Рис. 4). Обратите внимание, что настройки расчета отпусков действуют в течение года, поэтому 2 записи за один и тот же год программа создать не даст, выдаст ошибку о дублировании. Галочка «Определять излишки ежемесячно» может ставиться при методе начисления по МСФО. Для нормативного метода она не актуальна.

Рисунок 4. Редактирование формы настроек расчета резервов на оплату отпусков

5. После внесения необходимых настроек, записываем и закрываем форму. В списке настроек 1С расчета резервов отпусков теперь 2 строки (см. Рис. 5)

Рисунок 5. Список настроек расчета резервов отпусков

Теперь со спокойной душой можно по-новому вести учет резервов на оплату отпусков. Вы все самостоятельно настроили! А если остались вопросы, обращайтесь к нашим специалистам по внедрению 1С.

Специалист компании ООО «Кодерлайн»

Александра Недикова.

Файловая ЗУП 3.1.13.220, началось, конечно же, после обновления.

При нажатии «Заполнить» в документе «Резервы отпусков» немного подумает, погрузит, а затем выдаёт такую вот ошибку:

{ОбщийМодуль.ДлительныеОперации.Модуль(648)}: Неверное имя колонки

Технические подробности:

Ошибка выполнения фонового задания ДлительныеОперации.ВыполнитьСКонтекстомКлиента с идентификатором 08bc946f-2c54-4fb2-a402-c0c45bd932f4 по причине

Неверное имя колонки

{ОбщийМодуль.РезервОтпусков.Модуль(1973)}: ТаблицаОстатковСотрудника.Сортировать(«СтатьяФинансирования»);

{ОбщийМодуль.РезервОтпусков.Модуль(1841)}: ДополнитьТаблицуНакопленнымиРезервами(ПараметрыРасчетаОбязательств, СтруктураПараметровРасчета, Регистратор);

{ОбщийМодуль.РезервОтпусков.Модуль(1580)}: ВычислитьСуммыРезервовТекущегоМесяца(ПараметрыРасчетаОбязательств, СтруктураПараметровРасчета, Реквизиты, Регистратор);

{ОбщийМодуль.РезервОтпусков.Модуль(1776)}: СобратьДанныеДляНачислениеРезерваОтпусков(ДокументОбъект.Ссылка, ДокументОбъект.Организация, ДокументОбъект.ПериодРегистрации,

{Документ.НачислениеОценочныхОбязательствПоОтпускам.МодульМенеджера(144)}: РезервОтпусков.ЗаполнитьДокументНачислениеОценочныхОбязательствПоОтпускам(ЭтотОбъект);

{(1)}:Документы.НачислениеОценочныхОбязательствПоОтпускам.ЗаполнитьНачислениеОценочныхОбязательствПоОтпускам(Параметры[0],Параметры[1])

{ОбщийМодуль.ОбщегоНазначения.Модуль(4883)}: Выполнить ИмяМетода + «(» + ПараметрыСтрока + «)»;

{ОбщийМодуль.ДлительныеОперации.Модуль(1026)}: ОбщегоНазначения.ВыполнитьМетодКонфигурации(ИмяПроцедуры, ПараметрыВызова);

{ОбщийМодуль.ДлительныеОперации.Модуль(1016)}: ВызватьПроцедуру(ВсеПараметры.ИмяПроцедуры, ВсеПараметры.ПараметрыПроцедуры);

по причине:

Неверное имя колонки

См. также журнал регистрации.

ВызватьИсключение ТекстОшибки;

Если вдруг кто-то сталкивался или просто понимает в чём дело, подскажите пожалуйста в чём может быть трабла.

12.08.2015

В программах «1С:Зарплата и управление персоналом 8» (начиная с версии 3.0.22) «1С:Бухгалтерия 8» (с версии 3.0.39) поддерживается возможность формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и резервов предстоящих расходов на оплату отпусков в налоговом учете. О методиках расчета, которые применяются в программах, необходимых настройках, причинах возникновения и способах отражения разниц между бухгалтерским и налоговым учетом, читайте в этой статье.

Содержание

- Оценочные обязательства по оплате отпусков в бухучете

- Резервы предстоящих расходов на оплату отпусков в налоговом учете

- Учет расходов на оплату отпусков в программе «1С:Зарплата и управление персоналом 8» ред. 3.0

- Новые виды операций для учета оценочных обязательств, резервов и отпусков

- Документ «Начисление оценочных обязательств по отпускам»

- Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Оценочные обязательства по оплате отпусков в бухучете

Начиная с 1 января 2011 года формировать оценочные обязательства по оплате отпусков в бухучете должны все организации. Такая обязанность появилась в связи с вступлением в силу Положения по бухгалтерскому учёту «Оценочные обязательства, условные обязательства и условные активы», утверждённого Приказом Минфина России от 13.12.2010 № 167н (ПБУ 8/2010). Исключение составляют организации, имеющие право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Такие предприятия формируют оценочные обязательства по отпускам в добровольном порядке.

Цель создания любого оценочного обязательства — реальное отражение в бухгалтерской отчетности организации ее финансового состояния. Иначе говоря, участникам (акционерам) общества на отчетную дату должна быть представлена информация о том, что у организации имеются обязательства перед ее работниками по оплате предстоящих отпусков и обязательства перед внебюджетными фондами по страховым взносам, которые будут начислены на эту сумму отпускных.

Несмотря на то, что оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов», с 1 января 2011 года в бухгалтерском учете понятие «резервы на предстоящую оплату отпусков работникам» уже не применяется. Связано это с отменой п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 № 34н. Таким образом, перед бухгалтером больше не ставится цель равномерного включения предстоящих расходов (в том числе и на предстоящую оплату отпусков) в издержки производства или обращения отчетного периода.

Обратите внимание! В ПБУ 8/2010 обязательства по оплате предстоящих отпусков, в том числе компенсаций за неиспользованные отпуска, не перечислены среди оценочных обязательств. Однако, все условия пункта 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, одновременно соблюдаются:

- во-первых, у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно ТК РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (болезнь, увольнение работника или другие причины переноса отпуска);

- во-вторых, размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить;

- в-третьих, выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации.

Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010). Такой порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого организация может воспользоваться Методическими рекомендациями МР-1-КпТ от 09.09.2011 «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям.

Возможные проводки по оценочным обязательствам приведены в таб. 1.

Таблица 1. Операции по признанию и начислению в бухучете оценочных обязательств по отпускам

|

Содержание операции |

Проводка |

|

Признание оценочных обязательств |

Дебет 20 (23, 26, 44, 91, 08) Кредит 96 |

|

Начисление отпускных с учетом страховых взносов за счет оценочных обязательств |

Дебет 96 Кредит 70, 69. |

|

Начисление отпускных с учетом страховых, если накопленной суммы оценочных обязательств недостаточно на оплату отпусков |

Дебет 20 (23, 26, 44, 91, 08) Кредит 70, 69. |

|

Списание остатков оценочных обязательств, если организация приняла решение со следующего года не формировать оценочные обязательства по отпускам (имея такое право) |

Дебет 96 Кредит 91 |

|

Остаток (избыточность) оценочных обязательств на конец отчетного периода учитывается при расчете оценочного обязательства на следующую отчетную дату |

Счет 96 не закрывается, поскольку обязательство по предоставлению отпусков работникам не прекращается на последнее число отчетного периода |

Резервы предстоящих расходов на оплату отпусков в налоговом учете

Для целей налогообложения прибыли применяется термин «Резервы предстоящих расходов на оплату отпусков». Целью создания этого вида резерва в налоговом учете является постепенное и равномерное списание расходов на оплату отпусков работников. Формирование резерва по отпускам является правом налогоплательщика, а не обязанностью, поэтому создавать его можно по желанию. Необходимо иметь в виду, что в случае применения кассового метода резерв предстоящих расходов на оплату отпусков создавать нельзя, а суммы отпускных признаются расходами только в момент их выплаты работникам (пп. 1 п. 3 ст. 273 НК РФ).

Порядок создания и использования резерва на оплату отпусков регламентирует статья 324.1 НК РФ. На основании пункта 1 этой статьи налогоплательщики, решившие формировать резерв на оплату отпусков, в учетной политике для целей налогообложения должны отразить:

- способ резервирования (предполагаемую сумму расходов на оплату труда с учетом страховых взносов на обязательное социальное страхование за год);

- предельную сумму отчислений в резерв (предполагаемую годовую сумму расходов на отпуск с учетом страховых взносов);

- ежемесячный процент отчислений в резерв, который определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отразить размер ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов.

Если резерв создан, то в состав расходов на оплату труда каждый месяц включаются не фактически начисленные отпускные, а сумма отчислений в резерв, рассчитанная на основании сметы.

Обратите внимание, что компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва (письмо Минфина России от 03.05.2012 № 03-03-06/4/29).

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). Для проведения инвентаризации резерва предстоящих расходов на оплату отпусков работникам необходимо уточнить следующие показатели:

- количество дней неиспользованного отпуска;

- среднедневную сумму расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

- обязательные отчисления страховых взносов.

Сумма начисленного в текущем году резерва, которая соответствует величине расходов на оплату неиспользованных отпусков, представляет собой остаток резерва, который можно перенести на следующий год.

При инвентаризации резерва в конце календарного года могут выявиться неиспользованные суммы резерва, которые представляют собой разницу между суммой начисленного резерва и суммой фактических расходов на оплату использованных в течение года отпусков (с учетом страховых взносов) и расходов на предстоящую оплату не использованных в текущем году отпусков (с учетом страховых взносов).

Неиспользованные суммы резерва надо учесть в составе внереализационных доходов текущего налогового периода.

Если же организация в следующем году не будет создавать резерв на оплату предстоящих отпусков, то в состав внереализационных доходов текущего налогового периода надо включить всю сумму фактического остатка резерва.

Если по результатам инвентаризации окажется, что фактические расходы на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва, то образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года (п. п. 7, 16 ст. 255 НК РФ, п. 3 ст. 324.1 НК РФ).

Таким образом, правила статьи 324.1 и требования ПБУ 8/2010 отличаются существенно. И даже если учетной политикой организации установлено, что в отношении предстоящих отпусков порядок определения величины оценочных обязательств аналогичен порядку расчета резервов в налоговом учете (так называемый нормативный метод), бухгалтер должен быть готов к тому, что суммы оценочных обязательств и суммы отчислений в резерв будут различаться. В этом случае у организации может возникнуть необходимость применять нормы Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как формируются оценочные обязательства и резервы по отпускам в программах «1С:Зарплата и управление персоналом 8» редакции 3.0 и «1С:Бухгалтерия 8» редакции 3.0.

Несмотря на то, что термин «резервы на предстоящую оплату отпусков работникам» в законодательстве применяется исключительно в отношении налогообложения прибыли, в программах «1С:Предприятия» он традиционно используется для целей как налогового, так и бухгалтерского учета.

Учет расходов на оплату отпусков в программе «1С:Зарплата и управление персоналом 8» ред. 3.0

В программе «1С:Зарплата и управление персоналом 8» редакция 3.0, начиная с версии 3.0.22, предусмотрена возможность формировать:

- оценочные обязательства по отпускам в бухгалтерском учете, используя на выбор Нормативный метод или Метод обязательств (МСФО);

- резервы отпусков в налоговом учете Нормативным методом.

Механизм учета оценочных обязательств (резервов) отпусков в программе «1С:Зарплата и управление персоналом 8» редакции 3.0 включается в меню Настройка — Реквизиты организации на закладке Учетная политика и другие настройки (рис. 1).

")

Резервы на оплату отпусков обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухгалтерской учет (п. 3 ПБУ 8/2010, ст.4, ст. 5 ФЗ от 06.12.2011 № 402-ФЗ).

Существует 2 метода формирования оценочных обязательств:

-

Нормативный;

-

Метод обязательств (МСФО).

При нормативном методе оценочное обязательство рассчитывается как произведение ФОТ сотрудника на процент ежемесячных отчислений, который рассчитывается бухгалтером самостоятельно.

При методе обязательств (МСФО) сумма резерва рассчитывается как разница между суммой всех причитающихся сотруднику отпускных на текущий месяц (в том числе за расчетный) и суммы резерва, начисленного за прошлый месяц за вычетом начисленных отпускных:

Резерв (МСФО) = Ртм – Рпм, где:

Ртм – это сумма всех причитающихся сотруднику отпускных на данный момент.

Ртм = Средний заработок * кол-во дней отпуска.

Рпм – это сумма резерва, начисленная за прошлый месяц, за вычетом фактически начисленных сумм отпускных.

Рассмотрим пример ведения резервов отпусков в программе 1С:Бухгалтерия предприятия 3.0.

В 1С:БП, в отличии от 1С:ЗУП, предусмотрено автоматическое ведение резервов отпусков только нормативным методом.

Пример: в организации работают 5 сотрудников

Для настройка автоматического начисление резерва отпусков необходимо рассчитать процент отчислений в резерв в месяц. Рассмотрим расчет поэтапно:

1. Каждый сотрудник имеет право на 28 календарных дней отпуска. Предполагается, что за год будет выплачена сумма отпускных равная:

Сумма ФОТ в год / 12 (кол-во месяцев в году) /29.3 (среднее кол-во дней в месяце) * 28 (кол-во дней отпуска)

2 220 000 /12 /29,3 * 28 = 176 791,8 руб.

2. С суммы отпускных необходимо уплатить взносы (ОМС, ОПС и на страхование на случай временной нетрудоспособности) в размере 30%

176 791,8 * 30% = 53 037,54 руб.

3. Взносы на обязательное страхование от несчастных случаев в размере 0,2% с суммы отпускных

176 791,8 * 0,2% = 353,58 руб.

4. Рассчитаем предельную сумму отчислений в резерв как сумму первых трех пунктов. Это максимальная сумма резерва, которая может быть в организации по текущему штату сотрудников

176 791,8 + 53 037,54 + 353,58 = 230 182,92 руб.

5. Сумма расходов на оплату труда за год рассчитывается как ФОТ в месяц * 11 месяцев (так как 1 месяц сотрудники находятся в отпуске)

185 000 * 11 = 2 035 000 руб.

6. Сумма взносов (ОМС, ОПС и на страхование на случай временной нетрудоспособности) в размере 30% с расходов на оплату труда

2 035 000 * 30% = 610 500 руб.

7. Сумма взносов на обязательное страхование от несчастных случаев в размере 0,2% с расходов на оплату труда

2 035 000 * 0,2% = 4 070 руб.

8. Общая сумма расходов на оплату труда (п. 5 + п. 6 + п. 7)

2 035 000 + 610 500 + 4 070 = 2 649 570 руб.

9. Процент ежемесячных отчислений в резерв ((п. 4 / п. 8)*100):

(230 182,92 / 2 649 570) * 100 = 8,69%

Таким образом, согласно текущей штатной расстановке, за год мы потратим 2 649 570 руб. на оплату труда и взносы. Для оплаты отпускных и взносов нашим сотрудникам понадобиться 230 182,92 руб. Для того чтобы за год накопить получившуюся сумму отпускных, нам необходимо ежемесячно «откладывать» 8,69% в качестве резерва отпусков на счет 96 от суммы начисленной заработной платы.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Перейдем к настройкам программы

Для включения возможности ведения резервов отпусков в 1С:БП необходимо перейти в раздел «Зарплата и кадры» — «Настройки зарплаты» — «Порядок учета зарплаты» — вкладка «Резервы отпусков»

Далее заполнить реквизиты «Предельная сумма отчислений в год», «Ежемесячный процент отчислений от ФОТ» теми данными, которые предварительно рассчитали.

На этом настройка программы завершена.

Теперь в списке операций в Закрытии месяца появится новая регламентная операция «Начисление резервов отпусков».

В конце каждого месяца начисление резервов отпусков будет происходит автоматически в процессе закрытия месяца. При этом предварительно должна быть начислена заработная плата и другие начисления за месяц.

При закрытии месяца будет создан документ «Резервы отпусков», который также можно сформировать вручную в разделе «Зарплата и кадры» — «Резервы отпусков».

Предположим, что сотрудники организации все отработали полный месяц Январь. Заработная плата будет начислена следующим образом:

Выполним закрытие месяца Январь в программе:

Регламентная операция «Начисление резерва отпусков» сформировала документ «Резервы отпусков». Проводки у документа следующие:

На счете 96.01.1 копиться сумма для оплаты отпускных.

На счете 96.01.2 – сумма для оплаты взносов.

Проверим корректность расчета:

За январь общая сумма начислений составила 185 000 руб.

Ежемесячный процент отчислений от ФОТ в настройках программы нами установлен и равен 8,69%

185 000 * 8,69 = 16 076,5 руб.

Аналогично проверим суммы взносов:

370 руб. * 8,69% = 32,153 руб.

(40 700 руб. + 9 435 руб. + 5 365 руб.) * 8,69% = 4 822,95 руб.

Таким образом, на счете 96 образовалось сальдо:

Для анализа начисленных резервов в разрезе сотрудников можно воспользоваться Справкой –расчетом «Резервы отпусков»

Предположим, что сотрудник Лаптев в феврале уходит в отпуск на 5 дней.

Документ отпуска сделал следующие проводки:

Так как суммы резерва на счете 96.01.1 не хватило, часть отпуска выплачена за счет 26 счета. При этом для целей налогового учета вся сумма списана со счета 96.01.1. Это привело к образованию временных разниц, которые будут скорректированы в результате инвентаризации в конце года.

Документом «Отпуск»

были списаны только суммы отпускных. Страховые взносы будут списаны документом «Начисление зарплаты и взносов» за февраль. Так как сумма отпускных превысила сумму начисленного резерва, страховые взносы так же будут списаны раздельно.

Таким образом, алгоритм начисления и использования резервов отпусков следующий:

-

Рассчитать процент ежемесячных отчислений в резерв;

-

Выполнить настройку в информационной базе;

-

Начислить заработную плату за месяц (может быть начислена автоматически в процессе закрытия месяца);

-

Начислить резерв отпусков (может быть начислен автоматически в процессе закрытия месяца);

-

Создать документ «Отпуск».

Если суммы резерва на счете 96 будет недостаточно, остаток суммы будет списан с затратного счета.

Научитесь находить и исправлять ошибки в налоговом и бухгалтерском учете!

Получите полезные навыки на курсе “1С:Предприятие 8. Использование конфигурации Бухгалтерия предприятия 3.0” и используйте конфигурацию на уровне эксперта.

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

Не заполняется документ «Резервы отпусков» в конфигурации 1С:Зарплата и управление персоналом, ред. 3.1, как исправить ситуацию?

Ответ:

В новых релизах изменены настройки Учетной политики организации по резервам отпусков. До конца 2022 года нужно заполнять прежний документ «Резервы отпусков (архив)». Если он не заполняется, нужно проверить настройки Учетной политики организации (в разделе «Настройки»). Здесь должна быть запись на 2022 год. Для новой настройки «Резервы по оплате труда» будет запись на 2023 год.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Содержание:

1. Проблема с изменением расчета резерва отпусков организации

2. Как внести изменения в расчет резерва на оплату отпусков

1. Проблема с изменением расчета резерва отпусков организации

В начале ведения учета в программе «1С:Бухгалтерия 3.0» мы создаем настройки учетной политики организации. В их числе – настройки учета заработной платы и резервов отпусков в бухгалтерском и налоговом учете.

Но время идет и ничто не вечно, так и способ организации ведения бухгалтерского учета может поменяться. Относительно настройки формирования резерва отпусков почему-то бытует мнение, что в самой программе, не прибегая к помощи специальных обработок, поменять их нельзя. Мнение ошибочное. И если у Вас вдруг возникла необходимость в смене настроек, следуйте нашей инструкции. Все получится!

2. Как внести изменения в расчет резерва на оплату отпусков

1. Заходим в программу «1С:Бухгалтерия 3.0» в пользовательском режиме. Меню Зарплата и кадры – подменю Справочники и настройки – Настройки зарплаты. В открывшейся форме Настройки зарплаты выбираем Порядок учета зарплаты (см. Рис. 1)

Рисунок 1. Настройки зарплаты

2. Двойной щелчок мыши на строке с наименованием нужной нам организации откроет форму Настроек учета зарплаты для редактирования. Должна стоять галочка «Формировать резерв отпусков». Нажимаем ссылку «История» (см. Рис. 2).

Рисунок 2. История учета резерва отпусков

3. В открывшейся форме Настройки расчета резервов отпусков находим строку со старыми настройками по нашей организации, дважды кликаем на нее, открывается одноименная форма для редактирования 1С. Но, к сожалению, в ней нельзя ничего поменять. Что же делать? Находим кнопку «Еще», она активна. А в ней – подпункт меню «Скопировать» (см. Рис. 3), который нам откроет нужную, активную и доступную для редактирования форму 1С настройки расчета резервов отпусков (см. Рис. 4)

Рисунок 3. Архивные настройки расчета резервов отпусков организации

4. Заполняем форму нужными нам данными (см. Рис. 4). Обратите внимание, что настройки расчета отпусков действуют в течение года, поэтому 2 записи за один и тот же год программа создать не даст, выдаст ошибку о дублировании. Галочка «Определять излишки ежемесячно» может ставиться при методе начисления по МСФО. Для нормативного метода она не актуальна.

Рисунок 4. Редактирование формы настроек расчета резервов на оплату отпусков

5. После внесения необходимых настроек, записываем и закрываем форму. В списке настроек 1С расчета резервов отпусков теперь 2 строки (см. Рис. 5)

Рисунок 5. Список настроек расчета резервов отпусков

Теперь со спокойной душой можно по-новому вести учет резервов на оплату отпусков. Вы все самостоятельно настроили! А если остались вопросы, обращайтесь к нашим специалистам по внедрению 1С.

Специалист компании ООО «Кодерлайн»

Александра Недикова.

Файловая ЗУП 3.1.13.220, началось, конечно же, после обновления.

При нажатии «Заполнить» в документе «Резервы отпусков» немного подумает, погрузит, а затем выдаёт такую вот ошибку:

{ОбщийМодуль.ДлительныеОперации.Модуль(648)}: Неверное имя колонки

Технические подробности:

Ошибка выполнения фонового задания ДлительныеОперации.ВыполнитьСКонтекстомКлиента с идентификатором 08bc946f-2c54-4fb2-a402-c0c45bd932f4 по причине

Неверное имя колонки

{ОбщийМодуль.РезервОтпусков.Модуль(1973)}: ТаблицаОстатковСотрудника.Сортировать(«СтатьяФинансирования»);

{ОбщийМодуль.РезервОтпусков.Модуль(1841)}: ДополнитьТаблицуНакопленнымиРезервами(ПараметрыРасчетаОбязательств, СтруктураПараметровРасчета, Регистратор);

{ОбщийМодуль.РезервОтпусков.Модуль(1580)}: ВычислитьСуммыРезервовТекущегоМесяца(ПараметрыРасчетаОбязательств, СтруктураПараметровРасчета, Реквизиты, Регистратор);

{ОбщийМодуль.РезервОтпусков.Модуль(1776)}: СобратьДанныеДляНачислениеРезерваОтпусков(ДокументОбъект.Ссылка, ДокументОбъект.Организация, ДокументОбъект.ПериодРегистрации,

{Документ.НачислениеОценочныхОбязательствПоОтпускам.МодульМенеджера(144)}: РезервОтпусков.ЗаполнитьДокументНачислениеОценочныхОбязательствПоОтпускам(ЭтотОбъект);

{(1)}:Документы.НачислениеОценочныхОбязательствПоОтпускам.ЗаполнитьНачислениеОценочныхОбязательствПоОтпускам(Параметры[0],Параметры[1])

{ОбщийМодуль.ОбщегоНазначения.Модуль(4883)}: Выполнить ИмяМетода + «(» + ПараметрыСтрока + «)»;

{ОбщийМодуль.ДлительныеОперации.Модуль(1026)}: ОбщегоНазначения.ВыполнитьМетодКонфигурации(ИмяПроцедуры, ПараметрыВызова);

{ОбщийМодуль.ДлительныеОперации.Модуль(1016)}: ВызватьПроцедуру(ВсеПараметры.ИмяПроцедуры, ВсеПараметры.ПараметрыПроцедуры);

по причине:

Неверное имя колонки

См. также журнал регистрации.

ВызватьИсключение ТекстОшибки;

Если вдруг кто-то сталкивался или просто понимает в чём дело, подскажите пожалуйста в чём может быть трабла.

12.08.2015

В программах «1С:Зарплата и управление персоналом 8» (начиная с версии 3.0.22) «1С:Бухгалтерия 8» (с версии 3.0.39) поддерживается возможность формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и резервов предстоящих расходов на оплату отпусков в налоговом учете. О методиках расчета, которые применяются в программах, необходимых настройках, причинах возникновения и способах отражения разниц между бухгалтерским и налоговым учетом, читайте в этой статье.

Содержание

- Оценочные обязательства по оплате отпусков в бухучете

- Резервы предстоящих расходов на оплату отпусков в налоговом учете

- Учет расходов на оплату отпусков в программе «1С:Зарплата и управление персоналом 8» ред. 3.0

- Новые виды операций для учета оценочных обязательств, резервов и отпусков

- Документ «Начисление оценочных обязательств по отпускам»

- Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Оценочные обязательства по оплате отпусков в бухучете

Начиная с 1 января 2011 года формировать оценочные обязательства по оплате отпусков в бухучете должны все организации. Такая обязанность появилась в связи с вступлением в силу Положения по бухгалтерскому учёту «Оценочные обязательства, условные обязательства и условные активы», утверждённого Приказом Минфина России от 13.12.2010 № 167н (ПБУ 8/2010). Исключение составляют организации, имеющие право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Такие предприятия формируют оценочные обязательства по отпускам в добровольном порядке.

Цель создания любого оценочного обязательства — реальное отражение в бухгалтерской отчетности организации ее финансового состояния. Иначе говоря, участникам (акционерам) общества на отчетную дату должна быть представлена информация о том, что у организации имеются обязательства перед ее работниками по оплате предстоящих отпусков и обязательства перед внебюджетными фондами по страховым взносам, которые будут начислены на эту сумму отпускных.

Несмотря на то, что оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов», с 1 января 2011 года в бухгалтерском учете понятие «резервы на предстоящую оплату отпусков работникам» уже не применяется. Связано это с отменой п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 № 34н. Таким образом, перед бухгалтером больше не ставится цель равномерного включения предстоящих расходов (в том числе и на предстоящую оплату отпусков) в издержки производства или обращения отчетного периода.

Обратите внимание! В ПБУ 8/2010 обязательства по оплате предстоящих отпусков, в том числе компенсаций за неиспользованные отпуска, не перечислены среди оценочных обязательств. Однако, все условия пункта 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, одновременно соблюдаются:

- во-первых, у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно ТК РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (болезнь, увольнение работника или другие причины переноса отпуска);

- во-вторых, размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить;

- в-третьих, выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации.

Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010). Такой порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого организация может воспользоваться Методическими рекомендациями МР-1-КпТ от 09.09.2011 «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям.

Возможные проводки по оценочным обязательствам приведены в таб. 1.

Таблица 1. Операции по признанию и начислению в бухучете оценочных обязательств по отпускам

|

Содержание операции |

Проводка |

|

Признание оценочных обязательств |

Дебет 20 (23, 26, 44, 91, 08) Кредит 96 |

|

Начисление отпускных с учетом страховых взносов за счет оценочных обязательств |

Дебет 96 Кредит 70, 69. |

|

Начисление отпускных с учетом страховых, если накопленной суммы оценочных обязательств недостаточно на оплату отпусков |

Дебет 20 (23, 26, 44, 91, 08) Кредит 70, 69. |

|

Списание остатков оценочных обязательств, если организация приняла решение со следующего года не формировать оценочные обязательства по отпускам (имея такое право) |

Дебет 96 Кредит 91 |

|

Остаток (избыточность) оценочных обязательств на конец отчетного периода учитывается при расчете оценочного обязательства на следующую отчетную дату |

Счет 96 не закрывается, поскольку обязательство по предоставлению отпусков работникам не прекращается на последнее число отчетного периода |

Резервы предстоящих расходов на оплату отпусков в налоговом учете

Для целей налогообложения прибыли применяется термин «Резервы предстоящих расходов на оплату отпусков». Целью создания этого вида резерва в налоговом учете является постепенное и равномерное списание расходов на оплату отпусков работников. Формирование резерва по отпускам является правом налогоплательщика, а не обязанностью, поэтому создавать его можно по желанию. Необходимо иметь в виду, что в случае применения кассового метода резерв предстоящих расходов на оплату отпусков создавать нельзя, а суммы отпускных признаются расходами только в момент их выплаты работникам (пп. 1 п. 3 ст. 273 НК РФ).

Порядок создания и использования резерва на оплату отпусков регламентирует статья 324.1 НК РФ. На основании пункта 1 этой статьи налогоплательщики, решившие формировать резерв на оплату отпусков, в учетной политике для целей налогообложения должны отразить:

- способ резервирования (предполагаемую сумму расходов на оплату труда с учетом страховых взносов на обязательное социальное страхование за год);

- предельную сумму отчислений в резерв (предполагаемую годовую сумму расходов на отпуск с учетом страховых взносов);

- ежемесячный процент отчислений в резерв, который определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отразить размер ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов.

Если резерв создан, то в состав расходов на оплату труда каждый месяц включаются не фактически начисленные отпускные, а сумма отчислений в резерв, рассчитанная на основании сметы.

Обратите внимание, что компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва (письмо Минфина России от 03.05.2012 № 03-03-06/4/29).

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). Для проведения инвентаризации резерва предстоящих расходов на оплату отпусков работникам необходимо уточнить следующие показатели:

- количество дней неиспользованного отпуска;

- среднедневную сумму расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

- обязательные отчисления страховых взносов.

Сумма начисленного в текущем году резерва, которая соответствует величине расходов на оплату неиспользованных отпусков, представляет собой остаток резерва, который можно перенести на следующий год.

При инвентаризации резерва в конце календарного года могут выявиться неиспользованные суммы резерва, которые представляют собой разницу между суммой начисленного резерва и суммой фактических расходов на оплату использованных в течение года отпусков (с учетом страховых взносов) и расходов на предстоящую оплату не использованных в текущем году отпусков (с учетом страховых взносов).

Неиспользованные суммы резерва надо учесть в составе внереализационных доходов текущего налогового периода.

Если же организация в следующем году не будет создавать резерв на оплату предстоящих отпусков, то в состав внереализационных доходов текущего налогового периода надо включить всю сумму фактического остатка резерва.

Если по результатам инвентаризации окажется, что фактические расходы на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва, то образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года (п. п. 7, 16 ст. 255 НК РФ, п. 3 ст. 324.1 НК РФ).

Таким образом, правила статьи 324.1 и требования ПБУ 8/2010 отличаются существенно. И даже если учетной политикой организации установлено, что в отношении предстоящих отпусков порядок определения величины оценочных обязательств аналогичен порядку расчета резервов в налоговом учете (так называемый нормативный метод), бухгалтер должен быть готов к тому, что суммы оценочных обязательств и суммы отчислений в резерв будут различаться. В этом случае у организации может возникнуть необходимость применять нормы Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как формируются оценочные обязательства и резервы по отпускам в программах «1С:Зарплата и управление персоналом 8» редакции 3.0 и «1С:Бухгалтерия 8» редакции 3.0.

Несмотря на то, что термин «резервы на предстоящую оплату отпусков работникам» в законодательстве применяется исключительно в отношении налогообложения прибыли, в программах «1С:Предприятия» он традиционно используется для целей как налогового, так и бухгалтерского учета.

Учет расходов на оплату отпусков в программе «1С:Зарплата и управление персоналом 8» ред. 3.0

В программе «1С:Зарплата и управление персоналом 8» редакция 3.0, начиная с версии 3.0.22, предусмотрена возможность формировать:

- оценочные обязательства по отпускам в бухгалтерском учете, используя на выбор Нормативный метод или Метод обязательств (МСФО);

- резервы отпусков в налоговом учете Нормативным методом.

Механизм учета оценочных обязательств (резервов) отпусков в программе «1С:Зарплата и управление персоналом 8» редакции 3.0 включается в меню Настройка — Реквизиты организации на закладке Учетная политика и другие настройки (рис. 1).

Рис. 1. Настройка формирования оценочных обязательств (резервов)

В настройках учетной политики организации по оценочным обязательствам нужно выбрать один из методов: нормативный или метод обязательств. При расчете нормативным методом указываются Ежемесячный процент отчислений от ФОТ и Предельная сумма отчислений в год, рассчитанные согласно смете, утвержденной в локальном акте организации.

Если Нормативный метод применяется и в бухгалтерском и в налоговом учете, то в программе предусмотрено, что величины, используемые в расчете (Ежемесячный процент отчислений от ФОТ, Предельная сумма отчислений в год) совпадают для обоих учетов.

При включенном механизме учета оценочных обязательств (резервов) отпусков в разделе Зарплата становится доступен документ Начисление оценочных обязательств по отпускам (рис. 2).

Рис. 2. Документ «Начисление оценочных обязательств по отпускам»

Создание этого документа следует за Расчетом зарплаты за месяц и Отражением зарплаты в бухучете. В документе Начисление оценочных обязательств по отпускам обязательства (резервы) заполняются автоматически исходя из сумм начислений, взносов и выплат за счет обязательств текущего месяца, рассчитанных в документах Расчет зарплаты и Отражение зарплаты в бухучете.

Новые виды операций для учета оценочных обязательств, резервов и отпусков

В документ Отражение зарплаты в бухучете для дальнейшего формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды автоматических операций:

- ежегодный отпуск за счет оценочных обязательств — для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

- ежегодный отпуск — для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- компенсация ежегодного отпуска за счет оценочных обязательств — для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

- компенсация ежегодного отпуска — для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат.

Если резервы формируются и в налоговом учете, то их суммы могут отличаться от сумм, отраженных в бухгалтерском учете. В этом случае отпуск может отражаться также по видам операций:

- ежегодный отпуск за счет оценочных обязательств и резервов — для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

- ежегодный отпуск за счет резервов — для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

В налоговом учете компенсация ежегодного отпуска за счет резерва не отражается.

Документ «Начисление оценочных обязательств по отпускам»

В документе Начисление оценочных обязательств по отпускам обязательства (резервы) на закладке Оценочные обязательства текущего месяца заполняются итоговые сводные данные для передачи в бухгалтерскую программу в разрезе подразделений и способов отражения.

В бухгалтерскую программу передаются следующие показатели:

- Сумма резерва — это оценочные обязательства по отпускам в бухгалтерском учете;

- Сумма резерва страховых взносов — это оценочные обязательства по страховым взносам, начисляемым на сумму отпускных в бухгалтерском учете;

- Сумма резерва ФСС НС и ПЗ резерва — это оценочные обязательства по взносам, начисляемым на сумму отпускных в ФСС НС и ПЗ в бухгалтерском учете;

- Сумма резерва (НУ) — резерв отпусков в налоговом учете;

- Сумма резерва страховых взносов (НУ) — резерв страховых взносов, начисляемых на сумму отпускных в налоговом учете;

- Сумма резерва ФСС НС и ПЗ (НУ) — резерв, начисляемых на сумму отпускных в ФСС НС и ПЗ в налоговом учете.

На закладке Оценочные обязательства (по сотрудникам) отображаются эти же данные в разрезе сотрудников. Эту информацию можно использовать для контроля итоговых сумм.

Закладка Расчет оценочных обязательств по отпускам содержит данные, исходя из которых в документе произведен расчет обязательств. Состав используемых при расчете данных зависит от того, какая методика выбрана. Для расчета применяются по два дополнительных показателя: исчислено и накоплено, соответствующих каждому из перечисленных выше показателей.

Расчет оценочных обязательств в бухгалтерском учете по методу обязательств (МСФО)

1. Показатель Сумма резерва за месяц (Р) рассчитывается как разность показателей Суммы резерва (исчислено) (И) и Суммы резерва (накоплено) (Н):

Р = И — Н

Суммы резерва (исчислено) (И) — это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за расчетный месяц.

Показатель (И) рассчитывается как произведение среднего заработка (СЗ) на количество оставшихся дней отпуска (Д):

И = Д x СЗ (сумма резерва получается равной сумме компенсации отпуска при увольнении сотрудника в последний день месяца).

Сумма резерва (накоплено) (Н) рассчитывается по предыдущему месяцу и равна разнице Суммы резерва (исчислено) прошлого месяца (Ипм) и суммы фактически начисленных отпускных (От):

Н = Ипм — От

2. Обязательства по оплате страховых взносов Сумма резерва страховых взносов (Рсв) рассчитываются процентом от оценочного обязательства Суммы резерва:

Рсв = Р x Тсв,

где: Тсв — текущая ставка страховых взносов суммарно в фонды ПФР, ФСС, ФФОМС.

Текущая ставка страховых взносов (Тсв) определяется как отношение взносов сотрудника в эти фонды, начисленных в этом месяце в документе Расчет зарплаты (ФактСв), к фактическим начислениям, составляющим ФОТ оценочного обязательства (ФактФот):

Тсв = (ФактСв / ФактФот) x 100 %

3. Сумма резерва ФСС НС и ПЗ (Рнс) рассчитывается аналогично процентом (Тнс) от ранее сформированного оценочного обязательства Сумма резерва:

Рнс = Р x Тнс,

где: Тнс — текущая ставка страховых взносов в ФСС НС и ПЗ

Текущая ставка страховых взносов в ФСС НС и ПЗ (Тнс) — отношение взносов в ФСС НС и ПЗ сотрудника, начисленных в этом месяце в документе Расчет зарплаты (ФактНс), к фактическим начислениям, составляющим ФОТ оценочного обязательства (ФактФот):

Тнс = (ФактНс / ФактФот) x 100 %

Нормативный метод расчета оценочных обязательств в бухгалтерском учете

При нормативном методе оценочное обязательство (резерв в налоговом учете) рассчитывается как произведение заработка (который бы вошел в расчет среднего при расчете отпуска) с учетом страховых взносов, и Ежемесячного процента отчислений от ФОТ.

Пример

В ООО «Современные Технологии» с 01 января 2015 года работают два сотрудника: Любавин П.П. и Краснова Р.З. с окладами: 25 000 руб. и 30 000 руб. соответственно. На основании заявления сотрудника Красновой Р.З. ей был предоставлен отпуск с 13 по 15 апреля.

Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете — нормативным методом.

В апреле 2015 года документом Отпуск сотруднику Красновой Р.З. начислено отпускных (От) 3 071,67 руб. за 3 дня из расчета среднего заработка 1 023,89 руб.

В соответствии с ТК РФ за каждый отработанный месяц к остатку отпуска добавляется 2,33(3) дня (28 дней / 12 месяцев).

За период с 01.01.15 по 30.04.15 у Красновой Р.З. накоплено 9,33 дней отпуска.

В документе Отражение зарплаты в бухучете за апрель 2015 года на закладках Начисленная зарплата и взносы и Выплата отпусков за счет оценочных обязательств сформирован вид операции Ежегодный отпуск за счет оценочных обязательств и резервов (рис. 3).

Рис. 3. Документ «Отражение зарплаты в бухучете»

Сумма этой операции равна сумме начисленных отпускных.

Для облегчения восприятия в таблице 2 собраны показатели расчета оценочных обязательств сотрудника Красновой Р.З. из закладки Расчет оценочных обязательств по отпускам документов Начисление оценочных обязательств по отпускам за период с января по июнь.

Таблица 2. Расчет оценочных обязательств по отпускам Красновой Р.З. (январь — июнь)

|

Показатели, применяемые при расчете оценочных обязательств |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Средний заработок (для расчета резерва) |

1 023,89 |

1 023,89 |

1 023,89 |

1 014,34 |

1 016,29 |

1 017,58 |

|

Остаток дней отпуска (для расчета резерва) |

2,33 |

4,67 |

7 |

6,33 |

8,67 |

11 |

|

Сумма отпускных |

0 |

0 |

3 071,67 |

0 |

0 |

|

|

Резерв отпусков (исчислено) = Остаток дней отпуска * Средний заработок |

2 385,66 |

4 781,57 |

7 167,23 = 7 * 1 023,89 |

6 420,77 |

8 811,23 |

11 193,38 |

|

Резерв отпусков (исчислено) прошлого месяца |

2 385,66 |

4 781,57 |

7 167,2 |

6 420,77 = 6,33 * 1 014,34 |

8 811,23 |

|

|

Резерв отпусков (накоплено) = Резерв отпусков (исчислено) прошлого месяца — сумма отпускных |

2 385,66 |

4 781,57 |

4 095,56 |

6 420,77 |

8 811,23 |

|

|

Резерв отпусков месяца = Резерв отпусков (исчислено) — Резерв отпусков (накоплено) |

2 385,66 |

2 395,91 |

2 385,66 |

2 325,21 |

2 390,46 = 8 811,23 — 6 420,77 |

2 382,15 |

В таблице 3 собраны показатели расчета резервов отпусков сотрудника Красновой Р.З. с закладки Расчет оценочных обязательств по отпускам документов Начисление оценочных обязательств по отпускам за период с января по июнь.

Таблица 3. Расчет резервов отпусков Красновой Р.З. (январь — июнь)

|

Показатели, применяемые при расчете резервов отпусков |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

ФОТ Краснова Р.З. |

30 000 |

30 000 |

30 000 |

25 909,09 |

30 000 |

30 000 |

|

Резерв отпусков (НУ) |

2 400 = 30 000 * 8% |

2 400 = 30 000 * 8% |

2 400 = 30 000 * 8% |

2 072,73 = 25 909,09 * 8% |

2 400 = 30 000 * 8% |

2 400 = 30 000 * 8% |

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Начиная с версии 3.0.39 программы «1С:Бухгалтерия 8» ред. 3.0 в план счетов бухгалтерского учета, включенный в конфигурацию, внесены изменения. К счету 96 «Резервы предстоящих расходов» добавлены субсчета для организации учета оценочных обязательств по оплате предстоящих отпусков расходов по вознаграждениям работников:

- счет 96.01 «Оценочные обязательства по вознаграждениям работникам» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам и страховым взносам, начисленным на суммы этих вознаграждений;

- счет 96.01.1 «Оценочные обязательства по вознаграждениям» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам;

- счет 96.01.2 «Оценочные обязательства по страховым взносам» -предназначен для обобщения информации об оценочных обязательствах по страховым взносам, начисленным на суммы вознаграждений работникам;

- счет 96.09 «Резервы предстоящих расходов прочие» — предназначен для обобщения информации о прочих оценочных обязательствах.

Для использования возможности автоматического формирования оценочных обязательств (резервов) в «1С:Бухгалтерии 8» (ред. 3 0) достаточно установить флаг Формировать резерв отпусков в форме настроек учета зарплаты (рис. 4).

Рис. 4. Настройки учета зарплаты

При синхронизации данных с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) в «1С:Бухгалтерии 8» (ред. 3.0) автоматически создаются документы вида:

- Отражение зарплаты в бухучете (доступны в разделе Зарплата и кадры). После проведения документов данного вида формируются проводки по начислению зарплаты и других выплат работникам, страховых взносов, НДФЛ, а также проводки по начислению отпускных и страховых взносов с отпускных за счет оценочных обязательств в бухгалтерском учете и за счет резервов в налоговом учете;

- Начисление оценочных обязательств по отпускам (доступны из обработки Закрытие месяца). После проведения документов данного вида формируются проводки по начислению оценочных обязательств и резервов по отпускам с учетом начисленных страховых взносов.

На рис. 5 представлен документ программы Отражение зарплаты в бухучете за апрель 2015 года. Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладка Выплата отпусков за счет оценочных обязательств не отображается.

Рис. 5. Документ «Отражение зарплаты в бухучете»

Поскольку начисленная сумма отпускных за апрель не превышает сформированную на этот момент сумму оценочных обязательств и сумму резервов, то разниц между данными бухгалтерского и налогового учета не возникает (рис. 6).

") Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

На рис. 7 представлен документ Начисление оценочных обязательств по отпускам за апрель 2015 года. Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладки Оценочные обязательства (по сотрудникам) и Расчет оценочных обязательств по отпускам не отображаются.

Рис. 7. Документ «Начисление оценочных обязательств по отпускам»

Поскольку методика расчета оценочных обязательств и резервов отличается, то ежемесячно возникают вычитаемые (рис.  или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

Рис. 8. Проводки по начислению оценочных обязательств и резервов

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий