Рассказываем способ обхода ошибки при отправке статистической формы учета перемещения товаров.

Резиденты Российской Федерации, осуществляющие взаимную торговлю с государствами-членами Таможенного союза в рамках ЕАЭС, обязаны представлять в Федеральную таможенную службу (ФТС) отчет Статистическая форма учета перемещения товаров во взаимной торговле Российской Федерации с государствами — членами Таможенного союза (утв. постановлением Правительства РФ от 29.01.2011 № 40). Под взаимной торговлей понимается, как отгрузка товаров в страны ЕАЭС, так и получение товаров из этих стран.

Начиная с версии 3.0.35 в программе 1С Бухгалтерия 8 появилась возможность выгрузки в ФТС регламентированного отчета Статистическая форма учета перемещения товаров а начиная с версии 3.0.41.61 у абонентов 1С-Отчетности появилась возможность напрямую отправить в ФТС регламентированного отчета.

Чтобы воспользоваться данной возможностью, нужно подключить направление ФТС в настройках 1С-Отчетности и зарегистрироваться на портале Федеральной таможенной службы.

Статистическая форма учета перемещения товаров заполняется вручную, в случае отгрузки товаров в страны ЕАЭС. Если форму необходимо заполнить при поступлении товаров из стран ЕАЭС, то это можно сделать на основании документа Заявление о ввозе товаров. (Узнать больше про НДС при импорте товаров из ЕАЭС и как правильно в 1С:Бухгалтерия 8 отражать такие операции, можно узнать в нашей статье перейдя по ссылке).

Для этого используется ссылка Сдать в ФТС в форме документа.

Перед отправкой отчета в ФТС, рекомендуется выполнить его проверку на правильность и полноту заполненных данных. Для этого нажмите кнопку Проверка и выберите пункт Проверить в интернете. Указанная проверка выполняется на сервере оператора ЭДО.

В случае, если вы загружаете файл на портал Таможенной службы, также рекомендуется выполнить проверку. Для этого нажмите кнопку Проверка и выберите пункт Проверить выгрузку. Указанная проверка проверит файл на форматно-логический контроль.

Согласитесь, это намного облегчает нашу с вами работу! За эту возможность хочется поблагодарить разработчиков 1С!

Ошибка при отправке статистической формы учета перемещения товаров

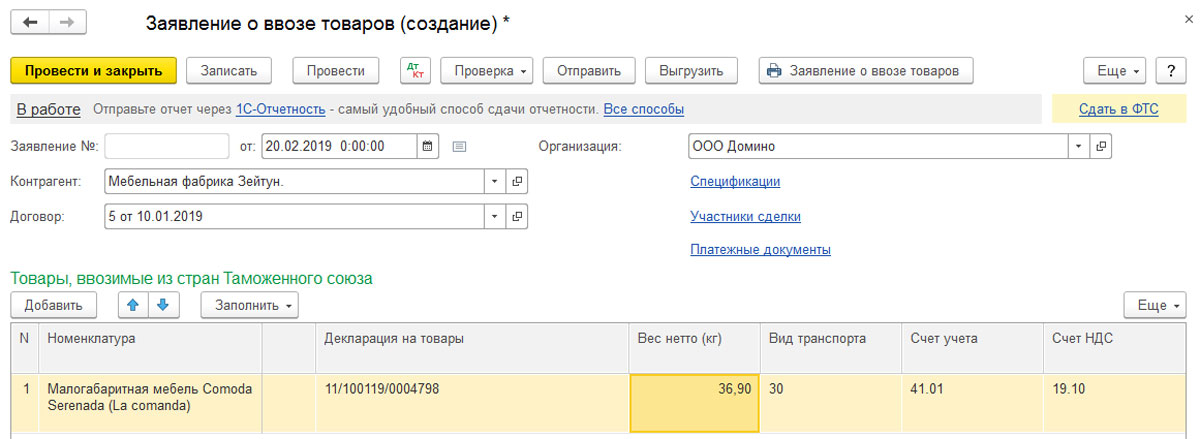

Есть номенклатура с кодами ТНВЭД, по которым надо указывать обязательно количество и единицу измерения, а есть такие коды ТНВЭД, по которым не нужно. В документе Заявление о ввозе товаров для каждой строчки заполнена единица измерения и количество, что необходимо для сдачи отчета Заявление о ввозе товаров и уплате косвенных налогов. Но при сдаче статистической формы возникают проблемы. Ошибка при отправке статистической формы учета перемещения товаров

Когда мы отправляем из 1С:Бухгалтерия 8 статистическую форму, у нас для всех номенклатур независимо от ТНВЭД стоит и количество и единица измерения, и для некоторых позиций товаров может возникать следующая ошибка:

Для выбранного кода ТНВЭД единица измерения не указывается. Перевыберите Код товара (гр. 11) либо очистите единицу измерения щелчком мыши на поле Ед. изм. графы 18. (StaticFormTypeGoodsInfo0SupplementaryQuantity)

Графа 18 это Дополнительные единицы, где проставляется количество и единица измерения, но должна заполняться эта графа не для всех ТНВЭД.

Получается при таком заполнении невозможно отправить статистическую форму учета перемещения товаров из 1С.

Как обойти ошибку?

Для этого необходимо зайти в документ Заявление о ввозе товаров, нажать Еще — Изменить форму.

Найти табличную часть Товары ввозимые из стран Таможенного союза и включить вывод в таблицу документа заявления поле Единица.

После этого в документе Заявление о ввозе товаров появляется нужное нам поле

Чтобы обойти ошибку при отправке статистической формы, нужно в табличной части документа Заявление о ввозе товаров очистить единицу измерения у проблемных позиций. И после этого повторить отправку/выгрузку статистической формы учета перемещения товаров.

Разработчики 1С знают про данную проблему, но, к сожалению, нет нормативных документов, в которых указан регламентированный перечень кодов ТНВЭД, для которых обязательно указывать единицу измерения и для которых этого делать не нужно, вследствие этого возникла такая проблема.

Конечно, мы ждем скорейшего урегулирования этого вопроса от разработчиков 1С и органов Таможенной службы. А пока, пользуемся нашим способом обхода ошибки. Надеюсь, что наша статья будет вам полезна. Желаем вам удачной отчетной компании!

В своей деятельности множество торговых организаций поставляют товары из других стран, поэтому им необходимо позаботится как о своевременной уплате налогов и таможенных платежей, так и о подаче соответствующей налоговой отчетности. Обязательным условием, связанным с импортом товаров из стран ЕАЭС*, является уплата НДС и оформление заявления о ввозе товара.

*ЕАЭС – международная экономическая организация созданная Россией, Белоруссией, Казахстаном, Арменией, Киргизией.

ЕАЭС и уплата косвенных налогов

Организация-импортер товара должна заполнить заявление, которое фиксируется в налоговой службе страны-импортера. Его цель – подтверждение факта импорта товара и вычета НДС за ввоз. Это дает возможность экспортеру применять НДС по ставке 0%. От правильности заполнения заявления зависит величина налогов, подлежащих уплате в бюджет.

В целях учета НДС, начисляемого при ввозе, в программе «1С:Бухгалтерия 3.0», начиная с релиза 3.0.35, реализована возможность оформить документ «Заявление о ввозе товаров». Рассмотрим необходимые настройки программы и порядок его заполнения.

Настройки программы

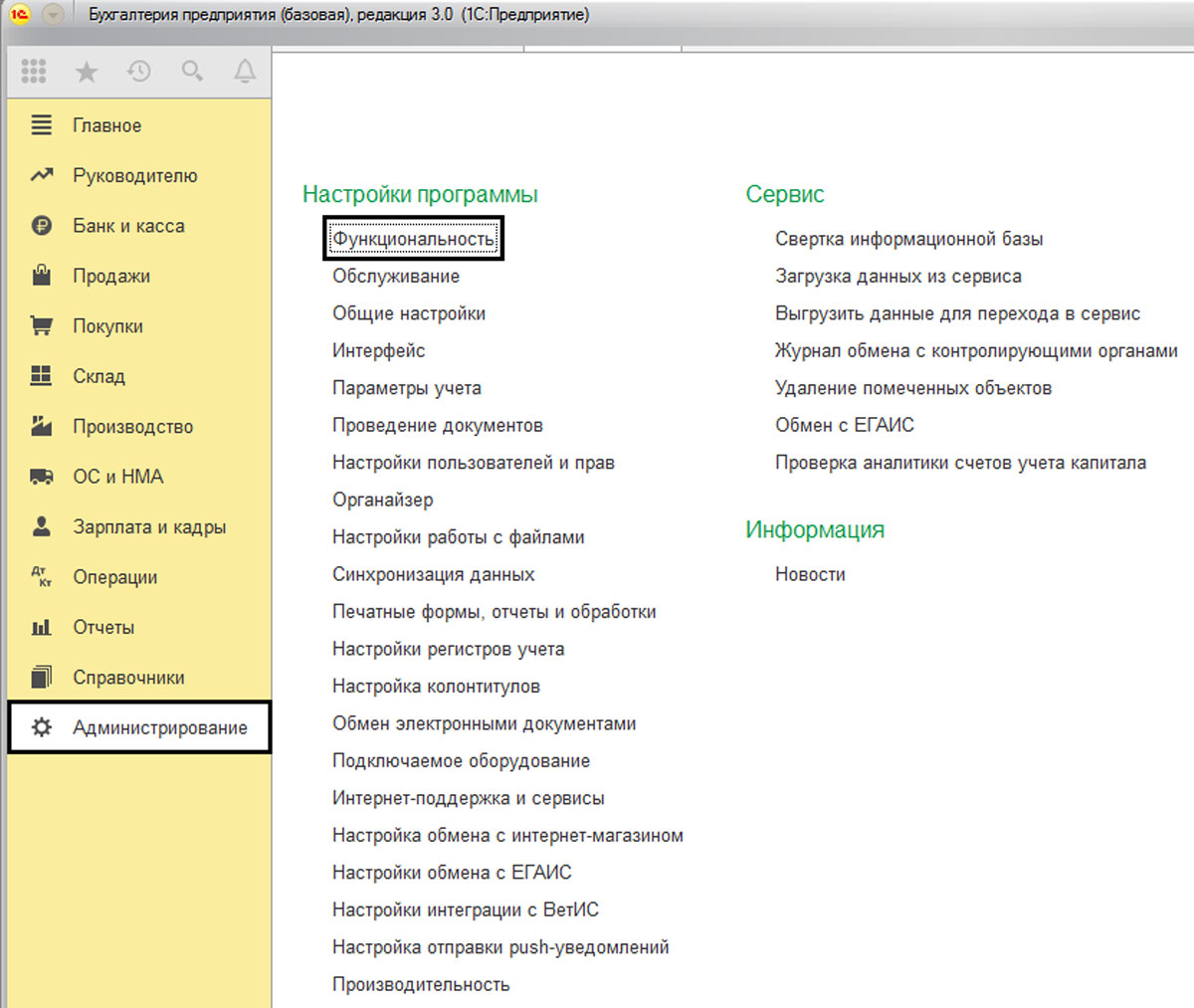

Для включения возможности вести учет импортных товаров перейдем в пункт меню «Функциональность» раздела «Администрирование-Настройки программы».

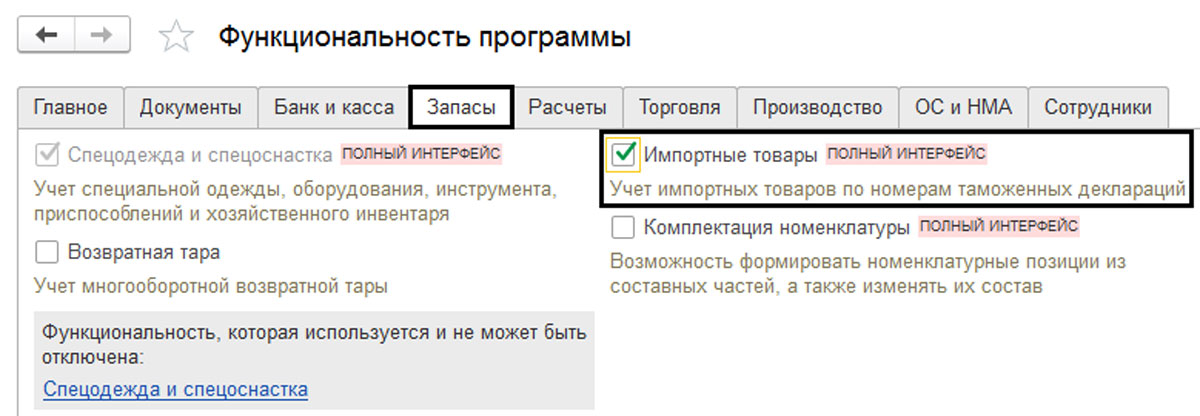

На вкладке «Запасы» установим галочку «Импортные товары».

В результате включения функционала в разделе Покупок появятся документы, касающиеся импортного товара. Обращаем внимание, что включив данный функционал и начав его использовать, в дальнейшем его нельзя будет уже отключить.

Оформление поступления импортного товара

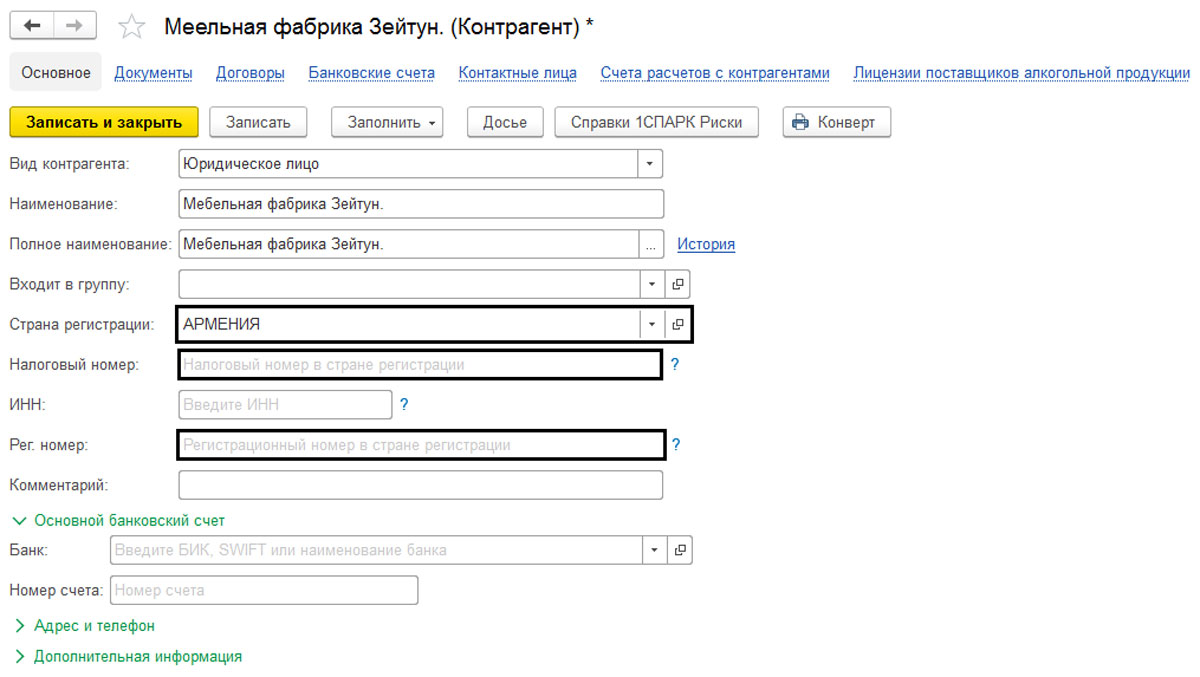

Для дальнейшего рассмотрения порядка заполнения заявления, отразим в «1С:Бухгалтерия» операцию поступления импортного товара. При заполнении карточки контрагента импортера необходимо обратить внимание на дополнительные поля, которые появляются при выборе страны-поставщика импортного товара. Если страна отлична от России, то необходимо заполнить поля – налоговый номер в стране регистрации и регистрационный номер в стране регистрации. Эти данные будут отображаться в заявлении о ввозе товаров.

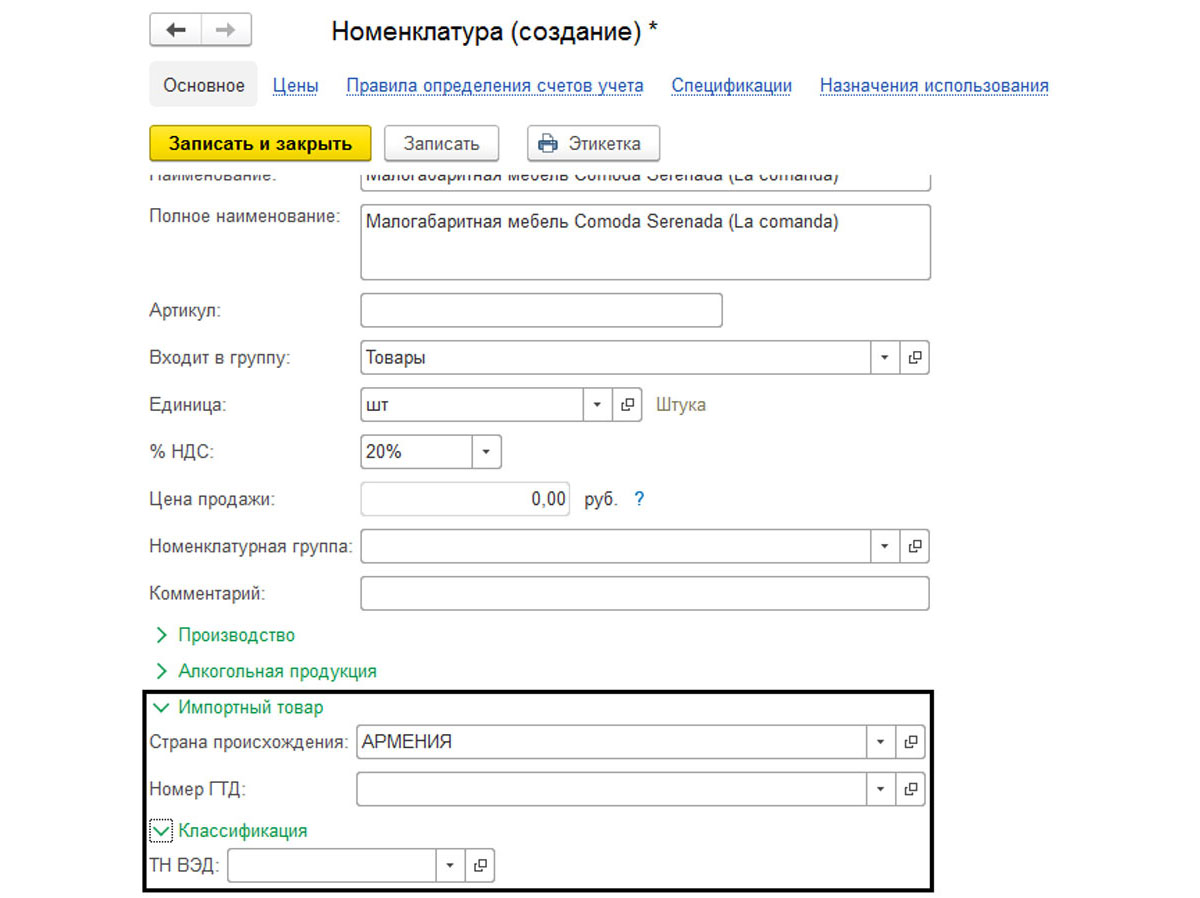

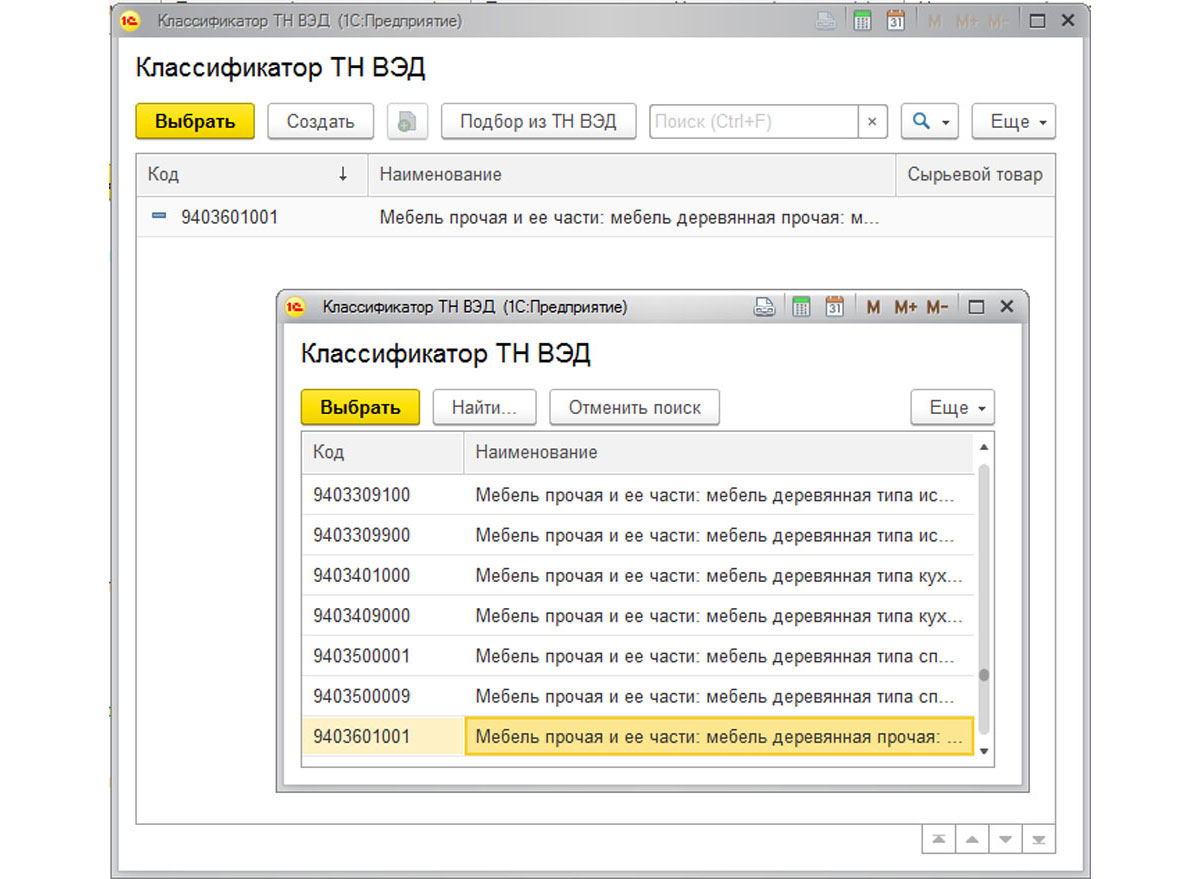

При заполнении данных о товаре в справочнике «Номенклатура» необходимо заполнить страну происхождения, номер ГТД и код по классификатору ТН ВЭД (товарной номенклатуре внешнеэкономической деятельности).

Поступление товаров отражается в обычном порядке — пункт меню «Покупки» — «Поступление (акты, накладные)».

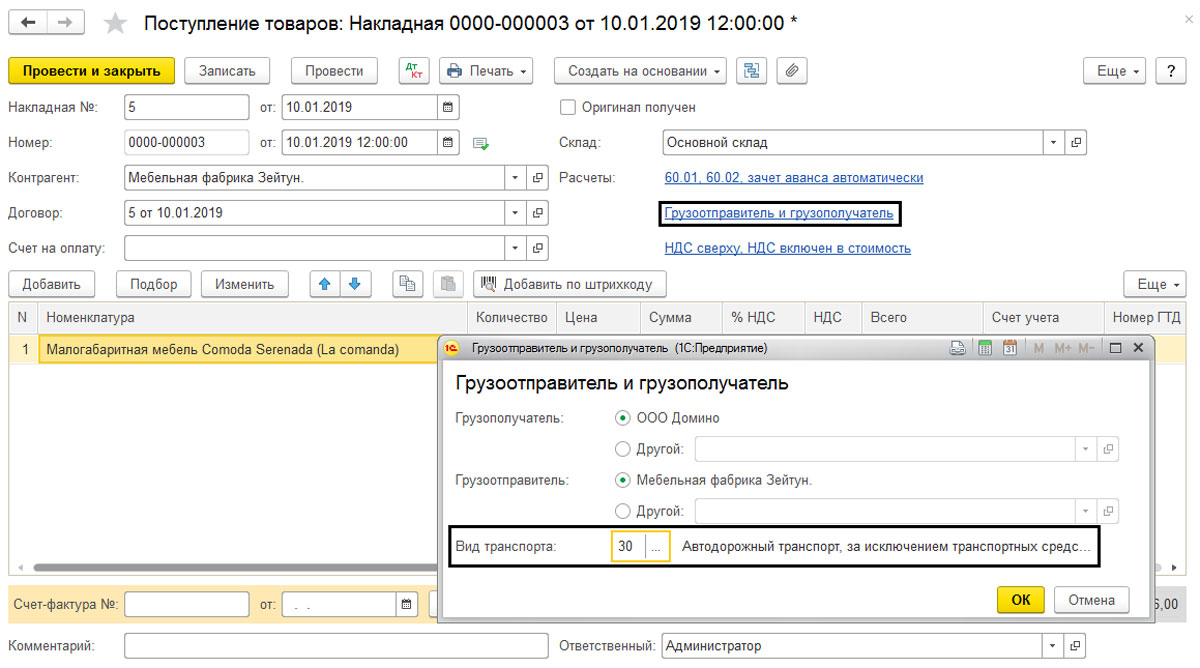

Не забываем указать данные о грузоотправителе и вид транспорта.

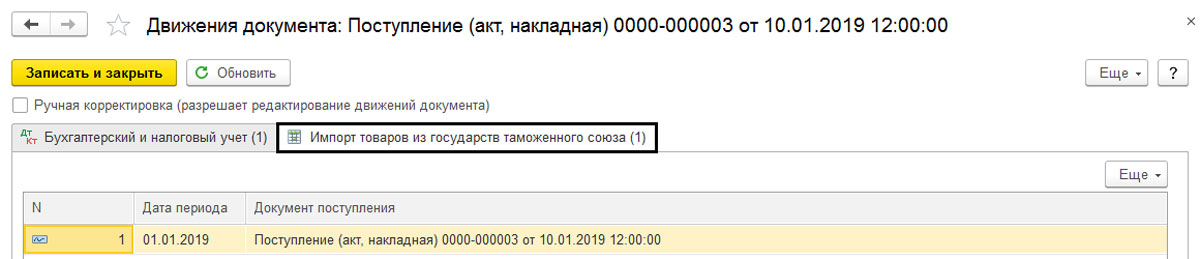

В результате проведения документа, кроме бухгалтерских проводок, формируется запись в регистр «Импорт товаров из государств таможенного союза». Посмотреть движения документа можно по кнопке Дт/Кт.

Оформление документа «Заявление о ввозе товаров»

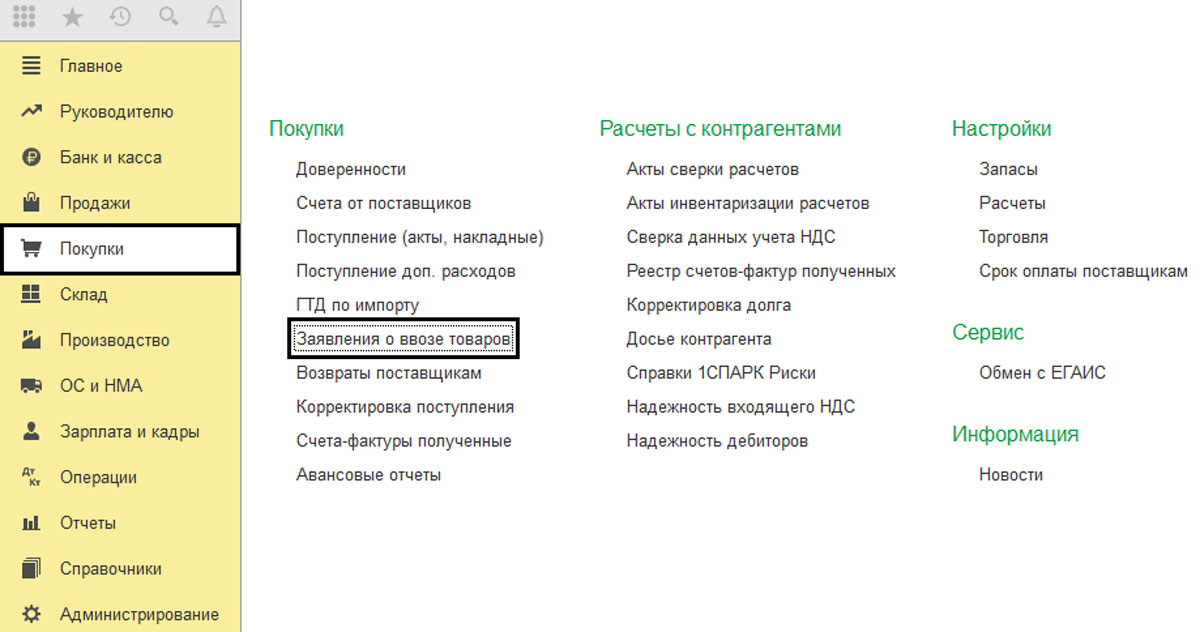

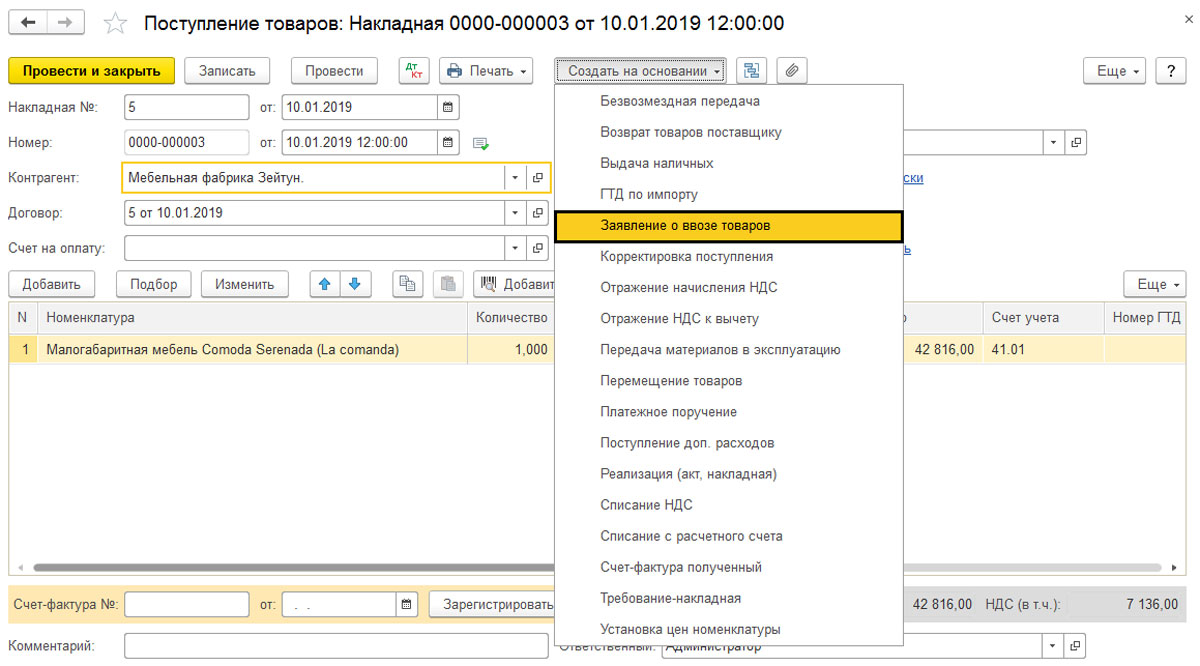

Заявление о ввозе товаров строго регламентировано. Оно составляется на общий объем поставок за отчетный период – месяц, и предоставляется вместе с налоговой декларацией до 20 числа месяца, следующего за месяцем ввоза товаров. Сформировать данный документ можно двумя способами – в разделе меню «Покупки» или ввести на основании из документа поступления товаров.

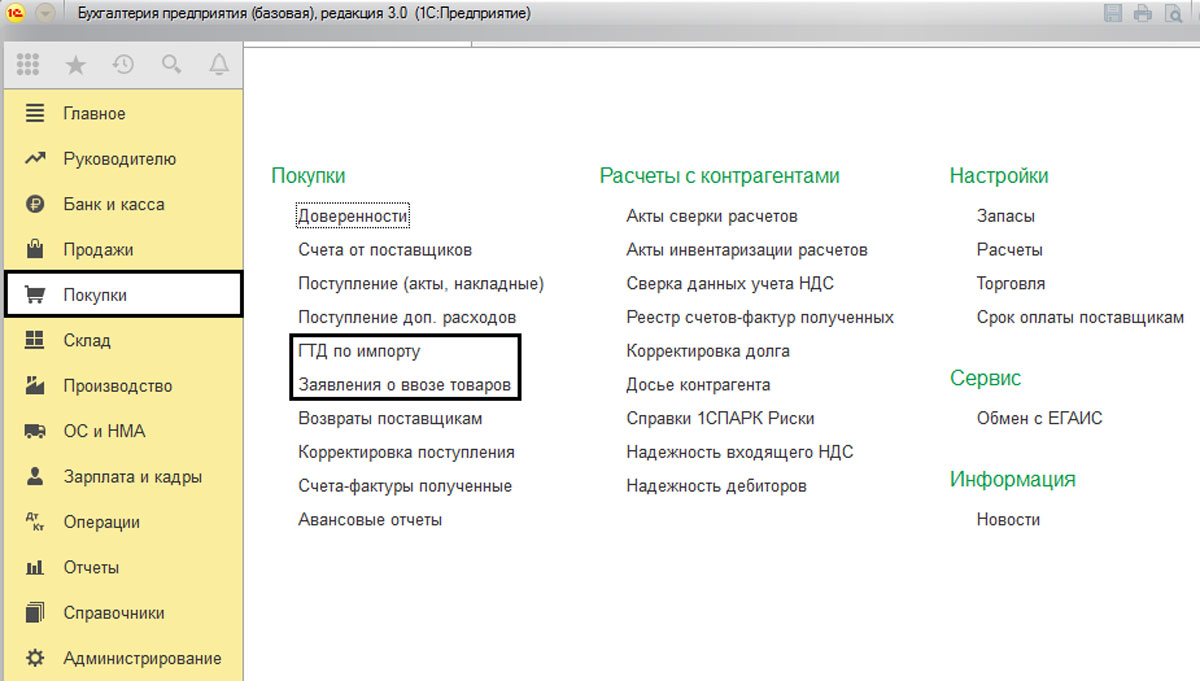

Для того чтобы сформировать заявление о ввозе товаров зайдем в раздел «Покупки».

Нажимаем в открывшемся журнале кнопку «Создать».

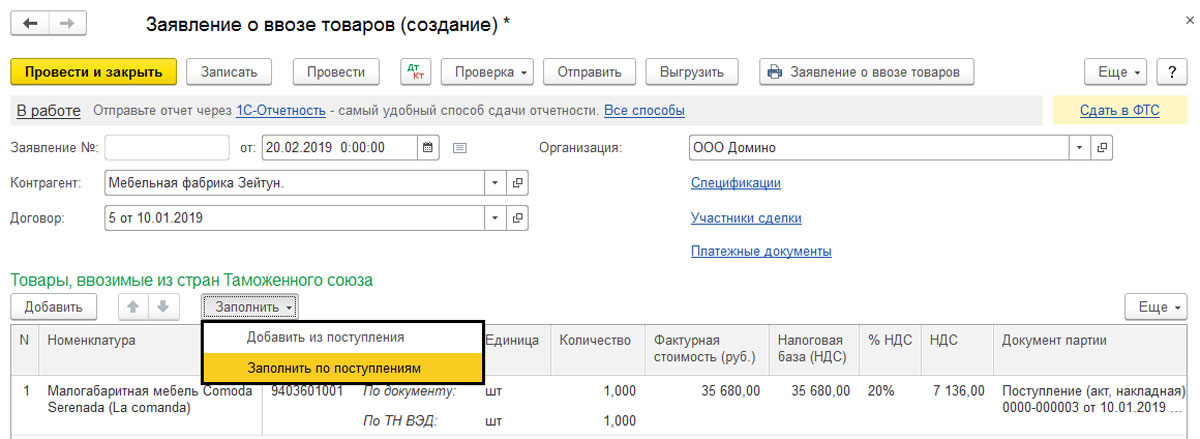

Указав контрагента и договор, нажимаем кнопку «Заполнить» и, выбрав команду «Заполнить по поступлениям», подбираем наши документы поступления.

Этот способ удобен, так как позволяет подобрать сразу все документы по выбранному контрагенту. Данные из документов автоматически переносятся в заявление. После заполнения проверим заполненный документ и при необходимости заполним недостающие данные.

В документе обязательно должны быть заполнены код по ТН ВЭД (товарной номенклатуре внешнеэкономической деятельности), вес товара, код вида транспорта, реквизиты декларации на товары. В случае покупки товара через комиссионера, дополнительно указываются реквизиты спецификации и участники сделки (гиперссылка «Спецификации», «Участники сделки»).

Ввод «Заявление о ввозе товаров» из документа поступления

Второй способ – можно ввести «Заявление» из документа поступления, для чего по кнопке «Создать на основании» надо выбрать его из предложенного списка.

При этом варианте заполнения в заявление попадают только данные из выбранного документа поставки.

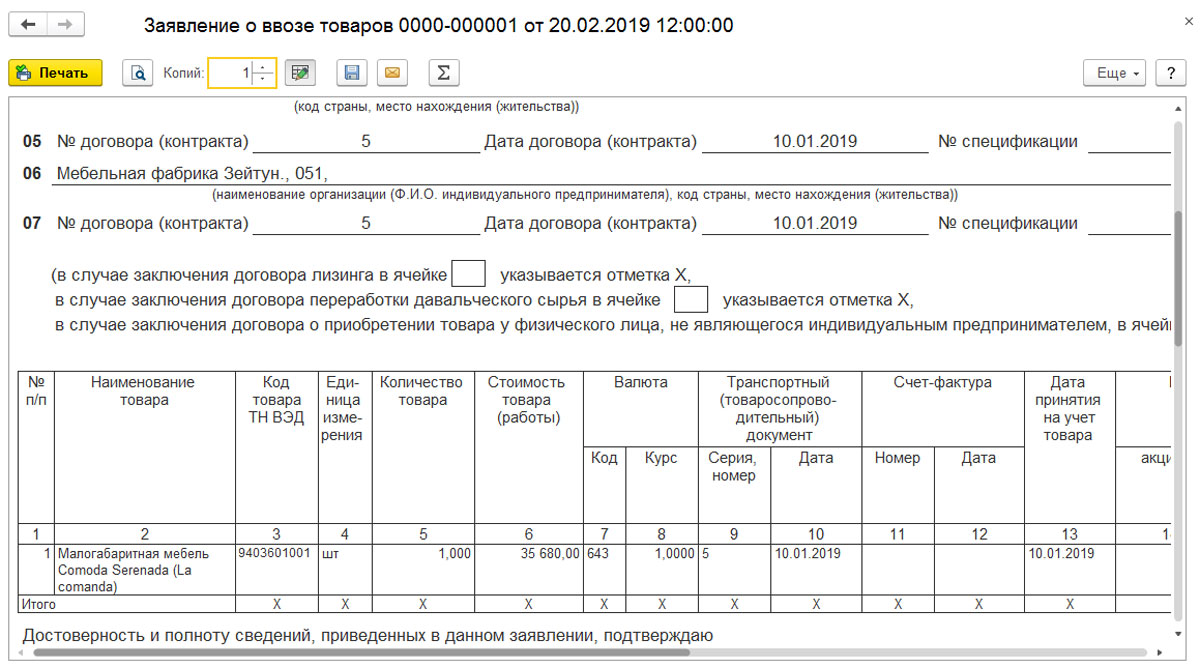

Заявление о ввозе товаров предоставляется в налоговые органы в четырех экземплярах и электронном виде. Нажав кнопку «Печать» в самом заявлении или журнале «Заявление о ввозе товаров», получаем печатную форму документа.

Бланк заявления состоит из трех разделов. В первом разделе содержатся сведения о покупателе и продавце товаров, сведения об импортируемом товаре. Второй раздел предназначен для отметки о регистрации документа в ФНС, и он не заполняется. Третий раздел заполняется в случае осуществления сделки через посредника, продажа товара будет осуществляться на территории государства, где товар не облагается косвенным налогом, или договор поставки заключен между налогоплательщиком страны ЕАЭС и налогоплательщиком другой страны.

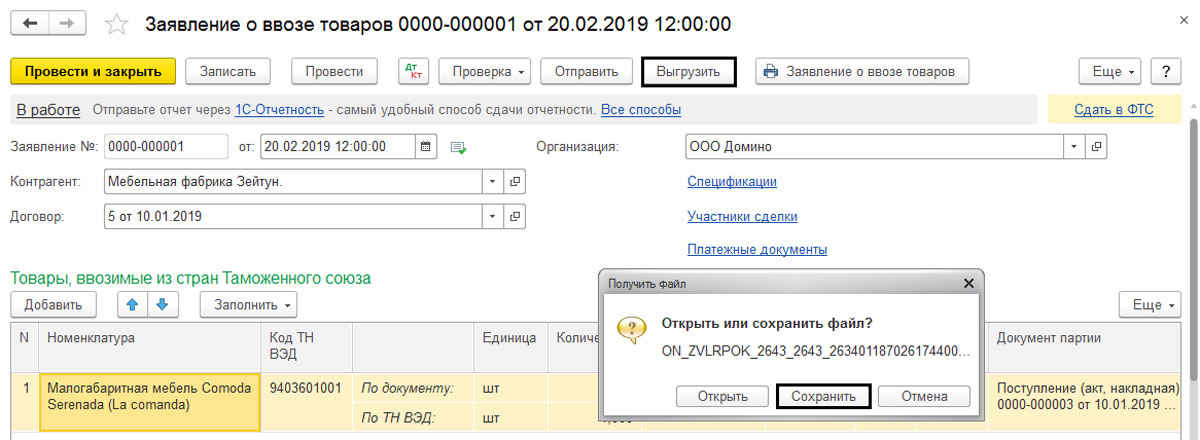

При подключенном сервисе «1С-Отчетность» можно проверить заявление и отправить в налоговую (кнопки «Проверка» и «Отправить»), не выходя из программы.

Нажав кнопку «Выгрузить», файл заявления сохраняется в указанную пользователем папку для дальнейшей отправки в налоговую.

В результате у нас сохраняется файл в формате XML.

На основании «Заявления о ввозе товаров» в дальнейшем можно создать документы «Подтверждение оплаты НДС» и «Статистическую форму учета перемещения товаров» – кнопка «Создать на основании» в журнале регистрации заявлений.

Исходя из указанных в заявлении данных, будет произведен расчет налога, поэтому от корректности заполнения данных в «Заявлении о ввозе товаров» зависят налоговые обязательства организации-импортера. При выявлении недостоверной информации, ошибок и неточностей налоговая служба может отказать в его регистрации. При обнаружении неточностей сам налогоплательщик также может отозвать заявление и внести исправления. После рассмотрения заявления, во втором разделе сотрудником налоговой службы проставляется отметка о принятии – подпись и печать.

Дата публикации: 08.07.2013 07:58 (архив)

В МИФНС России № 14 по Алтайскому краю проанализировали ошибки, которые чаще всего допускают налогоплательщики при заполнении заявлений о ввозе товаров с территории Казахстана и Республики Беларусь и уплате косвенных налогов. По данным инспекции, основные нарушения выглядят следующим образом:

- неверно указываются данные поставщика, а именно: УНП/БИН/ИНН, наименование организации, место нахождения. Данные должны соответствовать сведениям, отраженным в контракте и иных представленных подтверждающих документах;

- неверно указываются номер или дата контракта, не указывается спецификация. В случае наличия спецификации к договору, она должна быть отражена в заявлении;

- в разделе «Наименование товара» товар должен быть указан в соответствии со счетом-фактурой, представленной в пакете подтверждающих документов;

- неправомерно заполняется раздел 3 заявления. Право на заполнение раздела 3 заявления возникает только в случаях а) если обороты (операции) по реализации товаров Продавцом, не являются объектом обложения косвенными налогами в соответствии с законодательством государства — члена Таможенного союза — Продавца, так как местом реализации таких товаров не признается территория государства — члена таможенного союза — Продавца; б) при реализации товара Покупателю через комиссионера, поверенного либо агента;

- в заявлении, представленном в электронном виде, заполняются не все обязательные реквизиты. Наиболее часто возникают ошибки при незаполнении сведений о платежных документах, о спецификациях, неполное отражение данных о товаре;

- представляется не полный пакет документов, подтверждающих импортные операции. Перечень документов, подтверждающих ввоз товаров на территорию РФ, содержится в Протоколе «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе» от 11.12.2009.

В инспекции обращают внимание, что на сайте ФНС России находится программа подготовки заявлений налогоплательщика при импорте товаров и уплате косвенных налогов в рамках Соглашения о Таможенном союзе («ТС-обмен НП»), которая дает возможность заполнения заявления в автоматическом режиме с выявлением возможных ошибок при его заполнении в реальном времени.

—

Блог

—

—1с: В 1С: Бухгалтерия 8 базовая версия не выгружается Заявление о ввозе товаров и уплате косвенных налогов». При выгрузке пишет:»Не удалось …»

<B>Ответ 1с:</B><BR><p>Не понятно, что может быть. Надо смотреть на реальной базе.</p>

Хотите узнать больше по этому вопросу?

Подпишитесь на нашу рассылку новостей

Подписаться

Чтобы задать вопрос или предложить тему статьи, нажмите на кнопку ниже:

Задать вопрос

Предложить статью

1. Настройка программы и справочников

Налогоплательщику, осуществляющему ввоз на территорию РФ товаров с территории государств-членов Евразийского экономического союза (далее — ЕАЭС) в рамках Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее – Протокол о косвенных налогах), являющегося приложением № 18 к Договору о Евразийском экономическом союзе (далее — Договор о ЕАЭС), следует обратить внимание на настройку программы и заполнение справочников.

В настройках программы на закладке «Запасы» формы «Функциональность программы» (раздел Главное — подраздел Настройки) необходимо проверить наличие флажка для значения «Импортные товары». Если флажок отсутствует, его нужно поставить. Присутствие флажка при отражении операций по ввозу товаров из государств-членов ЕАЭС обязательно, несмотря на то, что под данной строкой представлено пояснение «Учет импортных товаров по номерам таможенных деклараций», а ввоз товаров с территории государств-членов ЕАЭС осуществляется без таможенного оформления (рис. 1).

Рис. 1

В справочнике «Контрагенты» (раздел Справочники — подраздел Покупки и продажи) необходимо внимательно заполнить сведения о партнерах, являющихся плательщиками государств-членов ЕАЭС. При внесении в справочник «Контрагенты» сведений о поставщике — налогоплательщике Республики Беларусь (далее — РБ) или Республики Казахстан (далее — РК) нужно в поле Страна регистрации заменить заполняемое по умолчанию значение «РОССИЯ» на значение «БЕЛАРУСЬ» и «КАЗАХСТАН» соответственно (рис. 2).

Рис. 2

Правильное указание страны регистрации контрагента позволит:

- задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом;

- ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах-членах ЕАЭС: УНП — для плательщиков Республики Беларусь и БИН/ИНН (РНН) — для плательщиков Республики Казахстан;

- поставить отметку о том, что входной НДС предъявляться не будет, что позволит не производить движение по соответствующим регистрам учета НДС.

В справочнике «Номенклатура» (раздел Справочники — подраздел Товары и услуги) для ввозимых товаров следует указать соответствующий код ТН ВЭД (рис. 3) в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза».

Рис. 3

2. Регистрация поступления товаров

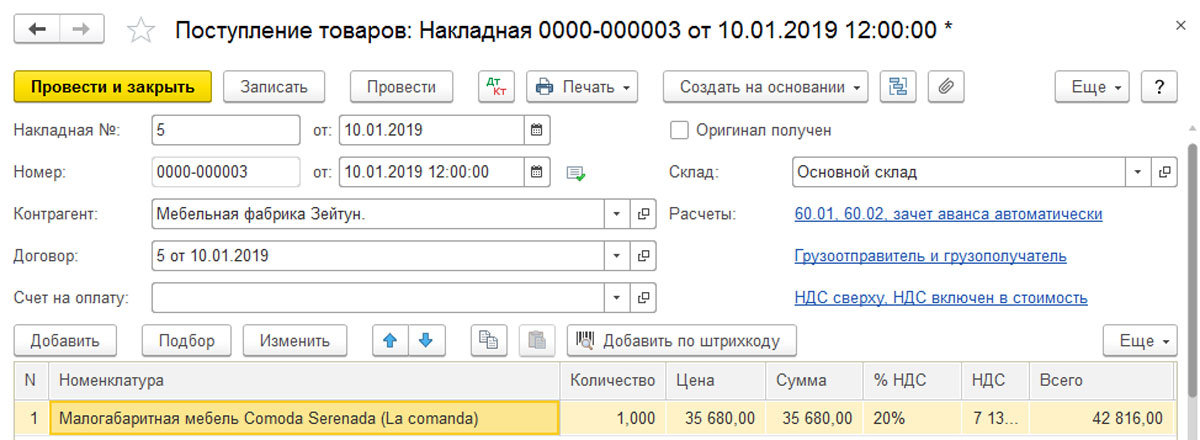

Поступление товаров из государств-членов ЕАЭС (операция: 2.1 «Поступление товаров из Республики Беларусь») в программе регистрируется с помощью документа «Поступление (акт, накладная)» с видом операции «Товары (накладная)» (раздел Покупки — подраздел Покупки) (рис. 4).

В шапке документа указываются:

- в поле «Накладная №» — номер документа белорусского продавца;

- в поле «от» — дата документа продавца;

- в поле «Контрагент» — наименование продавца из справочника «Контрагенты»;

- в поле «Договор» — договор с продавцом из справочника «Договоры»;

- в строке «Расчеты» — счета расчетов и порядок зачета аванса. Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

- в поле «Номенклатура» — наименование приобретаемых импортных товаров (из справочника «Номенклатура»);

- данные о количестве и цене товаров в валюте договора (в данном примере — в руб.);

- в поле «Счет учета» — счет учета приобретенных товаров;

- в поле «Страна происхождения» — страна происхождения ввезенных товаров;

Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле «% НДС» автоматически указывается значение «0».

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и на закладке «НДС» в «Учетной политике» (раздел Главное — подраздел Настройки) проставлены флажки в полях «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям», то в табличной части документа «Поступление (акт, накладная)» будет присутствовать еще графа «Способ учета НДС». Данную графу можно не заполнять, поскольку сведения о суммах и способе учета НДС, начисленного на стоимость ввозимых из государств-членов ЕАЭС товаров и подлежащего уплате в бюджет, будут вноситься далее с помощью документа «Заявление о ввозе товаров» (рис. 14).

Рис. 4

После проведения документа будет сформирована бухгалтерская проводка (рис 5):

- по дебету счета 41.01 и кредиту счета 60.01 — на стоимость принятых к учету белорусских товаров.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются в ресурсах «Сумма Дт» и «Сумма Кт» с признаком «НУ».

Рис. 5

Если организация ведет раздельный учет, в регистр «Раздельный учет НДС» будет внесена соответствующая запись с видом движения «Приход» (рис. 6).

В связи с тем, что суммы НДС, начисленные при ввозе товаров с территории государств-членов ЕАЭС, и способ учета НДС отражаются в учете на основании документа «Заявление о ввозе товаров», графы «Способ учета НДС» и «Сумма НДС» регистра «Раздельный учет НДС» остаются незаполненными, т.е. в регистр «Раздельный учет НДС» вносится приходная запись для обеспечения количественного учета поступившего товара.

Рис. 6

Также будет внесена запись в специальный регистр сведений «Импорт товаров из государств таможенного союза», сведения из которого используются для формирования задач бухгалтеру (рис. 7).

Рис. 7

Для заполнения форм статистической отчетности в документе «Поступление (акт, накладная)» с помощью гиперссылки «Грузоотправитель и грузополучатель» можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ (рис. 8).

Рис. 8

Аналогичным образом в программе отражается поступление товаров от плательщика Республики Беларусь 14.02.2016 (операция 2.2 «Поступление товаров из Республики Беларусь») (рис. 9).

Рис. 9

А также поступление товаров от плательщика Республики Казахстан (операция 2.3 «Поступление товаров из Республики Казахстан») (рис. 10).

Рис. 10

3. Начисление НДС по ввезенному товару

При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет ввозной НДС (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах).

Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах).

Налоговая база определяется на дату принятия на учет ввезенных товаров на основе стоимости приобретенных товаров (п. 14 Протокола о косвенных налогах).

Налогоплательщик — импортер обязан представить в налоговый орган налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств-членов ЕАЭС, утв. Приказом Минфина России от 07.07.2010 № 69н, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о косвенных налогах).

Вместе с заполненной налоговой декларацией по импорту из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее — заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах).

Форма заявления о ввозе товаров и правила его заполнения представлены в Приложениях 1 и 2 к Протоколу от 11.12.2009 (ред. от 31.12.2014) «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов» (далее — Протокол об обмене информацией).

Начисление НДС и формирование заявления о ввозе товаров (операция 3.1 «Начисление НДС по товару, ввезенному из Республики Беларусь») производится в программе с помощью документа учетной системы «Заявление о ввозе товаров» (раздел Покупки — подраздел Покупки).

Создать документ учетной системы «Заявление о ввозе товаров» можно из документа «Поступление (акт, накладная)», выполнив одноименную команду из списка команд, открываемого по кнопке Создать на основании (рис. 11).

Рис. 11

Если документ «Заявление о ввозе товаров» формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления (рис. 12).

Рис. 12

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца.

Для отражения в одном документе «Заявление о ввозе товаров» сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления, выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление (рис. 13).

Рис. 13

В результате в документе «Заявление о ввозе товаров» будут указаны товарные позиции из всех выбранных документов «Поступление (акт, накладная)» (рис. 14).

Если импортер ведет раздельный учет, то перед проведением документа «Заявление о ввозе товаров» необходимо в табличной части документа заполнить графу «Способ учета НДС», указав одно из четырех возможных значений: «Принимается к вычету», «Учитывается в стоимости», «Для операций по 0%», «Распределяется».

Согласно пп. 4 п. 20 Протокола о косвенных налогах налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства-члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно приложению 2 к Протоколу об обменен информацией, в графах 10 и 11 заявления о ввозе товаров должны быть указаны номер и дата счета-фактуры. Поэтому необходимо в графу «Счет-фактура» табличной части документа «Заявление о ввозе товаров» внести соответствующие сведения.

Рис. 14

В результате проведения документа «Заявление о возе товаров» будет сформирована бухгалтерская проводка (рис. 15):

- по дебету счета 19.10 и кредиту счета 68.42 — на сумму НДС, подлежащую уплате в бюджет в результате ввоза в феврале 2016 г. белорусских товаров, и составляющую 27 600,00 руб. (120 000,00 руб. х 18% + 60 000,00 руб. х 10%).

Рис. 15

В регистр «НДС предъявленный» вводятся записи с видом движения «Приход» и событием «Предъявлен НДС Поставщиком» по каждой партии поступивших товаров, отраженных в данном заявлении о ввозе товаров (рис. 16).

Рис. 16

При ведения покупателем раздельного учета в регистр «Раздельный учет НДС» также вводятся записи с видом движения «Приход» по каждой партии поступивших товаров (рис. 17).

Поскольку в целях раздельного учета для количественного учета поступивших товаров в регистр «Раздельный учет НДС» уже была внесена приходная запись на основании документа «Поступление (акт, накладная)» (рис. 6), то на основании документа «Заявление о ввозе товаров» производится только отражение суммовых показателей по документам поступления, учтенным при формировании «Заявления о ввозе товаров» (рис. 14).

Рис. 17

По кнопке Заявление о ввозе товаров (рис. 14) можно просмотреть сформированное Заявление о ввозе товаров (рис. 18).

Рис. 18

С помощью кнопки Печать из режима просмотра сформированного заявления о ввозе товаров (рис. 18) производится его печать на бумажном носителе.

По кнопке Выгрузить из документа «Заявление о ввозе товаров» (рис. 14) производится выгрузка документа в электронном виде для направления в налоговый орган. Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

По кнопке Создать на основании документа «Заявление о ввозе товаров» (рис. 14) можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 (рис. 19).

Рис. 19

Аналогичным образом оформляется заявление о ввозе товаров и начисляется НДС на стоимость товаров, ввезенных в феврале 2016 г. с территории Республики Казахстан (операция 3.2 «Начисление НДС по товару, ввезенному из Республики Казахстан») (рис. 20).

Рис. 20

Начисленная сумма НДС по ввезенным в феврале 2016 г. товарам из Республики Беларусь и Республики Казахстан в размере 35 790 руб. (21 600 руб. + 6 000 руб. + 8 190 руб.) автоматически отражается в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств — членов таможенного союза за февраль 2016 г. (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты) (рис. 21).

Рис. 21

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов, если это предусмотрено законодательством государства-члена ЕАЭС;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена ЕАЭС. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

4. Уплата начисленной суммы НДС в бюджет

Для выполнения операции 4.1 «Перечисление в бюджет НДС, начисленного по товарам из Республики Беларусь» необходимо создать документ «Платежное поручение» (раздел Банк и касса — подраздел Банк) (рис. 22).

Платежное поручение составляется по каждому оформленному заявлению о ввозе товаров.

Для заполнения платежного поручения на уплату налога необходимо в поле «Вид операции» установить значение «Уплата налога», и заполнить соответствующие реквизиты документа.

Рис. 22

В результате проведения документа проводки не формируются.

Если платежные поручения создаются не в программе «1С:Бухгалтерия 8», а в другой программе (например, «Клиент-банк»), то создание платежного поручения в программе «1С:Бухгалтерия 8» может не понадобиться. В этом случае вводится только документ «Списание с расчетного счета», который формирует необходимые проводки. Документ «Списание с расчетного счета» (рис. 23) можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

При заполнении документа «Списание с расчетного счета» необходимо указать:

- в поле «Счет дебета» — счет 68.42, который соответствует счету учета начисленной при ввозе суммы НДС;

- в поле «Контрагенты» — наименование белорусского или казахского поставщика;

- в поле «Договоры» — реквизиты договора с контрагентом;

- в поле «Счета-фактуры полученные» — реквизиты заявления о ввозе товаров, на основании которого производится уплата начисленной суммы НДС.

Рис. 23

В результате проведения документа будет сформирована бухгалтерская проводка:

- по дебету счета 68.42 и кредиту счета 51 — на сумму НДС, подлежащую уплате в бюджет в результате ввоза в октябре белорусских товаров, и составляющую 27 600,00 руб. (120 000,00 руб. х 18% + 60 000,00 х 10%) (рис. 24).

Рис. 24

Аналогичным образом производится уплата НДС, начисленного при ввозе в феврале товаров с территории Республики Казахстан и отраженного в соответствующем заявлении о ввозе товаров (рис. 25).

Рис. 25

5. Заявление налогового вычета

В соответствии с п. 26 Протокола о косвенных налогах организация — импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС (абз. 3 пп. «е», абз. 3 пп. «к» п. 6 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137); письмо Минфина России от 13.03.2012 № 03-07-08/69).

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180), для предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операции: 5.1 «Отметка налогового органа на заявлении о ввозе товаров из Республики Беларусь» и 5.2 «Отметка налогового органа на заявлении о ввозе товаров из Республики Казахстан»), необходимо выполнить процедуру подтверждения уплаты НДС.

Подтверждение уплаты НДС производится с помощью регламентной операции «Подтверждение оплаты НДС в бюджет», которая вызывается из списка «Регламентные операции НДС» по кнопке Создать (раздел Операции — подраздел Закрытие месяца) (рис. 26).

В документе «Подтверждение оплаты НДС» сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить.

В соответствии с пп. «е» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно устным разъяснения представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Для того, чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу «Отметка о регистрации» табличной части документа «Подтверждение оплаты НДС в бюджет» (рис. 26).

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

- 4 цифры — код налогового органа, который присвоил этот регистрационный номер (НННН);

- 8 цифр — дата регистрации заявления (ДДММГГГГ);

- 4 цифры — порядковый номер о регистрации в течение дня (ХХХХ).

Рис. 26

После проведения документа «Подтверждение оплаты НДС в бюджет» в регистр «Журнал учета счетов-фактур» вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом (рис. 27).

Рис. 27

Также в регистр «НДС Покупки» по каждому заявлению о ввозе товаров вносится соответствующая запись без указания события (графы «Событие» и «Дата события»), и стоимостных значений (графы «Сумма без НДС» и «НДС») (рис. 28).

Рис. 28

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операция 5.3 «Предъявление к вычету суммы НДС, уплаченной при ввозе товаров») производится документом «Формирование записей книги покупок», который вызывается из списка «Регламентные операции НДС» по кнопке Создать (раздел Операции — подраздел Закрытие месяца).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке «Приобретенные ценности» (рис. 28).

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить (рис. 29).

Рис. 29

После проведения документа «Формирование записей книги покупок» будут сформированы бухгалтерские проводки (рис. 30):

- по дебету счета 68.02 и кредиту счета 19.10 — на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

Рис. 30

В регистр «НДС Покупки» будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок (рис. 31).

Рис. 31

В регистр «НДС предъявленный» по каждой партии товаров будет внесена запись с видом движения «Расход» и событием «Предъявлен НДС к вычету» (рис. 32).

Рис. 32

На основании сведений регистра «НДС Покупки» будут внесены соответствующие записи в книгу покупок за 1 квартал 2016 года (рис. 33).

Рис. 33

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

- в графе 3 — номер и дата отметки налогового органа на Заявления о ввозе (пп. «е» п. 6 Правил ведения книги покупок);

- в графе 7 — реквизиты документов, подтверждающих уплату НДС в бюджет (пп. «к» п. 6 Правил ведения книги покупок).

Согласно пп. «л» п. 6 Правил ведения книги покупок в графе 8 должна указываться дата принятия на учет приобретенных товаров. Однако в том случае, когда в одном заявлении о ввозе товаров отражены сразу несколько поставок товаров от одного поставщика за отчетный месяц, и при этом товары принимались к учету в различные дни месяца, указание единой даты невозможно. До поступления соответствующих разъяснений уполномоченных органов при регистрации заявления о ввозе товаров в графе 8 указывается дата формирования заявления, исходя из допущения, что заявление о ввозе товаров формируется не позднее последнего дня отчетного месяца.

В графе 2 указывается код вида операции «19», который соответствует значению «Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза» (приложение к письму ФНС России от 22.01.2015 № ГД-4-3/794@).

Начисленные при ввозе товаров и уплаченные в бюджет суммы НДС будут отражены в разделе 3 налоговой декларации по НДС за 1 квартал 2016 года, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты) (рис. 34).

Рис. 34

Сведения из книги покупок будут отражены в разделе 8 налоговой декларации по НДС за 1 квартал 2016 года (рис. 35).

Рис. 35

1С:Фреш — работа в 1С через Интернет

Cервис «1С через Интернет (1С:Фреш)» – позволяет разместить типовую информационную базу 1С на удаленных серверах 1С (в облаке 1С). Информационная база будет круглосуточно доступна для подключения пользователей.

Пользователи могут работать со многими конфигурациями 1С (1С:Бухгалтерия 8, 1С:Зарплата и управление персоналом 8, 1С:Управление небольшой фирмой 8 и др.). Для работы в 1С:Фреш , не требуется приобретение программы 1С.

Сервис 1С:Фреш позволяет работать более чем с 20 конфигурациями и подключать дополнительные сервисы. В программах используется привычный интерфейс, нет отличий от локальных версий. Перенос данных из локальной базы в сервис 1С:Фреш и обратно можно выполнить в любой момент.

Подробнее о сервисе можно посмотреть по ссылке >>>