На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

|

Излишне выплаченная заработная плата в результате: |

|

|

– счетной ошибки; – признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда; – его неправомерных действий, установленных судом. |

– неправильного применения норм трудового законодательства; – неправильного применения иных нормативных правовых актов; – остальных случаев. |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату |

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

Как посчитать зарплату по всем нюансам и правилам 2023 года? Рассказываем на обновленном курсе профессиональной переподготовки «Бухгалтер по зарплате».

Мы научим правильно рассчитывать надбавки, пособия, компенсации, отпускные и командировочные, а также предотвращать налоговые, юридические риски и избегать претензий трудовой инспекции. Перейти в программу

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286‑6‑1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

|

Счетные ошибки |

Не счетные ошибки |

|

Арифметическая ошибка, например, при сложении составных частей заработной платы. Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) |

Неправильное применение норм законодательства, например: – оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

|

Ошибка в результате сбоя бухгалтерской программы. Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) |

Получение работником заработной платы: – дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11‑17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

-

Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

-

Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

К сведению

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044‑6‑0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Обратите внимание

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

К сведению

При обращении в суд работодателю необходимо подготовить:

-

трудовой договор с бывшим сотрудником;

-

документы по расчету и выплате заработной платы;

-

акт комиссии о выявленной счетной ошибке;

-

уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

|

Договор о материальной ответственности |

|

|

Заключен |

Не заключен |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату |

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

|

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – составить акт об ущербе; – издать приказ о возмещении виновным сотрудником суммы ущерба |

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – если сотрудник отказывается давать пояснения, составить соответствующий акт; |

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н[1]). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

|

Казенное учреждение (Инструкция № 162н*) |

Бюджетное учреждение (Инструкция № 174н**) |

Автономное учреждение (Инструкция № 183н***) |

|||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

Начислена заработная плата |

|||||||

|

1 401 20 211 |

1 302 11 730 |

0 109 60 211 0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 730 |

0 109 60 211 0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 000 |

||

|

Перечислена сумма заработной платы с лицевого счета учреждения на банковскую карту сотрудника |

|||||||

|

0 302 11 830 |

1 304 05 211 |

0 302 11 830 |

0 201 11 610 |

0 302 11 000 |

0 201 11 000 |

||

|

Отражена излишне начисленная заработная плата |

|||||||

|

1 401 20 211 |

1 302 11 730 |

0 401 20 211 |

0 302 11 730 |

0 401 20 211 |

0 302 11 000 |

||

|

1 209 30 560 |

1 302 11 730 |

0 209 30 560 |

0 302 11 730 |

0 209 30 000 |

0 302 11 000 |

||

|

Отражены внесенные в кассу суммы излишне полученной заработной платы |

|||||||

|

1 201 34 510 |

1 209 30 660 |

0 201 34 510 |

0 209 30 660 |

0 201 34 000 |

0 209 30 000 |

||

|

Отражено внесение наличных денежных средств на счет на основании расходного кассового ордера, квитанции к объявлению на взнос наличными |

|||||||

|

1 210 03 560 |

1 201 34 610 |

0 210 03 560 |

0 201 34 610 |

0 210 03 000 |

0 201 34 000 |

||

|

Отражено зачисление наличных денежных средств на счет на основании выписки с лицевого (банковского) счета |

|||||||

|

1 304 05 211 |

1 210 03 660 |

0 201 11 510 |

0 210 03 660 |

0 201 11 000 |

0 210 03 000 |

||

*

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

**

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

***

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

* *

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

-

если была допущена счетная ошибка;

-

при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

-

если выплата работнику излишней заработной платы произошла в связи с его неправомерными действиями, установленными судом.

2. В случае обнаружения излишне выплаченных сумм работодатель должен составить акт о случившемся и уведомить об этом сотрудника.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

|

Государственное бюджетное образовательное учреждение «Средняя общеобразовательная школа № 183» Акт об обнаружении счетной ошибки Бухгалтером по расчету заработной платы В. А. Плаксиной была обнаружена счетная ошибка при выплате заработной платы за июнь 2016 года сотруднику П. Ф. Сорокину. Ошибка произошла из-за арифметического действия (сложения), в результате чего в июне 2016 года заработная плата П. Ф. Сорокину была выплачена в большей сумме, а именно больше на 2 000 руб. Комиссия в составе главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой факт обнаружения счетной ошибки подтверждает. Бухгалтер по расчету заработной платы Плаксина В. А. Плаксина Члены комиссии: Главный бухгалтер Лисина А. М. Лисина Начальник отдела кадров Смирнова Е. В. Смирнова Бухгалтер-кассир Воробьева Е. А. Воробьева Государственное бюджетное образовательное учреждение «Средняя общеобразовательная школа № 183» Уведомление Учителю физики Уважаемый Петр Федорович! Сообщаем, что в результате счетной ошибки, допущенной бухгалтером по расчету заработной платы В. А. Плаксиной, Вам была излишне выплачена заработная плата за июнь 2016 года. Данный факт подтвержден соответствующим актом комиссии в лице главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой. На основании вышесказанного предлагаем Вам добровольно вернуть излишне выплаченную Вам сумму заработной платы за июнь 2016 года в размере 2 000 руб. в срок до 16 августа 2016 года. В противном случае эта сумма будет удержана из Вашей заработной платы. Директор ГБОУ «СОШ № 183» Соколов В. И. Соколов Не возражаю против удержания суммы из заработной платы, Сорокин, 02.07.2016. |

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Добавить в «Нужное»

Счетная ошибка при начислении заработной платы

Как быть, если при расчете заработной платы была допущена ошибка? Особенно остро вопрос стоит, если переплатили зарплату. Что делать? Как удержать излишне выплаченную зарплату? Расскажем об этом в нашей консультации.

Что такое счетная ошибка

Трудовое законодательство не содержит определения счетной ошибки. В то же время Роструд на эту тему высказывался следующим образом (Письмо Роструда от 01.10.2012 № 1286-6-1): счетная ошибка при начислении заработной платы – это арифметическая ошибка, т. е. ошибка, допущенная при проведении арифметических подсчетов.

Это значит, что при вводе исходных корректных данных были неверно рассчитаны те или иные показатели заработной платы из-за технической ошибки или человеческого фактора.

Но возможны и другие причины ошибок. К примеру, предоставление работнику вычетов по НДФЛ в большем размере или неучет отпуска работника за свой счет приведет к тому, что начисленная заработная плата за месяц окажется больше, чем должна была быть по правилам. Или работодатель повторно перечислил заработную плату за один и тот же месяц (Определение Верховного Суда РФ от 20.01.2012 № 59-В11-17). Такие ошибки счетными не являются, т.к. возникли они не в результате неверного сложения, умножения или иного арифметического действия.

Разграничение счетной ошибки и ошибки, которая счетной не признается, важно с точки зрения взыскания излишне выплаченных сумм. Ведь вопрос с недоплатой работнику решается одинаково – недостающую сумму ему нужно выплатить в любом случае. А как произвести удержание излишне выплаченной заработной платы?

Переплатили зарплату: что делать при счетной ошибке

Если при выплате заработной платы была допущена счетная ошибка, излишне выплаченные средства можно удержать (абз. 4 ч.2 ст. 137 ТК РФ).

Решение об удержании излишне выплаченных сумм работодатель может принять при условии, что работник не оспаривает основания и размер удержаний, а с момента совершения счетной ошибки прошло не более 1 месяца (ч. 3 ст. 137 ТК РФ).

Это значит, что от работника нужно получить письменное согласие на удержание в произвольной форме и после этого издать приказ об удержании.

Согласие работника может выражаться и в виде подписания им приказа об удержании, где будет указано, что с приказом он ознакомлен и с удержанием согласен. В таком случае отдельное согласие на удержание с работника не требуется.

Надо помнить, что размер такого удержания не может превышать 20% от выплаты работнику после удержания из нее НДФЛ (ч. 1 ст. 138 ТК РФ, Письмо Минздравсоцразвития от 16.11.2011 № 22-2-4852).

При этом если работник не согласен с самим фактом удержания или с суммой, которую он должен вернуть, работодатель может обратиться в суд (ст. 248 ТК РФ).

Если ошибка не является счетной

Если заработная плата была выплачена излишне не в связи со счетной ошибкой и в этой излишней выплате нет вины работника, взыскать эту сумму с работника нельзя даже через суд (ч. 4 ст. 137 ТК РФ). Если, конечно, работник сам не согласится добровольно вернуть работодателю лишнее.

Содержание страницы

- Как определить характер допущенной в расчетах ошибки

- Какие действия следует предпринять при обнаружении счетной ошибки

- Как доказать счетный характер допущенной в расчете ошибки

- Как отразить возврат денег в бухучете

В ходе исполнения должностных обязанностей работники бухгалтерского подразделения компании выполняют большое количество математических вычислений, при котором неизбежны ошибки.

Арифметические ошибки, полученные при подсчете заработной платы сотрудникам организации из-за недочетов в использовании элементарных математических операций в виде сложения или умножения, вычитания или деления, называют счетными ошибками.

Что понимается под счетной ошибкой для удержаний из заработной платы?

В трудовом законодательстве РФ указанное понятие не раскрывается. Термин встречается в письме Роструда № 1286 (01.10.2012), Определении ВС РФ № 59-В11-17 (20.01.2012), подтверждающим в качестве счетных ошибки, образовавшиеся исключительно в результате выполнения арифметических действий.

Удержание из начисленного гражданину заработка средств, раннее выплаченных ему из-за некорректности в расчетах, предусматривается согласно ст. 137 ТК РФ.

В каких случаях и за какой период производится перерасчет заработной платы при обнаружении счетной ошибки?

Как определить характер допущенной в расчетах ошибки

Для того чтобы установить тип расчетной ошибки, следует выяснить, в результате каких действий она образовалась.

Счетной будет признана ошибка при осуществлении расчета заработной платы сотруднику предприятия, произошедшая из-за неверного исполнения математических действий или сбоя, случившегося в компьютерной программе в ходе проведения расчета.

Как произвести удержание из зарплаты сумм, излишне выплаченных работнику вследствие счетных ошибок?

Другие варианты ошибок не признаются в качестве счетных, в том числе если:

- на счет работнику повторно произвели перечисление любой выплаты;

- при проведении расчета оказалось неучтенным время неоплачиваемого отдыха сотрудника;

- сумма подоходного налога, удержанная из заработка сотрудника, оказалась больше требуемой;

- премиальные и иные поощрительные выплаты, включая надбавки, выплачены работнику при отсутствии соответствующего распоряжения руководства организации.

Как в бухгалтерском учете исправить ошибки, связанные с излишне выплаченной заработной платой?

Причиной несчетных ошибок являются случаи двойного начисления средств, неправильное использование законодательных норм или правил внутреннего трудового распорядка компании.

Недочеты, связанные с некорректным вводом данных в компьютерную программу, отнесены к техническим.

К сведению! В некоторых ситуациях ошибки, возникшие по причине небрежности в работе или недостаточной квалификации сотрудника предприятия, по решению суда могут быть отнесены не к счетным, а к техническим нарушениям.

Какие действия следует предпринять при обнаружении счетной ошибки

В случае обнаружения в организации счетной ошибки, образовавшейся при выплате заработка служащему, излишек выплаченных денег подлежит возврату путем удержания (ст. 137 ТК РФ).

Как вернуть излишне выплаченную зарплату?

Удержание допустимо, если сотрудник не имеет возражений против причины и размера подлежащих возврату средств, а с момента образования несоответствия прошло не больше 30 дней.

Удерживаемая сумма не может составлять больше 20% от полагающейся гражданину выплаты после удержания НДФЛ (ст. 138 ТК РФ).

Согласие сотрудника должно выражаться письменно в виде заявления на имя руководства предприятия или в виде собственноручной подписи об ознакомлении с текстом приказа по удержанию средств, подписанного руководителем работодателя.

Если работник возражает против списания с его заработка некоторой суммы или против списания средств вообще, то работодатель может разрешить спорную ситуацию, обратившись с заявлением в суд (ст. 248 ТК РФ).

Как доказать счетный характер допущенной в расчете ошибки

При обращении в суд предприятие должно представить документальные доказательства допущенной исполнителями счетной ошибки и подробно описать алгоритм выполненного расчета.

Если обнаружена ошибка в используемой организацией расчетной программе, специалист отдела информационных технологий должен зарегистрировать сбой программы и отразить в подготавливаемом отчете, в результате каких неполадок операции по расчету показателей оказались неверными.

Кроме отчета ОИТ, в суд следует предоставить объяснение бухгалтера с математическими расчетами, демонстрирующими фрагмент, ставший причиной неточности итогового значения.

При обнаружении допущенной бухгалтером описки или опечатки (к примеру, в виде 10000 руб. вместо 1000 руб.) организация имеет шанс взыскать сумму переплаты. Но программный сбой или двойная выплата заработной платы будут отнесены к техническим или математическим нарушениям, не подпадающим под законодательные нормы.

Техническое нарушение может возникнуть из-за:

- неправильного выставления коэффициента при подсчете заработной платы;

- оплаты за один расчетный период по нескольким (разным) основаниям;

- некорректного заведения в программу исходных параметров для расчета;

- применения налоговых льгот, не имеющих отношения к конкретному сотруднику.

Если организация не сможет доказать опосредованную связь между счетной ошибкой и программным сбоем, суд не поддержит требование по возврату средств.

К сведению! Если организация произведет возврат средств без согласия сотрудника, последний вправе обратиться с заявлением о нарушении его прав в суд. По судебному решению работодатель будет обязан вернуть взысканную сумму и компенсировать причиненный работнику моральный вред даже в случае, когда у компании имелись основания для требования возврата излишне выданной суммы.

Как отразить возврат денег в бухучете

Излишняя сумма денег может взыскиваться предприятием из начисленного заработка сотрудника при наличии его согласия или работник самостоятельно вносит средства.

Если сотрудник лично сдает деньги в кассу работодателя, выполняется операция:

Дебет сч. 50 / Кредит сч. 70.

Если работник перечисляет средства на расчетный счет компании в банке, проводка выглядит так:

Дебет сч. 51 / Кредит сч. 70.

Когда действительно имела место арифметическая ошибка при расчете зарплаты, необходимы следующие операции:

- Дебет сч. 20, 26, 23 / Кредит сч. 70 (сторно избыточного начисления);

- Дебет сч. 73 / Кредит сч. 70 (списание начисленного излишка на прочие расчеты с работниками).

При наличии заявления сотрудника или его подписи на приказе предприятие производит удержание излишне выплаченных средств:

Дебет сч. 70 / Кредит сч. 73 (удержание суммы из работной платы служащего).

В случае отказа суда в удовлетворении иска предприятия к гражданину или окончания срока исковой давности невозвращенная сумма средств списывается операцией:

Дебет сч. 91(2) / Кредит сч. 70.

В случае, когда работник недополучил причитающуюся ему заработную плату (получил в меньшем размере), в бухгалтерском учете выполняют запись:

Дебет счета учета затрат / Кредит сч. 70 (доначисление заработка).

Корректировка расчета НДФЛ

По недоплаченной заработной плате должны проводиться корректировки суммы страховых взносов и налога по прибыли, доначисление НДФЛ с перечислением в бюджет.

Соответствующие проводки выглядят следующим образом:

- Дебет сч. 70 / Кредит сч. 68 (удержана недостающая сумма НДФЛ);

- Дебет сч. 68 / Кредит сч. 51 (перечисление разницы по НДФЛ в бюджет);

- Дебет счета учета затрат / Кредит сч. 69 (доначисление взносов по страхованию);

- Дебет сч. 99 / Кредит сч. 68 (сторно излишка начисления по налогу по прибыли).

При оплате заработка сверх положенного выявленный излишек удержанного с сотрудника НДФЛ может быть учтен при расчете оплаты за будущие периоды (ст. 226 НК РФ).

Иногда при увольнении работника образуется излишне удержанный налог, когда подлежащая сторнированию сумма НДФЛ превышает начисленную в следующие периоды. По заявлению сотрудника предприятие производит возврат денег (ст. 231 НК РФ) в течение 3 месяцев от даты письменного обращения.

Ошибочный излишек по заработной плате не признается нарушением для расчета взносов по ПФР, поэтому вносить коррективы в отчет (РСВ) не требуется.

К сведению! Получение работником превышения размера заработка из-за счетной ошибки нельзя считать его материальной выгодой или беспроцентным займом и облагать налогом по повышенной ставке (35%).

В случае увольнения сотрудника или его несогласия с удержанием денег из заработка, приведшего к длительному судебному процессу, организация уведомляет ФНС о невозможности взыскания налога с выплаченного (работнику) дохода.

По общему правилу (ч. 4 ст. ст. 84.1 ТК РФ) в день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со 140 ТК РФ.

Статья 140 ТК РФ обязывает работодателя при прекращении трудового договора выплатить все суммы, причитающиеся работнику, в день его увольнения. Если работник в день увольнения не работал, соответствующие суммы нужно выплатить не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный срок выплатить не оспариваемую им сумму.

Далее рассмотрим примеры ситуаций, которые складываются из-за неправильно произведенного расчета при увольнении работника, а также возможные варианты действий работодателя. Мы не будем рассматривать случаи, когда расчет не выплачивается намеренно, в связи с тяжелым финансовым положением работодателя и по прочим причинам.

ПОЧЕМУ РАСЧЕТ БЫВАЕТ НЕВЕРНЫМ

Наиболее часто при увольнении наблюдаются следующие ситуации с частичной невыплатой из-за неправильно рассчитанных сумм.

Ситуация 1. Не полная компенсация за неиспользованный отпуск

Почему-то это одна из самых распространенных ситуаций. Обычно она обусловлена:

• неправильными расчетами оставшихся дней основного отпуска (не занесли в табель, программу 1С, журнал и прочие ошибки фиксации);

• неправильным пропорциональным расчетом дней отпуска за ненормированный день;

• неверным применением законодательства в отношении продолжительности дополнительного отпуска (чаще такая ошибка кроется в неправильно выбранном регионе при подсчете продолжительности «северного» отпуска).

Ситуация 2. Неправильный расчет по нескольким позициям

Такая ситуация чаще складывается в организациях, где работники находятся на местах в разных городах, а бухгалтерия централизована. Причиной неправильного расчета становятся:

• неправильные данные табеля (например, не учтены сверхурочная работа, простой по вине работодателя, работа в выходной день и т. д.);

• незафиксированный отзыв работника из отпуска (соответственно, в данных учета значится, что отпуск использован);

• отсутствие информации о расчетах с работником по командировкам;

• неправильно примененный районный коэффициент, надбавка;

• неправильные расчеты по премии за отчетный период;

• неправильный расчет за период действия старого и введения нового окладов и т. д.

В подобной ситуации чаще всего речь идет о ненамеренной ошибке, которую работодатель вполне может выявить самостоятельно. Именно эти ситуации в большинстве случаев работодатели предпочитают решать добровольно, соглашаясь на дополнительные выплаты работнику.

Ситуация 3. Расчет правильный, но с работника удержали некоторую сумму

Чаще всего такие ситуации складываются с материально ответственными работниками.

Согласно ст. 247 ТК РФ сумма причиненного ущерба, не превышающая среднего месячного заработка, взыскивается с виновного работника по распоряжению работодателя.

Такое распоряжение может быть сделано не позднее одного месяца со дня, когда работодатель окончательно установил размер причиненного работником ущерба. Если месячный срок истек или сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок (и работник не согласен добровольно возместить ущерб), взыскание может осуществляться только судом.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суде (ч. 3 ст. 247 ТК РФ).

Таким образом, мирного урегулирования подобной ситуации, то есть возврата удержанных средств без суда, работнику ожидать не приходится.

Неправомерными могут также оказаться удержания по исполнительным листам («задвоенность» взыскания, повторность удержаний и пр.) ввиду отсутствия надлежаще оформленных документов по отчетам за командировки, полученных сумм в подотчет.

Напомним, что удержания из заработной платы работника в силу ст. 137 ТК РФ производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Извлечение из Трудового кодекса РФ

Статья 137. Ограничение удержаний из заработной платы

[…]

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Если работник оспаривает эти удержания, производить их из зарплаты (в том числе при выплате окончательного расчета) неправомерно.

Ситуация 4. Работнику выдали больше, чем положено

Конечно, ситуация, когда расчет оказался неверным в пользу работника, редкая, но все же такое случается. Ошибка в начислениях обычно обусловлена неучтенностью какой-либо информации.

Например, в данных отдела кадров отсутствовала информация о том, что работник использовал 14 дней отпуска. Соответственно, при увольнении работнику необоснованно начислили и выплатили компенсацию за эти дни.

Описанная ситуация, конечно, прав работника не нарушает. Ни один контролирующий орган не накажет работодателя за подобную ошибку. Однако он может никогда не получить излишне выплаченные деньги обратно.

Следует учитывать, что согласно ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

• счетной ошибки;

• если орган по рассмотрению индивидуальных трудовых споров признал вину работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

• если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Определения «счетной ошибки» в российском законодательстве нет. Исходя из позиции судов, счетной признается только арифметическая ошибка (ошибка в умножении, вычитании, сложении).

Таким образом, применительно к описанной ситуации вряд ли ошибка сможет считаться счетной. Поэтому если работник откажется добровольно вернуть сумму переплаты, взыскать ее в судебном порядке будет невозможно. Никакие иные действия, кроме попыток договориться с работником, не помогут работодателю восстановить правильность расчетов.

ЧТО МОЖЕТ СДЕЛАТЬ РАБОТОДАТЕЛЬ

Независимо от того, какая именно ошибка произошла в подсчетах при выплате работнику расчета при увольнении, работодатели могут по-разному реагировать на это. Соответственно, и предпринимать различные действия по исправлению ситуации. Или же бездействовать.

Вариант 1. Ничего не предпринимать

Такой позиции придерживается большинство работодателей, рассчитывая на то, что работник не поймет, что ему не доплатили, не решится вернуться к бывшему работодателю за разъяснениями, не решится спорить с ним, и уж тем более не решится подавать на работодателя иск.

Конечно, часто происходит именно так. Работник возмущается, но не инициирует спор, если сумма недоплаты не очень большая. Однако если сумма долга для работника является значительной, вероятность спора увеличивается в разы.

Кроме того, работодателю в любом случае не стоит недооценивать следующие риски при таком варианте поведения:

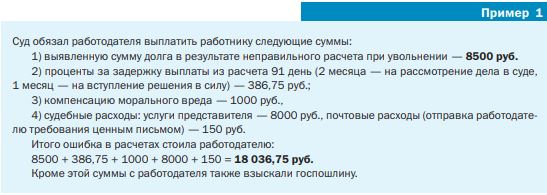

1. Может возникнуть судебный спор. Если работник обратится в суд и там будет установлен факт недоплаты в результате неправильного расчета, при вынесении решения суд взыщет (пример 1):

• саму сумму недоплаты;

• проценты за задержку выплаты окончательного расчета при увольнении;

• компенсацию морального вреда;

• все судебные расходы, понесенные работником или взысканные судом: услуги представителя, почтовые расходы, госпошлину (взыскивается с ответчика-работодателя) и т. д.

2. Работник может обратиться в ГИТ. Даже если работник не решился открыто спорить с работодателем в суде, у него остается возможность пожаловаться на обидчика контролирующему органу, то есть ГИТ.

Любая проверка, как известно, может привести к выявлению не только тех нарушений, на которые пожаловался работник, но и некоторых других. Например, могут обнаружиться нарушения в сроках выплаты зарплаты всем работникам, неправильное применение районных коэффициентов и т. д. Все это грозит предписанием и привлечением к административной (а некоторых случаях и уголовной) ответственности.

Вариант 2. Выплатить недостающую сумму по собственной инициативе

Этого закон не запрещает. Однако при этом работодатель должен учесть следующие риски:

1. У работодателя все равно возникает материальная ответственность. Вопросы материальной ответственности работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику, урегулированы ст. 236 ТК РФ.

В соответствии с данной нормой при нарушении работодателем срока выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/150 действующей в это время ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Таким образом, кроме выплаты недостающей суммы работодатель должен добровольно начислить и выплатить еще и вышеуказанную денежную компенсацию (пример 2).

Таким образом, работодатель, допустивший ошибку и решивший самостоятельно ее исправить, обязан выплатить работнику доначисляемую сумму в увеличенном размере — вместе с процентами за задержку выплаты.

2. Могут возникнуть сложности с процедурой выплаты. Вне зависимости от того, как быстро работодатель выявил ошибки в расчете сумм работнику при увольнении, процесс выплаты может осложниться следующим:

• работник может отказаться приехать, чтобы получить денежные средства в кассе предприятия. Могут возникнуть и независимые от сторон обстоятельства, препятствующие этому (например, работник переехал в другой регион);

• при перечислении денег на карту работника по реквизитам, которые хранились у работодателя, может оказаться, что счет закрыт или, и того хуже, банк уже не существует. То есть либо деньги вернутся, либо их вообще невозможно будет перечислить.

Если работник после увольнения перестал пользоваться счетом (и картой), на который перечислялась зарплата, но не закрыл его, произведенная работодателем выплата будет считаться надлежащей, то есть эта выплата прекратит какие-либо обязательства работодателя перед работником.

3. У работника появляется право требовать возмещение морального вреда. Конечно, процент тех, кто этим правом воспользуется, невелик.

Согласно ст. 237 ТК РФ моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба.

Несмотря на то, что работодатель добровольно возместил сумму, недоплаченную в результате неверного расчета при увольнении, факт нарушения прав работника имелся. Соответственно и факт причинения морального вреда налицо.

Другое дело, что суды присуждают его в минимальном размере (обычно 500–1000 руб.), пользуясь тем, что порядок расчета компенсации морального вреда не установлен.

Вариант 3. Вступить с работником в спор и настаивать на правильности начисления

Такой вариант действий выбирает не менее половины работодателей, допустивших ошибки в расчетах при увольнении.

В основном работодатели рассчитывают при этом на скудность доказательной базы у работника и ее богатство у работодателя. В некоторых случаях работодатели вольно обходятся с документами организации: заново составляют табели учета рабочего времени, «теряют» документы, оспаривают правомочность подписания тех или иных документов заместителями директора и т. д.

В подобных ситуациях вероятность поражения работника в неравной и нечестной борьбе с недобросовестным работодателем вырастает прямо пропорционально степени недобросовестности работодателя.

Конечно, велик риск выявления судом фальшивых данных работодателя. В этом случае, конечно, суд не заставит работодателя откорректировать табель или иной документ. Он всего лишь критически к нему отнесется как к доказательству, не приняв его в расчет при постановке решения.

Придерживаясь такого варианта поведения, работодатель, конечно, не понесет больше трат и рисков, чем при обыкновенном бездействии и пассивном ожидании вынесения судом решения о взыскании определенных сумм в пользу работника. Ну а до ухудшения статуса организации в обществе (в том числе перед будущими контрагентами) таким работодателям, очевидно, нет дела.

Хотя для большинства контрагентов, проверяющих будущего партнера как налогоплательщика и законопослушного субъекта предпринимательской деятельности, статус его в роли ответчика в судах, несомненно, может оказать негативное влияние на решение вступать с ним в гражданско-правовые отношения, заключать сделки.

Вариант 4. Договариваться

Этот вариант действий подходит к любой ситуации. Но чаще всего используется в случаях, когда должен оказывается работник, а не работодатель. При положительном результате переговоров работник добровольно вносит сумму переплаты в кассу работодателя, и тем самым взаиморасчеты при увольнении совершаются окончательно.

Вообще прийти к обоюдному соглашению с работником можно в любой ситуации. Причем оформить это соглашение рекомендуем письменно, зафиксировав, в чем именно стороны достигли согласия (по поводу выплаты каких сумм, например).

После выполнения определенных действий (выплаты) стороны соглашения не будут иметь претензий друг к другу. Соответственно, риск возникновения судебного спора практически сведен к нулю.

Однако при этом необходимо помнить, что условия соглашения не должны противоречить нормам закона. То есть, например, нельзя в нем предусмотреть, что «работник отказывается от получения компенсации за задержку выплаты заработной платы», но можно установить, что «работник не требует компенсации морального вреда». В отличие от компенсации морального вреда, выплата которой зависит от предъявления требований и факта нарушения прав работника, компенсация за задержку выплаты четко установлена законом, который не позволяет ее исключить в договорном порядке.

Статья опубликована в журнале «Кадровые решения» № 4, 2018.

Работодатель, который переплатил работнику зарплату из-за счетной ошибки, может удержать или взыскать излишек. Это разрешено ст. 137 ТК РФ. Однако что именно считать счетной ошибкой, ни Трудовой кодекс, ни другие НПА не разъясняют.

Роструд трактует счетную ошибку так: это ошибка, допущенная при проведении арифметических подсчетов (письмо от 01.10.2012 № 1286-6-1). Но сейчас вручную зарплату уже никто не считает, все делает программа. И поэтому причинами ошибок обычно являются не непосредственно подсчеты, а какие-либо неполадки, сбои в ПО. Будет ли такая ошибка счетной? Ответ на этот вопрос придется искать в суде.

Практика противоречива. Сам Роструд разъясняет, что если переплата зарплаты произошла из-за сбоя программы, это техническая ошибка, а не счетная. Значит, права на взыскание лишнего с работника нет.

Верховный суд в определении от 20.01.2012 № 59-В11-17 также согласился с позицией первой инстанции в том, что повлекшая излишнюю (задвоившуюся) выплату зарплаты ошибка в программе является не счетной, а технической. Поэтому удержание неправомерно. Аналогичное мнение высказывал и Восьмой КСОЮ (определение от 22.04.2021 № 88-6389/2021).

В то же время судьи Третьего КСОЮ признали ошибку программы счетной, указав, что под счетной ошибкой в числе прочего следует понимать техническую ошибку, обусловленную проблемами в программном обеспечении, некорректной работой зарплатной базы, иными подобными обстоятельствами. И разрешили работодателю взыскание (определение от 24.05.2021 № 88-7202/2021). Были подобные решения и в апелляциях других округов (см., например, апелляционные определения Белгородского областного суда от 05.03.2019 № 33-1555/2019, Омского областного суда от 26.04.2018 по делу № 33-1865/2018).

Важно! Рекомендации от «КонсультантПлюс»

Удержание из-за счетной ошибки производится в том же порядке, что и удержание неотработанного аванса.

Подробнее об этом см. Путеводитель от КонсультантПлюс. Также в системе можно скачать образцы необходимых для удержания документов. Пробный доступ к системе представляется бесплатно.