Здравствуйте!

Работаю в 1с ЗУП.

Прошу помочь разобраться, как исправить неверно начисленные взносы.

Одному сотруднику было начислено 3 выплаты.(скриншот во вложении)

По каждому начислению отдельно и суммарно взносы в ФСС 0,2% посчитаны неверно. На 131,06 меньше в базе, чем должно быть. Никаких льгот по компании или сотруднику нет.

Начинаю заполнять отчет в ФСС и выдается ошибка, что взносы за август посчитаны неверно.

Руками ничего не меняла, все начисления стандартные.

Только по одному сотруднику такая ошибка.

Не понимаю, почему взносы неправильно посчитаны в базе, и как теперь это можно исправить?

Видимо, будут пени, что мы эти 131 рубль оплатим спустя месяц, но мне бы на будущее вообще знать, почему база так делает. Неужели нужно каждое начисление проверять теперь всегда.

И, может, Вы подскажете, каким отчетом можно на будущее проверять: верно ли взносы посчитаны или нет?

Как исправить ошибку 30 в ЕФС-1? С начала 2023 года таким вопросом задаются специалисты, заполняющие эту новую отчетную форму. Расскажем, что означает данный код ошибки и как следует поправить отчет, чтобы его приняли в Социальном фонде.

Какую часть отчета проверить

Код ошибки 30 при проверке ЕФС-1 сигнализирует о том, что в подраздел 1.1 закралась ошибка. В таком случае система, контролирующая правильность заполнения формы, выдает предупреждение, что представленные сведения нужно скорректировать.

Напомним, какие сведения отражаются в этом подразделе:

О том, как заполнить ЕФС-1 при заключении ГПХ, мы рассказали в этой статье. А какие есть нюансы по срокам сдачи этого отчета по договорам-ГПХ смотрите здесь.

Список условий, при нарушении которых возникает ошибка с кодом 30, приведен в постановлении Правления ПФ РФ от 31.10.2022 № 246п (расшифровка ошибок с кодом 30 в ЕФС-1).

Что проверить в подразделе 1.1, если Социальный фонд отказался его принимать, расскажем далее.

А о том, что означает ошибка 50 в ЕФС-1 и как ее исправить, смотрите здесь.

Ошибочное заполнение графы 5

Заполнение графы 5 производится только по штатным сотрудникам. В отношении исполнителей по договору ГПХ ее оставляют пустой. Нарушение этого правила вызывает ошибку с кодом 30.

Алгоритм внесения информации в графу 5 детализирован в пункте 4.6 Правил заполнения ЕФС-1, утвержденных постановлением Правления ПФ РФ от 31.10.2022 № 245п (далее — Правила).

Детальнее узнать о документе, официально фиксирующем на предприятии штатную расстановку, вы можете на нашем сайте:

- «Унифицированная форма № Т-3 — штатное расписание (бланк)»;

- «За штатное расписание бывает штраф»;

- «Приказ о внесении изменений в штатное расписание в связи с увеличением МРОТ».

Отсутствие обязательного кода в графе 6

Если система, проверяющая ЕФС-1, обнаружит в графе 3 мероприятие по договору ГПХ (начало или окончание договора), но не обнаружит специального ГПХ-кода в графе 6, то выдаст ошибку 30.

При отражении в отчете сведений по договорам ГПХ в графе 6 должно стоять два кода, обозначающих:

- занятие, соответствующее занимаемой должности (профессии), виду трудовой деятельности;

- вид договора ГПХ.

Специальный ГПХ-код берется из таблицы:

Ошибку с тем же кодом система выдаст и в ситуации незаполненной графы 6:

Инструкция по заполнению графы 6 приведена в пункте 4.7 Правил.

Инструкция по заполнению графы 6 приведена в пункте 4.7 Правил.

Избыточная информация в графе 7

Графу 7 нужно оставлять пустой, если в подразделе 1.1 отражается мероприятие по договору ГПХ. При наличии в этой графе любого слова или фразы проверяющая система выдаст ошибку с кодом 30.

К исполнителю договора ГПХ не может применяться стандартная процедура увольнения — она предусмотрена ТК РФ только для штатных сотрудников, которые трудятся у работодателя по трудовому договору. В связи с этим по кадровому мероприятию «Окончание договора ГПХ» графу 7 заполнять не нужно (п. 4.8 Правил).

Одновременное незаполнение граф 3 и 5

Ошибкой 30 обозначается ситуация, когда в табличной части подраздела 1.1 не заполнен ни один из элементов «Должность» или «Сведения» для конкретных видов кадровых мероприятий.

Некорректное заполнение графы 7

Пунктом 4.8 Правил предусмотрено, что в графе 7 при увольнении работника должна быть сформулирована причина увольнения и код, подобранный из специального классификатора. При отсутствии в классификаторе нужной кодировки можно применить код «иное», но с обязательным указанием реквизитов НПА, служащего основанием для расторжения трудового договора.

Если в графе 7 указать код «иное» без дополнительной обязательной информации, система выдаст ошибку 30.

Отрицательный протокол с ошибкой 30: что делать

Как исправить ошибку 30 в ЕФС-1? Чтобы фонд принял отчет, следует провести работу над ошибками: тщательно проверить правильность заполнения формы, исправить ошибки, устранить неточности, убрать из таблицы избыточные данные, дополнить обязательными сведениями. Затем нужно заново сформировать подраздел 1.1 и представить отчет в Социальный фонд.

В таком же порядке нужно действовать при исправлении прочих ошибок с кодом 30:

И в этих ситуациях ошибка исправляется отправкой подраздела 1.1 с исправленными данными.

Как подать корректирующую ЕФС-1, узнайте из Готового решения системы КонсультантПлюс. Получите подробную инструкцию, оформив бесплатный доступ к системе.

Итоги

Неточности, пропуски или избыточная информация в табличной части подраздела 1.1 формы ЕФС-1 может спровоцировать формирование отрицательного протокола с кодом 30. В таком случае следует выявить ошибки, сформировать подраздел с верными данными и отправить отчет в Социальный фонд.

Дата публикации: 04.05.2022 05:50

Учитывая социальную значимость страховых взносов в целях сокращения количества нарушений налоговая служба просит налогоплательщиков обратить внимание на типичные ошибки допускаемые бухгалтерами при заполнении расчета по страховым взносам.

Зачастую допускаются ошибки при отражении в РСВ персональных данных работников в разделе 3 «Персонифицированные сведения о застрахованных лицах»:

- в случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц. Одновременно производится корректировка показателей раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» (далее – раздел 1) расчета;

- в случае необходимости корректировки сведений по отдельным застрахованным лицам у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество»).

В соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» (далее — подраздел 3.1) расчета, указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование»(далее — подраздел 3.2) расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета.

Ошибки, которые приводят к неполной уплате страховых взносов:

1. В составе расчета не включены сотрудники или ошибочно не были учтены выплаты и, как следствие, не исчислены страховые взносы;

2. Не начислялись взносы из-за того, что ошибочно вошли в состав необлагаемой суммы. Например, в необлагаемых выплатах отразили всю сумму суточных, в то время как сверхнормативные суточные включаются в объект обложения.

3. Не неправомерно применены пониженные тарифа по страховым взносам. Субъекты малого и среднего предпринимательства вправе применять пониженный тариф при расчете страховых взносов при условии вхождения в перечень субъектов малого и среднего предпринимательства (МСП).

Проверить входит ли ваша организация в этот реестр можно перейдя по ссылке: https://ofd.nalog.ru/.

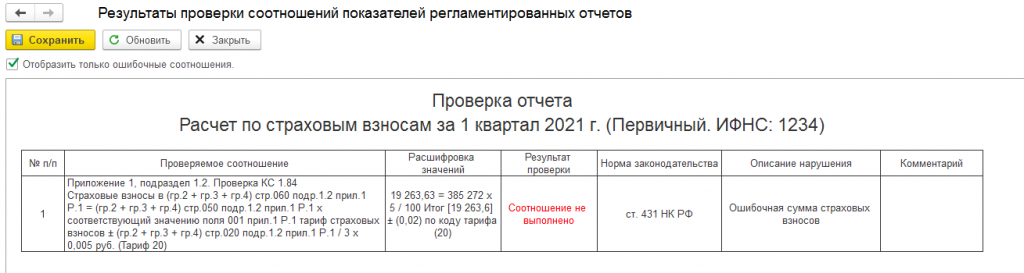

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью контрольных соотношений. Такие контрольные соотношения указаны в Письме ФНС России от 5 марта 2022 г. № БС-4-11/2740@ «О контрольных соотношениях показателей форм налоговой и бухгалтерской отчетности». Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

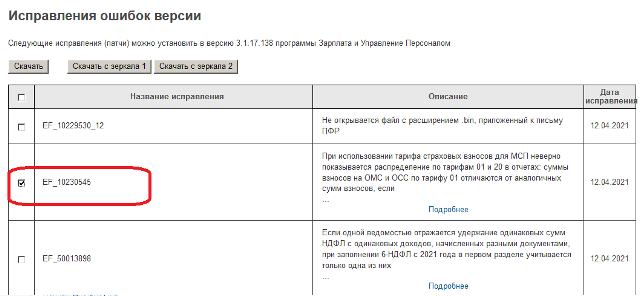

Некорректный расчет страховых взносов в конфигурациях 1С? Спешим на помощь.

В конфигурациях 1С при использовании тарифа страховых взносов для МСП неверно показывалось распределение по тарифам 01 и 20 в отчетах: суммы взносов на ОМС и ОСС по тарифу 01 отличались от аналогичных сумм взносов, если сотрудник имеет облагаемых доходов ровно 12 792 руб. в месяц (т.е. МРОТ).

Соответственно, при проверке контрольных соотношений в РСВ выходило сообщение о некорректности расчета страховых взносов на обязательно медицинское страхование по 20 тарифу.

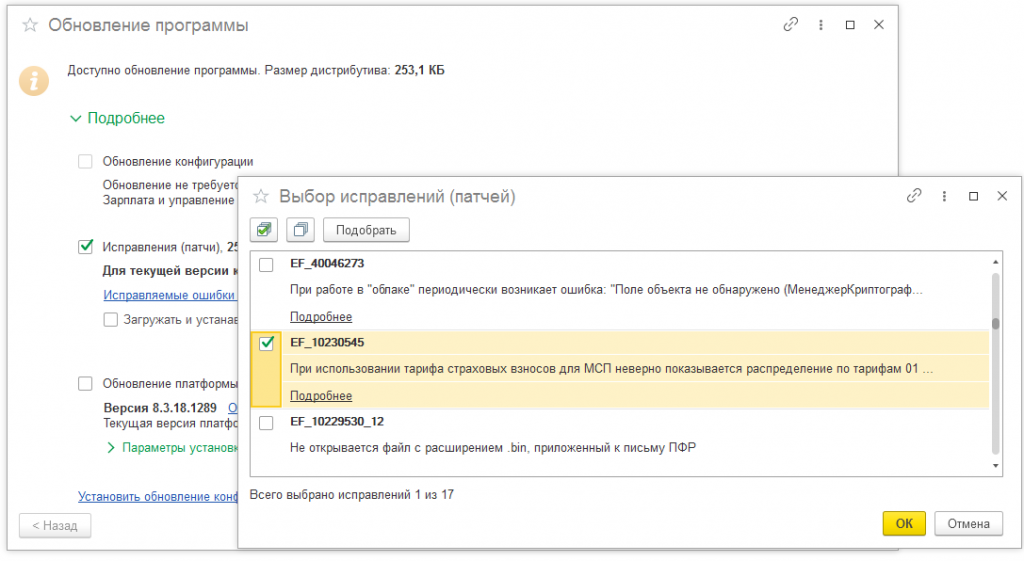

Разработчики выпустили патч EF_10230545 с исправлением.

После установки патча с исправлением необходимо перезапустить базу 1С, создать новый отчет «Расчет по страховым взносам» и запустить проверку контрольных соотношений. Ошибка должна уйти.

Установить патч можно двумя способами:

1. При подключенной интернет-поддержке в программе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — в открывшейся форме выбрать нужный патч EF_10230545 и нажать Далее.

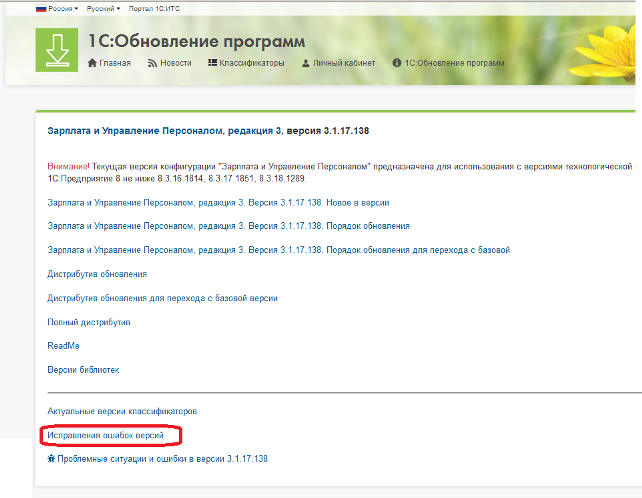

2. При отключенной интернет-поддержке в программе можно предварительно скачать патч с сайта releases.1c.ru в разделе «Исправления ошибок версий» нужной конфигурации.

Далее подгрузить его вручную в конфигурацию в разделе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — Установить обновление конфигурации или исправления (патчи) из файла — выбрать ранее скачанный файл.

Статью для Вас подготовила специалист нашей Линии консультаций.

Есть вопросы? Ответим по телефону: +7(343) 288-75-45.

Общие правила

Существуют правила, которым нужно следовать, если в ЕФС-1 была обнаружена ошибка. При этом порядок исправления ошибки будет зависеть от того, какие сведения были указаны неверно: о трудовой деятельности сотрудника, его страховом стаже или начисленных взносах на травматизм.

Исправленные сведения подаются в территориальное отделение СФР.

По общим правилам для исправления неточностей, которые вы обнаружили сами, заполните корректировочную форму отчета ЕФС-1. В такой отчет в любом случае входит титульный лист. Вместе с ним нужно предоставить отдельные разделы ЕФС-1.

Также сотрудники СФР могут самостоятельно обнаружить ошибки в отчете и направить вам уведомление об их устранении. В таком случае у организации есть пять дней на исправление ошибки.

Проверка СФР: коды ошибок

При обнаружении ошибок СФР направляет в адрес компании уведомление и протокол, в котором содержится информация об ошибках и их существенности.

Например, «коды результата» 20 и 30 указывают на несущественность ошибок и несоответствий в поданном отчете. ЕФС-1 в этом случае считается принятым. Однако, если были обнаружены ошибки с кодом 30, то придется перепроверить данные и подать уточненные сведения в течение пяти дней.

Код 50 говорит о серьезной ошибке, которая требует исправления. При получении такого протокола отчет считается не принятым. То есть нужно будет пересдать ЕФС-1.

Все коды результатов и проверок указаны в приложениях 4 – 7 к постановлению Правления ПФ от 31.10.2022 № 246п.

Например, код «50» указывается, если в отчете обнаружены такие ошибки как:

-

ИНН из одних нулей (код ВС.ЕФС-СЗВ-ТД.1.14).

-

ИНН не соответствует сведениям о страхователе (код ВС.Б-СТРАХОВАТЕЛЬ.1.2).

-

СНИЛС из одних нулей (код ВС.ЕФС-СЗВ-ТД.1.15).

Чтобы сдавать отчетность без ошибок, воспользуйтесь сервисом для отправки отчетности в электронном виде СБИС. В программу встроен специальный помощник по заполнению отчетов. Кроме того сервис сам заполняет поля, которые рассчитываются из предыдущих отчетов.

Подключиться к СБИС

Как исправить ошибки в подразделе 1.1

При исправлении ошибок по трудовой деятельности в составе отчета нужно подать подраздел 1.1 раздела 1 и подраздел 1 раздела 1 ЕФС-1.

Если нужно отменить ранее предоставленные сведения по сотруднику, то пропишите в строке корректировочного отчета все первоначальные сведения, а в поле «признак отмены» поставьте знак «Х».

Если есть необходимость корректировки ранее предоставленных сведений, а не их полной отмены, то сначала отмените ранее заведенную запись, также указав в графе 11 признак «Х», а затем в следующей строке укажите верные данные.

В подразделе 1.1 также указываются сведения о выборе способа ведения трудовой книжки. Если нужно исправить дату подачи заявления о продолжении ведения трудовой книжки или предоставлении сведений о трудовой деятельности, то в строке с данными укажите дату, которая была в первоначальном отчете, а в графе 11 проставьте знак «Х». А в следующей строке укажите уже правильную дату подачи заявления.

Если же сотрудник не подавал заявление о ведении трудовой книжки в электронном виде, а графа «Дата подачи заявления…» была ошибочно заполнена, то в корректирующем отчете нужно указать ранее проставленную дату и поставить знак «Х» в поле «Признак отмены».

Таким образом, исправляются любые ошибки в этом разделе, например, если была допущена ошибка в имени или фамилии сотрудника, в формулировке основания увольнения или приема на работу и т. д.

Как исправить ошибки в подразделе 1.2

Если организация указала неверные сведения в подразделе 1.2 раздела 1 ЕФС-1, то, помимо указанного раздела, в корректировочную форму войдет подраздел 1. Если ошибки в этом разделе затрагивают сведения на сотрудников с особыми условиями труда, то также подается подраздел 2 раздела 1 отчета ЕФС-1.

В таком случае можно выбрать один из типов формы «Корректирующая» или «Отменяющая» и указать это в поле «Тип сведений» знаком «Х».

Соответственно, если нужно исправить данные в подразделе 2 раздела 1 отчета ЕФС-1, то также следует выбрать тип формы – «Корректирующая» или «Отменяющая» и отметить в нужном поле «Х».

В один отчет ЕФС-1 не могут включаться одновременно типы форм «Исходная» и «Корректирующая» по одному и тому же лицу за один и тот же период.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Как исправить ошибки в разделе 2

Можно ошибиться и указать неверные сведения по взносам на травматизм в разделе 2 отчета ЕФС-1. Если такие ошибки привели к занижению суммы взносов к уплате, то сдайте уточненные сведения.

В корректировочной форме укажите номер корректировки «001», «002» и т.д., а также код отчетного периода и год, за который подаются корректирующие сведения.

Если ошибки в разделе 2 отчета ЕФС-1 не занижают сумму взносов, то уточненные сведения можно не подавать.

А избежать ошибок поможет специальный сервис для сдачи электронной отчетности СБИС. Подача электронной отчетности станет делом нескольких минут. Система следит, чтобы цифры сходились не только в одном документе, но и между разными отчетами так, как этого требуют госорганы. В систему уже заложены все актуальные соотношения, по которым отчеты проверяют сами госорганы.

Сдавайте отчетность с первого раза

Ответственность

Так как форма ЕФС-1 содержит в себе данные, которые относятся к нескольким видам взносов и сведений о сотрудниках, то и ответственность зависит от того, в каком разделе были допущены ошибки.

Так, за серьезные ошибки в подразделе 1.1 раздела 1 должностное лицо компании могут оштрафовать по ст. 15.33.2 КоАП. Такая же ответственность грозит должностному лицу при непредоставлении или несвоевременном предоставлении подразделов 1.2 и 2 раздела 1 ЕФС-1.

За несоблюдение электронной формы отчета на компанию может быть наложен штраф в размере 1 000 руб. (ст. 17 закона от 01.04.1996 № 27-ФЗ).

При предоставлении неверных сведений и других ошибок по разделу 2 ЕФС-1, штрафовать будут по нормам ст. 26.30 закона от 24.07.1998 № 125-ФЗ. В частности, такой штраф составит 5% отсуммы начисленных за последние 3 месяца страховых взносов на травматизм. Должностное лицо может быть привлечено к ответственности по ст. 15.33 КоАП и оштрафовано на сумму от 300 до 500 руб.

Когда не будет штрафов

Нормами ст. 24 закона от 24.07.1998 № 125-ФЗ предусмотрена возможность освобождения от штрафов. Компанию не привлекут к ответственности в случае, если:

-

Корректировка подана до того, как СФР выявил ошибки и сообщил об этом, а сумма недоимки и пени были оплачены раньше подачи уточненных сведений.

-

Корректировка подана за период выездной проверки в случае, если в рамках такой проверки ошибка и недоплата не были обнаружены.

С ЕФС-1 отлично справится программа, которая автоматически все проверит до того, как направит отчетность в СФР.

Воспользуйтесь сервисами компании Бизнес Легко. Облачная бухгалтерия, отчетность через интернет, ЭДО – все это и многое другое вы получите, воспользовавшись услугами компании.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968, erid: LjN8KXZ1V