Содержание

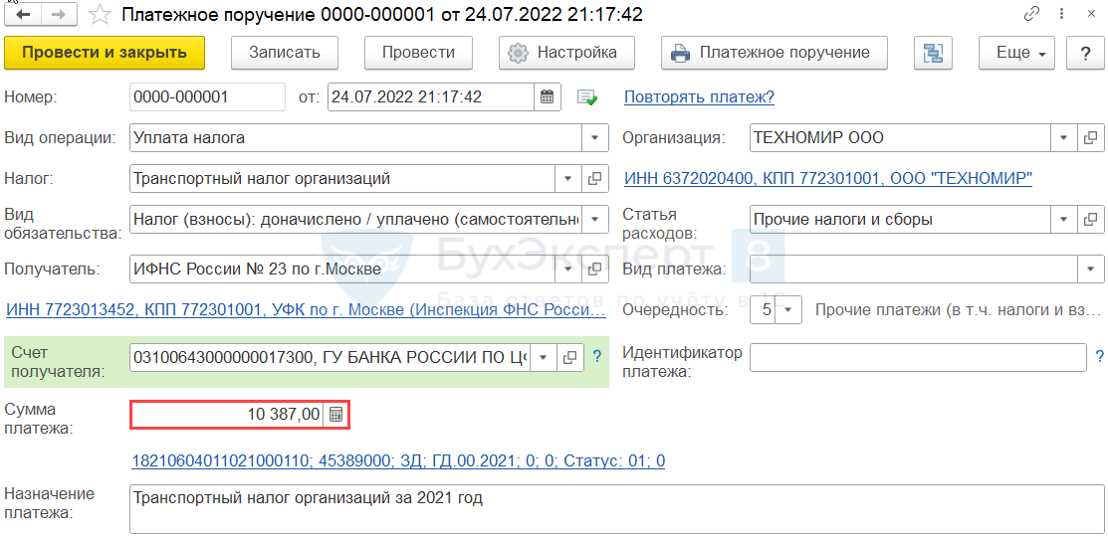

- Платежное поручение на доплату налога

- Расчет недоимки по транспортному налогу

- Исправление ошибки в 1С

- Исправление в регистрации ТС

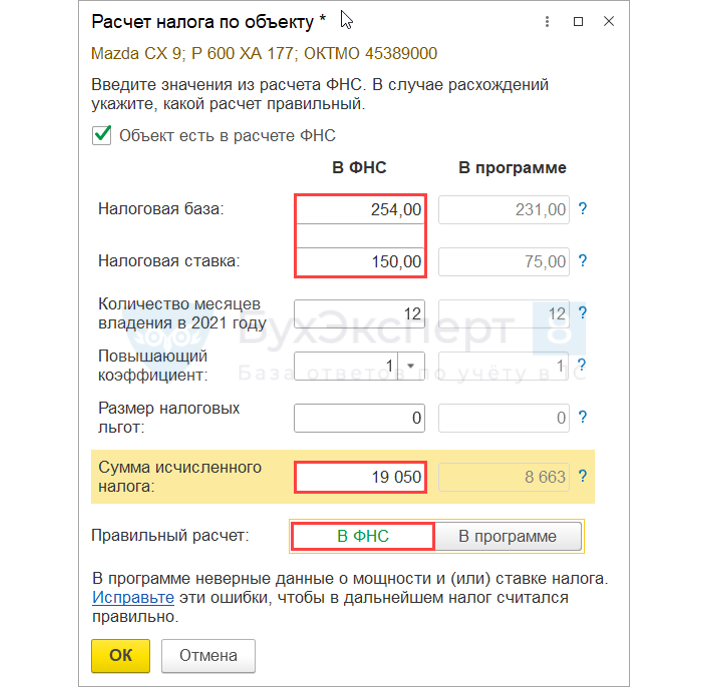

Организация получила сообщение об исчисленном транспортном налоге за 2021 по автомобилю (НБ– 254 л.с.). Выявлены расхождения:

- Организация ошиблась в ставке налога – 75 руб. вместо 150 руб.

- ИФНС не учла, что автомобиль находится в долевой собственности (1/2)

- сумма налога по версии

- ИФНС — 254 л.с. х 150 руб. = 38 100 руб.

- Организации — 231 л.с. х 75 руб. х ½ = 8 663 руб.

Правильная сумма налога – 254 х 150 х ½ = 19 050 руб.

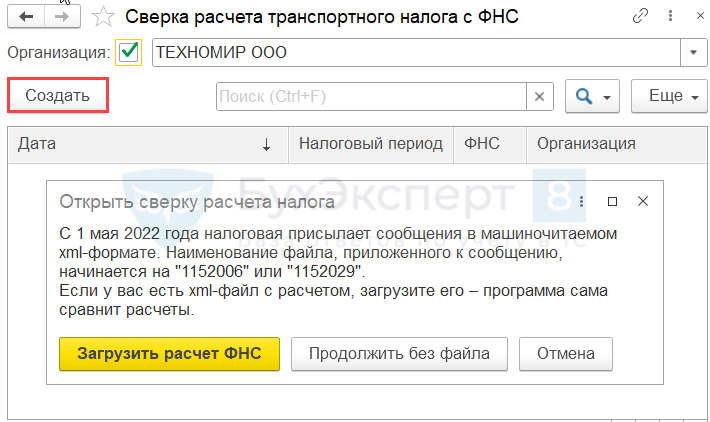

Отчеты – Сверка расчета по транспортному налогу

Платежное поручение на доплату налога

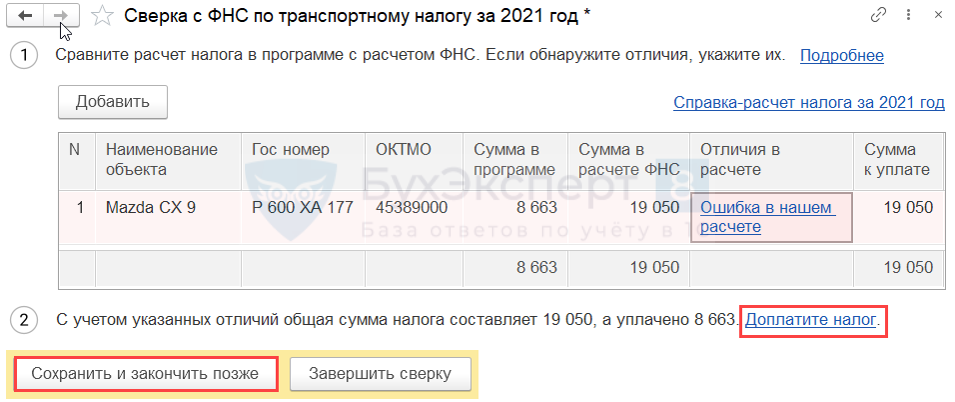

Расчет недоимки по транспортному налогу

Начислено организацией — 8 663 руб.

Правильный расчет — 254 л.с. х 150 руб. х ½ = 19050 руб.

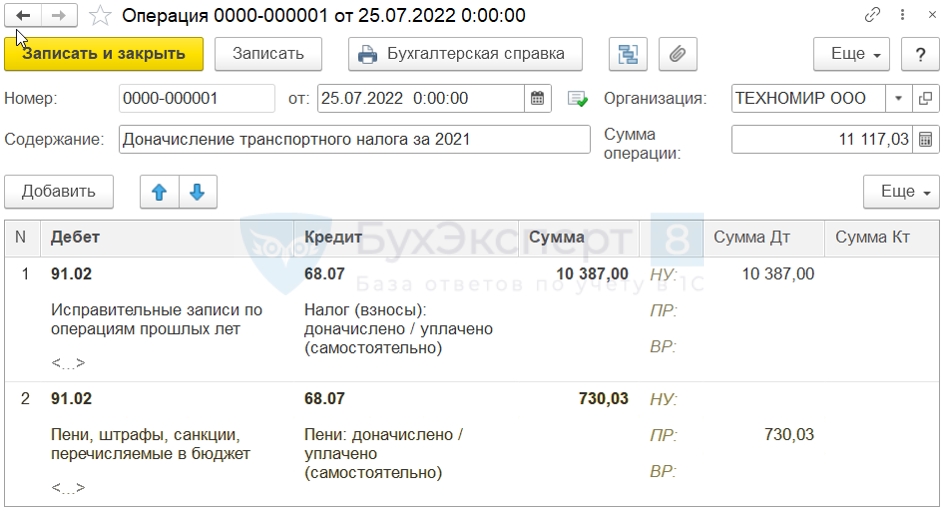

Корректировка налога

- транспортного — 19 050– 8 663 = 10 387 руб.

См. также:

- Занижен транспортный налог. Исправление несущественной ошибки после подписания отчетности

БУ и НУ — на дату обнаружения (сверки)(п. 9, 14 ПБУ 22/2010, п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

Операции – Операции, введенные вручную

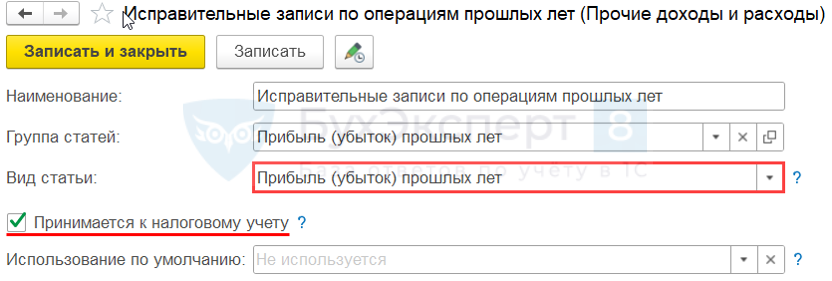

Прочие доходы и расходы

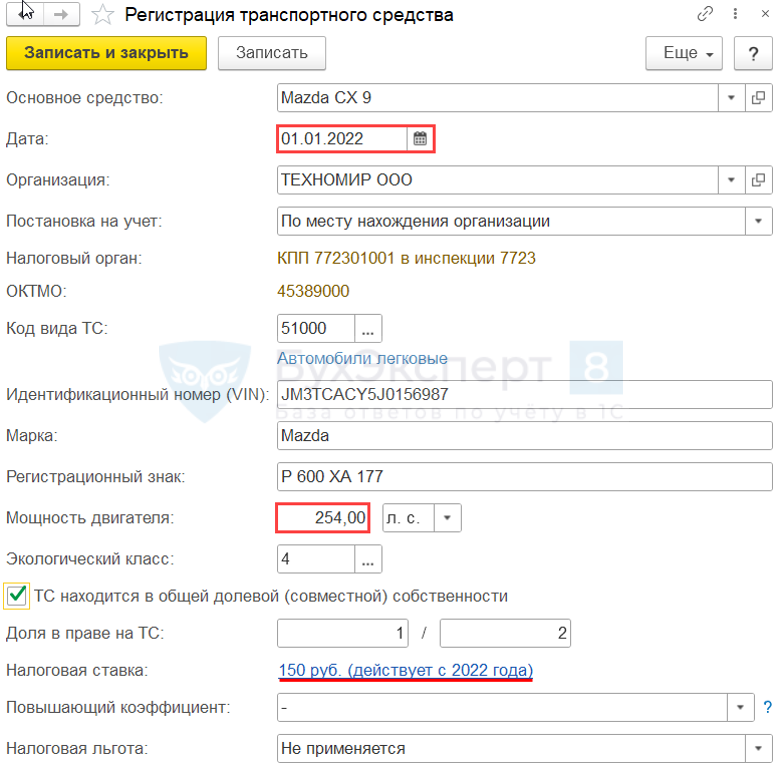

Исправление в регистрации ТС

Главное – Налоги и отчеты – Транспортный налог

Регистрация транспортных средств

См. также:

- Расчет имущественных налогов за 1 полугодие 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Перерасчет транспортного налога может потребоваться в случаях его неверного исчисления. Организация сделает это самостоятельно, а для физического лица налог пересчитает ИФНС. Рассмотрим порядок проведения перерасчета транспортного налога.

Когда нужен перерасчет транспортного налога

Перерасчет транспортного налога может понадобиться в случае выявления в расчете ошибки.

Организация сделает такой перерасчет самостоятельно, если ошибка выявлена ей до проверки налоговой инспекцией, или необходимость уточнения расчета установлена после получения запроса от ИФНС о пояснениях по расчету налога, представленному в декларации.

Физическое лицо может не согласиться со сделанным налоговым органом расчетом налога, который оно увидит в полученном уведомлении на оплату.

С какими перерасчетами вы можете столкнуться в процессе хоздеятельности, узнайте из размещенных на нашем сайте материалов:

- «Перерасчет больничного после предъявления справки»;

- «Перерасчет отпускных при больничном».

Перерасчет транспортного налога организацией

Возможными причинами ошибки организации в расчете транспортного налога могут быть следующие обстоятельства:

- неверно определен тип транспортного средства, и поэтому применена неправильная ставка;

- неверно определено количество месяцев для неполного года, и поэтому неправильно рассчитан коэффициент, уменьшающий ставку;

- допущена ошибка в установлении условий обязательности применения и определении величины повышающего коэффициента для дорогостоящего автомобиля;

О том, понадобится ли повышающий коэффициент для вашей машины, читайте в материале «Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу».

- ошибочно в расчете учтены выбывшие транспортные средства или не учтены поступившие;

- допущена техническая ошибка в примененной базе, ставке или коэффициенте.

Если налог уплачивается в регионе один раз в год по данным расчета, сделанного в декларации, то для устранения ошибки организация должна уточнить декларацию по транспорту, представленную в ИФНС. В результате уточнения может образоваться переплата налога или недоимка по нему. Сумму недоимки придется доплатить с учетом пеней, если пропущен срок уплаты налога.

Если в регионе установлены авансовые платежи по налогу, и ошибка допущена в их расчете, то она будет исправлена либо при составлении первичной годовой декларации (если ошибка выявлена до ее сдачи), либо при уточнении этой декларации. Соответственно, по авансовым платежам также возможно образование недоимки или переплаты.

В декларации начисление авансов отражается поквартально, поэтому при нарушении сроков перечисления сумм авансовых платежей организации придется уплатить пени. С учетом этого при выявлении ошибки в расчете авансовых платежей до составления первичной декларации есть смысл доплатить аванс до правильной суммы сразу после выявления ошибки, требующей доплаты, чтобы уменьшить пени.

Учитываются ли повышающие коэффициенты при расчете авансовых платежей, узнайте здесь.

Действия физического лица для уточнения налога

Если физическое лицо не согласно с расчетом, приведенным в полученном им уведомлении на уплату налога, которое должно быть направлено ему не позднее чем за 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ), то у него есть 2 варианта дальнейших действий:

- непосредственно обратиться в налоговые органы, устно изложив свои возражения, подкрепленные демонстрацией необходимых подтверждающих документов;

- направить почтой в ИФНС заполненный бланк заявления, который прилагается к уведомлению и предназначен для оформления таких возражений.

После проверки данных, предоставленных физическим лицом, при согласии ИФНС с ними налог будет пересчитан, и физическое лицо получит новое уведомление.

Физические лица, не получающие из ИФНС уведомления об уплате транспортного налога, обязаны сами уведомлять ИФНС о наличии транспорта, подлежащего налогообложению (п. 2.1 ст. 23 НК РФ). С 2017 года за неисполнение этой обязанности может последовать штраф в размере 20% от суммы налога (п. 3 ст. 129.1 НК РФ).

Итоги

Перерасчет транспортного налога может понадобиться, если сумма налога определена неверно (применена не та ставка налога, не учтен повышающий коэффициент и др.).

Компании могут обнаружить ошибку сами (и подать уточненную декларацию) или налоговики выявят ее при проверке. Физлица, не согласные с указанной в уведомлении суммой транспортного налога, могут обратиться за перерасчетом к налоговикам.

Дата публикации: 24.05.2021 05:19

Налоговыми инспекциями области в адрес организаций направлено более 5 тысяч сообщений об исчисленных суммах транспортного и земельного налогов, для расчета которых используется информация, полученная от регистрирующих органов.

Если налогоплательщик не согласен с суммой начисленного в сообщении налога, подлежащего к уплате, он вправе в течение 10 дней представить в налоговый орган пояснения и документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, а также обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие правовых оснований для освобождения от уплаты налога.

Представление пояснений осуществляется в свободной форме, соответствующий документ законодательством не утвержден. Поэтому налогоплательщики, желающие уточнить, каким образом налоговыми органами были рассчитаны транспортный и земельный налоги, могут обратиться в инспекцию для решения вопроса, составив произвольное обращение.

Напоминаем, что сообщения передаются налогоплательщикам по окончании налогового периода после истечения установленного срока уплаты налога, то есть когда налогоплательщик должен был исполнить обязанность по уплате транспортного и земельного налогов и соответствующих сумм авансовых платежей, но не позднее шести месяцев со дня истечения установленного срока уплаты (1 марта 2021 года) за указанный налоговый период.

В сообщениях отражаются объекты налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Обращаем внимание, что направление сообщения не отменяет обязанность налогоплательщика самостоятельно исчислить и уплатить в установленные сроки транспортный и земельный налоги, а также соответствующие суммы авансовых платежей по налогам.

Сообщения направляются налогоплательщикам-организациям для возможности проведения сверки начисленных и уплаченных сумм транспортного и земельного налога, а также для обеспечения полноты уплаты налогов в бюджет.

Более подробно с порядком направления сообщений можно ознакомиться в статьях 363 и 397 НК РФ.

В данной статье рассматриваются основные аспекты транспортного налога: плательщики, порядок и сроки уплаты. Показаны распространенные ошибки, которые допускаются при исчислении данного вида налога бухгалтерами на примере Самарской области.

Ключевые слова: налог, налогообложение, транспортный налог, плательщики, транспортное средство, Самарская область

This article discusses the main aspects of the transport tax: payers, procedure and terms of payment. Showing common mistakes that allowed the calculation of this type of tax accountants on the example of the Samara region.

Keywords: tax, tax, vehicle tax, payers, vehicle, Samara region

Транспортный налог — один из видов регионального налога, который был включен 01.01.2003 году в главу 28 НК РФ. Данный налог уплачивают те лица, чьи транспортные средства подходят под статью 358 НК РФ.

В статье 358 «Объект налогообложения» указано, какие виды наземных, водный и воздушных транспортных средств, которые зарегистрированы законодательством РФ, могут считаться объектом налогообложения. В таблице 1 можно познакомиться с видами ТС, которые считаются объектом налогообложения.

Таблица 1

Объекты налогообложения

|

Вид транспортного средства |

Транспортное средство |

|

Наземный вид ТС |

автомобили, автобусы, мотоциклы, мотороллеры, и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, мотосани, снегоходы |

|

Водный вид ТС |

моторные лодки, катера, яхты, гидроциклы, теплоходы, парусные суда, несамоходные (буксируемые) ТС |

|

Воздушный вид ТС |

самолеты, вертолеты |

Согласно ст. 358 НК РФ объектами данного вида налога не являются:

1) весельные и моторные лодки, если их мощность двигателя не превышает 5 лошадиных сил;

2) автомобили легковые, выданные органами социальной защиты для пользования инвалидами и легковые автомобили, мощность двигателя которых не превышает 100 лошадиных сил (до 73,55 кВт);

3) промысловые морские и речные суда;

4) транспорт, являющийся собственностью организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) транспорт, который зарегистрирован на сельскохозяйственных товаропроизводителей, а также используется для производства сельскохозяйственной продукции;

6) транспортные средства, которые принадлежат федеральным органам исполнительной власти, в которых предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске с подтверждённым фактом их угона (кражи) документом;

самолеты и вертолеты санитарной авиации и медицинской службы. [1]

самолеты и вертолеты санитарной авиации и медицинской службы. [1]

От мощности двигателя зависит сумма транспортного налога, потому что налог платится с каждой лошадиной силы. Данный показатель можно найти в техпаспорте на транспортное средство. Налоговой базой для самолётов с реактивным двигателем, если таковые имеются у организаций, является суммарная паспортная тяга при взлёте, которая измеряется в килограммах силы. Существуют транспортные средства, которые не имеют двигателей, такие как парусные яхты. В таком случае налоговой базой будет каждая единица такого транспортного средства

Ставки транспортного налога в различных субъектах РФ могут существенно различаться. Поэтому необходимо обратиться к закону «О транспортном налоге в Самарской области», в котором прописаны ставки транспортного налога, порядок и сроки уплаты налога, а также льготы, которые могут быть предоставлены субъектам налога. [3]

Так, минимальная ставка налога на легковые автомобили с мощностью до 100 л. с. составляет 16 рублей, а максимальная ставка с мощностью более 250 л. с. — 150 рублей.

Налоговая ставка на мотоциклы и мотороллеры, в зависимости от мощности двигателя, варьируется от 7 рублей до 33 рублей. Максимальная ставка для автобусов и грузовых автомобилей не превышает 85 рублей.

По таким видам ТС как яхты или гидроциклы, в зависимости от мощности двигателя, налоговая ставка устанавливается в пределах от 100 до 250 рублей.

Самая высокая ставка приходится наводные и воздушные транспортные средства, которые не имеют двигателей, и равна она 699 рублям.

Налоговым периодом для всех плательщиков транспортного налога является календарный год.

Порядок исчисления транспортного налога регламентируется ст. 362–363 НК РФ. Формула определения размера транспортного налога показана на рисунке 1.

Если в регионе установлены авансовые платежи по налогу, и ошибка допущена в их расчете, то она будет исправлена либо при составлении первичной годовой декларации (если ошибка выявлена до ее сдачи), либо при уточнении этой декларации. Соответственно, по авансовым платежам также возможно образование недоимки или переплаты.

В декларации начисление авансов отражается поквартально, поэтому при нарушении сроков перечисления сумм авансовых платежей организации придется уплатить пени. С учетом этого при выявлении ошибки в расчете авансовых платежей до составления первичной декларации есть смысл доплатить аванс до правильной суммы сразу после выявления ошибки, требующей доплаты, чтобы уменьшить пени.

Учитываются ли повышающие коэффициенты при расчете авансовых платежей, узнайте здесь.

Действия физического лица для уточнения налога

Если физическое лицо не согласно с расчетом, приведенным в полученном им уведомлении на уплату налога, которое должно быть направлено ему не позднее чем за 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ), то у него есть 2 варианта дальнейших действий:

- непосредственно обратиться в налоговые органы, устно изложив свои возражения, подкрепленные демонстрацией необходимых подтверждающих документов;

- направить почтой в ИФНС заполненный бланк заявления, который прилагается к уведомлению и предназначен для оформления таких возражений.

После проверки данных, предоставленных физическим лицом, при согласии ИФНС с ними налог будет пересчитан, и физическое лицо получит новое уведомление.

Физические лица, не получающие из ИФНС уведомления об уплате транспортного налога, обязаны сами уведомлять ИФНС о наличии транспорта, подлежащего налогообложению (п. 2.1 ст. 23 НК РФ). С 2017 года за неисполнение этой обязанности может последовать штраф в размере 20% от суммы налога (п. 3 ст. 129.1 НК РФ).

Итоги

Перерасчет транспортного налога может понадобиться, если сумма налога определена неверно (применена не та ставка налога, не учтен повышающий коэффициент и др.).

Компании могут обнаружить ошибку сами (и подать уточненную декларацию) или налоговики выявят ее при проверке. Физлица, не согласные с указанной в уведомлении суммой транспортного налога, могут обратиться за перерасчетом к налоговикам.

Дата публикации: 24.05.2021 05:19

Налоговыми инспекциями области в адрес организаций направлено более 5 тысяч сообщений об исчисленных суммах транспортного и земельного налогов, для расчета которых используется информация, полученная от регистрирующих органов.

Если налогоплательщик не согласен с суммой начисленного в сообщении налога, подлежащего к уплате, он вправе в течение 10 дней представить в налоговый орган пояснения и документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, а также обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие правовых оснований для освобождения от уплаты налога.

Представление пояснений осуществляется в свободной форме, соответствующий документ законодательством не утвержден. Поэтому налогоплательщики, желающие уточнить, каким образом налоговыми органами были рассчитаны транспортный и земельный налоги, могут обратиться в инспекцию для решения вопроса, составив произвольное обращение.

Напоминаем, что сообщения передаются налогоплательщикам по окончании налогового периода после истечения установленного срока уплаты налога, то есть когда налогоплательщик должен был исполнить обязанность по уплате транспортного и земельного налогов и соответствующих сумм авансовых платежей, но не позднее шести месяцев со дня истечения установленного срока уплаты (1 марта 2021 года) за указанный налоговый период.

В сообщениях отражаются объекты налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Обращаем внимание, что направление сообщения не отменяет обязанность налогоплательщика самостоятельно исчислить и уплатить в установленные сроки транспортный и земельный налоги, а также соответствующие суммы авансовых платежей по налогам.

Сообщения направляются налогоплательщикам-организациям для возможности проведения сверки начисленных и уплаченных сумм транспортного и земельного налога, а также для обеспечения полноты уплаты налогов в бюджет.

Более подробно с порядком направления сообщений можно ознакомиться в статьях 363 и 397 НК РФ.

В данной статье рассматриваются основные аспекты транспортного налога: плательщики, порядок и сроки уплаты. Показаны распространенные ошибки, которые допускаются при исчислении данного вида налога бухгалтерами на примере Самарской области.

Ключевые слова: налог, налогообложение, транспортный налог, плательщики, транспортное средство, Самарская область

This article discusses the main aspects of the transport tax: payers, procedure and terms of payment. Showing common mistakes that allowed the calculation of this type of tax accountants on the example of the Samara region.

Keywords: tax, tax, vehicle tax, payers, vehicle, Samara region

Транспортный налог — один из видов регионального налога, который был включен 01.01.2003 году в главу 28 НК РФ. Данный налог уплачивают те лица, чьи транспортные средства подходят под статью 358 НК РФ.

В статье 358 «Объект налогообложения» указано, какие виды наземных, водный и воздушных транспортных средств, которые зарегистрированы законодательством РФ, могут считаться объектом налогообложения. В таблице 1 можно познакомиться с видами ТС, которые считаются объектом налогообложения.

Таблица 1

Объекты налогообложения

|

Вид транспортного средства |

Транспортное средство |

|

Наземный вид ТС |

автомобили, автобусы, мотоциклы, мотороллеры, и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, мотосани, снегоходы |

|

Водный вид ТС |

моторные лодки, катера, яхты, гидроциклы, теплоходы, парусные суда, несамоходные (буксируемые) ТС |

|

Воздушный вид ТС |

самолеты, вертолеты |

Согласно ст. 358 НК РФ объектами данного вида налога не являются:

1) весельные и моторные лодки, если их мощность двигателя не превышает 5 лошадиных сил;

2) автомобили легковые, выданные органами социальной защиты для пользования инвалидами и легковые автомобили, мощность двигателя которых не превышает 100 лошадиных сил (до 73,55 кВт);

3) промысловые морские и речные суда;

4) транспорт, являющийся собственностью организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) транспорт, который зарегистрирован на сельскохозяйственных товаропроизводителей, а также используется для производства сельскохозяйственной продукции;

6) транспортные средства, которые принадлежат федеральным органам исполнительной власти, в которых предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске с подтверждённым фактом их угона (кражи) документом;

самолеты и вертолеты санитарной авиации и медицинской службы. [1]

От мощности двигателя зависит сумма транспортного налога, потому что налог платится с каждой лошадиной силы. Данный показатель можно найти в техпаспорте на транспортное средство. Налоговой базой для самолётов с реактивным двигателем, если таковые имеются у организаций, является суммарная паспортная тяга при взлёте, которая измеряется в килограммах силы. Существуют транспортные средства, которые не имеют двигателей, такие как парусные яхты. В таком случае налоговой базой будет каждая единица такого транспортного средства

Ставки транспортного налога в различных субъектах РФ могут существенно различаться. Поэтому необходимо обратиться к закону «О транспортном налоге в Самарской области», в котором прописаны ставки транспортного налога, порядок и сроки уплаты налога, а также льготы, которые могут быть предоставлены субъектам налога. [3]

Так, минимальная ставка налога на легковые автомобили с мощностью до 100 л. с. составляет 16 рублей, а максимальная ставка с мощностью более 250 л. с. — 150 рублей.

Налоговая ставка на мотоциклы и мотороллеры, в зависимости от мощности двигателя, варьируется от 7 рублей до 33 рублей. Максимальная ставка для автобусов и грузовых автомобилей не превышает 85 рублей.

По таким видам ТС как яхты или гидроциклы, в зависимости от мощности двигателя, налоговая ставка устанавливается в пределах от 100 до 250 рублей.

Самая высокая ставка приходится наводные и воздушные транспортные средства, которые не имеют двигателей, и равна она 699 рублям.

Налоговым периодом для всех плательщиков транспортного налога является календарный год.

Порядок исчисления транспортного налога регламентируется ст. 362–363 НК РФ. Формула определения размера транспортного налога показана на рисунке 1.

Рис. 1. Размер транспортного налога

Если средняя стоимость автомобиля превышает 3 000 000 рублей, то при расчёте суммы налога применяется повышающий коэффициент, ставки которого показаны в таблице 2.

Таблица 2

Ставки повышающего коэффициента

|

Легковые автомобили средней стоимости, руб. |

Год выпуска автомобилей |

|||||

|

Менее 1 года |

От 1 года до 2 лет |

От 2 лет до 3 лет |

Не более 5 лет |

Не более 10 лет |

Не более 20 лет |

|

|

От 3 000 000 до 5 000 000 |

1,5 |

1,3 |

1,1 |

|||

|

От 5 000 000 до 10 000 000 |

2 |

|||||

|

От 10 000 000 до 15 000 000 |

3 |

|||||

|

Более 15 000 000 |

3 |

|||||

Следовательно, формула расчёта транспортного налога примет вид, представленный на рисунке 2.

Рис. 2. Размер транспортного налога с учетом применения повышающего коэффициента

На территории Самарской области, как и в других субъектах РФ, предусмотрены льготы, в соответствии с которыми от уплаты транспортного вида налога освобождаются: Ветераны ВОВ, Ветераны боевых действий, Герои Советского Союза, Герои РФ, Герои Социалистического Труда, граждане, которые награждены орденом Славы трех степеней, орденом Мужества, граждане-чернобыльцы, инвалиды всех категорий.

На территории Самарской области, как и в других субъектах РФ, предусмотрены льготы, в соответствии с которыми от уплаты транспортного вида налога освобождаются: Ветераны ВОВ, Ветераны боевых действий, Герои Советского Союза, Герои РФ, Герои Социалистического Труда, граждане, которые награждены орденом Славы трех степеней, орденом Мужества, граждане-чернобыльцы, инвалиды всех категорий.

Льготы предоставляются пенсионерам в размере 50 % и сельскохозяйственным производителям, при условии, что удельный вес доходов от реализации составляет 70–90 %, то налог равен 1/3 ставки транспортного налога. [2]

Несмотря на простоту транспортного налога, нередко допускаются ошибки.

Рассмотрим на конкретном примере какую ошибку может допустить бухгалтер при исчислении транспортного налога. Например, в собственности унитарного предприятия Поволжского края «ХХХ» на 01.01.2015 г. находилось три автомобиля: Mazda 3 — мощностью 80 л.с., Chevrole cruse — 130 л.с., Ford mustang 1996 г. — 140 л.с., притом два последних автомобиля были приобретены 30 июня 2015 года. По итогам года бухгалтер исчислил и уплатил сумму налога следующим образом.

|

Наименование автомобиля |

Налоговая ставка |

Мощность (л.с.) |

Срок использования вотчетном периоде |

Коэффициент |

Сумма налога |

|

Mazda 3 |

16 |

80 |

01.01.2015 г. |

1 |

1 280,00 |

|

Chevrole cruse |

33 |

130 |

30.04.2015 г. |

0,667 |

2 861,43 |

|

Ford mustang 1996 г. |

33 |

140 |

30.04.2015 г. |

0,667 |

3 081,54 |

|

Итого: |

7 222,97 |

||||

Также необходимо обратить внимание, что два последних автомобиля фактически были в работе 8 месяцев, что и было отражено бухгалтером. Согласно НК РФ в срок использованием автомобиля также должен включаться месяц постановки транспортного средства на учет. Следовательно, срок использования данного средства будет не 8, а 9 месяцев.

Таким образом, предприятие не зафиксировало при расчете коэффициента месяц, когда транспортное средство поставили на учет. Реальный коэффициент будет равен 0,75 (9/12), а что касается величины налога, то она будет равна — 3 217,5 и 3 465 руб. В соответствии этого было снижении транспортного налога на 739,53 руб.

По вышеприведенным данным можно сделать вывод о том, что в качестве налогового последствия предприятию придется уплатить штраф в размере 20 % от суммы недоимки, т. е. 147,9 руб. Помимо этого предприятие уплатит пеню за 96 дней просрочки платежа по 0,03 % от ставки рефинансирования за каждый день просрочки, что составило 309,8 руб. Итого сумма штрафа для предприятия составит 1 049,33 руб.

Рассмотрим еще одну ошибку, которую может допустить бухгалтер и которая может быть допущена за неуплату налога по полностью самортизированным транспортным средствам. Так, например, в организации ОАО «Афлекс» на балансе числился легковой автомобиль ВАЗ — 2110 мощностью 89 л.с. К концу 2014 года данный автомобиль был полностью самортизирован и перестал числится на балансе организации. При этом в ГИБДД автомобиль ВАЗ 2110 не был снят и использовался организацией. Сумму транспортного налога на конец первого квартала 2016 г. организация посчитала нулю. Хотя реальная сумма налога должна быть равной 333,75 руб. (15*89*0,25). Налоговых санкций к организации предъявлено не было т. к. у организации имелась дебетовая задолженность по расчетам с бюджетом по налогам и сборам в размере 2930 руб. [5]

Помимо данных ошибок, в практике встречаются ошибки, связанные с неправильным применением налоговых ставок. Обычно, организации при расчете суммы налога используют федеральные ставки. Поэтому рекомендуется придерживаться ставок, которые утверждаются законами субъектов Российской Федерации. Также нередки случаи, когда организации не представляют в налоговый орган квартальные декларации, а ограничиваются лишь предоставлением годовой. В таких случаях уплачиваются штрафы в размере 20 % от суммы налога за первые три квартала, а также пеня размеров 0,03 % от ставки рефинансирования за каждый день просрочки. [4]

Литература:

- Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.200 г. № 117-ФЗ. (ред. от 03.07.2016 г.) (с изм. и доп., вступ. в силу от 01.09.2016 г.) [Электронный ресурс] // Справочно правовая система «КонсультантПлюс» — Режим доступа: http://www.consultant.ru/

- Федеральная налоговая служба. — [Электронный ресурс] / Режим доступа: http://www.nalog.ru/

- Региональные и местные налоги: учеб. пособие для студентов вузов / В. Ф. Шаров, Р. Г. Ахмадеев, М. Е. Косов. — 3-е изд., перераб. И доп. — М.: ЮНИТИ — ДАНА, 2015. — 227 с.

- Налоговые новости и статьи. — [Электронный ресурс] / Режим доступа: http://nalog-nalog.ru/

- Павлова Е. В. Анализ автомобильного рынка России и дилерской сети LADA // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2015. № 2 (21). С. 51–54.

Основные термины (генерируются автоматически): транспортный налог, транспортное средство, мощность двигателя, РФ, Самарская область, автомобиль, налоговая ставка, повышающий коэффициент, рубль, сумма налога.

- Опубликовано 23.08.2016 08:44

- Автор: Administrator

- Просмотров: 20489

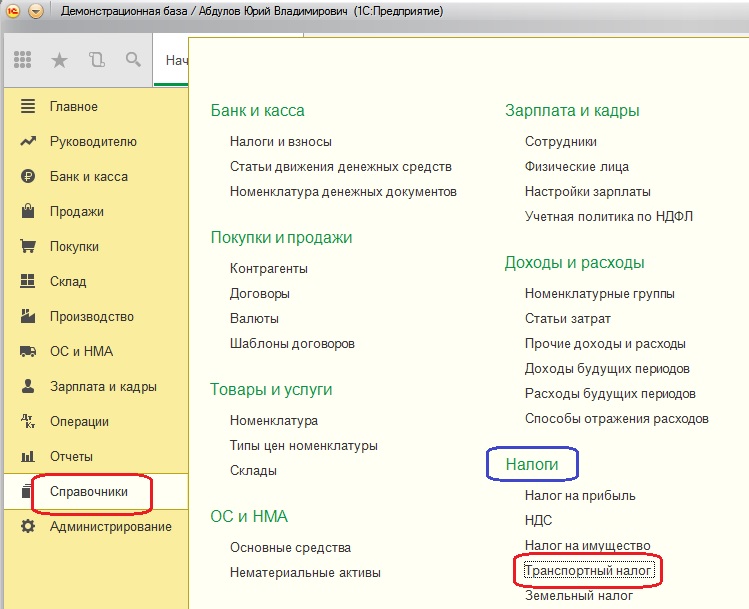

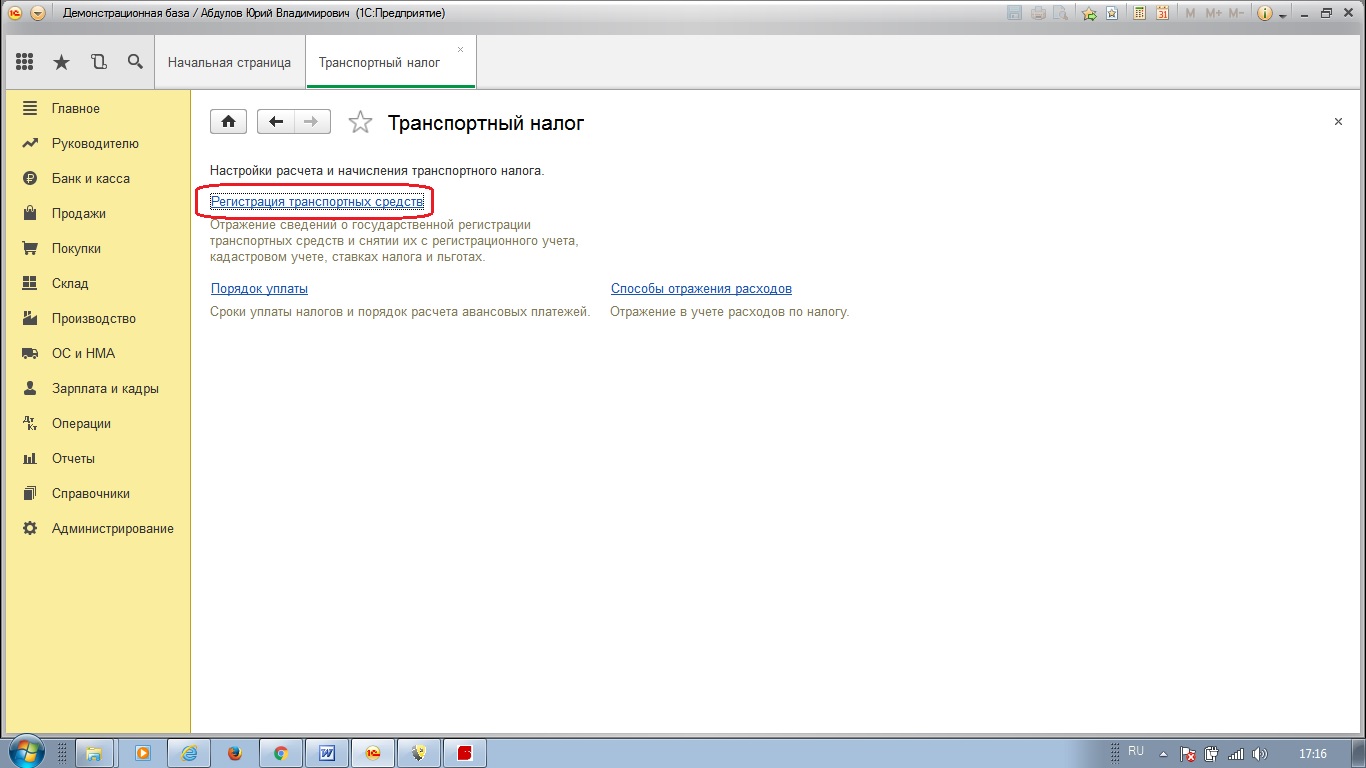

Достаточно часто читатели нашего сайта задают вопрос: почему автоматически не начисляется транспортный налог в 1С? Приняли к учету автомобиль в качестве основного средства, всё правильно оформили, а транспортный налог программа считать не хочет. А иногда бывает обратная ситуация, когда транспортное средство уже продали или списали, а программа по-прежнему его «видит» и учитывает в расчетах. Как правило причина таких ошибок кроется в отсутствии факта регистрации или снятия с учета транспортного средства в программе.

В этой статье, первым делом, мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 регистрацию транспортного средства. Для чего же нужно вводить какие-то еще дополнительные документы кроме самого принятия к учету ОС? Давайте вспомним: плательщиком транспортного налога предприятие становится в момент регистрации транспортного средства в ГИБДД, и именно данный факт мы обязаны дополнительно отразить в программе, ведь по времени это событие не всегда совпадает с принятием основного средства к бухгалтерскому учету.

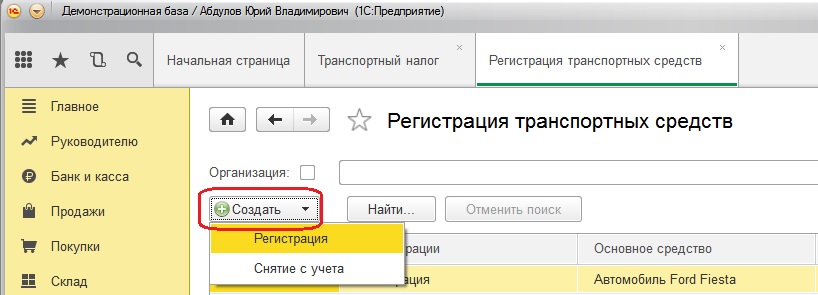

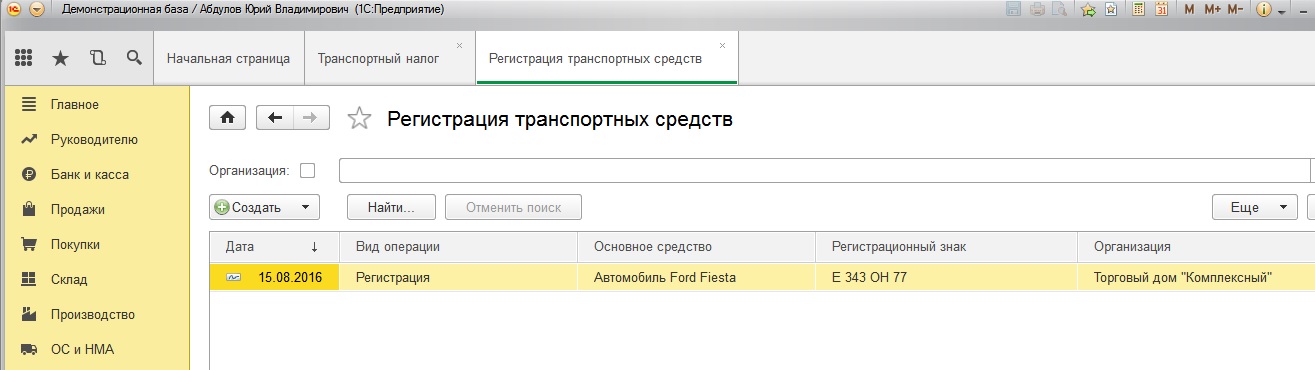

Итак, открываем раздел «Справочники», «Налоги», «Транспортный налог», «Регистрация транспортных средств»

Щелкаем кнопку «Создать» и создаем регистрацию транспортного средства

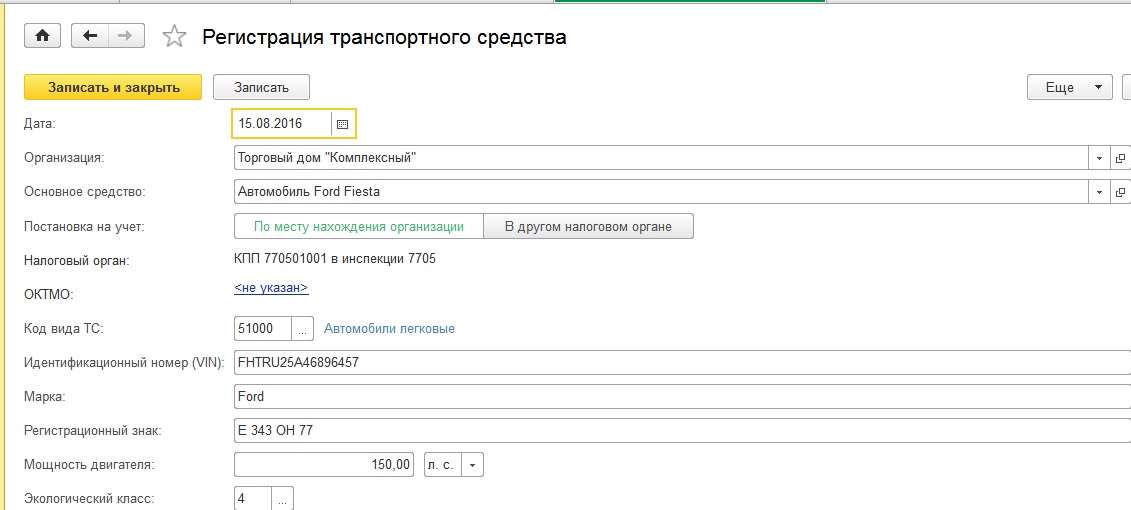

В открывшемся документе заполняем пустые поля:

— дату государственной регистрации ТС

— организацию, на которую зарегистрировано транспортное средство

— наименование основного средства

— код вида транспортного средства

— идентификационный номер

— марку ТС

— регистрационный знак

— мощность двигателя (наша налоговая база)

— экологический класс

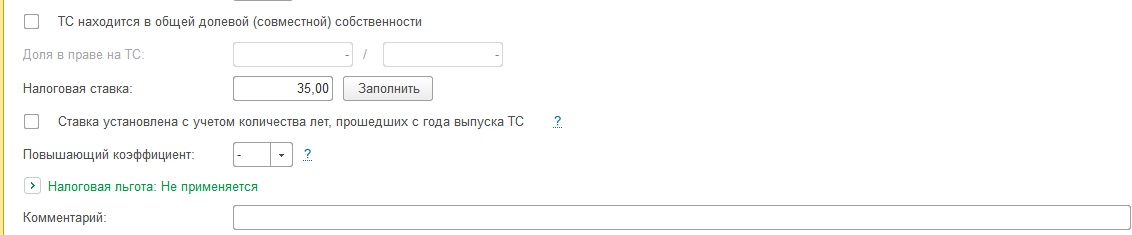

— ставим флажок, если ТС находится в общей долевой (совместной) собственности

— налоговую ставку, которая определяется законами субъектов РФ и может быть различаться в разных регионах

— если ставка установлена с учетом количества лет ТС, то ставим флажок и указываем повышающий коэффициент

— отмечаем, где поставлено на учет транспортное средство

— указываем, применяется ли налоговая льгота

Записываем и закрываем

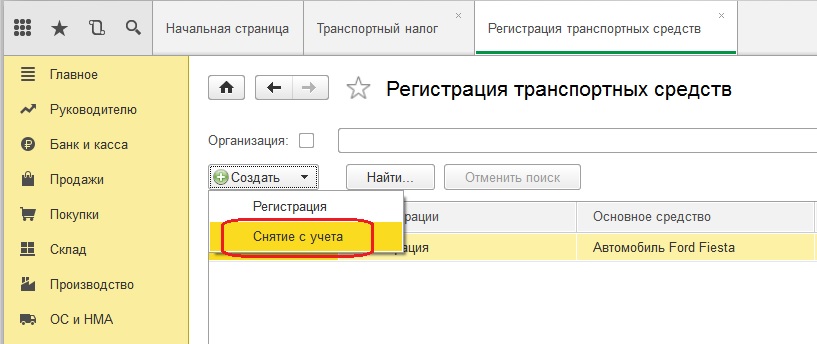

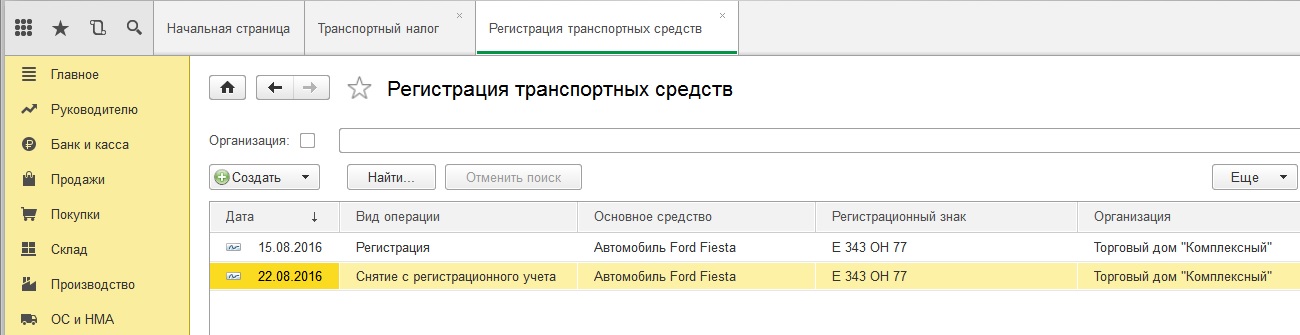

Мы разобрались, как зарегистрировать транспортное средство при покупке. Однако необходимо помнить, что когда мы продаём ТС, то нужно обязательно снять его с учета, чтобы транспортный налог больше не начислялся. Для этого также заходим в раздел «Справочники», «Налоги», «Транспортный налог», «Регистрация транспортных средств». И по кнопке «Создать» выбираем «Снятие с учета»

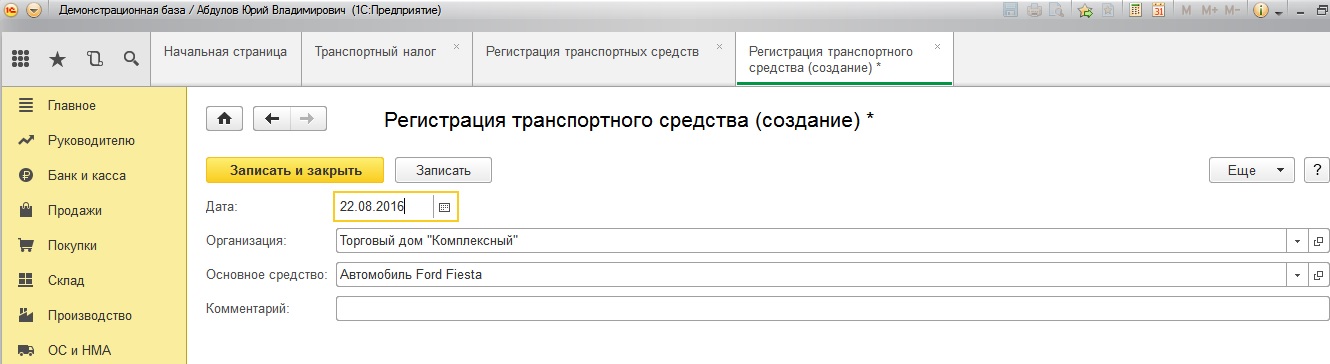

Заполняем дату снятия с учета, организацию и наименование основного средства.

Записываем и закрываем.

Автор статьи: Светлана Губина

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов