27 Хабаровский край

Дата публикации: 24.08.2018

Издание: Информационный ежемесячник «Верное решение» №8 август 2018

Тема: Применение контрольно-кассовой техники

Источник:

http://consultantkhv.ru/newspaper/ispravlenie-oshibok-dopushhennyx-pri-formirovanii-kassovyx-chekov/

Какие ошибки исправляют с помощью возвратных чеков

Помимо случаев выплаты покупателю денег за возвращенный товар, пробивайте возвратный чек в следующих случаях:

- вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

- покупатель (клиент) обнаружил в чеке ошибку и обратился к вам для ее устранения. Например, в чеке завышена стоимость товара, и покупатель требует вернуть ему излишне уплаченную за товар сумму;

- чек пробит случайно. Например, по одной и той же операции чек пробит дважды.

Возвратный чек может иметь один из двух признаков расчета (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ)):

- «Возврат прихода» — оформляют, если ошибочный чек имеет признак расчета «Приход»;

- «Возврат расхода» — оформляют, если ошибочный чек имеет признак расчета «Расход».

В возвратном чеке необходимо повторить ошибочную информацию из первоначального чека, а затем, при необходимости, сформировать чек с верной информацией. Например:

- если в чеке с признаком расчета «Приход» неверно указана стоимость проданного товара, то пробейте два чека. В чеке с признаком «Возврат прихода» укажите информацию о товаре из ошибочного чека. После этого пробейте чек с признаком расчета «Приход» с указанием верной стоимости товара;

- если в чеке с признаком расчета «Приход» указан лишний товар, то сформируйте только один чек — с признаком расчета «Возврат прихода». В чеке укажите информацию только о лишнем товаре;

- если в чеке с признаком расчета «Приход» неверно указана форма расчета (например, вместо «Электронными» указали «Наличными»), то сначала оформите чек с признаком расчета «Возврат прихода». В нем полностью повторите информацию из ошибочного чека. После этого пробейте аналогичный чек с признаком расчета «Приход», в котором укажите верную форму расчета;

- если в чеке с признаком расчета «Расход» неверно указана сумма, причитающаяся физическому лицу (например, за сданное утильсырье), то пробейте два чека: с признаками расчета «Возврат расхода» и «Расход». В возвратном чеке повторите информацию из первоначального чека. В чеке с признаком расчета «Расход» укажите верную сумму.

Рекомендуем в исправительных чеках с признаками «Возврат прихода» или «Возврат расхода», а также в пробиваемых верных чеках указать дополнительный реквизит (тег 1192) — фискальный признак (ФПД) ошибочного (первоначального) чека ( в соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ ФНС России № ММВ-7-20/229@)). Это поможет избежать:

- претензий налоговых органов, связанных с умышленным неоприходованием выручки в полной сумме;

- требований налоговых органов предъявить заявление покупателя о возврате денег.

В тех случаях, когда формирование исправительных и верных чеков не сопровождается фактической передачей денег, заполните еще один реквизит – «Сумма по чеку (БСО) встречным предоставлением» (тег 1217 в соответствии с Приказом ФНС России № ММВ-7-20/229@.)

Примеры ситуаций, в которых следует формировать чек с признаком «Возврат прихода»

- Стоимость оказанных услуг составляет 1 300 рублей. Кассир-операционист ошибочно пробил чек на сумму 1 600 рублей. Заказчик уплатил данную сумму, но, получив чек, обнаружил ошибку. В этом случае нужно сформировать чек с признаком расчета «Возврат прихода» на сумму 1 600 руб., вернуть клиенту 300 руб. и сформировать новый чек с признаком расчета «Приход» на сумму 1 300 рублей.

- Покупатель оплатил товар стоимостью 500 рублей. В кассовом чеке, выданном ему кассиром-операционистом, кроме этого товара, был указан товар стоимостью 200 рублей. В таком случае кассиру нужно вернуть покупателю 200 руб. и сформировать на эту сумму чек с признаком расчета «Возврат прихода».

Пример ситуации, в которой следует формировать чек с признаком

«Возврат расхода»

Организация должна выплатить физическому лицу за сданную макулатуру 500 рублей. Но кассир-операционист ошибочно указал в чеке с признаком «Расход» сумму 600 руб. и выдал ее из контрольно-кассовой техники (далее – ККТ). Ошибка обнаружилась до ухода сдатчика. В этом случае нужно сформировать чек с признаком расчета «Возврат расхода» на сумму 600 руб., получить у сдатчика 100 руб., а затем выдать новый чек с признаком расчета «Расход» на сумму 500 рублей.

Когда нужно использовать чеки коррекции

Чеки коррекции формируют для корректировки расчетов, которые были произведены без применения ККТ либо в случае применения ККТ с нарушением требований законодательства о применении ККТ (п. 4 ст. 4.3 Федерального Закона № 54-ФЗ).

При этом чеки коррекции не применяют для исправления ошибочных чеков.

Используйте чеки коррекции в следующих ситуациях:

- вы ошибочно не применили ККТ и не выдали чек покупателю, в результате в ящике ККТ образовалась неучтенная выручка. Если вы выявили и исправили ошибку самостоятельно, рекомендуем в течение трех рабочих дней со дня формирования чека коррекции заявить в налоговый орган о данном факте, чтобы избежать административной ответственности. Если налоговый орган уже выявил нарушение в ходе автоматизированной проверки, то есть возможность для снижения суммы штрафа;

- вы не применяли ККТ вследствие ее поломки, массового технического сбоя, отключения электричества и т.п. причин;

- вы выдавали чеки покупателям (клиентам), но фискальные данные не передали оператору фискальных данных (далее –ОФД). Например, не было интернет-соединения, и его не удалось восстановить в течение 30 дней (если интернет-связь появится до истечения 30 дней, то накопленные на фискальном накопителе данные будут автоматически переданы оператору (п. 4 ст. 4.1, п. 1 ст. 4 Федерального закона № 54-ФЗ)).

Как оформить чек коррекции

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции пробейте до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции можете пробить в другой день после формирования отчета об открытии смены. Такой вывод следует из п. 4 ст. 4.3 Федерального закона № 54-ФЗ.

Оформляйте чек коррекции отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

При формировании чека коррекции обратите внимание на следующие реквизиты:

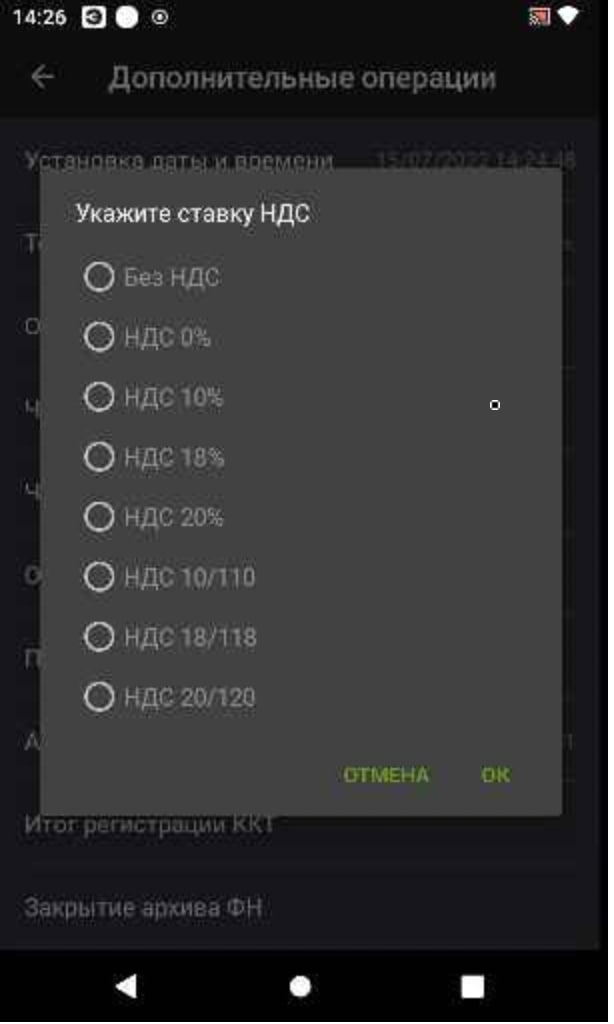

- признак расчета (тег 1054). Можно указать одно из двух значений (п. 30, примечание 1 к таблице 30 Приложения № 2 к Приказу ФНС России от № ММВ-7-20/229@):

— «1» — приход, если нужно скорректировать приходные операции (например, если выявлена покупка, по которой не был выдан чек);

— «3» — расход, если нужно скорректировать расходные операции;

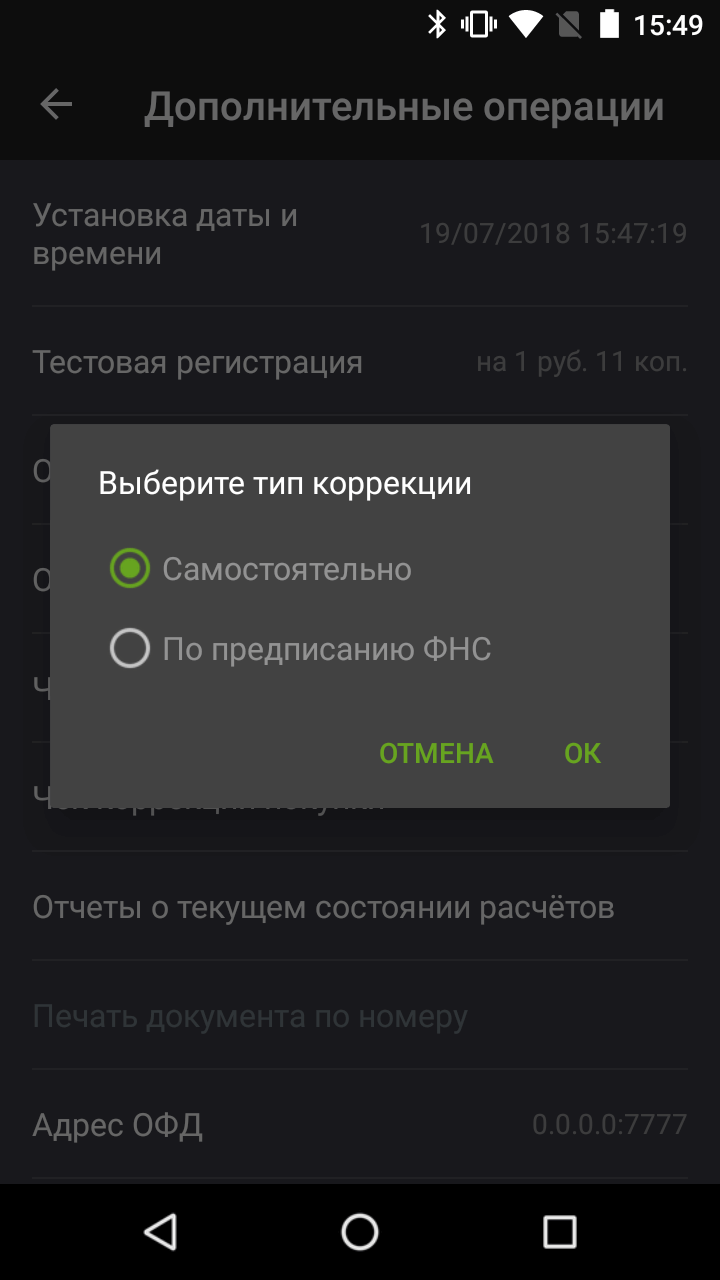

- тип коррекции (тег 1173). Может принимать значения (примечание 3 к таблице 30 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@):

— «0» — самостоятельная операция, если чек коррекции формируете по собственной инициативе;

— «1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, обнаружившего нарушение;

- основание для коррекции (тег 1174). Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@). Заполняйте их следующим образом:

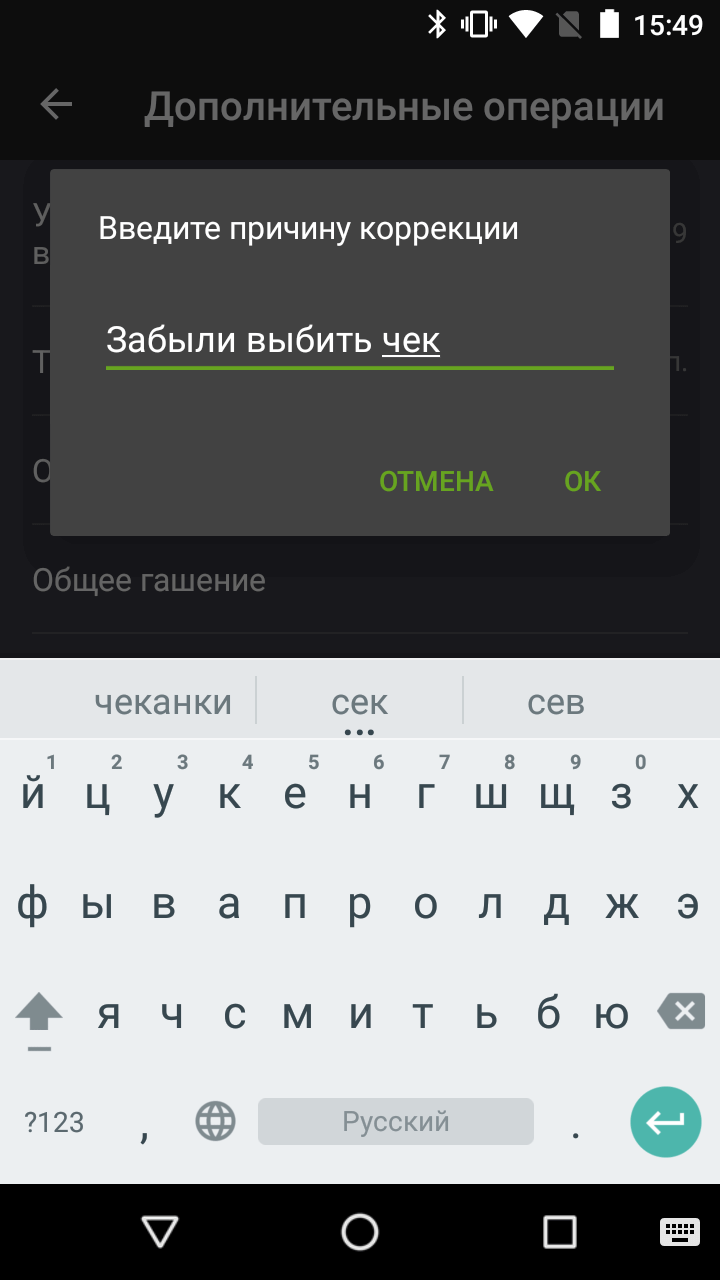

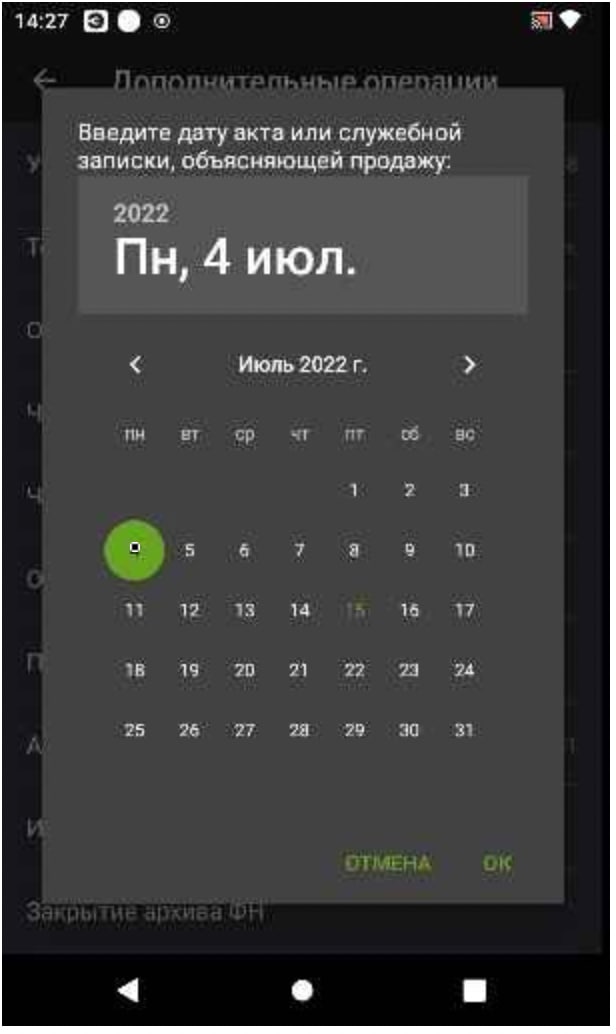

— в реквизите «описание коррекции» (тег 1177) укажите причину коррекции и наименование документа, на основании которого производите коррекцию (объяснительная, служебная записка, акт, предписание налогового органа или др.);

— в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) укажите дату и номер документа, на основании которого формируете чек коррекции.

Как поступить, если в онлайн-кассе излишек (фактическая сумма наличных превышает итоговые суммы расчетов из отчета о закрытии смены)

В этом случае оприходуйте по ПКО в кассу организации фактически имеющуюся сумму на основании отчета о закрытии смены и оправдательного документа с указанием причин возникновения излишка. Таким документом может быть объяснительная, служебная записка или акт. У документа должны быть дата и номер.

Открыв следующую смену, пробейте чек коррекции на сумму выявленного излишка. В нем укажите следующее:

- признак расчета (тег 1054): «1» — приход;

- тип коррекции (тег 1173): «0» — самостоятельная операция;

- основание для коррекции (тег 1174):

— в реквизите «описание коррекции» (тег 1177) — причину коррекции и документ-основание для коррекции, например: «Не сформирован и не выдан чек, Объяснительная записка кассира-операциониста Золотовой А.В.»;

— в реквизите «дата документа основания для коррекции» (тег 1178) — дату документа, указанного в реквизите «описание коррекции (тег 1177)», например: «05.04.2018»;

— в реквизите «номер документа основания для коррекции» (тег 1179) — номер документа, указанного в реквизите «описание коррекции (тег 1177)», например: «1».

По итогам смены, в течение которой пробит чек коррекции, оприходуйте в кассу по ПКО фактически имеющуюся в ящике ККТ сумму наличных (без учета счетчиков итогов смены по операциям по чекам коррекции (тег 1133)).

Кроме того сообщаем, что на официальном сайте ФНС России forum.nalog.ru размещены Методические рекомендации по формированию кассовых чеков в соответствии с Приказом от 21.03.2017 ММВ-7-20/229@. В данных методических рекомендациях подробно расписаны примеры и реквизиты кассового чека, в том числе стандартный случай, продажа подарочного сертификата и оплата подарочным сертификатом, продажа товара в рассрочку, продажа товара с использованием кредитных средств, замена товара на другой товар вследствие обнаружения недостатков, чек коррекции и др.

Обращаем внимание, что в случае возникновения вопросов по порядку регистрации, применения ККТ нового образца налогоплательщики могут обратиться в любой налоговый орган.

Во всех территориальных налоговых органах Хабаровского края организованы «открытые классы», в рамках которых освещаются вопросы регистрации контрольно-кассовой техники в личном кабинете, преимущества применения контрольно-кассовой техники нового поколения, существующие цены на контрольно-кассовую технику и фискальные накопители, обсуждаются проблемы, с которыми сталкиваются пользователи.

Также на сайте www.nalog.ru Хабаровского края размещен список ответственных лиц с указанием контактных телефонов для связи.

Получить более подробную информацию можно на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

Если в конце смены прибыль в кассовом отчёте не совпадает с фактическим остатком в кассе, отчёт нужно исправлять. Для этого печатается чек коррекции — рассказываем.

В этой статье:

- Не пробили чек

- Пробили чек с ошибкой

- Ошиблись в чеке коррекции

- Ошиблись в чеке возврата

Не пробили чек

Если вы не пробили чек, нужно оформить чек коррекции на каждую операцию или на общую сумму, по которой не было чеков.

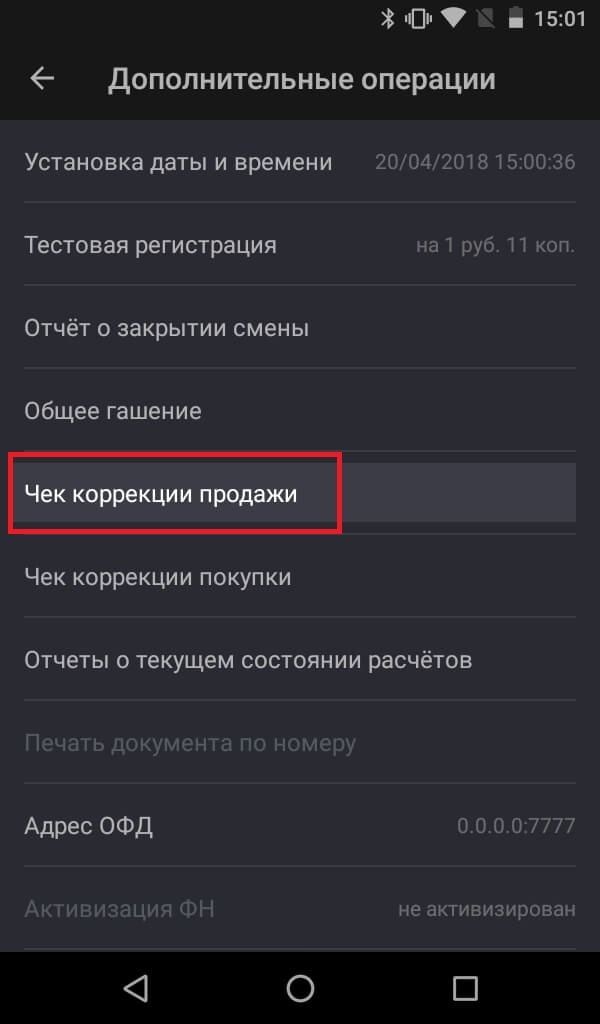

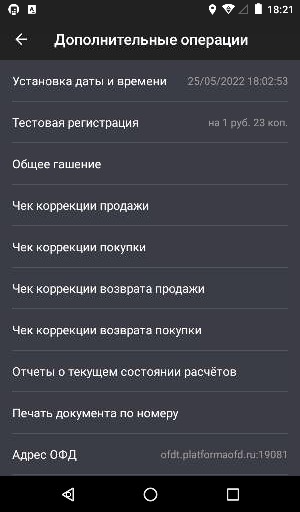

На ФФД 1.05

Откройте Настройки → Обслуживание кассы → Дополнительные операции. Если продаёте товары или услуги, нажмите Чек коррекции продажи. Если покупаете товары у клиентов, нажмите Чек коррекции покупки.

Оформите чек коррекции на каждую операцию или на общую сумму, по которой не было чеков. В чек попадёт только общая сумма. Эвотор сам вычислит её на основе цен, указанных в карточках товаров. При этом Эвотор не даст добавить в один чек коррекции товары с разной ставкой НДС — вам нужно будет пробить по чеку на каждую группу товаров с одинаковой ставкой.

Эвотор пока не позволяет выбрать систему налогообложения или задать адрес и место расчётов. Скоро такая возможность появится.

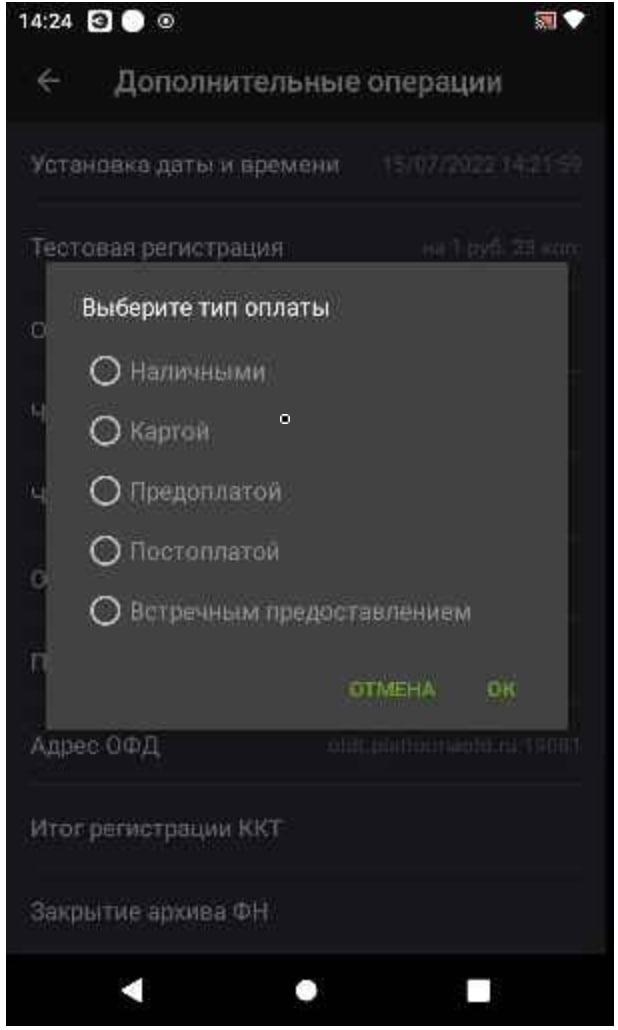

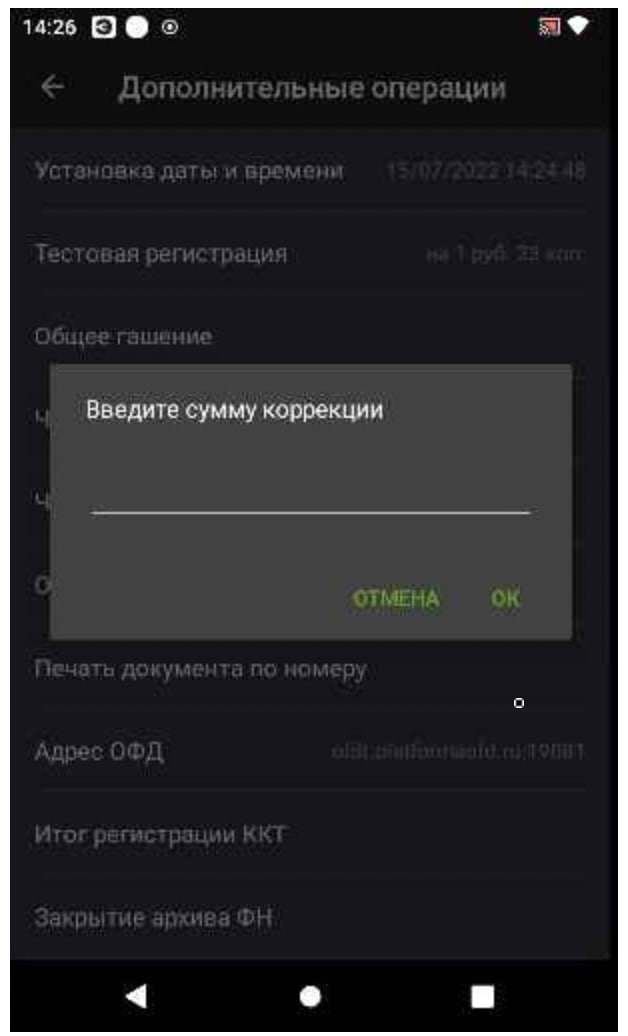

Выберите способ оплаты.

Введите сумму чека.

Укажите ставку НДС.

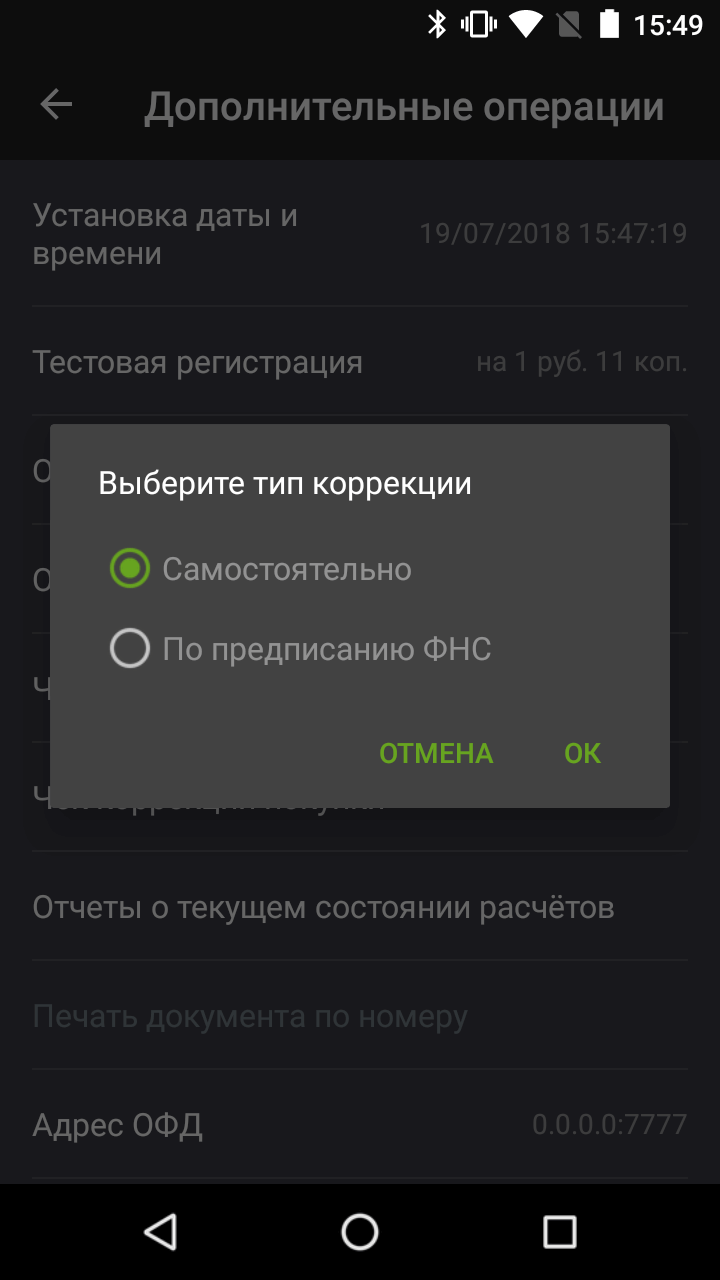

Выберите тип коррекции.

Укажите причину коррекции. Например, «Забыли выбить чек».

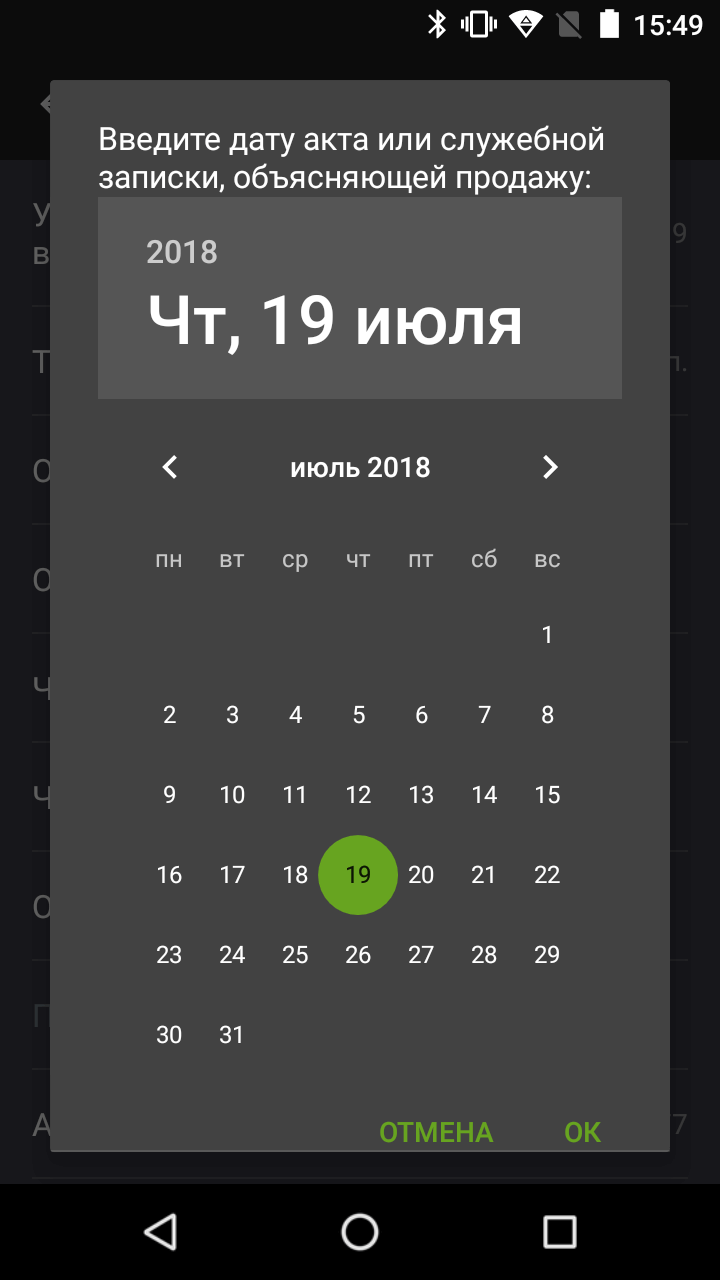

Составьте документ для налоговой — акт или служебную записку. В документе укажите причину, по которой не пробили чек или каждую позицию товара, если чек коррекции выполняется на общую сумму. На Эвоторе укажите дату и номер этого документа.

Готово! Вы напечатали чек коррекции.

На ФФД 1.2

Откройте Настройки → Обслуживание кассы → Дополнительные операции. Если продаёте товары или услуги, нажмите Чек коррекции продажи. Если покупаете товары у клиентов, нажмите Чек коррекции покупки.

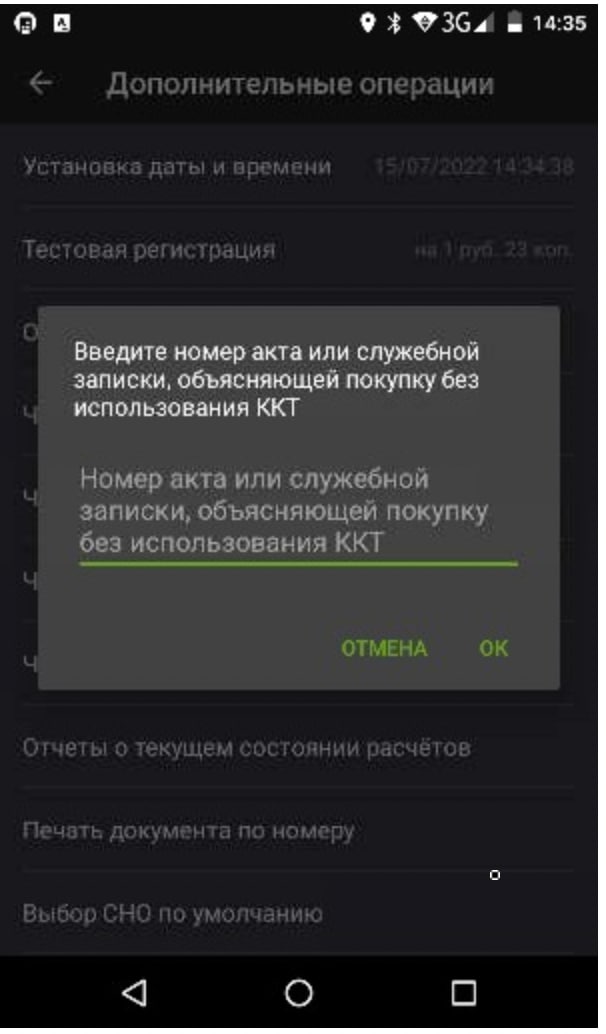

Выберите тип коррекции. Если выбираете По предписанию ФНС, введите номер документа, объясняющего покупку без использования ККТ.

Составьте документ для налоговой — акт или служебную записку. В документе укажите причину, по которой не пробили чек или каждую позицию товара, если чек коррекции выполняется на общую сумму. На Эвоторе укажите дату документа.

Добавьте в чек коррекции товары, проданные без чека. Отсканируйте товар или нажмите +Товар и выберите товар из списка. В чеке коррекции обязательно должны быть указаны все товары, которых касается исправление.

Добавив все товары, нажмите К способу прихода.

Выберите способ оплаты — карту или наличные. Если у вас подключены другие способы оплаты — предоплата, постоплата или встречное предоставление — они также будут доступны.

Подтвердите операцию. Эвотор распечатает чек.

Готово! Вы распечатали чек коррекции.

Пробили чек с ошибкой

Неправильно ввели сумму, налоговую ставку, способ оплаты или товар.

На ФФД 1.05

В этом случае чек коррекции использовать нельзя. Вместо этого нужно оформить возврат, а потом пробить правильный чек. Такой порядок действий рекомендует ФНС.

Письмо № ЕД-4-20/15240@ от 6 августа 2018 г.

Как оформить возврат

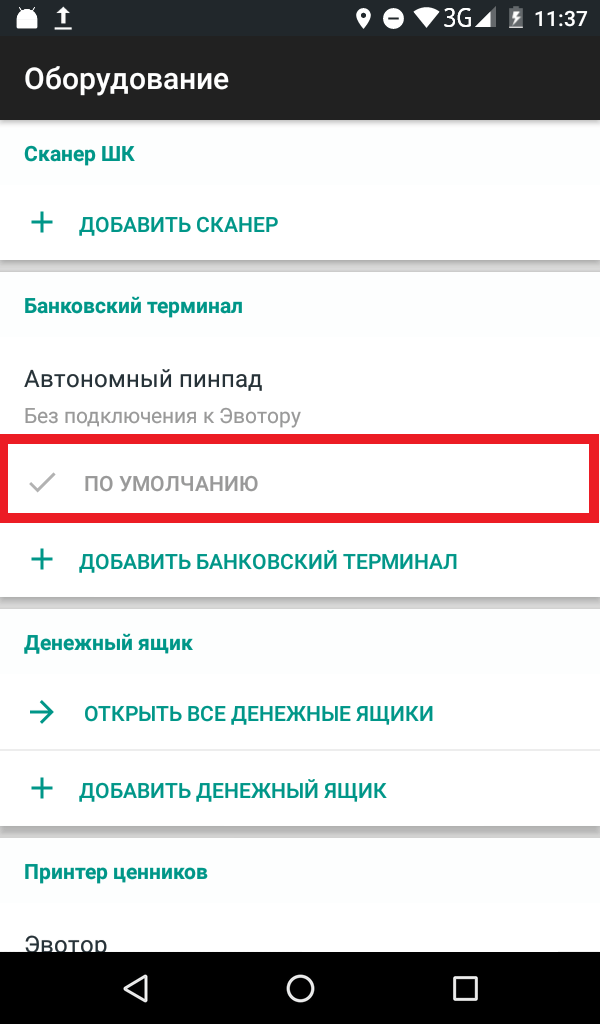

Если покупатель расплачивался банковской картой, возврат и новый чек нужно тоже пробивать по карте. Так как вам не нужно возвращать реальные деньги и проводить платёж повторно, настройте по умолчанию автономный пинпад. Для этого откройте Настройки → Оборудование.

Откройте список пинпадов и напротив автономного пинпада нажмите По умолчанию.

Оформите чек возврата. На главном экране Эвотора нажмите Возврат. Найдите чек, который пробили с ошибкой. Выберите товары, которые возвращаете. Нажмите К возврату.

Пробейте правильный чек.

Если меняли пинпад по умолчанию, верните рабочие настройки.

Готово! Вы исправили ошибку в чеках.

На ФФД 1.2

Откройте Настройки → Обслуживание кассы → Дополнительные операции.

Пробейте Чек коррекции возврата продажи или Чек коррекции возврата покупки — в зависимости от того, продаёте вы товары клиентам или покупаете у них. В этом чеке укажите ту же сумму и налоговую ставку, какие были в неправильном чеке.

Пробейте Чек коррекции продажи или Чек коррекции покупки. В этом чеке укажите правильную сумму и налоговую ставку.

Все эти оформляются одинаково. Они отличаются только типом расчёта: приход, расход, возврат прихода или возврат расхода.

Как оформить чек коррекции

Ошиблись в чеке коррекции

Ошибку в чеке коррекции можно исправить чеком коррекции с обратным признаком. Например, ошиблись в чеке коррекции продажи – создаете чек коррекции покупки на ту же сумму. После этого пробиваете правильный чек коррекции продажи. Если сомневаетесь, как именно поступить в вашей ситуации, уточните в ФНС.

Ошиблись в чеке возврата

На ФФД 1.05

Для исправления ошибочно пробитого чека возврата применяется обратная операция. То есть чтобы исправить операцию возврата, нужно провести операцию продажи, а чтобы исправить операцию возврата покупки — операцию покупки.

На ФФД 1.2

Для исправления ошибочно пробитого чека возврата применяется чек коррекции с обратным типом операции. Если продаёте товары или услуги, пробейте Чек коррекции продажи. Если покупаете товары у клиентов, оформите Чек коррекции покупки. Укажите ту же сумму, на которую был выбит некорректный возврат и добавьте в чек те же товары.

Как оформить чек коррекции

Читайте также

Открытие и закрытие смены

Изъятие денег из кассы

Неправильно пробит чек по онлайн-кассе — такое не редкость. Не нужно паниковать, т. к. законодательством предусмотрены не только санкции за это, но и выход из этой ситуации. Рассмотрим порядок действий для подобного случая.

Неверный чек ККТ — основание для коррекции

Все люди ошибаются, а не ошибается лишь тот, кто вообще никогда не работает. Не обошла соответствующая обыденная практика и кассиров, работающих с онлайн-кассами.

Чтобы понять алгоритм исправления ошибочно пробитого чека, необходимо обратиться к положениям закона «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Для изменений в уже осуществленных расчетах понадобится их коррекция или возврат прихода. С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов — чека коррекции или чека возврата прихода.

Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» — таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода.

Важно! Схема исправления с использованием чека коррекции допустима при использовании пользователем форматов фискальных документов версии 1.1. При использовании версии 1.05 для исправления ошибки в виде некорректно сформированного кассового чека чек коррекции не применяется, а используется чек с признаком расчета «возврат прихода» (письмо ФНС от 06.08.2018 № ЕД-4-20/15240@).

Корректировать расчеты по онлайн-кассе придется, если есть:

- ошибки, повлекшие проведение по кассе лишних сумм;

- неточности, повлиявшие на возникновение недостач.

Далее мы объясним, почему необходимо исправлять ошибки в расчетах по онлайн-кассе.

Налоговики способны дистанционно разглядеть ошибки в кассовых расчетах

Применение онлайн-касс ставит фискальное взаимодействие коммерсантов и налоговиков на новый современный уровень. Теперь последним необязательно выходить на проверку, чтобы выявить ошибки в кассовых расчетах. Это достигается за счет обмена информацией между 4 участниками процесса:

- покупателем;

- владельцем онлайн-кассы с фискальным накопителем;

- обслуживающим указанного владельца оператором фискальных данных (ОФД);

- уполномоченными должностными лицами ФНС.

Покупатель, приобретая товар, получает чек ККМ. Он вправе проверить его реквизиты через специальное приложение и направить налоговикам информацию о нарушении. Кассир, работающий на онлайн-кассе, передает сведения о пробитом чеке ОФД. Последний принимает эти сведения, подтверждает факт получения данных и хранит их. Основное же предназначение ОФД — это связующее звено между владельцем онлайн-кассы и налоговиками, которым он в установленные сроки направляет полученные сведения.

В процессе контроля за полученными сведениями налоговая служба выявляет правонарушения, направляет владельцам кассовых аппаратов необходимые для исполнения предписания и привлекает их к ответственности.

Так в кратком изложении выглядит современный процесс взаимодействия между налоговым органом и другими лицами, задействованными в процедуре применения онлайн-касс. Если ошибочно пробит чек по онлайн-кассе, это может оказаться на виду у налоговиков. Целесообразно устранить ошибку до того, как она привлекла их внимание.

Как оформить коррекцию ошибочно пробитого чека?

Выше мы выяснили, как оформить неправильно пробитый чек и для чего это нужно. Теперь рассмотрим порядок изготовления чека коррекции (при использовании ФФД 1.1 и/или 1.2).

Важно! Подсказка от КонсультантПлюс

Используйте чеки коррекции в следующих ситуациях:

1)вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

Еще 5 ситуаций, когда требуется оформить чек коррекции смотрите в К+. Получить пробный доступ можно бесплатно.

Его следует оформить в промежутке между отчетами об открытии смены в работе кассы и закрытии такой смены (без ограничения по датам).

При формировании чека коррекции особое внимание следует обратить на заполнение следующих реквизитов:

- признак расчета;

- тип коррекции;

- основание коррекции.

Порядок заполнения этих и других реквизитов чека коррекции в зависимости от ситуации расшифрован в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление ошибки необходимо оформить сопроводительным документом. Им может быть объяснительная кассира или акт о проведении операции по корректировке расчетов. В документе следует отразить факт ошибки в расчетах и причины корректировки.

Факт выявления неучтенной операции влечет для виновного лица ответственность по ч. 2 ст. 14.5 КоАП РФ. Оформление чека коррекции до выявления этого факта налоговиками может помочь избежать ответственности. Это следует из примечания к данной норме.

Оформление чека возврата прихода

Такая операция понадобится, когда в первоначально выбитом чеке ошибочно указано больше денежных средств, чем требуется (при использовании ФФД 1.05). Возврат прихода для неверно пробитого чека вернет ситуацию в исходную точку. В новом чеке следует отразить данные, аналогичные указанным в ошибочно пробитом кассовом чеке. Затем пробивается новый кассовый чек с правильной информацией. То есть в этом случае, в отличие от коррекции, операция не исправляется, а полностью аннулируется.

Важно! Подсказка от КонсультантПлюс

Возвратный чек также используется в случае выплаты покупателю денег за возвращенный товар независимо от того, какую версию ФФД вы применяете.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

При оформлении операции возврата прихода следует отразить фискальный признак ошибочного чека ККМ, чтобы налоговики не требовали дополнительных пояснений и представления копии заявления покупателя о возврате уплаченных денег.

Важно уяснить, что проведение этой операции необязательно делать в день ошибки, т. к. соответствующее ограничение законом не установлено. Если же ошибку не исправить вовсе, то возможно применение санкций по ч. 4 ст. 14.5 КоАП РФ.

Аналогичной операцией можно устранить и иные ошибки в чеке, не связанные с занижением выручки. Примером такой ситуации может быть неотражение в чеке НДС тогда, когда он должен быть указан. В такой ситуации также следует оформить операцию возврата прихода до обнаружения ошибки инспекторами.

Не следует оформлять возврат прихода для устранения операций, проведенных в период возникновения перебоев со связью, т. к. подобные явления не отражаются на работе кассы. Фискальный накопитель хранит необходимую информацию в течение 30 дней и самостоятельно направит ее ОФД, когда связь наладится. Проведение же в этом случае дублирующей операции повлечет необходимость оформления чека коррекции.

В дополнение посмотрите видео в материале «Как сделать возврат денег за покупку по онлайн-кассе?».

Итоги

Совершение ошибки при работе с онлайн-кассой не является причиной для паники. Важно заметить и устранить такую ошибку до того, как на нее обратили внимание налоговики. В этом случае ответственность за нарушение не наступит. Устранение, в зависимости от вида ошибки, оформляется либо чеком коррекции, либо операцией возврата прихода. Если самостоятельного исправления изъянов в работе с кассой вовремя не происходит, возможно применение санкций со стороны налогового органа.

Если у вас появилась необходимость снять онлайн-кассу с учета, читайте статью «Как выглядит заявление на снятие с учета ККМ — образец».

Как исправить ошибку в чеке ККТ

Исправить ошибки, допущенные кассиром при пробитии чека, можно не только до того, как чек был распечатан, но и в любой момент уже после пробития чека. Исправить еще не пробитый чек легко — его нужно просто аннулировать и сформировать новый, уже без ошибок.

В случае, когда ошибка была замечена уже после выдачи чека клиенту, исправить ее будет уже сложнее. Для этого нужно формировать чек коррекции или возврата — выбор зависит от формата фискальных данных, с которым работает ККТ.

Читайте нашу статью — Как правильно пробить чек на онлайн-кассе.

Аннулирование чека

Ошибки пробития чека на кассе случаются и это не повод паниковать. Налоговая не наказывает за них, если быстро ее обнаружить и действовать правильно. В случаях, когда ошибка замечена еще до пробития чека, его необходимо аннулировать.

Аннулирование чека — это отмена кассовой операции до того, когда чек был закрыт и напечатан. Аннулирование может быть из-за ошибки кассира или при отказе покупателя от товара во время проведения расчета.

Исправление ошибки в чеке, который уже напечатан, недопустимо. Для отмены неправильного чека нужно будет сформировать чек коррекции или чек возврата.

Какие ошибки встречаются чаще всего:

- ошибка в наименовании товара;

- ошибка в сумме кассового чека;

- ошибка в способе расчета (наличный или безналичный);

- из-за технического сбоя чек не дошел до ФНС;

- несовпадение даты формирования чека и даты поступления денег продавцу.

Избежать штрафа можно в том случае, если:

- самостоятельно исправить ошибку до того, как ее заметили налоговые органы;

- после исправления добровольно предоставить в ФНС сведения о причинах возникновения ошибки и документы.

Перед тем, как исправлять ошибку, необходимо выяснить, с каким форматом фискальных данных работает онлайн-касса. В ФФД 1.05, чтобы исправить ошибочный чек, необходимо сформировать чек возврата, а в ФФД 1.1 и 1.2 для исправления чека нужно использовать чек коррекции. Если был произведен расчет без пробития чека на кассе, то ФФД не имеет значения, и в обоих случаях формируется чек коррекции.

Узнать, по какому формату фискальных данных касса формирует документы, можно следующими способами:

- сформировать отчет об открытии смены (в отчете может быть сразу указан ФФД или только цифровое обозначение. Так, если в поле ФФД ККТ указана цифра 2, то ФФД 1.05, если цифра 3 — ФФД 1.1, цифра 4 — формат 1.2);

- зайти в личный кабинет ОФД и перейти на вкладку со списком касс.

Какой чек формировать при обнаружении ошибки в пробитом онлайн-чеке

Формировать чек коррекции или возврата нужно как только ошибка обнаружена и не важно, сколько дней прошло с момента ее возникновения. Рассмотрим алгоритм исправления ошибки для разных версий ФФД

Формирование чека возврата для ФФД 1.05

Исправление ошибки в чеке для ФФД 1.05 производится путем формирования чека возврата. Формат 1.05 задуман как переходный, поэтому в нем не все функции более поздних версий. Одна из особенностей — сокращенный формат чека коррекции. Чек коррекции в ФФД 1.05 содержит не все обязательные реквизиты, в нем нет предмета расчета и признака расчета (возврат прихода или расхода), поэтому он не может быть использован для исправлении ошибки.

Чтобы исправить ошибку, необходимо сформировать чек возврата, а затем пробить корректный чек. Если в расчетах не была использована касса, то в любом случае формируется чек коррекции.

Алгоритм действий для исправления ошибки:

1. Формирование чека возврата для отмены ошибочной операции.

Особенности:

- в графе Признак расчета необходимо указать, для какой операции формируется чек. Если отменяется чек прихода, необходимо указать “Возврат прихода”, а для отмены чека расхода в признак расчета указывается “Возврат расхода”.

- если деньги клиенту не возвращались, в способе оплаты необходимо указать “встречное представление”, если возвращались — указывается форма расчета (наличная или безналичная).

2. Внести в чек возврата фискальный признак (ФПД или ФП) ошибочного чека. ФНС рекомендует указывать эти данные в дополнительном реквизите чека возврата (тег 1192).

3. Перенос остальных реквизитов из ошибочного чека. Переносить нужно даже ошибочные данные, так как на этом этапе происходит только отмена ошибочного чека, а не его исправление.

4. Формирование нового чека уже без ошибок.

Особенности:

- новый чек и ошибочный должны содержать одинаковые реквизиты;

- допущенная ошибка должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) необходимо указать ФПД ошибочного чека. Это нужно, чтобы связать между собой 2 чека и понимать, какой чек исправляется, а какой — замена ошибочному.

5. Отправка в ФНС заявления о том, что произошла корректировка чека с ошибкой. В заявлении указываются причины возникновения ошибки и как именно она была исправлена. Также в заявлении указываются ФПД обоих чеков. На подачу заявления дается 3 дня с формирования корректного чека. Подать заявление можно через личный кабинет на сайте ФНС.

Формирование чека коррекции для ФФД 1.1 и 1.2

Если кассовый аппарат работает с ФФД 1.1 или ФФД 1.2, для исправления ошибки необходимо сформировать чек коррекции.

Алгоритм исправления ошибки в чеке на кассе:

1. Формирование чека коррекции для ошибочного чека. В признаке расчета необходимо указать тип операции (Возврат прихода или возврат расхода).

2. Перенос всех данных из ошибочного чека в чек коррекции (ошибочные данные переносятся без исправлений, в точности как они указаны в ошибочном чеке).

3. Указание фискального признака (ФПД) в дополнительном реквизите чека, чтобы ФНС смогла его идентифицировать.

4. Прописывание тегов — отличие от чека возврата для ФФД 1.05.

Указываются следующие реквизиты:

- тип коррекции (1173): самостоятельная операция (0) — самостоятельно заметили и исправили ошибку, по предписанию (1) — когда ошибка исправляется после предприсания ФНС.

- основание для коррекции (1174): дата совершения ошибочного расчета (1178) и номер предписания ФНС (1179), если исправление происходит после указания на ошибку от ФНС.

5. Формирование нового корректного чека. В признаке расчета указывается такой же признак, какой был в ошибочном чеке. Из ошибочного чека переносятся все данные, кроме самой ошибки — ее необходимо исправить и указать верные данные. В дополнительном реквизите указывается ФПД ошибочного чека. Тип коррекции, основание и дата переносятся из чека коррекции.

В случае формирования чека коррекции заявление в налоговую писать не нужно. Но лучше перестраховаться и все же предоставить налоговым органам акт и заявление. В акте необходимо указать все исправленные чеки.

Если при формировании чека коррекции была допущена ошибка, ее можно исправить. Как это сделать, описали в нашем блоге в статье — Как исправить ошибку в сформированном чеке коррекции.

|

Если остались вопросы, связанные с работой онлайн-касс или вы хотите приобрести кассовый терминал, оставляйте заявку. Наши менеджеры свяжутся с вами для более подробной консультации. |

Оставить заявку |

Если не провели расчет по кассе, какой чек формировать

Иногда случаются ситуации, когда расчет по кассе провести невозможно — нет электричества или касса сломалась. Если расчет по кассе не проводился, для любого формата фискальных данных необходимо формировать чек коррекции. Рассмотрим подробно алгоритм для разных ФФД.

ФФД 1.05

Для начала необходимо сформировать акт, в котором перечисляются данные обо всех расчетов без использования ККТ.

Что должно быть в акте:

- дата проведения расчета;

- наименование товара;

- цена и количество товара;

- причина, по которой не применялась ККТ.

Акту присваивается номер и дата.

После составления акта необходимо сформировать чек коррекции. В нем указывается признак расчета (приход или расход), основание для коррекции (самостоятельная коррекция или по предписанию ФНС.

Заполняется также графа “Документ для основания коррекции”. В нее вносится номер предписания ФНС или номер акта, если производится самостоятельная коррекция.

Так как в чеке коррекции нет информации о проданном товаре, допустимо сформировать один чек коррекции с указанием общей суммы расчетов без применения ККТ. Но для сопоставления суммы вместе с чеком коррекции в налоговые органы необходимо предоставить акт с перечислением всех расчетов без касс. Если его не предоставить, избежать штрафа не получится.

ФФД 1.1 и ФФД 1.2

При работе с ФФД 1.1 и 1.2 можно сразу приступать к формированию чека коррекции. Если касса не применялась при приеме денег, в признак расчета указывается “Приход”, если произошла выплата денег — Расход.

При обнаружении и исправлении ошибки самостоятельно в графе Основание для коррекции указывается “самостоятельная коррекция”, если ошибка обнаружена ФНС — “по предписанию”.

Номер предписания налогового органа указывается, только если получено соответствующее предписание об ошибке от ФНС. Если ошибка замечена самостоятельно, указывается только дата ее совершения. В чеке коррекции необходимо также перечислить наименование товаров или услуг, адрес расчета и другие обязательные реквизиты чека коррекции.

Каждая корректируемая сумма должна отражаться в чеке отдельной строкой. Если чек коррекции формируется для маркированного товара, необходимо указать всю информацию о товаре, которую вы знаете, в том числе код маркировки, и все обязательные реквизиты чека коррекции. Это нужно для вывода кода маркировки из оборота. Если не указать эту информацию, можно получить новый штраф за не передачу сведений о маркированном товаре.

Штрафы за ошибки в чеке при использовании ККМ

Если допустить ошибки при оформлении чеков и вовремя их не исправить, можно нарваться на получение штрафа. Если сразу уведомить налоговую о возникновении ошибки, можно получить лишь предупреждение, но когда ошибку выявили не вы, а проверка — ждите штраф.

При выявлении налоговой ошибок в формировании чеков штрафы могут достигать:

- от 1500 до 3000 рублей — ИП или руководителю организации;

- от 2500 до 5000 рублей могут оштрафовать малое предприятие;

- от 5000 до 10 000 рублей могут получить средние и крупные предприятия.

Не стоит бояться допустить ошибки при формировании чека, ведь их можно исправить и избежать наказания от проверяющих органов. Но в любом случае лучше внимательно следить за вводимой информацией при проведении расчетов, чтобы избежать лишних действий.

Компания ДЕНВИК занимается продажей, регистрацией и обслуживанием ККТ. Оставляйте заявку на консультацию, если не можете самостоятельно подобрать оборудование или хотите заключить договор обслуживания. С вами свяжутся наши менеджеры и помогут.

Получить консультацию

Ошибка в кассовом чеке — явление неприятное, но не фатальное. Главное — знать, как правильно исправить. Расскажем, как это сделать, чтобы избежать штрафа.

Какие ошибки в чеках встречаются чаще всего

- Неверно указана сумма чека.

- Неверно указан способ расчета: наличный или безналичный.

- Из-за сбоев чек не учтен в ФНС.

- Не совпадают даты формирования чека и фактического поступления средств.

Важно: если компания или ИП самостоятельно обнаружит ошибку в чеке, исправит ее, а после корректировки предоставит все данные, свидетельствующие о нарушении в ФНС, штрафа по ст. 14.5 КоАП не будет.

О штрафах в сфере применения ККТ вы можете прочитать в этой статье.

Как исправить ошибку в чеке

Для исправления ошибок в фискальных документах созданы отдельные операции по коррекции. Ошибку можно исправить путем формирования чека коррекции или чека возврата — это зависит от формата фискальных документов (ФФД), который вы используете.

Где можно посмотреть версию ФФД:

- В отчете об открытии смены. В поле «ФФД» прописаны цифры 2, 3 или 4, которые обозначают форматы фискальных документов 1.05, 1.1 или 1.2 соответственно.

- В личном кабинете ОФД. Можно посмотреть ФФД в личном кабинете ОФД, если оператор представляет такую возможность (например в lk.platformaofd.ru). Если нет, то следует выгрузить список всех ваших касс в Excel и выбрать отдельный столбец с названием «ФФД», в котором найдете нужную информацию, либо обратиться за разъяснениями к вашему оператору ОФД.

Платформа ОФД — надежный партнер для передачи фискальных данных в ФНС. Узнайте, как получить скидку 50%

Как исправление ошибки зависит от ФФД

Если вы используете ФФД 1.05, то, чтобы ошибка считалась исправленной, необходимо сформировать чек возврата, если вы используете ФФД 1.1 или 1.2 — чек коррекции.

Но есть условие: если при расчетах касса не применялась вообще (что является само по себе нарушением КоАП), то при использовании любого ФФД формируют чек коррекции.

Важно: неверно считать, что исправлять ошибку на следующий день поздно — это можно и нужно сделать в любой момент: в день ее допущения, через неделю или позже. Как только обнаружили ошибку, ее необходимо исправить, не дожидаясь реакции ФНС.

Что делать при использовании ФФД 1.05

При использовании ФФД 1.05 вид чека зависит от допущенной ошибки:

- был пробит чек с ошибкой — формируется чек возврата;

- при расчете ККТ вообще не была применена по какой-либо причине — формируется чек коррекции.

Почему при ФФД 1.05 нельзя использовать чек коррекции в любых случаях, как в других форматах фискальных данных? Потому что там просто нет такой возможности: нет необходимых реквизитов. В ФФД 1.05 отсутствуют предмет расчета и признаки расчета «Возврат расхода», «Возврат прихода». Поэтому необходимо формировать чек возврата.

Последовательность действий при обнаружении ошибки в чеке:

Шаг 1. Сначала нужно отменить ту операцию, которая была проведена с ошибкой, поэтому первым делом формируется чек возврата.

Особенности:

- В графе «Признак расчета» указываем операцию, обратную ошибочной: отменяете чек прихода — прописываете «Возврат прихода», отменяете чек расхода — прописываете «Возврат расхода».

- В зависимости от факта возврата денег клиенту: не возвращали — способ оплаты указываете «встречное предоставление», возвращали — указываете форму расчета (наличная или безналичная).

Шаг 2. Чтобы инспекторы ФНС легко могли понять, какой чек вы отменяете, в чек возврата нужно внести фискальный признак (ФПД или ФП) чека с ошибкой. Эти данные указываются в дополнительном реквизите чека возврата — тег 1192 (по рекомендации ФНС).

Шаг 3. Ввод остальных реквизитов чека. Они должны быть абсолютно идентичны чеку с ошибкой. Здесь мы не исправляем, а только отменяем тот чек.

Шаг 4. Формирование нового фискального документа, но уже без ошибки. Какие особенности нужно учесть:

- одинаковые реквизиты в новом чеке и чеке возврата;

- ошибка, допущенная в прошлый раз, должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) указан ФПД чека с ошибкой — это необходимо для нахождения пары чеков: какой чек исправляется и каким заменяется.

Шаг 5. Написание заявления в ФНС о том, что чек с ошибкой был откорректирован. В заявлении нужно подробно рассказать об ошибке, которая была в чеке и каким образом она была исправлена. Также необходимо указать ФПД обоих чеков. Срок подачи заявления — 3 дня с момента формирования нового корректного чека. Способ подачи заявления — через кабинет ККТ на сайте ИФНС.

Если заявления не будет, то штрафа не избежать.

Последовательность действий, если операция не была проведена через ККТ:

В этом случае при использовании ФФД 1.05 также используется чек коррекции, как и при ФФД 1.1 или 1.2. Но стоит делать все последовательно:

Шаг 1. Составление акта с перечислением всех расчетов без онлайн-кассы. В акте указывается дата, наименование товара, цена, количество и причина неприменения.

Шаг 2. Оформление чека коррекции. В нем следует указать основание для коррекции: «Самостоятельная операция» — ошибка обнаружена вами, «По предписанию» — ошибка обнаружена ФНС. Заполняется также графа «Документ для основания коррекции», в которой следует указать номер акта, составленного вами, или номер предписания ФНС.

Что делать при использовании ФФД 1.1 и 1.2

В этом случае ответ однозначен — сформировать чек коррекции.

Шаг 1. Отмена чека с ошибкой чеком коррекции. В признаке расчета указываем возврат той операции, которая была проведена с ошибкой: корректировка чека прихода, тогда ставим признак «Возврат прихода», корректировка чека расхода — «Возврат расхода».

Шаг 2. Перенос всех данных в чек коррекции, в том числе ошибочных.

Шаг 3. Чтобы у ФНС не было дополнительных вопросов по идентификации чека, необходимо в чеке коррекции указать фискальный признак (ФПД или ФП) в дополнительном реквизите чека.

Шаг 4. Прописывание тегов — то, что также существенно отличает чек коррекции от чека возврата при ФФД 1.05. Необходимо проверить и указать следующие реквизиты:

- Тип коррекции (1173): «Самостоятельная операция» или «0» — заметили ошибку сами и корректируете, «По предписанию» или «1» — корректируете после предписания ФНС.

- Основание для коррекции (1174): дата совершения корректируемого расчета (1178) — дата, когда отбит неверный чек; номер предписания налогового органа (1179) — если корректируете чек после предписания ФНС.

Шаг 5. Теперь приступаете к формированию нового чека коррекции уже с верными данными. В признаке расчета этого чека указывается такой признак, как был в ошибочном чеке. Данные все идентичны чеку с ошибкой, кроме самой ошибки — ее исправляете и указываете верную информацию. В дополнительном реквизите чека указываете фискальный признак ошибочного чека, чтобы понять, какой чек исправляется. Параметры: тип коррекции, основание и дата, — переносятся из чека коррекции, который отменял ошибку.

Согласно примечанию к ч. 15 ст. 14.5 КоАП в случае оформления чека коррекции заявление в ФНС предоставлять не нужно. Но всегда лучше перестраховаться и предоставить акт и заявление в ИФНС — так вы точно избежите штрафов. В акте перечисляются все исправляемые чеки.

Платформа ОФД — это не только оператор фискальных данных, но и удобная аналитика для развития и контроля бизнеса. Все в одном личном кабинете!

Как действовать, если не провели расчет через ККТ (ФФД 1.1 или 1.2)

В этом случае нужно сформировать чек коррекции и указать основание для коррекции: самостоятельно проводится коррекция или после проверки налоговой.

Что указывать?

Если ошибка обнаружена вами, то в основании указывается «Самостоятельная операция».

Если получено предписание от ФНС о коррекции, то верным будет основание «По предписанию».

Графу «Документ для основания коррекции» также нельзя оставлять пустой — указывается номер акта, составленного вами, или номер предписания ФНС.

Отдельно необходимо указать наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Все суммы, которые подвергаются корректировке, должны быть прописаны в чеке отдельной строкой. Для маркированного товара указывается вся известная информация о товаре: код маркировки, наименование предмета расчета, количество и другие обязательные реквизиты. Эти рекомендации даются в письме ФНС от 04.06.2021 № АБ-4-20/7806@. В этом случае код маркировки будет выведен из оборота после передачи данных оператору. Если эта информация не будет указана, то можно также получить штрафные санкции уже из-за нарушений в передаче сведений по маркированным товарам.

Часто задаваемые вопросы по корректировке чеков

- В чеке коррекции нет информации о проданном товаре (ФФД 1.05). Как сформировать чек?

Согласно письму ФНС от 06.08.2018 № ЕД-4-20/15240@ допускается сформировать в этом случае чек на общую сумму, без оформления чека на каждый расчет. Но чтобы избежать штрафа, обязательно предоставьте в налоговую документы, которые покажут ФНС каждую продажу, сделанную без применения ККТ: акт или реестр всех товаров.

- Не могу ввести дополнительные реквизиты чека. Как быть?

Реквизит чека (1192) действительно не является обязательным для чека, его может и не быть. Согласно приложению № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@ отсутствие дополнительного реквизита по техническим причинам не будет являться нарушением. В этом случае необходимо указать фискальные признаки чеков в сопроводительных документах.

- Покупатель в приложении ФНС видит, что чек некорректен, но через ОФД он передан. Считается ли такой чек действительным?

Чек в ФНС может быть некорректен по следующим причинам:

- из-за неверной установки времени на кассовом аппарате;

- другие неверные настройки кассы;

- неточные данные, в т. ч. о товарах.

Иногда возможны сбои из-за проблемного QR-кода на чеке, тогда при повторной проверке чек становится корректен. Если же ошибка сохраняется, лучше оформить чек коррекции во избежание штрафов.

Некорректных чеков не нужно бояться — любую ошибку можно исправить. Но следить за правильностью введения данных все же необходимо.

Проверяйте, отправлены ли чеки в ФНС, через личный кабинет Платформа ОФД. Тогда вы всегда сможете исправить ошибки быстрее, чем их обнаружит ФНС.

Онлайн-сервисы от Платформы ОФД

Все, что нужно предпринимателю, менеджеру и бухгалтеру в одном личном кабинете