Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение — «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.

Контроль начисления и уплаты страховых взносов с 2017 года по большей части осуществляется ФНС. У ФСС также есть право администрировать часть платежей, исчисляемых с заработной платы работников. В каких случаях взносы могут быть доначислены и как отразить суммы по акту проверки в учете?

Вопрос: Какие действия должен предпринять налоговый орган для переквалификации договора ГПХ в трудовой договор для целей доначисления страховых взносов?

Посмотреть ответ

Кто проверяет?

Итак, правом осуществлять проверки законодатель наделяет налоговую службу и ФСС. Проверки могут быть как камеральными, так и выездными.

Отказ принять к зачету суммы выплат — не повод для доначисления страховых взносов

Страховые взносы проверяются:

- на обязательное пенсионное страхование – ФНС;

- на обязательное медицинское страхование – ФНС;

- на случай временной нетрудоспособности и в связи с материнством («больничные») – ФНС;

- страхование от несчастных случаев на производстве и профзаболеваний (взносы «на травматизм») – ФСС.

На заметку! Получатель и администратор взносов может не совпадать. Например, получатель взносов по ОПС – Пенсионный фонд, на случай временной нетрудоспособности – ФСС. Контроль полноты и срочности уплаты взносов осуществляет ФНС.

ВАЖНО! Жалоба в вышестоящий орган на решение налогового органа о доначислении страховых взносов от КонсультантПлюс доступна по ссылке

Чаще всего проводятся плановые проверки по графику, соответствующему нормам федерального законодательства. Однако если фирма подвергается реорганизации, ликвидируется либо в контролирующий орган поступает жалоба от работника, проводится внеплановая проверка.

За периоды до 2017 года проверки проводят ФСС и ПФР.

Причины доначисления взносов

Доначисление взносов, как правило, является следствием занижения базы при расчетах.

На практике чаще всего возникают ошибки по следующим ниже причинам:

- Неверное применение ставок расчета. Так, на ОПС действующая ставка 22%, на ОМС – 5,1%, на обязательное соцстрахование — 2,9%, а взносы «на травматизм» зависят от вида деятельности компании. Их величина может составить от 0,2 до 8,5%.

- Неправильное использование предельных величин базы для исчисления страховых взносов на текущий год. Подобная ситуация может возникнуть, если фирма крупная, заработная плата работников достаточно высока и в какой-то момент может превысить установленные правительственным постановлением лимиты по отношению к одному работнику. В таких случаях по пенсионным взносам базовый тариф устанавливается на уровне 10%, а по взносам в ФСС начисление происходит только в пределах лимита (ст. 425 НК РФ). Ошибки затрагивают базу по ОПС и по ОСС.

- Ошибки включения выплат в базу по взносам. В общем смысле это доходы работника, облагаемые взносами. Перечень доходов приведен в ст. 420 НК РФ, а в ст. 422 содержится аналогичный перечень сумм, не включаемых в базу. К примеру, не облагается взносами материальная помощь только в размере до 4000 руб., может быть ошибочно не включена в базу компенсация за неиспользованный отпуск при увольнении и пр.

Причиной доначисления могут стать также счетные ошибки, неверный перенос данных с предыдущих периодов, а то и умышленное уклонение от уплаты взносов.

На основании акта компания обязана исчислить дополнительную сумму в фонды, отразить ее в учете и произвести уплату либо решать вопрос в судебном порядке.

Как отразить доначисление в отчетности?

Доначисление необходимо отразить:

- в расчете по страховым взносам, который сдается в ФНС;

- в форме 4-ФСС, которая сдается в Фонд соцстрахования.

В обоих случаях сдается корректировочная отчетность, где в соответствующем поле указывается номер корректировки.

При уплате дополнительно начисленных взносов (соответственно «на травматизм» — в ФСС, остальные – в ФНС) и возможных пеней по ним важно обратить внимание на актуальные реквизиты платежа. Как правило, они указываются в акте проверки. Если произошла ошибка, платеж может быть отнесен к невыясненным и обязанность по доплате взносов исполнена не будет. Необходимо подать заявление об уточнении платежа.

Какие проводки нужно сделать?

В бухгалтерском учете исправление ошибок регулируется ПБУ 22/2010. Ошибка текущего года исправляется в том месяце, в котором она выявлена (п. 5). Если ошибка имеет отношение к отчетному периоду, ее исправляют проводкой Дт 20, 25, 44 и др. Кт 69 (по соответствующим субсчетам взносов).

Если речь идет о предшествующем отчетном годе, отчетность по которому уже подписана, то Дт 91 Кт 69 – при несущественной ошибке (п. 14 ПБУ). Если ошибка существенная, а отчетность за год уже подписана, применяют проводку Дт 84 Кт 69 (п. 9 ПБУ).

Вместе с тем право определять существенность ошибки остается за организацией (п. 3 ПБУ), в связи с чем многие, особенно небольшие фирмы, используют для доначисления проводку Дт 91 Кт 69 (в разрезе субсчетов, отражающих виды взносов).

Вопрос об отражении штрафов по акту до конца не отрегулирован. Многие специалисты относят штраф на сч. 91 как прочий расход, а пеню – на 99. Вместе с тем инструкция по применению плана счетов (Приказ №94н 31/10/2000), а также письма Минфина (см. №03-03-06/1/42 от 29/01/2007) позволяют говорить о том, что на счете 99 в течение года отражаются суммы причитающихся налоговых санкций. В связи с этим представляется возможным учитывать пени и штрафы проводкой Дт 99 Кт 69.

К примеру, если по акту проверки за прошлый период доначислены взносы в размере 300 рублей (несущественная ошибка), делается проводка Дт 91/2 Кт 69 — 300 руб. Штраф организации в размере 200 руб. и пени в размере 150 руб. будут учтены Дт 99 Кт 69 — 350 руб. Дт 69 Кт 51 – 650 руб. произведена доплата по акту проверки и погашены санкции.

Интересный нюанс! По мнению налоговиков, ошибки в расчете при исчислении страховых взносов по ОМС не могут служить отказом в приеме отчета. При этом они ссылаются на ст. 431 НК РФ п. 7 (Письмо ФНС от 19/02/18 г. №ГД-4-11/3209@). Вместе с тем, при проверке, на основании ст. 88 НК РФ, налоговый орган сообщит об ошибке, и ее можно будет исправить уточненным расчетом, который подается в 5-дневный срок. По отношению к взносам ОПС это правило не действует.

Тезисно

- Администрированием взносов с заработной платы занимается ФНС, за исключением взносов на травматизм, которые администрирует ФСС. Причинами доначисления взносов могут быть: неверная трактовка законодательных норм, арифметические ошибки, злостная халатность.

- Доначисление взносов по акту проверки ведет за собой необходимость:

- отразить новые данные в учете;

- подать уточненные расчеты в ФНС и ФСС;

- уплатить взносы по правильным реквизитам, наряду с пенями и штрафами.

- В бухгалтерском учете дополнительные суммы взносов за прошлые годы отражаются чаще всего по Дт 91. Если ошибка существенная, берется Дт 84 счета. Счета корреспондируют со сч. 69 в разрезе субсчетов, отражающих взносы.

- Санкции отражают либо по Дт 91, либо по Дт 99 счета. Этот вопрос необходимо отрегулировать в учетной политике.

Добавить в «Нужное»

Доначисление страховых взносов за прошлые периоды

Вопрос о доначислении страховых взносов за прошлые периоды может встать перед страхователем в том случае, если он по ошибке занизил базу по взносам. К примеру, при подсчете базы за один из прошедших периодов, за который уже сдана отчетность в ПФР, вы не учли какую-либо выплату, облагаемую взносами. В результате взносы по итогам того «ошибочного» периода были начислены в фонды в неполном объеме.

Теперь же страхователь должен доначислить взносы с неучтенной суммы, уплатить их и сдать уточненный РСВ-1 в свое отделение ПФР (ч. 1 ст. 17 Закона от 24.07.2009 № 212-ФЗ). Причем порядок действий должен быть именно такой – сначала уплата взносов, потом представление уточненки. Таким образом вы сможете избежать штрафа (п. 1 ч. 4 ст. 17, ч. 1 ст. 47 Закона от 24.07.2009 № 212-ФЗ).

Подача уточненки и альтернативный вариант

Подать уточненные сведения по взносам страхователь может двумя способами:

- либо представить именно уточненный РСВ-1 за «ошибочный» период и в полном объеме. В нем должны быть отражены не только корректирующие, но и исходные данные, которые не требовали корректировки и изначально были достоверными. При этом на титульном листе расчета необходимо указать номер корректировки (например, «001»);

- либо отразить доначисления по строке 120 раздела 1 и в разделе 4 расчета за текущий период. Отметим, что специалисты Фонда ратуют именно за этот вариант, если неверные сведения были обнаружены после 1 числа 3-его календарного месяца, следующего за «ошибочным» отчетным периодом (Письмо ПФР от 25.06.2014 № НП-30-26/7951). Этот вариант рассмотрим более подробно.

Как заполнить раздел 4 РСВ-1

В разделе 4 РСВ-1 корректировочные суммы отражаются отдельно по видам доначисленных взносов (по основным тарифам на ОПС, по дополнительным тарифам, на ОМС) и за каждый месяц, за который были сделаны доначисления. В рассматриваемой ситуации выплаты отмечаются кодом «3». Это означает, что ошибка была самостоятельно выявлена страхователем, а не контролирующим органом.

Кстати, заполнение раздела 4 РСВ-1 производится нарастающим итогом. Это значит, что доначисленные суммы должны будут фигурировать во всех последующих расчетах РСВ-1 этого расчетного периода.

Как заполнить 120 строку в РСВ-1

В отличие от раздела 4, где корректировочные суммы взносов представляются довольно подробно, в строке 120 показываются общие суммы доначислений по каждому виду взносов. И значения в заполненной строке 120 в РСВ-1 должны быть равны соответствующим значениям в строке «Итого» в разделе 4.

Отдельно в строке 121 указываются взносы на ОПС, доначисленные с выплат после превышения предельной величины базы.

Как заполнить раздел 6.6 РСВ-1

Доначисленные суммы взносов нужно отразить не только в разделе 4 и в строке 120 раздела 1, но и разделах 6, которые оформляются отдельно на каждого работника. Ведь доначисления появились из-за неучтенных выплат в пользу конкретных физлиц. А значит, по ним ранее тоже были представлены недостоверные персонифицированные сведения.

В связи с этим в расчете РСВ-1 должен быть оформлен корректирующий раздел 6. В нем в подразделе 6.3 отмечается тип корректировки – «корректирующая» и заполняется подраздел 6.6, где указываются непосредственно доначисленные суммы взносов с выплат данного физлица (п. 35 Порядка заполнения РСВ-1).

Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Для периодов до 2023 года и с 01.01.2023 они различаются.

До 2023 года

Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2022 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 200 (за 2019 год) или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 210 (за 2019 год) или 170).

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 170 (в форме за 2019 год — строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/3209@).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/12446@).

С 2023 года

Условия для подачи уточненки поменялись в связи с переходом к единой базе по страховым взносам и введением новой формы РСВ. Теперь п. 7 ст. 431 НК РФ признает критическими следующие ошибки:

- в сведениях по каждому физлицу о сумме выплат и иных вознаграждений (строка 140);

- в базе для исчисления взносов в рамках предельной базы и сумме начисленных с нее страховых взносов (строки 150-170);

- в базе по взносам на ОПС по доптарифу и начисленных допвзносах за расчетный (отчетный) период и (или) за последние три месяца (строки 200-210);

- если суммы одноименных показателей по всем физлицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- если в расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (подраздел 3.1).

При наличии этих ошибок расчет считается непредставленным. ФНС должна сообщить об этом плательщику: по электронному РСВ — не позднее следующего за получением расчета дня, по бумажному — не позднее 10 дней, следующих за днем получения расчета.

Когда уточненка право, а когда обязанность, узнайте здесь.

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

Подать уточненку надо, соблюдая сроки

С 01.01.2023 расчет по страховым взносам положено сдать до 25-го числа месяца, следующего после окончания квартала (ранее срок был не позднее 30-го числа). Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты направления уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Штраф за просроченный ЕРСВ платят тремя платежками.

Как сделать уточненку по страховым взносам?

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

С периодов 2023 года применяется новая форма РСВ и порядок его заполнения, утвержденные приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Скачать бланк обновленного РСВ можно бесплатно, кликнув по картинке ниже:

Расчет по страховым взносам с 2023 года

Скачать

За периоды 2022 года применялась форма из приказа ФНС от 06.10.2021 № ЕД-7-11/875@. Бланк также доступен для бесплатного скачивания по ссылке:

Бланк расчета по страховым взносам за 2022 год

Скачать

При заполнении уточненки на титульном листе отразите порядковый номер корректировки: 1,2,3…. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки.

Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. При этом порядковый номер «корректируемого» физлица нужно указывать такой же, как стоял в первичном расчете (п. 1.2 Порядка заполнения РСВ).

Также нужно учитывать, что порядок внесения исправлений в раздел 3 зависит от вида исправляемой ошибки.

Если ошибка в сведениях о работнике (ИНН, СНИЛС или Ф.И.О.), в уточненке на него нужно заполнить два раздела 3 (письмо ФНС от 25.08.2020 № АБ-4-11/13649@, полагаем, разъяснения применимы и к РСВ — 2023):

- в первом разделе 3 в поле 010 надо поставить 1, перенести все данные из подраздела 3.1 так как они были указаны с ошибкой, в подразделе 3.2 везде поставить прочерки (т. е. надо обнулить взносы на работника с ошибкой);

- во втором разделе 3 в поле 010 ставится прочерк, в подразделе 3.1 указываются правильные сведения о работнике, а в подразделе 3.2 данные его выплатах и взносах.

При исправлении других ошибок (например, в сумме выплат или взносов) ничего не обнуляется, раздел 3 заполняется один раз с указанием только верных сведений, а в поле 010 ставится прочерк.

Пошаговую инструкцию по внесению корректировочных сведений в раздел 3 РСВ привели эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

См. также: «РСВ: ошибка в ОКТМО требует уточненки?».

Правила для подачи уточненного расчета

Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам. Это делают в электронном виде, если застрахованных физлиц больше числа, указанного в п. 10 ст. 431 НК РФ. С 2020 года это 10 человек (раньше было 25). Если численность не превышает указанной цифры, возможен выбор между сдачей расчета на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета.

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.

- Опубликовано 27.01.2021 08:10

- Автор: Administrator

- Просмотров: 41561

Расчет по страховым взносам сам по себе считается одним из сложных отчетов в учете заработной платы. А уж его корректировка – тем более. При всей внимательности в процессе заполнения отчета допустить ошибку можно очень даже легко. В этой статье мы не только расскажем о наиболее популярных ошибках в РСВ, которые влекут за собой необходимость подачи корректировок, но и покажем, как это сделать на примере программы 1С: ЗУП ред. 3.1

Итак, порядок заполнения формы отчета «Расчет по страховым взносам» регулируется Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 N ММВ-7-11/551@»; (Зарегистрировано в Минюсте России 08.10.2019 N 56174)

В практике бухгалтера нередко возникают ситуации, когда необходимо сделать уточнение по расчету страховых взносов (РСВ).

Условно виды исправлений можно разделить на три типа:

1. Если уменьшилась база и исчисленные страховые взносы;

2. Ошибки в персональных данных сотрудника;

3. Прочие ошибки данных.

Ситуации могут быть различны:

• исправление неточности или ошибки в расчете;

• изменение данных, в результате сторно расчетов за период, сведения за который переданы.

Так же можно выделить ситуации, когда выявляется ошибки в персональных данных сотрудников (раздел 3):

• ошибка ФИО, ошибочный или неверный СНИЛС и т.п.;

• изменение паспортных данных сотрудника и другие подобные ситуации.

Каждый вариант уточнения имеет свои особенности.

При внесении изменений и уточнении сведений по страховым взносам, следует руководствоваться Письмом Федеральной налоговой службы от 2 апреля 2020 г. № БС-4-11/5624@ О представлении уточненных расчетов по страховым взносам.

Разберем ситуации на примерах.

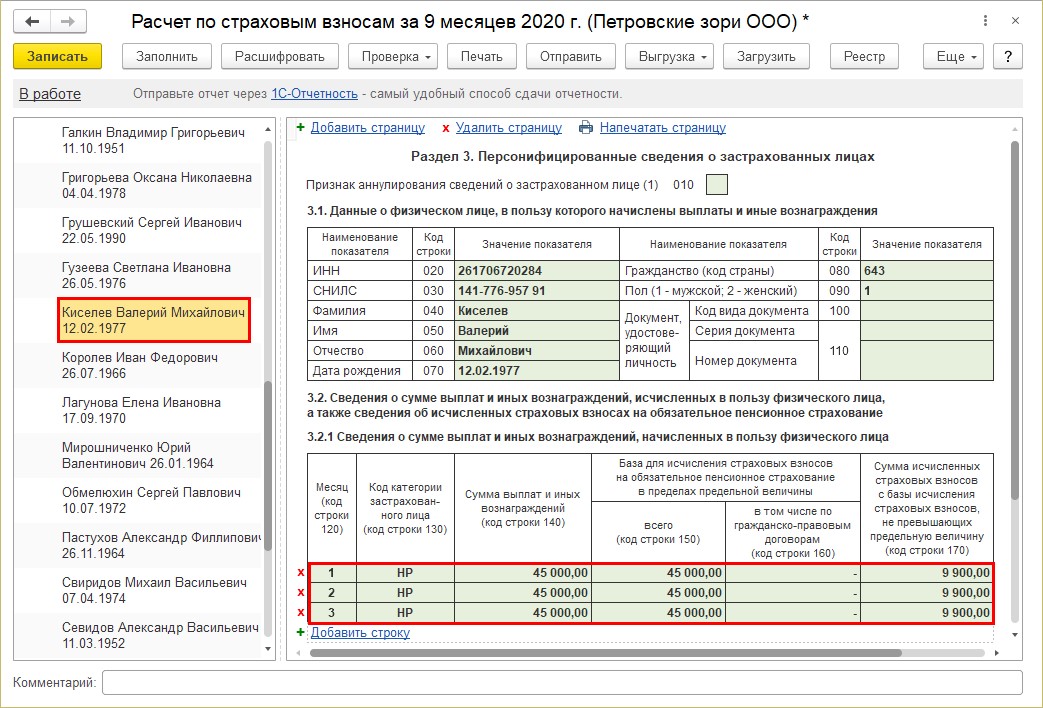

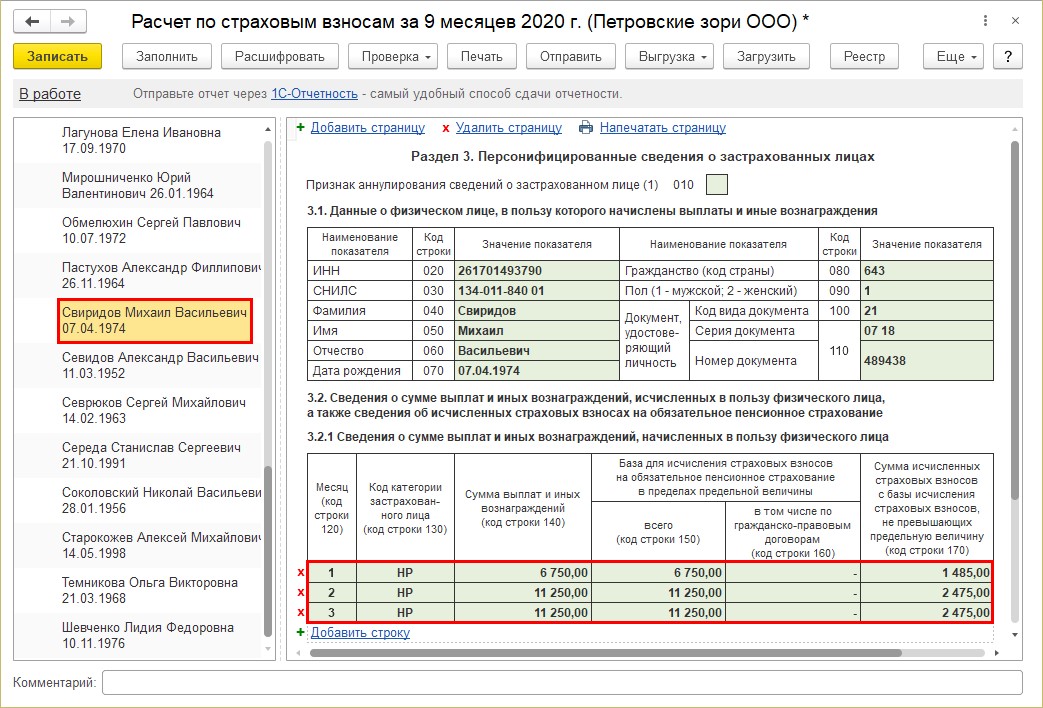

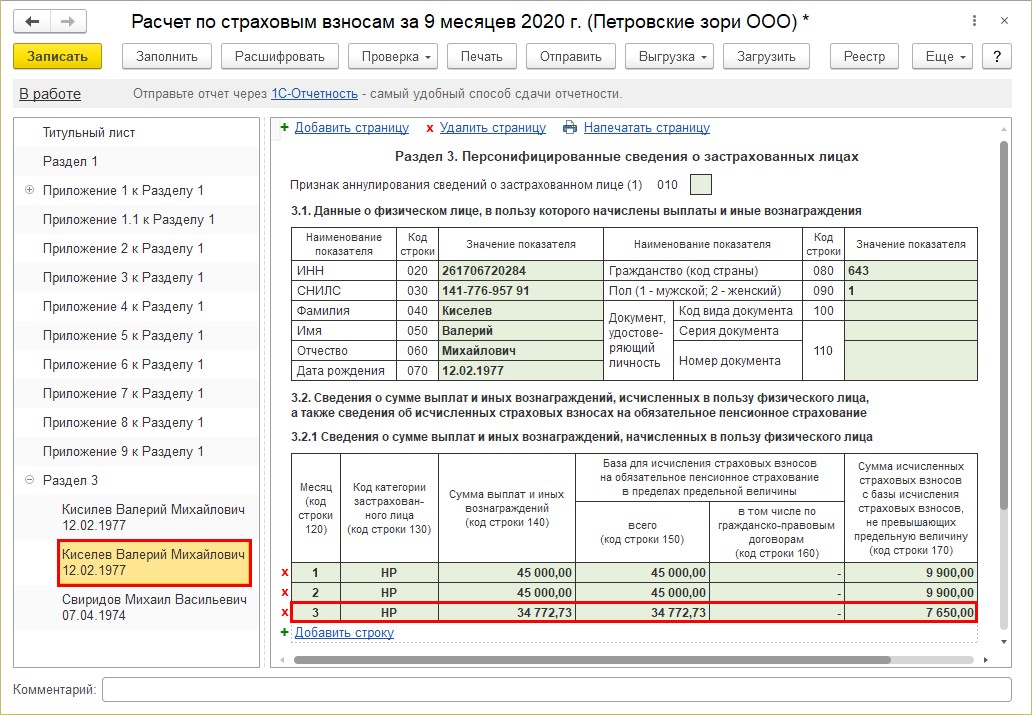

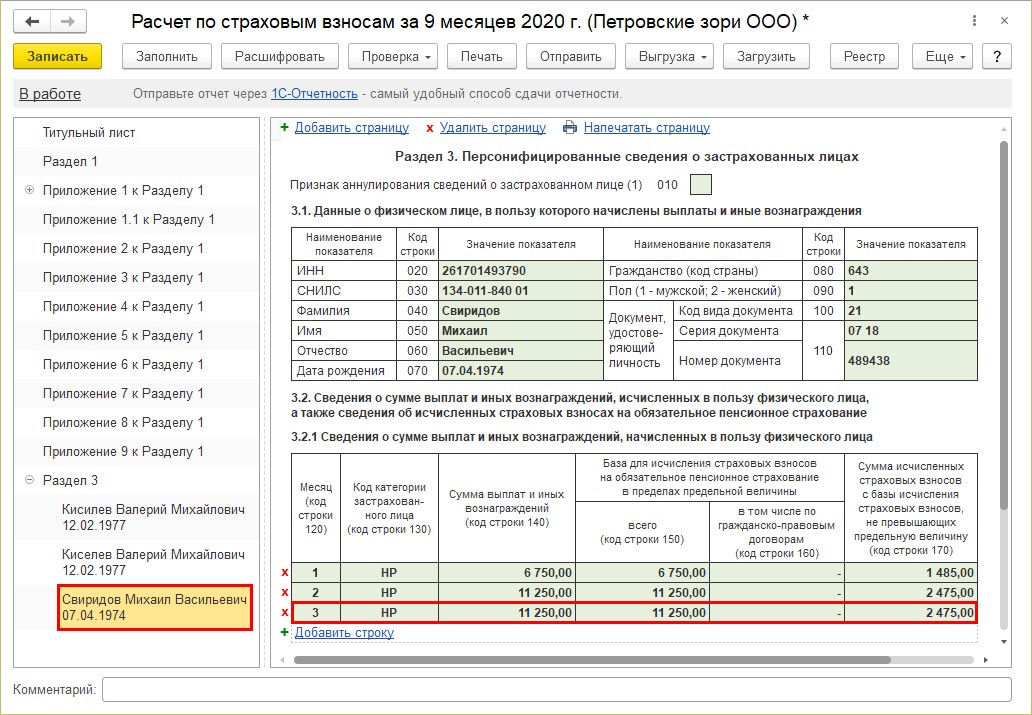

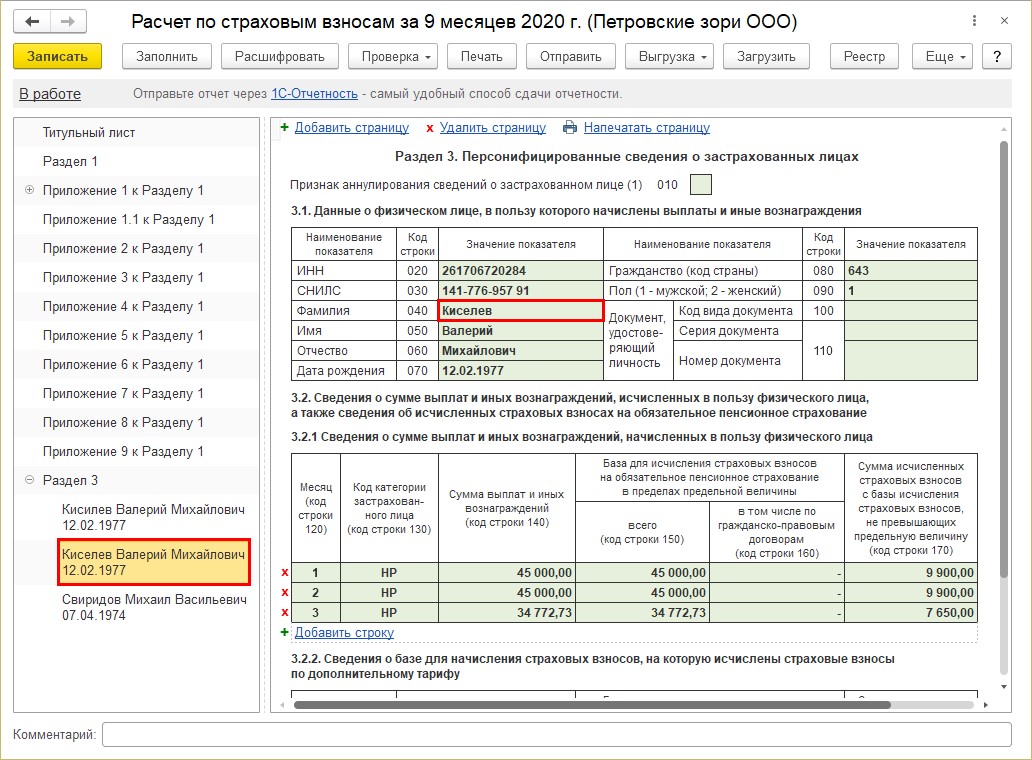

Рассмотрим первичный расчет по страховым взносам за 9 месяцев.

В разделе 3.2.1 отражены суммы доходов физического лица. По каждому сотруднику отдельно сформированы листы.

Ошибки в начислениях и персональных данных у нас будут у сотрудников Киселева В.М. и Свиридова М.В.

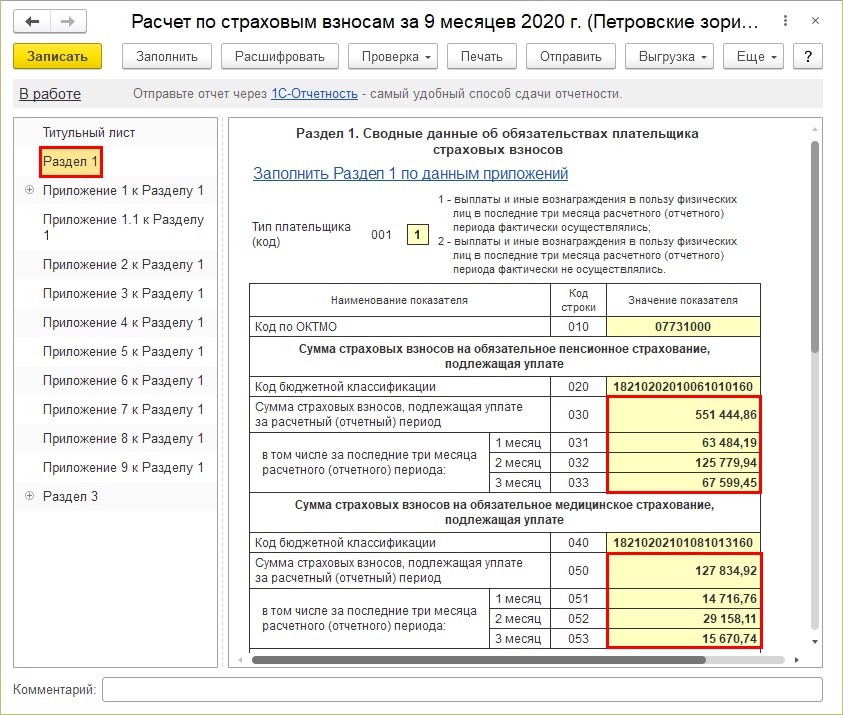

В разделе 1 отчета отражены суммы в разрезе страховых взносов и с детализацией по месяцам начисления.

Ситуация № 1: корректировка РСВ в результате сторно начисления

Рассмотрим пример, когда изменяется расчетная база и, соответственно, сумма страховых взносов за период, за который уже отчитались.

Одним из примеров может быть ситуация, когда происходит перерасчет (сторно), например, в 4 квартале, и затрагиваются суммы 3 квартала.

Если за 3 квартал отчет сдан, то подается уточнение сведений, т.е. корректировочный отчет.

Но не во всех случаях сторно приводит к подаче корректировки.

Если сумма сторнируемого дохода меньше начисленной суммы в текущем периоде, то корректировка не требуется. Если сторнируемая сумма прошлого периода превышает текущее начисление по сотруднику, то необходимо уточнение.

Рассмотрим на конкретных примерах.

Разберем параллельно две ситуации.

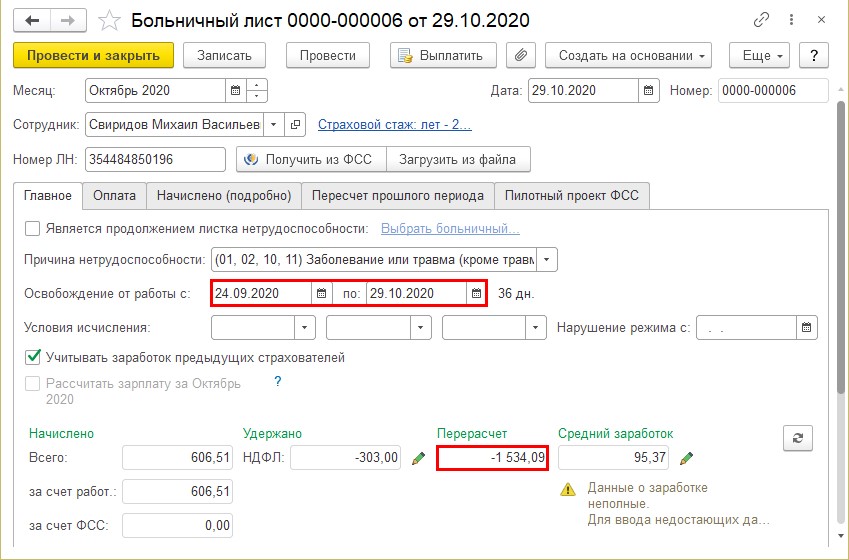

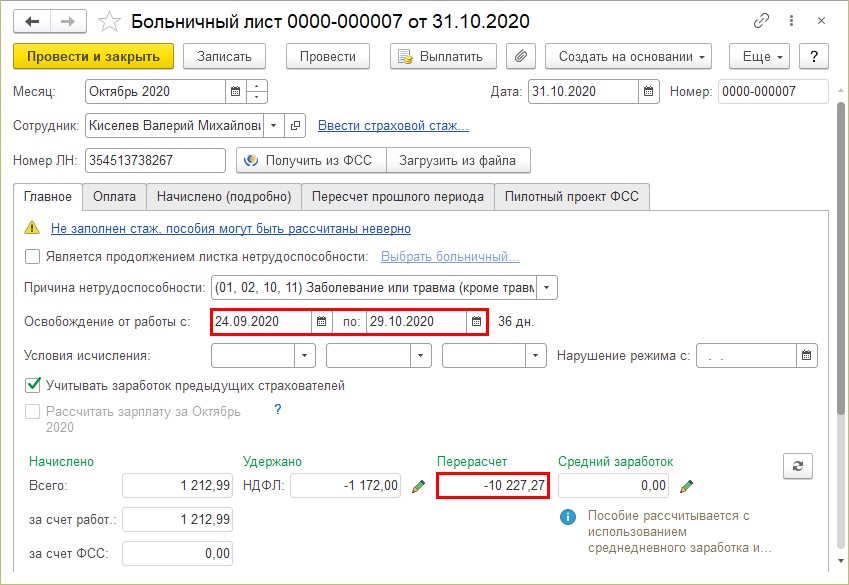

В октябре месяце сотрудники Свиридов М.В. и Киселев В.М. предоставили больничные листы. Зарплата за сентябрь месяц уже начислена и РСВ за 9 месяцев уже сдан. В обеих ситуациях дата начала болезни затрагивает сентябрь: с 24.09.2020 года по 29.10.2020 года.

У обоих сотрудников, произошел перерасчет оплаты труда прошлого периода – за сентябрь. И этот «минус» отразился в октябре.

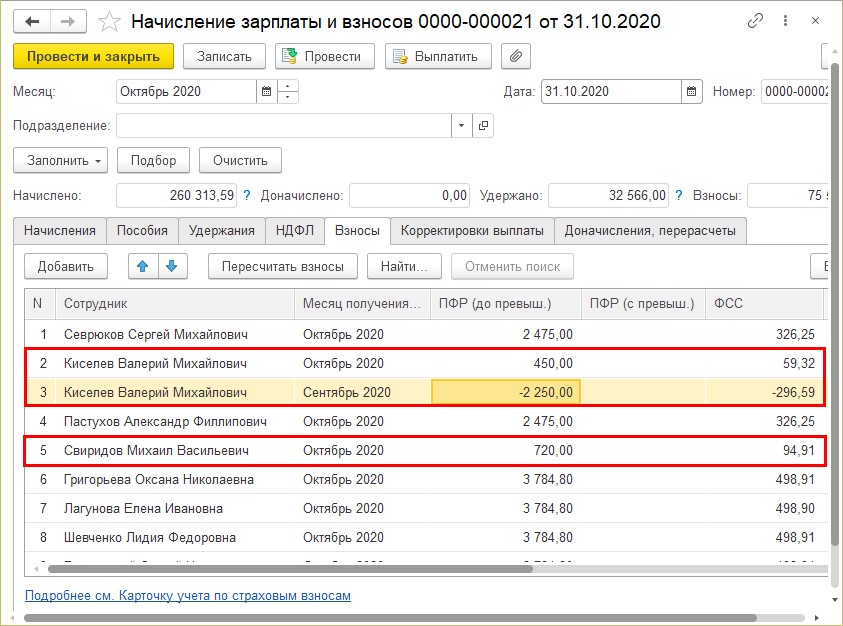

Но у сотрудника Свиридова М.В. за октябрь начислена оплата больше (4806,82 руб.), чем сторнируемая сумма (1534, 09 руб.). А у Киселева В.М. начислено в октябре меньше (2045,45 руб.), чем сторно за сентябрь (10227,27 руб.).

В результате, у сотрудника Киселева В.М. программа пересчитала страховые взносы за сентябрь, т.к. сторно зарплаты за сентябрь больше текущего начисления и в этом случае изменилась база исчисления страховых взносов сентября. Если сторнируемая сумма не превышает текущее начисление (как у сотрудника Свиридов М.В.) – перерасчета не происходит и уточнение РСВ делать не нужно.

У Киселева В.М. сторно за сентябрь больше начисленной зарплаты в октябре, поэтому произошло изменение базы расчета страховых взносов, требующее корректировки РСВ.

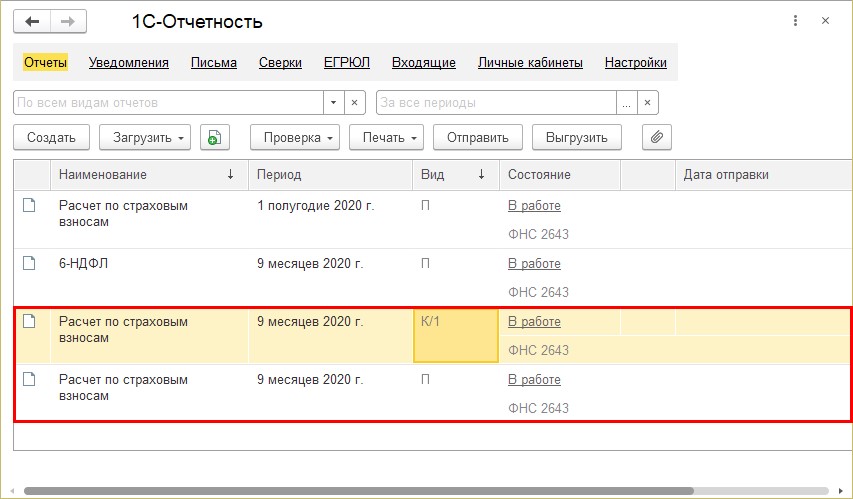

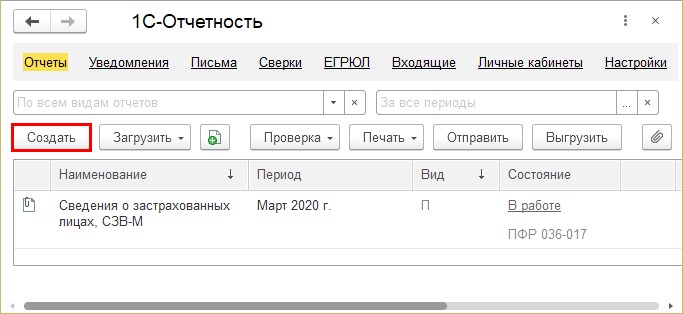

Создадим корректировочный отчет «Расчет по страховым взносам».

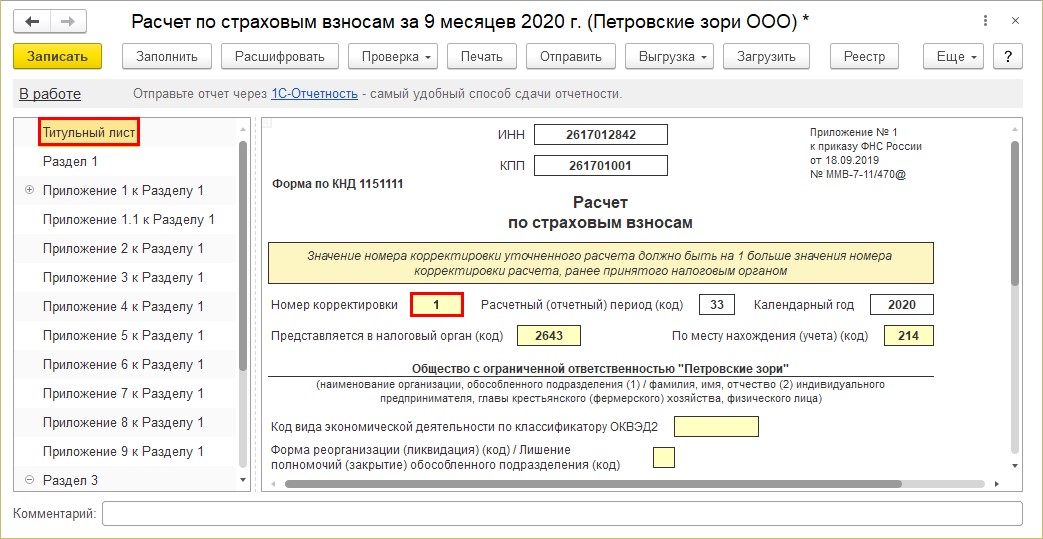

Шаг 1. Зайдите в раздел «Отчетность, справки» — «1С – Отчетность».

Шаг 2. Создайте новый отчет РСВ и на титульном листе укажите номер корректировки «1».

Шаг 3. После проведения больничных и начисления зарплаты за октябрь сформируйте корректировочный отчет по кнопке «Заполнить».

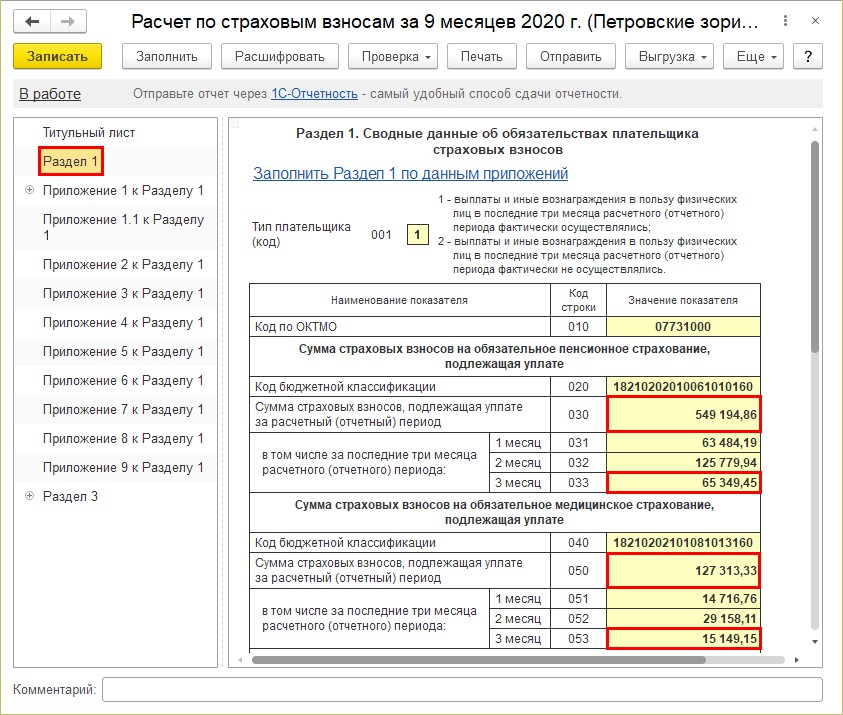

В разделе 1 отражается сумма взносов, с учетом изменения – общая сумма и тот месяц, который затронул перерасчет. В нашем примере это 3 месяц периода – сентябрь.

В разделе 3 показываются только те сотрудники, по которым изменилась сумма дохода и взносы. Остальные сотрудники не повторяются.

В таблице 3.1 показываются персональные данные, которые остались без изменения – при условии, что в них не было ошибки и исправления.

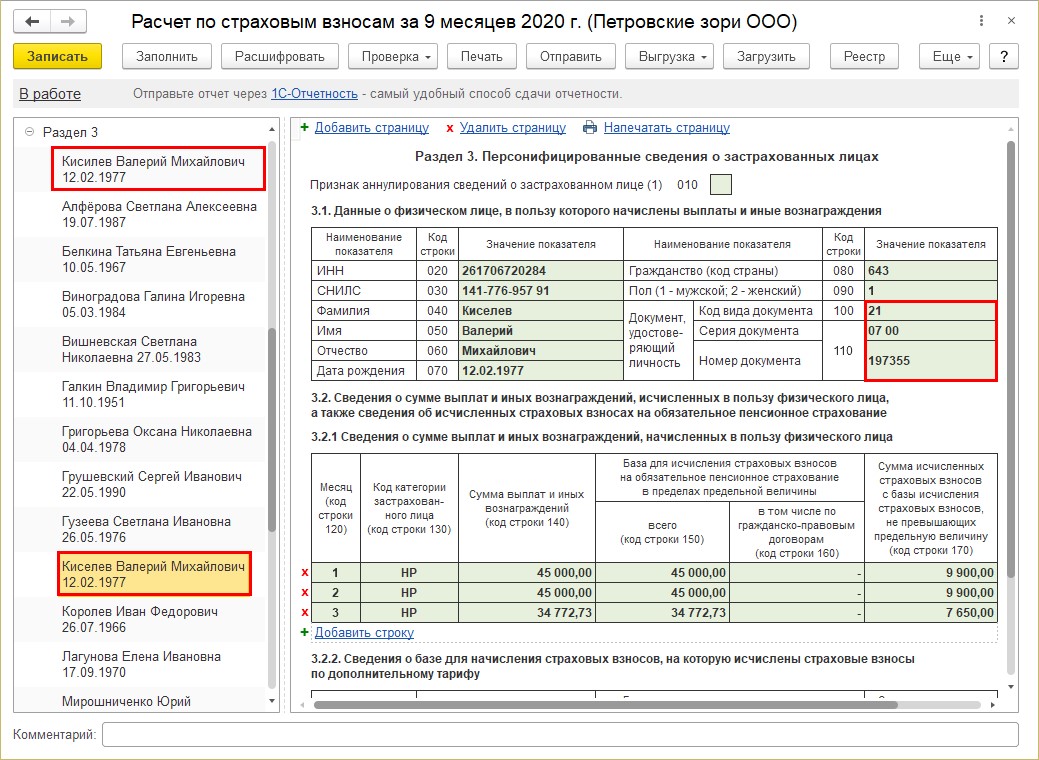

В нашем примере появился лист по сотруднику Киселеву В.М., на котором в разделе 3.2.1 отражена сумма уточнения за сентябрь. Т.е. вместо 45000 руб. мы видим базу с учетом сторнируемой суммы – 34722,73 руб.

По сотруднику Свиридов М.В. суммы остались без изменения, т.к. сторно сентября не превышало начисленную зарплату в октябре и уточнение не требуется.

Сделаем вывод:

• Корректировка НЕ ТРЕБУЕТСЯ, если сторно-доход за 3 квартал перекрывается доходом за 4 квартал, т.е. сумма сторно-дохода меньше дохода текущего месяца.

• Корректировка ТРЕБУЕТСЯ, если перерасчет был выполнен после сдачи отчета и сторно-доход 3 квартала больше суммы дохода текущего месяца.

В журнале сохраняются все созданные виды отчетов с пометками, например К/1 – корректировочный 1.

Ситуация № 2: Корректировка РСВ в связи с изменением персональных данных

Зачастую возникают ситуации, когда допущена ошибка в персональных данных – ошибка в ФИО или СНИЛС.

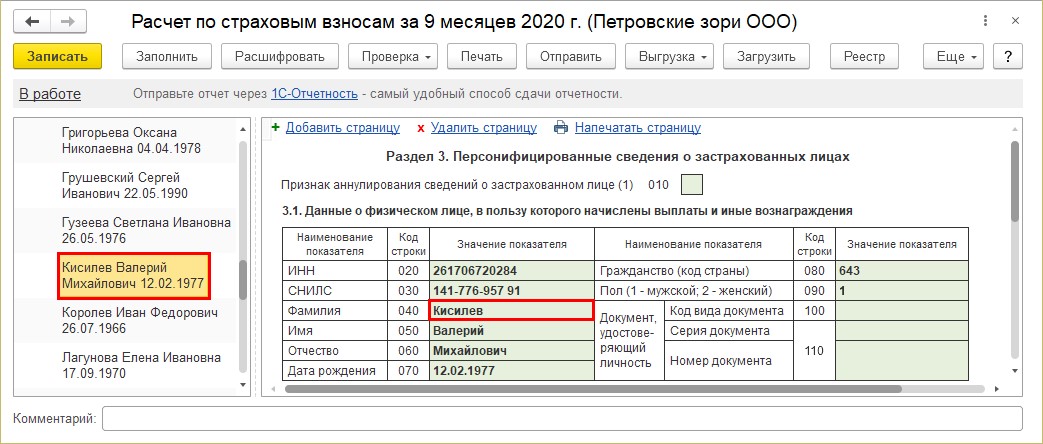

Мы решили рассмотреть и такой пример. В программе изначально введена фамилия сотрудника с ошибкой и, соответственно, первичный отчет РСВ был сформирован и сдан с неверными персональными данными.

Согласно разъяснениям ФНС, уточнение делается следующим образом:

При приеме уточненного расчета по страховым взносам за соответствующий расчетный (отчетный) период сопоставляются персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов «СНИЛС», «Фамилия, Имя, Отчество».

В случае необходимости корректировки по отдельным застрахованным лицам показателей, указанных в подразделе 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование» расчета (далее — подраздел 3.2), у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется в порядке, соответствующим разъяснениям, изложенным в письме ФНС России от 28.06.2017 N БС-4-11/12446@.

В частности, по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») в соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» расчета (далее — подраздел 3.1), указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета согласно установленному порядку.

Перейдем к конкретному примеру.

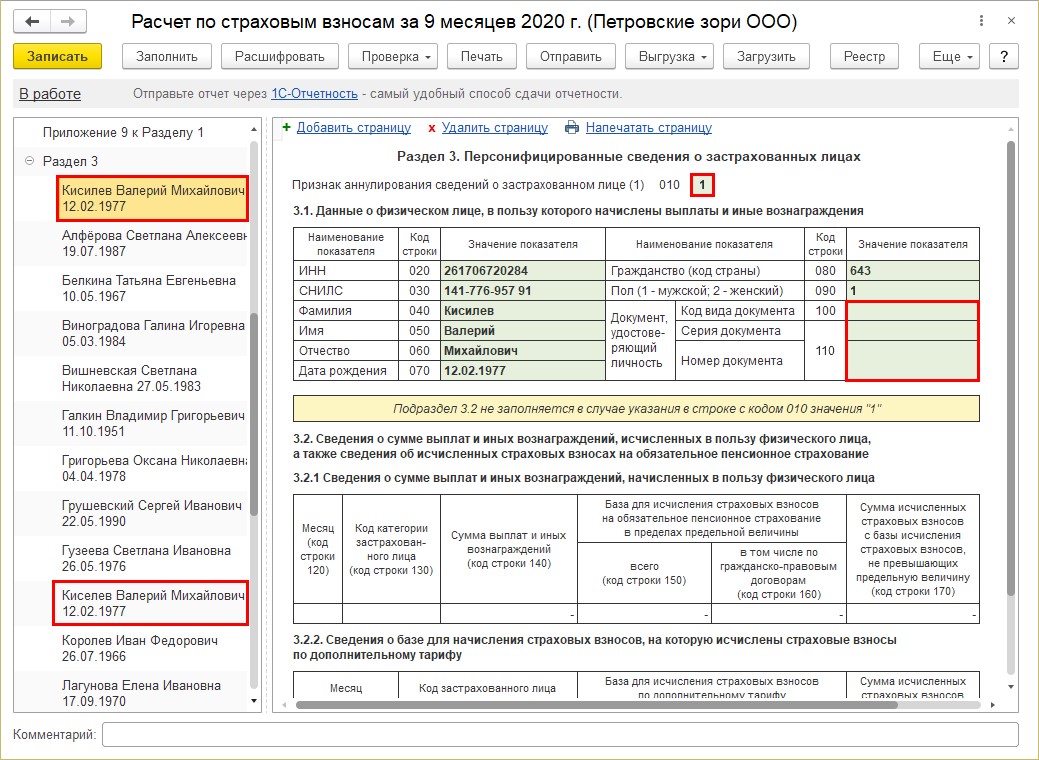

Так, у сотрудника Киселева В.М. фамилия написана с ошибкой – КисИлев В.М. и это обнаружилось уже после формирования и сдачи отчета. Персонифицированные сведения о застрахованных лицах отражены в 3 разделе отчета.

Рассмотрим формирование корректирующего РСВ пошагово.

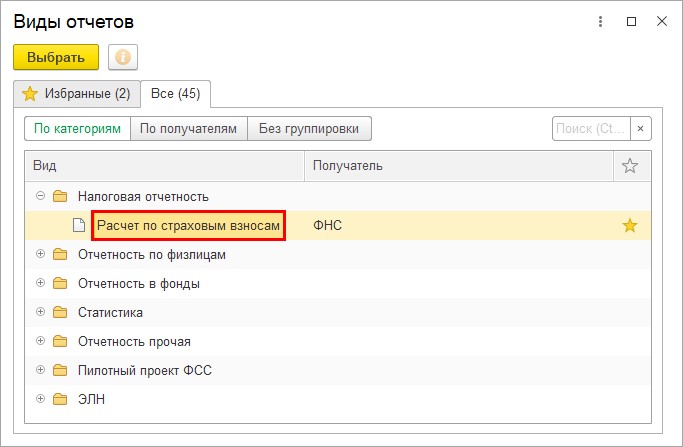

Шаг. 1. Создайте отчет в разделе «Отчетность, справки» — «1С – отчетность».

Шаг 2. В разделе «Налоговая отчетность» выберите отчет «Расчеты по страховым взносам».

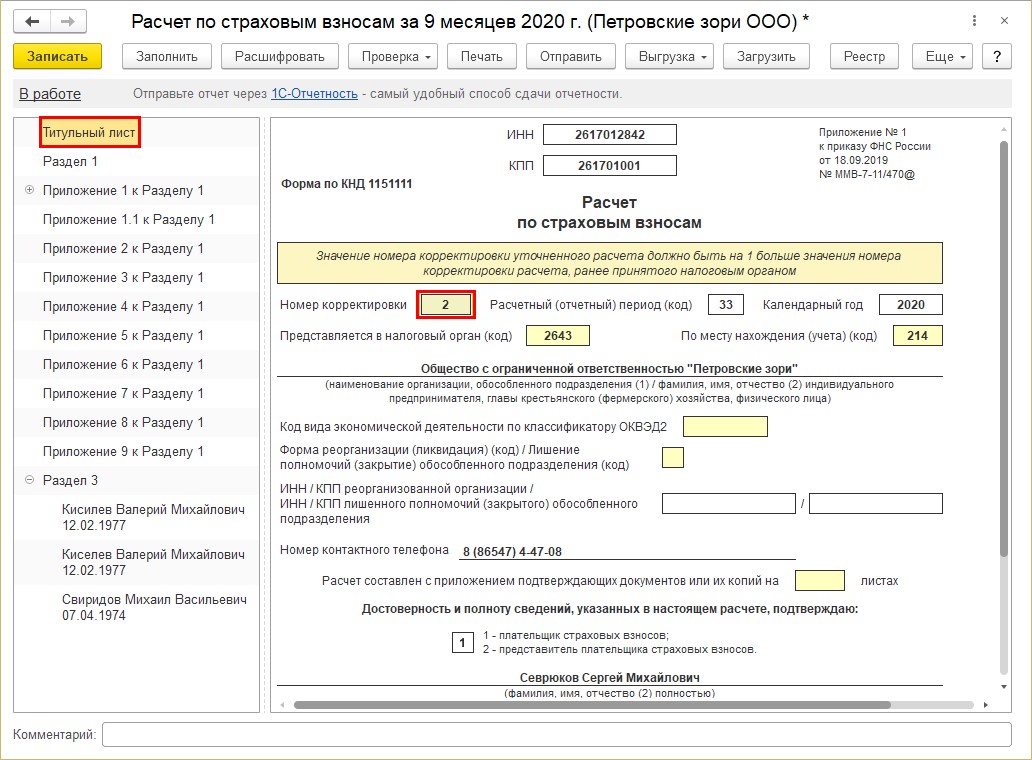

Шаг 3. На титульном листе отчета установите номер корректировки. Если корректировки уже вносились, то устанавливается следующий номер (2, 3 и т.д.). Пусть в нашем случае будет корректировка № 2.

Шаг 4. После исправления ошибки в фамилии (или СНИЛС) сформируйте отчет – кнопка «Заполнить».

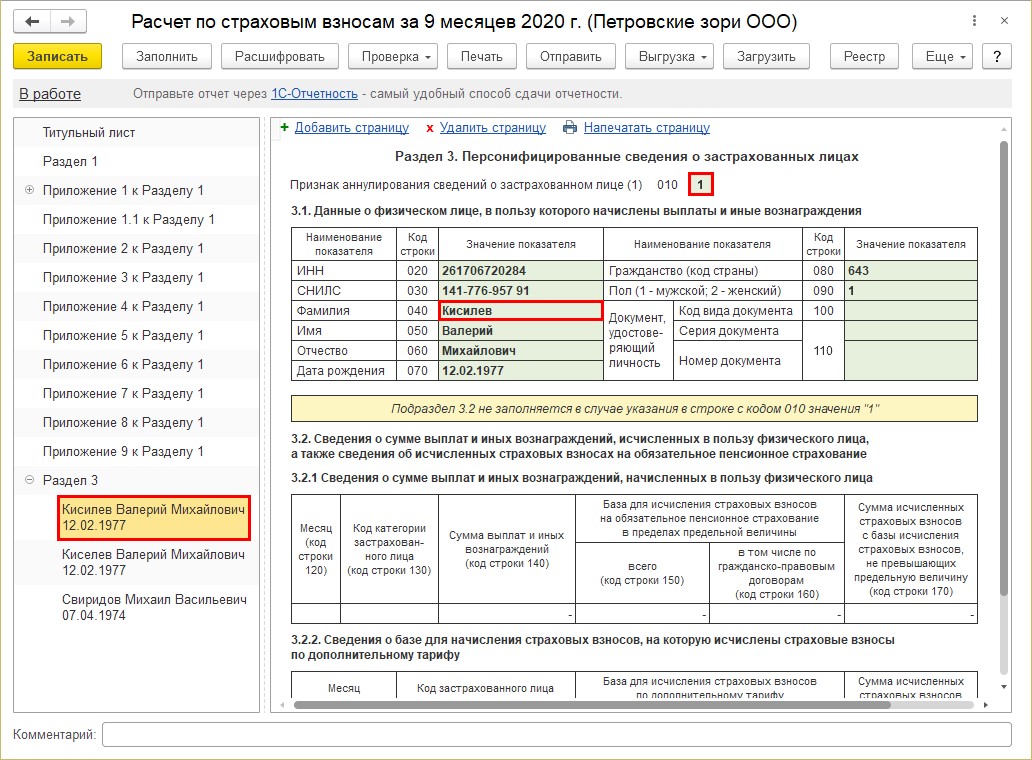

При изменении персональных данных в разделе 3 формируется по каждому сотруднику два листа:

• первый лист – с установленным признаком аннулирования сведений – цифра «1», где отражаются «старые» сведения», отменяющая ошибочные данные. Раздел 3.2 – не заполняется;

• второй лист – уточненные, новые данные.

И на следующем листе отражаются исправленные данные с указанием данных о доходах по «верному» сотруднику, мы исправили фамилию КисЕлев В.М.

При сохранении корректирующего отчета программа спросит создать новый отчет или сохранить текущий. Отвечаем «Да, создать новый» и тогда в журнале сохранятся отдельно все корректировки.

Таким несложным способом создается корректировка для изменения ошибочных данных о физлицах.

Ситуация № 3: Корректировка РСВ в случае прочих ошибок персональных данных

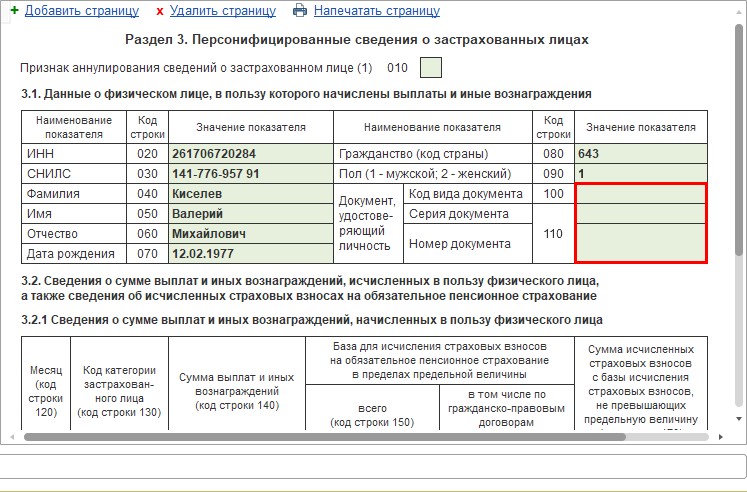

Рассмотрим еще одну частую ошибку при заполнении формы РСВ – неверное заполненные или незаполненные паспортные данные.

В этом случае исправление происходит немного в другой форме – на титульном листе указывается номер корректировки, а в разделе 3 повторяются общие данные по всему списку сотрудников и вносится исправление по сотруднику с ошибкой. Рассмотрим на примере.

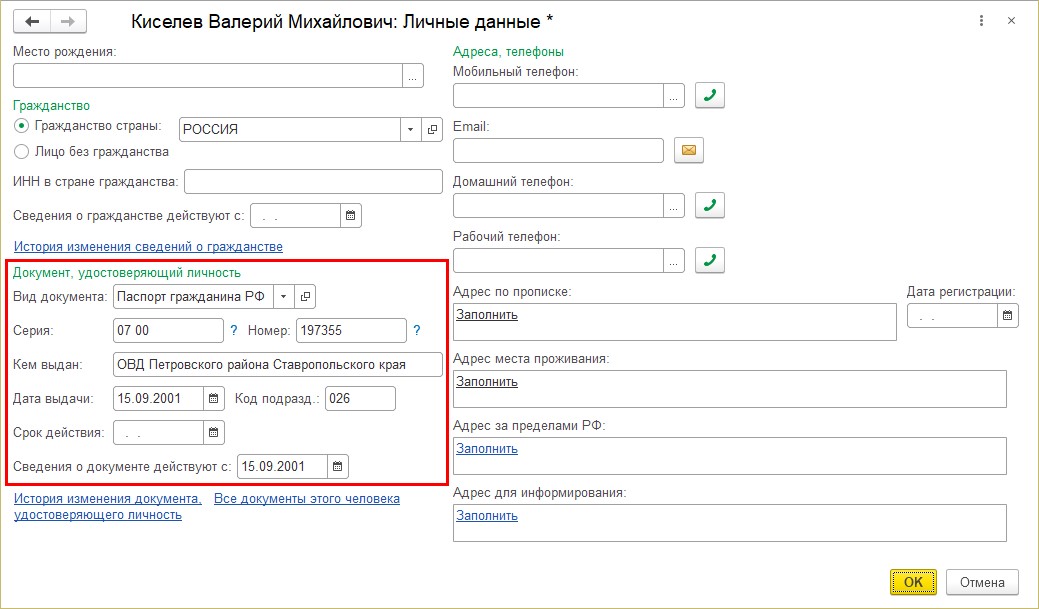

В разделе 3 отчета РСВ по сотруднику Киселеву М.В. при передаче отчета не указали паспортные данные.

Перейдите в раздел «Кадры» справочник «Сотрудники» и на вкладке «Личные данные» дополните сведения о Кисилеве В.М.

Сохраните данные сотрудника и сформируйте еще один отчет «Расчеты по страховым взносам». На титульном листе установите номер корректировки (следующий порядковый» и нажмите «Заполнить».

В разделе 3 отобразятся все сотрудники повторно, а по исправляемому сотруднику два листа – первый лист с установленным признаком аннулирования – «1». Раздел 3.2. при этом не заполняется.

И второй лист – с исправленными данными сотрудника и с перенесенными сведениями о его доходах в разделе 3.2.

Таким образом, правильное устранение ошибки в первичных документах ведет к нормальному заполнению корректировочного расчета по страховым взносам.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов