|

|||

| antotti

05.03.15 — 10:19 |

УНФ последний. При проведение Приходной накладной, вылазит такая ошибка: «нет возможности зафиксировать взаиморасчеты с паоставщиками» Очень прошу помочь кто сталкивался, или кто знает в чем причина. |

||

| antotti

1 — 05.03.15 — 10:26 |

Документ проводится, если убрать галку зачет авансов автоматически, однако не уверен что это правильное решение…. |

||

| antotti

2 — 05.03.15 — 10:30 |

Не пойму почему он не проводится при включенной галке зачет авансов автоматически, и как это сделать? |

||

|

antotti 3 — 05.03.15 — 10:48 |

«зачитываемая сумма авансов не может быть больше остатка выданных авансов поставщику» |

Проблемы невозможно решaть нa том же уровне компетентности, нa котором они возникaют. Альберт Эйнштейн

![]()

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

Наталья Санас

![]()

Дата регистрации: 23.12.2019

Сообщений: 4

Управление нашей фирмой, редакция 1.6 (1.6.19.137) Платформа 8.3 (8.3.15.1747) Нет возможности зафиксировать оплату в размере 500 руб. от покупателя ООО «Экран» при проведении платежного поручения №405 от 26.03.2019 программа выдает ошибку, что Аванс -полученные по документы авансы уже частично зачтены в товарных документах. Удалить документы по этому контрагенту тоже не возможно, отменить проведение тоже не можем. Помогите, пожалуйста! Как решить эту проблему?!

![]()

Vladko

![]()

Дата регистрации: 27.08.2007

Сообщений: 2644

Чтобы разобраться ответьте на 2 вопроса:

1. Почему вы не можете отменить проведение документов по этому контрагенту с марта 2019 года?

2. Почему вы вносите оплату в марте 2019 года?

![]()

Наталья Санас

![]()

Дата регистрации: 23.12.2019

Сообщений: 4

Добрый день, Поступление изначально не могли провести, скрин прикреплю какую ошибку пишет, а отменить проведение не можем ЭКРАН ООО, Основной договор, Аванс — зачитываемая сумма авансов не может быть больше остатка полученных авансов от покупателя.

Зачитываемая сумма: 0 руб.

Остаток полученных авансов: -1 000 руб..

Не удалось сделать непроведенным «Заказ-наряд НФ-527 от 25.03.2019 «!

![]()

Vladko

![]()

Дата регистрации: 27.08.2007

Сообщений: 2644

Наталья Санас,

Заказ-наряд НФ-527 от 25.03.2019 не надо делать непроведённым. Надо в отчёте ведомости посмотреть расчёты по контрагенту Экран ООО в разрезе документов расчета, и выявить, какие документы оплат закрыли задолженность по Заказ-наряду НФ-527 от 25.03.2019. Ну или сделать непроведёнными документы оплат по этому контрагенту и затем их последовательно провести.

Конечно же надо сперва потренироваться на копии базы и только если устроит результат, тоже самое проделать в рабочей базе.

![]()

Наталья Санас

![]()

Дата регистрации: 23.12.2019

Сообщений: 4

Добрый день! Вы эту ведомость имеете ввиду?

![]()

Vladko

![]()

Дата регистрации: 27.08.2007

Сообщений: 2644

хотя бы эта. Попробуйте сделать непроведённым Поступление на счет №1367, потом свой мартовский документ оплаты провести, а затем уже этот августовский обратно.

![]()

Наталья Санас

![]()

Дата регистрации: 23.12.2019

Сообщений: 4

Программа не дает провести мартовское поступление денег!! Проведение 1367 отменено проведение и все равно не дает.

![]()

Vladko

![]()

Дата регистрации: 27.08.2007

Сообщений: 2644

Наталья Санас, в данной ошибке программа говорит, что на момент оплаты, ООО «Экран» по Основному договору и выбранному документов расчёта (заказ-наряду) ничего не должно. Поэтому не разносит оплату.

К сожалению под рукой у меня сейчас нет конфигурации УНФ, чтобы подсказать куда, конкретно в какой отчёт посмотреть ещё.

Показывать по

10

20

40

сообщений

Читают тему:

Один из самых частых вопросов у внимательных пользователей УНФ, которые рассматривают цифры, которые выдает им программа — «Почему врет стартовая страница УНФ? Откуда у нас такие долги?!».

Это первая статья из цикла.

Один из самых частых вопросов у внимательных пользователей УНФ (Управление нашей фирмой), которые рассматривают цифры, которые выдает им программа — «Почему врет стартовая страница УНФ? Откуда у нас такие долги?!».

Это первая статья из цикла и мы тут больше будем говорить о постановке проблемы, чем о ее решении.

Лучше всего ситуацию иллюстрирует скриншот =)

И теперь очевидный вопрос: «Откуда такие долги?! Причем есть какие-то наши и нам, а на самом деле долгов никаких нет».

И в подтверждение этого показывают справочник покупателей / поставщиков и подкладывают Акты сверки.

Примечание: Для упрощения рассказа у нас один контрагент — покупатель.

Такое ощущение, что действительно никаких долгов нет, а программа об этом не в курсе.

Анализируем ситуацию с мощными аналитическими отчётами

Начнем с Отчета «Взаиморасчеты» (кратко).

Этот отчет по нашим оценкам наиболее часто используется для контроля за долгами.

Опять двадцать пять.

Я заранее извиняюсь, что так долго подвожу к проблеме, но мой основной посыл в том, что есть правильные места, где надо смотреть важные цифры, а есть не правильные места.

Так вот, самое правильное место для анализа долгов покупателей — это Отчет «Расчеты с покупателями».

В-о-о-о-т, уже кое-что. Мы видим, что в группе «Конечный остаток» у нас как-то две одинаковых цифры. Есть и задолженность и предоплата.

А может ли так быть вообще?!

Может. В одном из двух случаев:

- Если с контрагентом ведутся расчеты по нескольким договорам (по одному договору висит долг, а по другому — предоплата)

- Если с контрагентом ведутся расчеты по нескольким заказам (соответственно, по одному заказу висит долг, а по другому — предоплата)

А если договор один и по заказам расчеты не ведутся, то одновременный долг и аванс на покупателе (бухгалтера еще называют это «одновременным сальдо») — это чисто техническая ошибка, которая ничего не означает экономически.

Построим Отчет «Расчеты с покупателями» специальным образом, чтобы сделать проблему очевидной.

Мы добавили очень важную аналитику «Документ расчетов».

Программа каждый долг (например, выписанный Акт выполненных работ) учитывает обособленно и потом обязательно этот долг закрывается какой-то конкретной оплатой (через кассу и банк или еще как-то).

С авансами та же история — они учитываются обособленно, а потом зачитывают какой-нибудь долг.

В этом отчете мы как раз и видим, что ни один из долгов (Акты выполненных работ 1,2,3) не оплачены, а все оплаты стали авансами. Вот и получается, что долгов на 8 млн. и авансов на столько же.

Почему так произошло?

28.02.2018 — был выписан акт выполненных работ

05.03.2018 — была совершена оплата за этот акт

Для программы очень важно, что бы в документе оплаты было прямо указано, что оплачивается именно этот акт, а у нас стоит что эта оплата — предоплата.

Поменяем разнесение оплаты на правильный акт и посмотрим, как будет выглядеть отчет.

Мы видим, что теперь именно по этому акту прошла оплата и в конечном остатке мы видим, что долг больше не висит.

Повторим подобное с Актом № 2 и Оплатой № 2.

Видим, что Поступление на расчетный счет № 2 пропало из отчета (точнее показывается как оплата в 500 000 Акта № 2) и остался долг.

Посмотрим внимательно на оплату № 3. Это сложный платеж. Во-первых это оплата долга по второму акту и предоплата за 3-й. Именно так мы и должны заполнить Поступление на расчетный счет № 3.

Нам остался последний штрих — сказать что в Акте № 3 мы зачитываем аванс в 7 000 000 рублей.

Во-первых, мы видим тут что заработала колонка «Зачтено» и во-вторых наконец наступила красота — нет никаких долгов и авансов (сравните с первым построением отчета).

Вот именно такой работы с долгами и оплатами ожидает программа и теперь посмотрим на итог нашей работы — начальную страницу «Пульс бизнеса».

Ну наконец пульс бизнеса стучит верно и не врет.

Под конец остается как минимум два вопроса:

А вообще для чего так сложно (аккуратно и внимательно) вести расчеты?

Основная идея в том, что очень много пользователей (собственников, руководителей отделов продаж, менеджеров) хочет использовать замечательный механизм отсрочек и «давности» долгов. То есть отчет который скажет —есть ли просроченная задолженность, или на сколько дней задолженность просрочена и можно ли делать новую отгрузку / давать скидку или еще чего-то в этом духе.

Так вот, для этого отчета критически важно знать когда именно был оплачен какой долг. Причем, в идеале это решение должен принимать человек (именно этим мы с вами сейчас и занимались).

Соответственно, без уверенности в том, что у вас «красивые» взаиморасчеты ожидать адекватных цифр в Отчете «Задолженность покупателей по срокам долга» не стоит.

Неужели нет других вариантов и надо так сильно заморачиваться?

Скажу так:

- В прошлых версиях программы Управление Нашей Фирмой можно было выполнять эту работу только вручную

- Практически никто с этим не справлялся и во взаиморасчетах всегда была каша

В новой версии УНФ (начиная с 1.6.14) можно организовать работу так, что бы авансы и долги закрывались автоматически (по методу ФИФО), но:

- Это будет тема моей следующей статьи по УНФ

- Автоматические механизмы программ вовсе не отменяют контроль ответственного человека

Войти или зарегистрироваться

8.х УНФ Изменения в вводе начальных остатков

Тема в разделе «»1С:Управление небольшой фирмой УНФ»», создана пользователем Тусильда, 4 сен 2017.

-

0/5,

Голосов: 0

-

Offline

Тусильда

- Регистрация:

- 4 сен 2017

- Сообщения:

- 1

- Симпатии:

- 0

- Баллы:

- 1

Добрый день.

Есть ввод начальных остатков по разделу «Расчеты с поставщиками и покупателями». Стоял флажок «Автоформирование документов расчета». Внесла изменения в сумму(выявили после создания документа «ввод начальных остатков») и теперь не проводится данный документ. выдает ошибку «

Ошибка:

Нет возможности зафиксировать расчеты с поставщиками» и дпльше расшифровка ПОСТАВЩИК ООО, Основной договор, Приходная накладная 1274 от 31.03.2016 (не проведен), Долг — задолженность перед поставщиком по документу уже полностью оплачена.

Как решить данную проблему?

Спасибо

Тусильда,

4 сен 2017

#1 -

Offline

TerANik

Профессионал в 1С- Регистрация:

- 19 ноя 2014

- Сообщения:

- 1.224

- Симпатии:

- 97

- Баллы:

- 54

У Вас был остаток по приходу 1000 рублей. Вы его внесли и у Вас автоматически создался приход на сумму 1000 рублей. Потом вы по нему произвели оплату поставщику на 1000 рублей. Так? Потом Вы выяснили что у вас остаток по приходу был не 1000 рублей. а 995 и решили поменять ввод остатков. Но при этом по этой строке вы уже имеете приходную накладную, на 1000 рублей и оплату по ней на 1000 рублей. Так?

Если так то у нас получается фигурирует сумма 1000 трижды:Ввод остатков+приход(непроведенный)+Оплата. Думаю что приход без движений никак не влияет так как проверяются данные в регистрах.

Попробуйте прежде чем менять ввод остатков изменить оплату.

TerANik,

5 сен 2017

#2 -

Offline

Rad&K

Профессионал в 1С

Заблокирован- Регистрация:

- 3 авг 2015

- Сообщения:

- 1.596

- Симпатии:

- 159

- Баллы:

- 104

Созданный автоматически при вводе начальных остатков документ расчета, увы, уже не удаляется и не корректируется изменением документа ввода остатков.

Ну вот, так….

По документу ввода начальных остатков найдите тот документ и пометьте его на удаление. Удалите затем ч/з Администрирование.

После этого внесите изменения.

Rad&K,

6 сен 2017

#3 -

Offline

TerANik

Профессионал в 1С- Регистрация:

- 19 ноя 2014

- Сообщения:

- 1.224

- Симпатии:

- 97

- Баллы:

- 54

Ну по факту сам приход не влияет ни на влияет, влияет сальдо повешенное на него и оплата которая прошла (ну я так думаю… т.е. менять надо и ввод остатков и оплату, а остаток оплаты перераспределять)

TerANik,

6 сен 2017

#4 -

Offline

Rad&K

Профессионал в 1С

Заблокирован- Регистрация:

- 3 авг 2015

- Сообщения:

- 1.596

- Симпатии:

- 159

- Баллы:

- 104

Т.е., уже имеется расход денег с документом к зачёту эта ПН.

Может проще сделать документ Корректировка регистров и не замарачиваться с восстановлением последовательности?

Rad&K,

7 сен 2017

#5

- Похожие темы

-

8.х БП

Ввод ГТД при вводе начальных остатков БП

VLADER,

30 янв 2009, в разделе: «1С:Бухгалтерия БП»

- Ответов:

- 0

- Просмотров:

- 1.754

- VLADER

- 30 янв 2009

-

8.х

Вопрос о вводе начальных остатков. УТ 10.3

Steel Rain,

14 мар 2011, в разделе: Общие вопросы «1С:Предприятие 8»

- Ответов:

- 6

- Просмотров:

- 4.464

- mialord

- 23 мар 2011

-

8.х БП

Не показываются суммы по НУ при вводе начальных остатков

nickvv,

25 янв 2013, в разделе: «1С:Бухгалтерия БП»

- Ответов:

- 4

- Просмотров:

- 1.070

- 1cUserAndrew

- 25 янв 2013

-

[РЕШЕНО]

Индексация заработка при вводе начальных остатков

OlgaOsipova,

13 апр 2015, в разделе: «1С:Зарплата и управление персоналом ЗУП»

- Ответов:

- 1

- Просмотров:

- 1.271

- OlgaOsipova

- 13 апр 2015

-

Ошибка при вводе начальных остатков

maksdemon,

3 апр 2017, в разделе: Бухгалтерский, налоговый и кадровый учет

- Ответов:

- 3

- Просмотров:

- 1.257

- maksdemon

- 4 апр 2017

- Ваше имя или e-mail:

- У Вас уже есть учётная запись?

-

- Нет, зарегистрироваться сейчас.

- Да, мой пароль:

-

Забыли пароль?

-

Запомнить меня

-

- Искать только в заголовках

- Сообщения пользователя:

-

Имена участников (разделяйте запятой).

- Новее чем:

-

- Искать только в этой теме

- Искать только в этом разделе

- Отображать результаты в виде тем

-

Быстрый поиск

- Последние сообщения

Больше…

При оформлении документов в 1С могут возникать ошибки во взаиморасчетах с контрагентами. На примере незаполненной аналитики Документы расчетов с контрагентом при корректировке взаиморасчетов мы покажем:

- как искать ошибки, используя отчет Анализ субконто;

- как скорректировать расчеты и исправить ситуацию;

- в каких случаях исправление ошибок требует подачи уточненной декларации по НДС.

Содержание

- Выявление ошибки

- Неправильный документ в «незакрытом» периоде

- Шаг 1. Исправление ошибки

- Шаг 2. Контроль

- Шаг 3. Восстановление НДС с зачтенных авансов

- Шаг 4. Представление декларации по НДС

- Неправильный документ в «закрытом» периоде

- Шаг 1. Исправление ошибки

- Шаг 2. Контроль

- Шаг 3. Восстановление НДС с зачтенных авансов через уточненную декларацию

- Шаг 4. Представление уточненной Декларации по НДС

Выявление ошибки

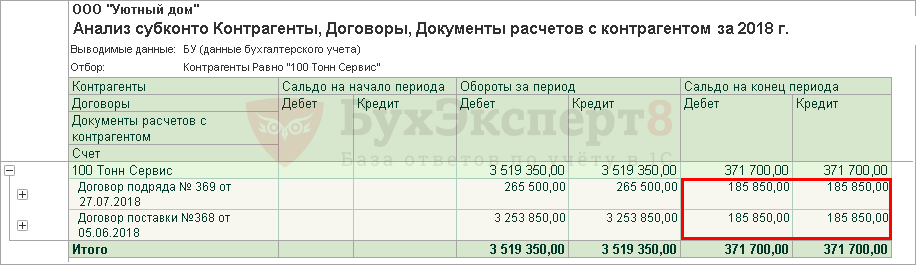

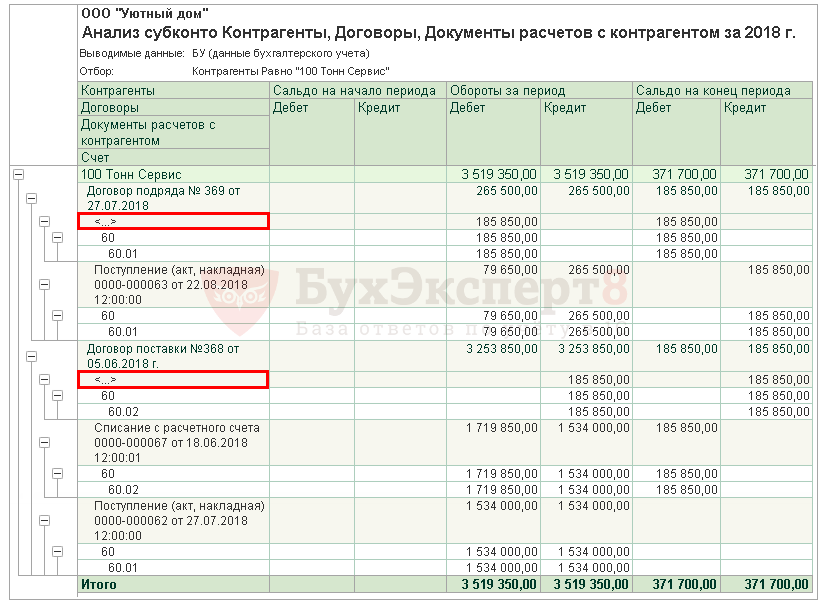

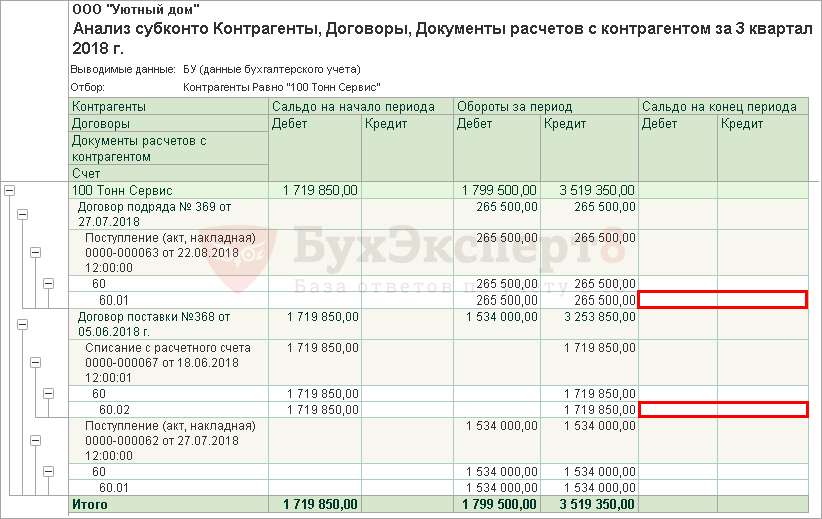

Организация для проверки взаиморасчетов с контрагентом сформировала отчет Анализ субконто по договорам и документам расчетов и обнаружила, что конечное сальдо по Дебету и Кредиту не «схлопнулось».

Следовательно, необходим более детальный разбор взаиморасчетов.

Если отчет Анализ субконто формировать без Субконто Документы расчетов с контрагентом, то из него не будет видно, что присутствуют ошибки по документам, даже если будет установлен флажок Развернутое сальдо.

Поэтому его нужно формировать не только по договорам, но и по Субконто Документы расчетов с контрагентом.

Анализ субконто по контрагенту 100 Тонн Сервис показал, что аналитика по некоторым строкам не заполнена.

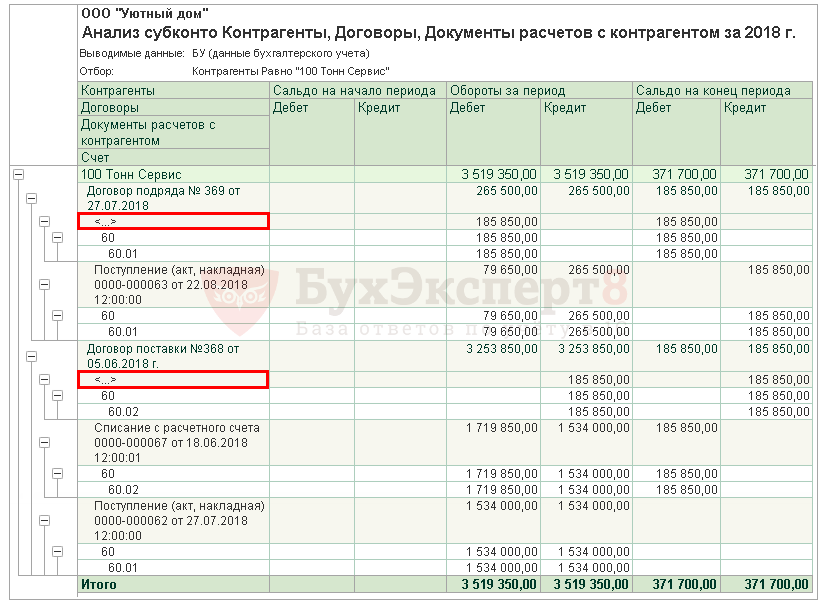

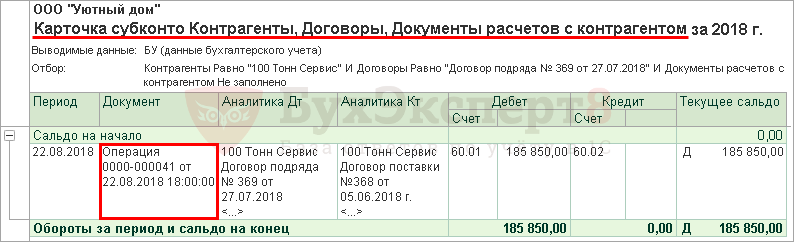

Для анализа ошибки и ее последствий перейдем в расшифровку суммы по пустой аналитике двойным нажатием на эту сумму. Откроется отчет Карточка субконто — он отразит все документы, в которых сформированы движения по пустой аналитике.

Некорректный документ можно открыть двойным нажатием по его наименованию в отчете.

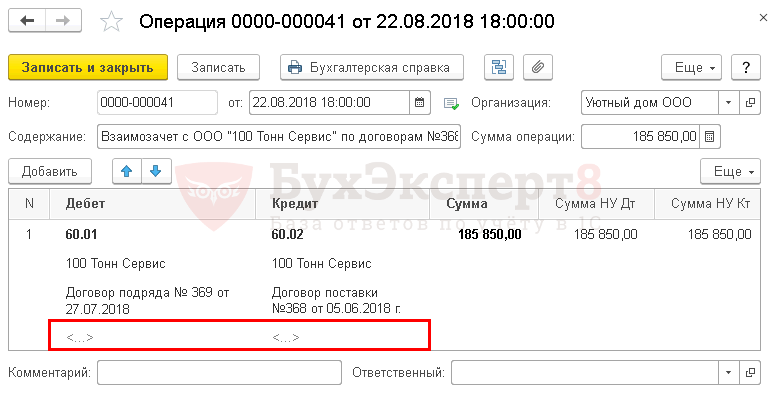

Из данного документа видно, что бухгалтер зачел аванс, перечисленный поставщику ООО «100 Тонн Сервис», по договору № 368 в счет задолженности перед этим же поставщиком по другому договору № 369.

Данная ошибка привела к тому, что в программе:

- не осуществлен автоматический зачет аванса с поставщиком на сумму 185 850 руб. в разрезе документов расчетов;

- НДС при зачете аванса не будет восстановлен автоматически на всю сумму зачета аванса с помощью документа Формирование записей книги продаж: 234 000 руб. вместо 262 350 руб. (1 719 850 руб. (аванс) * 18/118%). Это приведет к недоплате налога на сумму 28 350 руб.

Для исправления подобной ошибки необходимо сначала определить, к какому периоду относится неправильный документ – к «закрытому» или «незакрытому».

«Закрытым» периодом является период, по которому определен финансовый результат и сдана отчетность.

В 1С не рекомендуется вносить изменения в «закрытый» период или перепроводить в нем документы. Все исправления должны осуществляться в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

- Если ошибка обнаружена в периоде некорректного зачета по документам расчетов, то можно:

- дозаполнить документ расчетов в документе Операция, введенная вручную. PDF Но тогда будьте очень внимательными при выборе нужных документов.

- удалить документ Операция, введенная вручную и воспользоваться документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в «незакрытом» периоде. В этом случае программа автоматически определит нужные документы.

- дозаполнить документ расчетов в документе Операция, введенная вручную.

- Если период некорректного зачета по документам расчетов «закрыт», то необходимо сразу воспользоваться документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в «закрытом» периоде.

Неправильный документ в «незакрытом» периоде

Организация заключила с поставщиком ООО «100 Тонн Сервис» договор № 368 от 05.06.2018 на поставку оборудования.

18 июня перечислена 100% предоплата в размере 1 719 850 руб.

27 июля на склад Организации поступило оборудование стоимостью 1 534 000 руб.

В этот же день был заключен с ООО «100 Тонн Сервис» новый договор № 369 от 27.07.2018 на монтаж оборудования, исполнитель приступил к работам.

22 августа стороны подписали акт на выполненные работы по монтажу оборудования на сумму 265 500 руб.

22 августа переплату по договору поставки № 368 от 05.06.2018 было решено зачесть в счет монтажных работ по договору № 369 от 27.07.2018 на сумму 185 850 руб., что подтверждено актом взаимозачета.

23 августа Организацией перечислен остаток за монтажные работы в размере 79 650 руб. по договору № 369 от 27.07.2018.

30 сентября бухгалтер сформировал отчет Анализ субконто и обнаружил ошибку: при проведении переноса оплаты с одного договора на другой была не заполнена аналитика Документы расчетов с контрагентом.

Шаг 1. Исправление ошибки

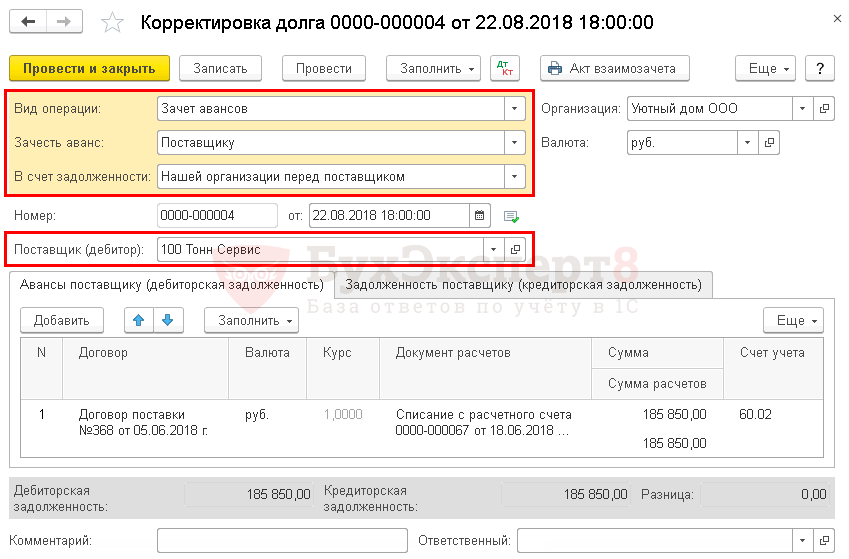

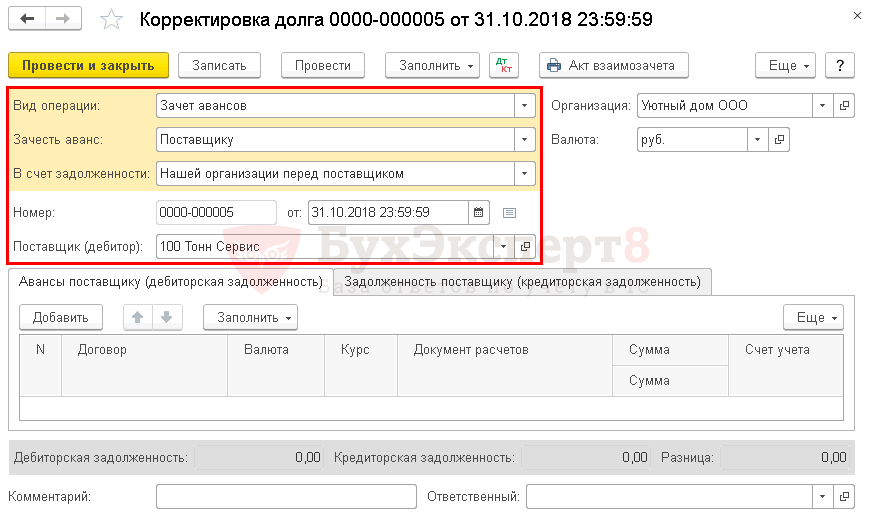

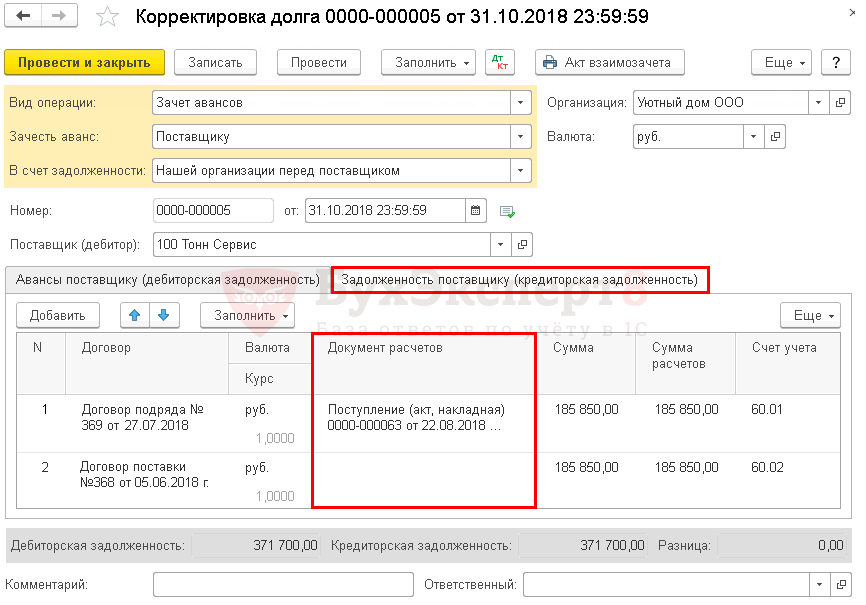

Корректировку расчетов с контрагентом лучше всего в программе оформлять специальным документом Корректировка долга, а не документом Операция, введенная вручную. В этом случае исключаются ошибки в документах расчетов с контрагентом. Поэтому мы рекомендуем удалить документ Операция, введенная вручную и сформировать документ Корректировка долга вид операции Зачет авансов в разделе Покупки – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- Зачесть аванс — Поставщику;

- В счет задолженности — Нашей организации перед поставщиком;

- Поставщик (дебитор) — 100 Тонн Сервис, т. е. поставщик, по которому «схлопывается» развернутое сальдо по документам расчетов.

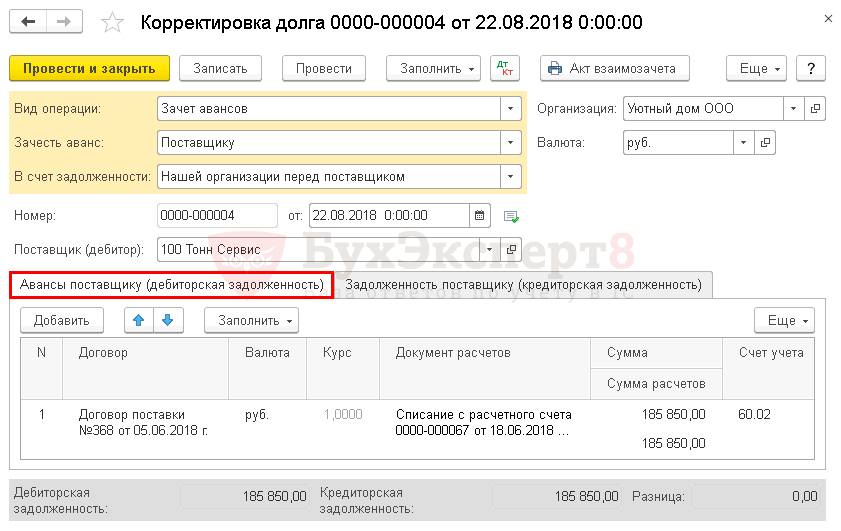

По кнопке Заполнить заполнятся вкладки Авансы поставщику (дебиторская задолженность) и Задолженность поставщику (кредиторская задолженность).

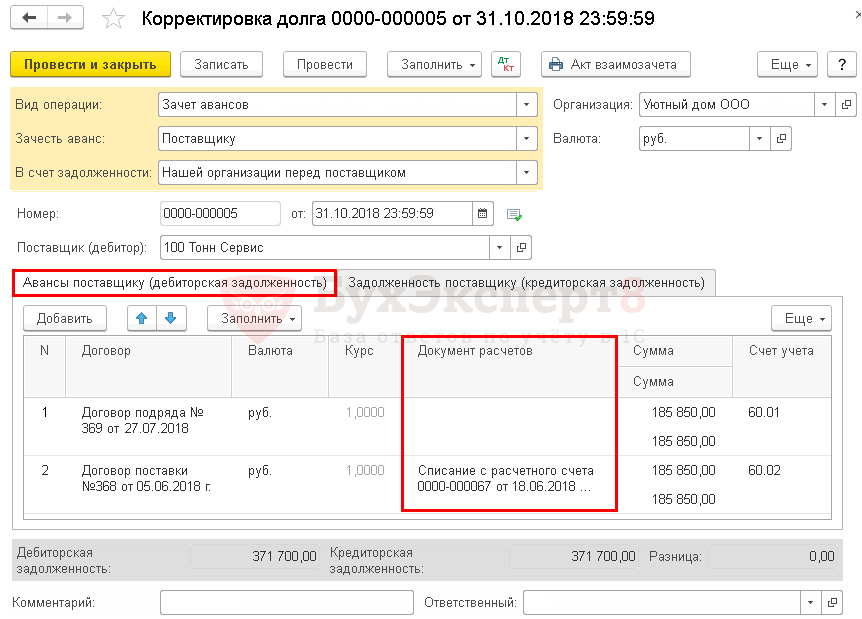

На вкладке Авансы поставщику (дебиторская задолженность) указывается:

- Договор — договор с поставщиком, по которому завис незачтенный аванс;

- Документ расчетов — документ, по которому перечислен аванс поставщику;

- Сумма — остаток аванса перед поставщиком;

- Сумма расчетов — сумма аванса перед поставщиком, которая будет зачтена в счет выполненных работ по монтажу оборудования;

- Счет учета — 60.02 «Расчеты по авансам выданным: счет учета аванса перед поставщиком, счет учета дебиторской задолженности.

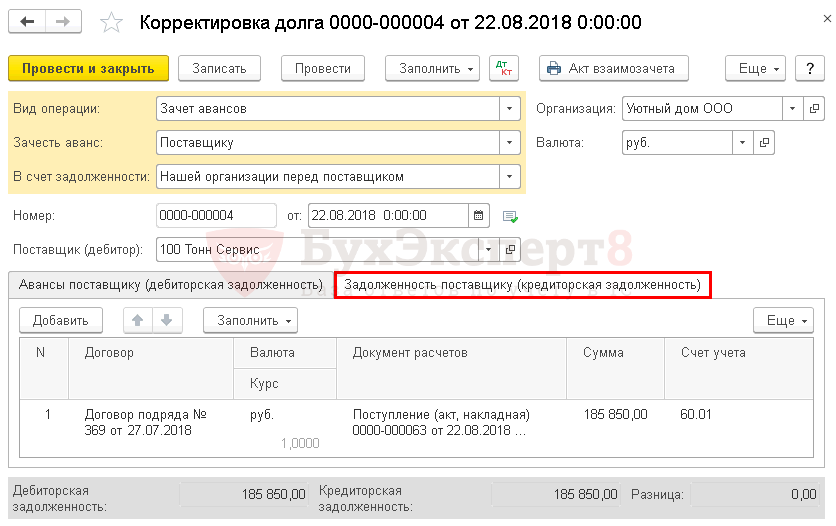

На вкладке Задолженность поставщику (кредиторская задолженность) указывается:

- Договор — договор с поставщиком на работы по монтажу оборудования, по которому не прошел зачет аванса, оплаченному по договору поставки;

- Документ расчетов — документ, по которому, выполнены работы;

- Сумма —сумма выполненных работ, по которой должен быть зачет аванса;

- Счет учета — 60.01 «Расчеты с поставщиками и подрядчиками»: счет учета задолженности перед поставщиком, счет учета кредиторской задолженности.

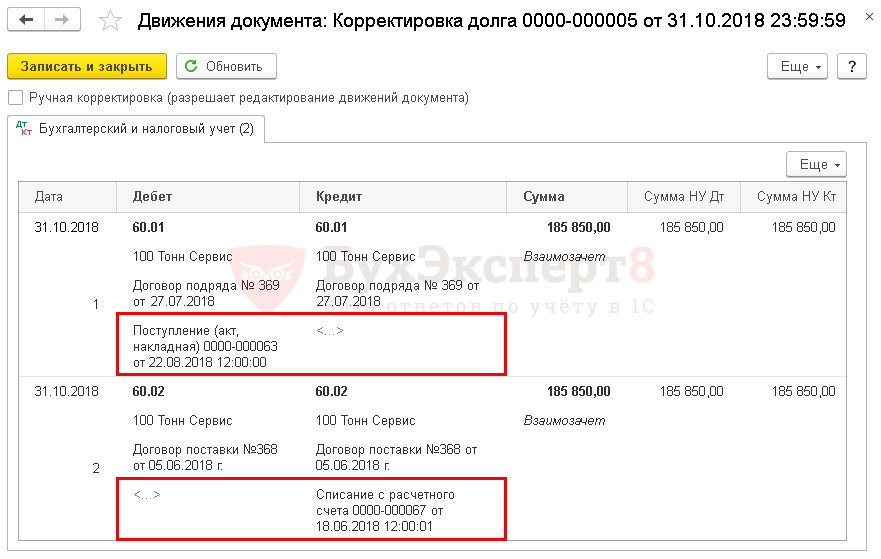

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 60.02 — зачет аванса по договору поставки № 368 от 05.06.2018 в счет выполненных работ по договору № 369 от 05.06.2018.

Шаг 2. Контроль

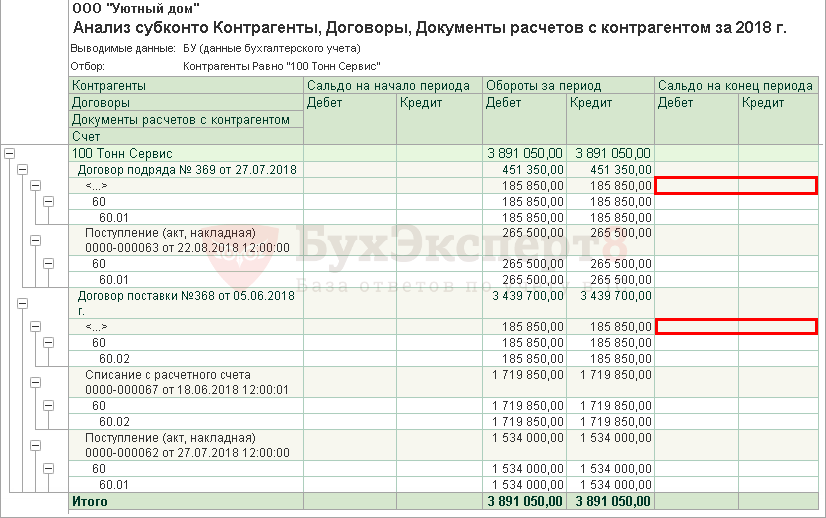

Сформируем отчет Анализ субконто после корректного оформления операции взаимозачета по договорам:

Из отчета видно, что с помощью типового документа Корректировка долга вся аналитика заполнена корректно и конечное сальдо по документам расчетов отсутствует.

Подробнее Как осуществить перенос аванса с одного договора на другой?

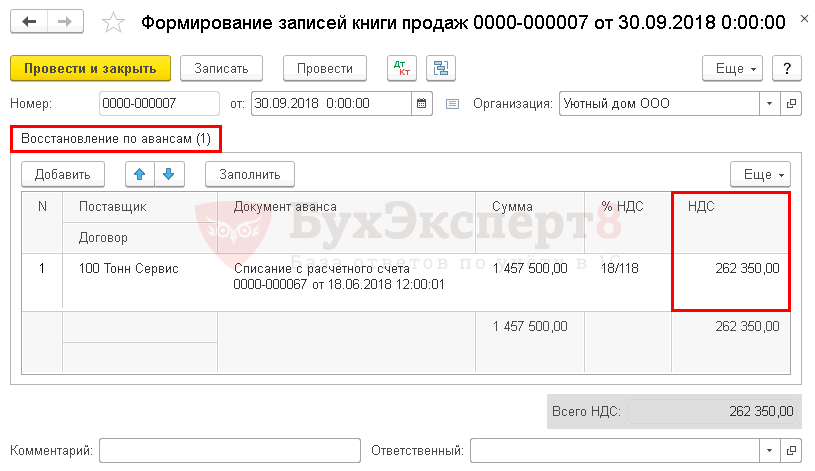

Шаг 3. Восстановление НДС с зачтенных авансов

Заполним документ Формирование записей книги продаж в разделе Операции – Закрытие периода – Регламентные операции по НДС.

На вкладке Восстановление по авансам сумма НДС заполнится корректно в размере 262 350 руб. — 1 719 850 руб. (аванс) * 18/118%.

Проводки по документу

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 — НДС восстановлен в полной сумме в результате зачета аванса.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. ![]() PDF

PDF

Шаг 4. Представление декларации по НДС

В декларации по НДС сумма НДС, подлежащая восстановлению, отражается:

В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: ![]() PDF

PDF

- сумма НДС, подлежащая восстановлению.

В Разделе 9 «Сведения из книги продаж»:

- авансовый счет-фактура полученный, код вида операции «21».

Неправильный документ в «закрытом» периоде

Организация заключила с поставщиком ООО «100 Тонн Сервис» договор № 368 от 05.06.2018 на поставку оборудования.

18 июня перечислена 100% предоплата в размере 1 719 850 руб.

27 июля на склад Организации поступило оборудование стоимостью 1 534 000 руб.

В этот же день был заключен с ООО «100 Тонн Сервис» новый договор № 369 от 27.07.2018 на монтаж оборудования, исполнитель приступил к работам.

22 августа стороны подписали акт на выполненные работы по монтажу оборудования на сумму 265 500 руб.

22 августа переплату по договору поставки № 368 от 05.06.2018 было решено зачесть в счет монтажных работ по договору № 369 от 27.07.2018 на сумму 185 850 руб., что подтверждено актом взаимозачета.

23 августа Организацией перечислен остаток за монтажные работы в размере 79 650 руб. по договору № 369 от 27.07.2018.

31 октября бухгалтер сформировал отчет Анализ субконто и обнаружил ошибку: при проведении переноса оплаты с одного договора на другой была не заполнена аналитика Документы расчетов с контрагентом. Отчетность по НДС за III квартал сдана. НДС с аванса восстановлен в размере 234 000 руб. вместо 262 350 руб.

Шаг 1. Исправление ошибки

Поскольку период закрыт, документ Операция, введенная вручную не рекомендуется удалять. Поэтому сразу формируем документ Корректировка долга вид операции Зачет авансов в разделе Покупки – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- Зачесть аванс — Поставщику;

- В счет задолженности — Нашей организации перед поставщиком;

- Поставщик (дебитор) — 100 Тонн Сервис, т. е. поставщик, по которому «схлопывается» развернутое сальдо по документам расчетов.

По кнопке Заполнить заполнятся вкладки Авансы поставщику (дебиторская задолженность) и Задолженность поставщику (кредиторская задолженность) строками:

- для взаимозачета;

- для исправления ошибки в закрытом периоде с пустой аналитикой Документы расчетов с контрагентом в графе Документ расчетов.

Вкладка Авансы поставщику (дебиторская задолженность).

Вкладка Задолженность поставщику (кредиторская задолженность).

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.01 — добавление в аналитику расчетов с контрагентом по счету 60.01 неуказанного ранее документа расчета Поступление (акт, накладная);

- Дт 60.02 Кт 60.02 — добавление в аналитику расчетов с контрагентом по счету 60.02 неуказанного ранее документа расчета Списание с расчетного счета.

Шаг 2. Контроль

Сформируем отчет Анализ субконто после корректировки:

Из отчета видно, что с помощью типового документа Корректировка долга вся аналитика заполнена корректно и конечное сальдо по документам расчетов отсутствует.

Шаг 3. Восстановление НДС с зачтенных авансов через уточненную декларацию

При обнаружении ошибок после сдачи отчетности по НДС исправительные записи в книгу продаж отражаются в дополнительных листах книги продаж за те периоды, в которых допущены ошибки (п. 11 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

- аннулируйте неправильную запись в книге продаж, указав ее со знаком минус в дополнительном листе книги продаж;

- зарегистрируйте правильную запись в дополнительном листе книги продаж;

- доплатите налог и пени в бюджет.

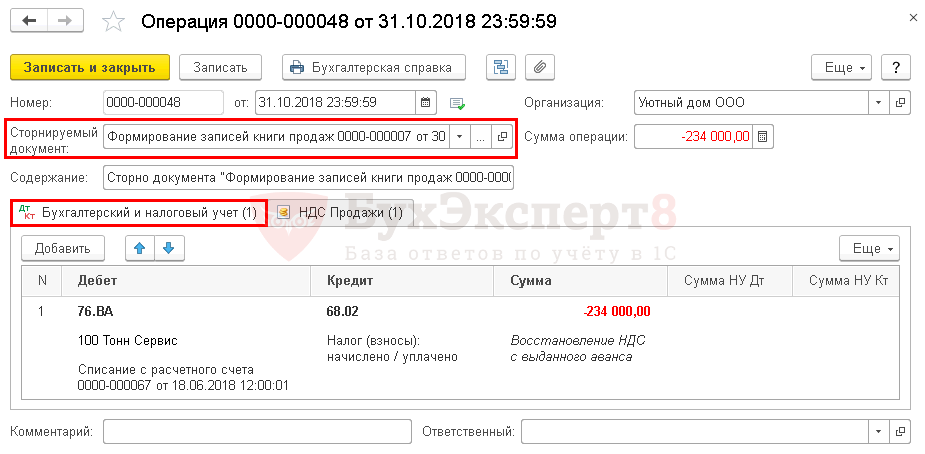

В III квартале в связи с неправильно проведенным взаимозачетом НДС с аванса восстановлен в размере 234 000 руб. вместо 262 350 руб. Поэтому восстановленный НДС в III квартале в размере неправильной суммы (234 000 руб.) необходимо сторнировать.

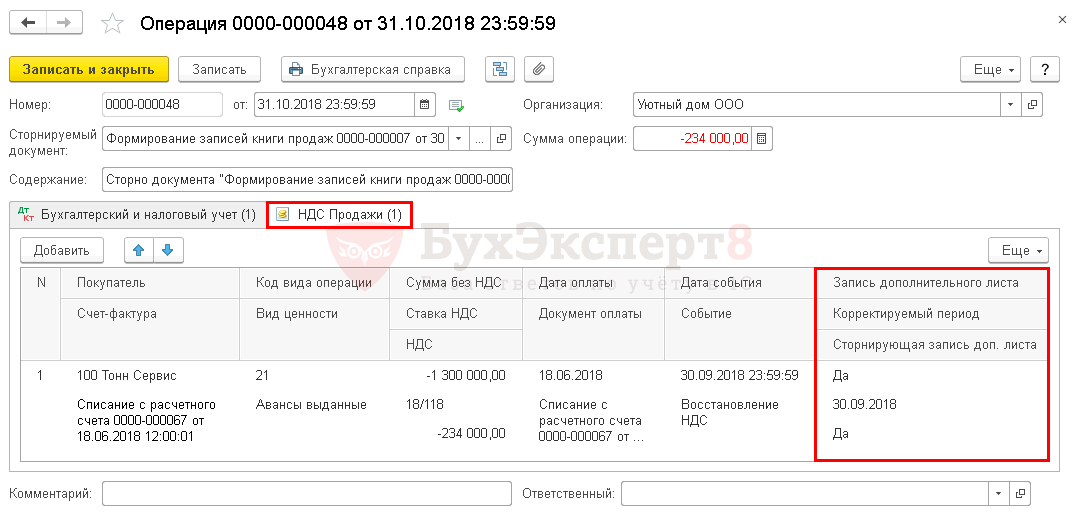

Выполним сторнирование неправильно восстановленного НДС через документ Операция, введенная вручную вид операции Сторно документа в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе указывается:

- от — дата исправления ошибки;

- Сторнируемый документ — документ Формирование записей книги продаж, на основе которого выполнено некорректное восстановление аванса.

Вкладка Бухгалтерский и налоговый учет заполнится сторнирующими данными документа Формирование записей книги продаж.

На вкладке НДС Продажи необходимо указать:

- Запись дополнительного листа — Да;

- Корректируемый период — 30.09.2018: последний день, в котором должен быть восстановлен НДС с аванса;

- Сторнирующая запись доп.листа — Да.

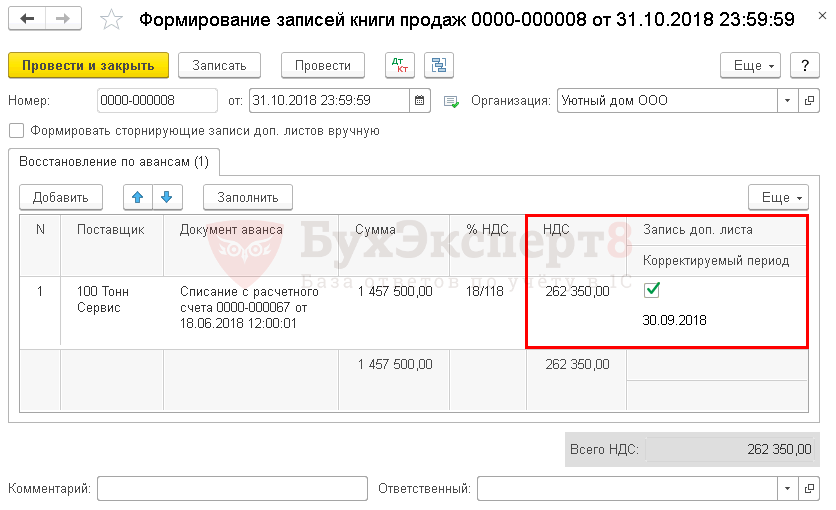

Далее необходимо заполнить документ Формирование записей книги продаж в разделе Операции – Закрытие периода – Регламентные операции по НДС.

На вкладке Восстановление авансов сумма НДС заполнится корректно в размере 262 350 руб. — 1 719 850 руб. (аванс) * 18/118%.

Для того чтобы восстановленный НДС отразился в дополнительном листе Книги продаж, необходимо указать:

- флажок Запись доп. листа;

- Корректируемый период — 30.09.2018: последний день, когда должен быть восстановлен НДС в полной сумме зачтенного аванса.

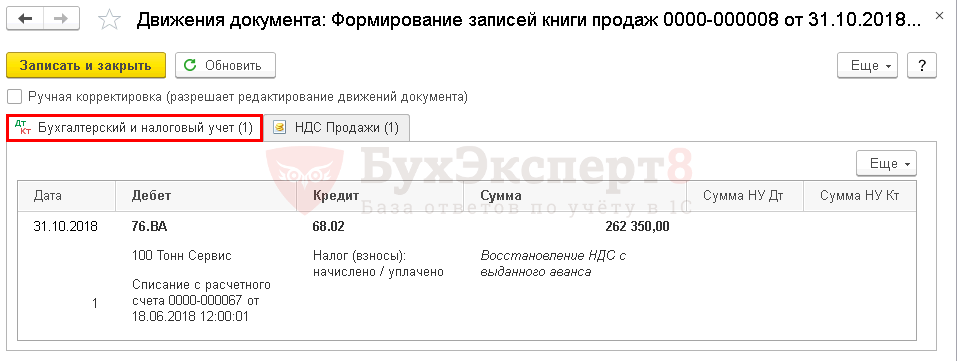

Проводки по документу

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 — НДС восстановлен в полной сумме зачета аванса.

Дополнительный лист Книги продаж можно сформировать с помощью отчета Книга продаж в разделе Отчеты — НДС — Книга продаж ![]() PDF

PDF

Шаг 4. Представление уточненной Декларации по НДС

Прежде чем подавать уточненную декларацию, необходимо доплатить налог в бюджет, а также начислить и уплатить пени, иначе Организацию будет ожидать штраф в размере 20% от неуплаченной суммы налога (п. 4 ст. 81 НК РФ, п. 1 ст. 122 НК РФ).

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за III квартал:

В титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т.е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 23 «третий квартал», т.е. код периода, за который представляется уточненная декларации.

В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: ![]() PDF

PDF

- сумма НДС, подлежащая восстановлению.

В Разделе 9 Приложение 1 «Сведения из доп. листов книги продаж»:

- авансовый счет-фактура полученный, код вида операции «21».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Анализ Субконто

- Порядок представления уточненной декларации

- Аналитический учет (Субконто1, Субконто2, Субконто3)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно