Обновлено: 12.06.2023

Материалы газеты «Прогрессивный бухгалтер», февраль 2021 г.

– Что делать, если при начислении заработной платы в «1С:Зарплата и управление персоналом 8», ред. 3, программа выдает ошибку «Требуется доначислить» по определенным сотрудникам?

– Начнем с того, что это не ошибка. Так программа предупреждает: возможно, в последовательности документов раньше допустили нарушение. Например, уже сформировали документ «Начисление заработной платы» и только после него — «Табель». Можно выполнить перерасчет при необходимости, воспользовавшись командой «Доначислить сейчас».

Если фактически никаких перерасчетов быть не должно, уберите их из программы. Для этого зайдите в журнал «Перерасчеты» (Раздел «Зарплата» – блок «Сервис»). И там, в табличной части удалите причитающиеся работникам корректировки (команда «Отменить»). Также можно удалить необходимость перерасчетов одновременно по всем сотрудникам, для этого:

Выделите всех сотрудников, находящихся в табличной части. А именно – нажмите правой кнопкой мыши на любую строку и выберите «Выделить все» или воспользуйтесь сочетанием клавиш «Ctrl+A».

Выберите команду «Отменить» – программа выдаст информационное окно с запросом удаления выбранных объектов, в котором нажмите «Да».

Также сервис пригодится, когда в Начислении заработной платы на закладке «Доначисления, перерасчеты» фигурируют ошибочные сторнирующие записи.

После того, как удалили перерасчеты, желательно перезаполнить документ «Начисление зарплаты и взносов» за текущий месяц.

– Каким образом в программе «1С:Бухгалтерия предприятия 8», ред. 3, можно выплатить вознаграждения по договору подряда?

– До недавнего времени выплата по договору ГПХ была автоматизирована только в зарплатных конфигурациях, но теперь эту возможность реализовали и в «1С:Бухгалтерия 8».

Чтобы включить функционал для учета ГПХ, установите флаг «Договоры подряда» в функциональности программы (раздел «Главное» – «Функциональность» – закладка «Сотрудники»). Далее в разделе «Зарплата и кадры» в блоке «Кадры» появится журнал «Договоры подряда».

Механизм учета договоров ГПХ аналогичен трудовым договорам:

Создайте документ «Договор подряда», в котором пропишите основные условия – сроки, порядок выплаты, суммы.

Начисление сумм по договору ГПХ отражайте в документе «Начисление зарплаты и взносов» ежемесячно или по итогу сотрудничества с физлицом — в зависимости от того, что прописано в договоре ГПХ. Начисленные суммы автоматически попадут на счет 76.10 «Прочие расчеты с физическими лицами».

Выплату вознаграждения проводите ведомостью в кассу или банк с установлением признака «Договор подряда». По итогам формируется документ «Выдача наличных» или «Списание с расчетного счета».

Преимущество данного функционала в том, что достаточно оформить только один документ – договор подряда, после чего программа автоматически будет начислять все суммы, а также отражать данные в регламентированных отчетах. Например, 6–НДФЛ и расчете по страховым взносам.

– Каким образом в программе «1С:Бухгалтерия 8», ред. 3, вывести весь список документов, где используются ручные корректировки?

– Воспользуйтесь журналом регистрации (раздел «Операции» – блок «Бухгалтерский учет»), для настройки которого найдите команду «Настроить список» (изначально перейдите по кнопке «Еще», находящейся в правом верхнем углу).

Во вновь открывшемся окне перейдите на закладку «Отбор» и дважды нажмите на такой элемент отбора, как «Ручная корректировка». Если всё сделали правильно, объект отразится в правой табличной части. Далее в поле «Значение» укажите «Да».

Как все действия выполнили — завершите редактирование. В журнале регистраций появятся все документы, в которых есть ручные корректировки. Дополнительно можно сделать отбор по периоду, за который должны выводиться данные. Анализировать такие документы важно, потому что ручные корректировки могут повлиять на учет всего месяца, квартала или даже года.

– С 1.04.2020 по 31.12.2020 организация имела право на льготный тариф по взносам. Как в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, с 01.01.2021 вернуться на основной тариф?

Чтобы при начислении заработной платы программа считала взносы по стандартным ставкам, установите Основной тариф страховых взносов. Для этого перейдите в настройки учетной политики предприятия (раздел «Настройка» – блок «Предприятие» – «Организации» или «Реквизиты организации» – закладка «Учетная политика»), где, воспользовавшись гиперссылкой «История изменения вида тарифов», добавьте новую строку, указав Месяц регистрации Январь 2021 либо иной месяц, с которого начинает действовать тариф. Как только ввели дополнительную строку, сохраните настройки.

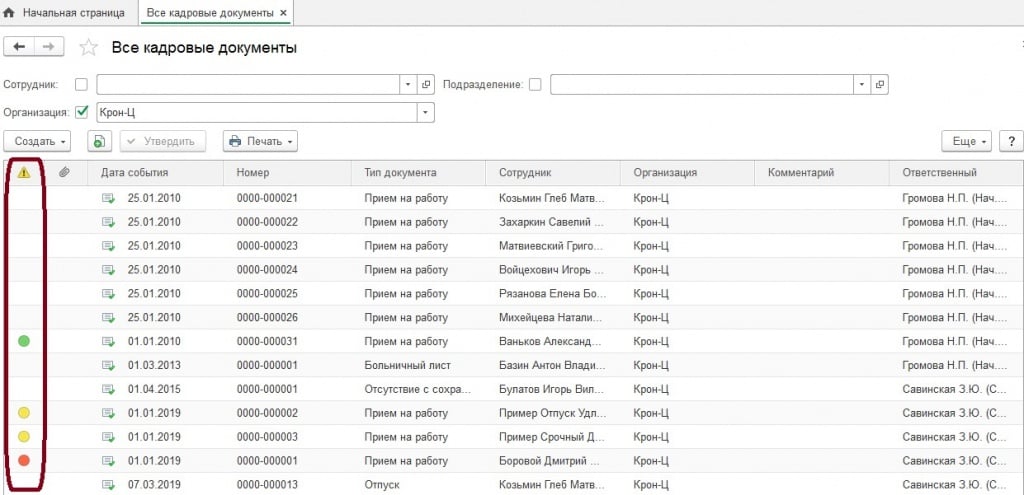

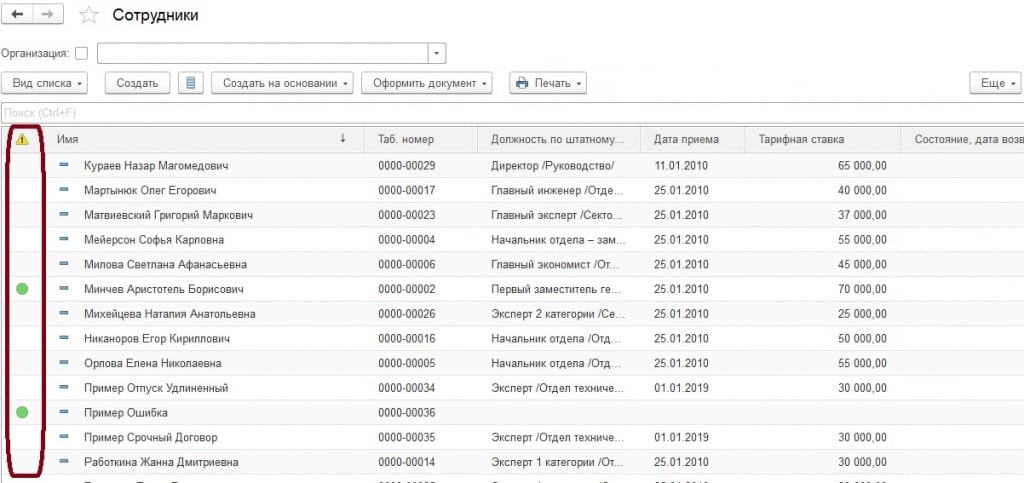

Пользователей зарплатных конфигураций этим летом удивили цветные индикаторы, которые они могли наблюдать в журнале с кадровыми документами и в справочнике «Сотрудники».

Что это за новшество? В список сотрудников и некоторых документов выведена колонка, сигнализирующая о некоторых проблемах в учёте.

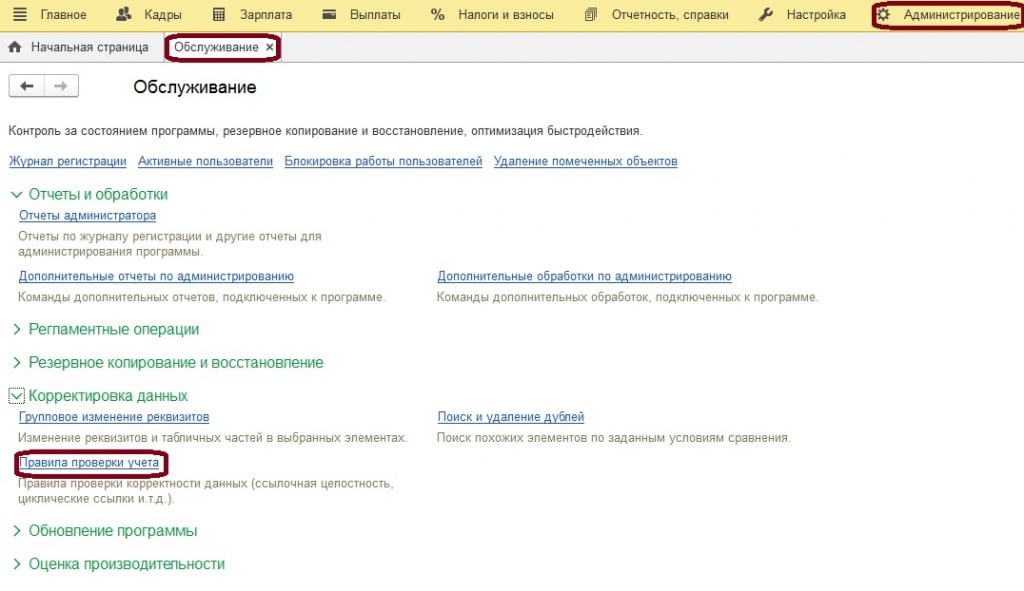

Со списком реализованных проверок можно познакомится в разделе «Администрирование», выбрав пункт «Обслуживание», далее развернуть «Корректировка данных» и пройти по гиперссылки»Правила проверки учета»:

Как мы знаем, программы 1С постоянно совершенствуются, так вот теперь, все введенные нами данные по сотрудникам и кадровые приказы автоматически проверяются:

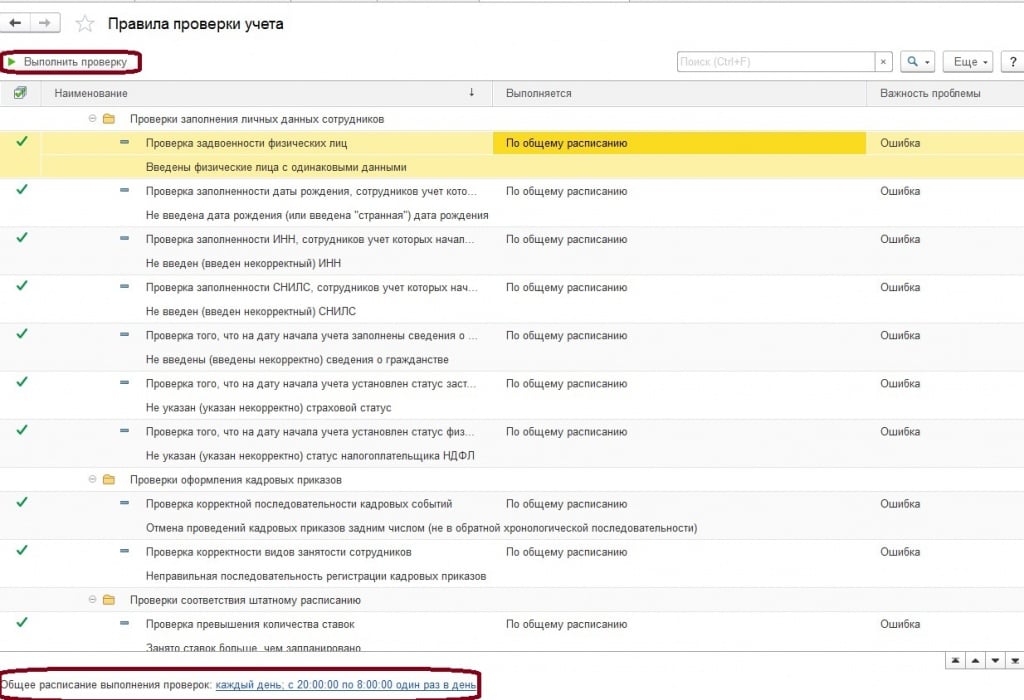

Такой вот большой список проверок теперь есть в программах, как мы заметили, их можно выбирая запускать по необходимости вручную, а можно настроить расписание для автоматического запуска. Двойным кликом можно открыть карточку проверки и настроить ее индивидуально:

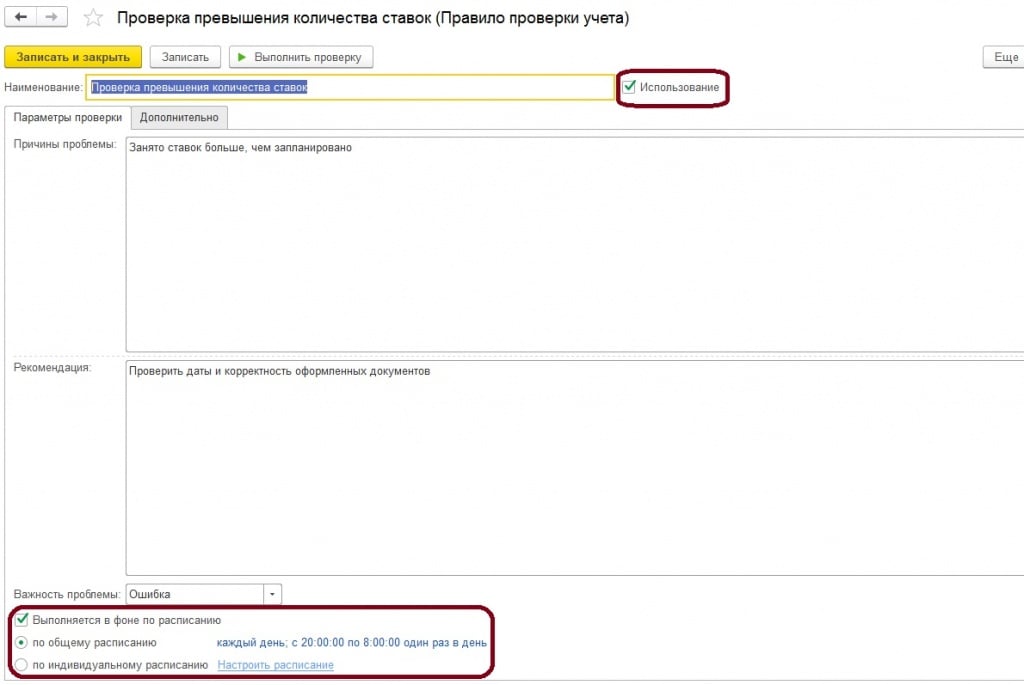

Вы можете позволить себе ее не использовать, либо настроить индивидуальное расписание. Настроить выполнение проверки не составит труда, предлагаю поближе рассмотреть итоги таких проверок, которые выражаются разными индикаторами в журналах.

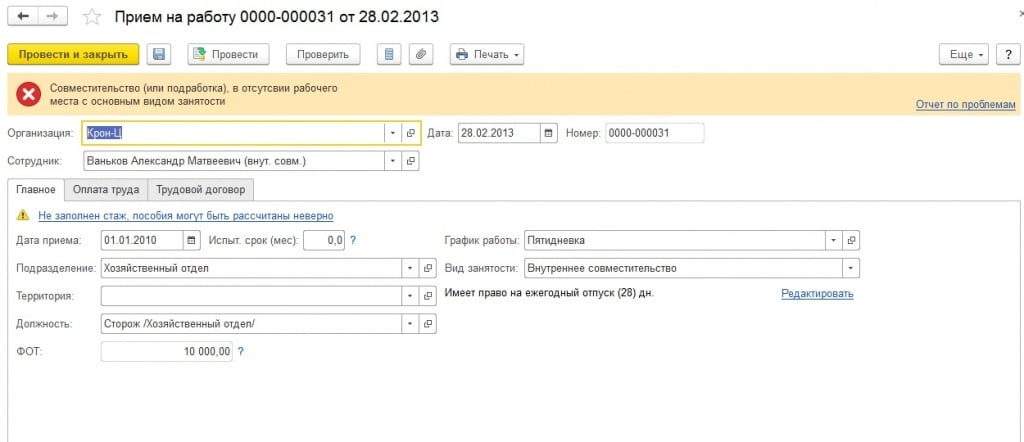

Итак, обратите внимание на первый скриншот, напротив документа «Прием на работу» по сотруднику Ваньков — зеленый индикатор. Как понять, что он означает? Достаточно, два раза кликнуть по этому индикатору и сформируется отчет с результатом проверки:

Итак, в нашей информационной базе есть по рассматриваемому сотруднику лишь один прием на работу по внутреннему совместительству, а по основному нет.

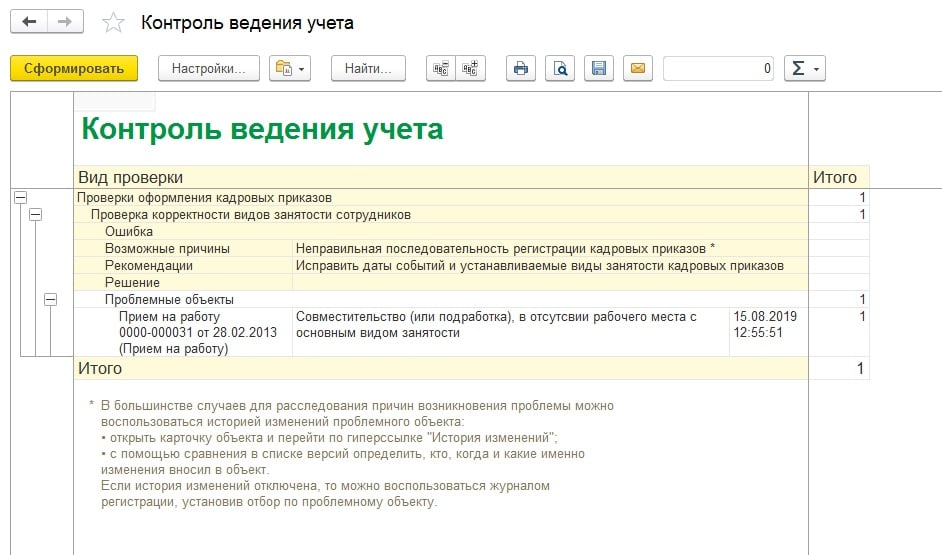

Далее, посмотрим, что означает желтый индикатор напротив документа «Прием на работу»:

Проверим по сотруднику Боровому, дважды кликаем по индикатору и открывается отчет:

Здесь, как можем заметить, причина в другом, а именно в проверке соответствия штатному расписанию. Открыв документ, убеждаемся, что ошибка заключается в превышении количества занимаемых ставок над свободными:

Поэтому рекомендуем не отключать данный контроль, а наоборот, если вы заметили в своих журналах цветные индикаторы ошибок — разобраться и выполнить исправления!

Материалы газеты «Прогрессивный бухгалтер», апрель 2020 г.

На вопросы отвечает Дарья Волохова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

– Данная ошибка возникает, когда начисление зарплаты выполняется в том году, по отношению к которому в программе не заполнен график работы сотрудников. Для того чтобы его заполнить, необходимо зайти в «Графики работы сотрудников» (раздел «Настройка» – «Предприятие»), указать необходимый год и нажать «Заполнить».

– Организация в середине 2019 г. изменила налоговую инспекцию, после чего в программе «1С:Зарплата и управление персоналом 8» некорректно заполняются отчеты 2-НДФЛ и 6-НДФЛ, так как в них отражаются сведения только за период с момента перехода на новую налоговую. Как устранить ошибку?

Если в данных графах будет указана старая инспекция, то все суммы в отчетах будут идти именно на нее. Но если по факту у организации все сведения переданы в новую налоговую, то необходимо выполнить следующий ряд действий:

В карточке организации (раздел «Настройка» – «Организации» или «Реквизиты организации») на закладке «Главное» перейти по гиперссылке «Изменить данные регистрации» и в графе «Сведения о регистрации действуют с» указать начало того года, в котором был совершен переход в новую налоговую. В нашем случае – январь 2019 г.

После того как документы будут перепроведены, суммы доходов и налогов отнесутся на новую налоговую инспекцию и, соответственно, отразятся во всех необходимых отчетах.

Для решения данной проблемы создана внешняя обработка «Исправление регистрации в ИФНС», после запуска которой во всех регистрах, связанных с НДФЛ, значение поля ИФНС будет меняться на новое без изменения периода действия новой налоговой и перепроведения документов прошлого периода.

Заказать обработку можно по номеру 8 (863) 300-10-03.

– Какие действия в программе «1С:Бухгалтерия 8» нужно сделать, чтобы появились счета учета в документах?

– В том случае если в базе отсутствует возможность проставить счета учета в документах, например, в Поступлении (акты, накладные), то скорее всего в базе отключена настройка, которая отвечает за отображение счетов учета в документах.

Для того чтобы включить данную настройку необходимо зайти в Персональные настройки программы (раздел «Главное» – «Настройки программы») и установить флаг «Показывать счета учета в документах» (рис. 1).

После установки данной галки в документах появится дополнительная колонка «Счет учета».

– Что делать, если в ходе закрытия месяца в программе «1С:Бухгалтерия 8» возникла ошибка «Вид субконто «Основные средства» не доступен для данной записи» при выполнении такой регламентной операции, как «Амортизация и износ основных средств»?

– Данная ошибка возникает в том случае, если в прошлом месяце в таких документах, как «Поступление основных средств» или «Принятие к учету основных средств» был неверно указан счет амортизации. Чтобы данная регламентная операция была корректно выполнена, следует указать счет амортизации 02, после чего повторно выполнить закрытие месяца.

– Как в программе «1С:Зарплата и управление персоналом 8» удалить документ, если нет соответствующей настройки?

– Для того чтобы удалить тот или иной объект изначально необходимо пометить его на удаление, после чего зайти в раздел «Администрирование» – «Сервис» – «Удаление помеченных объектов». В том случае, если данный сервис отсутствует, следует зайти в настройки навигации раздела «Администрирование» (значок в виде двух шестеренок). В открывшейся вкладке «Настройка панели навигации» в левом окне выбрать «Удаление помеченных объектов» и нажать команду «Добавить». Сохранив данные настройки, в разделе «Администрирование» появится сервис, с помощью которого можно удалить необходимые объекты (рис. 2).

– Как сформировать оборотно-сальдовую ведомость по счету 70 с разбивкой по сотрудникам?

– Для того чтобы в программе появилась такая возможность изначально необходимо установить соответствующие настройки по учету расчетов с персоналом по оплате труда. Для этого следует зайти в настройку плана счетов (раздел «Администрирование» – «Настройки программы» – «Параметры учета») и перейти по гиперссылке, находящей под заголовком «Учет расчетов с персоналом». Для того чтобы была возможность делать разбивку по сотрудникам, в открывшемся окне следует выбрать настройку «По каждому работнику» (рис. 3).

После сохранения данных изменений в оборотно-сальдовой ведомости по счету 70 выбрать команду «Показать настройки», на вкладке «Группировка» в табличной части проставить галку «Работники организаций» и сформировать отчет (рис. 4).

Прежде скажем, что раньше многие пользователи хотели принимать сотрудников на неполную ставку, но такая возможность появилась только в релизе 3.0.90.45. И теперь в программе можно указывать количество ставок, которые занимает сотрудник при неполном рабочем дне.

Для этого установите галку «Совместительство» в разделе «Функциональность» программы (раздел «Главное» – «Функциональность» – закладка «Сотрудники»), после чего в кадровых документах появится поле «Ставка».

– Сотрудник принес заявление с просьбой заменить расчетный период на предшествующие календарные годы. Как отразить эти изменения в больничном листе в программе «1С:Зарплата и управление персоналом 8», ред. 3?

Чтобы программа рассчитала пособия с учетом предыдущих лет, в документе «Больничный лист» нажмите на знак карандаша. Он находится рядом со средним заработком. Откроется окно «Ввод данных для расчета среднего заработка».

По умолчанию в программе стоит настройка «Стандартный, определяется автоматически». Меняем ее на «Задается вручную» и указываем нужные годы.

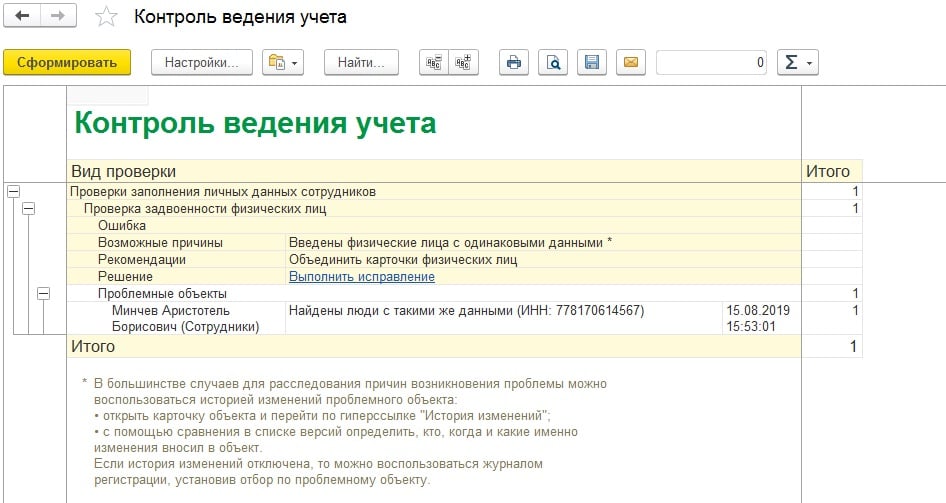

– Что делать, если в программе «1С:Зарплата и управление персоналом 8», ред. 3, задвоились физические лица?

Карточка физического лица в справочнике всегда в программе должна быть одна для одного человека, в то время как количество записей о сотрудниках не ограничено. Если нарушить это правило, программа будет неправильно считать НДФЛ, страховые взносы, а также некорректно заполнять отчетность.

Выход: запустить стандартную обработку «Поиск и удаление дублей» (раздел «Администрирование» – «Обслуживание» – «Корректировка данных»).

В поле «Искать в» укажите «Физические лица». В поле «Отбирать» – «Все элементы». После этого нажмите на кнопку «Найти дубли».

Программа проанализирует состав справочника «Физические лица» и предложит убрать дубли. Отметьте галками дубли, которые следует удалить и выберите команду «Удалить дубли».

Преимущество такой обработки в том, что не нужно вручную перевыбирать задублированное физическое лицо во всех местах использования – карточке сотрудника, кадровых и расчетных документах. Программа подчистит эти места самостоятельно, а задублированный элемент пометит на удаление.

Данную обработку используйте, чтобы удалить дубли и в других справочниках программы.

– Как в программе «1С:Бухгалтерия предприятия 8», ред. 3 задать автоматическую подстановку ответственных лиц в документах?

Когда учет ведут по Юридическому лицу, ответственных лиц указывают в карточке организации (раздел «Главное» – «Организации» или «Реквизиты организации» – графа «Подписи»). В частности, это подписи руководителя, главного бухгалтера и кассира.

Если программу используют для ИП или нужно указать дополнительные подписи, например, для руководителя кадровой службы, выводят расширенную настройку Ответственных лиц. Для этого в разделе «Главное» – «Настройка навигации» (знак шестеренки в правом верхнем углу) раскройте группу «См. также» и дважды кликните на «Подписи ответственных лиц». Программа сохранит настройки, и в разделе появится новый пункт, в котором можно прописать ответственных за каждое направление – именно данные лица по умолчанию будут подставляться в документах.

– Где в программе «1С:Зарплата и управление персоналом 8», ред. 3, просмотреть, сколько дней отпуска накопилось у сотрудника?

Есть два варианта. Используйте тот, что больше нравится.

Первый. В карточке сотрудника нажмите «Печать» и выберите «Справка по отпускам сотрудника». В документе увидите накопленные и уже использованные дни отпуска, остаток дней на дату формирования справки.

Второй способ. Загляните в отчеты «Остатки отпусков» и «Остатки отпусков (кратко)» (раздел «Кадры» – «Кадровые отчеты»).

– Как в программе «1С:Зарплата и управление персоналом 8», ред. 3, изменить оплату труда сотруднику?

В журнале «Изменения оплаты сотрудников» (раздел «Зарплата») на выбор:

Документ «Кадровый перевод», где заполняем закладку «Оплата труда». Способ лучше всего подойдет, если помимо заработной платы меняется что-то еще. Например, сотрудника перевели на новую должность или другой график.

«Изменение оплаты труда»: используем, когда зарплата меняется у одного-двух сотрудников. Если изменения затронули целые отделы или цеха – будет трудозатратно, так как документ вводится на каждого сотрудника.

«Изменение плановых начислений»: применяем, чтобы скорректировать стандартные начисления по списку сотрудников. Например, когда меняем оклад или часовую тарифную ставку.

«Назначение планового начисления»: применяем, если определенной группе сотрудников надо установить какую-либо доплату или надбавку.

Читайте также:

- Как гугл таблицу сохранить в эксель

- Как отключить слайд шоу в презентации powerpoint

- Asus crosshair vi hero обновление биос

- Canon 1120 прошить hp 1100

- Как обновить платежное поручение в 1с

В ЗУП 3.1 предусмотрен механизм для осуществления начислений и перерасчетов. Начисления и перерасчеты в 1С: ЗУП могут выполняться как внутри документа «Начисление зарплаты и взносов», так и отдельным документом. Для регистрации перерасчетов отдельным документом необходимо в разделе «Настройка», «Расчет зарплаты» установить соответствующий флажок «Выполнять доначисление и перерасчет зарплаты отдельным документом».

Обратите внимание, что в этом случае без регистрации отдельного документа доначисление не будет заполнено автоматически.

Документ, регистрирующий доначисления и перерасчеты, расположен в разделе «Зарплата», пункт «Доначисления и перерасчеты».

Если вы не видите данный документ, скорее всего, он скрыт. Чтобы его добавить в раздел «Зарплата», перейдите в настройки навигации (значок шестеренки в правом верхнем углу) и добавьте этот пункт в правое окно и нажмите «ОК».

Заполнение данного документа автоматизировано, поэтому все, что вам нужно сделать, – нажать на кнопку «Заполнить» и проверить суммы, а затем провести документ.

Также в разделе «Зарплата» в подразделе «Сервисы» вы увидите пункт «Перерасчеты». Здесь вы можете посмотреть актуальную информацию по перерасчетам. В верхней табличной части указаны документы, касающиеся начисленной заработной платы и удержаний.

В нижней части окна указаны документы начисленных отпусков, больничных и других межрасчетных документов.

Перерасчеты возникают по причине перепроведения документов. Например, вы начислили заработную плату, а затем перепровели табель учета рабочего времени или какой-то другой кадровый документ по сотруднику. В то же время этот же сотрудник присутствовал в документе “Начисление зарплаты и взносов”. Поэтому в документе «Начисление зарплаты и взносов» на вкладке «Доначисления, перерасчеты» автоматически заполняются строки с отрицательными или положительными значениями. Если это ошибка, то необходимо отменить данные перерасчеты.

Как провести исправление документа в 1С: ЗУП 3.1

Наверняка многие сталкивались с такой ситуацией, что в документе «Отпуск» или «Командировка» или в другом документе присутствовала ошибка: начисленные суммы уже выплачены, период закрыт, но документ необходимо исправить. В таком случае исправление возможно только через команду «Исправить».

В новом документе укажите корректные данные, после чего проведите и закройте документ.

Найти и посмотреть исправленный документ вы можете также по ссылке внизу. После проведения документа, программа будет учитывать только отредактированный вариант.

Разбор ошибок при перерасчетах

У пользователей часто появляются доначисления в документе «Начисление зарплаты и взносов». Как правило, речь идет не о нескольких строках, а о большом списке с копеечными суммами. Чаще всего пользователи убирают эти данные вручную и проводят документ. Но при начислении заработной платы в следующем месяце доначисления снова автоматически заполняются, и их также приходится убирать вручную. Чтобы перерасчеты не заполнялись, необходимо выполнить следующие действия.

Создайте новый документ «Начисление зарплаты и взносов», заполните его, но не проводите. Перейдите на вкладку «Доначисления, перерасчеты», вручную их удалите. Затем, не закрывая документ, перейдите в раздел «Зарплата», выберите пункт «Перерасчеты». Из верхней табличной части уберите все строки, после чего вернитесь в документ и перезаполните его.

В этом случае доначисления не должны будут подтянуться автоматически в документ. Обратите внимание, что здесь, как и при любых действиях в программе 1С, необходимо быть очень внимательными. Убедитесь, что зарегистрированные перерасчеты не являются ошибочными, и не должны быть учтены при начислении заработной платы.

Видеоинструкция

Посмотреть видеоинструкцию «Исправления и перерасчеты ЗУП 3.1» вы можете на нашем канале 42Clouds — 1С Онлайн

Приятного просмотра!

На практике частенько возникает необходимость в перепроведении данных расчетных документов как текущего, так и прошлого периодов (будь то по причине изменения законодательства, «корректировки» распоряжений руководства фирмы либо из-за обычных ошибок, от которых не застрахован даже самый профессиональный пользователь). В данной статье А.В. Ярвельян, компания «Си Дата» (Санкт-Петербург), подробно рассмотрен механизм внесения самых разнообразных исправлений и проведения перерасчетов в расчетных документах программы «1С:Зарплата и управление персоналом 8».

Содержание

- Механизм исправлений

- Перерасчет

- Сторнирование документов

- Сторнирование результатов расчета

- Индексация и перерасчет пособий на детей

В программе «1С:Зарплата и управление персоналом 8» начиная с версии 2.5.10 реализован специальный механизм исправления расчетных документов. Принцип данного механизма состоит в том, чтобы при необходимости вносить изменения в расчетные документы информационной системы таким образом, чтобы не изменять данные уже «закрытых», то есть прошлых по отношению к текущей дате, расчетных периодов.

Механизм исправлений реализован для следующих видах документов:

|

1 Начисление зарплаты работникам организаций |

|

2 Начисление по больничному листу |

|

3 Оплата по среднему заработку |

|

4 Начисление отпуска работникам организаций |

|

5 Регистрация простоев работников организаций |

|

6 Расчет при увольнении работника организаций |

|

7 Начисление дивидендов организаций |

|

8 Начисление единовременных пособий за счет ФСС |

|

9 Невыходы в организациях |

|

10 Оплата праздничных и выходных дней организаций |

|

11 Оплата сверхурочных часов |

|

12 Премии работников организаций |

|

13 Регистрация разовых начислений работников организаций |

|

14 Регистрация разовых удержаний работников организаций |

При обнаружении ошибки в любом «старом» документе одного из указанных видов документ можно легко «исправить», для чего достаточно создать корректирующий документ такого же вида — так называемый «документ-исправление». Документ-исправление одновременно выполняет две функции: автоматически сторнирует предыдущие, неверные, результаты расчетов и позволяет рассчитать верный результат исходя из исправленных данных. Таким образом, отпадает необходимость совершать дополнительные манипуляции для сторнирования ошибочного документа. Очевидно, что данная процедура актуальна только в случае, когда найдена ошибка в документах прошлых расчетных периодов.

Корректировка данных документа производится с помощью кнопки Исправить, расположенной на нижней командной панели документа. Следует отметить, что кнопка Исправить видима и доступна только для документов, месяц начисления которых меньше текущего (текущий месяц начисления определяется исходя из рабочей даты информационной системы).

Существует три режима исправлений:

1) всех записей документа;

2) всех записей одного работника;

3) записей нескольких выбранных сотрудников.

Для документов, оформляемых на одного работника (это документы, регистрирующие начисления, рассчитываемые по среднему заработку), доступно лишь полное исправление документа. Если же работники указываются в табличной части документа, пользователю доступны все три вида исправлений.

Исправить расчеты конкретного работника можно, поставив курсор на соответствующей строке табличной части документа и выбрав в выпадающем меню кнопки Исправить первый пункт Расчеты…, в названии которого автоматически указываются фамилия и инициалы выбранного работника.

Исправить расчеты нескольких работников документа можно, выбрав последний пункт выпадающего меню кнопки Исправить -> Расчеты нескольких сотрудников. При этом пользователю откроется специальная форма, в которой можно будет отметить флажками, записи каких именно работников из всех представленных в документе необходимо исправить.

В результате перечисленных действий создается документ-исправление. Если в исходном документе работник указывался в шапке, созданный документ-исправление первоначально будет представлять собой «нерассчитанную» копию исходного документа. Пользователю предлагается внести необходимые изменения в расчетные данные документа, а затем, как обычно, провести расчет. При этом, в соответствующей табличной части документа (Начисления или Оплата), кроме обычных строк расчета начислений, добавляются еще сторно записи исправляемого документа.

Если же в исходном документе работники указывались в табличной части, то в созданном документе-исправлении сразу же появится по две строки на каждую исправляемую: строка-сторно и новая нерассчитанная строка (см. рис. 1).

Рис. 1

Пользователю предлагается в каждой новой строке исправить исходные расчетные данные и провести стандартную процедуру расчета.

Если документ оформлен на несколько работников, необходимость в его исправлении может возникнуть неоднократно, по мере обнаружения ошибок. Таким образом, для одного исходного документа может быть введено несколько документов-исправлений.

После создания документа-исправления программа блокирует исходный документ и не позволяет редактировать те строки, которые уже были исправлены. Такие строки в документе выделяются серым цветом. Если исходный документ — это документ, в котором работник указывается в «шапке», то вся форма документа становится недоступной для редактирования.

В информационной строке формы любого исправленного документа сообщается, что редактирование документа запрещено.

Исходный и исправленный документы связаны между собой.

После проведения документа-исправления в нижних частях обоих документов появляются гиперссылки, позволяющие открыть соответствующий исправленный документ или список исправлений. В информационной строке формы исправленного документа и документа-исправления указывается, что данный документ является исправлением документа прошлого периода или что документ был исправлен.

В списке и журнале документов документ-исправление ничем не отличается от обычных документов программы.

Лишь в списке Начисление зарплаты работника организации реализована возможность отбора документов-исправлений.

При необходимости программа предоставляет возможность отменить исправление. Для этого необходимо в форме исходного документа нажать кнопку Отменить исправление на нижней командной панели. При этом документ-исправление автоматически будет помечен на удаление и связь между ним и исходным документом будет удалена.

Механизм исправлений

В программе «1С:Зарплата и управление персоналом 8» начиная с версии 2.5.10 реализован специальный механизм исправления расчетных документов. Принцип данного механизма состоит в том, чтобы при необходимости вносить изменения в расчетные документы информационной системы таким образом, чтобы не изменять данные уже «закрытых», то есть прошлых по отношению к текущей дате, расчетных периодов.

Механизм исправлений реализован для следующих видах документов:

|

1 Начисление зарплаты работникам организаций |

|

2 Начисление по больничному листу |

|

3 Оплата по среднему заработку |

|

4 Начисление отпуска работникам организаций |

|

5 Регистрация простоев работников организаций |

|

6 Расчет при увольнении работника организаций |

|

7 Начисление дивидендов организаций |

|

8 Начисление единовременных пособий за счет ФСС |

|

9 Невыходы в организациях |

|

10 Оплата праздничных и выходных дней организаций |

|

11 Оплата сверхурочных часов |

|

12 Премии работников организаций |

|

13 Регистрация разовых начислений работников организаций |

|

14 Регистрация разовых удержаний работников организаций |

При обнаружении ошибки в любом «старом» документе одного из указанных видов документ можно легко «исправить», для чего достаточно создать корректирующий документ такого же вида — так называемый «документ-исправление». Документ-исправление одновременно выполняет две функции: автоматически сторнирует предыдущие, неверные, результаты расчетов и позволяет рассчитать верный результат исходя из исправленных данных. Таким образом, отпадает необходимость совершать дополнительные манипуляции для сторнирования ошибочного документа. Очевидно, что данная процедура актуальна только в случае, когда найдена ошибка в документах прошлых расчетных периодов.

Корректировка данных документа производится с помощью кнопки Исправить, расположенной на нижней командной панели документа. Следует отметить, что кнопка Исправить видима и доступна только для документов, месяц начисления которых меньше текущего (текущий месяц начисления определяется исходя из рабочей даты информационной системы).

Существует три режима исправлений:

1) всех записей документа;

2) всех записей одного работника;

3) записей нескольких выбранных сотрудников.

Для документов, оформляемых на одного работника (это документы, регистрирующие начисления, рассчитываемые по среднему заработку), доступно лишь полное исправление документа. Если же работники указываются в табличной части документа, пользователю доступны все три вида исправлений.

Исправить расчеты конкретного работника можно, поставив курсор на соответствующей строке табличной части документа и выбрав в выпадающем меню кнопки Исправить первый пункт Расчеты…, в названии которого автоматически указываются фамилия и инициалы выбранного работника.

Исправить расчеты нескольких работников документа можно, выбрав последний пункт выпадающего меню кнопки Исправить -> Расчеты нескольких сотрудников. При этом пользователю откроется специальная форма, в которой можно будет отметить флажками, записи каких именно работников из всех представленных в документе необходимо исправить.

В результате перечисленных действий создается документ-исправление. Если в исходном документе работник указывался в шапке, созданный документ-исправление первоначально будет представлять собой «нерассчитанную» копию исходного документа. Пользователю предлагается внести необходимые изменения в расчетные данные документа, а затем, как обычно, провести расчет. При этом, в соответствующей табличной части документа (Начисления или Оплата), кроме обычных строк расчета начислений, добавляются еще сторно записи исправляемого документа.

Если же в исходном документе работники указывались в табличной части, то в созданном документе-исправлении сразу же появится по две строки на каждую исправляемую: строка-сторно и новая нерассчитанная строка (см. рис. 1).

Рис. 1

Пользователю предлагается в каждой новой строке исправить исходные расчетные данные и провести стандартную процедуру расчета.

Если документ оформлен на несколько работников, необходимость в его исправлении может возникнуть неоднократно, по мере обнаружения ошибок. Таким образом, для одного исходного документа может быть введено несколько документов-исправлений.

После создания документа-исправления программа блокирует исходный документ и не позволяет редактировать те строки, которые уже были исправлены. Такие строки в документе выделяются серым цветом. Если исходный документ — это документ, в котором работник указывается в «шапке», то вся форма документа становится недоступной для редактирования.

В информационной строке формы любого исправленного документа сообщается, что редактирование документа запрещено.

Исходный и исправленный документы связаны между собой.

После проведения документа-исправления в нижних частях обоих документов появляются гиперссылки, позволяющие открыть соответствующий исправленный документ или список исправлений. В информационной строке формы исправленного документа и документа-исправления указывается, что данный документ является исправлением документа прошлого периода или что документ был исправлен.

В списке и журнале документов документ-исправление ничем не отличается от обычных документов программы.

Лишь в списке Начисление зарплаты работника организации реализована возможность отбора документов-исправлений.

При необходимости программа предоставляет возможность отменить исправление. Для этого необходимо в форме исходного документа нажать кнопку Отменить исправление на нижней командной панели. При этом документ-исправление автоматически будет помечен на удаление и связь между ним и исходным документом будет удалена.

Перерасчет

Говоря об исправлениях документов, невозможно не упомянуть о механизме перерасчета. Перерасчет — это способность программы отслеживать изменение результатов расчета, влияющих на другие расчеты и затем производить пересчет результатов, принимая во внимание изменившиеся исходные данные.

Например, работнику начислена зарплата и рассчитан НДФЛ за май 2009 года, а затем введен документ Премии работникам организации, которым рассчитана ежемесячная премия процентом за текущий месяц. Премия не может быть рассчитана до начисления зарплаты, поскольку не известна сумма базы для расчета премии. Но премия должна облагаться НДФЛ. Таким образом, для правильного расчета суммы НДФЛ документ Начисление зарплаты работникам организаций должен быть перераcсчитан.

Другой пример: в качестве разового начисления работнику назначена премия за добросовестный труд процентом, базой для расчета которой является оплата сверхурочных часов и праздничных дней. Допустим, надбавка рассчитана, но документ, подтверждающий выход работника на работу в один из выходных, не был введен в программу вовремя. В этом случае документ Премии работника организации, которым была введена и рассчитана премия, должен быть перерассчитан. А если документ Оплата праздничных дней был введен уже после расчета зарплаты, то требуется еще и перерассчитать документ Начисление зарплаты работникам организаций.

Регистрация изменения влияющих друг на друга результатов расчета производится автоматически. Влияющими друг на друга считаются виды расчетов, указанные в таблицах Ведущие начисления на закладке Прочее других видов расчета планов видов расчетов Основные начисления организации и Дополнительные начисления организации.

Основным инструментом пользователя при работе с перерасчетами является сервис Перерасчет зарплаты организаций (см. рис. 2). В форму данного сервиса автоматически подбираются все документы, для которых программой установлена необходимость перерасчета для каждого периода регистрации документов, с отбором по организации.

![]()

Рис. 2

Работая с таким инструментом, пользователь может для каждого предложенного документа:

- отказаться от необходимости перерасчета документа. Для этого документ нужно отметить, а затем воспользоваться кнопкой Больше не предлагать для перерасчета на командной панели формы;

- выполнить перерасчет документа с актуализацией его данных. При этом указанный документ, результаты расчета которого могли потерять актуальность, автоматически перерассчитывается и сохраняется в новом состоянии. Такая процедура рекомендована только для документов текущего расчетного периода, поскольку в этом случае изменяется сам исходный расчетный документ и, если он принадлежит закрытому периоду, будут изменены и результаты этого периода. Для выполнения данного действия предназначена кнопка Выполнить перерасчет документов;

- перерасчитать документ прошлого расчетного периода путем создания нового корректирующего документа в текущем периоде. При этом документ прошлого периода не изменяется, а в текущем периоде появляется новый документ-исправление, который сторнирует прежние результаты расчета и позволяет ввести новые уточненные результаты. Это действие осуществляется с помощью кнопки Создать документы для перерасчета в текущем периоде.

Сторнирование документов

Случаются ситуации, при которых возникает необходимость аннулировать результаты ранее зарегистрированного документа. При этом обязательно нужно учитывать, что результаты закрытых периодов от таких действий не должны измениться.

Например, в программе в апреле 2009 года был введен приказ о премии за апрель. По итогам апреля рассчитана зарплата и НДФЛ, период закрыт. В начале мая приказ о премии был отозван. В программе документ Премии работника организации должен быть сторнирован, причем аннулирование премии должно быть отражено в расчетном периоде «май 2009».

Для регистрации такого события в программе используется документ Сторнирование (см. рис. 3). Пользователю необходимо указать в нем вид сторнируемого документа (сторнироваться могут документы тех же видов, что и в механизме исправлений) и выбрать сам сторнируемый документ. Следует отметить, что сторнироваться может только проведенный документ — в противном случае в процедуре сторнирования просто нет смысла.

![]()

Рис. 3

В зависимости от выбранного документа появятся табличные части, заполненные записями регистров, по которым сторнируемый документ делал движения. Единственным отличием от движений сторнируемого документа будет то, что суммы здесь будут отрицательными.

Данные табличных частей документа не редактируются, строки в них не добавляются. Документ-сторно делает точно такие же движения, что и сторнируемый документ, только «с обратным знаком» и в другом расчетном периоде.

Если по каким-либо причинам необходимо отказаться от сторнирования документа, в соответствующем документе Сторнирование необходимо очистить поле Документ.

Сторнирование результатов расчета

В некоторых случаях необходимо аннулировать не весь ранее произведенный расчет, а лишь часть его. Связана такая необходимость часто с запаздыванием документов, подтверждающих неявки работников.

Например, работнику была рассчитана зарплата за апрель из расчета полностью отработанного месяца, однако в начале мая в расчетный отдел принесли «заблудившийся» приказ об отпуске с 27 апреля по 10 мая.

В этом случае работнику должен быть оплачен весь период отпуска по среднему заработку, а зарплата за четыре дня апреля должна быть с него удержана. Все эти действия должны выполняться уже в расчетном периоде «май 2009».

Для определения того, какие виды расчета влияют друг на друга и не могут действовать одновременно, в программе существует понятие вытесняющих видов расчета. В нашем примере, отпуск должен «вытеснять» явку, то есть вид расчета Оплата отпуска по календарным дням должен являться вытесняющим видом расчета по отношению к Оплате по часовому тарифу.

Настройка вытеснения для каждого вида расчета задается на закладке Прочие. При этом вытеснение актуально только для плана видов расчета Основные начисления организации.

В случае, когда вытеснение настроено правильно, при расчете документов, программа отследит, что периоды действия видов расчетов «перекрылись» и автоматически сторнирует необходимую сумму вытесняемого вида расчета, а также корректно учтет изменения в количестве отработанного времени работника.

Индексация и перерасчет пособий на детей

С 1 января 2008 года в соответствии со статьей 4.2 Федерального закона от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (далее — Закон № 81-ФЗ) ежегодно индексируются следующие размеры пособий на детей:

- при постановке на учет в ранние сроки беременности;

- при рождении ребенка;

- минимум пособия по уходу за первым ребенком до полутора лет;

- минимум пособия по уходу за последующим ребенком до полутора лет;

- максимум пособия по уходу за ребенком до полутора лет.

Коэффициенты индексации устанавливаются законами о федеральном бюджете на соответствующий финансовый год. Федеральным законом от 28.04.2009 № 76-ФЗ (далее — Закон № 76-ФЗ) утвержден новый коэффициент индексации с 1 января 2009 года — в размере 1,13 (вместо ранее установленного коэффициента 1,085). ФСС РФ выпустил письмо от 13.05.2009 № 02-18/07-3970, в котором подробно разъяснил порядок переиндексации пособий на детей в связи с принятием Закона № 76-ФЗ.

Размеры государственных пособий в программе «1С:Зарплата и управление персоналом 8» хранятся в регистре сведений Государственные пособия. Для каждого пособия в программе хранится история изменения его размера.

После вступления в силу очередного федерального закона, устанавливающего новый коэффициент индексации, при обновлении программы размеры пособий автоматически обновляются.

В конфигурации «Зарплата и управление персоналом», начиная с версии 2.5.14 реализован Помощник индексации и перерасчета пособий, позволяющий пользователям индексировать размеры пособий самостоятельно, не дожидаясь обновления программы.

Для проведения индексации размеров пособий используется гиперссылка Индексировать пособия на детей в форме списка регистра сведений Государственные пособия.

При нажатии на гиперссылку открывается специализированная форма Помощника индексации и перерасчета пособий, в которой прописаны даты вступления в силу федеральных законов, устанавливающих коэффициенты индексации и, собственно, проценты индексации (коэффициенты индексации, умноженные на 100), а также пересчитанные в соответствии с коэффициентами размеры пособий (см. рис. 4).

Рис. 4

Напомним, что при расчете размера пособий необходимо к базовому размеру пособия, утвержденному Законом № 81-ФЗ, последовательно применять все установленные за истекший период коэффициенты. Перед умножением на очередной коэффициент полученный результат подлежит округлению.

Для регистрации в системе новых размеров пособий необходимо в левой таблице добавить строку, указать дату действия новых размеров и процент индексации. При этом в правой таблице отобразятся все индексируемые пособия на детей и автоматически будут пересчитаны размеры пособий в соответствии с вышеуказанными правилами.

При необходимости результаты можно откорректировать вручную, но делать это не рекомендуется.

Для того, чтобы зафиксировать результаты индексации в программе, нужно воспользоваться кнопкой Записать результаты индексации, при этом новые записи из правой таблицы будут добавлены в регистр сведений Государственные пособия.

В соответствии со статьей 7 Федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» право на пособие возникает у застрахованного лица при наступлении соответствующего страхового случая.

Таким образом, при начислении пособия его размер должен рассчитываться исходя из того коэффициента индексации, который действовал на момент рождения ребенка или постановки на учет.

Начисление единовременных государственных пособий на детей производится в программе с помощью документа Начисление пособий за счет ФСС. При расчете документа размер пособия автоматически рассчитывается по данным регистра сведений Государственные пособия на дату, указанную как Дата события в документе.

Размер ежемесячного пособия по уходу за ребенком определяется периодом, за который выплачивается пособие, независимо от даты его назначения и фактической выплаты.

Исходные данные для определения размера и периода выплаты ежемесячных пособий на детей определяются в программе документом Отпуск по уходу за ребенком. Ежемесячное начисление пособий производится документом Начисление зарплаты работникам организаций.

При автоматическом расчете размер пособия рассчитывается исходя из действующих на дату документа размеров соответствующих государственных пособий.

Однако на практике возможны ситуации, когда индексация пособий объявляется «задним» числом.

В этом случае необходимо не только увеличить размеры начисляемых пособий, но и доплатить получателям пособий разницу за прошедшие месяцы.

Для того, чтобы облегчить пользователям работу по пересчету пособий, используется уже известный нам Помощник индексации и перерасчета пособий.

Для перерасчета пособий на детей с использованием Помощника необходимо в его форме указать период, за который требуется проверить правильность расчета пособий и, если будет нужно, произвести перерасчет. После нажатия кнопки Заполнить форма помощника будет заполнена информацией о требующих перерасчета пособиях работникам для всех организаций предприятия. Пользователю остается лишь отметить те начисления, которые он считает нужным перерассчитать и, проверив правильность указанного в форме месяца регистрации исправлений, нажать кнопку Записать результаты перерасчета (см. рис. 5).

Рис. 5

Для каждого из отмеченных перерассчитываемых начислений Помощник создаст документ-исправление, которым сторнирует ранее начисленные суммы и зарегистрирует начисление верных результатов в текущем расчетном периоде.

Список созданных Помощником индексации и перерасчета пособий документов можно просмотреть в его основной форме с помощью гиперссылки Показать список документов-исправлений.

Исправления и сторнирования в 1С: Зарплата и управление персоналом

- Опубликовано 19.11.2019 11:55

- Автор: Administrator

- Просмотров: 47122

«Кто не ошибается, тот ничего не делает», — говорит нам известная русская пословица. Но исправления могут вас коснуться не только из-за невнимательности. Зачастую, вносить корректировки необходимо для отражения таких операций, как отзыв из отпуска в связи с производственной необходимостью, досрочное возвращение из командировки, больничный во время отпуска и др. А чем отличается исправление от сторнирования? Разберем эти понятия на практических примерах в 1С: Зарплата и управление персоналом редакции 3.

Исправление, обычно, вводится в случае изменения определённого параметра, и при этом не требуется полная отмена документа. Например, в случае перерасчёта отпускных, в связи с уменьшением количества дней отпуска.

А сторнирование – это полная отмена документа, которая отражается регистрацией отрицательных сумм в текущем периоде. Чаще всего, сторнирование применяется для полной отмены отпуска, командировки или даже начисления заработной платы за месяц.

Все исправления можно условно разделить на два типа: изменения в кадровых документах и расчётных.

Предположим, бухгалтер по ошибке ввел неверное подразделение сотруднику при приёме на работу. Соответственно, ошибку нужно исправлять. Сделать это можно двумя способами: либо внести изменения в исходный документ и перезаполнить начисление заработной платы, если оно уже было введено, либо путём ввода документа «Исправление».

Ошибки в документах, которыми были начислены или удержаны какие-то суммы работникам, исправляются в расчётных документах. Например, если сотрудник заболел в командировке, то можно ввести документ-исправление, в котором указать новые условия. Разберём на примерах каждый из видов исправлений.

Исправление кадровых документов

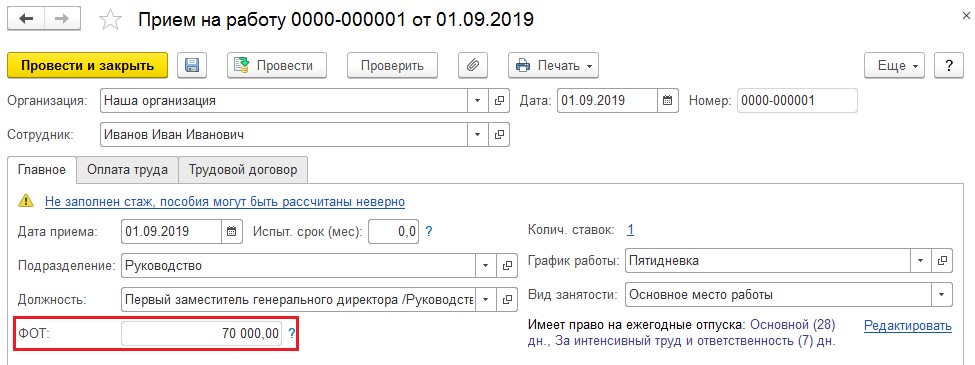

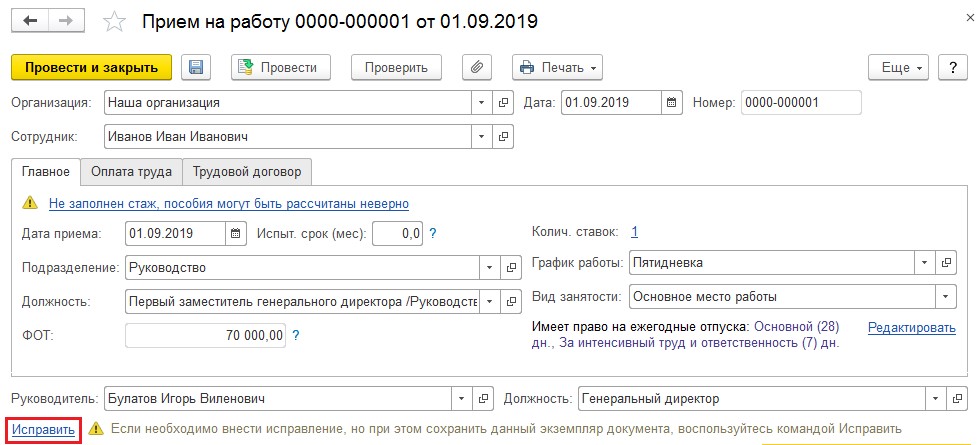

Предположим, что мы допустили ошибку при приёме на работу сотрудника Пушкина, указав не тот размер оклада. Введём первоначальный документ «Приём на работу», выбрав пункт «Приёмы, переводы, увольнения» на разделе «Кадры». Обратите внимание на сумму, указанную в графе «ФОТ». Её мы указали ошибочно, на самом деле размер оклада должен быть 80000 рублей.

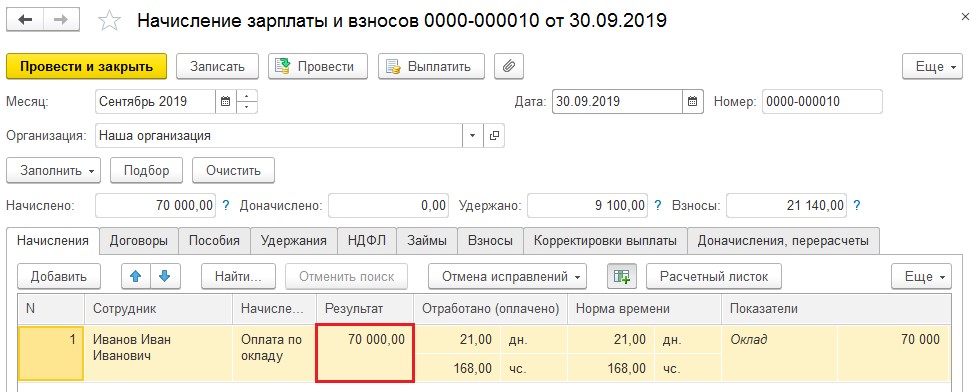

Произведём начисление заработной платы за месяц, выбрав необходимого сотрудника путём подбора. Документ начисления можно создать в разделе «Зарплата» — «Начисления зарплаты и взносов». Для более удобного расчёта будем считать, что месяц отработан полностью.

Теперь произведём исправление ошибки путём нажатия на кнопку «Исправление» в подвале документа «Приём на работу».

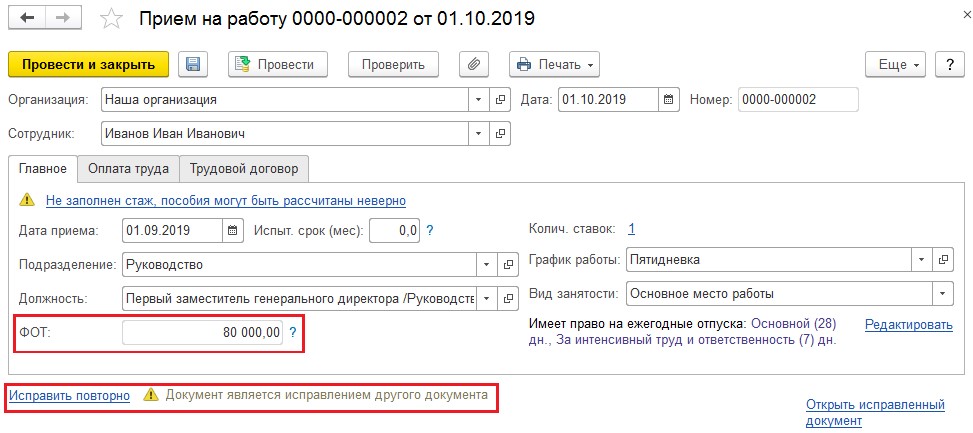

В созданном документе вводим новый оклад, дату приёма оставляем прежней, а дату документа оставляем текущей. Обратите внимание, что после проведения исправления в подвале документа появляется указание на то, что этот документ не является исходным.

При последующем начислении заработной платы программа выведет сообщение о необходимости пересчёта.

Исправление расчётных документов

Исправление ошибок в расчётных документах рассмотрим на следующем примере:

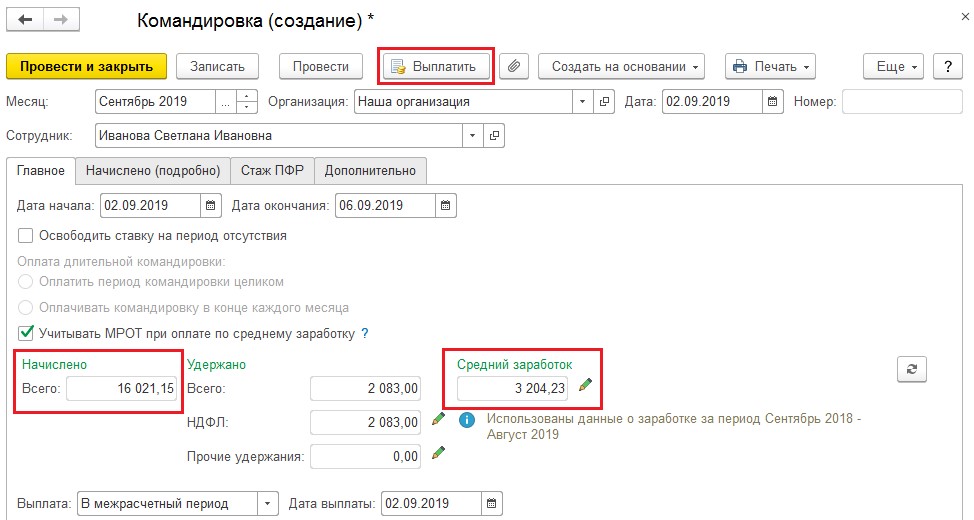

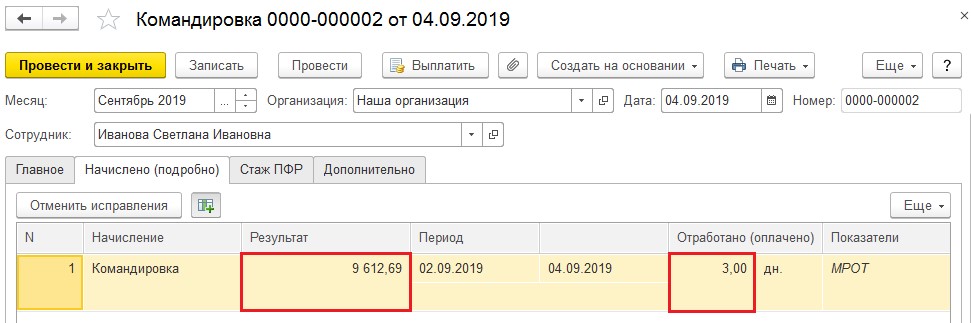

02 сентября Сотрудница Иванова была направлена в командировку сроком на 5 календарных дней. Напомним, что оплата за дни нахождения в командировке рассчитывается, исходя из среднего заработка сотрудника. В связи с производственной необходимостью руководство приняло решение сократить командировку Ивановой до 3 дней.

Отразим условия примера в программе. Для этого перейдём в раздел «Зарплата» и выберем пункт «Командировки». Создадим новый документ, в который внесем исходные данные. В шапке документа указывается командируемый сотрудник, дата и месяц начисления. На вкладке «Главное» указывается период командировки и вариант выплаты. Сумму среднего заработка и общего начисления программа заполняет автоматически. Посмотреть подробный расчёт можно нажав на кнопку . Проведём документ и произведём выплату нажатием на соответствующую кнопку.

. Проведём документ и произведём выплату нажатием на соответствующую кнопку.

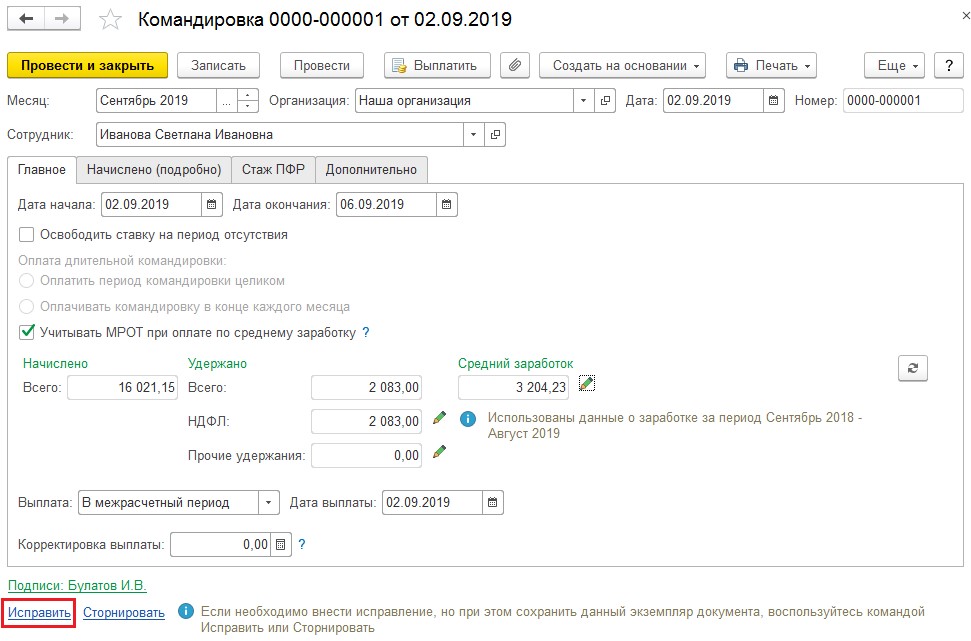

Теперь внесём документ-исправление путём нажатия на ссылку в подвале документа «Исправление», как это показано на рисунке.

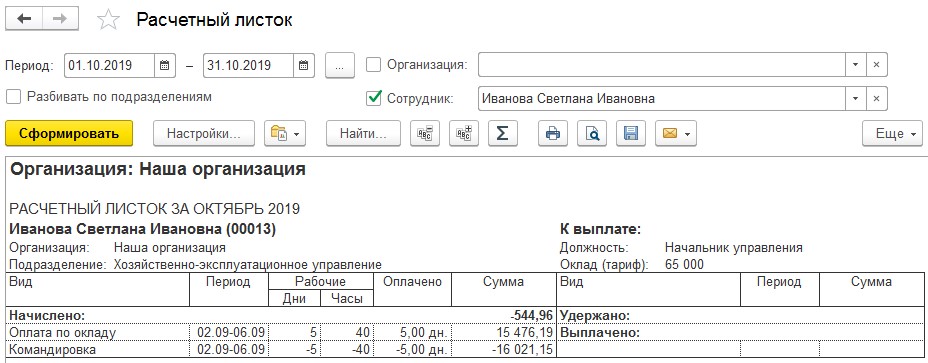

В созданном документе ставим дату внесения изменений и на вкладке «Главное» указываем новую дату окончания командировки. Документ производит перерасчёт, проверить который удобнее всего на вкладке «Начислено (подробно)».

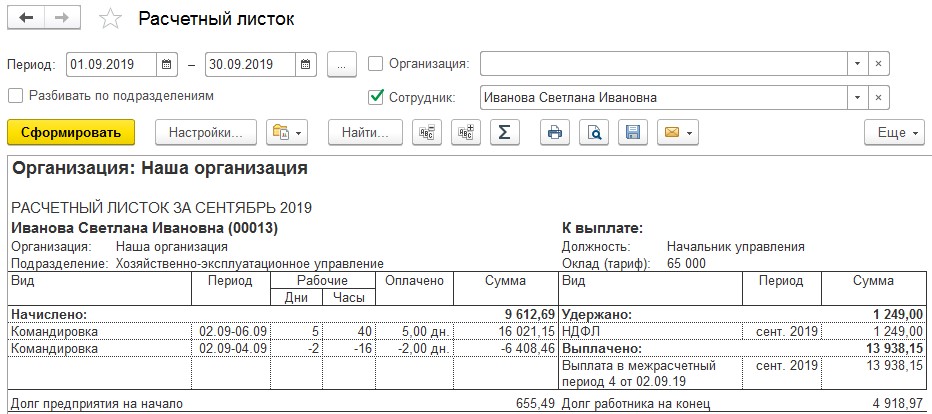

Сформируем расчётный листок. Для этого в разделе «Зарплата» выберем пункт «Отчёты по зарплате» и в открывшемся окне перейдём на «Расчётный листок».

В связи с внесением изменения, командировка отражается двумя строками: первоначальное начисление и исправленное.

Сторнирование

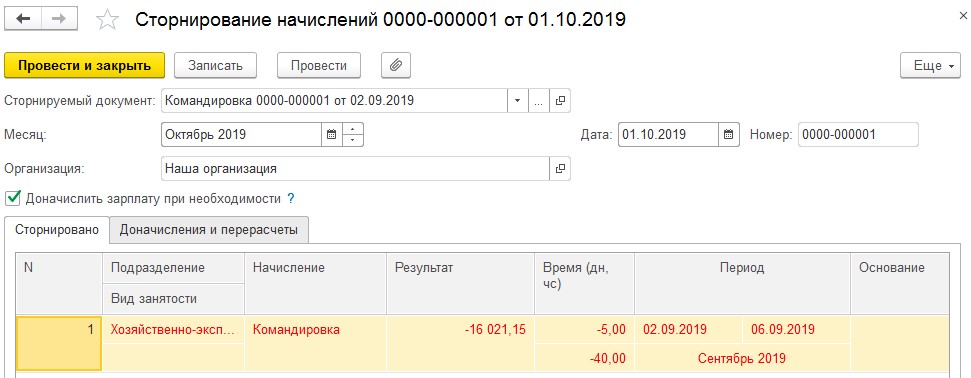

Предположим ситуацию, что в бухгалтерию поступили документы на оформление командировки сотрудницы Ивановой, которые были своевременно отражены в программе. В конце месяца, после начисления заработной платы, сотрудница обратилась в бухгалтерию с пояснением, что в командировку она не ездила, а, соответственно, расчёт зарплаты по среднему заработку за дни командировки был сделан некорректно, и документ «Командировка» необходимо отменить.

Так как информация выяснилась в следующем расчётном периоде, документ нельзя удалять или отменять его проведение. Его можно только сторнировать.

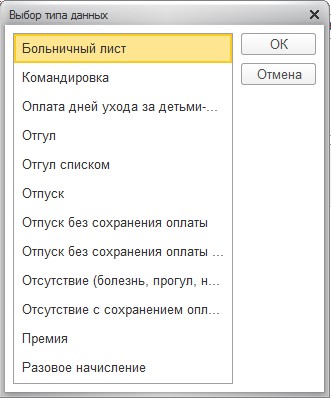

Сторнирование можно проводить двумя способами: непосредственно в расчётном документе, нажав на кнопку «Сторнирование», или создав документ «Сторнирования начислений» в разделе «Зарплата». Рассмотрим второй вариант. В созданном документе при нажатии на кнопку выбора сторнируемого документа, выводится список со всеми видами документов, которые можно сторнировать.

В нашем случае выбираем «Командировка», и в открывшемся окне со всеми документами оформления командировок выбираем тот, который подлежит сторнированию.

Программа автоматически производит расчёт сумм, которые следует отменить, и отражает их красным цветом с отрицательным знаком. Если сторно документа должно привести к перерасчёту заработной платы, надбавок или каких-то иных начислений, то необходимо установить флаг «Доначислить зарплату при необходимости». В рассматриваемом примере нам нужно отменить начисление по среднему заработку за период несостоявшейся командировки и произвести начисление по окладу за этот же период, поэтому устанавливаем флаг и проверяем начисление на вкладке «Доначисления и перерасчёты».

Проведём документ и сформируем расчётный листок. Обратите внимание на период формирования. Если мы сформируем листок за период, в который вносили изменения, перерасчёта там отражено не будет, так как сторнирование – это как раз и есть отмена документа прошлого периода в текущем.

Автор статьи: Алина Календжан

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Рассмотрим что такое исправление (патч) в ЗУП 3 и какие существуют возможности по работе с ним в ЗУП 3.

Содержание

- Что такое исправление (патч) и его назначение

- Подключение исправлений (патчей)

- Как перейти к списку установленных исправлений (патчей) из формы «Расширений»

- Работа с исправлениями (патчами) в специальной форме

- Работа с исправлениями (патчами) в общей форме расширений

Что такое исправление (патч) и его назначение

Исправление (патч) – это расширение, выпущенное фирмой 1С для быстрого исправления ошибок.

Подключение исправлений (патчей)

При подключенной интернет – поддержке исправления (патчи) устанавливаются автоматически.

В базах, не подключенных к интернету, можно установить исправления (патчи) вручную — Как установить исправление (патч) в ЗУП 3, не подключенной к интернету

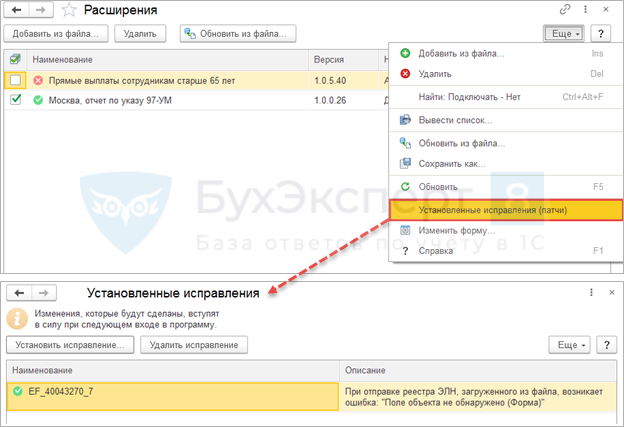

Как перейти к списку установленных исправлений (патчей) из формы «Расширений»

Исправления (патчи) не видны в общем списке Расширений (Администрирование – Печатные формы, отчеты и обработки – Расширения). Однако в них можно перейти из этой формы по команде Еще – Установленные исправления (патчи).

Работа с исправлениями (патчами) в специальной форме

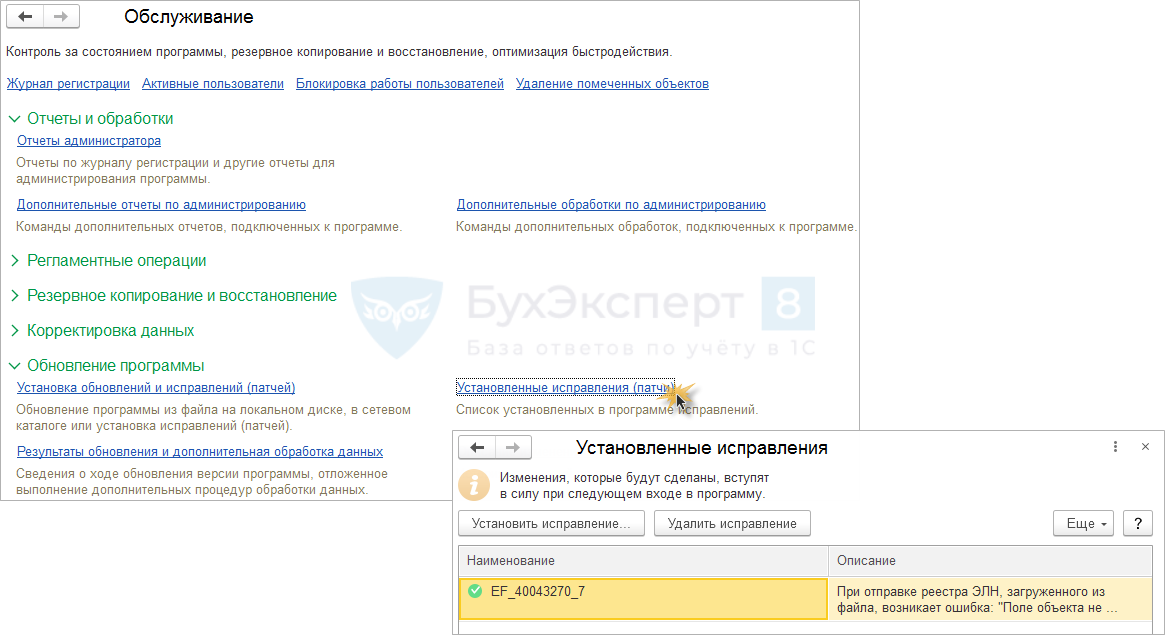

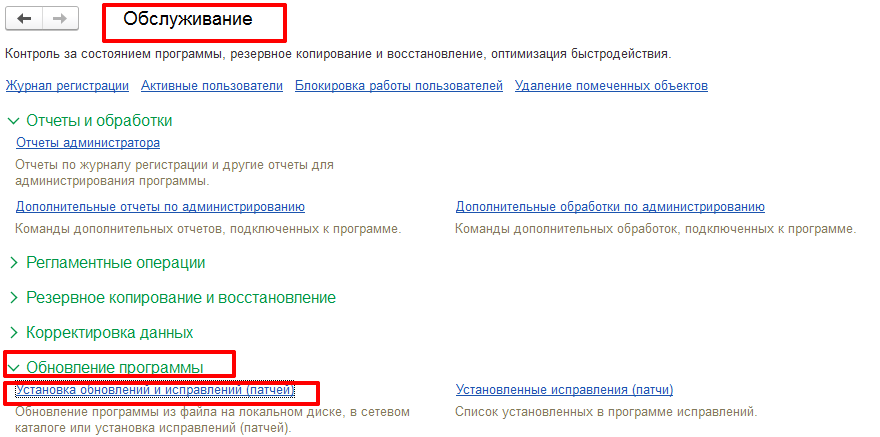

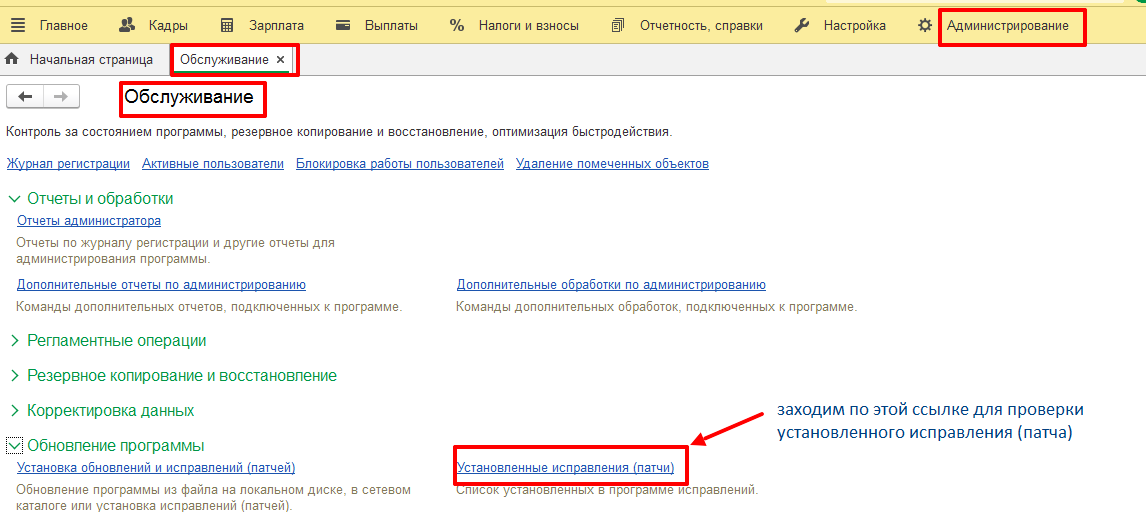

Можно напрямую открыть форму для работы с исправлениями (патчами). Для этого следует в разделе Администрирование – Обслуживание перейти по ссылке Установленные исправления (патчи).

Данную форму можно использовать для установки или удаления патча (исправления).

Работа с исправлениями (патчами) в общей форме расширений

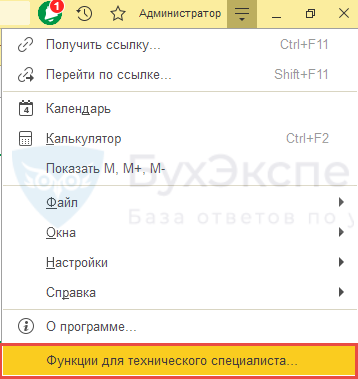

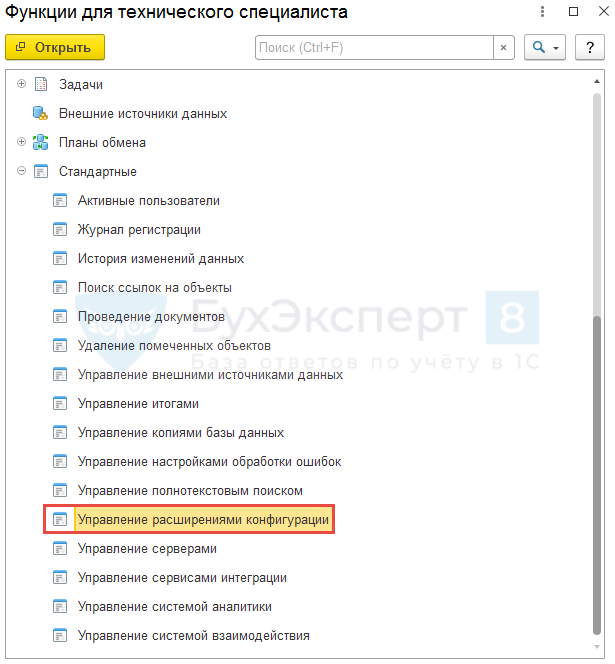

Пользователь с правами Администратор может увидеть полный список установленных расширений, включая исправления (патчи), по команде Сервис и настройки – Функции для технического специалиста – группа Стандартные — Управление расширениями конфигурации.

Здесь можно отключать или удалять исправления (патчи).

Для ручного добавления патчей (исправлений) все-таки удобнее использовать не форму Управления расширениями конфигурации, а специально предназначенные для этого формы (Администрирование – Обслуживание – Установка обновлений и исправлений (патчей) или Установленные исправления (патчи)).

Подробнее см. — Как установить исправление (патч) в ЗУП 3, не подключенной к интернету

См. также:

- Как установить исправление (патч) в ЗУП 3, не подключенной к интернету

- Способы отключения или удаления патча (исправления) в ЗУП 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

/

/

/

Ошибка при проведении документов в 1С:ЗУП. Что делать?

12.04.2022

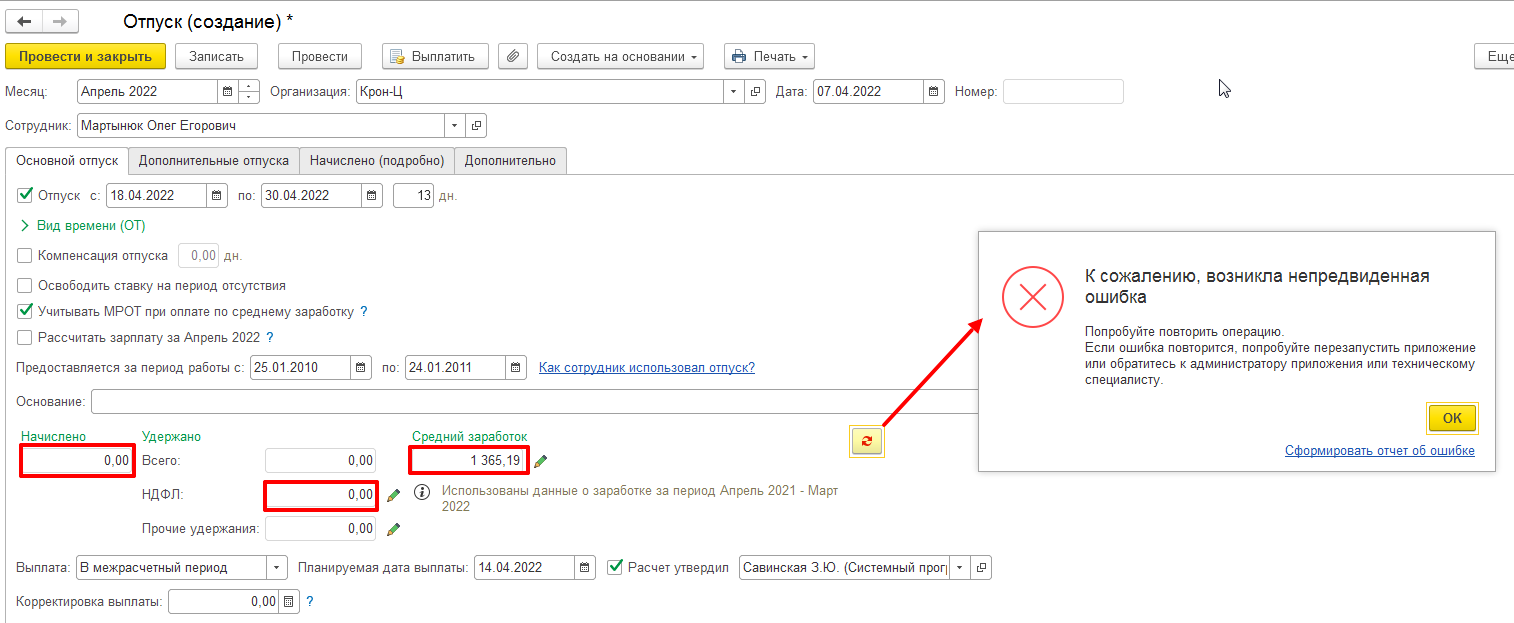

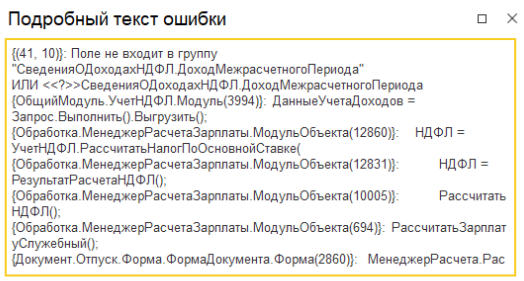

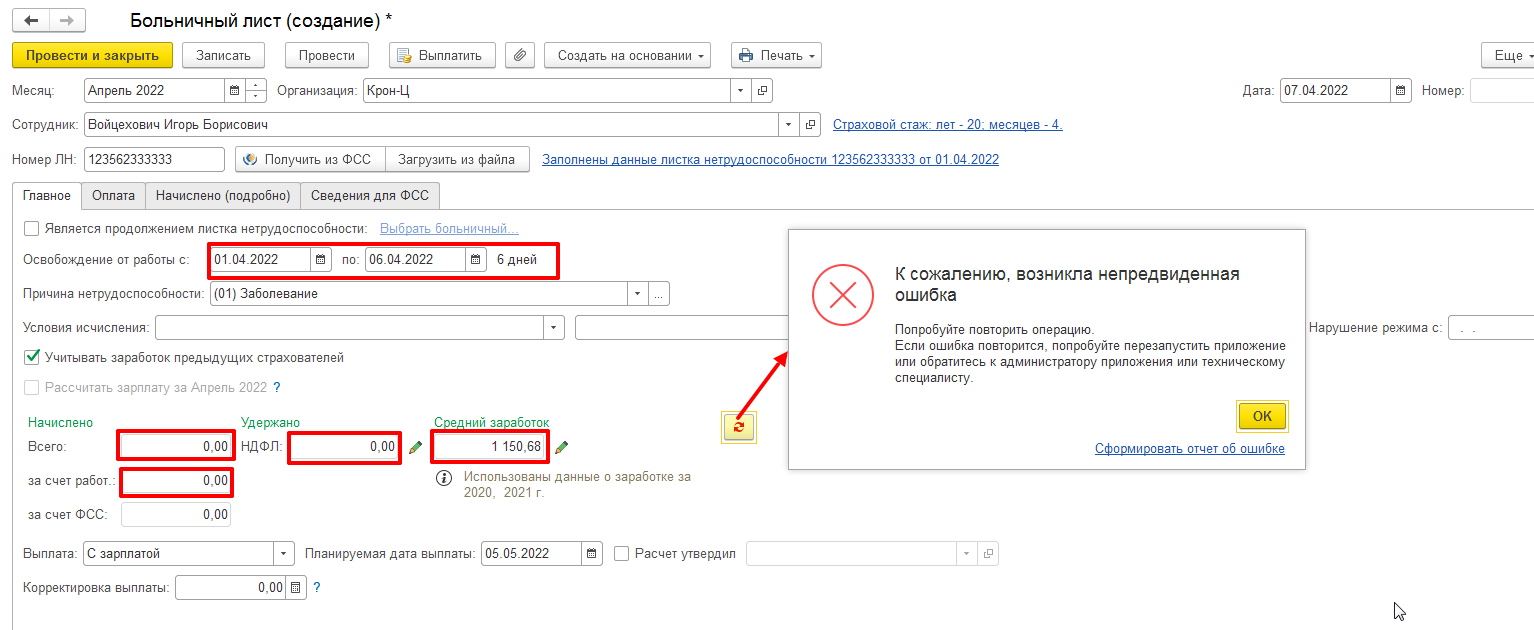

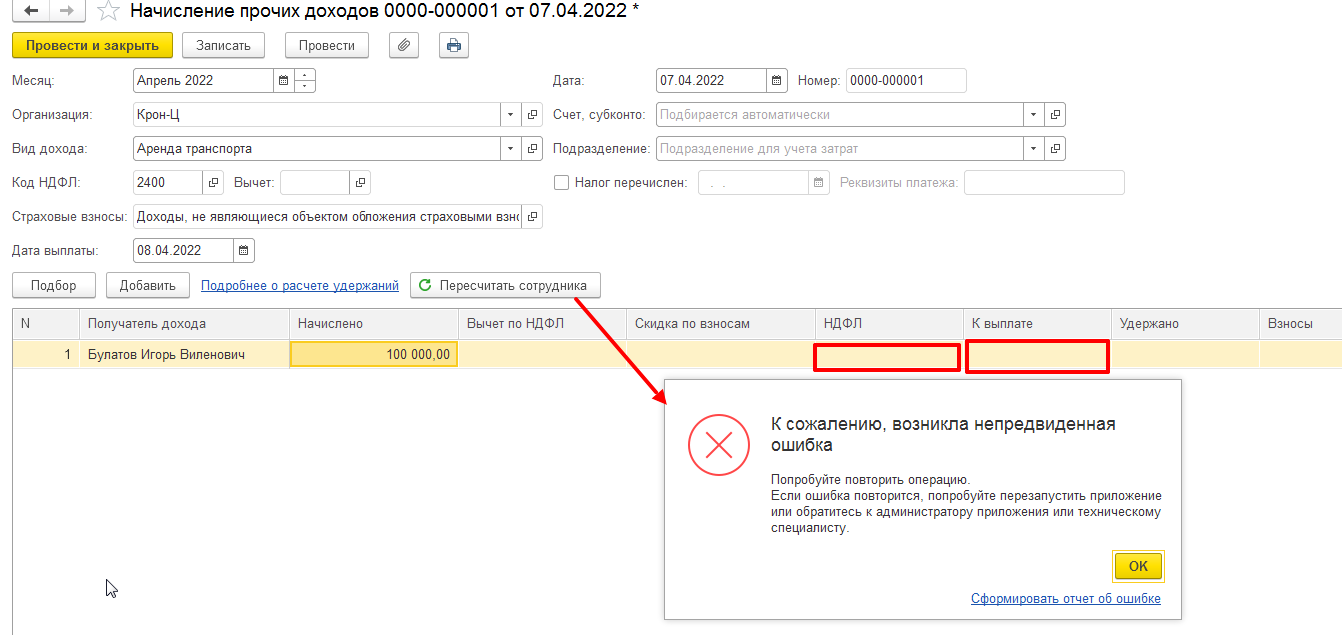

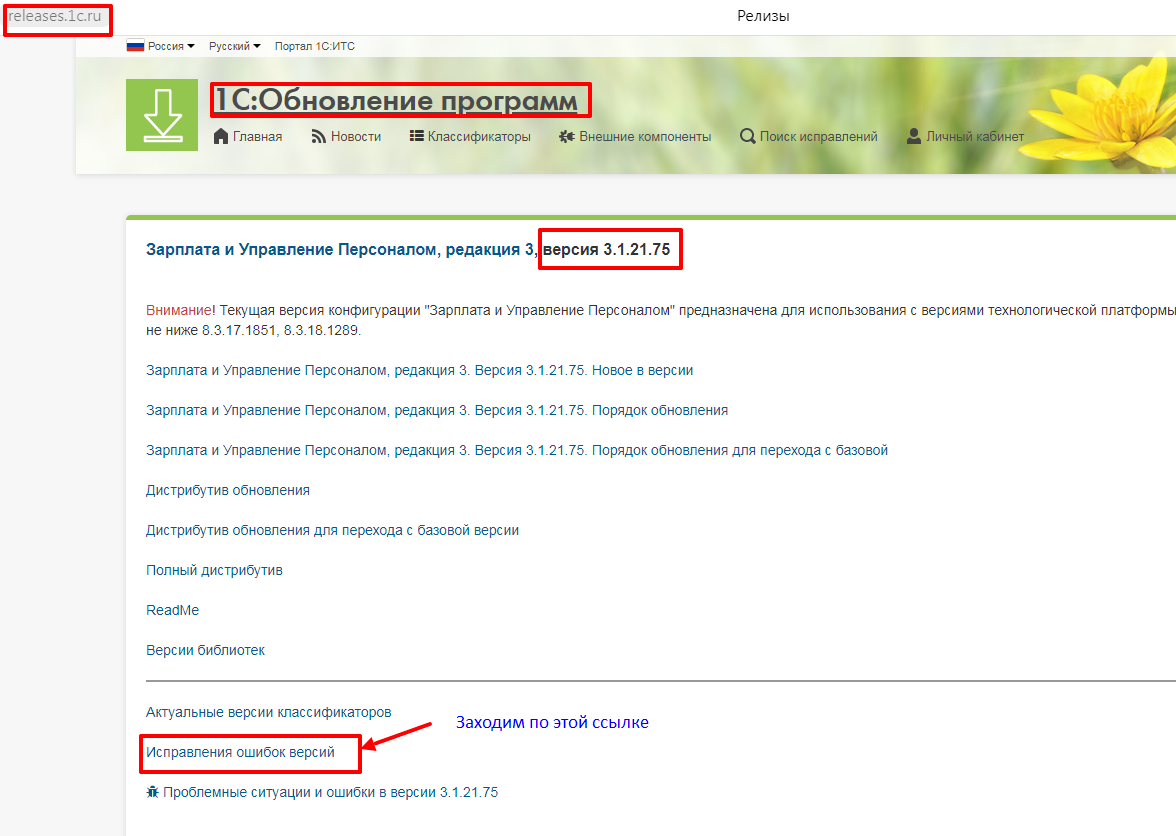

При проведении документов Отпуск, Больничный лист, Начисление прочих доходов и др., в программе «1С: Зарплата и управление персоналом, редакция 3.1», новый релиз 3.1.21.75 от 01.04.22 г., выходит сообщение об ошибке и документ не рассчитывается и не проводится, как это исправить?

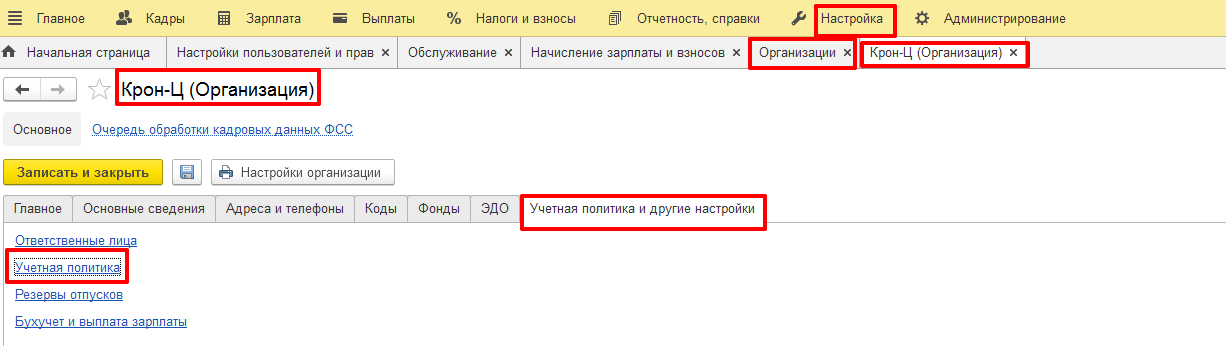

Посмотреть информацию о релизе:

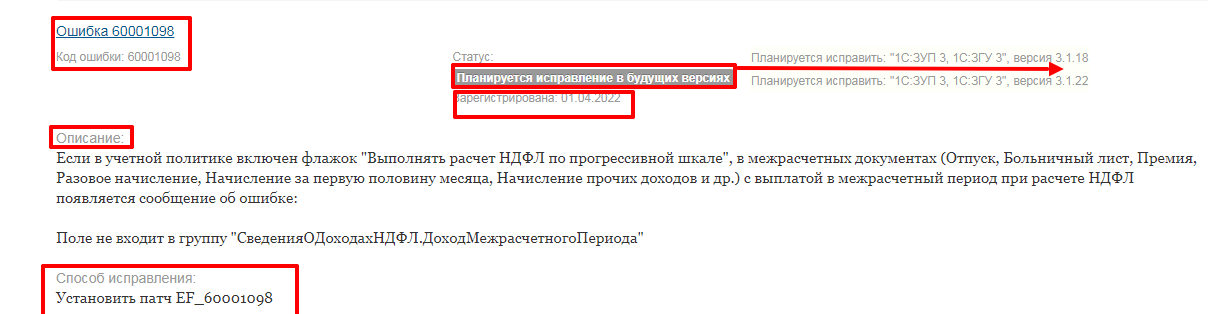

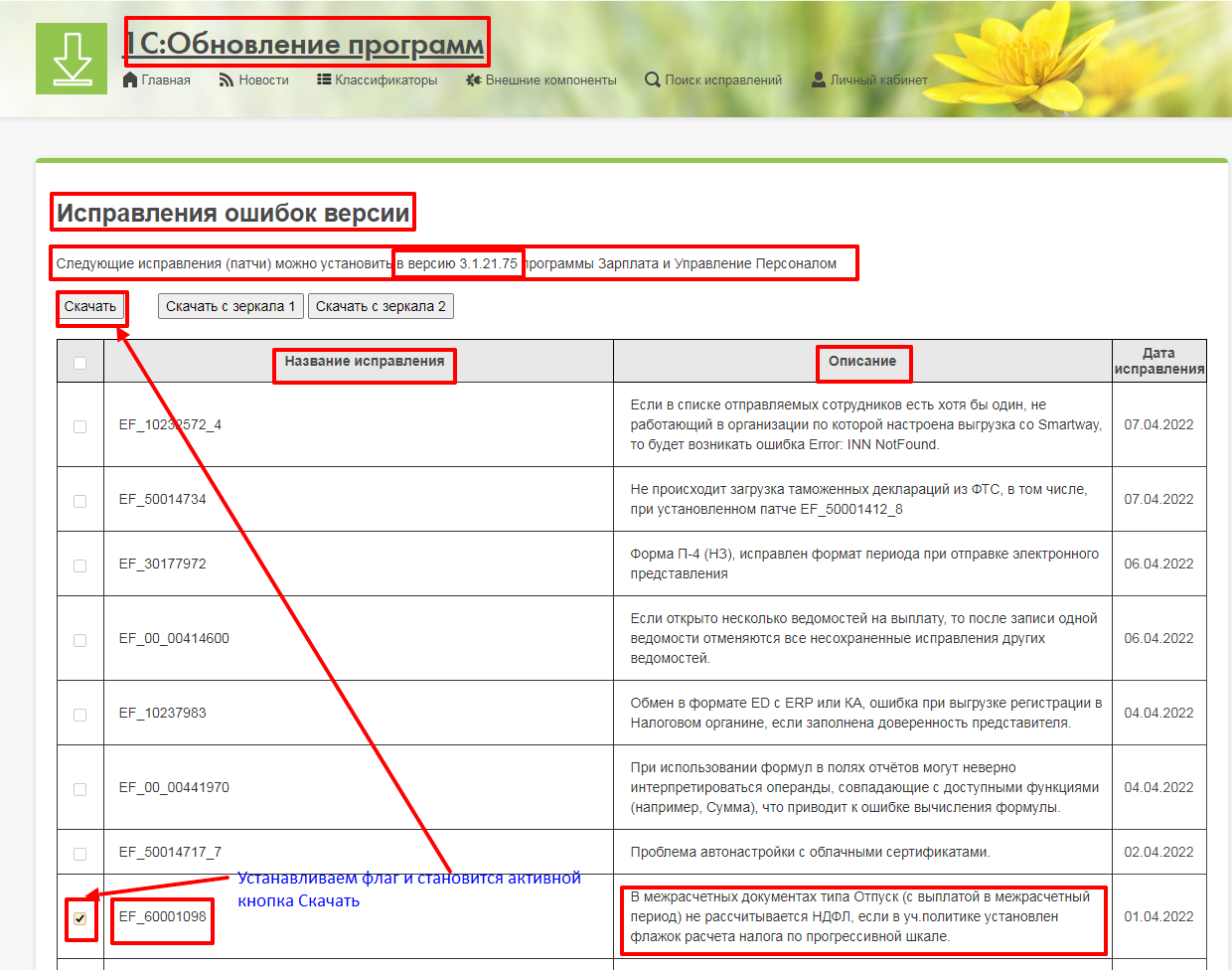

01.04.2022 г. разработчиком зарегистрирована Ошибка с кодом 60001098

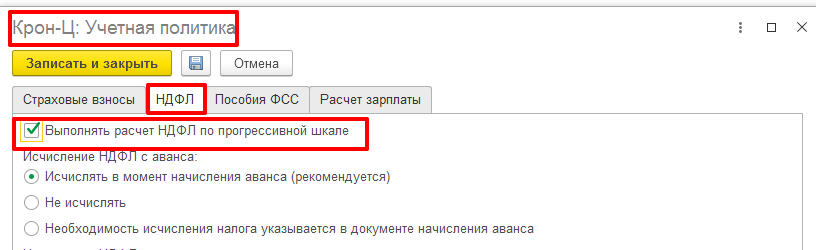

Ошибка появляется, если в Учетной политике (раздел-Настройка-Организации или Реквизиты организации-Учетная политика и другие настройки-Учетная политика) на вкладке НДФЛ установлен флажок – Выполнять расчет НДФЛ по прогрессивной шкале.

В документе Отпуск заполнено поле — Средний заработок и количество дней отпуска, но не заполняются поля – Начислено и НДФЛ, выходит сообщение об ошибке.

Такая же ошибка, при проведении Больничного листа, Начисление прочих доходов и других документов.

- Планируется исправление в будущих версиях программы.

- Способ исправления в настоящий момент – Установить патч EF_60001098.

- Для оперативного исправления ошибок выпускаются так называемые патчи — небольшие файлы (специальным образом подготовленные расширения конфигурации), которые предназначены для исправления конкретной ошибки в конкретном релизе конфигурации до обновления этой конфигурации. При установке следующего релиза конфигурации, в котором данная ошибка уже исправлена, патч теряет свою актуальность и удаляется автоматически.

- При автоматической загрузке и установке патчей пользователь, вероятнее всего и не заметит ошибку при работе с программой.

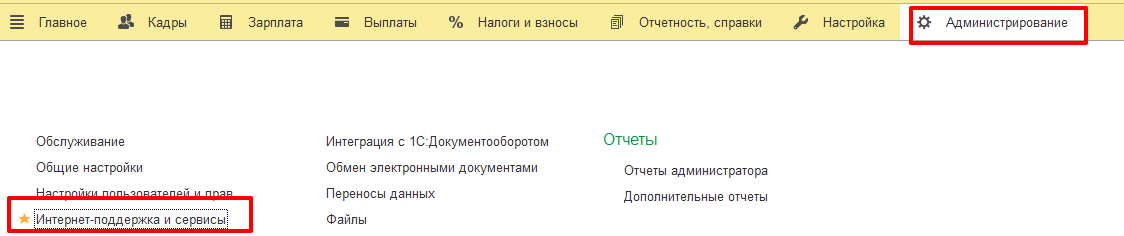

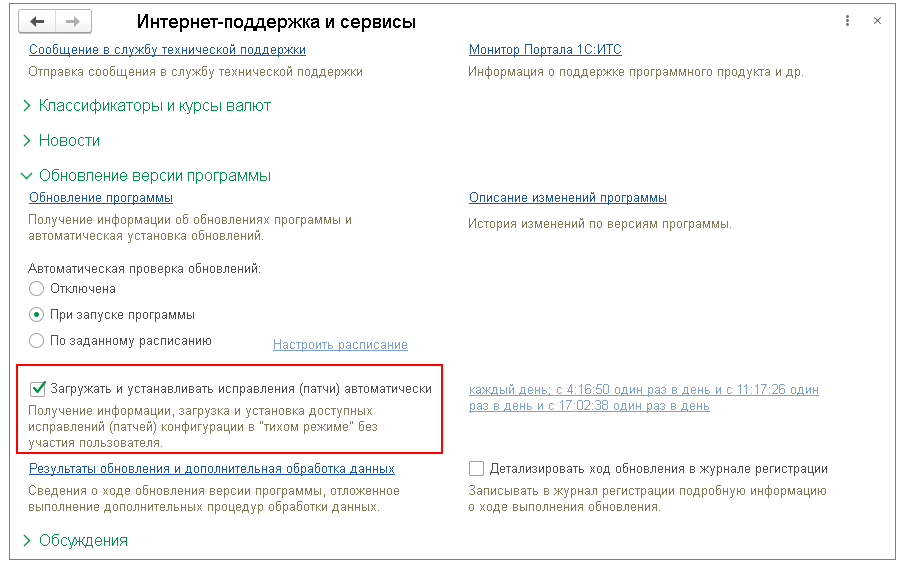

- Патч установится автоматически, если в Информационной базе установлен флажок — Загружать и устанавливать исправления (патчи) автоматически (раздел Администрирование -Интернет — поддержка и сервисы — Обновление версии программы).

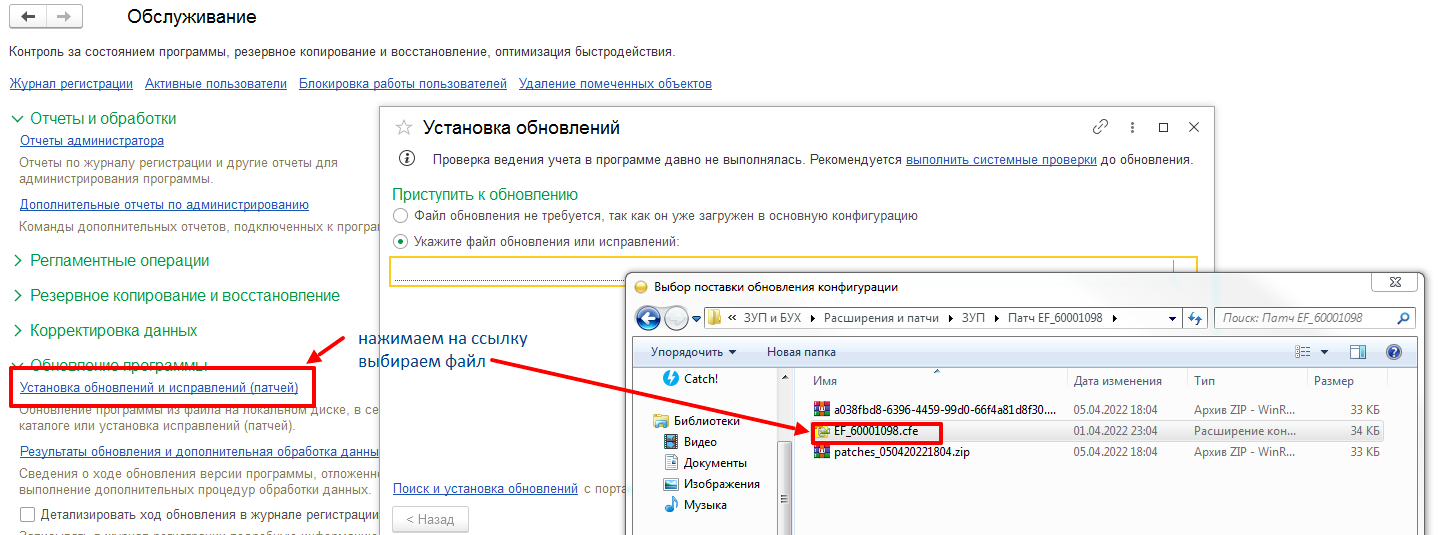

Где скачать патч для установки в ручном режиме:

Далее необходимо распаковать архив в произвольный каталог на компьютере.

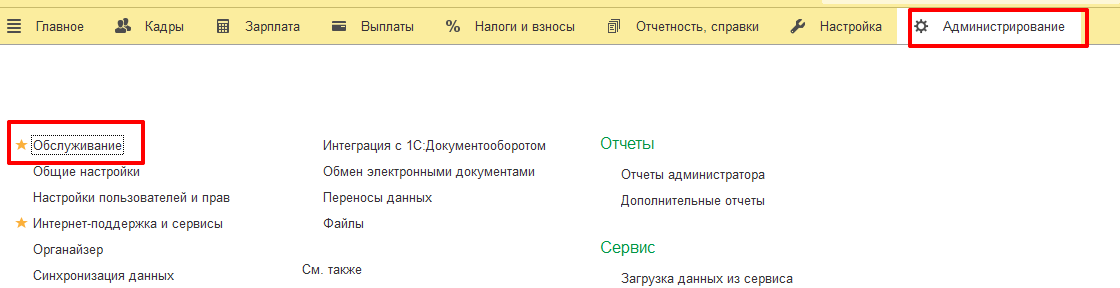

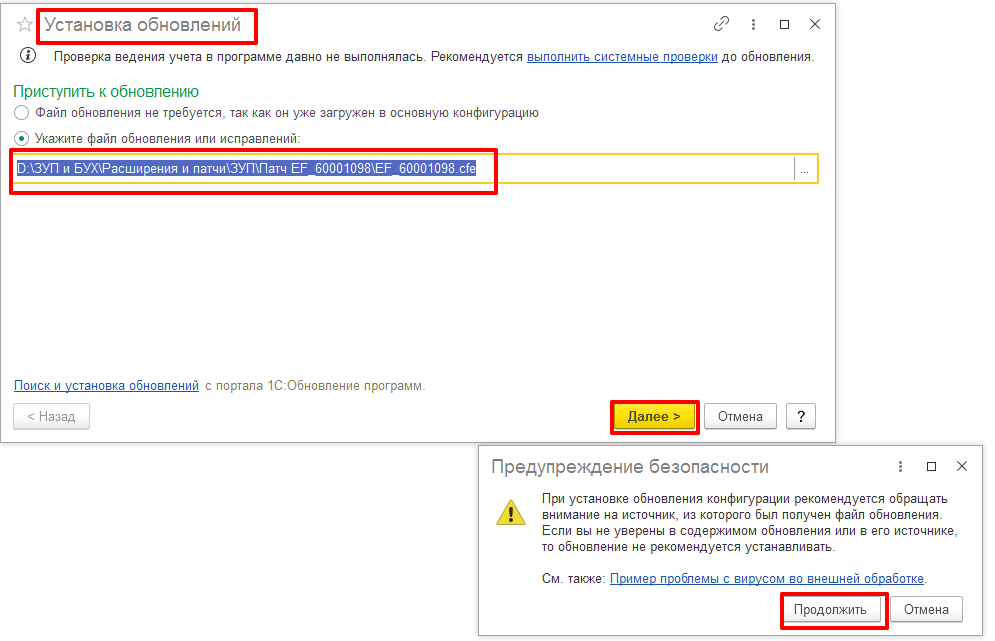

Для загрузки исправления (патча) в программу, заходим в раздел Администрирование-Обслуживание-Обновление программы, нажимаем на ссылку «Установка обновлений и исправлений (патчей)» и выбираем ранее распакованный файл, кнопка «Далее», кнопка «Продолжить».

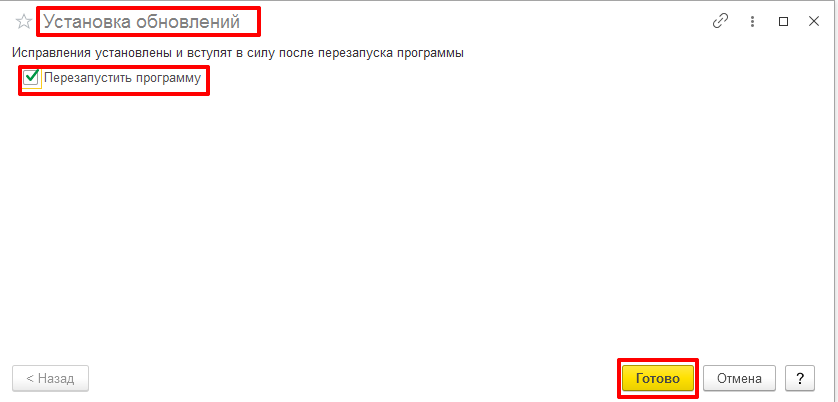

Исправление (патч) успешно установлено.

После установки исправления (патча) сформируем документ Отпуск.

Ошибка исправлена, документ рассчитан и проведен.

Также, после исправления ошибки, рассчитываются и проводятся, и другие документы.

Освойте программу 1С:Зарплата и управление с нуля. Ознакомиться с курсами по зарплате и кадрам для любого уровня подготовки можно кликнув по ссылке

Расписание всех курсов 1С смотрите по кнопке ниже.

Расписание курсов 1C

Подпишитесь на нас!

И получите в подарок промокод на 1500 руб! Все новые статьи, акции и анонсы каждую неделю:

Как исправляются расчетные ошибки в ЗУП? |

Я |

13.09.12 — 07:21

Летом была расчетная ошибка из-за которой возникла переплата. Сейчас ГБ будет за минусом переплаченого начисления делать. Он интересуется можно ли это сделать в самом начислении, а не удержанием?

Кнопка «Исправить», которая нужна для исправления прошлых периодов не подойдёт? Типа создать обычное начисление за тек. месяц и тут же его исправить?

1 — 13.09.12 — 07:23

Кнопка «Исправить», которая нужна для исправления прошлых периодов подойдёт

2 — 13.09.12 — 07:28

(1) спасибо

3 — 13.09.12 — 07:36

(1) а ещё вариант — по мимо обычных начислений, сделать разовое начисление с минусом, чтобы вычесть излишне уплаченное.

4 — 13.09.12 — 07:37

(3) имеет смысл?

5 — 13.09.12 — 07:39

(3) а чем кнопка Исправить не устраивает?

6 — 13.09.12 — 07:39

(5) ГБ не нравится чем-то, он предлагает так. Подозреваю, ГБ просто так проще воспринимать

7 — 13.09.12 — 07:49

(6)Так воспринимать действительно легче. Но штатный метод — кнопка «Исправить».

Если делать не штатными способами, то надо руками заполнять кучу дополнительных граф. Оттого, как их заполнишь, зависит начисление по среднему и остатки дней отпускных. При использовании штатных средств 1С заполняет эти графы сама и заполняет заведомо правильно.

Кроме того, при проведении такого документа будет сообщение «Обнаружено повторное начисление за период…». Это сообщение в принципе можно обойти. Но главный недостаток такого подхода в том, что очень легко запутаться.

8 — 13.09.12 — 07:51

(7)+ Когда я начинал работать с ЗУПом, я химичил. Набил себе шишек. В конце концов стал большинство проблем решать штатными средствами.

9 — 13.09.12 — 10:00

(6), (1) — проверял, кнопка «Исправить» не подходит. Её просто нельзя использовать в текущем месяце, на форме она удаляется.

10 — 13.09.12 — 10:10

попробую идею из (3)

11 — 13.09.12 — 10:11

(0) вроде же запрещено законодательством это делать, не?

12 — 13.09.12 — 10:17

(11) у жены на работе в диспансере так поступаю

13 — 13.09.12 — 10:19

14 — 13.09.12 — 10:21

(0)>Типа создать обычное начисление за тек. месяц и тут же его исправить?

Непонятно, зачем создавать начисление в текущем месяце и тут же его исправлять? Нужно встать на документ с ошибкой и нажать «Исправить». В текущем месяце создастся документ с двумя строчками — красная минус неправильно и черная плюс правильно. Черную редактируеешь, красную не трогаешь.

15 — 13.09.12 — 10:22

(14) ГБ хочет не поправить то начисление, где были излишние выплаты, а сейчас выплатить меньше, типа удержать излишнее

16 — 13.09.12 — 10:28

не, (3) тоже глупая идея, только обычным удержанием значит.

17 — 13.09.12 — 10:33

(15) Так были излишние выплаты или излишние начисления? Если излишние начисления да еще в текущем периоде (9), то просто исправить сумму в том документе, в котором она неверная. Ну а если излишние выплаты, то в следующем месяце выплатить меньше…

18 — 13.09.12 — 10:38

(17) второй вариант

19 — 13.09.12 — 10:39

(17) Просто бух, видимо, не хочет удержание делать, чтобы в расчетке в глаза всем не бросалось и ищет варианты

20 — 13.09.12 — 10:39

(19) + но думаю тут других вариантов нет

21 — 13.09.12 — 10:40

(18) а в чем проблема тогда? автоматом должно сделаться, сейчас у сотрудника долг перед предприятием.

22 — 13.09.12 — 10:40

(18) Тогда вообще ничего делать не надо. Просто в следующем месяце выплатить меньше на переплаченную сумму. Зачем что-то в начислениях то исправлять, если всё начислено верно?

23 — 13.09.12 — 10:42

Не надо никаких удержаний делать ни в коем случае. Удержание — это вовсе не возврат денег в кассу…

24 — 13.09.12 — 10:42

(22) я коряво объясняю. сейчас толково скажу

25 — 13.09.12 — 10:43

(20) Посмотри «параметры учета» — «Выплата зарплаты». Стоит глака «взаиморасчеты ветутся в разрезе месяцев»?

26 — 13.09.12 — 10:43

БУХИ

1. Сделали в августе начисление и выплату

2. Выяснили, что начислили и выплатели излишние суммы

3. Собираются излишние суммы удержать в сентября

27 — 13.09.12 — 10:44

(26) значит и начислили лишнего?

28 — 13.09.12 — 10:44

(25) — нету

29 — 13.09.12 — 10:45

(26) — да, я путаюсь порой, когда про ЗУП говорю, т.к. с ним редко работал

30 — 13.09.12 — 10:46

(26) Тогда только по кнопке «Исправить», как тебе уже говорили.

31 — 13.09.12 — 10:46

(29) — это ответ на (27)

32 — 13.09.12 — 10:46

(26) Удержание не катит. Надо еще налоги пересчитать. НДФЛ и взносы должны быть уменьшены.

33 — 13.09.12 — 10:46

(30) но тут же исправится прошлый месяц, а удержать хотят сейчас

34 — 13.09.12 — 10:48

(33) Нет. В текущим месяце будет документ — исправление за предыдущий месяц.

35 — 13.09.12 — 10:50

(33) Надо в сентябре сделать исправление августовского документа. Всё!

36 — 13.09.12 — 10:51

(35) ок, сейчас попробую. А то от ваших ответов я так начинаю понимать, что на пустом месте проблему создаю

37 — 13.09.12 — 10:52

Вот устроили кашу.

Берете неправильный документ из ПРОШЛОГО месяца. Жмете в нем кнопку Исправить. В результате вводится новый такой же документ ТЕКУЩЕГО месяца, который сторнирует суммы прошлого неправильного документа, и в котором нужно указать новые правильные суммы.

В результате проведения нового документа сальдо взаиморасчетов с сотрудником изменится на нужную сумму.

Килограмм

38 — 13.09.12 — 10:56

(37) Да, я уже понял, что лишнего нагородил

01.04.2022 г. разработчиком зарегистрирована Ошибка с кодом 60001098

Ошибка появляется, если в Учетной политике (раздел-Настройка-Организации или Реквизиты организации-Учетная политика и другие настройки-Учетная политика) на вкладке НДФЛ установлен флажок – Выполнять расчет НДФЛ по прогрессивной шкале.

В документе Отпуск заполнено поле — Средний заработок и количество дней отпуска, но не заполняются поля – Начислено и НДФЛ, выходит сообщение об ошибке.

Такая же ошибка, при проведении Больничного листа, Начисление прочих доходов и других документов.

- Планируется исправление в будущих версиях программы.

- Способ исправления в настоящий момент – Установить патч EF_60001098.

- Для оперативного исправления ошибок выпускаются так называемые патчи — небольшие файлы (специальным образом подготовленные расширения конфигурации), которые предназначены для исправления конкретной ошибки в конкретном релизе конфигурации до обновления этой конфигурации. При установке следующего релиза конфигурации, в котором данная ошибка уже исправлена, патч теряет свою актуальность и удаляется автоматически.

- При автоматической загрузке и установке патчей пользователь, вероятнее всего и не заметит ошибку при работе с программой.

- Патч установится автоматически, если в Информационной базе установлен флажок — Загружать и устанавливать исправления (патчи) автоматически (раздел Администрирование -Интернет — поддержка и сервисы — Обновление версии программы).

Где скачать патч для установки в ручном режиме:

Далее необходимо распаковать архив в произвольный каталог на компьютере.

Для загрузки исправления (патча) в программу, заходим в раздел Администрирование-Обслуживание-Обновление программы, нажимаем на ссылку «Установка обновлений и исправлений (патчей)» и выбираем ранее распакованный файл, кнопка «Далее», кнопка «Продолжить».

Исправление (патч) успешно установлено.

После установки исправления (патча) сформируем документ Отпуск.

Ошибка исправлена, документ рассчитан и проведен.

Также, после исправления ошибки, рассчитываются и проводятся, и другие документы.

Освойте программу 1С:Зарплата и управление с нуля. Ознакомиться с курсами по зарплате и кадрам для любого уровня подготовки можно кликнув по ссылке

Расписание всех курсов 1С смотрите по кнопке ниже.

Расписание курсов 1C

Подпишитесь на нас!

И получите в подарок промокод на 1500 руб! Все новые статьи, акции и анонсы каждую неделю: