Из нашей статьи вы узнаете:

ООО «Эвотор» — один из лидеров отечественного рынка контрольно-кассовой техники. Смарт-терминалы Эвотор соответствуют требованиям закона № 54-ФЗ и обладают всеми функциями, которые необходимы предпринимателю для быстрого осуществления расчётов. Для приёма безналичных платежей некоторым моделям (например, Эвотор 10) потребуется терминал эквайринга с пин-падом. Рассмотрим распространённые ошибки, которые возникают при использовании касс Эвотор и эквайринговых терминалов.

Ошибки в работе фискального накопителя

Ошибка 234 (ошибка 3978). «Исчерпан ресурс криптопроцессора ФН»

Ошибка 234 может возникнуть одновременно с ошибкой 3978: первая появляется в чеке или отчёте, когда кассир выводит документ на печать, а вторая высвечивается на экране смарт-терминала.

Причина возникновения ошибок 234 и 3978 — окончание срока службы фискального накопителя. У каждого фискального накопителя есть свой срок действия. Его стандартная длительность — 15 или 36 месяцев, однако для продавцов подакцизных товаров и предпринимателей, которые используют кассу в автономном режиме, срок службы ФН сокращается до 410 дней.

Кассы Эвотор предупреждают пользователя о том, что время действия накопителя истекает, за 30 дней до окончания этого срока. При появлении ошибки 234 проверьте, правильно ли касса определила срок службы ФН. Для этого откройте Настройки и перейдите в раздел Дата и время. При необходимости найдите в Настройках раздел Обслуживание кассы, перейдите в подраздел Дополнительные операции и выберите пункт Установка даты и времени. Если после изменения даты и времени сообщения об ошибках 234 и 3978 пропали, можно продолжать использовать кассу.

Если ошибка 234 сохранилась, значит, у фискального накопителя действительно истёк срок службы, и устройство необходимо заменить на новое. Порядок действий для замены накопителя зависит от того, была ли закрыта смена в момент появления ошибки 234.

-

Смена закрыта. Запомните дату и время, когда был сформирован последний отчёт о закрытии смены. Подключите кассу к интернет-сети и проверьте, все ли документы были отправлены в ФНС. Уточнить эти данные можно в Личном кабинете вашего ОФД.

Откройте Настройки, перейдите в раздел Обслуживание кассы, затем — Дополнительные операции. Выберите пункт Установка даты и времени и введите дату и время последнего отчёта, прибавив ко времени 5 минут.

Закройте архив фискального накопителя и убедитесь в том, что касса отправила отчёт о закрытии в ОФД и ФНС. Чтобы закрыть ФН, откройте Настройки, выберите раздел ОФД и нажмите Заменить фискальный накопитель. После отправки отчёта выключите терминал, откройте отсек для ФН, вставьте новый фискальный накопитель и перерегистрируйте кассу в налоговой службе.

-

Смена открыта. В этом случае смену потребуется закрыть с помощью специального драйвера на ПК. Чтобы избежать поломки устройства, обратитесь за помощью в сервисный центр продавца.

Ошибка 235 (ошибка 3979). «Исчерпан ресурс хранения ФН»

Как и в предыдущем случае, ошибка 235 иногда появляется вместе с ошибкой 3979: первая будет указана в чеке, вторая — в уведомлении на экране кассы. К возникновению ошибок 235 и 3979 могут привести несколько причин:

- Закончилось свободное место в памяти фискального накопителя. Современные накопители вмещают 230–250 тысяч чеков. Удалить документы, чтобы очистить ФН, невозможно. Когда память устройства заканчивается, сообщение об этом появляется в отчёте о закрытии смены. Чтобы самостоятельно проверить заполненность памяти накопителя, уточните номер последнего чека или отчёта. Если касса сформировала больше 200 тысяч документов, ФН можно заменять.

- Возникли проблемы при подключении кассы к интернету или ОФД. Попробуйте переподключить кассу к интернет-сети. Уточните, оплачены ли услуги интернет-провайдера и оператора фискальных данных. Проверьте, какие данные о кассе содержатся в личном кабинете ОФД и какой адрес ОФД указан в настройках кассы. Исправьте информацию, если она неверна.

- Если с подключением кассы к сети всё в порядке и в памяти фискального накопителя есть свободное место, проблема может заключаться в неисправности ФН. Обратитесь за помощью к продавцу оборудования или в сервисный центр.

Сотрудники компании «Калуга Астрал» помогут заменить фискальный накопитель и перерегистрировать онлайн-кассу в налоговой. Стоимость услуги зависит от срока службы ФН: 15 месяцев или 36 месяцев.

Распространённые ошибки терминала эквайринга

Ошибка 21

Ошибка 21 связана с перебоями в работе хостового модуля. Сообщение об этой ошибке возникает, когда покупатель пытается оплатить товар безналичным способом, но терминал эквайринга не может получить ответ от банка и потому не принимает платёж. Для решения проблемы следует обратиться в техподдержку банка-эквайера.

Ошибка 23

Ошибка 23 возникает при проведении тестового платежа, который необходим для того, чтобы узнать, правильно ли предприниматель настроил терминал эквайринга. Проверьте данные, которые вы ввели при подключении терминала к кассе.

Ошибка 53

При появлении ошибки 53 обратите внимание на текст, который появился на экране эквайрингового терминала:

- «Необходимо провести сверку итогов» — закройте и снова откройте смену на онлайн-кассе;

- «Ошибка 100», «Ошибка 101», «Ошибка 116» — проблема заключается в карте, с помощью которой пытается расплатиться покупатель. Предложите клиенту оплатить покупку с помощью другой карты или смартфона;

- «Ошибка 3061» — обратитесь к поставщику ККТ или в сервисный центр. Возможна неисправность аккумулятора.

Ошибка 97

Ошибка 97 может возникнуть из-за того, что онлайн-касса не распознаёт чековую ленту. Попробуйте отключить кассу от розетки, переустановить ленту и перезагрузить ККТ. Если проблема не исчезла, обратитесь в сервисный центр.

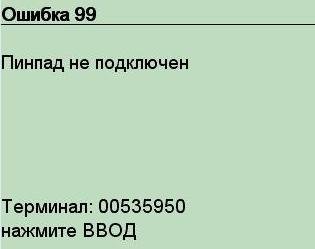

Ошибка 99

Причина появления ошибки 99 — нарушение связи между онлайн-кассой и эквайринговым терминалом. Проверьте кабели, с помощью которых терминал подключается к другим устройствам. Замените повреждённые провода. Если с кабелем всё в порядке, перезагрузите терминал и переподключите его к кассе.

Ошибка 909

В зависимости от модели терминала, ошибка 909 может означать либо то, что банк-эквайер отказывается принимать карту клиента, либо то, что на сервере банка проводятся технические работы. Предложите покупателю расплатиться с помощью другой карты. Если это не поможет решить проблему, свяжитесь с банком.

Ошибка 999

Ошибка 999 возникает из-за нарушения связи с пин-падом. Проверьте кабели, с помощью которых эквайринговый терминал подключён к кассе и другим устройствам и при необходимости замените провода. Переподключите терминал к онлайн-кассе и перезагрузите его. Обновите программное обеспечение эквайрингового терминала.

Ошибка 2000

Ошибка 2000 появляется, если покупатель или продавец во время расчёта нажимает на пин-паде кнопку отмены оплаты. Для устранения ошибки кассиру нужно повторно провести операцию.

Ошибка 4119

Причина ошибки 4119 — отсутствие связи с банком-эквайером. Перезагрузите кассу и эквайринговый терминал и попробуйте повторить платёжную операцию. К нарушению связи с банком могут привести технические работы на банковском сервере или проблемы с подключением ККТ к интернету. Проверьте устойчивость интернет-соединения и при необходимости переподключите кассу к интернету. Если проблема не была решена, свяжитесь с интернет-провайдером и сотрудниками банка-эквайера.

Ошибка 4134

Ошибка 4134 связана с тем, что кассир в течение долгого времени не проводил сверку итогов. Чтобы выполнить сверку итогов, закройте текущую смену на онлайн-кассе. После формирования отчёта о закрытии смены снова откройте смену и повторно проведите платёж.

Ошибка 4142

Вероятная причина появления ошибки 4142 — проблемы с подключением эквайрингового терминала и онлайн-кассы к интернету. Проверьте устойчивость интернет-соединения и при необходимости свяжитесь с провайдером. Если с подключением к сети всё в порядке, перезагрузите терминал.

Ошибка 4468

Ошибка 4468 возникает во время удалённой технической работы с терминалом. Пользователю достаточно подождать окончания этих работ в течение 10–15 минут и после снова попробовать принять платёж. Если сообщение об ошибке появится ещё раз, свяжитесь с банком-эквайером.

Ошибка 4497

Ошибка 4497 появляется, когда эквайринговый терминал не может установить связь с сервером банка. Связь может прерваться по нескольким причинам:

- Сбой банковского сервера. Свяжитесь с сотрудниками банка-эквайера и узнайте, когда будет решена проблема.

- Нарушения в работе интернет-провайдера. Убедитесь в том, что вы оплатили услуги провайдера. Переподключите кассу и терминал к интернет-сети.

Рекомендации по работе с кассами Эвотор

Во время выбора онлайн-кассы обратите внимание на температуру эксплуатации аппарата. Регулярное использование техники при температуре ниже 0 градусов по Цельсию приведёт к поломке устройства.

При возникновении ошибок в работе кассы обратитесь к поставщику оборудования. Помните, что попытки починить смарт-терминал самостоятельно могут привести к неисправности кассы и необходимости покупать новый аппарат.

Компания «Калуга Астрал» оказывает техническую поддержку пользователям касс Эвотор. Наши специалисты исправят ошибки в работе ККТ, проконтролируют передачу чеков в ОФД и ФНС, обновят прошивку и ответят на любые вопросы кассиров об использовании онлайн-касс. Владельцы смарт-терминалов Эвотор могут подключить услугу технического обслуживания кассы на 1 месяц, 3 месяца или год. Годовое сопровождение также доступно пользователям ККТ от любых производителей.

Коды ответов

Результатом выполнения и критерием успешности любой операции является Код ответа (Responce Code (RC)). В рамках протокола ISO 8583 он передается в поле 39 ответного сообщения. Формат RC зависит от версии ISO 8583: в версии ISO 8583:1987 он двузначный, в версии ISO 8583:1993 — трехзначный. Главным образом будем рассматривать обмен в рамках версии 1987 г., по причине ее большей распространенности. При этом заметим, что каждый конкретный разработчик ПЦ использует различные подходы к обеспечению совместимости между версиями: какие-то хосты передают в рамках P2H три символа RC, при этом, в случае если обмен выполняется в рамках версии 1987 г., заполняя лидирующий символ (первый слева) нулем. В других случаях ПЦ выполняет конвертацию трехзначного RC версии 1993 г. — в его двузначный эквивалент версии ISO 8583:1987 и в таком виде отправляет его на POS.

Коды ответов можно разделить на успешные и негативные. Негативным является любой ответ, кроме явного ответа «Одобрено» либо его семантического эквивалента. При этом причиной может быть как техническая ошибка, так и отказ эмитента в выполнении той или иной операции.

Ниже приведем наиболее распространенные RC, разбив их на две условные группы — Технические и Сервисные.

Технические RC

В это группу включим основные коды ответов, полученные в результате тех или иных технических сбоев, либо ошибок при заполнении сообщения. Заметим, что вариативность причин возникновения любого их описанных ниже RC более или менее широка, и в рамках материала дана исключительно в целях примера.

00 — Approved (Одобрено). Транзакция завершена успешно.

12 — Invalid Transaction (Неверная транзакция). Неверны какие-либо параметры транзакции. Допустим, поля сообщения заполнены таким образом, что из них следует, что операция Выдача наличных выполняется в торговом POS-терминале. Что, в общем случае, недопустимо.

13 — Invalid Amount (Неверная сумма). Поле 4 (Сумма) заполнено неверным значением. Данный RC может возникнуть в случае срабатывания какого-либо лимита, либо в рамках операций, подразумевающих предварительную авторизацию с ее последующим завершением (например, предварительное бронирование услуг с последующим расчетом).

14 — Invalid Card Number(Неверный номер карты). Неверно заполнено поле 2 (Номер карты), либо имеет место быть попытка выполнить транзакцию по карте, отсутствующей в базе данных эмитента.

15 — Invalid Issuer (Неверный эмитент). Такой RC обычно отправляется авторизационной платформой ПС и говорит о том, что маршрут отправки операции эмитенту не найден (в большинстве случаев, по причине неверного БИНа карты).

30 — Format Error (Ошибка формата данных). Возникает в результате тех или иных ошибок при заполнении сообщения в рамках определенного диалекта. Например, какое-либо поле превышает допустимое количество символов, либо вообще отсутствует, либо заполняется в неверном формате и/или кодировке. При этом ряд ПС, в случае отправки данного RC, направляет в ответном сообщении дополнительное поле с конкретным указанием на ошибочный элемент входящего сообщения.

88 и 89 — Cryptographic Failure (Криптографическая ошибка). Транзакция отклонена по причине ошибок криптографии. К примеру, таких как, ошибка шифрования пинблока, ошибка проверки цифровой подписи и других.

96 — System Error (Системная ошибка). В общем случае ошибка свидетельствует о том, что произошел сбой на каком-либо из этапов обмена. Как правило, в рамках ПЦ эквайрера, однако нам известны случаи, когда данный RC передавался и в рамках H2H.

Сервисные RC

К сервисным RC можно отнести коды ответов по операциям в рамках которых отсутствовали технические ошибки, а отказ был получен по причине ограничений доступа к тому или иному сервису со стороны эмитента или ПС, либо других условий, не связанных с техническими проблемами.

00 — Approved (Одобрено). Транзакция завершена успешно.

01 — Refer to Call Issuer (Позвоните эмитенту). Для завершения транзакции необходимо связаться с эмитентом.

04 — Capture Card (Изъять карту). Эмитент или ПС направил команду на изъятие карты.

05 — Do Not Honor (Не оплачивать). Отказ без объяснения причины. В подавляющем большинстве случаев такой RC отправляется эмитентом. Причины также следует уточнять у эмитента.

41 — Lost Card (Карта утеряна). Попытка выполнить операцию по карте, помеченной в БД эмитента или ПС как утерянная.

43 — Stolen Card (Карта украдена). Попытка выполнить операцию по карте, помеченной в БД эмитента или ПС как украденная.

51 — Not Sufficient Funds (Недостаточно средств). Сумма операции превышает сумму доступных средств на карточном счете.

52 и 53 — No Checking/Saving Account. Попытка выполнить операцию с неверным карточным счетом.

54 — Expired Card (Карта просрочена). Попытка выполнить операцию по карте с истекшим сроком действия.

55 — Incorrect PIN (Неверен пин). При выполнении операции с онлайн-пинкодом он был введен некорректно.

57 — Transaction Not Permitted to Issuer/Cardholder (Транзакция не разрешена для Эмитента/Держателя карты). Попытка выполнить операцию, не разрешенную для конкретного эмитента или держателя карты.

58 — Transaction Not Permitted to Acquier/Terminal (Транзакция не разрешена для Эквайрера/Терминала). Попытка выполнить операцию, не разрешенную для конкретного эквайрера или терминала.

Таков список наиболее часто встречающихся кодов ответа, имеющих одинаковые значения для всех ведущих ПС. Заметим, что их число несколько шире и варьируется в зависимости от конкретного диалекта ПС. Например в рамках спецификации Visa могут присутствовать RC, отсутствующие у Mastercard, и наоборот.

Оффлайновые коды ответов

В общих чертах следует коснутся и оффлайновых RC. К ним относятся коды, сгенерированные программным обеспечением POS-терминала. Поскольку в данном случае обмен выполняется не в рамках ISO 8583, а условия возникновения таких RC наступают в процессе т.н. EMV Transaction Flow, ограничимся общим описанием (Вопросы APDU/EMV-обмена будут подробно освещены в будущих материалах).

Z1 — OFFLINE DECLINED (Отклонено оффлайн). Было принято решение отклонить транзакцию, не отправляя онлайн-сообщение.

Z3 — NO ONLINE, DECLINED (Нет связи, отклонено оффлайн). POS-терминал предпринял попытку отправить онлайн-запрос, которая закончилась неудачно по причине отсутствия связи. В оффлайне транзакция отклонена.

Y1 — OFFLINE APPROVED (Одобрено оффлайн). Транзакция одобрена без онлайн-обращения к эмитенту. Справедливо для терминалов, поддерживающих оффлайн-транзакции.

Y3 — NO ONLINE, APPROVED (Нет связи, одобрено оффлайн). POS-терминал предпринял попытку отправить онлайн-запрос, которая закончилась неудачно по причине отсутствия связи. В оффлайне транзакция была одобрена. Справедливо для терминалов, поддерживающих оффлайн-транзакции.

SMS-информирование

Достаточно популярная ныне услуга SMS-информирования используется многими держателями карт. Помимо очевидного удобства, являясь в ряде случаев причиной споров, а иногда и скандалов между мерчантом и кардхолдером. Рассмотрим наиболее типичный случай:

- Клиент расплачивается картой.

- Получает SMS о списании суммы услуги/покупки.

- Терминал не печатает чек/зависает/перезагружается.

- Мерчант не имеет на руках успешного чека по операции.

- Клиент утверждает, что операция успешна, при этом ссылается на SMS.

Дальнейший сценарий развития событий зависит от опытности персонала ТСП и многих других факторов.

Первое и самое важное, что следует принимать во внимание в такой ситуации: критерием успешности операции по карте является чек (либо, если речь идет об одобренных ПС терминалах, не оснащенных чековым принтером — его электронный эквивалент), содержащий успешный код ответа и/или его расшифровку. Никакие SMS, полученные клиентом, критерием успешности операции не являются. Ни один диспутный цикл ни по одной претензии не будет рассматривать полученное кардхолдером SMS в качестве аргумента. Основная причина состоит в том, что такая услуга как SMS-информирование никак не специфицирована со стороны ПС. То есть, технические инструменты, в том числе и протоколы/формат обмена, которыми она достигается, зависят от каждого конкретного эмитента. В том числе, может быть реализована и с помощью различных самописных решений. В общем случае, некий условный «SMS-сервер» анализирует запросы к карточному контракту и фиксирует изменения его доступного остатка. Помимо этого, в большинстве случаев могут анализироваться поля 41 (Идентификатор Терминала (Terminal ID)), 42 (Идентификатор Мерчанта (Merchant ID)) и 43 (Имя и местонахождение мерчанта (Card Acceptor Name/Location)) из входящего запроса от эквайрера. Затем эти данные вносятся в «тело» SMS-сообщения и отправляются на номер телефона, который кардхолдер указал при выпуске карты. На выходе получается SMS-сообщение примерно такого формата: «КАРТА, ДАТА/ВРЕМЯ, Тип операции, Сумма, НАИМЕНОВАНИЕ ТСП, ДОСТУПНЫЙ ОСТАТОК».

Подчеркнем ряд важных моментов: фактически, принцип функционирования SMS-сервера базируется на срабатывании триггеров. При этом он может быть настроен на срабатывание при выполнении операции Оплата, но не срабатывать на операцию Отмена оплаты; далее, SMS-сервер ничего «не знает» про состояние каналов связи в момент выполнения операции. Соответственно, не способен «понять», был ли ответ на авторизацию успешно доставлен на POS-терминал. Сумма и комбинации всех этих факторов, а также отсутствие регламентов со стороны ПС, делают SMS-инфо крайне ненадежным источником. Этот факт необходимо учитывать как мерчантам, так и кардхолдерам. Безусловно, качество предоставления такой услуги, как SMS-информирование в последние годы существенно возросло. Однако это не отменяет сказанного выше.

Result Code

Description

Как решить проблему

Куда обратиться

76

51

076

9859

116

603

Insufficient funds

Not sufficient funds

Decline, not sufficient funds

Decline, not sufficient funds

На балансе карты недостаточно средств

Если на карте баланс больше или равен сумме транзакции, а отказ все равно происходит по причине недостатка средств, тогда возможны такие причины:

— банк-эмитент удерживает дополнительные комиссии с держателя карты. Это может возникать в случаях погашение кредита посредством интернет-платежа, либо если договор на обслуживание банковской карты предусматривает дополнительные комиссии;

— происходит конвертация из валюты покупки в валюту карты. Убедитесь, что средств на карте достаточно для покрытия комиссии за конвертацию валют. Некоторые банки-эмитенты устанавливают комиссии на конвертацию валют как-правило в пределах 1%

Банк-эмитент (банк, выпустивший карту)

50

5

9905

180

Transaction declined

Do not honor

Do not Honour

Transaction declined

Do not honor

Не обслуживать

Пожалуй, самый общий и не определенный код отказа. Он может указывать на любые ограничения, наложенные банком-эмитентом, которые банк пожелал оставить не уточненными.

Возможные причины:

— карта заблокирована или на ней установлен статус

— на карте не установлен лимит на оплату в интернет, либо этот лимит недостаточный

— сработали настройки системы безопасности банка-эмитента

— сработали ограничения по сумме или количеству операций по карте у банка-эмитента

— банк-эмитент установил ограничения на проведение данного типа транзакций

— по карте не разрешены международные платежи (доместиковая карта)

— банк-эмитент установил ограничение на транзакции с двойной конвертацией валют (DCC)

— банк-эмитент установил ограничения на транзакции в данной валюте

— банк-эмитент установил ограничения на транзакции в данной стране

— банк-эмитент в США ограничил по карте операции в валюте, отличной от USD

— банк-эмитент в США ограничил по карте операции в странах бывшего СНГ и других рисковых регионах

Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

55

055

12

902

9882

9912

Invalid transaction

Invalid transaction card / issuer / acquirer

Decline reason message: invalid transaction

Invalid transaction

Операция для данной карты или мерчанта не разрешена

Причины могут быть теми же, что и для Do not honor

Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

95

095

61

061

121

9861

9863

Decline, exceeds withdrawal amount limit

Exceeds amount limit

Exceeds withdrawal limit

Withdrawal limit would be exceeded

Withdrawal limit already reached

Card exceeds withdrawal amount limit

На карте достигнут лимит по сумме операций в сутки, в месяц или на разовую транзакцию

Возможные причины (более детально смотрите по банку-эквайеру выше):

— на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией

— общий лимит по сумме для операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией

— карта не открыта для расчетов в интернет

— на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента

Банк-эмитент (банк, выпустивший карту)

65

065

82

082

9860

Activity count exceeded

Exceeds frequency limit

Maximum number of times used

Card exceeds withdrawal frequency limit

На карте достигнут лимит по количеству операций в сутки или в месяц

Возможные причины (более детально смотрите по банку-эквайеру выше):

— на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией

— общий лимит по количеству операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией

— карта не открыта для расчетов в интернет

— на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента

Банк-эмитент (банк, выпустивший карту)

57

119

Not permitted to client

Transaction not permitted on card

Transaction not permitted to card

Decline, transaction not permitted to cardholder

Transaction not permitted to card

Not permitted to client

Decline, transaction not permitted to cardholder

Function Not Permitted To Cardholder

Not permitted to client

Транзакция не разрешена для карты или клиента

Банк эмитент отклонил транзакцию так как она не может быть осуществлена для этой карты или клиента.

Возможные причины (более детально смотрите по банку-эквайеру выше):

— данный карточный продукт не рассчитан для такого типа операции

— для данной карты не настроен такой тип операции на стороне банка-эмитента

Банк-эмитент (банк, выпустивший карту)

58

120

Decline, transaction not permitted to terminal

Not permitted to merchant

The requested service is not permitted for terminal

Function Not Permitted To Terminal

Txn Not Permitted On Term

Not permitted to merchant

Транзакция не разрешена для терминала или мерчанта

Мерчант или терминал настроен некорректно, или данный тип операции не разрешен на стороне банка-эквайера или платежного провайдера. В первую очередь нужно уточнить конфигурацию торговой точки у платежного провайдера и список допустимых операций

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

211

N7

9881

Bad CVV2

Decline for CVV2 Failure

CVV2 is invalid

Invalid CVV2

Decline Cvv2 failure

Invalid CVV2 code

Введен неверный CVV2 код во время проведения платежа

Необходимо проверить CVV2 код на оборотной стороне карты. Код состоит из 3 цифр для Visa/MasterCard/Discover и из 4 цифр для карт American Express.

CVV2 код также может называться CVC2, CID, CSC2 код.

В некоторых случаях такой код отказа может возвращаться и при вводе неверного срока действия карты.

Стоит обратить внимание, если банк эмитент использует динамический код CVV2, генерируемый на короткий промежуток времени в клиент-банке — срок жизни такого CVV2 кода мог истечь на момент совершения операции

Банк-эмитент (банк, выпустивший карту)

058

59

059

62

062

9858

104

Restricted card

Restricted status

Decline, restricted card

Card is restricted

Your card is restricted

Restricted Card

Операции по карте ограничены

Возможные причины:

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи

— для карты не доступны интернет-платежи

Банк-эмитент (банк, выпустивший карту)

56

056

Transaction not supported by institution

Your card is not supported. Please use card of other payment system

Данный тип платежной системы не поддерживается

Банк-эквайер или платежный провайдер не поддерживает платежную систему данной карты.

Отказ может возникать в таких случаях:

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— оплата картой Monobank в счет микро-кредитной организации (погашение кредита), либо выдача кредит. Монобанк блокирует операции в адрес МФО по некоторым типам карт

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

Монобанк, если карта этого банка

100

1000

Decline (general, no comments)

General decline, no comments

General decline

General decline

Общий отказ.

Причины могут быть теми же, что и для Do not honor

Банк-эмитент (банк, выпустивший карту)

54

101

Expired card

Decline, expired card

Expired card

Pick-up, expired card

Card expired

Invalid card expiry date

Истек срок действия карты

Возможные причины

— срок действия карты закончился

— указан неверный срок действия карты

— карта была перевыпущена с новым сроком

Банк-эмитент (банк, выпустивший карту)

14

111

9852

1012

305113

Card number does not exist

Invalid card number

No such card

Decline, card not effective

Invalid card

Wrong card number

Invalid card number

Неверный номер карты

Возможные причины:

— неверный номер карты

— карта не действительна

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи

Банк-эмитент (банк, выпустивший карту)

909

42

7

07

108

9875

207

42

External Decline Special Condition

Special Pickup

Pick up card (special)

Pick up card, special condition (fraud account)

Pick-up, special conditions

Decline, refer to card issuer’s special conditions

Pick up card, special condition (fraud account)

Специальный отказ банка-эмитента. Владелец карты подозревается в мошенничестве.

Банк-эмитент подозревает держателя карты в мошенничестве, либо система безопасности (антифрод-система) банка эмитента отклонила транзакцию

Банк-эмитент (банк, выпустивший карту)

122

63

89

Decline, security violation

Security violation

Security violation

Отказ по соображениям безопасности

Код отказа может отдаваться как банком-эмитентом, так и банком-эквайером. Возможные причины:

— карточный счет заморожен или заблокирован

— ограничения правил безопасности (система Antifraud на стороне любого из участников)

Банк-эмитент (банк, выпустивший карту)

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

200

76

114

21

Invalid account

Decline, no account of type requested

No To Account

Invalid card number

Неверный номер карты или счета

Возможные причины:

— счет карты закрыт или заблокирован

— по счету запрещены расходные операции

— карта не действительна

— неверный номер карты

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи

— карта не предназначена для расчетов в интернет

Банк-эмитент (банк, выпустивший карту)

74

074

907

911

910

9872

91

291

82

908

810

Unable to authorize

Decline reason message: card issuer or switch inoperative

Destination not available

Issuer or switch inoperative

Issuer unavailable

Time-out at issuer

Decline reason message: card issuer timed out

Decline reason message: transaction destination cannot be found for routing

Transaction timeout

Acquiring bank request timeout

Ошибка связи: таймаут

Недоступен эмитент/эквайер

Таймаут при попытке связи с банком-эмитентом. Как правило такая ошибка возникает при проблемах технического характера на стороне любого из участников: банка-эквайера, банка эмитента, платежной системы Visa/MasterCard/МИР.

В первую очередь необходимо обратиться в банк-эквайер для выяснения причины и определения, на чьей стороне неисправности.

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

Банк-эмитент (при получении 91 кода)

15

815

92

No such card/issuer

No such issuer

Invalid Issuer

Invalid card number

Указан неверный номер карты

см. Неверный номер карты

811

96

0

System error

Unknown payment system error

Технический сбой на стороне эквайера/платежной системы

Технический сбой на стороне банка-эквайера

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

4

04

44

43

200

104

Pick-up (general, no comments)

Pick up card

Your card is restricted

Hot Card, Pickup (if possible)

Hold — Pick up card

Pick-up, restricted card

Pick-up, card acceptor contact card acquirer

Pick up card (no fraud)

Изъять карту

Банк-эмитент отклонил транзакцию с сообщением о необходимости изъять карту, если это возможно. Как правило причиной является блокировка карты по причине утери

Банк-эмитент (банк, выпустивший карту)

52

Number of PIN tries exceeded

PIN tries exceeded

Превышен лимит попыток ввода PIN-кода

На карте установлен статус в связи с превышением попыток ввода PIN-кода при оплате в наземных POS-терминалах или использования карты в банкомате.

Также причиной может быть то, что карта только что выпущена и первой операцией для нее должна быть операция смены PIN-кода

Банк-эмитент (банк, выпустивший карту)

205

110

13

567

9913

9867

Invalid advance amount

Decline, invalid amount

Invalid amount

Invalid amount

Неверная сумма

Причины отказа:

— слишком маленькая сумма. Если карта открыта в валюте, убедитесь, что сумма транзакции не менее 1 цента доллара США или 1 Евро цента

— слишком большая сумма

— из суммы транзакции невозможно удержать сумму комиссии платежного провайдера. Убедитесь, что сумма транзакции не меньше суммы всех комиссий

— ограничения на карте плательщика на стороне банка, который выпуcтил карту.

— достигнуты лимиты на стороне банка-эквайера.

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру, Банк-эмитент (банк, выпустивший карту)

948

102

202

9934

59

Suspected fraud

Decline, suspected fraud

Suspected fraud

Подозрение в мошенничестве

Система безопасности одного из участников процессинговой цепочки подозревает участие карты в мошеннических действиях или в компрометации.

Также, возможно, что банк-эмитент заблокировал карту/счет в связи с подозрительными действиями, скиммингом, компрометацией

Банк-эмитент (банк, выпустивший карту)

800

904

30

030

9874

574

Format error

Decline reason message: format error

Format error

Ошибка формата сообщения

Технический сбой при попытке авторизовать транзакцию у банка-эмитента. Вероятно, какие-то из атрибутов транзакции указаны неверно. Необходимо уточнить у банка детали, которые вызвали такой отказ.

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

41

540

208

9840

Lost Card, Pickup

Pick up card (lost card)

Lost card

Lost card, pick-up

Pick-up, lost card

Lost card

Карта утеряна

На карте установлен статус утеряна по заявлению картодержателя.

Банк-эмитент (банк, выпустивший карту)

93

124

Violation of law

Decline, violation of law

Suspected fraud

Транзакция не может быть выполнена: нарушение закона

Банк-эмитент отказал в осуществлении транзакции во избежание нарушения закона

Банк-эмитент (банк, выпустивший карту)

909

96

Decline reason message: system malfunction

System malfunction

System malfunction

Технический сбой на стороне эквайера/платежной системы

Технический сбой на стороне банка-эквайера

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

01

02

107

108

Refer to card issuer

Decline, refer to card issuer

Decline, refer to card issuer special conditions

Refer to issuer

Decline, refer to card issuer

Обратиться к банку-эмитенту

Отказ банка-эмитента. Держатель карты должен обратиться в свой банк

Банк-эмитент (банк, выпустивший карту)

201

Incorrect PIN

Incorrect PIN

Неверный PIN

На карте установлен статус в связи с превышением попыток ввода PIN-кода при оплате в наземных POS-терминалах или использования карты в банкомате.

Также причиной может быть то, что карта только что выпущена и первой операцией для нее должна быть операция смены PIN-кода

Банк-эмитент (банк, выпустивший карту)

210

Bad CAVV

Do not honor

Неверный CAVV

Ошибка возникает при проверке 3DSecure на стороне банка-эмитента. Причиной может случить либо неверная настройка 3DSecure на карте, либо некорректная реализация Apple/Google Pay токенов на стороне платежной платформы, мерчанта или банка-эквайера

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

43

209

057

9841

Pick up card (stolen card)

Pick-up, stolen card

Stolen card

Stolen card, pick-up

Lost/Stolen

Lost or stolen card

Stolen card

Карта украдена

Банк-эмитент установил на карте статус «украдена» по обращению держателя карты

Банк-эмитент (банк, выпустивший карту)

6000

106

Pre-authorizations are not allowed within this context.

Merchant is not allowed preauth

Preauth not allowed

Операция предавторизации на разрешена для торговца

Необходимо обратиться к платежному провайдеру или банку-эквайеру для активации двухстадийной оплаты перед пред-авторизацию/завершение (preauth/capture или prepurchase/completion или authorization/sale)

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

03

3

109

9903

20003

Invalid merchant

Decline, invalid merchant

Merchant is not configured correctly

Мерчант настроен некорректно

Необходимо обратиться к платежному провайдеру или банку-эквайеру для настройки или активации мерчанта или мерчант-аккаунта.

Также причиной может быть некорректно переданный идентификатор мерчанта в транзакции

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

6 мая 2022

Ошибка при оплате картой на красном фоне возникает каждый раз, когда касса не может пробить товар по карте. Ошибка случается из-за сбоев со стороны банка-эквайера, пин-пада или самой кассы. На Эвотор код ошибки 99 на банковском терминале означает, что произошел сбой в цепочке касса-пин-пад-банк. Это внутренняя ошибка банковских терминалов Сбера. Чтобы понять, как устранить неполадку, нужно понять ее причину. Подробная инструкция далее.

Поможем вам при ошибках оплаты картой

Оставьте заявку или позвоните сами8 (800) 700 40 85

Содержание

Почему возникают ошибки оплаты банковской картой на Эвотор

Чтобы на Эвотор рассчитывать покупателей не только за наличный расчет, нужно выполнить ряд действий. Если продажи по карте не проходят, проверьте, соблюдены ли у вас все условия:

- Вам одобрили эквайринг

- У вас есть банковский терминал

- Ingenico iРР320

- Ingenico iCT2xx

- Ingenico iРР3хх

- Ingenico iWL2xx

- Ingenico iCMP

- Ingenico iSMP

- NexGo G3

- PAX D200

- PAX SP30

- PAX S80

- PAX S300

- PAX D200

- PAX D210

- Verifone VX805

- Verifone VX820

- Verifone VX520

- 2can Ридер P17 NFC

- Банковский терминал настроен

- Терминал выбран как устройство по умолчанию

- Настройки → Оборудование

- В графе «Банковский терминал» проверьте, какое устройство выбрано по умолчанию

- Терминал надежно подключен к кассе

- Со стороны банка-эквайера все работает

Отправить заявку на эквайринг нужно через личный кабинет Эвотор. Там же вы можете посмотреть статус заявки, все должно быть готово к активации.

Только у Эвотор 5i есть опция встроенного эквайринга. Для остальных моделей нужно покупать терминал.

Важно! Онлайн-кассы Эвотор поддерживают не все пин-пады. Обязательно сверьтесь со списком ниже, прежде чем покупать пин-пад или покупайте технику на нашем сайте. У нас выставлено только совместимое с Эвотор оборудование.

С какими банковскими терминалами работает Эвотор

Вы также можете взять пин-пад в аренду у своего банка-эквайера. Например, Сбер часто выдает в аренду терминалы Ingenico iРР320 и PAX SP30. Они подходят для Эвотор.

Не достаточно просто подсоединить пин-пад к кассе — нужно еще скачать драйверы и установить все настройки на кассе. Для всех совместимых моделей в Эвотор Маркете есть драйверы. Чтобы принимать оплаты по карте, их нужно скачать и настроить.

Проверить драйверы

Личный кабинет → Мои покупки → Найдите драйвер терминала

Если драйвера нет, его необходимо скачать и настроить.

Если драйвер есть, проверьте, что приложение активировано — рядом с кассой, на которую должен быть установлен драйвер, должна стоять галочка. Если ее нет, поставьте и перезагрузите кассу.

На Эвотор ошибка 99 при оплате картой возникает, если подключенный и настроенный пин-пад не выбран как устройство по умолчанию.

Проверить устройство по умолчанию

Если нужно, поменяйте устройство.

Проверьте, что провод терминала не отошел и до конца воткнут в разъем кассы. Если к кассе есть несколько разъемов USB, попробуйте подключить терминал к другой разъем и повторить продажу.

Ошибка при оплате картой на Эвотор 7.2, 7.3 и других моделях может возникать и по вине самого банка. В таком случае предпринять ничего нельзя, поэтому нужно обратиться в техподдержку банка и пробить оплату альтернативным способом.

Ошибка 99 на терминале Эвотор — решение

На кассе Эвотор ошибка 99 появляется, если теряется связь между кассой и пин-падом.

Почему пин-пад выдает такую ошибку

- Механическое повреждение кабеля термнала

- Механическое повреждение контактов терминалам

- В корпус кассы и терминала попала гразь и пыль (частая ситуация на рынках и в заведениях общепита)

Также, если у вас неправильно подключен денежный ящик, пин-пад может выдавать ошибку 99.

Что делать с ошибкой 99 на Эвотор

- Проверьте себя по шагам из раздела выше

- Выключите кассу

- Проверьте состояние провода терминала — нет ли протертостей и сильных заломов, не торчат ли провода

- Проверьте состояние USB-порта на кассе — не забился ли он грязью и пылью

- Проверьте соединение кассы с денежным ящиком

Если вы все проверили и не нашли причины проблемы, то обратитесь в техподдержку Сбера. Там вам точно скажут, в чем проблема.

Как устранить ошибку оплаты картой на Эвотор

Текст на экране «Ошибка при оплате картой — что-то пошло не так» встречается, если в цепочке Эвотор — пин-пад — Сбер случился сбой. Такая проблема встречается на всех кассах Эвотор. У модели 5i она сигнализирует о том, что нужно проверить настройки эквайринга.

Что делать с ошибкой оплаты картой на Эвотор 5ST, 7.2, 7.3, 10, Power

- Узнайте, прошла ли продажа у банка покупателя

- Позвоните в Сбер и спросите статус продажи

- Закройте смену на Эвотор

- Отключите все периферию от кассы

- Перезагрузите кассу

- Подсоедините периферию к кассе

- Проверьте, что банковский терминал выбран устройством по умолчанию.

- Повторите продажу

Отчеты → Кассовый отчет → Закрыть смену

При закрытии смены Эвотор проводит сверку итогов с базой данный банковского терминала. При возникновении ошибки при продаже, деньги, как правило, возвращаются покупателю автоматически.

Если ошибка больше не возникает, проблему можно считать условно решенной. Тем не менее мы рекомендуем провести диагностику кассы и позвонить в Сбер, чтобы такая ошибка больше вас не беспокоила.

Что делать с ошибкой оплаты картой на Эвотор 5i

- Проверьте, что соединение кассы с сетью надежное и стабильное

- Проверьте настройки Эвотор PAY через личный кабинет

- Узнайте, прошла ли продажа у банка покупателя

Если деньги не успели списаться, можете пробивать товар еще раз.

Если деньги списались, проверьте чек в личном кабинете вашего ОФД.

Если по ОФД продажа прошла

Проверьте, попала ли продажа в документацию на Эвотор

Отчеты → Журнал документов

- Если видите продажу, нужно распечатать дубликат чека

- Если продажу не видите, нужно распечатать квитанцию

Если по ОФД продажа не прошла

- Настройте терминал как автономный пин-пад по умолчанию

- Пробейте товар еще раз

- Сделайте встроенный пин-пад 5i устройством по умолчанию

Настройки → Оборудование → Банковский терминал → Отметьте галочкой запись «Автономный пин-пад»

Вам не обязательно решать ошибку 99 на Эвотор самостоятельно. Наши специалисты знаю, что в таком случае делать и готовы вам помочь. Оставьте заявку, мы решим эту проблему.

Как обновить версию прошивки платёжного модуля Эвотора 5i

Включите смарт-терминал и подключитесь к интернету.

Чтобы загрузить обновленную прошивку платежного модуля, зайдите в настройки.

Настройки → Обслуживание кассы → Эвотор.PAY → Прошивка. Нажмите «Запрос на обновление».

После обновления откроется окно «Обслуживание кассы».

Когда обновление загрузится, проверьте версию прошивки.

Зайдите в настройки → Обслуживание кассы → Эвотор.PAY → Общая информация.

В строке BOOT и EAPP будет указана версия, на данный момент актуальная 1.6.4.X и выше.

Если версия прошивки окажется ниже, обратитесь в техподдержку ЭвоМи.

Устраним ошибку 99 на вашей кассе

Оставьте заявку или позвоните сами8 (800) 700 40 85

Другие записи блога

Как настроить количество слип-чеков на Эвотор

В приложении Launcher App на Эвотор произошла ошибка

Раздел Test Report на Эвотор

Личный кабинет Эвотор: регистрация, вход, разделы, возможности

28 октября 2022

![]()

Бесплатная консультация специалиста

Инженер перезвонит

за 15 минут

Аккредитованный сервисный центр Эвотор

Удаленно устраняем ошибки на кассе

Пин-пад позволяет магазинам и салонам принимать оплату банковской картой, поэтому его применяют практически на всех торговых точках. Но бывает так, что терминал выдает ошибку. Это может привести к потере клиентов, а также остановить торговлю на неопределенное время. Причин неполадок достаточно много, и их решение зависит от многих факторов. В этой статье мы рассмотрим, что делать с ошибкой 4142 терминала Сбербанка.

Устраним ошибку терминала на Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Содержание

Эквайринг Сбербанка: ошибка 4142 на Эвотор

Код ошибки 4142 терминала Сбербанка — это одна из ошибок связи. Но, в отличии от других ошибок, 4142 Сбербанка говорит не о том, что терминал потерял связь с банком или с онлайн-кассой, а о внутреннем сбое. И наиболее частая причина — потеря соединения.

Пин-пад, подключенный к интернету постоянно обновляется, происходит это автоматически. Но, если во время установки обновления, отключился интернет, то может произойти неполная установка. Это может спровоцировать 4142 ошибку эквайринга Сбербанка.

Кроме того, ошибка может возникнуть из-за сбоя в работе самого банка-эквайера. Например, банк не может принять данные из-за внутренних проблем, тогда пин-пад может уведомить, что произошла ошибка 4142 при оплате картой Сбербанка и любого другого банка, выпускающего пластиковые карты для оплаты.

Проведем диагностику смарт-терминала Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Ошибка 4142 терминал сбербанка: как исправить

Если терминал Сбербанка выдает ошибку 4142, то это говорит о том, что данная операция не была проведена, по причине потери соединения. Поэтому, первое, что стоит делать — попробуйте повторить операцию. Вероятно, ошибка вызвана небольшим сбоем или потерей интернет-соединения.

Если пин-пад не дает провести операцию во второй и в третий раз, то, проблема не решится сама и для ее устранения потребуется время. Поэтому, советуем взять оплату за товар или услугу наличными или попросить клиента оплатить покупку QR-кодом. О том, как это сделать вы можете почитать в статье «Оплата QR Эвотор».

Наиболее вероятная причина возникновения на Эвотор ошибки 4142 на банковском чеке — потеря соединения с интернетом. Поэтому, проверьте, есть ли подключение к сети на смарт-терминале.

- Проверьте подключен ли смарт-терминал к Wi-Fi:

- Сверните кассовое приложение

- Перейдите в установленный браузер и попробуйте сделать поисковый запрос

- При успешном поиске, интернет доступен

Откройте верхнее меню → Значок Wi-Fi должен быть активен и подключен к сети.

Если подключения нет, то:

- Убедитесь, что услуги провайдера оплачены

- Перезагрузите роутер

- Позвоните в службу поддержки провайдера, чтобы убедиться, что нет неполадок на стороне провайдера

Если на торговой точке есть интернет соединение, то попробуйте перезагрузить пин-пад. Это поможет обновить его, и устранить ошибку 4142 терминал сбербанка ingenico и других моделей. О том, как выполнить перезагрузку узнавайте у представителя банка, который предоставлял вам пин-пад.

В случае, если ничего из вышеперечисленного не помогло вам устранить код ошибки 4142 Сбербанка, то стоит обратиться в службу технической поддержки банка-эквайера.

Другие записи блога

Акциз на сладкие газированные напитки — что значит в 2023

Как открыть ЭЦП — пошаговая инструкция

Проверки ККТ в 2023 году — чего ждать бизнесу

Обязательная маркировка вейпов

💡Почему важно знать причины неоплаты?

Оплата банковской картой через интернет — эту услугу сейчас предлагает практически любой интернет магазин. Вы можете например купить билет на поезд, оплатив банковской картой, сделать покупку на ozon.ru, купить ЖД билет онлайн.

Я всегда заказывал и оплачивал билеты банковской картой через интернет(я использую только дебетовые карты, у меня нет кредитной карты). Самое интересное, что и эта услуга иногда дает сбой — зависают деньги на карте, не проходит оплата.

Но у меня был случай, когда оплата просто не проходила. Робокасса писала сообщение — оплата отменена. Я не знал, в чем причина. В личном кабинете найти ошибку мне не удалось.

Существует множество разных причин ошибок — они бывают по причине банка или владельца карты. Важно хотя бы предполагать причину ошибки, чтоб понимать как действовать дальше? К примеру, если не удается оплатить горячий билет, то нужно понимать в чем причина и попытаться исправить проблему. Иначе билет может быть куплен другим человеком.

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк.

Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

Вторая причина — на стороне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa.

Заданный магазин может не поддерживать данный способ оплаты. К примеру, Робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard).

Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон.

Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная.

Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через полчаса оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать.

Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплаты

Далее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен»

Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

Самая частая ошибка 11070: ошибка аутентификации 3d-secure — причины

Самая частая ошибка, которая происходит при оплате картой — 11070: ошибка аутентификации 3dsecure. Есть 2 возможных причины этой ошибки

- Введен неверный одноразовый код. Вам пришел код, но при вводе вы допустили ошибку в цифре. В результате получили ошибку

- Одноразовый код протух. Время, которое вам дают на ввод одноразового кода при оплате, составляет не более 5 минут. Далее вам придется повторить оплату.

В любом случае, советуем повторить процесс оплаты и удостовериться, что вы ввели одноразовый пароль 3D Secure сразу после получения и пароль введен верно.

Ошибка процессинга карты — что это такое?

Процессинг банка — это сложная программа, которая отвечает за обработку транзакций по картам. Когда вы снимаете деньги в банкомате, делаете покупку, то идет запрос по интернет в данную систему. Проверяется есть ли на вашей карте деньги. Эта программа находится на серверах в Интернет.

Вы не можете повлиять на данную ошибку никак. Вам стоит обратиться на горячую линию банка или интернет-магазина, где вы осуществляете транзакцию. Исправление ошибки — дело специалистов, поддерживающих данную систему. Остается только ждать.

Вы можете попробовать осуществить оплату повторно примерно через пол-часа. По идее такие ошибки должны исправляться очень быстро. Аналогичная ошибка бывает с сообщением «Сервис временно недоступен». Это значит, что сломалась серверная сторона и сделать ничего нельзя. Только ждать починки

Что значит хост недоступен при оплате картой

Хост — это определенный сетевой адрес. Это может быть ip адрес или же просто доменное имя(к примеру, server1.sberbak.online). При оплате картой через терминал происходит подключение к определенному сетевому адресу(хосту). На данном хосте находится программное обеспечение, которое производит оплату — снимает с карты деньги, проверяет баланс и т.д.

Если хост недоступен, значит деньги снять нельзя. Есть 2 основных причины недоступности:

- Нет интернет на устройстве, с которого производится оплата. В современных терминалах может быть вшит Интернет-модуль, через который терминал связывается с сервером. Возможно он потерял сеть или завис. В этом случае может помочь перезагрузка или же выход по голое небо, где Мобильный интернет ловит отлично

- Хост недоступен по причине поломки. В этом случае рекомендуется обратиться на горячую линию банка, который поддерживает ваш терминал. Данная проблема должна решаться на стороне хоста. Он может быть недоступен по разным причинам: завис, упал сервер, идет обновление программного обеспечения.

Что такое ошибка в CVC карты?

CVC-код — это трехзначный код, который находится на обратной стороне вашей банковской карты. Если появляется ошибка в CVC карты, то рекомендуем проверить, правильно ли вы ввели этот код? Если все правильно, пожалуйста проверьте, введены ли правильно другие данные вашей карты Сбербанка, ВТБ или другого банка.

CVC код нужен для того, чтоб проверить, есть ли у вас на руках данная карта в руках. Данная ошибка значит, что CVC код введен неверно. Просто осуществите оплату повторно и введите все данные верно

Проблема при регистрации токена — как решить?

Проблема при регистрации токена — частая ошибка, которая проявляется на сайте РЖД при оплате билетов.

Токен — это уникальный идентификатор(стока типа 23hjsdfjsdhfjhj2323dfgg), которая формируется когда вы заказываете билет. Это как бы ваша сессия оплаты. Ошибка возникает на стороне сервера оплаты.

Решений может быть два

- Проблемы на сервере РЖД. Сервер оплаты очень занят и перегружен из-за числа заказов. Возможно на нем ошибка. Рекомендуем в этом случае попробывать повторить оплату позднее

- Токен Истек. Это вина того, кто платит. Рассмотрим ситуацию: если вы оформили билет, а потом отошли от компьютера на полчаса, а потом вернулись и нажали оплатить. Ваш заказ аннулирован, т.к. вы не оплатили вовремя. При оплате вы получите ошибку. Нужно заново купить билет и оплатить его в течение 10 минут.

Если ошибка в течение часа сохраняется, рекомендуем обратиться на горячую линию РЖД.

Ошибка банковской карты — карта не поддерживается

Ошибка «карта не поддерживается» может возникать, если вы оплачиваете какую-либо услугу картой другой платежной системы, предоплаченной картой либо же Виртуальной картой. Это не значит, что карта у вас «неправильная», на ней нет денег или еще что-либо. Просто в данном конкретном случае нельзя использовать карту вашего типа. К примеру, виртуальные карты нельзя использовать при оплате в Google Play Market.

Решение простое: попробуйте использовать другую карту. Если ошибка повторится, то обратитесь в службу поддержки интернет-магазина или платежного сервиса, где осуществляете оплату.

Таблица с кодами ошибок при оплате.

Немногие знают, что при оплате картой система обычно выдает код ошибки. Например, E00 при оплате. Иногда по ошибке можно понять, в чем проблема

| Код ошибки и описание |

|---|

| Код 00 – успешно проведенная операция. |

| Код 01 – отказать, позвонить в банк, который выпустил карту. |

| Код 02 – отказать, позвонить в банк, который выпустил карту (специальные условия). |

| Код 04 — изъять карту без указания причины. |

| Код 05 – отказать без указания причины. |

| Код 17 – отказать, отклонено пользователем карты. |

| код 19 — тех. ошибка на стороне банка |

| Код 41 – изъять, утерянная карта. |

| Код 43 – изъять, украденная карта. |

| код 50 — ? |

| Код 51 – отказать, на счете недостаточно средств. |

| Код 55 – отказать, неверно введенный ПИН-код. |

| Код 57 – отказать, недопустимый тип операции для данного вида карты (например, попытка оплаты в магазине по карте предназначенной только для снятия наличных). |

| Код 61 – отказать, превышение максимальной суммы операции для данной карты. |

| Код 62 – отказать, заблокированная карта. |

| Код 65 – отказать, превышение максимального количества операции для данной карты. |

| Код 75 — отказать, превышение максимального количества неверных ПИН-кодов для данной карты. |

| Код 83 – отказать, ошибка сети (технические проблемы). |

| Код 91 – отказать, невозможно направить запрос (технические проблемы). |

| Код 96 – отказать, невозможно связаться с банком, который выдал карту. |

| Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию. |

Что делать, если с картой все ОК, но оплата не проходит?

Самая типичная проблема, когда оплата не проходит — сбой в банковской системе. В работе банка могут наблюдаться перебои. Это может быть не обязательно ваш банк, а банк который принимает платеж на стороне клиента(которому принадлежит терминал). В этом случае можно дать 2 совета

- Подождать и оплатить позднее. Сбои в работе оперативно решаются и уже через час оплата может пройти без проблем. Обычно о сбоях можно узнать по СМС сообщениям или позвонив на горячую линию вашего банка.

- Использовать другую карту. Если нельзя оплатить одной — нужно попробывать оплатить другой картой. Если оплата и другой картой не проходит, то это скорее всего сбой на стороне, принимающей платеж. Тут остается только ждать.

3 полезных совета при оплате картой через Интернет

Во первых — заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии. И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять.

Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

В третьих — Делайте оплату картой в известных магазинах. Почитайте отзывы о магазинах на Яндекс.Маркет. Если вы платите картой, будьте готовы к тому, что при отмене заказа могут вернуться на вашу карту не сразу.

В последний раз, когда я делал оплату заказа и потом возвращал заказ и деньги, возврат на карту шел в течение 7 дней. Помните — никто деньги вам сразу не вернет. Будьте готовы ждать.

Популярные вопросы и ответы про оплату

Может ли пройти онлайн-оплата, если вы указали неверный cvv/cvc, но в системе 3d- secure ввели верный код из SMS?

Это вопрос из IT диктанта. Ответ на него ДА, может.

Код cvv/cvc известен только банку, который выпустил карту. И именно банк решает, пропустить транзакцию или нет. Данный код может и не передаваться при оплате, хотя и его нужно будет вводить при оплате. Авторизовать операцию возможно и без данного кода. Т.е. пройдет эта операция или нет — решает банк.

Пройдет ли оплата картой, если неверно ввести ФИО плательщика

ФИО плательщика практически не влияет на успешность оплаты. Можно ввести любое имя, хоть «Котик Вася» и при верном вводе других реквизитов карты оплата пройдет.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Безналичные платежи сейчас занимают большую долю среди всех расчетов в торговых и сервисных организациях. Абсолютное большинство магазинов, объектов общепита и прочих заведений предоставляют клиентам возможность рассчитаться банковской карточкой, поскольку для многих людей именно этот формат платежей является наиболее удобным.

Прием оплаты за услуги и товары с пластиковой карты осуществляется через специальный терминал, который устанавливает тот или иной банк. Особенно популярны услуги такого рода от Сбербанка. Однако устройства время от времени дают сбои, одним из которых является ошибка 99 терминала Сбербанка.

Суть и особенности эквайринга

Для начала нужно разобраться, в чем заключается услуга банковского эквайринга. После заключения соответствующего соглашения банковское учреждение устанавливает POS-терминал либо интегрированный модуль для кассового оборудования.

Механизм работает следующим образом:

- Клиент предоставляет пластиковую карту для оплаты.

- Данные карточки считываются терминалом.

- Устанавливается связь с банковским учреждением.

- Проводится проверка наличия нужной суммы на счете.

- Если банк подтверждает достаточность средств, производится платеж.

Продавец получает подтверждение платежа, а средства зачисляются на его счет. Банк не гарантирует немедленное зачисление, но устанавливает срок, в течение которого деньги обязательно будут перечислены.

Важно! За аренду терминала, его обслуживание и за каждый платеж с продавца взимается плата в пользу банковского учреждения.

В пакет эквайринга, предлагаемого банками, входят настройка оборудования и программ, обучение персонала работе с техникой, обеспечение расходными материалами, подключение к круглосуточной службе поддержки.

Эквайринг имеет несколько важных особенностей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Для банка это удобный способ хранения денежных средств без привлечения вкладов и выплаты больших процентов.

- Продавцы получают более высокую выручку, если используют терминалы безналичной оплаты. Замечено, что люди легче расстаются с виртуальными деньгами, совершая покупки.

- Торговые объекты получают возможность привлекать новых клиентов, повышая качество обслуживания.

- Организации не приходится оплачивать услуги инкассации.

- Держателям карточек предоставляется возможность совершения безопасных платежей.

Эквайринг в Сбербанке может быть мобильным или предоставляться в интернет-формате. В первом случае используется терминал, подключенный к смартфону либо планшету. Второй актуален для традиционных торговых объектов и представляет собой комплект софта.

Что такое ошибка 99

При работе с терминалами могут возникать различные неполадки. В такой ситуации в окошке устройства появляется код ошибки и пояснение ее значения. Ошибка 99 терминала Сбербанка будет сопровождаться надписью «Оплата по карте не была произведена». Соответственно, операция не отображается в системе 1С.

Код 99 означает нарушение контакта с пинпадом. Причины сбоя могут быть различными. Некоторые из них можно устранить и своими силами, но чаще приходится обращаться к технической службе банка, оказывающей эквайринговые услуги.

Причины ошибки и ее устранение

Самостоятельно можно исправить ошибку, если ее причинами послужили:

- повреждение порта либо кабеля;

- окисление или загрязнение контактов пинов либо подключений;

- неправильное соединение с денежным ящиком;

- конфликт с другими устройствами;

- сбой программ.

В последнем случае может помочь перезагрузка или переустановка ПО. Необходимо убедиться, что корневой DLL находится по адресу C:sc552. Проверка должна быть завершена успешной сверкой итогов.

Нередко сбои происходят из-за скопления пыли и попадания загрязнений внутрь устройства через отверстия для вентиляции. В местах нагревания приборов могут селиться насекомые, что также приводит к нарушению контактов портов и пинпадов.

Для исправления ошибки подключения необходимо:

- Проверить состояние гнезд USB.

- Осмотреть кабели на предмет механических повреждений.

- Очистить загрязненные участки.

Ошибки, связанные с неправильным подключением денежного ящика, устраняем после проверки соединения. Устройство должно быть подключено посредством CR с захватом порта 1 СОМ, в который включается терминал. Можно попробовать переподключить прибор к другому порту, но предварительно следует проконсультироваться с представителем банка.

Особое внимание нужно уделить кабелям. Иногда достаточно поменять местами провода USB. Совсем старые кабели стоит заменить, ведь мелкие потертости и трещинки не всегда видны невооруженным глазом. Чаще проблемы возникают именно из-за проводов. Порты выходят из строя при коротком замыкании, о таком явлении свидетельствует потемнение усиков.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Важно! Раз в полгода терминал следует предоставлять в сервисный центр для планового обслуживания, обновления ПО и механической чистки. Это помогает предотвратить возникновение многих неисправностей.

Если все перечисленные меры не помогли, нужно обратиться в техническую службу банка, которая обеспечивает эквайринговые услуги. Список кодов всех ошибок предоставляется банковским учреждением, установившим терминал, но при необходимости их можно найти в интернете.

Важно! При появлении ошибки, которую не получается идентифицировать, следует перезагрузить терминал и обратиться к специалистам.

Ошибки в банкоматах

С ошибками могут столкнуться и владельцы карточек, пользующихся банкоматами для совершения всевозможных транзакций. При возникновении сбоя сложно понять, была ли проведена нужна операция.

Чаще всего проблемы с банкоматами связаны с ошибками при вводе данных, нарушением связи с банком, неисправностью комплектующих. Неисправности возникают из-за неправильной установки, настройки или обслуживания аппаратуры.

Ошибка 99 появляется по различным причинам. Лучше всего сразу поставить в известность о неисправности сотрудников технической службы банка, установившей оборудование и программное обеспечение. Некоторые проблемы можно попытаться устранить самостоятельно, но делать это следует максимально осторожно.

28 октября 2022

Пин-пад позволяет магазинам и салонам принимать оплату банковской картой, поэтому его применяют практически на всех торговых точках. Но бывает так, что терминал выдает ошибку. Это может привести к потере клиентов, а также остановить торговлю на неопределенное время. Причин неполадок достаточно много, и их решение зависит от многих факторов. В этой статье мы рассмотрим, что делать с ошибкой 4142 терминала Сбербанка.

Устраним ошибку терминала на Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Содержание

Эквайринг Сбербанка: ошибка 4142 на Эвотор

Код ошибки 4142 терминала Сбербанка — это одна из ошибок связи. Но, в отличии от других ошибок, 4142 Сбербанка говорит не о том, что терминал потерял связь с банком или с онлайн-кассой, а о внутреннем сбое. И наиболее частая причина — потеря соединения.

Пин-пад, подключенный к интернету постоянно обновляется, происходит это автоматически. Но, если во время установки обновления, отключился интернет, то может произойти неполная установка. Это может спровоцировать 4142 ошибку эквайринга Сбербанка.

Кроме того, ошибка может возникнуть из-за сбоя в работе самого банка-эквайера. Например, банк не может принять данные из-за внутренних проблем, тогда пин-пад может уведомить, что произошла ошибка 4142 при оплате картой Сбербанка и любого другого банка, выпускающего пластиковые карты для оплаты.

Проведем диагностику смарт-терминала Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Ошибка 4142 терминал сбербанка: как исправить

Если терминал Сбербанка выдает ошибку 4142, то это говорит о том, что данная операция не была проведена, по причине потери соединения. Поэтому, первое, что стоит делать — попробуйте повторить операцию. Вероятно, ошибка вызвана небольшим сбоем или потерей интернет-соединения.

Если пин-пад не дает провести операцию во второй и в третий раз, то, проблема не решится сама и для ее устранения потребуется время. Поэтому, советуем взять оплату за товар или услугу наличными или попросить клиента оплатить покупку QR-кодом. О том, как это сделать вы можете почитать в статье «Оплата QR Эвотор».

Наиболее вероятная причина возникновения на Эвотор ошибки 4142 на банковском чеке — потеря соединения с интернетом. Поэтому, проверьте, есть ли подключение к сети на смарт-терминале.

- Проверьте подключен ли смарт-терминал к Wi-Fi:

- Сверните кассовое приложение

- Перейдите в установленный браузер и попробуйте сделать поисковый запрос

- При успешном поиске, интернет доступен

Откройте верхнее меню → Значок Wi-Fi должен быть активен и подключен к сети.

Если подключения нет, то:

- Убедитесь, что услуги провайдера оплачены

- Перезагрузите роутер

- Позвоните в службу поддержки провайдера, чтобы убедиться, что нет неполадок на стороне провайдера

Если на торговой точке есть интернет соединение, то попробуйте перезагрузить пин-пад. Это поможет обновить его, и устранить ошибку 4142 терминал сбербанка ingenico и других моделей. О том, как выполнить перезагрузку узнавайте у представителя банка, который предоставлял вам пин-пад.

В случае, если ничего из вышеперечисленного не помогло вам устранить код ошибки 4142 Сбербанка, то стоит обратиться в службу технической поддержки банка-эквайера.

Расскажите ваши впечатления

Это решает мою проблему

Это не решает мою проблему

Мы рады, что смогли помочь вам

Обращайтесь к нам по любому техническому вопросу

8 (800) 700 50 85

Закрыть

Другие записи блога

Купить Б/У онлайн-кассу или новую ККТ Эвотор?

Обновление прошивки Эвотор

Эвотор отчеты на кассе и в личном кабинете

Эвотор касса для интернет-магазина

![]() НАЗАД К БЛОГУ

НАЗАД К БЛОГУ

Банк-эквайер — что это значит

Содержание

- Что делает банк-эквайер и какие у него основные функции?

- Требования к банкам-эквайерам

- Как узнать банк-эквайер по чеку?

- Отчет эквайера: что это?

- Как выбрать банк-эквайер?

Банк-эквайер — это банк предоставляющий услуги эквайринга и обслуживающий безналичные расчёты между держателем карты и банком эмитентом, выпустившим ее. Основная задача поставщика такой услуги, такой как компания LIFE PAY – обработать платёж, когда вы расплатились за покупку в магазине, а до этого – организовать там приём «пластика» при помощи специального оборудования.

За свои услуги эквайер берет плату — это комиссия эквайера. Банк-эквайер обслуживает и те карты, что выпускает сам, и карты сторонних банков. Подробнее, о том что значит банк-эквайер, кто такой эквайер и эмитент разберем в этой статье.

В оплате по эквайрингу задействованы минимум 4 стороны – держатель карты, торговая точка (или например, интернет-магазин), платежная система и банк осуществляющий услуги эквайринга. А если карта открыта не у эквайера, пятой стороной становится выпустивший карту банк-эмитент или эквайер банковской карты.

Услуги эквайринга предоставляют только аккредитованные банки-эквайеры. Они должны быть зарегистрированы в платёжных системах (после введения санкций в России остались работать только национальная ПС Мир и китайская UnionPay).

Что такое эквайринг?

Эквайрингом пользуются торговые точки, курьеры, водители такси и все, кто принимает к оплате пластиковые карты. Это услуга для бизнеса, которая заключается в организации процесса безналичных платежей. Эквайерами выступают банки: подключают терминалы (оборудование можно брать в аренду или покупать), проводят транзакции, составляют отчёты, но удерживают за это комиссию. Подключаться к эквайрингу можно и в том банке, где обслуживаются ИП или организация, и в любом другом.

В зависимости от используемого оборудования и типов операций эквайринг бывает разным:

- торговым – POS-терминалы в супермаркетах, на АЗС, в аптеках и др.;

- мобильным – mPOS-терминалы в службах доставки, такси (работают «без проводов» – через интернет);

- интернет-эквайринг – оплата на сайтах интернет-магазинов;

- ATM-эквайринг используется в терминалах самообслуживания и банкоматах.

С помощью эквайринга можно платить банковскими картами или использовать системы бесконтактной оплаты, например: смартфонами, браслетами и часами. Подходят и дебетовые, и кредитные карты. «Альтернативный» эквайринг – оплата по QR-коду без терминалов.

Бизнес работает с банками-эквайерами на условиях договора. Эквайринг – часть РКО, которым могут пользоваться индивидуальные предприниматели и юридические лица.

Эквайринг всех видов от LIFE PAY

Подберите нужный для вашего бизнеса

УЗНАТЬ БОЛЬШЕ

Что делает банк-эквайер и какие у него основные функции?

При безналичной оплате функции банка-эквайера выглядят так:

- когда покупатель проводит картой через терминал (или прикладывает к нему любое устройство, соединённое со счетом), банк-эквайер осуществляет авторизацию;

- деньги со счёта покупателя в банке-эмитенте карты (это может быть и сам эквайер, и любой другой банк) перечисляются на р/с торговой точки через платёжную систему;

- взаиморасчёты между эквайером и эмитентом обеспечивает расчётный банк, где у них открыты корреспондентские счета (расчётный банк не участвует в операции, если и эмитент, и эквайер – это один банк).

На счёт торговой точки обслуживающий банк переводит, по сути, свои деньги – чаще на следующий день, но иногда операция может занимать до 10 дней. Если он же выступает эмитентом карты, ничего больше не происходит, а если эмитент – сторонний банк, то эквайер отправляет ему документы о платеже и ждёт возмещения суммы. На тот период, пока деньги «идут» до эквайера от эмитента, на счёте клиента они замораживаются. Но держатель карты в любом случае видит списание суммы.

Кроме обеспечения самой транзакции эквайер ведёт документооборот, например, формирует чеки для покупателей и рассылает торговым точкам стоп-листы и чёрные списки с номерами заблокированных, просроченных карт или, например, кредиток, по которым есть непогашенная в срок задолженность.

Также эквайер предоставляет сервисные услуги:

- Продажа или сдача в аренду оборудования для приёма безналичных платежей. Самый распространённый вариант – POS-терминалы. Сотрудники устанавливают терминалы на торговой точке, обслуживают их, а ещё обучают персонал работе с ними.

- Установка ПО. И оборудование, и софт подбираются исходя из критериев совместимости. Программное обеспечение регулярно обновляется.

- Техподдержка. Сотрудники эквайера устраняют сбои и поломки, ремонтируют оборудование, консультируют, причем часто в режиме 24/7.