Добрый день.

За 2020 г. через 1с:отчетность была отправлена декларация с нулевыми показателями.

Из налоговой поступил уведомление об уточнении налоговой декларации:

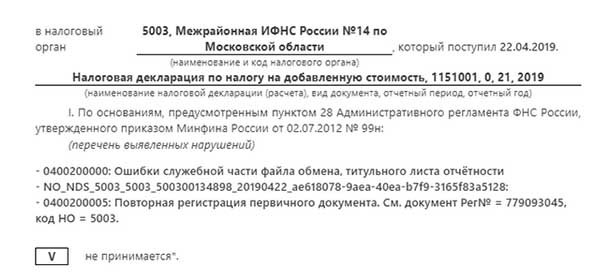

«В файле NO_NDFL3_5043_5043_503618687106_20210116_b1f30348-e640-45ba-8fd9-b46fecff1f5d.xml обнаружены ошибки

Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.»

Подскажите, где я допускаю ошибку. Т.к. в разделе 1 в пункте 2. указан требуемый КБК,

А в пункте 1 нельзя выбрать именно такой КБК?

#361

![]()

Tankist101

-

- Members

-

- 1 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 17 March 2023 — 16:56

Здравствуйте! Заполнял декларацию за 2022 год и вот, что получил.

Данный документ не принят.

Причины отказа:

0000000002 — Документ содержит ошибки и не принят к обработке

— в файле : NO_NDFL3_2208_2208_225302839537_20230317_8c68fedf6ed94bf6844d7a838c8a2508.xml обнаружены

ошибки

0300300001 — Файл не соответствует XSD-схеме

Судя по форуму, такая ошибка распространенная и она у многих. Раньше, в старой версии сайта я отправлял без проблем. Сейчас просто кошмар, ничего непонятно.

ИНН 225302839537

XSD-схеме

- Наверх

#362

![]()

Павел Крупин

Павел Крупин

-

- Members

-

- 1 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 17 March 2023 — 17:35

Здравствуйте. Подскажите пожалуйста, оформлял декларацию 3 НДФЛ за 2022, через ЛК.

Данный документ не принят.

Причины отказа:

0000000002 — Декларация (расчет) содержит ошибки и не принята к обработке

— в файле : NO_NDFL3_6439_6439_643968919224_20230316_cfe6592a2b34406296be546f581c3a42 обнаружены ошибки

0400300001 — Регистрация уточненного документа без первичного.022

Данный доку

На форуме написано, что нужно ввести значение «0», но не получается ввести его ошибка: Недопустимое значение номера корректировки при повторной подаче декларации: 0.

Первичная декларация была подана в прошлом году за 2021 год. Уточните нужно ли устанавливать чек-бокс(галку) в поле Подаю первичную декларацию

ИНН 643968919224

- Наверх

#363

![]()

JAM_R52

Отправлено 20 March 2023 — 11:14

Здравствуйте! Заполнял декларацию за 2022 год и вот, что получил.

Данный документ не принят.

Причины отказа:

0000000002 — Документ содержит ошибки и не принят к обработке

— в файле : NO_NDFL3_2208_2208_225302839537_20230317_8c68fedf6ed94bf6844d7a838c8a2508.xml обнаружены

ошибки

0300300001 — Файл не соответствует XSD-схеме

Судя по форуму, такая ошибка распространенная и она у многих. Раньше, в старой версии сайта я отправлял без проблем. Сейчас просто кошмар, ничего непонятно.

ИНН 225302839537

XSD-схеме

Здравствуйте!

Судя по данным «Личного кабинета», Ваша декларация за 2022 год принята Межрайонной ИФНС России №4 по Алтайскому краю (код инспекции 2208) и находится на рассмотрении.

Дальнейшую информацию рекомендуем уточнять в данной инспекции.

Здравствуйте. Подскажите пожалуйста, оформлял декларацию 3 НДФЛ за 2022, через ЛК.

Данный документ не принят.

Причины отказа:

0000000002 — Декларация (расчет) содержит ошибки и не принята к обработке

— в файле : NO_NDFL3_6439_6439_643968919224_20230316_cfe6592a2b34406296be546f581c3a42 обнаружены ошибки

0400300001 — Регистрация уточненного документа без первичного.022

Данный доку

На форуме написано, что нужно ввести значение «0», но не получается ввести его ошибка: Недопустимое значение номера корректировки при повторной подаче декларации: 0.

Первичная декларация была подана в прошлом году за 2021 год. Уточните нужно ли устанавливать чек-бокс(галку) в поле Подаю первичную декларациюИНН 643968919224

Здравствуйте!

Ваша декларация находится зарегистрирована и находится на рассмотрении в Межрайонной ИФНС России №2 по Саратовской области (код инспекции 6439).

Дальнейшую информацию необходимо уточнить в данном налоговом органе.

- Наверх

#364

![]()

Bubblehead

Bubblehead

-

- Members

-

- 2 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 22 March 2023 — 12:52

Здраствуйте, подал декларацию за 2022. Отказ с каким-то ошибками. До этого уже было два вычета.

ричины отказа:

0000000002 — Документ содержит ошибки и не принят к обработке

— в файле : NO_NDFL3_7404_7404_245689098806_20230321_8142735905ab48d28211feda6dffa06e.xml обнаружены

ошибки

0300300001 — Файл не соответствует XSD-схеме

Инн: 245689098806

- Наверх

#365

![]()

JAM_R52

Отправлено 22 March 2023 — 13:39

Здраствуйте, подал декларацию за 2022. Отказ с каким-то ошибками. До этого уже было два вычета.

ричины отказа:

0000000002 — Документ содержит ошибки и не принят к обработке

— в файле : NO_NDFL3_7404_7404_245689098806_20230321_8142735905ab48d28211feda6dffa06e.xml обнаружены

ошибки

0300300001 — Файл не соответствует XSD-схеме

Инн: 245689098806

Здравствуйте!

Судя по данным «Личного кабинета», декларация принята Межрайонной ИФНС России №21 по Челябинской области (код инспекции 7404).

Следите за обновлением «Личного кабинета».

Дальнейшую информацию рекомендуется уточнять в данной инспекции.

- Наверх

#366

![]()

Bubblehead

Bubblehead

-

- Members

-

- 2 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 23 March 2023 — 07:48

Здравствуйте, а можно тогда ещё вопрос, почему в этом году не появился упрощённый вычет?

Инн: 245689098806

- Наверх

#367

![]()

JAM_R52

Отправлено 23 March 2023 — 16:35

Здравствуйте, а можно тогда ещё вопрос, почему в этом году не появился упрощённый вычет?

Инн: 245689098806

Обратитесь за разъяснениями в налоговую инспекцию, куда представлена декларация.

- Наверх

#368

![]()

San2707

San2707

-

- Members

-

- 4 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 24 March 2023 — 20:11

Здравствуйте, в том году проверку декларации делали за 15 дней. и был приказ чтобы проверку декларации о возврате налога при покупки недвижимости делали за 15 дней. Что сейчас изменилось? Уже месяц жду , ответа нет

- Наверх

#369

![]()

rtaamm84fubb

rtaamm84fubb

-

- Members

-

- 3 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

- Пол:Мужчина

Отправлено 28 March 2023 — 07:39

Редактирую черновик 3-НДФЛ 2022год. Появляется ошибка «Максимальное значение 50000р». Выяснил, что это из-за за обучения второго ребенка, хотя неделей ранее все работало как положено (ограничение распространяется на каждого ребенка) и данные вносились без сообщений об ошибке. Поддержка молчит.

- Наверх

#370

![]()

JAM_R52

Отправлено 28 March 2023 — 10:52

Здравствуйте, в том году проверку декларации делали за 15 дней. и был приказ чтобы проверку декларации о возврате налога при покупки недвижимости делали за 15 дней. Что сейчас изменилось? Уже месяц жду , ответа нет

Добрый день! Согласно рекомендациям ФНС России, срок камеральной налоговой проверки деклараций по форме 3-НДФЛ, в которых физические лица заявили о своем праве на налоговые вычеты, зависит от степени сложности проведения проверки данных деклараций и составляет от 15 рабочих дней до 1 месяца. Указанный срок исчисляется с момента ввода таких деклараций в базу данных налоговых органов.

В соответствии с налоговым законодательством РФ, срок камеральной налоговой проверки декларации составляет 3 месяца.

- Наверх

#371

![]()

JAM_R52

Отправлено 28 March 2023 — 17:02

Редактирую черновик 3-НДФЛ 2022год. Появляется ошибка «Максимальное значение 50000р». Выяснил, что это из-за за обучения второго ребенка, хотя неделей ранее все работало как положено (ограничение распространяется на каждого ребенка) и данные вносились без сообщений об ошибке. Поддержка молчит.

Здравствуйте!

Нужно добавить раздел на каждого ребенка (Вкладка «Добавить расходы за обучение еще одного ребенка»).

- Наверх

#372

![]()

rtaamm84fubb

rtaamm84fubb

-

- Members

-

- 3 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

- Пол:Мужчина

Отправлено 29 March 2023 — 07:43

Редактирую черновик 3-НДФЛ 2022год. Появляется ошибка «Максимальное значение 50000р». Выяснил, что это из-за за обучения второго ребенка, хотя неделей ранее все работало как положено (ограничение распространяется на каждого ребенка) и данные вносились без сообщений об ошибке. Поддержка молчит.

Здравствуйте!

Нужно добавить раздел на каждого ребенка (Вкладка «Добавить расходы за обучение еще одного ребенка»).

Именно так и делаю. Совсем недавно работало, а сейчас ошибка.

- Наверх

#373

![]()

rtaamm84fubb

rtaamm84fubb

-

- Members

-

- 3 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

- Пол:Мужчина

Отправлено 29 March 2023 — 07:51

Редактирую черновик 3-НДФЛ 2022год. Появляется ошибка «Максимальное значение 50000р». Выяснил, что это из-за за обучения второго ребенка, хотя неделей ранее все работало как положено (ограничение распространяется на каждого ребенка) и данные вносились без сообщений об ошибке. Поддержка молчит.

Здравствуйте!

Нужно добавить раздел на каждого ребенка (Вкладка «Добавить расходы за обучение еще одного ребенка»).

- Наверх

#374

![]()

Аноним0105

Аноним0105

-

- Members

-

- 1 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 29 March 2023 — 10:05

Добрый день!

3-НДФЛ пришла с ошибкой:

Причины отказа: 0000000002 — Декларация (расчет) содержит ошибки и не принята к обработке

— в файле : NO_NDFL3_7820_7820_230605330802_20210313_8b7f8125c7b447d39c5d83a37e235210 обнаружены ошибки 0400300001 — Регистрация уточненного документа без первичного.022

— в файле : PD_NONDFL3_230605330802_230605330802_1LK_20210313_29e783be671849d687f0c606154d619a обнаружены ошибки

Поясните, пожалуйста, что конкретно нужно исправить? Делал все в точности по аналогии с документом прошлого года.

Добрый день! Необходимо поставить номер корректировки 0.

Добрый день! ИНН 210901284166. Так же пришла ошибка, но номер корректировки в системе не дает проставить 0. Как быть?

- Наверх

#375

![]()

Evgenia2023

Evgenia2023

-

- Members

-

- 1 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 29 March 2023 — 11:49

Здравствуйте! 3-НДФЛ за 2022 г. уже 10 дней находится в статусе «Ожидает отправки» (причем за 2021 г. отправилась сразу, а эта висит). Также не работает кнопка «Уточнить» — говорит «Технический сбой, обратитесь в службу поддержки». Позвонить туда не могу, потому что нахожусь за границей. Что делать? ИНН 784808683228.

- Наверх

Главный специалист по налогообложению • Стаж 20 лет

В статье расскажем, как исправить ошибку в декларации 3-НДФЛ в 2023 году для получения налогового вычета или декларирования доходов, если налоговая обнаружила неточность. Нужно ли подавать уточненную декларацию, и существует ли срок исправления ошибки.

Как исправить налоговую декларацию

Если была выявлена ошибка в декларации 3-НДФЛ за 2022 год или более ранние годы, то ее нужно исправить, выполнить новый расчет и направить в инспекцию. В противном случае вам откажут в налоговом вычете, а если вы декларируете доход, выпишут штраф.

Уточненная или корректирующая декларация — это исправленный документ вместо первичного или того, в котором были выявлены недочеты. Внести изменения в декларацию 3-НДФЛ нельзя, можно лишь составить новый документ (ст. 81 НК РФ).

Если уточненных расчетов несколько, каждому присваивается порядковый номер — чтобы инспектору было понятно, сколько всего документов было представлено.

Первичная может быть только одна. На титульном листе «первички» ставится цифра «0». Если в этом документе обнаруживаются ошибки, сдается корректирующая и проставляется цифра «1».

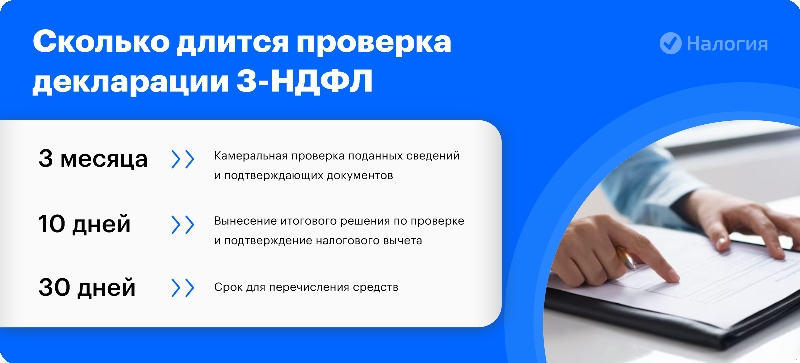

Фото: Сколько длится проверка декларации 3-НДФЛ

Уточненный расчет также бывает ошибочным. Если гражданин неправильно заполнил уточняющую декларацию, предоставляется очередной корректирующий документ — уже с цифрой «2». Любая другая ошибка в налоговой декларации в 2023 году исправляется по аналогии — с изменением порядкового номера корректировки.

Каждая последующая корректирующая форма обнуляет сведения из предыдущей.

![]()

Главный специалист по налогообложению

Чтобы не исправлять неточности и не затягивать с получением вычета, обращайтесь к нашим экспертам. Мы проверим документы и в 2-дневный срок заполним 3-НДФЛ с соблюдением всех правил законодательства — корректно и без ошибок.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в

интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ

для налогового вычета и самостоятельно отправит ее в ИФНС

Как передать в ИФНС корректирующие документы

Уточненная налоговая декларация 3-НДФЛ подается в инспекцию также, как и первичка:

|

№ пп |

Способ отправки в ФНС: |

|

1. |

лично посетить ИФНС |

|

2. |

отправить в электронном виде через личный кабинет налогоплательщика на сайте ФНС |

|

3. |

заполнить, распечатать и отправить по почте с описью вложения |

|

4. |

заполнить и отправить с помощью онлайн-сервиса «Налогия» |

Если в декларации 3-НДФЛ допущена ошибка, к исправленной форме можете приложить документы, которые подтверждают или дополняют указанные данные. Если такие бумаги вы уже отправляли в налоговую инспекцию, то повторно их можно не передавать.

Важно! Как только вы отправляете первичную отчетность в ИФНС, начинается 3-месячная камеральная проверка (ст. 88 НК РФ). При выявлении ошибок и подаче корректирующей формы проверка первоначальной прекращается, и начинается новый 3-месячный отсчет — по уточненке.

Когда сдавать уточненку

Как мы уже сказали выше, чтобы исправить декларацию 3-НДФЛ, то есть внести уточнения и убрать ошибочные данные, необходимо создать корректировку.

Пример

Попов заполнил декларацию на вычет и передал ее в ИФНС. Через две недели он вспомнил, что не включил в документ часть расходов. Попов заполнил новую декларацию, присвоил ей номер «1» и отправил ее в ФНС.

От вида ошибок зависит, делать ли исправления и отправлять ли новый документ:

- выявлены нарушения, так как занижена сумма налога к уплате — точно подаете уточненный расчет;

- когда НЕ занизили налог — самостоятельно решаете, подавать вам уточненку или нет.

При исправлении ошибок сделать корректировку следует по той же форме, что действовала в период, за который вы сдаете.

Статус камеральной проверки отражается в личном кабинете на сайте ФНС России.

Если декларация заполнена неверно, и во время проверки инспектор обнаружит ошибки или неточности, то направит вам требование, в котором будет написано, что нужно дальше делать:

- представить пояснения или дополнительные документы;

- внести исправления и сдать уточненку.

Если вы такое требование не получали — значит, ваш отчет заполнен правильно.

Срок исправления отчетности

После получения требования о предоставлении пояснений у вас есть 5 рабочих дней, чтобы направить свои пояснения в налоговую инспекцию.

Если вы получили требование о внесении исправлений, то в ответ необходимо отправить корректирующую 3-НДФЛ и указать на титульном листе номер корректировки (об этом мы говорили выше).

В отдельных случаях вы имеете право не исправлять отчетность, а значит по окончании проверки вам направят специальный акт с вынесенным решением.

Образец заявления

Налоговая декларация по налогу на доходы физических лиц за 2022 год (форма 3-НДФЛ)

Частые вопросы

Отклонили декларацию 3-НДФЛ. Сколько уточняющих можно подать?

+

Столько, сколько потребуется. Но помните, что вернуть налог можно только за последние три года. И если вы подадите первоначальную отчетность вовремя, а уточняющую — по истечение законных сроков, то получить возврат налога не удастся.

Чем грозит ошибка в 3-НДФЛ на вычет, если ошибочно подала декларацию?

+

Все зависит от вида погрешности. Вас могут попросить внести исправления или предоставить дополнительные сведения.

Заявление на соц вычет за 2019 г. подал в начале 2023 г. Получу вычет?

+

В этом случае вам откажут в возврате налога. По закону вы имеете право на социальный вычет по НДФЛ в течение трех лет до момента подачи заявления.

Заключение эксперта

Если налоговая инспекция нашла ошибки, редактировать декларацию 3-НДФЛ в 2023 году не разрешено, следует предоставить исправленный документ. Но самый правильный путь — изначально доверить работу профессионалам и не допускать ошибок. Так вы без задержек получите максимальный налоговый вычет, а при декларировании дохода получите дельный совет для законной оптимизации налогов. Надеемся, что наша статья была для вас полезна.

Какие основные ошибки делают налогоплательщики?

1) Одна из частых ошибок при заполнении декларации 3-НДФЛ – это отсутствие данных по стандартным вычетам. Например, вам на работе был предоставлен вычет на ребенка (это и есть стандартный вычет) в сумме 14 000 рублей. Сумма вычета отражается в пункте 4 справки 2-НДФЛ.

3) Стоит обратить внимание тех налогоплательщиков, которые хотят получить вычет, что наша программа формирует заявление на возврат налога. Заявление является основным документом для перечисления денежных средств и про него не стоит забывать.

До 30 апреля 2018 года многие россияне должны сдать декларацию 3-НДФЛ. Учитывая данный факт, ФНС РФ в декабре 2017 года опубликовала письмо № ГД-4-11/25247@. В нём она собрала и проанализировала своеобразный топ нарушений, которые чаще всего встречались при заполнении декларации в 2016-2017 годах. Расскажем о них подробно.

Технические ошибки

Первое место в списке занимает неправильное отнесение вычета к тому или иному налоговому периоду. Допустим, гражданин заплатил за медикаменты в 2014 году, а в декларации просит дать ему вычет за 2015 год. Эта ошибка происходит от элементарного незнания законов. Ведь налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

Следующая ошибка связана с указанием кода ОКТМО. Здесь также есть свои нюансы. Когда декларация заполняется в связи с доплатой в бюджет, гражданин должен указать ОКТМО по месту своей регистрации, а если 3-НДФЛ подается для возврата денег государством, то заявитель указывает код ОКТМО по месту нахождения своего работодателя или иного источника выплат.

Далее, оформляя декларацию, заявители зачастую не заполняют листы, предусмотренные для того или иного вычета. Например, для получения вычета при покупке жилого помещения надо заполнить лист Д1, для социального и инвестиционного вычета — листы Е1 и Е2 и т. д. Если человек заполняет декларацию при помощи программы с web-сайта ФНС, то проблем, как правило, не возникает. Программа не даст перейти на следующий уровень, если он не внесет сведения в соответствующий лист. А вот, когда заявитель делает это самостоятельно в Word или Excell, то он и допускает подобные нарушения.

Ну и наконец, предоставление налоговых вычетов невозможно без соответствующих документов. Затраты на лечение, обучение, страхование или покупку имущества должны подтверждаться договорами, счетами, квитанциями, платежными поручениями. Однако многие заявители не прикладывают их к декларации и получают отказ в предоставлении преференций. Как это не удивительно, но подобные ошибки встречаются повсеместно.

Ошибки, связанные с направлением декларации

Эти ошибки совершают арендодатели недвижимости. В основном, это люди, официально сдающие свои квартиры в Москве, Санкт-Петербурге и других городах России. Они направляют декларацию в ИФНС по месту нахождения имущества, а по закону должны отдать ее в налоговую инспекцию по адресу своей регистрации.

Включение материнского капитала и бюджетных средств в расходы

Существенным нарушением считается включение в состав расходов суммы материнского капитала. Подобные ошибки допускают молодые люди в возрасте до 30 лет. Используя капитал при покупке квартиры (или при оплате процентов), они, не задумываясь, включают его в свои расходы, однако это неправильно. Материнский капитал не является личным доходом заявителя, а предоставляется ему государством. Человек не зарабатывает данные деньги и не получает их по наследству. Следовательно, эти средства нельзя считать доходом в прямом смысле этого слова, поэтому, включение материнского капитала в расходы для получения вычетов является грубым нарушением правил заполнения 3-НДФЛ.

Кстати расходы на обучение, оплаченные за счет материнского капитала также не учитываются при определении налогового вычета. Попытка учесть эти суммы в 3-НДФЛ для получения налоговых преференций также считается нарушением.

Превышение максимального размера вычетов

ИФНС не предоставляет вычеты, когда их сумма превышает максимально допустимый размер, установленный законом. Такие декларации подлежат корректировке. Так максимальный размер социальных налоговых вычетов (за исключением расходов на дорогое лечение) не может превышать 120 000 рублей, а затраты на обучение 1 ребенка (в целях оформления вычета) не могут быть больше 50 000 рублей. Что же касается имущественных вычетов, то и по ним есть ограничения. Так, максимальная сумма имущественного вычета на покупку жилья составляет 2 000 000 рублей, а вычет по расходам на уплату процентов по целевым кредитам на приобретение жилого помещения не должен быть более 3 000 000 рублей.

Однако заявители зачастую подают документы, в которых эти суммы явно завышены.

Неверное отражение остатка по неиспользованным имущественным и незаконный перенос неиспользованного остатка по социальным вычетам

По утверждению налоговых органов, многие декларации с отраженными в них остатками имущественного вычета, перенесенного из предыдущих периодов, содержат недостоверную информацию о его размере. Казалось бы, простейшее математическое действие — вычитание. Необходимо из общей суммы имущественного вычета отнять суммы, учтенные на основании ранее представленных деклараций. Однако эта процедура у многих вызывает затруднение, и налоговая инспекция получает документы с грубейшими арифметическими ошибками.

Кроме того, некоторые налогоплательщики пытаются перенести остаток неиспользованных социальных вычетов на следующие годы. А это вообще невозможно. Закон запрещает переносить неиспользованные суммы по социальным вычетам на другие периоды.

Попытка получения вычетов по сделкам с взаимозависимыми лицами

Попытка возместить затраты при заочном или вечернем обучении

Тоже широко распространенная ошибка. В основном она встречается в регионах и в сельской местности. Люди пытаются получить вычет на обучение детей (а также брата или сестры) по заочной или вечерней форме. Однако для оформления льгот необходимо, чтобы дети (или подопечные) учились только на очной форме обучения. По мнению законодателей, заочное (вечернее) обучение подразумевает, что учащийся может подрабатывать или заниматься бизнесом, а потому государство в этом случае не даёт налоговых преференций.

Краткие выводы

Обязательная проверка 3-НДФЛ выполняется с целью уточнения достоверности и правильности представления данных. Какой срок отводится на подобное мероприятие? Что происходит, если налоговыми органами выявлены ошибки в декларации? И как можно уточнить, завершена проверка или нет? Узнаем все подробности в этой статье.

Для чего нужна проверка декларации 3-НДФЛ

До 2 мая 2017 г. отдельные категории самозанятых лиц и предпринимателей обязаны были предоставить декларацию ф. 3-НДФЛ за 2016 г. Бланк утвержден Приказом № ММВ-7-11/671@ от 24.12.14 г. Кроме того, сдавать подобный документ должны все те, кто претендует на оформление вычетов (имущественных или социальных).

После получения декларации с обязательными подтверждающими приложениями сотрудники налоговых органов начинают камеральную проверку сведений. Согласно п. 2 стат. 88 НК на проведение такой процедуры ИФНС отводится 3 мес. с момента представления налогоплательщиком 3-НДФЛ. При этом решение о камералке не требуется – вся документация автоматически проверяется на правильность заполнения и исчисления налоговых обязательств, соответствие законодательным нормам применяемых ставок и использованных льгот, обоснованность получения вычетов, наличие обязательных форм и т.д.

Обратите внимание! Камералка проводится инспектором без выезда к налогоплательщику, в случае обнаружения ошибок/неточностей инспектор просит предоставить уточнения. А если никаких претензий к физлицу нет, об окончании процедуры свидетельствует возврат денег из бюджета на счет гражданина (при заявлении вычетов).

К примеру, в феврале 2017 г. гражданин предоставил в свою ИФНС декларацию за 2016 г. с целью заявить имущественный вычет, образовавшийся в связи с покупкой жилья. Камеральная проверка была назначена также в феврале и длилась по апрель 2017 г. Ошибок обнаружено не было, уже в мае человеку поступили средства на личный счет из бюджета.

Если же налоговики выявляют нарушения при составлении декларации, вы не получите денег, а должны будете предоставить разъяснения по возникшим вопросам. Для этого у вас есть 5 дней (рабочих) от момента поступления требования. Помимо объяснений налогоплательщик вправе обосновать свою позицию при несогласии с действиями ИФНС. В случае, когда специалисты налоговой инспекции все-таки не соглашаются с вами, декларация отклоняется и составляется акт проверки с описаниями нарушений законодательства РФ (п. 5 стат. 88).

Как проверить 3-НДФЛ самостоятельно

А можно ли как-то узнать, на какой стадии находятся контрольные мероприятия и принята ли декларация? Ход проверки отображается на официальном сайте ФНС, в личном кабинете налогоплательщика. После перехода в меню по НДФЛ, во вкладке 3-НДФЛ виден статус проверки. Также здесь указываются результат и даты начала и окончания процедуры. В случае подтверждения правильности заполнения документации и правомерности оформления вычетов можно отправить заявление на получение денег.

Если же налоговыми органами вынесено решение об отказе, вы можете написать возражение на итоговый акт проверки. На это отводится 1 мес. от момента получения акта по камералке (п. 6 стат. 100). После чего ваши материалы будут рассмотрены повторно и по результатам будет вынесено послепроверочное решение. Если же вы не согласитесь и с этими действиями налоговиков, остается только обжалование в вышестоящую инспекцию вашего региона.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

При подаче декларации через разные приложения пользователи сталкиваются с уведомлением «Ошибки служебной части файла обмена, титульного листа отчётности». Что значит эта ошибка и как с ней справиться — в этом поможет разобраться данная статья.

Содержание

- Что значит эта ошибка при отправке декларации

- Причины ошибки

- Контактные данные налоговой службы

- Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

- Видео-инструкция

Что значит эта ошибка при отправке декларации

При попытке отправить налоговую декларацию каждому документу присваивается определённый номер. Он в дальнейшем может использоваться для обращения в техническую поддержку или в других случаях обращения в налоговую. Ошибка возникает на момент отправки декларации в налоговую. При стандартном отправлении без каких-либо ошибок пользователю на электронную почту приходит уведомление о том, что документы были получены и приняты. В нашем случае пользователь получает тревожное сообщение о том, что декларация не была оформлена из-за ошибки файла обмена.

Также в сообщении рекомендуется повторить данную процедуру, провести операцию по отправке ещё раз. Стоит также быть внимательным при создании отчётности от двух подразделений. Необходимо перед повторной отправкой отчётности проверить ещё раз все цифры и данные, которые находятся в документе. Но что же именно это значит, и как исправить ситуацию? На самом деле причин для непринятия отчета может быть масса. Сама программа может давать сбой в момент формирования декларации.

Читайте также: Причины отказа налоговой — Ошибка в последовательности предоставлении сведений 3 НДФЛ и что это значит.

Причины ошибки

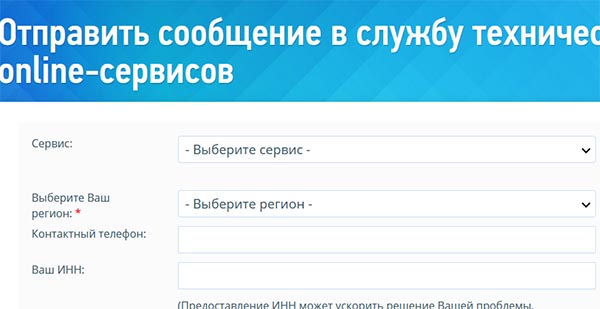

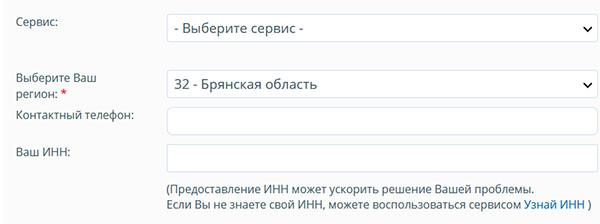

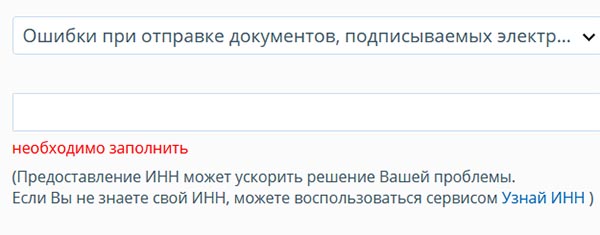

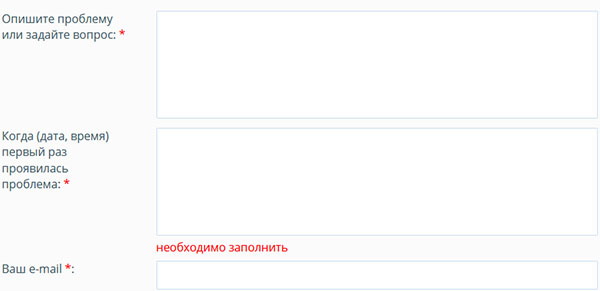

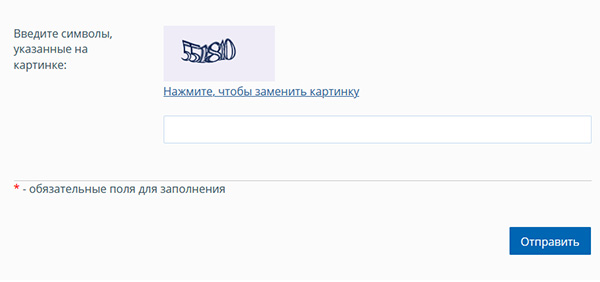

В большинстве случаев подающие декларацию пользователи не могут самостоятельно определить причину отклонения. В таком исходе событий необходимо обратиться в техническую поддержку и попытаться выяснить причину самостоятельно. Первое, что нужно сделать, — авторизоваться на сайте nalog.ru, если вы ещё этого не сделали.

Далее перейти по адресу формы обращения в поддержку:

- В ней нужно указать тип личного кабинета (физическое лицо, юридическое лицо и т.д.);

- Затем выбрать причину обращения. Нажав на блок с причиной, появится список возможных, из которых нужно выбрать подходящую;

- Далее в следующем блоке нужно описать точнее свою причину обращения. При этом нам напоминают, что вопрос должен включать только одну проблему, с которой вы обращаетесь в поддержку;

- Укажите дату, когда проблема появилась впервые;

- Запишите свой контактный Email в форме обращения;

- Приложите к форме скриншот, если таковые имеются и выберите тип подписи, которая была использована при подаче декларации;

- Введите символы капчи и нажмите на кнопку «Отправить».

В форме для описания проблема необходимо указать точный текст проблемы — ошибка служебной части файла обмена титульного листа отчётности. Укажите также в подписки, что вам не известная точная причина подобного ответа формы. И попросите разъяснить для вас эту ситуацию.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Контактные данные налоговой службы

Есть и другие способы связи с налоговой службой для выяснения причин отклонения декларации. Для решения большинства вопросов, связанных с налогами и документами налогоплательщиков можно воспользоваться единым номером — 8-800-222-22-22. При соединении оператор должен подсказать дальнейшие действия или связать с представителем службы по решению вашего вопроса. Звонить можно ежедневно в будни с 9:00 до 20:00, в пятницу с 9:00 до 16:45. Если позвонить позже, пользователь попадёт на электронного автоинформатора, который сообщает общую информацию о работе представителей службы и возможных решениях проблем.

Кроме этого представители технической поддержки могут ответить на вопросы пользователей на страницах социальных сетей:

- ВКонтакте;

- Одноклассники;

- Фейсбук.

В некоторых случаях налогоплательщиками был замечен сбой, при котором отправляя декларацию, система вела себя подобным образом. Но при повторной отправке удавалось избежать ошибки со служебной частью файла обмена и титульного листа отчетности, и удачно отправить документы в налоговую. Попробуйте выполнить отправку отчёта повторно. И если ошибка будет снова повторяться, обратитесь в поддержку при помощи приведённых выше контактов.

Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

Кроме контактов и заочного решения вашей проблемы, вы также можете отправиться в ближайшее отделение налоговой для получения помощи по вашей ошибке. Если ошибка повторяется уже некоторое время, декларацию можно подать в бумажном виде.

Некоторые налогоплательщики сдают отчётности в виде делового письма с описью вложения. Перед отправкой письмо не нужно запечатывать, так как необходимо создать ещё два экземпляра описи.

В описи должен быть список всех документов, которые отправляются письмом. Возле каждого наименования должна быть поставлена цифра, обозначающая количество документов во вложении. В отделении почты есть специальная услуга, предоставляемая при формировании подобных писем.

Если вы впервые сталкиваетесь с подачей декларации в таком виде, на сайте nalog.ru можно посмотреть подробную инструкцию. Её можно загрузить в формате PDF или распечатать.

Видео-инструкция

В этом видео вы сможете увидеть решение типичных ошибок, которые допускают пользователи при оформлении декларации. В том числе, что же именно значит ошибки служебной части файла обмена, титульного листа отчётности, и как её исправить.

ФНС не приняла электронный отчет. Коды ошибок в уведомлении, как исправить

На данный момент многие организации сдают отчетность в электронном виде. Это удобно, да и в рамках норм законодательства некоторые фирмы просто обязаны сдавать отчетность электронно. Однако зачастую ФНС не принимает отчеты в связи с ошибками. Расскажем что делать и как исправить ошибки.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

Перечень классификаторов (справочников), используемых в автоматизируемых информационных системах ФНС утвержден приказом ФНС от 26.08.2014 № ММВ-7-6/433@ и дополнен информацией согласно приложению № 5 к приказу ФНС от 30.12.2019 № ММВ-7-14/677@.

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 «Отсутствуют сведения о доверенности в налоговом органе», 0100500002 «Срок действия доверенности истек» или 0100500006 «Отсутствует сообщение о доверенности».

В таком случае следует проверить подпись на соответствие.

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле».

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 «Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной являетсяошибка в ЕРСВ с кодом 0400400011 «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам».

Она говорит о том, что отчет не прошел контроль. Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

В сервисе «Онлайн-Спринтер» компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

При сдаче отчетности в электронной форме могут возникать разного рода ошибки и технические сбои, которые приводят к несвоевременному поступлению отправленных деклараций в ИФНС, отсутствию результирующих квитанций и прочим проблемам, раздражающим и так неустойчивую психику бухгалтеров. Рассказываем, чем грозят налогоплательщикам такие сбои и что делать, чтобы минимизировать потери.

Как наказывают за несдачу отчетности

Несвоевременное представление налоговой декларации (расчета по страховым взносам) влечет начисление штрафа по ст. 119 НК РФ. Штраф составляет 5% не уплаченной в установленный срок суммы налога, подлежащей уплате на основании этой декларации. Штраф начисляется за каждый полный или неполный месяц просрочки. Максимальная сумма штрафа – 30% от неуплаченной суммы налога, а минимальная – 1 000 рублей.

Кроме того, несвоевременное представление декларации является основанием для блокировки банковских счетов организации/ИП. Счет заблокируют, если просрочка сдачи декларации превысит 10 дней (пп. 1 п. 3 ст. 76 НК РФ). Открыть новый счет организация при этом не сможет (п. 12 ст. 76 НК РФ). Фактически блокировка означает невозможность дальнейшей работы.

Решение об отмене блокировки налоговики примут не позднее одного дня, следующего за днем представления организацией налоговой декларации (пп. 1 п. 3.1 ст. 76 НК РФ).

Между тем, и штраф, и блокировка назначаются именно за несвоевременную сдачу (несдачу), а не за несвоевременное принятие ИФНС налоговых деклараций. Если декларация была отправлена в ИФНС вовремя, но дошла до налоговиков с задержкой, ни штрафы, ни блокировка счетов организации назначены быть не могут.

При этом, если речь идет об электронной отчетности, моментом ее сдачи считается дата ее отправки (абз. 3 п. 4 ст. 80 НК РФ). Если декларация была отправлена, скажем, 30-го числа, а в ИФНС поступила только через 3 дня, то она все равно будет считаться отправленной 30-го числа.

С того момента, как электронная отчетность была отправлена оператором ЭДО, налогоплательщик считается исполнившим свою обязанность по сдаче декларации. Причем независимо от того, в какой именно момент отправленная отчетность поступит в ИФНС. Само собой, никакой ответственности за технические ошибки при направлении электронной отчетности налогоплательщики не несут.

Что говорят в ФНС и что делать

ФНС России ранее уже разъяснила, что в связи с переходом на новую программу налогового администрирования могут возникать различные ошибки. В частности, сбои и задержки при направлении плательщикам результирующих квитанций по обработке представленной ими отчетности.

В связи с этим ФНС обратила внимание на то, что своевременно отправленная электронная отчетность считается сданной даже в тех ситуациях, когда в силу технических причин данная отчетность поступила в ИФНС с опозданием.

Основным и достаточным доказательством своевременности представления налоговой и бухгалтерской отчетности считается дата подтверждения отправки документов, сформированная оператором электронного документооборота.

Поэтому, если у налоговиков появились какие-либо претензии по поводу отчетности, необходимо обратиться в техническую поддержку своего оператора ЭДО и запросить подтверждение даты сдачи декларации.

Повторно направлять отчетность, по которой налоговики не представили результирующие квитанции, не нужно. Это технические ошибки, и налогоплательщики никакой ответственности за эти ошибки не несут.

Согласно сообщению ФНС, соответствующие разъяснения уже доведены до территориальных налоговых органов. Не верить ФНС у нас оснований нет, поэтому ни штрафовать, ни арестовывать банковские счета за несвоевременное получение деклараций по причине сбоев налоговики не будут.

Когда не примут электронную отчетность

Таким образом, неполучение/несвоевременное получение квитанций и протоколов о приеме электронных отчетов не так страшно. То, что электронные документы по причине технического сбоя где-то задержались по пути в ИФНС, не означает, что налогоплательщик что-то нарушил и в чем-то виноват. Все своевременно отправленные декларации все равно дойдут до адресата без каких-либо отказных протоколов. Естественно, если налогоплательщик не ошибся сам — подписал декларацию валидной электронной подписью, отправил декларацию в «свою» налоговую и т.п. Если подобные нарушения обнаружатся, то отказные протоколы возможны.

Перечень оснований для отказа в принятии электронной отчетности приведен в п. 28 Регламента по приему деклараций, утв. приказом Минфина России от 02.07.12 № 99н. Данный перечень является закрытым. К основаниям для отказа в приеме электронных деклараций относятся следующие:

- отсутствие документов, удостоверяющих личность и полномочия физического лица, представляющего налоговую декларацию;

- представление налоговой декларации не по установленному формату;

- отсутствие усиленной квалифицированной электронной подписи руководителя организации;

- несоответствие данных владельца квалифицированного сертификата данным руководителя организации, указанным в налоговой декларации;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации.

Технические ошибки и сбои при отправке налоговых деклараций не являются основаниями для отказа в их приеме.

При этом в соответствии с п. 4 ст. 80 НК РФ налоговым органам прямо запрещается отказывать в принятии налоговой декларации, представленной по установленной форме.

Соответственно, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Что делать, если организацию все же оштрафовали/заблокировали счет

Несмотря на официальные заверения ФНС, на местах все же возможны случаи блокировки счетов/наложения штрафов за несвоевременное получение ИФНС налоговых деклараций. Как говорится, человеческий фактор. Что делать налогоплательщикам в такой ситуации? Оспаривать действия налоговиков и принимать скорейшие меры по разблокировке счетов.

Жалоба в вышестоящий налоговый орган подается через инспекцию, которая наложила штраф. Жалоба подается в письменной форме и подписывается подавшим ее лицом или его представителем. Жалоба может быть направлена и через личный кабинет налогоплательщика на сайте ФНС России. Жалобу разрешается подавать в течение 1 года (п. 2 ст. 139 НК РФ).

При этом в течение 3 дней со дня получения жалобы инспекция самостоятельно может отменить штраф либо направить жалобу для дальнейшего рассмотрения в УФНС. Решение по жалобе принимается в течение 1 месяца, но этот срок может быть продлен до 2 месяцев (п. 6 ст. 140 НК РФ).

Рассчитывать на отмену штрафа можно в том случае, если жалоба обоснована и к ней приложены все необходимые доказательства. Поэтому в жалобе необходимо изложить суть претензии, привести аргументы в обоснование своей позиции, а также приложить доказательства незаконности наложения штрафа (подтверждение даты отправки декларации от оператора ЭДО).

То же самое касается и обжалования блокировки банковского счета. Однако в этом случае лучше не дожидаться итогов рассмотрения жалобы, поскольку данный процесс может затянуться.

Если у организации заблокировали счет, в ИФНС проще повторно направить налоговую декларацию. В этом случае решение об отмене блокировки налоговики примут уже на следующий после представления декларации день (пп. 1 п. 3.1 ст. 76 НК РФ).

Одновременно в вышестоящий налоговый орган можно написать жалобу на действия ИФНС, в которой потребовать заплатить проценты за незаконную блокировку счета. Проценты будут начислены на всю сумму денежных средств, в отношении которой действовало решение о блокировке (п. 9.2 ст. 76 НК РФ). Они начисляются за каждый день незаконной блокировки до дня получения банком решения о ее отмене. Процентная ставка принимается равной ставке рефинансирования Центробанка.

Обратите внимание, что блокировка счетов и наложение штрафов за сбой при принятии отчетности – это скорее исключительная ситуация. Как мы уже говорили, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Вы отправили декларацию электронным файлом, а через пару дней в личном кабинете появилось сообщение с непонятным кодом. Разберем, что означают коды часто встречающихся ошибок и о чем они говорят.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Код 0000000002 «Декларация (расчет) содержит ошибки не принята к обработке»

Порядок работы налогового инспектора при приеме декларации в электронном формате расписан в специальном Административном регламенте (приказ Минфина от 02.07.2012 № 99н). Получив файл, инспектор проверяет, есть ли основания для отказа в принятии декларации, указаны ли ФИО. Если что-то не в порядке, он отправляет уведомление об отказе или сообщение об обнаруженной ошибке (п.214 регламента).

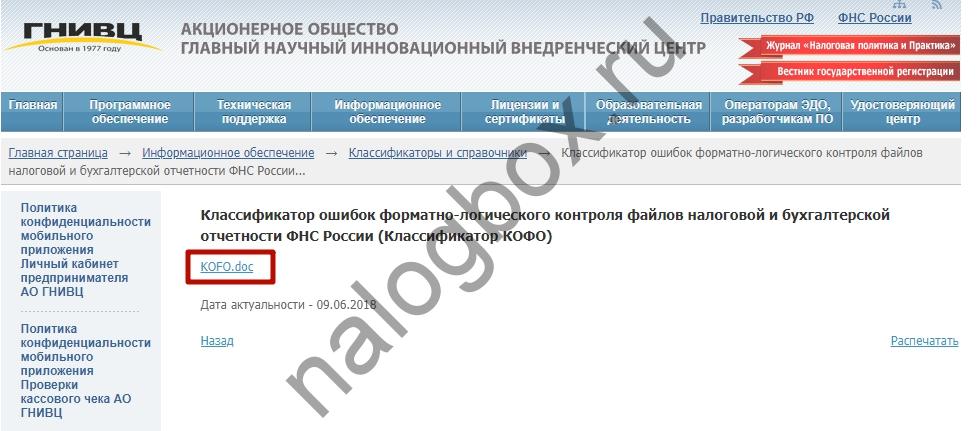

Каждой ошибке соответствует свой код. Все они собраны в Классификаторе ошибок форматно-логического контроля (КОФО). Скачать его можно с сайта ФНС или АО «ГНИВЦ».

Код 0000000002 говорит о том, что 3-НДФЛ вообще не принята к обработке. Это общий код. Если вы получили такое сообщение, скорее всего, в нем содержится уточняющая информация с другими кодами, что не так с вашей декларацией. Например, файл имеет не то расширение и система не может его прочитать.

Важно! Согласно п.28 упомянутого регламента, основаниями для отказа в приеме декларации являются среди прочих:

— представление отчета не в тот налоговый орган;

— представление декларации не в установленном формате.

Многие пользователи столкнулись с этой ошибкой при отправке декларации через ЛК в начале 2018 г. Это было связано с тем, что до 19.02.2018 налоговые должны были принимать 3-НДФЛ как по старой, так и по новой форме. Однако на практике система часто давала сбой из-за несоответствующего формата.

Совет! Если вы столкнулись с такой ошибкой при отправке отчета и уверены, что все заполнили правильно, обращайтесь в службу тех. поддержки или попробуйте заполнить и сдать декларацию в режиме онлайн прямо в Личном Кабинете.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Код 0000000001 «Декларация (расчет) содержит ошибки и требует уточнения»

Если в процессе проверки 3-НДФЛ инспектор обнаружил в ней несоответствия или ошибки, он пришлет уведомление об уточнении с таким кодом. В пояснении к нему должно быть указано, что именно заполнено неправильно или вызвало вопросы у налоговой.

Если допущена ошибка в расчетах или указаны неполные сведения, что привело к занижению суммы НДФЛ к уплате, налогоплательщик обязан сдать уточненную декларацию (абз.1 п.1 ст.81 НК). Стандартный срок для внесения исправлений — 5 дней (п.3 ст.88 НК). Когда выявленные ошибки не влияют на сумму налога (например, неверно указан какой-то код), налоговая все равно попросит сделать корректировку.

Совет!

При получении уведомления попробуйте связаться с вашим проверяющим инспектором, чтобы прояснить ситуацию и спросить, как лучше исправить допущенные ошибки.

Код 0100600003 «Неправильное указание сведений о подписанте: ФИО, ИНН»

Такая ошибка больше характерна для деклараций и отчетов, которые сдают юр. лица, когда происходит путаница с правом первой подписи на документах. Если такое уведомление пришло после отправки электронного файла с 3-НДФЛ, скорее всего, допущена орфографическая ошибка в имени, фамилии или отчестве.

Проверьте, правильно ли вы их указали. На всякий случай посмотрите, соответствует ли написание ФИО и ИНН в файле декларации вашим персональным данным в Личном кабинете.

Важно! В соответствии с п.194 регламента, если физ. лицо вообще не указало в декларации свои личные данные (ФИО), это может служить основанием для отказа в приеме документа.

Совет! Попробуйте заполнить 3-НДФЛ в режиме онлайн. В этом случае личные данные заполняются автоматически и риск ошибки минимален.

Код ошибки 2738 при установке «Декларация 2017»

Все ранее рассмотренные ошибки появляются уже после того, как файл с декларацией отправлен. Но иногда сложности возникают уже на этапе установки программы для заполнения отчета.

В 2018 г. некоторые пользователи столкнулись с тем, что скачанная с официального сайте ФНС программа не устанавливается на компьютер. Это связано со сменой формата исходного файла. Если программы для 2016 г. и 2015 г. упакованы в файл с привычным расширением .exe, то установочный файл версии для 2017 г. имеет расширение .msi.

Внутренняя ошибка 2738 связана с доступом к скрипту VBScript и работой установщика. Возможные причины:

- недостаточно прав доступа. Необходимо проводить установку под учетной записью администратора.

- VBScript не зарегистрирован в системе (актуально для Windows 7);

- некорректно работает или не запускается установщик Windows;

- конфликт с установленным антивирусом.

Итоги

- Ошибки контроля сданных деклараций могут быть вызваны как неправильным заполнением отчета, так и сбоем системы.

- При возникновении вопросов советуем обращаться к вашему проверяющему инспектору.

- Чтобы минимизировать опечатки и ошибки в расчетах, воспользуйтесь возможностью заполнить отчет онлайн.