Нередко при рассмотрении отчетности у налоговиков возникают вопросы, связанные с неточностями, ошибками или возможными нарушениями. В таких ситуациях инспекция запрашивает у налогоплательщика письменные пояснения. Для составления грамотного ответа нужно четко понимать, что именно хотят выяснить инспекторы, проявить внимательность и тщательно подготовить необходимую информацию. Исходя из положений Налогового кодекса можно выявить основные ситуации, когда потребуется представить разъяснения: расхождение сведений, имеющихся у ИФНС, и предоставленной информации в отчетности либо наличие ошибок и расхождений; проведение камеральной проверки; направление уточненной декларации со сниженным размером сумм отчислений. Все про налоговые проверки ― в экспертном курсе «Клерка». Обучение проводит адвокат по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов. В настоящее время законом не предусмотрена обязательная форма. Тем не менее, стоит помнить о необходимых атрибутах пояснительной записки: фирменный бланк; реквизиты и контактные данные; исходящий номер и дата; реквизиты полученного требования; подпись с расшифровкой и указание должности подписанта. Кроме того, нужно представить запрашиваемую информацию с указанием на конкретные цифры и факты и при необходимости приложить подтверждающие документы. Письмо налоговикам стоит начать следующим образом: Нюансы по определенным видам требований необходимо рассмотреть более детально. ИФНС вправе запросить данные о причинах расхождений, который может выявить инспектор, сопоставив данные в нескольких документах. Поскольку причины нередко связаны с разными правилами определения налоговой базы и отличиями в правилах налогового и бухгалтерского учета, они часто являются обоснованными. Например, ряд доходов не облагается НДС, однако учитывается при установлении размера налога на прибыль. Поэтому будет достаточно указать на данное обстоятельство со ссылкой на конкретные нормы закона. При заявлении НДС к возмещению, как показывает практика, потребуется представить разъяснения. Вместе с тем, существует вероятность, что сумма приобретений просто превысит сумму реализации без каких-либо дополнительных причин. Тогда нужно указать налоговикам на этот факт. Обязанность дать налоговикам разъяснения по ошибкам и противоречиям, обнаруженным во время камеральной проверки, предусмотрена п. 3 ст. 88 НК РФ. При этом субъекту предоставляется 5 рабочих дней на предоставление ответа. Помимо основных общих моментов следует учитывать и то, что если организация обязана направлять декларацию по НДС в электронной форме, то и разъяснения должны быть также направлены в электронной форме. При рассмотрении отчетности инспекция может выявить расхождения в сведениях, представленных в декларации, и баланса УСН. Это может быть связано как с тем, что отраженные доходы меньше размера поступлений на расчетный счет, так и с различиями сумм в бухгалтерской и налоговой документации. В первом случае необходимо пояснить, что суммы доходов верны, а прочие поступления не включаются в доход на основании ст. 346.15 НК. У ИФНС могут возникнуть вопросы, связанные с обозначенными в расчете по налогу на прибыль убытками. Если размер убытков существенный либо налогоплательщик в течение нескольких отчетных периодов работает в минус, это практически неизбежно. Образец используется аналогичный приведенному выше. В теле письма подробно описываются конкретные обстоятельства, обосновывающие убытки. В их числе могут быть такие факторы, как: изменение курса валют; существенные затраты на приобретение оборудования; снижение цен из-за снижения спроса на рынке; форс-мажор, повлекший ущерб. Главное экономически обосновать все расходы, а также приложить документы, подтверждающие описанные обстоятельства. Инспекция вправе проверять корректность определения размера НДФЛ и составления соответствующих справок. Во всех этих случаях необходимо внести в справки соответствующие исправления и указать на это в письме ИФНС. При составлении ответа по встречной проверке стоит ограничиться предоставлением только той информации, которая запрашивается. Более того, некоторые сведения предоставлять не рекомендуется вообще. Это штатное расписание контрагента, дополнительные контакты и т.д. Обосновать это можно тем, что предприятие не обязано обладать подобными данными о контрагенте. Образец ответа в рассматриваемой ситуации по существу будет представлять собой список представляемых копий документов, оформленный на фирменном бланке предприятия. Положения статьи 126 НК РФ, которые устанавливают ответственность за непредставление сведений налогоплательщиком, не распространяются на случаи непредоставления разъяснений. Во всех прочих случаях уклоняться от направления разъяснений также нежелательно, поскольку уплата штрафа — не единственное негативное последствие, которое должно удерживать от игнорирования требований. Ведь ИФНС вправе также доначислить налог, который будет трудно оспорить, либо осуществить выездную проверку. Поэтому стоит всегда внимательно относиться к требованиям инспекции и не игнорировать их. Это поможет избежать сопутствующих осложнений, а во многих случаях и излишних убытков. Источник: персональный блог налогового адвоката Павла Тылика

Пояснительная записка в налоговую: когда ее нужно предоставить

За месяц вы научитесь выстраивать защиту при угрозе уголовного дела, как вести себя при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках.

Посмотрите бесплатный урок из курсаКак писать пояснения в налоговую

Образец составления

«В ответ на ваше требование о предоставлении пояснений касаемо __ № __, сообщаем следующее: …»

Далее необходимо прописать конкретные сведения в зависимости от сути требования. Необходимо детально осветить каждый вопрос.Пояснения в налоговую о расхождениях в декларациях

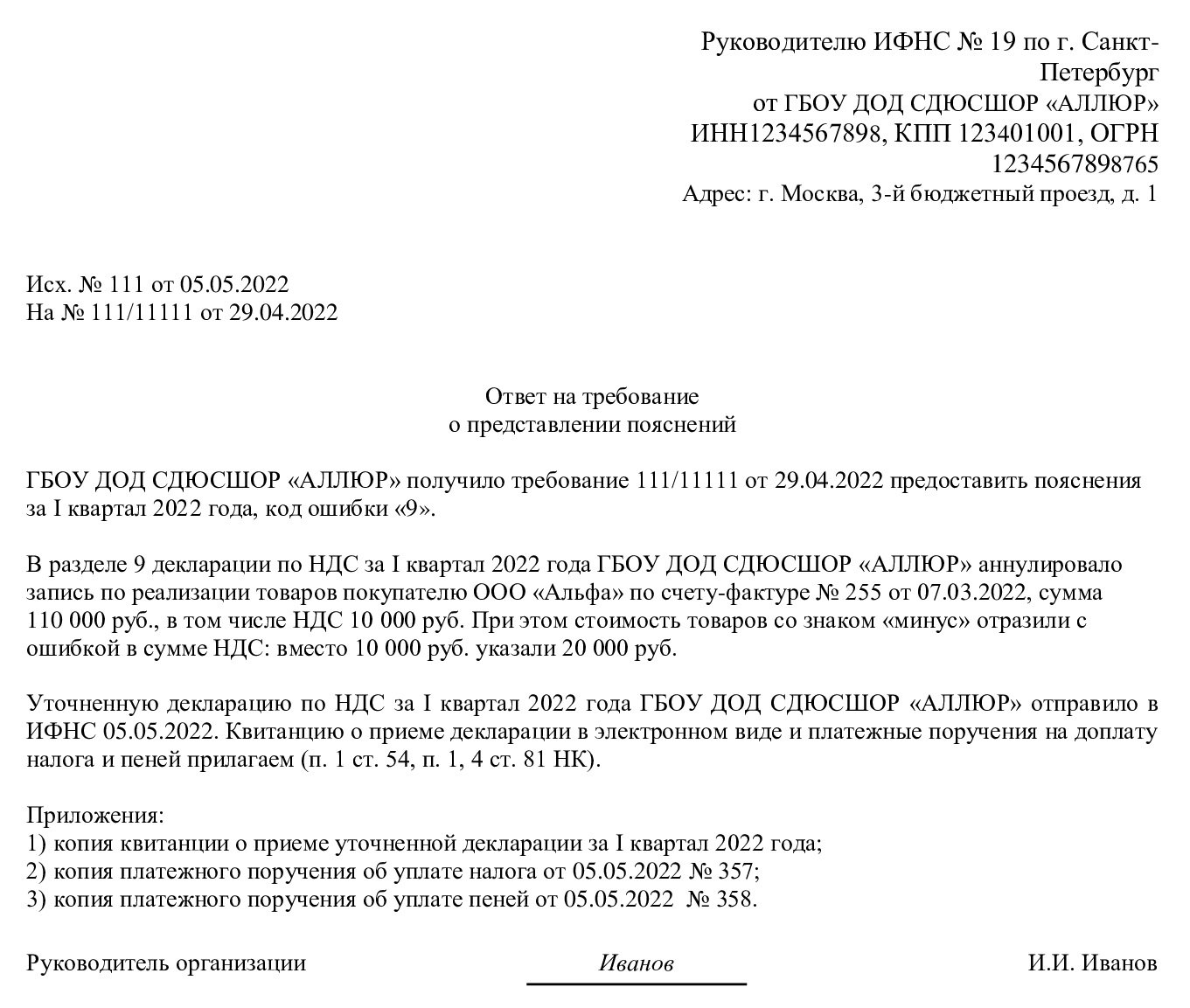

Пояснительная записка по НДС к возмещению

Необходимость возмещения может быть обусловлена определенными причинами, например, приобретением дорогостоящего оборудования, на что и следует указать в письме.Пояснения в ходе камеральной проверки

Пояснительная записка по декларации УСН

Во втором же при отсутствии ошибок стоит указать на то, что расхождения вызваны применением УСН.Пояснения в налоговую по убыткам: образец

Пояснительная записка по справкам НДФЛ

Ошибки в расчетах могут быть связаны с разницей между размерами исчисленного, удержанного и уплаченного налога, значительным уменьшением суммы налога по отношению к предшествующему периоду, неправильным использованием вычетов.Пояснительная записка по встречной проверке

Ответственность за непредставление пояснительной записки

Однако на основании пункта 3 ст. 88 и ст. 129.1 НК РФ при осуществлении камеральной проверки предприятие обязано представлять, в том числе, пояснения, иначе ему грозит штраф 5000 рублей, а при повторном в течение года нарушении — 20000 рублей.

Добавить в «Нужное»

Как написать пояснения в налоговую: образец

Если вы получили письмо из налоговой с требованием представления пояснений, это означает, что налоговикам что-то не понравилось в сданной вами отчетности. Дело в том, что ИФНС проводит камеральную проверку всех полученных деклараций и бухгалтерской отчетности в автоматическом режиме. И при выявлении ошибок в отчетности (противоречий между сведениями в представленных документах, расхождений между сданными сведениями и сведениями, которые есть у налогового органа) ИФНС потребует подать соответствующие пояснения (п. 3 ст. 88 НК РФ).

Кроме того, налоговики вправе запросить пояснения при камеральной проверке декларации, в которой заявлены убытки. И, как правило, по каждой такой декларации действительно запрашиваются пояснения.

Если же вы сдали уточненную декларацию, в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с суммой, заявленной в первоначальной декларации, то налоговики вправе запросить пояснения, обосновывающие изменение показателей (п. 3 ст. 88 НК РФ).

Пояснения в ходе камеральной проверки

Для подачи пояснений у вас есть 5 рабочих дней со дня получения требования из налоговой инспекции (п. 3 ст. 88 НК РФ). Если пояснения не представить, то вам грозит штраф в размере 5000 руб. (п.1 ст.129.1 НК РФ).

Если же вы решите, что в сданной вами отчетности есть ошибки (которые не привели к занижению суммы налога), вместо пояснений вы можете сдать в налоговую уточненную декларацию (расчет). И в этом случае штрафа за неподачу пояснений, безусловно, не будет.

Подать пояснения в налоговую вы можете:

- или сдав лично через канцелярию (через представителя с доверенностью);

- или отправив по почте письмом с описью вложения и уведомлением о вручении;

- или направив по ТКС.

Что же касается пояснений по НДС, то если вы обязаны представлять декларацию по этому налогу в электронном виде, пояснения вы тоже должны подать исключительно электронные — пояснения на бумаге налоговики не берут в расчет (п. 3 ст. 88 НК РФ). А с 01.07.2021 в НК будет прямо прописано, что не считаются представленными электронные пояснения, поданные не по формату (п.3 ст.88 НК РФ в ред., действ. с 01.07.2021).

Как правильно написать пояснение в налоговую

Пояснения в ИФНС составляются в произвольной форме, за исключением пояснений при камеральной проверке декларации по НДС (об этом вы прочтете ниже).

Если, по вашему мнению, в сданной отчетности ошибок, неточностей и противоречий нет, то так и укажите в пояснениях:

«В ответ на требование от ХХ.ХХ.ХХХХ № ХХ сообщаем, что в декларации по такому-то налогу за такой-то период ошибок не содержится. В связи с этим отсутствуют основания для внесения исправлений в декларацию за указанный период».

Если вы обнаружили, что действительно допустили ошибку в сданной декларации, но эта ошибка не влечет занижение налога (например, техническая ошибка при указании какого-либо кода), то в ответ на требование налоговой о представлении пояснений вы можете:

- или указать в пояснениях, что допустили ошибку, что правильный вариант – такой-то, но такая ошибка не повлекла занижения налоговой базы или суммы налога к уплате;

- или подать уточненную декларацию.

Но если в декларации есть ошибка, влекущая занижение налога, нужно как можно быстрее сдать уточненную декларацию. Сдавать в этой ситуации пояснения бессмысленно (п. 1 ст. 81 НК РФ; Письмо ФНС от 06.11.2015 № ЕД-4-15/19395).

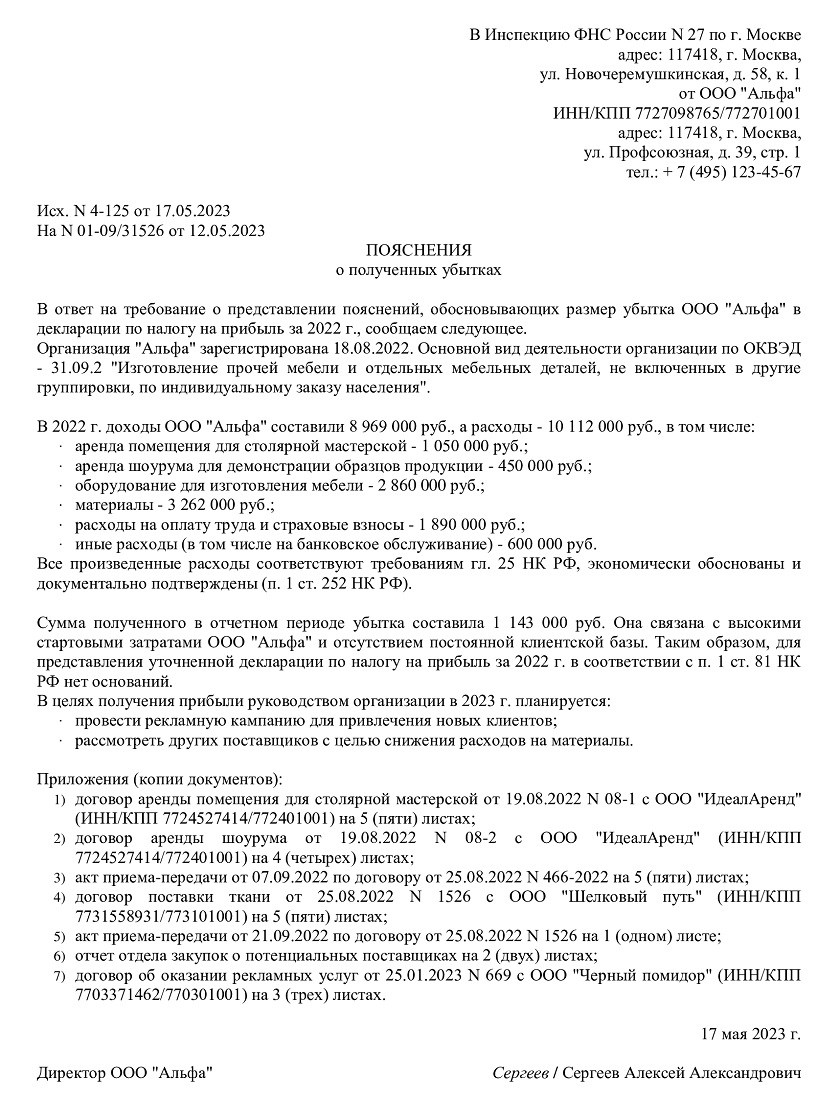

Пояснение в налоговую по убыткам

Внимание налоговиков привлекут убытки, полученные в течение 2-х и более лет. В ответ на запрос о причинах убытков вы можете направить письмо-пояснение в налоговую, обосновав в нем, почему расходы превышают доходы. Например, организация недавно зарегистрирована, клиентов еще мало, однако расходы на аренду помещения, содержание персонала и т.д. уже значительны. В пояснениях подчеркните, что все расходы экономически обоснованы и документально подтверждены. Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Ниже приведена пояснительная записка в налоговую по убыткам (образец).

Пояснительная записка в налоговую по требованию (образец)

Пояснение в налоговую по убыткам (образец)

Пояснение в налоговую о расхождениях в декларациях

Налоговики могут сопоставить данные одной декларации (например, по НДС) с данными другой декларации (например, по налогу на прибыль) или с бухгалтерской отчетностью. И попросить объяснить причину расхождений схожих показателей (в частности, выручки).

Обосновать такие расхождения просто. Ведь правила бухгалтерского учета отличаются от правил налогового учета. Да и порядок определения налоговой базы по разным налогам имеет свои особенности.

К примеру, налоговая база по НДС может не совпасть с суммой дохода в декларации по прибыли, поскольку какие-то внереализационные доходы не облагаются НДС (штрафные санкции, дивиденды, курсовые разницы) (ст. 250 НК РФ).

Пояснение в ИФНС по НДС

У представления пояснений в ИФНС по НДС есть свои особенности. Как мы уже отмечали, пояснения по НДС должны быть представлены в электронном виде, если в обязанности плательщика входит представление именно электронной декларации (п. 3 ст. 88 НК РФ). Кроме того, эти пояснения должны быть представлены по утвержденному формату (утв. Приказом ФНС от 16.12.2016 N ММВ-7-15/682@).

Ранее если плательщик подавал пояснения в электронном виде, но не в том формате, ему грозил штраф (п.1 ст.129.1 НК РФ). Затем ФНС вынесла решение (Решение ФНС от 13.09.2017 № СА-4-9/18214@), в котором говорилось, что плательщика не должны штрафовать за неправильный формат пояснений. Но учитывая поправки, которые начнут действовать со второй половины 2021 года, у налоговиков будут все основания, чтобы штрафовать налогоплательщиков за представление пояснений не по формату.

Дополнительную информацию по теме вы можете найти в Готовом решении «Как составить и подать пояснения к декларации по НДС».

Налоговая нагрузка: пояснение

Если налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так:

«В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с этим у организации нет обязанности по уточнению налоговых обязательств за указанный период.

Что касается налоговой нагрузки по основному виду деятельности организации, то ее снижение в таком-то периоде вызвано следующими обстоятельствами: уменьшением доходов и увеличением расходов организации».

И дальше изложите, насколько уменьшилась сумма выручки и выросли расходы за запрашиваемый период по сравнению с прошлыми периодами. И чем это вызвано (уменьшением числа покупателей, ростом закупочных цен и т.д.).

Подробнее о пояснениях, запрашиваемых налоговиками в связи со снижением налоговой нагрузки, мы рассказывали в отдельной консультации, где приводили также образец оформления соответствующих пояснений.

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых налогоплательщики обязаны пояснить результат контроля, прописаны в п. 3 ст. 88 НК РФ:

- ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет;

- в корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор заподозрит умышленное занижение налоговой базы и платежей и затребует объяснить изменения;

- в сданной декларации отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовьте письмо с разъяснениями заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Как составить

Общий порядок, как написать письмо в налоговую о разъяснении, таков:

- Составляем ответ на фирменном бланке организации. Если такого бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснение. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части ответного письма детально и последовательно раскрываем обстоятельства ситуации, которую требуется объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключения из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие разъяснения есть в письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Что будет, если не ответить на требование ФНС

Оштрафовать за отсутствие пояснительного письма налоговики не могут:

- по ст. 126 НК РФ, так как предоставление пояснений не относится к предоставлению документов;

- по ст. 19.4 КоАП. Статья применима при неявке в территориальную инспекцию.

Санкции прописаны в ст. 129.1 НК РФ. Непредоставление в налоговый орган пояснений, предусмотренных п. 3 ст. 88 НК РФ, в случае несдачи в установленный срок уточненки влечет наложение штрафа в размере 5000 рублей при первичном нарушении. Если в течение календарного года выявят повторные нарушения, оштрафуют на 20 000 рублей. Срок исковой давности — три года со дня совершения правонарушения (либо со следующего дня после окончания налогового периода) до момента вынесения решения о привлечении к ответственности налоговым органом (п. 1 ст. 113 НК РФ).

Бланк и готовые образцы для разных ситуаций

Унифицированная форма пояснительной записки не предусмотрена. Используйте в работе типовой шаблон:

НДФЛ начислен неверно

Ошибка редкая, но все же встречается на практике. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительное письмо, но и сформировать корректирующую отчетность.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые частые ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причина такого расхождения — невнимательность лица, ответственного за выставление счетов-фактур, или техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию:

«Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

НДФЛ начислен неверно

Ошибка редкая, но все же встречается на практике. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительное письмо, но и сформировать корректирующую отчетность.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые частые ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причина такого расхождения — невнимательность лица, ответственного за выставление счетов-фактур, или техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию:

«Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в предоставленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить разъяснения по этому вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки являются разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в письме.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования о предоставлении пояснений, приглашение руководителя к личной встрече с представителем ФНС либо выездная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В ответном письме опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая затянется на несколько месяцев.

Что писать в пояснительной записке:

- снижение зарплатных налогов. Причины: сокращение штата, реструктуризация предприятия, снижение уровня заработной платы;

- снижение прибыли обычно происходит из-за расторжения договора с покупателями. Следует приложить к письменным разъяснениям копию дополнительного соглашения о расторжении договора;

- рост затрат как результат снижения прибыли. Обоснование: расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки довольно много. Необходимо детально разбираться в каждом конкретном случае.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Дата публикации: 17.03.2014 12:30 (архив)

С 2014 года вступили в силу новые правила проведения камеральных проверок. В частности, изменениям подверглись правила о предоставлении дополнительных документов и сведений.

Так, втрое увеличилось количество случаев, когда от налогоплательщика можно потребовать пояснения. Однако законодатель не указал, что же конкретно считается пояснениями. В результате под видом пояснений налоговые органы нередко требуют дополнительные документы.

Назовем новые правила

Поправки в статью 88 НК РФ, регулирующую порядок проведения камеральных проверок, были внесены Федеральным законом от 28.06.13 № 134-ФЗ. Инспекторы получили право требовать от налогоплательщика пояснения не в одном, а в трех случаях (п. 3 ст. 88 НК РФ):

1. Если при «камералке» выявлены ошибки в декларации или противоречия между сведениями, которые содержатся в документах, имеющихся у налогового органа (представленных налогоплательщиком или полученных в ходе налогового контроля).

2. При представлении «уточненки» с суммой налога к уменьшению;

3. При предоставлении декларации, в которой заявлен убыток.

Для представления пояснений по любому названному основанию, установлен единый срок — 5 рабочих дней после получения от налоговой инспекции соответствующего требования.

Что такое пояснения?

Налоговый кодекс не дает четкого ответа на самый главный вопрос: что же такое эти пояснения? Могут ли эти пояснения быть, к примеру, устными? Или могут ли инспекторы под видом пояснений запрашивать дополнительные документы?

Обратите внимание: важно не перепутать требование пояснений и вызов для дачи пояснений. Ведь у инспекции, помимо права требовать пояснения в рамках камеральной проверки (ст. 88 НК РФ), есть и другой механизм получения нужной информации — вызов налогоплательщика для дачи пояснений (пп. 4 п. 1 ст. 31 НК РФ). Но в этом случае инспекция присылает официальное уведомление о вызове по форме, утвержденной приказом ФНС России от 31.05.07 № ММ-3-06/338@.

Пояснениям налогоплательщика в рамках «камералки» целиком посвящен пункт 3 статьи 88 НК РФ. А про истребование документов в рамках камеральной проверки говорится в других пунктах этой же статьи: 6, 8, 9 и так далее. Из этого следует, что законодатель четко отделил право налоговой инспекции требовать документы от права требовать пояснения. А значит, логично предположить, что пояснения и документы, как говорится, «две большие разницы».

Подтверждением этого вывода может служить и пункт 4 статьи 88 НК РФ, в котором говорится буквально следующее: «Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете), противоречий между сведениями, содержащимися в представленных документах, изменения соответствующих показателей в представленной уточненной налоговой декларации (расчете), в которой уменьшена сумма налога, подлежащая уплате в бюджет, а также размера полученного убытка, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет)».

Как видим, здесь законодатель противопоставил пояснения и документы, сделав это в пределах одного пункта статьи 88 НК РФ. При этом законодатель четко указал: если инспекция требует именно пояснения, то представление документов — это право, а не обязанность налогоплательщика. На этом основании будем считать доказанным, что в рамках процедуры истребования объяснений в порядке пункта 3 статьи 88 НК РФ налоговые органы не вправе требовать предоставления каких-либо документов.

Письменно или устно?

Перейдем теперь к следующему вопросу: как должны быть оформлены пояснения? Налоговый кодекс разъяснений по этому вопросу не содержит. Но из того противопоставления пояснений и документов, о котором мы говорили чуть выше, следует, что пояснения вовсе не обязательно должны быть письменными.

Ведь документ, согласно статье 1 Федерального закона от 29.12.94 № 77-ФЗ «Об обязательном экземпляре документов», — это материальный носитель с зафиксированной на нем в любой форме информацией в виде текста, звукозаписи, изображения и (или) их сочетания, который имеет реквизиты, позволяющие его идентифицировать, и предназначен для передачи во времени и в пространстве в целях общественного использования и хранения. Право использовать это определение в налоговых целях нам дает статья 11 НК РФ, поскольку своего определения термина «документ» Налоговый кодекс не содержит.

Выходит, что, получив от инспекции требование представить пояснения, налогоплательщик может действовать по любому из трех сценариев.

Во-первых, подготовить письменные пояснения и направить их в налоговую инспекцию. Во-вторых, придти/позвонить в инспекцию и сообщить свое мнение проверяющим устно. В-третьих, дополнить свои пояснения (как устные, так и письменные) какими-либо подтверждающими документами.

Пояснения не представлены

Налоговый кодекс установил пятидневный срок для предоставления налогоплательщиком своих пояснений. Нормы, устанавливающей ответственность за непредставление пояснений, НК РФ не содержит. Если организация проигнорирует требование о представлении пояснений, инспекция должна будет действовать по общему алгоритму камеральных проверок.

А именно: при обнаружении нарушения налогового законодательства будет составлен акт проверки в соответствии со статьей 100 НК РФ, на основании которого в дальнейшем может быть принято решение о доначислении налогов, пеней и привлечении к ответственности.

Пояснения представлены с опозданием

В Налоговом кодексе прямо не указано, что истечение пятидневного срока, отведенного на представление пояснений, делает их представление невозможным. Другими словами, срок этот не пресекательный. Значит, подать документы можно и за пределами.

Более того, в пункте 5 статьи 88 НК РФ сказано, что лицо, проводящее камеральную проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. И при этом никаких ограничений или исключений по документам, представленным с нарушением пятидневного срока, эта норма не устанавливает. В итоге получаем, что если налогоплательщик успел представить свои пояснения и документы до завершения проверки и (или) составления акта, то инспекторы обязаны их рассмотреть.

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Скачать пустой бланк ответа на требование налоговой о предоставлении пояснений .docСкачать образец ответа на требование налоговой о предоставлении пояснений .doc

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются:

- по НДС, указанному к возмещению;

- из-за несоответствия сведений о налогооблагаемых базах в декларациях по налогу на прибыль и НДС;

- при расхождении данных у контрагентов.

Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

Однако в редких случаях налоговики могут вызвать налогоплательщика на очную встречу для беседы в соответствии с п. 1 ст. 31 НК РФ.

В какой форме приходит требование

ФНС просит предоставить пояснение в требовании, которое формирует на специальном бланке унифицированного формата. Начиная с 2022 года налоговики присылают такие документы в основном в электронном виде через личный кабинет на официальном ресурсе или по э/п. Однако инспекция вправе отправить требование стандартной почтой. При этом налогоплательщик должен известить адресанта о том, что документ получен.

В соответствии с п. 6 ст. 88 НК РФ пояснение к декларации по НДС нужно подавать только в электронном виде по ТКС.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными. В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы. Так, стоит проверить их на предмет соответствия суммам по всем входящим и исходящим счетам-фактурам. Далее аналогичным образом исследуют даты, номера счетов-фактур, и прочие реквизиты, например, ИНН, КПП, адреса и т.п.

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными, но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, то есть. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя. Налогоплательщик должен отправить вежливый ответ, который подтвердит безосновательность требования.

В частности, специалисты рекомендуют писать, что ошибок, противоречий и несоответствий в декларации не обнаружено, а соответственно нет и оснований для подачи «уточненки». При этом причину расхождений надо указать обязательно, объяснив почему это не ошибка. В качестве подтверждающих документов можно предоставить выписки из регистров.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи. К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа, приложив опись вложения.

Что касается сроков ответа, то согласно п. 3 ст. 88 НК РФ, он составляет 5 дней с момента получения требования. Если последний день выпадает на выходной, то ответ надо отправить не позже следующего дня. Иначе ФНС накажет правонарушителя в соответствии со ст. 129.1 НК РФ на сумму от 5 000 до 20 000 рублей.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Что касается содержания, то оно зависит от того, чего именно требует налоговая. В нашем примере это пояснение о понесенных убытках.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования, дату его составления, а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения. Они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Дата публикации: 17.03.2014 12:30 (архив)

С 2014 года вступили в силу новые правила проведения камеральных проверок. В частности, изменениям подверглись правила о предоставлении дополнительных документов и сведений.

Так, втрое увеличилось количество случаев, когда от налогоплательщика можно потребовать пояснения. Однако законодатель не указал, что же конкретно считается пояснениями. В результате под видом пояснений налоговые органы нередко требуют дополнительные документы.

Назовем новые правила

Поправки в статью 88 НК РФ, регулирующую порядок проведения камеральных проверок, были внесены Федеральным законом от 28.06.13 № 134-ФЗ. Инспекторы получили право требовать от налогоплательщика пояснения не в одном, а в трех случаях (п. 3 ст. 88 НК РФ):

1. Если при «камералке» выявлены ошибки в декларации или противоречия между сведениями, которые содержатся в документах, имеющихся у налогового органа (представленных налогоплательщиком или полученных в ходе налогового контроля).

2. При представлении «уточненки» с суммой налога к уменьшению;

3. При предоставлении декларации, в которой заявлен убыток.

Для представления пояснений по любому названному основанию, установлен единый срок — 5 рабочих дней после получения от налоговой инспекции соответствующего требования.

Что такое пояснения?

Налоговый кодекс не дает четкого ответа на самый главный вопрос: что же такое эти пояснения? Могут ли эти пояснения быть, к примеру, устными? Или могут ли инспекторы под видом пояснений запрашивать дополнительные документы?

Обратите внимание: важно не перепутать требование пояснений и вызов для дачи пояснений. Ведь у инспекции, помимо права требовать пояснения в рамках камеральной проверки (ст. 88 НК РФ), есть и другой механизм получения нужной информации — вызов налогоплательщика для дачи пояснений (пп. 4 п. 1 ст. 31 НК РФ). Но в этом случае инспекция присылает официальное уведомление о вызове по форме, утвержденной приказом ФНС России от 31.05.07 № ММ-3-06/338@.

Пояснениям налогоплательщика в рамках «камералки» целиком посвящен пункт 3 статьи 88 НК РФ. А про истребование документов в рамках камеральной проверки говорится в других пунктах этой же статьи: 6, 8, 9 и так далее. Из этого следует, что законодатель четко отделил право налоговой инспекции требовать документы от права требовать пояснения. А значит, логично предположить, что пояснения и документы, как говорится, «две большие разницы».

Подтверждением этого вывода может служить и пункт 4 статьи 88 НК РФ, в котором говорится буквально следующее: «Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете), противоречий между сведениями, содержащимися в представленных документах, изменения соответствующих показателей в представленной уточненной налоговой декларации (расчете), в которой уменьшена сумма налога, подлежащая уплате в бюджет, а также размера полученного убытка, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет)».

Как видим, здесь законодатель противопоставил пояснения и документы, сделав это в пределах одного пункта статьи 88 НК РФ. При этом законодатель четко указал: если инспекция требует именно пояснения, то представление документов — это право, а не обязанность налогоплательщика. На этом основании будем считать доказанным, что в рамках процедуры истребования объяснений в порядке пункта 3 статьи 88 НК РФ налоговые органы не вправе требовать предоставления каких-либо документов.

Письменно или устно?

Перейдем теперь к следующему вопросу: как должны быть оформлены пояснения? Налоговый кодекс разъяснений по этому вопросу не содержит. Но из того противопоставления пояснений и документов, о котором мы говорили чуть выше, следует, что пояснения вовсе не обязательно должны быть письменными.

Ведь документ, согласно статье 1 Федерального закона от 29.12.94 № 77-ФЗ «Об обязательном экземпляре документов», — это материальный носитель с зафиксированной на нем в любой форме информацией в виде текста, звукозаписи, изображения и (или) их сочетания, который имеет реквизиты, позволяющие его идентифицировать, и предназначен для передачи во времени и в пространстве в целях общественного использования и хранения. Право использовать это определение в налоговых целях нам дает статья 11 НК РФ, поскольку своего определения термина «документ» Налоговый кодекс не содержит.

Выходит, что, получив от инспекции требование представить пояснения, налогоплательщик может действовать по любому из трех сценариев.

Во-первых, подготовить письменные пояснения и направить их в налоговую инспекцию. Во-вторых, придти/позвонить в инспекцию и сообщить свое мнение проверяющим устно. В-третьих, дополнить свои пояснения (как устные, так и письменные) какими-либо подтверждающими документами.

Пояснения не представлены

Налоговый кодекс установил пятидневный срок для предоставления налогоплательщиком своих пояснений. Нормы, устанавливающей ответственность за непредставление пояснений, НК РФ не содержит. Если организация проигнорирует требование о представлении пояснений, инспекция должна будет действовать по общему алгоритму камеральных проверок.

А именно: при обнаружении нарушения налогового законодательства будет составлен акт проверки в соответствии со статьей 100 НК РФ, на основании которого в дальнейшем может быть принято решение о доначислении налогов, пеней и привлечении к ответственности.

Пояснения представлены с опозданием

В Налоговом кодексе прямо не указано, что истечение пятидневного срока, отведенного на представление пояснений, делает их представление невозможным. Другими словами, срок этот не пресекательный. Значит, подать документы можно и за пределами.

Более того, в пункте 5 статьи 88 НК РФ сказано, что лицо, проводящее камеральную проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. И при этом никаких ограничений или исключений по документам, представленным с нарушением пятидневного срока, эта норма не устанавливает. В итоге получаем, что если налогоплательщик успел представить свои пояснения и документы до завершения проверки и (или) составления акта, то инспекторы обязаны их рассмотреть.

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Скачать пустой бланк ответа на требование налоговой о предоставлении пояснений .docСкачать образец ответа на требование налоговой о предоставлении пояснений .doc

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются:

- по НДС, указанному к возмещению;

- из-за несоответствия сведений о налогооблагаемых базах в декларациях по налогу на прибыль и НДС;

- при расхождении данных у контрагентов.

Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

Однако в редких случаях налоговики могут вызвать налогоплательщика на очную встречу для беседы в соответствии с п. 1 ст. 31 НК РФ.

В какой форме приходит требование

ФНС просит предоставить пояснение в требовании, которое формирует на специальном бланке унифицированного формата. Начиная с 2022 года налоговики присылают такие документы в основном в электронном виде через личный кабинет на официальном ресурсе или по э/п. Однако инспекция вправе отправить требование стандартной почтой. При этом налогоплательщик должен известить адресанта о том, что документ получен.

В соответствии с п. 6 ст. 88 НК РФ пояснение к декларации по НДС нужно подавать только в электронном виде по ТКС.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными. В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы. Так, стоит проверить их на предмет соответствия суммам по всем входящим и исходящим счетам-фактурам. Далее аналогичным образом исследуют даты, номера счетов-фактур, и прочие реквизиты, например, ИНН, КПП, адреса и т.п.

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными, но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, то есть. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя. Налогоплательщик должен отправить вежливый ответ, который подтвердит безосновательность требования.

В частности, специалисты рекомендуют писать, что ошибок, противоречий и несоответствий в декларации не обнаружено, а соответственно нет и оснований для подачи «уточненки». При этом причину расхождений надо указать обязательно, объяснив почему это не ошибка. В качестве подтверждающих документов можно предоставить выписки из регистров.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи. К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа, приложив опись вложения.

Что касается сроков ответа, то согласно п. 3 ст. 88 НК РФ, он составляет 5 дней с момента получения требования. Если последний день выпадает на выходной, то ответ надо отправить не позже следующего дня. Иначе ФНС накажет правонарушителя в соответствии со ст. 129.1 НК РФ на сумму от 5 000 до 20 000 рублей.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Что касается содержания, то оно зависит от того, чего именно требует налоговая. В нашем примере это пояснение о понесенных убытках.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования, дату его составления, а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения. Они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).