Корректирующий табель учета рабочего времени существует для удобства внесения изменений в уже заполненный табель учета рабочего времени. Корректирующая бумага может быть оформлена как на одного сотрудника, так и на весь персонал. Главное к ней требование – сообщение новых сведений о том, где фактически находился сотрудник организации, был ли на работе, если отсутствовал, то по какой причине.

ФАЙЛЫ

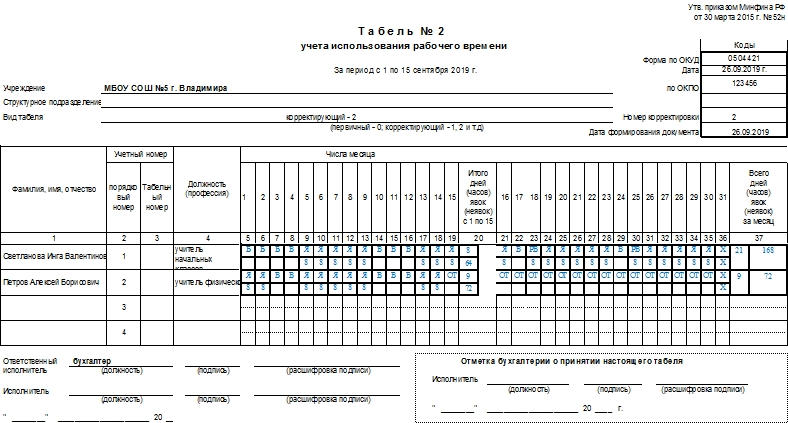

Скачать пустой бланк корректирующего табеля учета рабочего времени .xlsСкачать образец корректирующего табеля учета рабочего времени .xls

Обозначения

Если сотрудника нет на месте и причина этого явления неизвестна, то в табель учета рабочего времени обычно ставят «НН». Если оказывается, что причина в болезни сотрудника (и был предоставлен больничный лист), то на месте этих «НН» проставляется обозначение «Б».

А если уважительных причин для пропуска рабочего дня не было, то обозначение «НН» следует заменить на «ПР», что значит, что имел место прогул. Существуют и другие обозначения для каждого из дней работы и вида деятельности.

Назначение

Табель учета рабочего времени, согласно трудовому законодательству, заполняется и сдается не реже двух раз в месяц (об этом ясно говорится в 136 статье Трудового кодекса РФ). Именно по его данным сотрудникам организации начисляется заработная плата.

Однако довольно часто встречаются ситуации, когда сотрудник отсутствует на работе по невыясненным причинам. Если ждать, когда они прояснятся, и сдавать табель потом, то это будет нарушением Трудового кодекса. Поэтому прибегают к составлению корректирующих табелей. Бланк корректирующего табеля учета рабочего времени в коммерческих организациях представлен формами Т-12 и Т-13. А в бюджетных учреждениях используется типовая форма номер 0504421. Однако последние могут прибегнуть и к Т-13.

Важно! Отличие корректирующего табеля от основного состоит в обозначении типа в шапке документа (основной или корректирующий), а также в нумерации. В основном табеле учета рабочего времени нумерации нет, тогда как корректирующие документы, помимо своего идентификационного, всегда имеют порядковый номер.

Изменения в одну и ту же бумагу могут вноситься неоднократно как по одному, так и по нескольким сотрудникам. Поэтому полное название документа может быть «Корректирующий табель учета рабочего времени №1, номер корректировки — 2». Это значит, что к первому табелю учета рабочего времени поступает второй вариант корректировки.

При этом данные из корректирующего документа вносятся в основную бумагу. Например, обозначения «НН» (неизвестная причина отсутствия) заменяется на «ПР» (прогул) или «Б» (трудовые часы пропущены по болезни).

Удобнее это делать в электронном виде, так как замены бывают достаточно обширны. Если же предстоит исправить одну-две буквы, то можно обойтись простым исправлением в существующей бумаге. Однако здесь есть нюансы.

Исправления

Если табельщиком была письменно сформулирована необходимость корректировки, а основной табель учета рабочего времени распечатан и заполнен, то можно внести в него изменения без перепечатывания. Для этого допустимы исправления. Они производятся путем зачеркивания неверных данных и записывания рядом верных. Однако при этом на полях должна быть:

- Ссылка на корректирующий табель, с его номером и датой составления. Она может быть сформулирована как «Исправления произведены согласно…». Если фраза не помещается полностью, то достаточно просто названия документа, с его номером и датой.

- Подписи всех лиц, которые подписали основной табель.

- Расшифровка подписей.

- Должности ответственных за заполнение бумаги сотрудников, а также руководителя организации.

Временные промежутки

Корректирующий табель рабочего времени может поступить в бухгалтерию в течение полугода после закрытия основного табеля. Даже тогда бухгалтерия должна произвести перерасчет заработной платы. Хотя, согласно рекомендациям, табельщик составляет его и сдает не позже 5-го числа текущего месяца.

Сопутствующие документы

Каждый конкретный случай должен рассматриваться индивидуально, но к корректирующему табелю учета рабочего времени обычно прилагают объяснительные записки сотрудника или сотрудников. Чаще всего это явление связано с несвоевременным предъявлением больничного листа либо с невозможностью его предоставить. Предусмотрительные работодатели по этому поводу ввели практику уточнения этих моментов по телефону с не явившимся на службу сотрудником.

Однако по Трудовому кодексу нельзя проставлять в документе шифр «Б», не удостоверившись в существовании больничного листа. Кроме того, заболевший сотрудник не всегда имеет возможность сообщить о своем положении.

Помимо этого, к корректирующему табелю всегда должна прилагаться служебная записка, составленная ответственным за заполнение сотрудником.

Важные нюансы

В командировке работник ведет табель учета рабочего времени самостоятельно. За это ему положена доплата, так как количество трудовых обязанностей увеличивается. Поэтому, если по каким-либо причинам требуется внести изменения в такой табель, то оформлять его должен сам сотрудник, так как именно он в этом случае отвечает за корректность указанных данных.

Если корректировка нужна по нескольким сотрудникам, то удобнее корректирующий табель составлять на каждого работника отдельно. Так можно минимизировать возможность ошибки в бухгалтерии.

Возможные ошибки

В судебных разбирательствах часто встречаются дела, при которых:

- В табеле отсутствует отметка о прогуле сотрудника. Каждый день табельщику обязательно выставлять отметку «НН», если сотрудника нет на месте, а не пытаться выяснить причину и оставлять заполнение «на потом».

- Сотрудником был предъявлен больничный лист прошлого периода или больничный лист был возвращен. Такое поведение вредит работодателю.

- В табеле отсутствует подпись руководителя. Или, помимо табеля, не было предоставлено дополнительных доказательств отсутствия сотрудника на рабочем месте.

Сколько хранится

Время хранения документа напрямую зависит от его функционала:

- Если корректирующий табель рабочего времени используется только как документ, который содержит сведения о деятельности фирмы, то его обязательно хранить год.

- Если он напрямую связан с начислением организации налогов (а так бывает в подавляющем большинстве случаев), то срок хранения увеличивается до 4 лет.

- Если же он основной документ для начисления заработной платы, то должен сохраняться как минимум 5 лет.

- А если в организации вредные либо опасные условия труда (которые накладывают на работников обязанность работать в них), то документ хранится не меньше 75 лет.

Неправильное оформление корректирующего табеля учета рабочего времени, согласно ч. 1 ст. 5.27 КоАП РФ, может стоить работодателю до 80 тыс. руб.

Вопрос

Ситуация: в бухгалтерию поступил табель за июнь, в котором на работника проставлены явки за полный месяц. На основании данного табеля была начислена и выплачена заработная плата. В следующем месяце поступил корректирующий табель за июнь, в котором указываются дни отсутствия в связи с нетрудоспособностью (больничный лист) в период с 15 июня по 30 июня. На основании корректирующего табеля бухгалтером был сделан перерасчет заработной платы без согласования с работником. Работник остался не доволен и написал претензию о возврате денежных средств, удержанных из-за перерасчета.

Вопрос: кто прав в сложившейся ситуации, нужно ли возвращать денежные средства работнику, удержанные в связи с перерасчетом?

Ответ

Случаи, когда возможны удержания из заработной платы работника, и порядок удержаний установлены ст. 137 Трудового кодекса РФ. Согласно статье удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ.

Ошибка в табеле учета рабочего времени не является счетной ошибкой, поэтому удержать излишне выплаченную работнику заработную плату работодатель по данному основанию не может.

Излишне выплаченная сумма может быть удержана только с письменного согласия работника.

Если удастся получить письменное согласие сотрудника на удержание, то возвращать денежные средства, удержанные в связи с перерасчетом, не надо. В противном случае, сотрудник может обратиться в суд.

Обоснование

Согласно ст. 137 Трудового кодекса РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами. Из данной нормы следует, что заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев счетной ошибки, вины работника в невыполнении норм труда или простое, если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Счетной считается ошибка, допущенная при проведении арифметических подсчетов, когда были неправильно применены математические действия (умножение, сложение и пр.). К сожалению, определение счетной ошибки в настоящее время отсутствует в российском законодательстве. Ранее понятие «счетная ошибка» содержалось в Постановлении Совета Министров СССР, ВЦСПС от 23.02.1984 N 191 «О пособиях по государственному социальному страхованию» (утратило силу), согласно которому счетная ошибка — это арифметическая ошибка.

Так, в Определении Московского областного суда от 12.10.2010 N 33-19764 разъясняется, что переплата не является счетной ошибкой, так как произошла по вине работодателя, а именно в связи с неправильным применением положения о начислении заработной платы. В рассматриваемом судом деле заработная плата ошибочно выплачивалась в повышенном размере — без учета фактически отработанного работником времени и без вычета сумм НДФЛ. Кроме того, согласно п. 3 ст. 1109 Гражданского кодекса РФ не подлежат возврату в качестве неосновательного обогащения, в частности, заработная плата и приравненные к ней платежи, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

В этой ситуации работодателю необходимо оформить корректировочный табель на соответствующий месяц, где дни отсутствия работника должны быть отмечены кодировкой «Б» как время нетрудоспособности, так как во время больничного работник не осуществлял трудовую деятельность. В данном случае, вероятнее всего, присутствует вина человека, который должен был заполнять табель учета рабочего времени, ведь согласно ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Таким образом, произошло невыполнение своих трудовых обязанностей ответственным лицом, что нельзя признать счетной ошибкой.

Исходя из этого, работодатель не имеет права удержать излишне выплаченную работнику заработную плату, так как ошибка в табеле учета рабочего времени не является счетной ошибкой и не подпадает ни под одно условие, указанное в ст. 137 ТК РФ, которая четко определяет случаи, при которых работодатель может удержать излишне выплаченную заработную плату.

Вопрос: Является ли ошибка в табеле учета рабочего времени основанием для удержания излишне выплаченной заработной платы в ситуации, когда работник находился на больничном, но в табеле учета рабочего времени данный факт отражен не был?

Пример служебной записки на перерасчет в связи с неправильно поданным табелем

Генеральному директору

ЗАО «АО Кворум»

Мининкову С.А.

от Директора по персоналу

Пригожина Б.А.

СЛУЖЕБНАЯ ЗАПИСКА

Ставлю Вас в известность, что при подаче сведений от подразделений в Службу персонала о работе (отсутствии) сотрудников для подготовки табеля учета рабочего времени не был учтен факт, что ведущий тестировщик Отдела кредитно-депозитного комплекса ПАУ ДАС Дуброва Нина Владимировна ушла в отпуск по беременности и родам с 30 июня 2008 года, хотя фактически она была на работе, что подтверждается сведениями из проходной.

В 18.00 30.06.2008 г. Дуброва Н.В. подошла ко мне и предъявила больничный, который был ненадлежаще оформлен, я сказал его переделать. Однако не обратил внимания на дату начала больничного, так как сотрудник сказала, что с завтрашнего дня она в отпуске.

Соответственно, 01.07.2008 года мне позвонили из поликлиники спросить, в чем неправильно больничный оформлен, я объяснил, а мне сообщили, что он открыт с 30/06.2008 г.

Зарплата посчитана с учетом того, что 30.06.2008 г. у нее рабочий день, что подтверждается табелем.

В связи с тем, что в один и тот же день сотрудник не может работать и находиться на больничном, прошу Вас дать распоряжение бухгалтерии пересчитать зарплату с учетом этого изменения, т.е. проставить в табеле неявку до предъявления надлежащим образом оформленного больничного и приказа на отпуск по беременности и родам.

Признаю свою вину в этом отчасти, что не проверил информацию, но директор ДАС Ходов А.А. подал сведения в искаженном варианте ввиду некорректно поданной информации руководителем отдела Губадулиным А.Р.

Директор по персоналу Б.А. Пригожин