![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 11 мая 2019 г.

Содержание журнала № 10 за 2019 г.

По итогам камеральных проверок 6-НДФЛ ИФНС может потребовать уплаты штрафов как за не вовремя уплаченный НДФЛ, так и за неверное заполнение расчета. Но в НК есть нормы, освобождающие налоговых агентов от ответственности. Когда можно избежать штрафа, а когда штраф ИФНС законен? С этим помог разобраться Дмитрий Александрович Морозов, специалист ФНС России.

НДФЛ-штрафы: когда можно избежать, а когда нет

МОРОЗОВ Дмитрий Александрович

Советник государственной гражданской службы РФ 1 класса

— Дмитрий Александрович, сначала хотим спросить у вас про новое контрольное соотношение (КС) по проверке расчета 6-НДФЛ, предусматривающее сверку показателей 6-НДФЛ и РСВПисьмо ФНС от 20.03.2019 № БС-4-11/4943@. Почему для сравнения одних и тех же форм ФНС установила разные КС?

— Междокументные КС показателей расчета 6-НДФЛ и расчета по страховым взносам, доведенные до налоговых органов, преследуют разные цели и не подлежат сопоставлению между собой.

Так, для расчета по страховым взносам предусмотрено такое соотношениеПисьмо ФНС от 29.12.2017 № ГД-4-11/27043@:

Строка 020 раздела 1 6-НДФЛ – Строка 025 раздела 1 6-НДФЛ ≥ Строка 050 подраздела 1.1 приложения 1 к разделу 1 РСВ

Это соотношение контролирует правильность определения базы для исчисления страховых взносов. Оно установлено исключительно в отношении плательщиков, не имеющих обособленных подразделений. И не распространяется на индивидуальных предпринимателей, применяющих патентную систему налогообложения и ЕНВД.

А для расчета 6-НДФЛ установлено другое соотношениеПисьмо ФНС от 20.03.2019 № БС-4-11/4943@:

Строка 020 раздела 1 6-НДФЛ – Строка 025 раздела 1 6-НДФЛ ≥ Строка 030 приложения 1 к разделу 1 РСВ

Оно, в свою очередь, контролирует правильность отражения налоговым агентом в налоговой отчетности суммы выплаченного дохода. Именно поэтому используется показатель общей суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц. Он применяется в целом по налоговому агенту независимо от наличия обособленных подразделений в разных субъектах РФ.

Если КС не выполняются, то налоговая инспекция направляет требование о представлении пояснений по расхождениям показателей расчета 6-НДФЛ и расчета по страховым взносам.

При получении такого требования организации (ИП) необходимо в пятидневный срок направить в ИФНС пояснения в произвольной форме, обосновав причины невыполнения указанного контрольного соотношения.

Если организация ранее привлекалась к ответственности за аналогичное нарушение, то размер штрафа увеличивается на 100%.

— Дмитрий Александрович, теперь поговорим о нормах, освобождающих налоговых агентов от ответственности. После поправок, внесенных в ст. 123 НК, получается, что освободиться от ответственности за несвоевременное перечисление НДФЛ можно двумя способами: по ст. 123 и по ст. 81 НК РФ? Приведем такой пример. В январе 2019 г. организация не удержала НДФЛ с выплаченной работнику арендной платы. Обнаружила это в апреле, доудержала налог из зарплаты работника, перечислила его в бюджет и уплатила пени. Какой нормой НК руководствоваться?

— Все зависит от того, когда обнаружена ошибка — до сдачи первоначального расчета 6-НДФЛ или после.

Выявили ошибку до того, как пробил час сдачи расчета 6-НДФЛ за текущий период? Тогда в отчетности можно сразу отразить правильные суммы

Вариант 1. На момент обнаружения ошибки расчет 6-НДФЛ за I квартал 2019 г. еще не представлен в налоговый орган. Тогда организация должна отразить в этом расчете все правильные суммы доходов и НДФЛ с учетом арендной платы.

В таком случае следует руководствоваться новой нормой п. 2 ст. 123 НК РФ, которая действует с 28.01.2019. Налоговый агент, который несвоевременно перечислил НДФЛ в бюджет, освобождается от штрафа, только если он до момента обнаружения недоплаты налоговым органомп. 2 ст. 123 НК РФ:

•доплатил недоимку по НДФЛ и соответствующие ей пени;

•в первоначально представленном в ИФНС расчете 6-НДФЛ не допустил ошибок, приводящих к занижению налога, подлежащего уплате в бюджет. И расчет 6-НДФЛ представлен в ИФНС в установленный срок (без опозданий).

Вариант 2. На момент обнаружения ошибки расчет 6-НДФЛ за I квартал 2019 г. уже сдан в налоговую инспекцию. В этом случае можно воспользоваться предусмотренной ст. 81 НК РФ нормой об освобождении от ответственности. Штрафа в размере 20% от неудержанной и не вовремя перечисленной суммы налога не будет, только если организация выполнит такие условияпп. 3, 4, 6 ст. 81 НК РФ:

•представит уточненный расчет 6-НДФЛ за I квартал 2019 г. и отразит в нем все правильные суммы доходов и НДФЛ с учетом арендной платы;

•доплатит недоимку по НДФЛ и соответствующие ей пени;

•все это сделает до обнаружения ИФНС ошибки и недоимки.

По сути, действия, необходимые для освобождения от привлечения к ответственности, аналогичны в обоих вариантах.

— Организация получила акт камеральной проверки 6-НДФЛ за 9 месяцев 2018 г. В нем указано, что зарплату за июнь, июль и август выплачивали 30.06.2018, 31.07.2018 и 31.08.2018, а НДФЛ перечисляли 06.07.2018, 06.08.2018 и 06.09.2018. Поэтому начислен штраф за уплату НДФЛ позже срока. Но на самом деле зарплату выплачивали как раз 6-го числа — июля, августа, сентября. И в этот же день удерживали и перечисляли налог. Просто в расчете 6-НДФЛ в разделе 2 вместо даты удержания НДФЛ указывали дату получения зарплаты — последний день месяца. Как теперь поступить организации, чтобы налоговая инспекция ее не штрафовала?

— В случае отражения в расчете 6-НДФЛ недостоверных сведений следует представить уточненный расчет, указав в нем корректные даты удержания налога (при условии что фактически заработная плата выплачивалась не 30-го числа, а 6-го). В таком случае применяется ответственность, предусмотренная ст. 126.1 НК РФ, а не ст. 123 НК РФ. То есть штраф все равно будет — в размере 500 руб. за неверные сведения в расчете 6-НДФЛ за 9 месяцев 2018 г.

— Компания во II и III кварталах 2018 г. перечисляла НДФЛ с опозданием из-за задержки в оплате продукции покупателями. По итогам камеральной проверки расчета 6-НДФЛ за полугодие был штраф в размере 20% от несвоевременно перечисленной суммы НДФЛ. А в акте проверки расчета за 9 месяцев 2018 г. указано, что размер штрафа увеличивается на 100%, поскольку организацию уже штрафовали за несвоевременное перечисление во II квартале. Действительно ли уже за второе нарушение положен увеличенный штраф? И если положен, то можно ли его как-то снизить?

— Обстоятельством, отягчающим ответственность, признается совершение налогового нарушения лицом, которое ранее привлекалось к ответственности за аналогичное нарушениеп. 2 ст. 112 НК РФ. И при наличии такого обстоятельства размер штрафа увеличивается на 100%п. 4 ст. 114 НК РФ.

Таким образом, если решение налоговой инспекции о привлечении к ответственности по ст. 123 НК РФ за полугодие 2018 г. вступило в силу, полагаю, что увеличение штрафа в два раза в акте проверки за 9 месяцев 2018 г. правомерно.

Но если есть хотя бы одно смягчающее обстоятельство (указанное в п. 1 ст. 112 НК РФ), то размер штрафа может быть уменьшен не меньше чем в два разап. 3 ст. 114 НК РФ.

— Бухгалтер сейчас обнаружила, что в 2017 г. сотруднику был необоснованно предоставлен вычет на ребенка и, как следствие, налог был удержан в меньшей сумме. Этот сотрудник еще работает, и у него НДФЛ сейчас доудержали и перечислили в бюджет. Организация собирается подавать уточненный расчет 6-НДФЛ за 2017 г. и корректирующую справку 2-НДФЛ, где будут указаны правильные суммы НДФЛ (в большей сумме, чем раньше). Пени также перечислены. Освободит ли это организацию от штрафов? Или же не следовало удерживать НДФЛ из доходов работника в 2019 г.?

Даже если смягчающие обстоятельства соседствуют с отягчающими, это все равно не помеха для снижения налогового штрафа

— Налоговый агент освобождается от ответственности, если уточненный расчет 6-НДФЛ представлен в ИФНС до момента, когда он узнал об обнаружении налоговым органом ошибок, приводящих к занижению подлежащей уплате суммы налога. Но при условии, что до представления уточненного расчета агент уплатил недостающую сумму налога и соответствующие ей пенипп. 3, 4, 6 ст. 81 НК РФ.

Если эти условия организацией соблюдены, в частности удержан и перечислен в бюджет ошибочно не удержанный в 2017 г. НДФЛ и уплачена соответствующая сумма пени, то штрафа за несвоевременное перечисление НДФЛ не будет. А при представлении корректирующей справки 2-НДФЛ организация освобождается также от штрафа за недостоверные сведения в этом документеп. 2 ст. 126.1 НК РФ.

Если налоговый агент в прошлых годах (например, в 2017 г.) неправомерно не удержал НДФЛ из доходов физлица, то в текущем году (в 2019 г.) налоговый агент обязан это сделать. А если он этого не сделает и ошибку обнаружит налоговый орган, то будет штраф и за неперечисление налога в установленный срок, и за недостоверные сведения в расчете 6-НДФЛ и справке 2-НДФЛстатьи 123, 126.1 НК РФ.

— А если в рассмотренной выше ситуации (когда недоудержан НДФЛ в 2017 г.) человек уже не работает, то компания представляет справку с признаком «2» о том, что НДФЛ не удержанп. 5 ст. 226 НК РФ, и корректирующую справку на этого работника с признаком «1», где указана сумма неудержанного налога. Также подает уточненные расчеты 6-НДФЛ, где в строке 080 отражает сумму неудержанного налога. Грозит ли ответственность?

— Как я уже говорил, условия для освобождения от ответственности установлены ст. 81 НК РФ. Одно из них — уплата налога до представления уточненного расчета. В этой ситуации НДФЛ организация не уплачивает. Соответственно, нельзя применить положения ст. 81 НК РФ об освобождении от ответственности. Поэтому штраф по ст. 123 НК РФ за неудержание и неперечисление НДФЛ в бюджет будет.

А вот штрафа за недостоверные сведения в справке 2-НДФЛ за 2017 г. с признаком «1» и в расчете 6-НДФЛ за 2017 г. избежать можно. Но только если организация представила уточненные документы до того, как ошибки обнаружил налоговый органп. 2 ст. 126.1 НК РФ.

Тем не менее будет штраф в размере 200 руб. за несвоевременное представление справки 2-НДФЛ с признаком «2». Ведь организация ее изначально не сдавала в ИФНСп. 1 ст. 126 НК РФ.

— Организация ошибочно не удержала и не уплатила НДФЛ за июль с доходов некоторых работников. Но сделала это в октябре. Причем с доходов этих и всех остальных работников НДФЛ за август, сентябрь и октябрь удерживали и перечисляли своевременно. Однако инспекция в акте камеральной проверки указала не один штраф по ст. 123 НК, а четыре штрафа, поскольку считает, что в августе организация погасила долг за июль, в сентябре — за август, а в октябре — за сентябрь. Разве это правильно?

— Если организация в июле при выплате дохода отдельным работникам ошибочно не удержала сумму НДФЛ и, соответственно, не перечислила ее в июле в бюджет, а удержала и уплатила в октябре после произведенного перерасчета, привлечение к ответственности должно применяться за просрочку уплаты НДФЛ за июль. При этом организация должна отразить в расчете 6-НДФЛ за 9 месяцев года уже скорректированные сведения. То есть штраф должен быть только один.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДФЛ у налоговых агентов

2023 г.

2022 г.

2021 г.

Как исправить ошибку в Уведомлении об исчисленных НДФЛ и страховых взносах

Вопросов по заполнению и предоставлению Уведомления об исчисленных налогах не становятся меньше. ФНС России направила несколько писем с разъяснениями по ошибкам в Уведомлении.

- Письмо от 27 февраля 2023 г. № КЧ-4-8/2202@ – ошибки, которые часто допускают в Уведомлении.

- Письмо от 22 марта 2023 г. № БС-4-11/3383@ – особенности исправлений ошибок в Уведомлении по НДФЛ и страховым взносам

Сразу отметим, если вы не подадите Уведомление или подадите его с ошибками, то уплаченные деньги не будут своевременно распределены в бюджет, что приведет к пеням. Поэтому важно правильно заполнять Уведомление и, если допущена ошибка, – правильно ее исправить.

Важное правило, если допущена ошибка в Уведомлении

Порядок исправления ошибки в поданном Уведомлении зависит от того, где вы допустили ошибку.

Если плательщик страховых взносов и НДФЛ ошибся в реквизитах при представлении уведомления, то следует направить новое уведомление с верными реквизитами только в отношении той обязанности, по которой допущена ошибка.

Ошибка допущена в сумме налога или взноса

1. Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», то нужно представить уведомление с теми же реквизитами обязанности, но с указанием верной суммы исчисленных НДФЛ и страховых взносов.

Ошибка допущена в других реквизитах

2. Если ошибка допущена в иных реквизитах (не в сумме), то действуйте так.

В новом Уведомлении укажите две обязанности:

- повторите ошибочные реквизиты обязанности, а в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставьте «0»;

- укажите новую обязанность с верными реквизитами и суммой исчисленных страховых взносов и НДФЛ.

Пример. Ошибка в ОКТМО

Если вы ошиблись в поле «ОКТМО», то для исправления необходимо подать уведомление, в котором:

- сначала отражают обязанность с неверным ОКТМО – в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» ноль «0»,

- затем обязанность с верным ОКТМО и сумму страховых взносов или НДФЛ, подлежащую уплате.

Обратите внимание: если вы ранее уже представили РСВ и 6-НДФЛ, то уведомление за тот же отчетный (расчетный) период представлять не нужно!

![]()

Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение — «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.

Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

Уведомление об исчисленных суммах налога: вкратце о главном

Уведомление сдается только в двух случаях:

-

Если по платежу не предусмотрена сдача отчетности.

-

Если срок уплаты платежа наступает раньше сдачи декларации (расчета).

Таким критериям соответствуют несколько платежей:

-

УСН – в отношении авансов за I квартал, полугодие и 9 месяцев.

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

-

ЕСХН – по авансовому платежу за полугодие.

Срок сдачи до 25 июля.

-

Имущественные налоги организаций – земельный, транспортный, налог на имущество.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

-

Налог на прибыль для налоговых агентов.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

-

Страховые взносы за сотрудников.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

-

НДФЛ за сотрудников.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

-

Ошибка в сумме платежа.

-

Ошибка в реквизитах (КБК, ОКТМО налоговый или отчетный периоды).

-

Ошибка в платежке, которая заменяет уведомление.

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

Напомним, что уведомление подается по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (КНД 1110355). Отдельной корректирующей формы для исправления ошибок в первичном уведомлении законом не предусмотрено.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

-

Изменения вносятся только в части ошибочных данных, а не всего уведомления.

-

Скорректированное уведомление можно направить в налоговую инспекцию тем же способом: на бумаге или в электронной форме.

-

Не требуется подача корректировки, если после уведомления с ошибкой была подана декларация или расчет.

-

Ответственности за ошибку, допущенную в уведомлении, нет, но проверяющие могут доначислить пени на недоимку, если ошибка привела к образованию отрицательного сальдо по ЕНС.

Исправление ошибки в сумме платежа

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

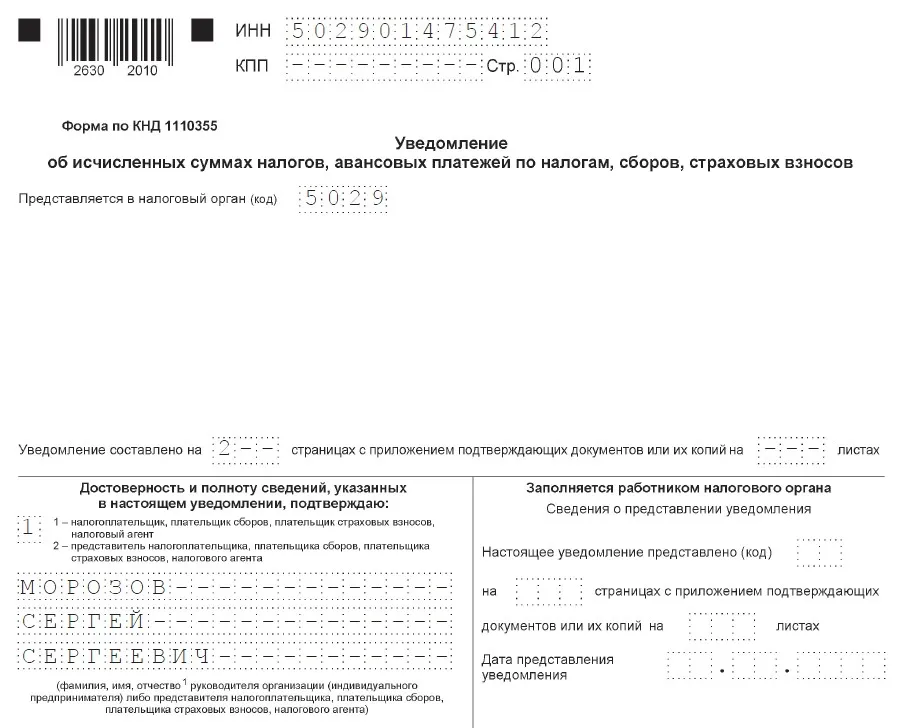

-

Продублировать данные, отраженные на Титульном листе.

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

-

Скорректировать сумму платежа в разделе «Данные».

Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения.

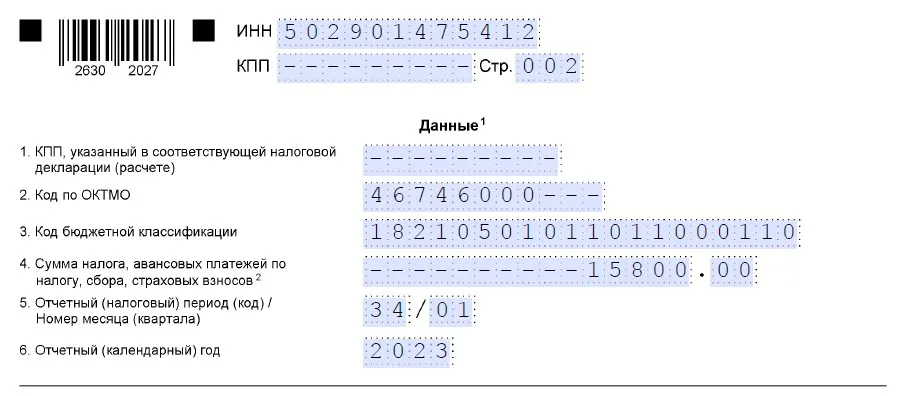

Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление:

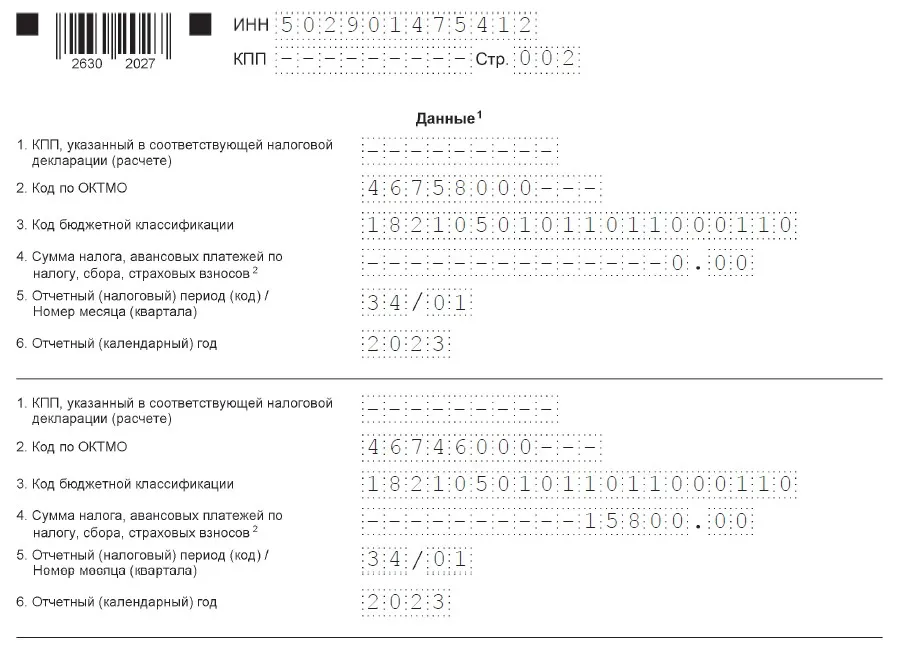

Исправление ошибки в реквизитах уведомления

Это более сложный вариант. Для корректировки реквизитов уведомления нужно:

-

В разделе «Данные» заполнить два блока строк 1-6.

В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0».

Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса.

-

Продублировать данные, отраженные на Титульном листе.

ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление:

ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Исправление ошибки в платежке-уведомлении

Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах.

Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов.

Телеграм-канал Евгении Мемрук BIZNESINALOGI

Все про налоги, клиентов, ценообразование, аутсорсинг.

Реклама: ИП Мемрук, ИНН: 772074952763