- Опубликовано 07.04.2016 09:07

- Автор: Administrator

- Просмотров: 64359

Далеко не всегда работа в 1С происходит гладко, бывает так, что программа «капризничает»: не хочет проводить документы, не рассчитывает нужные суммы или формирует неправильные проводки. В этой статье я расскажу вам о том, как исправить часто возникающие ошибки по учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с …»

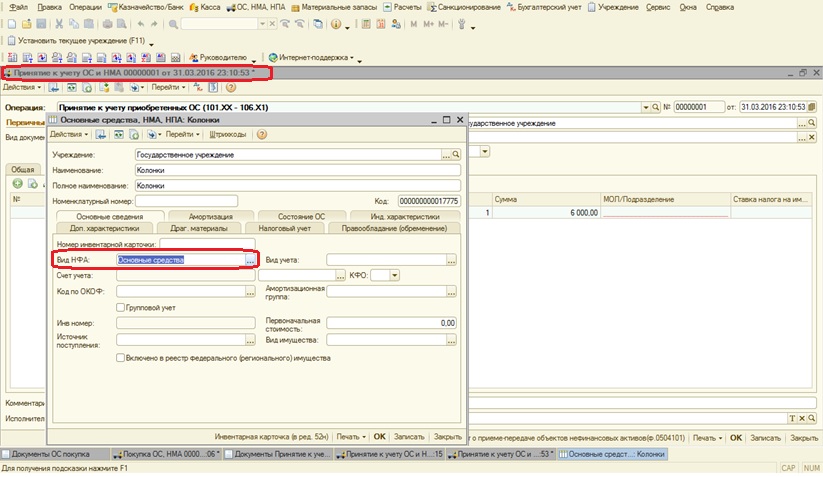

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» — «Капитальные вложения».

Нужно исправить «Вид НФА» в карточке ОС, которое выбрано в документе «Покупка ОС, НМА». А при заполнении документа «Принятие к учету ОС и НМА» на закладке «Основные средства» в справочнике «Основные средства» создаем новые элементы с видом НФА – «Основное средство».

Следующая ошибка, которая может появиться при принятии к учету ОС: «В строке 1 табличной части «Основные средства» реквизит «Инв номер» не заполнен».

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

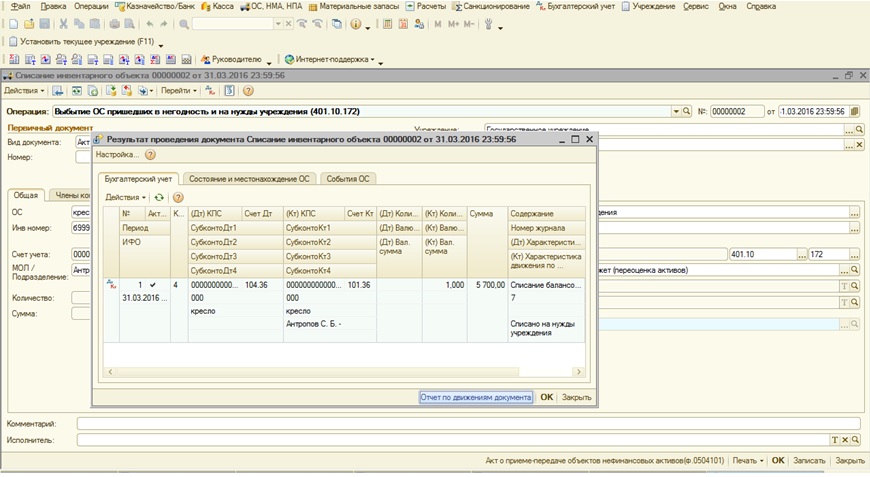

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, — это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

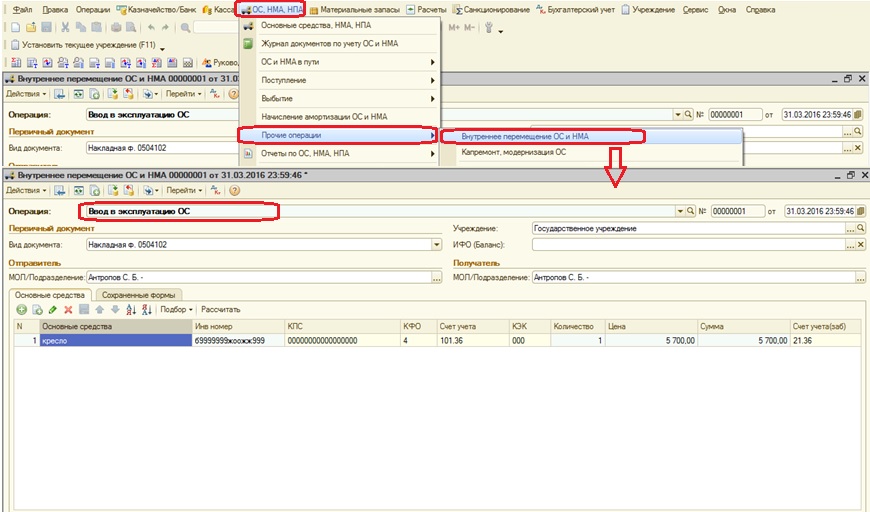

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Бухгалтер, работая на участке основных средств, может найти ошибку ведения учета объектов. Важную роль при исправлении имеет период, в котором была допущена ошибка. Методы исправления в текущем периоде и в прошлых отличаются друг от друга. В статье мы рассмотрим вариант исправления бухгалтерских проводок при выявлении существенной ошибки прошлых лет.

- Перейдем сразу к практике

- Отражение исправления ошибки прошлых лет

- Ввод правильных записей

- Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Перейдем сразу к практике

Рассмотрим пример, когда бухгалтер обнаружил ошибку в принятии к учету объекта основных средств (далее объект ОС) в 2020 г. на счете 101.11 «Основные средства — недвижимое имущество учреждения». Объект ОС был принять на счет 101.11 при отсутствии документов, которые подтверждали бы его гос. регистрацию.

Отражение исправления ошибки прошлых лет

Данная ситуация — нарушение пункта 36 «Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденным приказом Минфина России от 01.12.2010 г. № 157н», (далее Инструкция № 157н), в котором говориться, что принятие к учету и выбытие из учета объектов недвижимого имущества осуществляется на основании документов, подтверждающих государственную регистрацию права или сделку.

В противном случае, до госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в «1С:БГУ», позволяет пользователю оформить исправления, как исправления текущего года, а затем преобразовать бухгалтерские записи с применением специальных счетов.

Для исправления ошибок прошлых периодов применяются корреспонденции со счетами 304.86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году», 304.96 «Иные расчеты прошлых лет, выявленные в отчетном году».

В программе следует исправить ошибку прошлых лет, как ошибку текущего года. Для этого создается документ «Сторно» датой исправления ошибки, на основании документа «Принятие к учету ОС, НМА», отраженного в прошлых годах ошибочно.

Документ «Сторно», в отличие от остальных учетных документов, преобразовывает бухгалтерские записи исправления ошибок в табличной части с помощью кнопки «Заполнить». В нашем примере требуется заполнить табличную часть по кнопке «Заполнить» — «Исправление ошибок прошлых лет» — «Ошибка ранее прошлого года».

При заполнении табличной части документа бухгалтерские записи будут заполнены с применением специальных счетов исправления ошибок согласно выбранному периоду.

В табличной части документа «Сторно» будут отражены следующие записи: Дт 101.11.310, Кт 304.96.731 в сумме — 450000,00 рублей (Красное сторно); Дт 304.96.831, Кт 106.11.310 в сумме — 450000,00 рублей (Красное сторно).

Обратите внимание, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, табличная часть заполняется двумя записями в корреспонденции со счетом 304.96 (так как это ошибка ранее прошлого года). Сохранение документа осуществляется по кнопке «ОК»

Документ «Сторно» позволяет сформировать печатную форму «Бухгалтерской Справки» (ф. 0504833).

Ввод правильных записей

После проведения документа «Сторно», в программе следует создать документ «Поступление ОС (забаланс)», датой исправления ошибки, в примере 15.12.2020, с помощью которого объект недвижимого имущества будет поставлен на забалансовый счет 01 «Имущество, полученное в пользование».

Согласно стандарту «Учетная политика, оценочные значения и ошибки» и Инструкции № 157н, для забалансовых счетов, не предусмотрены специальные счета исправления ошибок прошлых лет. В связи с этим, в регламентированной бухгалтерской отчетности записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки.

Нужно исправить ошибку в учете?

Обратитесь к нашим специалистам и получите консультацию по работе в программе.

Получить консультацию

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Отражение сформированных бухгалтерских записей, в которых присутствуют специальные счета исправления ошибок прошлых лет 304.86 или 304.96, находит себя в «Журнале операций № 8-ош» по прочим операциям датой исправления ошибки.

В оборотах «Главной книги» (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей как обороты отчетного периода.

Исправление ошибок прошлых периодов будет отражено по соответствующим строкам граф 6, 10 Сведений об изменении остатков валюты баланса (ф. 0503173).

В рассматриваемом примере обороты исправления ошибки прошлых лет отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00.

Обороты по специальному счету исправления ошибок 304.96 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды — по Дт и Кт, итоговый показатель в строке будет равен нулю.

В Балансе (ф. 0503130) сумма входящих остатков основных средств по счету 101.00 на начало будет скорректирована в сторону уменьшения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 010.

Сумма входящих остатков вложений в НФА по счету 106.00 на начало года будет скорректирована в сторону увеличения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 120:

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, «Сведения о движении НФА» (действует с 2021) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет», и не учитываются в оборотах — в графах 5 — 10.

В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях

Руководство компании часто принимает решение автоматизировать оперативный учет с помощью отдельной программы, не связанной с бухгалтерским учетом. Это так называемая программа оперативного учета. Обычно в такой программе работают сотрудники, осуществляющие приемку или реализацию товара (это может быть «1С:Управление торговлей», например). Отсюда данные передаются в бухгалтерскую базу через настраиваемый обмен.

Хотим обратить внимание наших читателей на то, что данные в программу 1С (оперативный учет) оперативного учета должны вводиться по очень жестким правилам. Иначе возникают искажения в бухгалтерском и налоговом учете, которые в свою очередь влекут за собой серьезные проблемы для компании.

В идеале, в штате фирмы должен быть специалист, ответственный за выработку этих правил и за контроль их соблюдения сотрудниками. Если такого человека нет, то, как показывает наша практика, данные оперативного учета в целях бухгалтерского и налогового учета можно использовать с большими оговорками. Либо использовать вообще нельзя.

Неправильно ввел данные контрагента – создал проблемы бухгалтерии

Очень часто менеджеры в системе оперативного учета ведут учет расчетов не с самой компанией, а с контактным лицом. То есть для сотрудника неважно название юридического лица, поскольку он работает с конкретным человеком, которого хорошо знает. Так в программе оперативного учета вместо контрагента «Компания А» появляется контрагент «Вася Иванов».

Наверное, для отгрузок это и удобно. Но при выгрузке данных из «Управления торговлей» в бухгалтерию никто не может догадаться, что «Вася Иванов» – это «Компания А».

Если с такой или с другой подобной ситуацией вы уже сталкивались, вашим сотрудникам просто необходима примерно вот такая

Памятка по вводу наименований контрагентов:

-

В карточке контрагента должны указываться сведения реально существующего, имеющего государственную регистрацию контрагента, а не его псевдоним или ФИО контактного лица.

-

Краткое название контрагента всегда пишется с большой буквы (например: Перекресток, а не перекресток).

-

Первое слово в кратком названии должно быть наиболее значимым (например: Перекресток ТД, а не ТД Перекресток).

-

Нельзя использовать кавычки (например: Перекресток ТД, а не «Перекресток ТД»).

-

Не нужно указывать организационно-правовую форму (ООО, ЗАО и пр.).

-

Обязательно указывайте ИНН и КПП контрагента (у индивидуального предпринимателя – только ИНН).

-

При необходимости ведения расчетов с покупателями – физ. лицами (в разрезе ФИО), каждому покупателю присваивается условный ИНН (его можно придумать). Иначе при передаче данных в бухгалтерскую программу все расчеты с физ. лицами будут объединены в одного контрагента.

-

Перед созданием в справочнике нового контрагента, во избежание возможных «задвоений», проверьте по его ИНН – нет ли уже такого контрагента в базе.

Еще проблемы с нестыковкой контрагентов

Иногда менеджеры вообще не отслеживают, кому сделана отгрузка и от кого пришла оплата. Товар кому-то отгрузили, кто-то товар оплатил. В результате при выгрузке из УТ в бухгалтерию возникает путаница, так как это совершенно разные контрагенты.

Чтобы разобраться, кому что отгрузили, и кто что оплатил, бухгалтерия тратит время. А потом вынуждена готовить документы о зачете этих платежей в счет отгрузок и т.д.

Но это еще полбеды. Если вовремя не разобраться, возможны налоговые проблемы. Потому что оплата без отгрузки, как и отгрузка без оплаты, влечет за собой НДС. Таким образом, возникает риск уплатить НДС дважды.

Отсюда «золотое» правило: менеджеры обязаны отслеживать стыковку отгрузок и оплат в рамках одного юридического лица — покупателя.

Ввел не все данные Договора – спровоцировал конфликт с контрагентом

Очень важно при работе в программе оперативного учета указывать условия Договора.

Например, Договор заключен в условных единицах, а в программе это не отражено. Соответственно, бухгалтерия не учитывает колебания курса валют и изменение обязательств по оплате. Когда же бухгалтерия увидит Договор и поймет, что расчеты по нему проходили в условных единицах, возникнет большая проблема – придется разбираться с контрагентом, возвращать ему деньги или, напротив, требовать с него дополнительные средства. В любом случае, это чревато конфликтом с контрагентом.

Отсюда следующие правила:

-

Данные Договора должны содержать не только номер, но также его суть и дату (например: Договор поставки № 25 от 15.05.2015).

-

Если Договор в иностранной валюте — заполнение справочника валют производится согласно ОКФ (Общероссийскому классификатору валют).

-

Если Договор в условных единицах, то курс у.е. привязывается к любой реально существующей валюте (например, к евро). Либо ведется история курса своей расчетной единицы (например, курс евро в ЦБ РФ + 3%) на дату совершения операции с этой условной валютой и на последний день месяца.

Неправильно назвал товар – исказил данные управленческого учета

С номенклатурой товаров также связано много ошибок. Например, компания покупает «кружку», а продает «чашку», потому что бизнес-название выглядит лучше. Отсюда возникают проблемы, связанные с тем, что необходимо установить соответствие, что же во что «превратилось».

Если покупки и продажи идут массово, то выявить ошибки в данных оперативного учета внутри какой-то конкретной позиции чрезвычайно тяжело. Они будут накапливаться, и проблема тут не только в искажении данных по налогу на прибыль, но и в недостоверных данных для менеджмента. То есть руководство будет думать, что себестоимость, прибыль и финансовый результат у компании одни, а на самом деле они будут другие. И все потому, что искажены данные по остаткам на складе.

Чтобы подобных ошибок не возникало, в программах оперативного учета существует механизм переименования – в 1С он называется «Комплектация и разукомплектация». Благодаря этому механизму, количество и сумма по номенклатуре с «покупным» наименованием корректно переносится на номенклатуру с «продажным» наименованием, что позволяет правильно сформировать финансовый результат.

Данный механизм надо использовать и в случае, когда покупается два разных наименования товара, а потом они продаются одним комплектом (как единая позиция).

Также важно следить за тем, чтобы номенклатура не дублировалась по наименованию. Вмените в обязанность вашему сотруднику проверять наличие номенклатуры в базе при вводе новой позиции в программу оперативного учета.

При ведении учета в нескольких базах оперативного учета наименование товара должно быть одинаковым во всех базах.

Важно!

Не меняйте названия контрагентов или товаров в программе оперативного учета!

В целях приведения всех названий товаров в соответствие воспользуйтесь документом «Комплектация номенклатуры» (он есть в программе 1С:Управление торговлей, ред.10.3) либо документом «Сборка (разборка) товаров» (есть в 1С:Управление торговлей, ред.11).

А, чтобы выровнять взаиморасчеты между контрагентами, используйте документ «Корректировка долга».

Любые «переброски» расчетов и контрагентов должны делаться только с помощью названных выше документов.

Продолжение следует….

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Содержание:

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

4. В справочнике КПС ошибки или недостоверные сведения

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Переход в 1С на новую редакцию Бухгалтерии государственного учреждения – процесс важный, но сложный и трудоемкий. В этой статье будет рассказано о частых ошибках при переносе данных во вторую редакцию.

Перед переносом данных рекомендуется ознакомится с инструкцией по переносу данных 1С на сайте ИТС и выполнить действия по подготовке к переносу данных 1С (проверить уникальность номеров документов, элементов справочников, корректность ведения учета Основных средств, выполнить тестирование и исправление информационной базы).

После переноса не забудьте обновить бюджетную классификацию (будет загружена только та, которая используется в БГУ 1), коды ОКОФ и коды ОКПД2 – без последних формировать регистрацию обязательств по договорам с учетом НФА будет трудно.

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

Выявляется: оборотно-сальдовая ведомость в 1С БГУ 2.

В момент выгрузки данных нужно быть внимательным к дате переноса в параметрах выгрузки.

При указанной дате 29.05.2020 обработка сформирует остатки на 31.12.2019 23:59:59 и обороты за период от 01.01.2020 до 29.05.2020 23:59:59. Документы, которые будут занесены позже 29.05.2020, в выгрузке учтены не будут.

При дате переноса 01.01.2020 обработка сформирует остатки на 31.12.2019, и обороты за один день.

При дате переноса 31.12.2019 остатки сформируются на 31.12.2018, а обороты – за 2019 год.

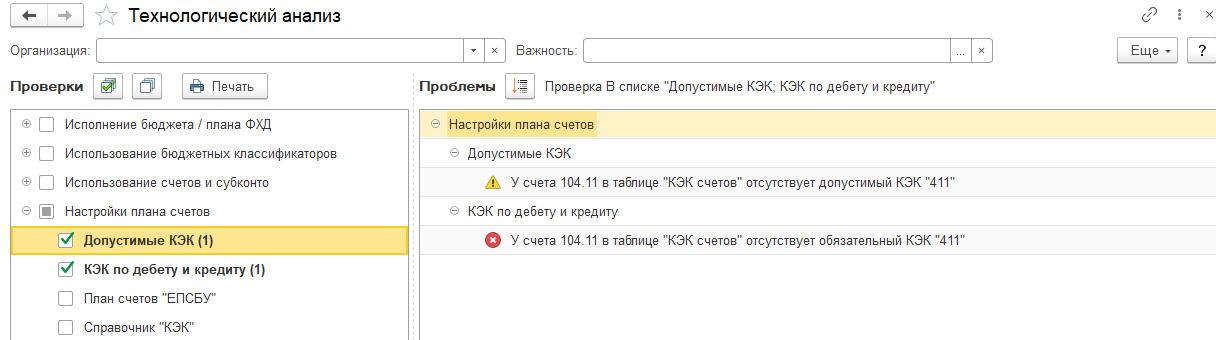

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

Выявляется: при запуске технологического анализа в БГУ 2 или при проверке плана счетов в БГУ 1.

Технологический анализ в БГУ ред. 2 по сравнению с первой редакцией дополнен двумя разделами – проверкой настроек плана счетов и проверкой учета НФА. Если у счета не проставлен КЭК, это приводит к появлению в технологическом анализе ошибок вида:

В некоторых случаях допустимые КЭК в карточках счетов в первой редакции бывают не занесены. Это встречается в старых базах, данные в которые были перенесены из Бухгалтерии бюджетного учреждения 7.7. При этом скорее всего допустимые КЭК отсутствуют почти у всего плана счетов (порядка 2 тысяч ошибок в тех анализе).

Способ обхода: при выгрузке данных из БГУ 1, не перегружать план счетов (снять галочку с ЕПСБУ). Тогда будет использован типовой план счетов БГУ 2. Стоит проверить субконто счетов, чтобы не потерять аналитику. Счета, которых нет в БГУ 2, все равно будут перегружены.

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

Выявляется: сформировать оборотно-сальдовую ведомость в 1С по счетам, у которых в БГУ 1 был добавлен анализ субконто.

В целом, ошибка встречается довольно редко, но шанс высокий, если вы не выгружали ЕПСБУ во время выгрузки из БГУ 1. Для решения нужно добавить эту аналитику в плане счетов базы-корреспондента вручную до переноса.

Если у счета в качестве первого субконто стоит КЭК, его добавлять не нужно. В случае, если необходимого субконто нет в списке предопределенных – можно создать свое.

4. В справочнике КПС ошибки или недостоверные сведения

Выявляется: анализ справочника классификационных признаков счетов с открытой датой (открыть справочник – щелкнуть по полю «На дату» ПКМ, затем – «Очистить»).

Ошибки возникают, если при применении бюджетной классификации в БГУ 1 были проставлены некорректные даты окончания действия статей. Решать проблему придется вручную, так как дата окончания периода действия статьи ставится на основании периода действия направлений и видов расходов.

Если период окончания в направлении меньше периода начала действия статьи, при записи мы получим КПС со сроком действия 01.01.2020 – 01.01.2020.

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Выявляется: технологический анализ по разделу «Учет нефинансовых активов».

Чем больше ошибок было в учете НФА в БГУ 1, тем больше ошибок возникнет во время переноса. В технологическом анализе можно выявить ошибки несоответствия внутренних регистров по учету основных средств.

Ошибка в примере произошла из-за регистра «События ОС». В результате свертки информационной базы у документа ввода остатков не был заполнен инвентарный номер.

В качестве решения мы можем дозаполнить документ ввода остатков основного средства в БГУ 2 (он откроется, если дважды кликнуть по строке с ошибочными сведениями) Предварительно нужно разрешить редактирование документа. Или можно специальной обработкой скорректировать движения документа.

Очень часто встречаются ошибки в регистрах стоимости малоценных основных средств на забалансовом учете.

Решаются такие ошибки довольно простым способом. Путь: «Администрирование → Обслуживание → блок «Корректировка данных». Здесь есть встроенная обработка «Заполнение регистров ОС».

Выбираем нужную нам дату (дату ввода входящих остатков) и нажимаем кнопку «Свести». Обработка делает несколько документов по недостающим записям регистров.

Результаты действий этой обработки лучше проконтролировать вручную – некоторые записи регистров могут быть лишними.

Ошибки в регистрах амортизации стоит рассматривать более подробно, просматривая также соотношение амортизации на текущий момент. Например, в данном случае мы видим ОС, при вводе в эксплуатацию которого не была начислена амортизация сразу, но доначислена позже.

Если мы воспользуемся обработкой заполнения записей регистров ОС, в инвентарной карточке у нас будут отражены недостоверные сведения об объекте:

Можно откорректировать сформированную обработкой запись регистра или удалить запись о начисленной амортизации во вкладке «Стоимость» документа ввода остатков.

В обоих случаях в инвентарной карточке будут корректно отображаться сформированные сведения о сумме начисленной амортизации и остаточной стоимости.

Это, пожалуй, самые распространенные ошибки при переносе данных из БГУ 1 в БГУ 2. Однако следует помнить, что каждый перенос данных индивидуален, а каждое учреждение ведет учет по-своему. Поэтому если Вы не нашли решение своей проблемы в этой статье, смело обращайтесь к нам – мы всегда на связи и рады помочь!

Специалист компании «Кодерлайн»

Ульченков Михаил