Автор: Марина Климова – профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Первичные документы

Традиционные методы внесения исправлений в документы, оформленные на бумажном носителе, не подходят для электронного документооборота.

В нормативной базе только-только начали появляться правила внесения исправлений в электронную первичку. Причем в Законе о бухучете этому вопросу внимание вообще не уделяется (есть только общие слова в п. 7 ст. 9, которые никак не применить к цифровым документам). Так что до момента вступления в силу ФСБУ 27/2021 «Документы и документооборот в бухучете» хозяйствующие субъекты в этом смысле были предоставлены сами себе и им оставалось только действовать по аналогии с порядком исправления ошибок в счетах-фактурах.

А вот какое решение предлагает ФСБУ 27/2021 (п. 18, 20):

- допустимые способы исправления документов бухгалтерского учета устанавливаются экономическим субъектом. Это означает, что приемлемый для компании подход нужно закрепить в учетной политике;

- первичный документ, составленный в электронном виде, можно исправить путем составления нового (исправленного) электронного документа;

- новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, дату исправления, а также электронные подписи лиц, составивших первичный учетный документ, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Обратите внимание: вносит исправления и заверяет их своей электронной подписью составитель документа, а не иное лицо, поскольку за достоверность данных отвечает именно подписант и вносить корректировки без его ведома недопустимо. Если исполнитель к моменту внесения правок сменился, это целесообразно оговорить в примечаниях к исправленному документу, чтобы констатировать, что нормативные требования не нарушались;

- средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

По существу, предложен вариант, аналогичный составлению исправленных счетов-фактур: нужно сохранить дату и номер (при наличии) подлинника, указать номер и дату исправления, тем самым связав первоначальный и скорректированный документы, а остальные реквизиты привести уже без ошибок. Тогда по совокупности в первоначальном документе и документе с исправлениями будет в наличии информация о неправильном и верном тексте, дате исправления и подтверждении исправления подписями ответственных лиц.

В тех случаях, когда формат первичного электронного документа разработан ФНС России, именно такой порядок внесения исправлений и реализуется, например, применительно:

- к формату акта о приемке выполненных работ (Приказ ФНС России от 28.07.2022 № ЕД-7-26/691@),

- к формату документа о приемке материальных ценностей и (или) расхождениях, выявленных при их приемке (Приказ ФНС России от 27.08.2019 № ММВ-7-15/423@),

- к формату документа о передаче товаров при торговых операциях (Приказ ФНС России от 30.11.2015 № ММВ-7-10/551@).

При самостоятельной разработке форматов электронных первичных документов логично пойти этим же путем.

Счета-фактуры

Порядок выставления счетов-фактур, в том числе исправленных, определен ст. 168, 169 НК РФ, Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137); особенности порядка выставления и получения счетов-фактур в электронной форме установлены Приказом Минфина России 05.02.2021 № 14н (далее – Порядок № 14н).

Исправление осуществляется путем создания нового файла документа.

В исправленном счете-фактуре обязательно проставляется порядковый номер исправления и дата его внесения, но – также обязательно – сохраняются первоначальные номер и дата самого документа. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в общем порядке (п. 7 Правил заполнения счета-фактуры, утв. Постановлением № 1137 (далее – Правила)).

«Такском-Файлер» – универсальный сервис электронного документооборота

- Прост, как электронная почта

- Надёжен, как автомат Калашникова

- Web-версия + мобильное приложение

- Идеальный вариант для розницы, работающей с маркированным товаром

Обратите внимание: если исправленный счет-фактура составляется после того, как первоначальному был составлен один или несколько корректировочных счетов-фактур, то в графах 3 (количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав); 4 (цена (тариф) за единицу измерения (без НДС)); 5 (стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав (без НДС); 6 (сумма акциза); 8 (сумма НДС); 9 (стоимость (с учетом НДС) исправленного счета-фактуры данные приводятся без учета изменений по строке Б (после изменения), а в графах 5, 6, 8 и 9 – без учета изменений по строкам В (увеличение), Г (уменьшение) (абз. 1 п. 7 Правил).

Всегда ли при выявлении ошибки нужно составлять исправленный счет-фактуру? Нет, можно ограничиться случаями, когда ошибка препятствует налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, и когда ошибка вкралась в реквизиты прослеживаемости. В остальных случаях в силу прямого указания в п. 7 Правил новые экземпляры счетов-фактур не составляются. Это объясняется тем, что несущественные ошибки не мешают покупателю воспользоваться вычетом налога (см. п. 2 ст. 169 НК РФ), а значит, лишний документооборот ни к чему.

Исправленный электронный счет-фактура подписывается УКЭП руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, ИП. Интересно, что в случае со счетами-фактурами законодательство не требует, чтобы исправленный документ был заверен тем же подписантом, что и первоначальный.

Если ошибку в электронном счете-фактуре заметил покупатель, он направляет продавцу через оператора электронного документооборота уведомление об уточнении электронного документа. При получении уведомления продавец устраняет указанные в нем ошибки в счете-фактуре и направляет покупателю исправленный счет-фактуру в электронной форме (п. 17, 18 Порядка № 14н).

К слову, формат уведомления об уточнении электронного документа утвержден приказом ФНС России от 30.01.2012 № ММВ-7-6/36@ и обновлен Приказом ФНС России от 21.02.2023 № ЕД-7-26/133@. С учетом новой редакции документа формат уведомления можно использовать не только для обращения к продавцу с целью исправления счетов-фактур, но и для обращения участника ЭДО к своему контрагенту с просьбой о внесении исправлений в первичные документы: формат сделали универсальным.

После обнаружения существенной ошибки – самостоятельно или с подачи покупателя – продавец обязан сформировать и направить контрагенту исправленный счет-фактуру, но, к сожалению, заставить несознательного продавца сделать это невозможно: ни налоговое, ни гражданское законодательство не содержат положений, позволяющих понудить его к этому. Если ошибка, которую отказался исправлять продавец, препятствует вычету НДС у покупателя, тот может обратиться в суд с иском о возмещении причинных ему бездействием продавца убытков.

УПД

Статус УПД до сих пор остается спорным: что это – счет-фактура «с довеском» или первичный документ, совмещенный со счетом-фактурой? То есть, какова природа этого документа, какая его часть – локомотив? Если начать разбираться, становится понятно, что никакого электронного документа, который официально назывался бы «УПД», вообще не существует.

Бумажному УПД со статусом «1» (счет-фактура и передаточный документ (акт)) соответствует т. н. «счет-фактура с дополнительной информацией» – счет-фактура, применяемый при расчетах по НДС и первичный учетный документ о передаче товаров (работ, услуг, имущественных прав), в результате которой изменяется финансовое состояние передающей и принимающей стороны (функция «СЧФДОП») (п. 2 Формата, утв. Приказом ФНС России от 19.12.2018 № ММВ-7-15/820@, Приложение 3 к Письму ФНС России от 28.05.2021 № ЕА-4-15/7407).

В целях формирования такого документа показатели счета-фактуры, установленные п. 5 ст. 169 НК РФ, дополнены на основании п. 9 Правил заполнения счета-фактуры, утв. Постановлением № 1137, информацией, позволяющей применять электронный документ в качестве первичного документа.

Получается, что «биполярность» этого электронного документа заставляет нас при внесении в него исправлений учитывать как правила, предусмотренные налоговым законодательством для исправления счетов-фактур (в той части его реквизитов, которые соответствуют счету-фактуре), так и бухгалтерскими НПА для исправления первичных учетных документов (в той его части, где он выступает в роли документа об отгрузке).

Внимание

Важно не запутаться, когда следует вносить исправления в счет-фактуру или УПД, а когда составлять корректировочный документ.

Продавец выставляет корректировочный счет-фактуру (УКД), если с согласия (с ведома) покупателя происходит изменение стоимости отгруженных товаров, работ, услуг, имущественных прав (п. 3 ст. 168, п. 13 ст. 171, п. 10 ст. 172 НК РФ). То есть, изменились условия сделки. Основанием для корректировки будет договор, соглашение или иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Исправления же вносятся в документы с ошибками!

Радикальное решение

Когда весь документ – одна большая ошибка, его можно аннулировать.

Нигде в законодательстве нет понятия или описания порядка аннулирования первичных документов, счетов-фактур или УПД.

Под аннулированием же вообще принято понимать признание чего-либо недействительным, не состоявшимся, не имеющим правовых последствий.

Например, если документы составили по ошибке в отношении не имевшего места факта хозяйственной жизни, то оснований для их исправления или корректировки не имеется – их логично аннулировать.

ФНС России в Письмах от 31.10.2022 № СД-4-3/14664, от 15.02.2023 № ЕА-3-26/2155@ не отвергает возможности аннулирования документов по договоренности контрагентов о признании отсутствия гражданско-правовых последствий ошибочно сформированного документа. Способ такого признания может быть установлен соглашением сторон.

Не имеющий правовых последствий и составленный по ошибке первичный документ следует изъять из учета (как бухгалтерского, так и налогового), а ошибочно внесенные при тех же обстоятельствах в книгу покупок или книгу продаж на основании недействительных счетов-фактур (УПД) записи аннулировать, зарегистрировав такие документы снова, но со знаком «минус».

Если ошибка выявлена до окончания налогового периода, запись делается в регистре за этот же квартал; если по окончании, то в дополнительном листе книги покупок или книги продаж за квартал, в котором такой документ был изначально зарегистрирован (по аналогии с нормами п. 11 Правил ведения книги продаж, п. 4, 9 Правил ведения книги покупок, утв. Постановлением № 1137).

Если аннулирование записей в доплистах книги покупок (продаж) привело к увеличению суммы налога к уплате, налогоплательщик обязан представить в налоговый орган уточненную налоговую декларацию по НДС (п. 1 ст. 81 НК РФ). Аналогично следует действовать, если из-за ошибочно составленного и принятого к учету документа (который в дальнейшем аннулировали) оказались занижены начисления по налогу на прибыль за прошедший отчетный (налоговый) период.

Вычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые не позволяют определить продавца или покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку.

Рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре. А при обнаружении ошибок обращаться к продавцу с просьбой внести исправления.

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются существенными, если они могут стать причиной отказа в вычете НДС. К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2 ст. 169 НК РФ):

1) продавца или покупателя.

Это ошибки в наименовании продавца или покупателя, их адресе и ИНН, из-за которых инспекция не может установить продавца или покупателя.

К примеру, в строке 6 счета-фактуры указали не наименование покупателя из учредительных документов, а Ф.И.О. его сотрудника (Письмо ФНС России от 09.01.2017 № СД-4-3/2@).

Проверить данные продавца (покупателя) вы можете на сайте ФНС России

2) наименование отгруженных товаров (работ, услуг, имущественных прав).

К примеру, вместо «мука ржаная» указано «мука пшеничная» (Письмо Минфина России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная информация, но достаточная для определения товара (работы, услуги, имущественного права), то на вычет это не влияет (Письмо Минфина России от 17.11.2016 N 03-07-09/67406);

3) стоимость товаров (работ, услуг, имущественных прав) и сумму НДС.

Например, это могут быть:

— арифметические ошибки в стоимости или в сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения (Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную налоговую ставку.

К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг), имущественных прав, ставку и сумму налога, то такие ошибки несущественные и из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Ошибка в адресе в счете-фактуре

Ошибки в адресе в счете-фактуре для продавца не влекут налоговых последствий. Но они могут привести к отказу покупателю в вычете НДС. Это связано с тем, что этот реквизит является обязательным и помогает налоговому органу идентифицировать продавца или покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в счете-фактуре есть и другие данные, по которым инспекция устанавливает продавца и покупателя. К ним, в частности, относятся их наименования и ИНН. Поэтому ошибка в адресе не всегда влечет отказ в вычете. Это подтвердил и Минфин России в Письме от 02.04.2015 N 03-07-09/18318.

Если в счете-фактуре указан неполный адрес, по сравнению с адресом в ЕГРЮЛ (ЕГРИП), то это также не приведет к отказу в вычете при возможности идентифицировать покупателя на основании иных реквизитов счета-фактуры (Письмо Минфина России от 30.08.2018 N 03-07-14/61854).

Если адрес совпадает с адресом из ЕГРЮЛ (ЕГРИП), но есть технические ошибки в его написании, покупатель может принять НДС к вычету. К примеру, допустимы (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455):

• сокращения слов;

• замена прописных букв на строчные или наоборот;

• изменение местами слов в названии улицы;

• дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет и др.

Рекомендуем сверять адрес с данными из ЕГРЮЛ (ЕГРИП). Данные из ЕГРЮЛ доступны на сайте ФНС России

При обнаружении существенных ошибок в адресе в счете-фактуре рекомендуем покупателю обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Неверный ИНН в счете-фактуре

Неверное указание ИНН в счете-фактуре не влечет налоговых последствий для продавца. Но покупателю могут отказать в вычете, поскольку это обязательный показатель и по нему налоговый орган идентифицирует продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в конкретной ситуации суд может встать на сторону покупателя.

Так, например, АС Западно-Сибирского округа посчитал, что ошибка в ИНН не препятствует определению суммы НДС и идентификации контрагента по сделке (см. Постановление АС Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017).

Тем не менее рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре, а при обнаружении ошибок — просить продавца внести исправления. Ведь такая ошибка может привести к спору с налоговым органом.

Арифметическая ошибка в счете-фактуре

Из-за арифметических ошибок в счете-фактуре покупателю могут отказать в вычете НДС, если такие ошибки не позволяют определить стоимость товаров (работ, услуг) и сумму предъявленного налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491).

При обнаружении таких ошибок рекомендуем обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Несущественные ошибки в счете-фактуре

Несущественными являются ошибки, которые нельзя отнести к существенным ошибкам. То есть это ошибки, которые не мешают идентифицировать продавца, покупателя, наименование, стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога.

Несущественная ошибка не может быть причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ).

К несущественным ошибкам, например, относятся:

1) опечатки в наименовании и адресе покупателя или продавца, например:

— указание Ф.И.О. покупателя-предпринимателя без слов «ИП» (Письмо Минфина России от 07.05.2018 N 03-07-14/30461);

— замена прописных букв на строчные в наименованиях продавца и покупателя (Письмо Минфина России от 18.01.2018 N 03-07-09/2238);

— лишние символы, например тире или запятые (Письмо Минфина России от 02.05.2012 N 03-07-11/130);

— сокращения в адресе, замена прописных букв на строчные или наоборот, смена местами слов, дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455);

2) нарушение нумерации счетов-фактур;

3) указание графического символа рубля вместо наименования валюты (Письмо Минфина России от 13.04.2016 N 03-07-11/21095);

4) указание кода вида товара по ТН ВЭД ЕАЭС при реализации товаров на территории России (Письмо Минфина России от 09.01.2018 N 03-07-08/16);

5) прочерк вместо фразы «без акциза» в графе 6 (Письмо Минфина России от 18.04.2012 N 03-07-09/37);

6) отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%» (Письмо Минфина России от 03.03.2016 N 03-07-09/12236).

Ошибка в номере счета фактуры

Для продавца такая ошибка не влечет налоговых последствий.

Покупателю из-за ошибок в нумерации счетов-фактур не откажут в вычете по НДС. Ведь это не мешает идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога (п. 2 ст. 169 НК РФ, Письмо Минфина России от 12.01.2017 N 03-07-09/411).

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).

В счете-фактуре не указан номер платежного поручения

Отсутствие в счете-фактуре номера платежного поручения не может стать основанием для отказа покупателю в вычете по НДС. Это не мешает налоговому органу идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку (п. 2 ст. 169 НК РФ). Таким образом, это не относится к существенным ошибкам, препятствующим получению вычета.

В счете-фактуре неверно указана страна происхождения товара или номер таможенной декларации

Если в счете-фактуре неверно указаны (не указаны) код или название страны происхождения товара либо номер таможенной декларации, то это не будет существенной ошибкой, которая препятствует вычету НДС у покупателя. Вычет по такому счету-фактуре правомерен (п. 2 ст. 169 НК РФ, Письмо ФНС России от 04.09.2012 N ЕД-4-3/14705@).

В судебной практике есть примеры решений о том, что из-за недостоверной информации о стране происхождения товара и номере таможенной декларации нельзя отказать в вычете по реальной операции.

См. Позицию АС округов.

Постановление Арбитражного суда Московского округа от 22.03.2017 N Ф05-2626/2017 по делу N А40-96836/2016

Постановление Арбитражного суда Московского округа от 21.03.2016 N Ф05-2082/2016 по делу N А41-6499/2015

Постановление Арбитражного суда Северо-Западного округа от 06.04.2016 N Ф07-906/2016 по делу N А52-2333/2015

Постановление Арбитражного суда Северо-Кавказского округа от 18.11.2019 N Ф08-10298/2019 по делу N А53-37211/2018

На практике иногда предлагают не принимать к вычету НДС, если в счете-фактуре не указаны данные о стране происхождения импортного товара.

Мы не рекомендуем следовать такому подходу, поскольку в НК РФ нет запрета на вычет в таком случае. Отказ в вычете возможен, только если налоговые органы не могут идентифицировать данные, которые указаны в п. 2 ст. 169 НК РФ.

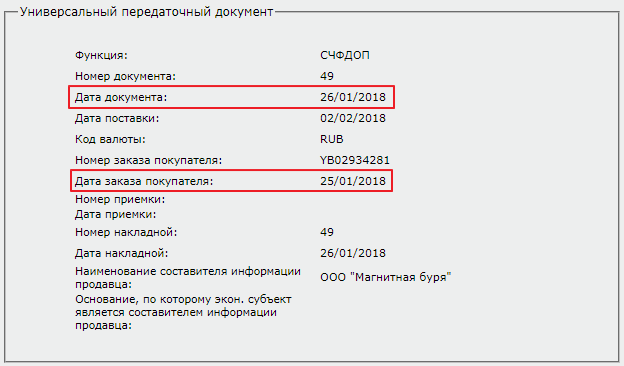

Если УПД / иУПД сформирован некорректно, то на документ поступит уточнение, которое можно просмотреть в списке документов (Рис. 1).

Либо в режиме просмотра документа в блоке «Причина уточнения» (Рис. 2).

Документы с критичными ошибками отклоняются системой компании АО «Тандер». Необходимо исправлять только критичные ошибки.

Критичные ошибки после стыковки исправлять необходимо после того, как с вами свяжутся ответственные сотрудники компании АО «Тандер». По всем вопросам формирования документов просьба обращаться в поддержку Ediweb.

Возможные уточнения по УПД (Табл. 1):

Пример верного заполнения даты поставки в бумажном УПД (Рис. 4).

Верное заполнение дат в бумажном виде (Рис. 6).

С: Дата создания заявки (включительно);

ПО: Текущая дата +1 день. Формат даты: ДД.ММ.ГГ или ДД.ММ.ГГГГ (Рис. 7).

При приемке по Акту Торг-2 (без электронного документа), дата документа не должна быть больше даты прихода.

Пример верного заполнения даты документа (Рис. 8).

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

| Функции УПД | Возможное количество подписей | Доступные варианты области полномочий |

|---|---|---|

| УПД (СЧФ) | 1 | 0, 4, 5, 6. |

| УПД (ДОП) | 1 | 2, 3, 5, 6. |

| УПД (ДОП) | 2 | Подписант 1: 1 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 1 | 5, 6. |

| УПД (СЧФДОП) | 2 | Подписант 1: 0 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 3 | Подписант 1: 0 Подписант 2: 1 Подписант 3: 2, 3, 5, 6 |

Табл. 2. Доступные варианты области полномочий в зависимости от функции УПД и количества подписантов

ИУПД. Если заполнен Номер исправления, атрибут «ДефНомИспрСчФ» должен быть пустым

Табл. 1. Описание возможных ошибок в УПД / иУПД и их решение

При заполнении счета-фактуры, как и при создании любого иного документа, иногда возникают ошибки. Все ли они приводят к невозможности вычета? Узнаем мнение контролирующих органов.

Несущественные ошибки в строках счета-фактуры

По мнению контролирующих органов, покупатель не всегда теряет право на вычет, если в счете-фактуре допущены ошибки. В частности, не критичны для вычета такие погрешности в строках этого документа:

- в строке 1 «Счет-фактура № ___ от «__» ____________» в номере счета-фактуры приведена разделительная черта в случаях, не поименованных в подп. «а» п. 1 Правил заполнения счета-фактуры (письма Минфина России от 12.01.2017 № 03-07-09/411, от 22.05.2012 № 03-07-09/59,от 14.05.2012 № 03-07-09/50);

- в строке 6 «Покупатель» имеется опечатка в наименовании покупателя (например, заглавные буквы заменены строчными, проставлены лишние символы (тире, запятые) и др.), но она не мешает его идентификации (письма Минфина России от 18.01.2018 № 03-07-09/2238, от 02.05.2012 № 03-07-11/130);

- в строке 6б неверно указан КПП покупателя (письмо Минфина России от 26.08.2015 № 03-07-09/49050);

- недочеты при указании в строках 2а и 6а адреса продавца или покупателя, а именно: нарушение последовательности адресных реквизитов, сокращения, замена прописных букв строчными, неполнота адреса, не мешающая идентификации и др. (письма Минфина России от 02.04.2019 № 03-07-09/22679, от 23.11.2018 № 03-07-11/84720, от 30.08.2018 № 03-07-14/61854, от 02.04.2015 № 03-07-09/18318, от 08.08.2014 № 03-07-09/39449, постановления ФАС Волго-Вятского округа от 30.07.2014 по делу № А43-15923/2013, Арбитражного суда Центрального округа от 28.08.2014 по делу № А14-8639/2013, ФАС Московского округа от 20.10.2011 по делу № А40-17619/11-129-90).

- в строке 7 «Код валюты» вместо наименования валюты «рубль» проставлен его графический символ (письмо Минфина РФ от 13.04.2016 № 03-07-11/21095).

Перечень критических ошибок в счетах-фактурах приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка было вызвано внедрением системы прослеживаемости товаров. Использовать этот бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Об особенностях оформления счетов-фактур по посредническим операциям читайте в статье «Постановление Правительства РФ № 1137: нюансы заполнения документов по НДС».

Некритичные ошибки в графах счета-фактуры

Аналогичным образом не каждая ошибка в графах счета-фактуры приведет к потере права на вычет. В их числе есть такие:

- в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» присутствует неполная информация о товаре, но это не мешает налоговым органам идентифицировать товар (письмо Минфина России от 17.11.2016 № 03-07-09/67406, постановление АС Московского округа от 01.12.2014 по делу № А40-52708/14);

- в графе 2 «Код» не указан код единицы измерения товара (письмо ФНС России от 18.07.2012 № ЕД-4-3/11915@);

- в графе 2а «Условное обозначение (национальное)» вместо национального условного обозначения единицы измерения приведено кодовое буквенное обозначение (национальное) единицы измерения (тыс.) или внесена запись: «Тысяча кубических метров» (письмо Минфина России от 26.03.2012 № 03-07-09/27);

- в графе 6 «В том числе сумма акциза» в документе, составленном при реализации услуг, проставлен прочерк (письмо Минфина России от 18.04.2012 № 03-07-09/37);

- в графе 7 «Налоговая ставка» отсутствует знак процента (письмо Минфина России от 03.03.2016 № 03-07-09/12236);

- в графах 10 и 10а «Страна происхождения товара»:

- цифровой код страны происхождения товара, указанный в графе 10, не соответствует указанному в графе 10а наименованию страны происхождения товара (письмо ФНС России от 04.09.2012 № ЕД-4-3/14705@);

- по товарам, произведенным в РФ, в графе 10 вместо прочерков отражен код РФ «643», а в графе 10а – указано «Россия» (письмо Минфина России от 10.01.2013 № 03-07-13/01-01);

- в графе 11 «Регистрационный номер таможенной декларации» приведена неполная информация (до 01.10.2017 графа 11 называлась «Номер таможенной декларации»), например отсутствует порядковый номер товара из графы 32 основного или добавочного листа таможенной декларации либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров (письмо Минфина России от 18.02.2011 № 03-07-09/06, изданное в период действия постановления Правительства РФ № 914, но продолжающее оставаться актуальным).

ВНИМАНИЕ! При продаже прослеживаемых товаров другим организациям и ИП надо выставлять электронные счета-фактуры. Покупатели обязаны их принимать через оператора ЭДО, даже если они не являются плательщиками НДС (ст. 169 НК РФ).

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Итоги

Получив счет-фактуру и обнаружив в нем ошибку, не спешите требовать внести в него исправления. Сначала проверьте: препятствует ли эта ошибка вычету по НДС. Обращаться к контрагенту нужно только в случае, если ответ на этот вопрос положителен. О том, когда нужно исправлять счет-фактуру, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

01.06.2021

Пример верного заполнения даты поставки в бумажном УПД (Рис. 4).

Верное заполнение дат в бумажном виде (Рис. 6).

С: Дата создания заявки (включительно);

ПО: Текущая дата +1 день. Формат даты: ДД.ММ.ГГ или ДД.ММ.ГГГГ (Рис. 7).

При приемке по Акту Торг-2 (без электронного документа), дата документа не должна быть больше даты прихода.

Пример верного заполнения даты документа (Рис. 8).

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

| Функции УПД | Возможное количество подписей | Доступные варианты области полномочий |

|---|---|---|

| УПД (СЧФ) | 1 | 0, 4, 5, 6. |

| УПД (ДОП) | 1 | 2, 3, 5, 6. |

| УПД (ДОП) | 2 | Подписант 1: 1 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 1 | 5, 6. |

| УПД (СЧФДОП) | 2 | Подписант 1: 0 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 3 | Подписант 1: 0 Подписант 2: 1 Подписант 3: 2, 3, 5, 6 |

Табл. 2. Доступные варианты области полномочий в зависимости от функции УПД и количества подписантов

ИУПД. Если заполнен Номер исправления, атрибут «ДефНомИспрСчФ» должен быть пустым

Табл. 1. Описание возможных ошибок в УПД / иУПД и их решение

При заполнении счета-фактуры, как и при создании любого иного документа, иногда возникают ошибки. Все ли они приводят к невозможности вычета? Узнаем мнение контролирующих органов.

Несущественные ошибки в строках счета-фактуры

По мнению контролирующих органов, покупатель не всегда теряет право на вычет, если в счете-фактуре допущены ошибки. В частности, не критичны для вычета такие погрешности в строках этого документа:

- в строке 1 «Счет-фактура № ___ от «__» ____________» в номере счета-фактуры приведена разделительная черта в случаях, не поименованных в подп. «а» п. 1 Правил заполнения счета-фактуры (письма Минфина России от 12.01.2017 № 03-07-09/411, от 22.05.2012 № 03-07-09/59,от 14.05.2012 № 03-07-09/50);

- в строке 6 «Покупатель» имеется опечатка в наименовании покупателя (например, заглавные буквы заменены строчными, проставлены лишние символы (тире, запятые) и др.), но она не мешает его идентификации (письма Минфина России от 18.01.2018 № 03-07-09/2238, от 02.05.2012 № 03-07-11/130);

- в строке 6б неверно указан КПП покупателя (письмо Минфина России от 26.08.2015 № 03-07-09/49050);

- недочеты при указании в строках 2а и 6а адреса продавца или покупателя, а именно: нарушение последовательности адресных реквизитов, сокращения, замена прописных букв строчными, неполнота адреса, не мешающая идентификации и др. (письма Минфина России от 02.04.2019 № 03-07-09/22679, от 23.11.2018 № 03-07-11/84720, от 30.08.2018 № 03-07-14/61854, от 02.04.2015 № 03-07-09/18318, от 08.08.2014 № 03-07-09/39449, постановления ФАС Волго-Вятского округа от 30.07.2014 по делу № А43-15923/2013, Арбитражного суда Центрального округа от 28.08.2014 по делу № А14-8639/2013, ФАС Московского округа от 20.10.2011 по делу № А40-17619/11-129-90).

- в строке 7 «Код валюты» вместо наименования валюты «рубль» проставлен его графический символ (письмо Минфина РФ от 13.04.2016 № 03-07-11/21095).

Перечень критических ошибок в счетах-фактурах приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка было вызвано внедрением системы прослеживаемости товаров. Использовать этот бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Об особенностях оформления счетов-фактур по посредническим операциям читайте в статье «Постановление Правительства РФ № 1137: нюансы заполнения документов по НДС».

Некритичные ошибки в графах счета-фактуры

Аналогичным образом не каждая ошибка в графах счета-фактуры приведет к потере права на вычет. В их числе есть такие:

- в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» присутствует неполная информация о товаре, но это не мешает налоговым органам идентифицировать товар (письмо Минфина России от 17.11.2016 № 03-07-09/67406, постановление АС Московского округа от 01.12.2014 по делу № А40-52708/14);

- в графе 2 «Код» не указан код единицы измерения товара (письмо ФНС России от 18.07.2012 № ЕД-4-3/11915@);

- в графе 2а «Условное обозначение (национальное)» вместо национального условного обозначения единицы измерения приведено кодовое буквенное обозначение (национальное) единицы измерения (тыс.) или внесена запись: «Тысяча кубических метров» (письмо Минфина России от 26.03.2012 № 03-07-09/27);

- в графе 6 «В том числе сумма акциза» в документе, составленном при реализации услуг, проставлен прочерк (письмо Минфина России от 18.04.2012 № 03-07-09/37);

- в графе 7 «Налоговая ставка» отсутствует знак процента (письмо Минфина России от 03.03.2016 № 03-07-09/12236);

- в графах 10 и 10а «Страна происхождения товара»:

- цифровой код страны происхождения товара, указанный в графе 10, не соответствует указанному в графе 10а наименованию страны происхождения товара (письмо ФНС России от 04.09.2012 № ЕД-4-3/14705@);

- по товарам, произведенным в РФ, в графе 10 вместо прочерков отражен код РФ «643», а в графе 10а – указано «Россия» (письмо Минфина России от 10.01.2013 № 03-07-13/01-01);

- в графе 11 «Регистрационный номер таможенной декларации» приведена неполная информация (до 01.10.2017 графа 11 называлась «Номер таможенной декларации»), например отсутствует порядковый номер товара из графы 32 основного или добавочного листа таможенной декларации либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров (письмо Минфина России от 18.02.2011 № 03-07-09/06, изданное в период действия постановления Правительства РФ № 914, но продолжающее оставаться актуальным).

ВНИМАНИЕ! При продаже прослеживаемых товаров другим организациям и ИП надо выставлять электронные счета-фактуры. Покупатели обязаны их принимать через оператора ЭДО, даже если они не являются плательщиками НДС (ст. 169 НК РФ).

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Итоги

Получив счет-фактуру и обнаружив в нем ошибку, не спешите требовать внести в него исправления. Сначала проверьте: препятствует ли эта ошибка вычету по НДС. Обращаться к контрагенту нужно только в случае, если ответ на этот вопрос положителен. О том, когда нужно исправлять счет-фактуру, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

01.06.2021

Порядок исправления ошибок, допущенных в универсальном передаточном документе (УПД), зависит от статуса УПД. Так, например, если статус УПД «1», т. е. УПД является и первичным учетным документом, и счетом-фактурой, то ошибки нужно исправить так, чтобы не нарушить требования, установленные для счетов-фактур, а также для первичных документов. В статье эксперты 1С на примере «1С:Бухгалтерии 8» редакции 3.0 рассказывают, как исправить в УПД сведения, относящиеся к счету-фактуре и первичному документу (статус «1»), и сведения, относящиеся только к первичному документу (статус «2»).

Внесение исправлений в УПД

ФНС России в письме от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» предложила налогоплательщикам для учета фактов хозяйственной жизни, для подтверждения затрат в целях исчисления налога на прибыль и для реализации права на налоговый вычет по НДС новый вид документа — универсальный передаточный документ (УПД).

В Приложении № 7 к письму ФНС России от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа» ФНС России разъяснила порядок внесения исправлений в универсальный передаточный документ (УПД), сформированный с разными статусами.

УПД сформирован со статусом «1», т. е. УПД является и первичным учетным документом, и счетом-фактурой:

-

если допущены ошибки в показателях, относящихся одновременно и к счету-фактуре, и к первичному учетному документу, которые в части счета-фактуры квалифицируются как ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю (не подпадающие под действие абз. 2 п. 2 ст. 169 НК РФ), то исправление показателей УПД рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «1»;

-

если допущены ошибки в показателях, относящихся к счету-фактуре и (или) одновременно к счету-фактуре и первичному учетному документу, которые в части счета-фактуры квалифицируются продавцом как ошибки, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю (подпадающие под действие абз. 2 п. 2 ст. 169 НК РФ), то исправление заполненных с ошибками (или ошибочно не заполненных) показателей УПД рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «2», независимо от того, каким был первоначальный статус исправляемого УПД;

-

если допущены ошибки в показателях, относящихся только к первичному учетному документу, то исправление ошибок рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «2».

УПД сформирован со статусом «2», т. е. УПД является первичным учетным документом:

-

если допущены ошибки в показателях, то исправление ошибок рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «2»;

-

если допущены ошибки в показателях, влекущие за собой изменение данных о стоимости отгрузки и обязанность выставления счета-фактуры, то исправление показателей УПД в части первичного учетного документа может производиться путем составления нового исправленного экземпляра УПД со статусом «2», а счет-фактуру в этом случае на основании исправленных данных об отгрузке рекомендуется выставлять отдельно.

При внесении исправлений в УПД необходимо:

-

соблюдать требования пункта 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, поскольку форма УПД основана на форме счета-фактуры;

-

соблюдать требования части 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ, которые устанавливают обязательность наличия даты исправления и подписи лиц, составивших исправляемый документ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Исходя из этого в случае, когда необходимо исправить ошибку в показателе, который относится одновременно к обязательным реквизитам и счета-фактуры, и первичного учетного документа (например, сведения о продавце и/или покупателе, наименование товаров (работ, услуг, имущественных прав), их цена и/или количество и т. д.), выставляется новый исправленный экземпляр УПД со статусом «1», в котором:

-

сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления и дата исправления;

-

сохраняются данные из первоначального УПД с указанием уточненных (измененных) сведений по соответствующим позициям, нуждающимся в исправлении;

-

проставляются все подписи в порядке, аналогичном подписанию УПД, составленного до внесения исправлений.

Такой исправленный экземпляр УПД отражается:

-

для целей бухгалтерского учета и расчетов по налогу на прибыль — в том же порядке, как если бы исправлялись показатели отдельного первичного учетного документа;

-

для целей применения НДС — как исправленный счет-фактура в соответствии с требованиями Постановления № 1137

В случае, когда необходимо исправить ошибку в показателе, который относится только к первичному учетному документу (например, сведения о доверенности покупателя, о сертификатах соответствия и т. д.), выставляется новый исправленный экземпляр УПД со статусом «2», в котором:

-

сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления и дата исправления;

-

сохраняются данные из первоначального УПД с указанием уточненных (измененных) сведений по соответствующим позициям, нуждающимся в исправлении;

-

проставляются все подписи в порядке, аналогичном подписанию УПД, составленного до внесения исправлений.

Поскольку исправленный УПД не затрагивает отношений, связанных с исчислением НДС и заявлением налоговых вычетов, то такой экземпляр:

-

не подписывается в порядке, установленном для подписания счетов-фактур, т. е. руководителем организации или иным уполномоченным лицом и главным бухгалтером или иным уполномоченным лицом;

-

не регистрируется в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж.

Исправление сведений, относящихся к счету-фактуре и первичному документу

Порядок исправления в УПД сведений, относящихся к счету-фактуре и к первичному документу, в программе «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим на следующем примере.

Пример

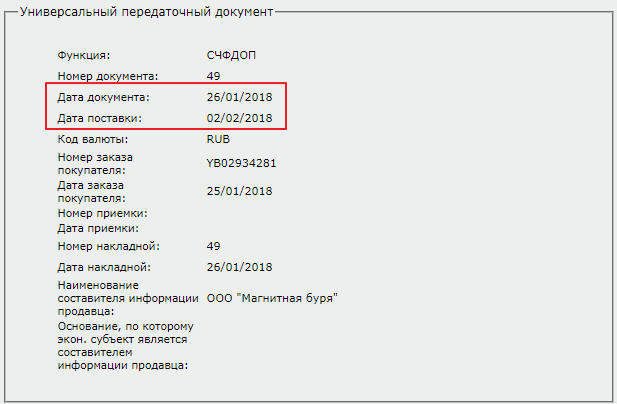

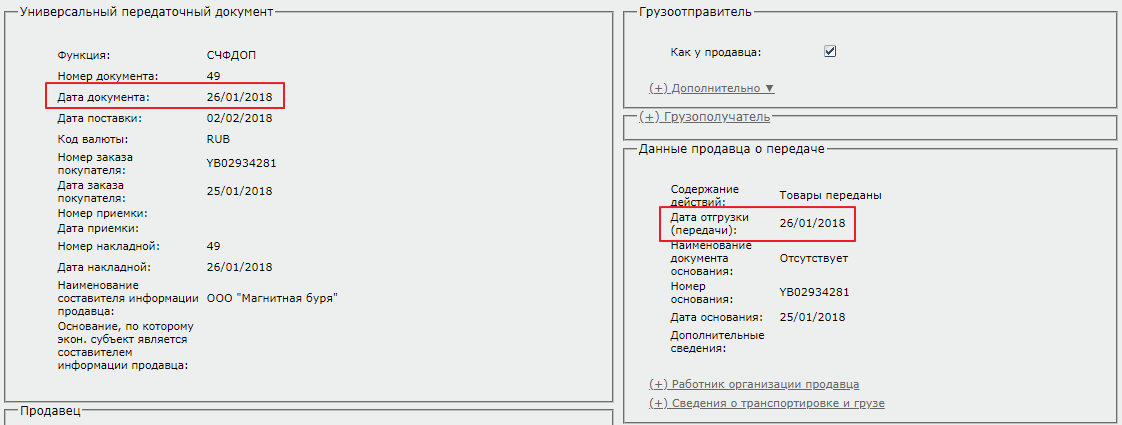

26.01.2021 организация ООО «ТФ-Мега» (продавец), являющаяся плательщиком НДС, заключила с ООО «Торговый дом» (покупатель) договор на поставку товаров (кожаных сумок). Представитель покупателя (менеджер по закупкам) получил товары на складе продавца по доверенности и вывез его собственными силами (самовывоз). Для оформления операции реализации и для выставления счета-фактуры продавец по согласованию с покупателем использовал универсальный передаточный документ.

02.02.2021 стороны сделки выяснили, что в УПД была допущена ошибка в указании цены товара, которая не соответствует условиям заключенного договора. Для исправления допущенной ошибки продавец и покупатель оформили исправленный УПД.

В соответствии с условиями примера приводится порядок отражения продавцом следующих операций:

-

отгрузка товаров;

-

исправление ошибочных сведений;

-

просмотр и печать исправленного УПД;

-

регистрация исправленного УПД.

Отгрузка товаров

Регистрация операции отгрузки (реализации) товаров покупателю и выставление счета-фактуры в программе производятся с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) при установленном тумблере под табличной частью документа в положении УПД (рис. 1) (раздел Продажи — подраздел Продажи). Операция реализации товаров и выставление счета-фактуры по согласованию с покупателем были оформлены УПД в статусе «1».

В книге продаж за I квартал 2021 года (раздел Отчеты — подраздел НДС — Книга продаж) зарегистрирован выставленный счет-фактура в составе УПД.

Исправление ошибочных сведений

Исправление сведений, ошибочно указанных в выставленном при отгрузке товаров УПД, в программе производится с помощью документа Корректировка реализации с видом операции Исправление в первичных документах (раздел Продажи — подраздел Продажи).

Создать документ Корректировка реализации с видом операции Исправление в первичных документах можно на основании документа Реализация (акт, накладная, УПД) (рис. 1) по кнопке Создать на основании.

Рис. 1. Реализация товаров

В новом документе Корректировка реализации с видом операции Исправление в первичных документах на закладке Товары в графе Цена в строке после изменения нужно указать правильную цену, соответствующую условиям заключенного договора. Значения остальных полей (стоимость без НДС в графе Сумма, сумма НДС в графе НДС, стоимость с НДС в графе Всего) рассчитываются автоматически.

Поскольку допущенная ошибка затрагивает показатели как счета-фактуры, так и первичного учетного документа, т. е. исправление должно быть отражено для целей применения НДС и для бухгалтерского и налогового учета (БУ и НУ), то в документе Корректировка реализации в поле Отражать корректировку должно быть установлено значение Во всех разделах учета (рис. 2).

Рис. 2. Корректировка сведений, относящихся к счету-фактуре и первичному документу

Перед вызовом печатной формы исправленного УПД следует проверить достоверность данных, отраженных на закладке Дополнительно документа Корректировка реализации.

Поскольку операция реализации была оформлена с помощью УПД, для чего тумблер под табличной частью документа Реализация (акт, накладная, УПД) был установлен в положение УПД (рис. 1), то и в документе Корректировка реализации с видом операции Исправление в первичных документах тумблер под табличной частью будет также установлен в положение УПД.

При записи (кнопка Записать) или проведении (кнопка Провести) документа Корректировка реализации в программе автоматически формируется исправленный счет-фактура. Перейти в новый исправленный документ Счет-фактура выданный можно из списка связанных документов, открываемого по кнопке, расположенной рядом с кнопкой Создать на основании.

В новом документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Корректировка реализации:

-

в строке Документы-основания будет стоять гиперссылка на соответствующий документ корректировки;

-

в поле Код вида операции будет указано значение 01, которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

-

в строке Сумма: будет указано, что суммы для регистрации в журнале учета («из них по комиссии:») равны нулю, т. к. с 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур;

-

в табличной части будут указаны реквизиты платежно-расчетного документа на поступившую сумму предоплаты (при ее наличии);

-

в поле Выставлен (передан контрагенту) будет проставлена дата регистрации документа Корректировка реализации, которую при необходимости следует заменить на дату фактического выставления исправленного счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором электронного документооборота (ЭДО), указанная в его подтверждении;

-

переключатель Составлен будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме.

Просмотр и печать исправленного УПД

Оформление исправленного УПД производится с помощью кнопки Печать из документов учетной системы Корректировка реализации с видом операции Исправление в первичных документах (рис. 2) или Счет-фактура выданный.

Поскольку форма УПД строится на основе формы счета-фактуры (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@), то внесение исправлений в этот документ полностью соответствует порядку, установленному для исправления счетов-фактур в Постановлении № 1137 (п. 7 Правил заполнения счета-фактуры, утв. Постановлением № 1137):

-

в исправленный экземпляр УПД переносятся все показатели из первоначального УПД, при этом ошибочные показатели заменяются на уточненные (исправленные);

-

в строке (1а) указывается порядковый номер исправления и дата исправления.

Для обеспечения соответствия требованиям к внесению исправлений в первичные учетные документы, установленным в части 7 статьи 9 Закона № 402-ФЗ, необходимо:

-

обеспечить соответствие сведений в исправленном УПД сведениями, указанными в первоначальном УПД, причем как со стороны продавца, так и со стороны покупателя;

-

проставить все подписи, которые присутствовали на первоначальном документе.

В исправленный УПД из первоначального УПД автоматически будут перенесены следующие сведения:

-

«Основания передачи (сдачи)/получения (приемки)» [8];

-

«Данные о транспортировке и грузе» [9];

-

«Иные сведения об отгрузке, передаче» [12].

Остальные сведения необходимо отредактировать и (или) внести в исправленный УПД из режима редактирования, включение или отключение которого производится по кнопке с изображением карандаша, расположенной в верхней строке документа.

Регистрация исправленного УПД

Регистрация исправленного УПД в книге продаж полностью соответствует правилам, установленным Постановлением № 1137 для исправленных счетов-фактур.

В соответствии с пунктом 3 Правил ведения книги продаж, утв. Постановлением № 1137, при необходимости внесения изменений в книгу продаж регистрация счета-фактуры производится в книге продаж (дополнительном листе книги продаж) за налоговый период, в котором были зарегистрированы счета-фактуры до внесения в них исправлений.

Согласно пункту 11 Правил ведения книги продаж при аннулировании записи в книге продаж (после окончания текущего налогового периода) по счету-фактуре (в т. ч. корректировочному) в связи с внесением в него исправлений используются дополнительные листы книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура (в т. ч. корректировочный) до внесения в него исправлений.

Исправленные счета-фактуры (исправленные корректировочные счета-фактуры) в указанных случаях регистрируются в книге продаж или дополнительном листе книги продаж по мере возникновения обязанности по уплате налога с указанием в соответствующих графах книги продаж, дополнительного листа книги продаж положительных значений.

Следовательно, при внесении 02.02.2021 исправлений в универсальный передаточный документ (УПД), составленный 26.01.2021, в книге продаж за I квартал 2021 года будут сделаны записи об аннулировании первоначального УПД и регистрации исправленного УПД (раздел Отчетность — подраздел НДС — Книга продаж).

Исправление сведений, относящихся к первичному документу

Порядок исправления в УПД сведений, относящихся к первичному документу, в программе «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим на следующем примере.

Пример

26.01.2021 года организация ООО «ТФ-Мега» (продавец), являющаяся плательщиком НДС, заключила с ООО «Торговый дом» (покупатель) договор на поставку товаров (кожаных сумок). Представитель покупателя (менеджер по закупкам) получил товары на складе продавца по доверенности и вывез его собственными силами (самовывоз). Для оформления операции реализации и для выставления счета-фактуры продавец по согласованию с покупателем использовал универсальный передаточный документ (УПД).

02.02.2021 стороны сделки выяснили, что в УПД была допущена ошибка в указании сведений о декларации соответствия на товары. Для исправления допущенной ошибки продавец и покупатель оформили исправленный УПД.

В соответствии с условиями примера приводится порядок отражения продавцом следующих операций:

-

отгрузка товаров;

-

исправление ошибочных сведений;

-

просмотр и печать исправленного УПД.

Отгрузка товаров

Регистрация операции отгрузки (реализации) товаров покупателю и выставление счета-фактуры в программе производятся с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) при установленном тумблере под табличной частью документа в положении УПД (раздел Продажи — подраздел Продажи).

Операция реализации товаров и выставление счета-фактуры по согласованию с покупателем были оформлены УПД в статусе 1, т. е. в статусе счета-фактуры и первичного учетного документа (товарной накладной).

В книге продаж за I квартал 2021 года (раздел Отчеты — подраздел НДС — Книга продаж) зарегистрирован выставленный счет-фактура в составе УПД.

Исправление ошибочных сведений

Исправление сведений, ошибочно указанных в выставленном при отгрузке товаров УПД и относящихся только к первичному учетному документу, в программе производится с помощью документа Корректировка реализации с видом операции Исправление в первичных документах (раздел Продажи — подраздел Продажи).

Создать документ Корректировка реализации с видом операции Исправление в первичных документах можно на основании документа Реализация (акт, накладная, УПД) по кнопке Создать на основании.

Поскольку допущенная ошибка затрагивает показатели только первичного учетного документа и не требует выставления исправленного счета-фактуры, а также не приводит к исправлению данных БУ (НУ), то в документе Корректировка реализации в поле Отражать корректировку должно быть установлено значение Только в печатной форме.

Так как операция реализации была оформлена с помощью УПД, для чего тумблер под табличной частью документа Реализация (акт, накладная, УПД) был установлен в положение УПД, то и в документе Корректировка реализации с видом операции Исправление в первичных документах тумблер под табличной частью будет также установлен в положение УПД (рис. 3).

Рис. 3. Корректировка сведений, относящихся к первичному документу, закладка «Товары»

Если в оформленный ранее УПД необходимо внести исправления в сведения, которые содержатся в информационной базе (например, сведения о грузоотправителе и грузополучателе, о декларации соответствия), то нужно указать новые сведения на закладке Дополнительно документа Корректировка реализации и записать документ.

Если нужно исправить сведения, внесенные в ранее выставленный УПД вручную в режиме редактирования, то необходимо вызвать печатную форму исправленного УПД и уже непосредственно в самом документе также в режиме редактирования указать новые исправленные значения.

Поскольку в рассматриваемом примере ошибочно указаны сведения о декларации соответствия, содержащиеся в информационной базе, то перед вызовом печатной формы исправленного УПД на закладке Дополнительно документа Корректировка реализации нужно внести уточненные данные (рис. 4).

Рис. 4. Корректировка сведений, относящихся к первичному документу, закладка «Дополнительно»

Просмотр и печать исправленного УПД

Оформление исправленного УПД производится с помощью кнопки Печать из документа учетной системы Корректировка реализации с видом операции Исправление в первичных документах (рис. 3, 4).

В новом исправленном УПД в соответствии с рекомендациями ФНС России (Приложение № 7 к письму от 17.10.2014 № ММВ-20-15/86@) будут автоматически отражены следующие сведения:

-

в поле Статус — значение «2»;

-

в строке (1) — номер и дата УПД, составленного до внесения исправлений;

-

в строке (1а) — номер исправления УПД по порядку и дата внесения исправлений;

-

в строке [12] — исправленные сведения о декларации соответствия.

Остальные сведения необходимо отредактировать и (или) внести в исправленный УПД из режима редактирования, включение или отключение которого производится по кнопке с изображением карандаша, расположенной в верхней строке документа.

Исправленный УПД в части счета-фактуры не подписывается.

В той части исправленного универсального передаточного документа, которая относится к первичному учетному документу, проставляются все подписи в том же порядке и теми же лицами, которые подписывали первоначальный УПД.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий