В бухгалтерской сфере ошибки стоят очень дорого. За них наказывают весомыми штрафами, и они могут пагубно повлиять на функционирование всей компании. Именно поэтому бухгалтеры тщательно вычитывают и проверяют все отчеты и документы.

Что делать, если внимательная проверка не помогает и даже после нее остаются ошибки? Мы проанализировали основные причины, по которым бухгалтеры чаще всего совершают ошибки. В этой статье мы рассказываем о способах, которые помогут устранить эти причины и делимся советами, как бухгалтеру повысить качество своей работы.

Почему мы ошибаемся?

Не ошибаются только роботы. Холодные расчетливые машины способны заполнять отчеты без единой ошибки. Однако даже у них иногда происходит сбой в программе и они тоже могут вводить неточные данные.

На человеческий труд влияет много факторов. Качество работы может снижаться при плохом настроении, при постоянном отвлечении на соцсети или при регулярном вмешательстве коллег.

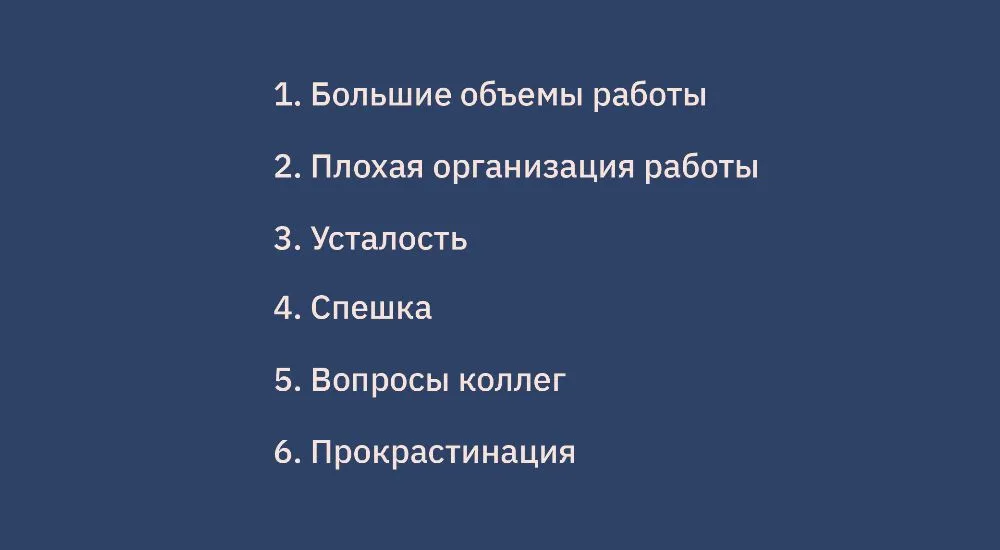

Причины, по которым бухгалтеры совершают ошибки

Проанализируйте свою работу, и подумайте по каким причинам вы совершаете ошибки. Лучше всего выписать обнаруженные причины, чтобы они всегда были у вас перед глазами. Для устранения проблемы, нужно сначала ее понять и принять.

6 способов перестать допускать ошибки в отчетности

Определились? Тогда пришло время решать свою проблему. Разберем способы устранения каждой вышеописанной причины:

- Большие объемы работы. Если у вас всегда куча работы, которая не уменьшается, чтобы вы ни делали, задумайтесь, может, вы не справляетесь с возложенными на вас обязанностями. В этом случае нужно искать причину, по которой вы не справляетесь. Возможно, у вас не хватает профессиональных качеств и вам нужно пройти курсы повышения квалификации для бухгалтеров, а, может, начальство сваливает на вас столько работы, что одному человеку невозможно справиться. В таком случае нужно просить нанять помощника или задуматься о смене места работы, где нагрузка будет адекватной.

- Плохая организация работы. Любую большую задачу можно разбить на несколько небольших подзадач. Маленькие задачи выполнять легче и на них уходит не так много времени. Выполняя одну за другой, вы не заметите, как сделаете свою большую страшную задачу. Организовать работу вам поможет обычный органайзер. Также можно воспользоваться специальными сервисами для управления проектами. Раскидывать задачи и контролировать их выполнение удобно на онлайн-досках. Например, Trello, Asana, Jira, Click up.

- Усталость. Для увеличения уровня продуктивности нужно делать перерывы. В идеале при работе за компьютером отдыхать по 5-10 минут через каждый час, можно чаще. Иногда мы так погружены работой, что не замечаем как пролетает время, и просто забываем о перерыве. Чтобы не вводить себя в состояние постоянной усталости, займитесь самоконтролем. Например, с помощью будильника на телефоне. Заведите его на час, и все это время не отвлекаясь работайте, а после того как сработает будильник, идите отдыхать. Такой способ называется метод «Помидора». Для удобства есть даже специальное приложение, которое будет само отсчитывать время для работы и отдыха. Оно называется «Pomodoro».

- Спешка. Отчасти это причина порождается плохой организацией рабочего процесса. Если у вас все распланировано, то срочных отчетов остаться попросту не должно. Вы будете делать их заранее в спокойном ритме, а не второпях в последний момент.

- Вопросы коллег. Если коллеги бегают к вам с постоянными вопросами: где найти документы по контрагенту, когда начнем готовиться к отчетности и пр., то договоритесь с ними, что вы отвечаете на их вопросы и помогаете с мелкими задачами в строго оговоренное время. Например, с 9:30 до 10:00 и с 14:00 до 15:00. В другие часы вас можно беспокоить только по экстренным вопросам, потому что вы занимаетесь крупными задачами, которые требуют полной концентрации. Можно даже на дверь кабинета повесить листок с распечатанными часами и просьбой не беспокоить в другое время.

- Прокрастинация. Ставьте себе цели — выполнить определенный отчет к конкретному времени. Если отчет большой, то разделите его на части. И пока вы не выполните свою цель, не отвлекайтесь ни на соцсети, ни на коллег. После выполненной работы смело делайте перерывы.

Советы, которые могут помочь перестать ошибаться

Совет 1. Расставляйте приоритеты— нужно понимать, какая проблема требует немедленного решения, а какая может и подождать. На основании этого строится процесс организации рабочего времени.

Совет 2. Избавьтесь от страха ошибиться. Если постоянно думать о плохом, то это рано или поздно произойдет. Не нужно панически бояться ошибок. Нужно просто переключить вектор внимания с плохого на хорошее и сфокусироваться на корректном заполнении всех полей отчета.

Совет 3. Проверяйте распечатанный вариант отчета. Работа с бумаги постепенно уходит в прошлое, и на смену ей приходит электронный формат работы. Однако некоторым людям проще находить ошибки в распечатанном документе.

Совет 4. Не проверяйте документ сразу после того, как сделали отчет. Замыленным взглядом сложно обнаружить все ошибки. Оставьте его на пару часов, а потом вернитесь к нему.

Совет 5. Приходите на работу с «чистой» спокойной головой, в которой нет места страхам, тревожным мыслям или бытовым вопросам. Спокойная голова поможет лучше сосредоточиться и вы будете совершать меньше ошибок.

Как «очистить» свою голову? Попробуйте с утра за завтраком или прямо перед выходом на работу вести дневник. Выпишите все мысли, что вам приходят в голову в течение 3 минут. Запишите все свои страхи и оставьте их на этом листе. Не разрешайте себе о них думать до завершения рабочего дня.

Что делать, если вы все-таки допустили ошибку?

Если случилось допустить оплошность, не зацикливайтесь, а направьте свои усилия на поиски способа исправить ситуацию. Постарайтесь прийти к руководителю с уже готовым решением проблемы. Это поможет проявить себя сотрудником, который не перекладывает свою ответственность на других. К тому же, вы сможете получить бесценный опыт, который избавит от подобных ошибок в будущем.

Цените себя и свое время

Бухгалтер работает в в быстро меняющейся среде. Вы ежедневно поглощаете огромное количество информации об изменениях в законодательстве, учитесь работе в современных программах, решаете сложные аналитические задачи, пишете отчеты и контролируете финансовый поток организации. Не стоит рассчитывать только на собственные возможности и знания. Научитесь ценить свое время и уделять его действительно значимой работе.

А поможет вам в этом система «Декларация.Онлайн» и программа «Такснет-Референт». В наших сервисах для сдачи отчетности печатные формы создаются автоматически, и если вы ранее отправляли в них отчеты, то некоторые данные будут предзаполнены. С нашими системами вы будете тратить меньше времени на составление и проверку документов, а также сократите количество ошибок.

Упростите себе работу! Попробуйте систему «Декларация.Онлайн» и программу «Такснет-Референт», и вы заметите, как сдача бухгалтерской отчетности перестанет быть для вас проблемой. Оставьте свои контакты ниже, расскажем все о системах отчетности:

Рекомендации по устранению ошибок в МСФО-отчетности

Иногда даже тщательная проверка МСФО-отчетов не гарантирует отсутствие в них ошибок. Исправление ошибок — чаще всего сложная, но вполне выполнимая задача. В статье рассматривается, с помощью каких способов можно исправить ошибки в уже готовой отчетности, составленной в соответствии с МСФО.

Прежде всего, важно продумать мероприятия, которые позволят избежать ошибок. В зависимости от вида ошибки нужно строить и порядок ее исправления. Рассмотрим виды ошибок и рекомендации, которые дает МСФО в части их исправления.

Требования к исправлению ошибок в МСФО

Порядок исправления ошибок и их классификация рассматриваются в МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Ошибки предыдущих периодов — это пропуски или искажения в финансовой отчетности предприятия для одного или более периодов, возникающие вследствие неиспользования либо неверного использования надежной информации, которая:

• имелась в наличии, когда финансовая отчетность за те периоды была утверждена к выпуску;

• могла обоснованно ожидаться быть полученной и рассмотренной в ходе подготовки и представления этой финансовой отчетности.

В связи с дефиницией «ошибки предыдущих периодов», представленной в МСФО (IAS) 8, особое значение приобретают понятия «существенность» и «существенный». Дело в том, что ошибки в МСФО классифицируются по принципу существенных и несущественных. Однако если финансовая отчетность содержит существенную ошибку, она не только не может считаться достоверной, но и не может соответствовать требованиям, предъявляемым МСФО. Причины возникновения ошибок могут быть разнообразными (рис. 1).

Пропуски или искажения статей считаются существенными, если они по отдельности или в совокупности могли бы повлиять на экономические решения пользователей, принимаемые на основании финансовой отчетности. Существенность зависит от размера и характера пропущенной информации или искажения, оцениваемых в рамках сопутствующих обстоятельств. Размер или характер статьи либо их сочетание могут быть определяющим фактором.

МСФО (IAS) 8

Рис. 1. Основные причины возникновения ошибок в отчетности по МСФО

МСФО (IAS) 8 рассматривает ошибки не только текущего периода, но и предыдущих периодов. В этой связи рекомендуется использовать ретроспективный пересчет.

Ретроспективный пересчет означает корректировку признания, оценки и раскрытия сумм элементов финансовой отчетности таким образом, как если ошибка предыдущего периода не имела места никогда.

Необходимо также следить, чтобы ошибки, допущенные в текущем отчетном периоде, не повлияли на статьи отчетности в следующем отчетном периоде.

Следующий алгоритм помогает понять, каким образом необходимо исправить ошибку отчетного периода (рис. 2).

Рис. 2. Алгоритм исправления ошибок в отчетности по МСФО

Таким образом, международная практика рекомендует исправлять ошибки прошлых периодов с помощью ретроспективного пересчета.

Ретроспективный пересчет не всегда удается осуществить. Если невозможно определить, какое влияние оказывает ошибка на сравнительную информацию за один или более периодов, необходимо пересчитать начальное сальдо активов, обязательств и капитала за самый ранний период, для которого ретроспективный пересчет возможен. Отсюда следует, что корректировка ошибки предыдущего периода не включается в прибыль или убыток за период, в котором обнаружена ошибка.

Пример

Если ошибка касается отдельного участка учета, следует учитывать, что, возможно, изменения затронут и другие статьи. Например, если компания по каким-либо причинам не начисляла амортизацию основных средств или начисляла, но обнаружила в расчетах ошибку, следует пересмотреть и при необходимости исправить следующие статьи отчетности: «Основные средства», «Нераспределенная прибыль / непокрытый убыток», «Налоги на прибыль». Корректировка также может потребоваться для отчета об изменениях в капитале и для отчета о движении денежных средств.

Стандарт подчеркивает, что необходимо различать корректировку ошибок и изменения в бухгалтерских оценках. Так, бухгалтерские оценки по мере поступления информации могут корректироваться. Часто бухгалтерские оценки связаны с текущими судебными разбирательствами компании, когда вероятность предполагаемого исхода с течением времени может меняться. В этом случае в зависимости от вероятности исхода судебного дела компании следует отразить либо условное обязательство, либо признать резерв. Ошибки в данном случае не возникает.

Раскрытие информации об ошибках в отчетности: рекомендации

Если ошибок все же избежать не удалось и они относятся к предыдущему периоду, следует раскрыть информацию о них в финансовой отчетности. Для последующих периодов раскрывать эту же информацию повторно не требуется. Требования к раскрытию информации об ошибках представлены на рис. 3.

Рис. 3. Требования к раскрытию информации об ошибках предыдущего периода

Одно из самых важных требований МСФО (IAS) 8 — корректировка ошибки предыдущего периода требует отличать информацию, которая обеспечивает доказательство условий, существовавших на дату или даты, на которую (-ые) операция, прочее событие имели место, которая была бы в наличии, когда финансовая отчетность за тот период была утверждена к выпуску, от другой информации.

Таким образом, для исправления ошибок должны существовать доказательства, что исправляемый факт имел место быть. Лучше всего, чтобы доказательства были документально подтверждены. Желательно по возможности приложить также все необходимые расчеты, подтверждающие исправление ошибки.

Пример

Отражение исправления ошибок в отчетности можно представить в виде таблицы.

Выдержка из отчета о совокупном доходе компании ООО «Турист»

|

Статья |

2013 год |

2013 год (пересчет) |

|

Выручка |

238 568 |

208 456 |

|

Себестоимость продаж |

(125 458) |

(115 478) |

|

Прибыль до налога на прибыль |

113 110 |

92 978 |

|

Налог на прибыль |

(22 622) |

(18 596) |

|

Прибыль |

90 488 |

74 382 |

В качестве рекомендаций для исправления ошибок в отчетности по МСФО можно привести следующие:

- Важно четко понимать взаимосвязь, как одна статья повлияет на другую, для того чтобы исправить ошибку. При необходимости следует привлекать консультантов и аудиторов.

- Лучше всего не допускать ошибок, чтобы не пришлось их потом исправлять, — для этого следует проводить мероприятия по выявлению ошибок с помощью методов внутреннего контроля.

- Следует учитывать риски возникновения мошенничества. Перечень наиболее распространенных из них представлен на рис. 4. Именно на эти факторы чаще всего обращают внимание аудиторы при проверке.

Рис. 4. Наиболее распространенные риски возникновения мошенничества при подготовке финансовой отчетности

Еще одна ошибка, которую часто совершают специалисты МСФО из-за нехватки времени, — это пересмотр оценок в связи с изменившимися условиями деятельности фирмы. Факт того, что оценка может меняться со временем, необходимо принять во внимание.

В соответствии с требованиями МСФО (IAS) 8 компания должна исправить все ошибки, которые имели место быть, еще до подписания отчетности по МСФО. Корректировке в случае обнаружения ошибки подлежит текущий период, а если ошибка затрагивает и предыдущие периоды, необходимо пересчитать показатели до раннего отчетного периода, в котором обнаружена ошибка (используя ретроспективный пересчет).

Пример

Компания «Альфа» обнаружила ошибку в своей финансовой отчетности после ее утверждения и объявления дивидендов. Обнаруженная ошибка затрагивает конечный финансовый результат периода — нераспределенную прибыль (непокрытый убыток) компании. Так как после объявления дивидендов ошибка не исправлена, их размер нельзя изменить, поэтому скорректировать сумму дивидендов необходимо за счет других будущих периодов.

Особо тщательной проверке должна быть подвержена информация, переносимая из данных РСБУ в МСФО, а также расчеты трансформационных корректировок. Лучше всего, если этот процесс автоматизирован — в этом случае можно проверить формулы, которые заданы программой. Большинство ошибок на этом этапе связано с арифметическими просчетами, задвоением переносимых данных, а также неправильным знаком, поставленным при трансформационной корректировке.

Сложность использования МСФО (IAS) 8 заключается в применении на практике нескольких аспектов:

- использование понятия «существенность»;

- порядок оформления исправленных ошибок.

Рассмотрим каждый из этих аспектов. В МСФО (IAS) 8 понятие «существенность» используется при ретроспективном пересчете. Существенными являются такие пропуски или искажения, которые в отдельности или в совокупности способны повлиять на решения пользователей. Использование числовых или процентных данных МСФО (IAS) 8 не предлагает. В стандарте говорится только, что на существенность ошибки влияет характер и размер статьи. Специалисты по МСФО чаще всего используют в данной ситуации профессиональное суждение, которое не всегда оправдывает себя, ведь иногда существенные ошибки пропускаются.

Порядок оформления исправления ошибок также не регулируется МСФО (IAS) 8. В качестве рекомендаций можно представить следующие:

- сумму ошибки следует раскрыть отдельной строкой;

- в примечаниях к финансовой отчетности следует описать ошибку более подробно, а также сделать раскрытие по расчетам, с помощью которых была найдена сумма ошибки;

- в зависимости от исправляемой статьи следует откорректировать и остальные показатели, связанные с ней; например, если ошибка возникла в статье «Нераспределенная прибыль прошлых лет», сумму исправлений можно также представить в отчете об изменении капитала, при необходимости в отчете о прибылях и убытках.

Как не допускать ошибок в отчетности по МСФО

Исправление ошибок, особенно прошлых периодов, требует от бухгалтеров большой самоотдачи. Поэтому лучше всего придерживаться следующей стратегии: еще во время ведения учета решать возникающие вопросы и вносить исправления в учет, перепроверять данные, назначать ответственных лиц. Хорошо, если в компании действует собственная служба аудита или внутреннего контроля. Так с помощью специальных тестов и других методов внутреннего контроля выявить ошибки гораздо легче. В противном случае у бухгалтера по МСФО возрастет трудоемкость работ. Тогда рекомендуется делать проверку с помощью нескольких ключевых точек:

- проверка РСБУ отчетности;

- проверка правильности переноса данных из отчетности РСБУ в отчетность по МСФО и составление трансформационных корректировок;

- проверка обновлений в МСФО и правильности отражения данных в этой связи.

Далее необходимо назначить ответственных за проверку по каждой ключевой точке. По возможности лучше, чтобы один и тот же материал просмотрел не один, а несколько специалистов, тогда шансы определить ошибку значительно повысятся.

Чаще всего ошибки совершаются даже не из-за того, что планируется мошенничество с финансовой отчетностью, а из-за невнимательности, неправильного применения положений учетной политики, математических просчетов. Если для составления отчетности по МСФО компания применяет Excel или программные продукты, то с помощью вводимых формул легче проверить информацию и найти ошибки.

С целью избежать ошибок при оценке активов и обязательств по справедливой стоимости лучше всего использовать подход документального оформления расчетов. Такой подход применим и другим видам оценок.

Для того чтобы не допускать ошибок из-за обновлений в МСФО, следует посещать курсы повышения квалификации, где в оперативные сроки можно узнать об основных изменениях в стандартах. Например, в настоящее время для специалистов МСФО, имеющих аттестат ДипИФР (для членов Института ДипИФР), курсы повышения квалификации стали обязательными. Если нет возможности пройти такие курсы всему отделу по МСФО, следует организовать их для руководящего состава. Понесенные затраты на курсы окупятся снижением времени на подготовку и проверку отчетности по МСФО и отсутствием возможных ошибок из-за обновлений стандартов.

Таким образом, исправление ошибок в отчетности по МСФО — кропотливое и трудоемкое дело. Для этого при решении сложных вопросов следует своевременно прибегать к помощи консультантов, учитывать изменения в МСФО, а также не пренебрегать методами внутреннего контроля.

Поделиться ссылкой на статью в соцсетях:

Типичные ошибки в составлении отчетности

При составлении квартальной и годовой отчетности у многих

бухгалтеров возникают ошибки.

Ошибки в отчетности могут появляться вследствие

следующих ситуаций:

- при неправильном истолковании положений по бухгалтерскому

учету, федеральных законов, писем Минфина и т.д.;

- в случае арифметических (счетных) ошибок;

- неправильным применением учетной политики;

- неправильным использование информации, имеющейся на момент

подписания отчетности;

- в результате недобросовестных действий должностных лиц.

Каждую ошибку можно исправить, так как уберечь работающее

предприятие от совершения ошибок

невозможно, поэтому необходимо научиться своевременно и безболезненно устранять

их.

Стоимость составления отчетности

- Нулевая отчетность на УСН — 4 000 руб.

- Нулевая отчетность на ОСНО — 5 000 руб.

- Отчетность на УСН от 5 000 руб.

- Отчетность на ОСНО от 8 000 руб.

Виды ошибок при

составлении отчетности

Все виды ошибок можно разделить на три основных типа:

- первый тип. Счетная

ошибка — ошибка, возникающая в результате вычислительной (арифметической)

неточности, а также в результате некорректным внесением данных по первичным

документам.

- второй тип. Ошибки, связанные с несвоевременным учетом

первичных документов. Данный вид ошибки может возникнуть в том случае, если в

подразделении не налажена работа по передачи документов в головную компанию и

нет возможности своевременно отразить данный документ, как хозяйственный факт

деятельности предприятия. Однако бывают случаи, когда контрагенты компании сами

задержали выдачу документов или забыли своевременно передать вам информацию, в

этом случае несвоевременно отраженный факт деятельности предприятия не является

ошибкой.

- третий тип. Ошибки, возникающие в результате неверного

истолкования законодательства. Такие ошибки возникают в результате неправильного применения законодательства,

это может возникнуть как непреднамеренно, так и с целью скрыть определенные

факты.

Выявление и

исправление ошибок в отчетности

Для того, чтобы своевременно найти ошибочные показатели и

самостоятельно их исправить необходимо провести ряд определенных действий,

таких как:

- проведение инвентаризации раз в год, а также сверка

расчетов по актам сверки с контрагентами;

- проведение сопоставимости показателей данных отчетности

(арифметически-логический контроль).

Документом, подтверждающим исправление ошибки в отчетной

форме является бухгалтерская справка. Этой справкой можно провести как

частичную сторнацию (красное сторно) операций, так и сторнацию нескольких

операций.

Ошибки могут быть выявлены как в отчетном периоде, так и по

окончании отчетного года, но до даты подписания и сдачи отчетности.

Если ошибка выявлена до момента составления годовой

отчетности, то в этом случае ее необходимо исправить записью по соответствующим

счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена

ошибка.

Если ошибка выявлена после завершения отчетного года, но до

даты подписания отчета, то в этом случае ее необходимо исправить записью по

соответствующим счетам бухгалтерского учета за декабрь отчетного года (за

который составляется годовая бухгалтерская отчетность).

Также бывают ошибки, которые выявлены в бухгалтерской

отчетности после отчетного года и являются существенными могут исправляться

следующими способами:

- в случае если отчетность подписана, но еще не представлена

заинтересованным пользователем в этом случае такая ошибка корректируется

записями по соответствующим счетам бухгалтерского учета за декабрь отчетного

года;

- в случае если отчетность подписана и уже сдана в ИФНС,

органы статистики, учредителям, то первоначальная отчетность подлежит замене на

новую корректирующую отчетность. Данный вид отчетности носит название

пересмотренная бухгалтерская отчетность.

В окончании данной статьи хотелось бы заметить, что

ошибки возникают у всех работающих компаний и самое важное своевременно их

найти и внести корректировку, для того чтобы избежать штрафов.

«Справлюсь без бухгалтера», — решает руководитель новенькой фирмы. Нет крупных оборотов и большого штата, что может быть сложного в расчетах? Оказывается, может. На начальном этапе штрафы и требования на предпринимателей сыплются косяками. Причина в ошибках, допускаемых в отчетности. Причем речь о, казалось бы, простых отчетах: декларации по «доходной» УСН и ЕНВД, сведениях о среднесписочной численности (ССЧ) и застрахованных лицах (СЗВ-М).

Ошибки в декларации по ЕНВД

Ошибки начинаются с титульного листа. Можно составить целый список:

- Место подачи декларации. Предприниматели путаются, в какую налоговую инспекцию – по месту жительства или ведения деятельности подавать отчет.

- Адреса рабочих точек относятся к одному и тому же ОКТМО – сдаете отчет только в налоговую этого муниципального образования. Если деятельность одинаковая, то физические показатели суммируются. Пример: организация открыла два небольших магазина, один площадью 35, другой — 40 кв.м. В разделе 2 декларации указывается код 07 (стационарная розничная торговля с торговым залом) и общая площадь – 75 кв.м. Если деятельность не одна – делаем несколько разделов 2. Важно! Суммирование показателей особенно актуально для тех, у кого физпоказатель – количество работников, куда входит сам ИП. Не придется включать его несколько раз в один расчет.

- Адреса разные и отнесены к разным ОКТМО. По каждому ОКТМО сдаем отдельную декларацию. Надо встать на учет в налоговой по каждой точке/виду деятельности, подав заявление ЕНВД-1 (организация) или ЕНВД-2 (ИП).

- По грузовым, пассажирским перевозкам, рекламе, размещаемой на транспорте, нестационарной (развозной и разносной) торговле встаем на учет и сдаем отчет по месту жительства ИП (нахождения организации). В этих случаях точный адрес нельзя установить.

- Коды деятельности. Они находятся в Порядке заполнения декларации (Приложение №5). Ошибки возникают в определении стационарности точки, метраже, типе рекламной конструкции и соответственно выборе неправильного кода. Можно сдать уточненку, но в результате есть шанс доначислений и штрафов.

- Физический показатель. Чаще всего неверно указывают площадь. Причем многие занижают ее, делая это намеренно, ведь существует ограничение для розничной торговли — помещение должно быть не более 150 кв.м. Приходит проверяющий и удивляется, что магазин на двухсотметровой площадке указал «скромные» 100 метров. Горе-эконом «слетает» с ЕНВД.

- Коэффициент К2. Если К1 — это показатель, который установлен на федеральном уровне, то К2 определяют местные власти. Находите местный закон, ищете свой вид деятельности и смотрите размер К2. Будьте внимательны: если коэффициент дифференцирован по районам города, уточните, к какому району относится адрес вашей торговой точки, в случае общепита градация может касаться типа заведения – кафе, бар и т.д. Невнимательные сдают уточненки и пишут ответы на требования.

- Страховые взносы.

- У ИП есть работники, а он уменьшает налог на 100%. Как правильно: уменьшить налог не более чем на 50%.

- Налог составил 15000 рублей, взносы — 20000, налогоплательщик указывает в разделе 3 сумму для уменьшения единого налога – 20000. Как правильно: сумма взносов может быть меньше или равна налогу, но не должна превышать его.

- Налогоплательщик-ИП работает на разных режимах, взносы «за себя» не разделяет, всю сумму указывает в декларации ЕНВД. Как правильно: нужно разработать способ разделения. Обычно применяют вариант «по выручке». Берем общую сумму выручки, высчитываем долю каждой деятельности и соответственно распределяем взносы. Пример: ИП Петров Иван Сидорович торгует в магазине «Сало-мясо» продуктами (ЕНВД) и еще открыл парикмахерскую «Бигуди» (УСН 6%). За первый квартал магазин принес выручку в 100 тыс., а парикмахерская в 20 тыс. рублей (скоромный бизнес). 20000/120000*100=17% (округляем) — доля «Бигуди», соответственно доля «Сало-Мясо» — 83%. Вот по этим пропорциям разделим и взносы – 17% от уплаченной суммы пойдут на уменьшение единого налога на упрощенке, а 83% — уменьшит ЕНВД.

- Подача нулевки. Не бывает нулевой декларации по единому налогу. Прекратили деятельность – снялись с учета, это единственный правильный порядок. Много случаев, когда ИП или организация забыли подать заявление на снятие себя с регистрации как плательщиков вмененного налога и получили требование о предоставлении отчета. Причем создавалась комичная (не с точки зрения бизнесменов, конечно) ситуация – физических показателей нет, а расчет делать надо. Налоговая считает, что необходимо указывать данные из последней декларации.

Важно! Для Москвы, Санкт-Петербурга и Севастополя особые правила абзац 3 п. 2 статьи 346.28 НК РФ.

Ошибаются в расчете площади торгового зала или зала обслуживания (для общепита). Баталии по этому поводу ведутся не первый год. Барная стойка, например, относится к залу или нет? Решения инспекций и судов противоречивы. Если заглянуть в статью 346.27, там встречается подсказка, как определить площадь: «на основании инвентаризационных и правоустанавливающих документов». С точки зрения налоговой это не только договор аренды или выписка из Росреестра, но еще документы из БТИ, планы и схемы, а их порой предпринимателям для защиты своих интересов не хватает.

Важно! БТИ – бюро технической инвентаризации. Подробнее о функциях бюро в «Положении о государственном учете жилищного фонда в РФ», утвержденном Постановлением № 1301 от 13.10.1997.

Кстати! Когда подберете коэффициенты, сделайте распечатку из местного закона и отметьте относящиеся к вам пункты. Налоговая инспекция может запросить обоснование выбора конкретного коэффициента. Распечатка поможет быстро ответить.

Кстати! Можно разработать другой способ, главное, его обосновать. «По выручке» – вариант, который одобряет налоговая инспекция.

Ошибки в декларации по УСН («доходы», 6%)

«Доходная» упрощенка считается одним из самых простых и понятных режимов налогообложения. Индивидуальным предпринимателям особенно нравится, что не надо заморачиваться с расчетом – что пришло в банк на расчетный счет или в кассу, включаем в доход. Однако и здесь есть нюансы.

- Включены не все доходы.

- При получении оплаты от покупателей по картам в доходах нужно отражать полные суммы, а не поступление на счет за минусом комиссии банка. Пример: организация продает товары, клиенты рассчитываются картами. Перед зачислением эквайринговых платежей банк удерживает комиссию. В декларации компания отразила сумму поступлений на расчетный счет и получила требование налоговой пояснить расхождения с данными инспекции. ФНС заметила разницу между сведениями, полученными от онлайн-кассы, банка и отчетом.

- Если работа компании или ИП ведется на двух режимах ЕНВД+УСН, нужно внимательно относиться к ограничениям вмененки. Все, что выйдет за пределы, будет относиться к упрощенной системе. Пример: компания работает в сфере грузоперевозок (ЕНВД). Для прочих случаев фирма применяет УСН. Клиенты просили оказать им услуги по разгрузке и выделить их отдельно в договоре и первичных документах. К какому режиму отнести разгрузочные работы? Правильный ответ – к упрощенке. Если бы разгрузка была составной частью услуг по грузоперевозке, то относилась бы к ЕНВД.

- При совмещении режимов продажу подакцизных товаров надо относить к УСН, а не к ЕНВД. Пример: автосервис, применяющий комбинацию ЕНВД+УСН, должен списывать на упрощенку выручку от продажи моторных масел.

- Ситуация наоборот. УСНщик забывает убрать доходы из налогооблагаемой базы. Например, когда происходит возврат денег покупателю. Такие операции нужно отслеживать и отражать в программе и Книге учета доходов и расходов.

- Ошибки в ставке, неприменение льгот. Ряд регионов предлагает льготные ставки для некоторых организаций и ИП. Как правило, они зависят от вида деятельности. Например, в Республике Карелия компании и предприниматели-разработчики программного обеспечения платят 5,5% вместо 6. ИП повезло даже больше. Для регистрирующихся впервые даются так называемые налоговые каникулы. Это значит, что ставка при определенных условиях нулевая (да бывает и такое, НДСники в курсе).

- Уменьшение налога на взносы. Все ошибки один в один с декларацией по ЕНВД – нет деления по видам деятельности, уменьшение налога более, чем на 50%, при наличии работников, указывается сумма взносов больше, чем сам налог.

- Лимиты. Есть еще один важный момент, на который следует обратить внимание. Для применения упрощенной системы установлены определенные лимиты. Если они превышены, то налогоплательщик автоматически переходит на ОСНО с того квартала, когда произошло превышение. Т.к. отчет по УСН сдаем раз в год, придется следить за данными внимательно. Установлены пределы:

Обратите внимание! Выявить мелкие ошибки налоговая может не всегда. И пожалуй, закроет глаза на незначительное нарушение. Но надеяться на лояльность госорганов не стоит. Если подобные ситуации возникают регулярно, задумайтесь о правильной постановке учета.

Обратите внимание! ФНС не горит желанием рассказывать о таких «бонусах». Придется самостоятельно изучить местное законодательство. Зайдите в раздел УСН на сайте ФНС, выберите свой регион наверху страницы и пролистайте информацию до конца. Там найдутся региональные законы, которые можно скачать.

- размера выручки – не больше 150-ти миллионов в год;

- количества работников – не более 100 человек;

- доли участия других организаций – не больше 25%;

- остаточной стоимости основных средств – не более 150 миллионов;

- наличия филиалов – ноль, т.е. их вообще не должно быть.

Выручку для целей применения УСНО считаем так же, как определяем налоговую базу. Ничего сложного. Главное, следить за уровнем доходов в конце года, когда клиенты стремятся погасить долги. Если вы находитесь на грани лимита, попробуйте договориться с покупателями-оптовиками на получение денег в новом году.

При работе с физическими лицами прием не сработает: не выгонять же покупателей из магазина (тем более пик продаж перед праздниками). Хотя и тут есть варианты в зависимости от вида деятельности. Можно, например, предоставить клиентам рассрочку – часть оплаты они внесут до, а часть после Нового года.

Расчет численности работников немного запутан. Нужно не забыть, что в данном случае включаем в численность и совместителей, и тех, кто работает по договорам ГПХ.

Важно! Для расчета численности используются рекомендации по заполнению формы П-4 из Указаний, утвержденных Приказом Росстата от 22.11.2017 № 772.

Иногда бухгалтер пропускает момент превышения лимита и продолжает считать налог по УСН, когда уже пора применять ОСНО. Это происходит, например, при изменении долей в уставном капитале. Учредители проводят сделку, а в бухгалтерию данные попадают спустя пару месяцев. Думаете, так не бывает и главный бухгалтер всегда в курсе? Как бы не так!

Кстати! Совет главбуху: периодически (раз в месяц) проверяйте выписку из ЕГРЮЛ по организации с помощью сервиса ФНС «Проверь себя и контрагента», это бесплатно и занимает минуту. Зато неожиданных сюрпризов не будет.

Основные средства, находящиеся в процессе монтажа или строительства, вводить в эксплуатацию нужно осторожно, так же как и купленные готовые к работе ОС. Сверяйтесь, не теряется ли право на УСН. Возможно, будет выгоднее отложить ввод в эксплуатацию оборудования или зданий, находящихся на счетах 08 и 07 бухгалтерского учета.

Появление филиалов также портит всю картину. Вроде всем параметрам вы соответствуете, но учредители решили, что стоит расширяться, и дали «зеленый свет» открытию филиала в другом городе. Прощай единый налог!

Ошибки в СЗВ-М

СЗВ-М подается ежемесячно до 15 числа месяца, следующего за отчетным. В него включаются физические лица, за которых уплачены страховые взносы в ПФР. Элементарно, казалось бы, но и тут находится повод «накосячить»:

- Включили не всех. Распространенная ошибка – не добавить в СЗВ-М подрядчиков и исполнителей по договорам ГПХ. Отчасти в этом виноват короткий период отчетности. Договор подписан в конце месяца, и его не успели передать в кадры или бухгалтерию, а те поторопились отправить СЗВ-М в Фонд. Решение проблемы – составление четкого графика документооборота и неторопливость с отправкой.

- Неправильно отражены данные о физических лицах, с которыми заключены ГПХ-договора.

- Даты договора, начала и окончания работ приходятся на разные месяцы. Как сдавать СЗВ-М? Если в договоре четко указан срок работы, то сдаем отчет за месяцы этого срока. Пример: Петров И.И. подписал договор ГПХ с ООО «Фортуна» 25 ноября, период работ со 2 декабря по 25 января. СЗВ-М будем сдавать за декабрь и январь.

- В договоре нет точного указания на начало работ. За дату отсчета принимаем день заключения договора.

- Оплата по договору ГПХ происходит после подписания акта, в другом месяце. Нужно подавать СЗВ-М за месяц, в котором прошла оплата? Нет, не нужно.

- Надо ли показывать в СЗВ-М физиков-арендодателей или частных лиц, у которых компания или предприниматель купили, например, оборудование? Нет, подобные доходы не облагаются взносами, отражать их получателей в отчете СЗВ-М не требуется.

- Ошибки в ИНН и СНИЛС. Работник предоставил неправильные данные, ошибся тот, кто заносил сведения в программу, или сам ПФР. Сначала сверяем данные в программе с фактическими. Если все верно, значит, для контроля просим работника принести оригиналы документов. И тут все так же? Тогда придется дотошному бухгалтеру выяснять, почему программа проверки ПФР не пропускает сведения. Иногда номера в системе пенсионного страхования задваиваются (вернее одному человеку присваивают два номера) и нужно разбираться по этому поводу непосредственно с Фондом. Если вы уверены в точности данных, направьте ответ, что с вашей стороны нарушения нет, и приложите копии СНИЛС и ИНН.

- Неверный формат представления отчета. Для СЗВ-М есть правило: если численность сотрудников составила 25 человек и более, то отчет сдается только в электронном виде. На бумаге отчет будет считаться представленным ненадлежащим образом – штраф 1000 рублей.

Важно! Если отправить на «забытых» сотрудников дополняющую форму до срока сдачи основного отчета (до 15 числа), то штраф, скорее всего, придется заплатить (500 рублей за человека). Хотя некоторые отделения ПФ и суды считают, что штрафа здесь быть не должно.

Обратите внимание! Проверить ИНН до обращения к работнику можно также через сервис на сайте ФНС, в разделе «Узнать ИНН». Для проверки нужны обязательно ФИО, дата рождения, вид удостоверяющего личность документа, его серия и номер.

Ошибки в отчете о среднесписочной численности (ССЧ)

Всего один листок и одна цифра, а ошибки и тут не редкость:

- Только зарегистрированные ИП и организации уже попадают в бюрократический круговорот. Срок сдачи ССЧ для работодателя-новичка – не позднее 20-го числа месяца, следующего за месяцем регистрации. Иногда налоговая не штрафует за неподачу ССЧ после регистрации, но лучше отчитаться и не портить компании карму.

- Расчет среднесписочной и просто средней численности отличается. Для ССЧ не включаем в расчет: внешних совместителей, работников по ГПХ договорам, женщин, находящихся в отпуске по беременности и родам, тех, кто находится в учебном отпуске и еще ряд других лиц. Посмотреть правила расчета можно в Указаниях по заполнению статистических форм (форма П-4).

Избежать ошибок в отчетах удается не всегда. Если неприятность уже произошла, главное – вовремя исправиться и подать корректировку. Если ваша оплошность привела к занижению налоговой базы и недоимке, то сначала доплатите налог и пени, а потом сдавайте корректирующий отчет. У нас есть удобный калькулятор пени. Результат расчета можно скачать в формате Word.

Дата публикации: 14.02.2022 03:14

На публичных обсуждениях, которые прошли в УФНС России по Амурской области 10 февраля 2022 года, исполняющий обязанности начальника отдела камерального контроля Управления Ольга Прокопенко не только остановилась на основных положениях национальной системы прослеживаемости товаров, но и пояснила, как не допускать ошибки при формировании и направлении документов.

Ольга Леонидовна начала выступление с цифр: за время функционирования в национальную систему прослеживаемости поступила информация о более 1 300 товарных партиях от 161 налогоплательщика, зарегистрированного в Амурской области.

Неправильное оформление отчетности и документов в национальной системе прослеживаемости может привести к формированию необоснованных остатков товаров у поставщиков и возникновению расхождений в национальной системе прослеживаемости товаров.

Большинство расхождений можно устранить путем подачи корректировочных отчетов, уточненных налоговых деклараций по НДС и уведомлений об остатках прослеживаемых товаров.

Спикер разобрала вместе с налогоплательщиками наиболее часто встречающиеся ошибки при формировании и направлении уведомлений, отчетов и деклараций.

Вначале разговор шел об ошибках при формировании уведомления. «Первая ошибка — формирование уведомления об остатках в отношении товаров, ввезенных после 8 июля 2021 года», — проинформировала представитель Управления. Для исправления данного несоответствия участникам оборота прослеживаемых товаров необходимо направлять отчет об операциях с прослеживаемыми товарами, либо налоговую декларацию по НДС.

Вторая ошибка – представление первичного уведомления об остатках товаров с номером и датой, ранее зафиксированными в системе. В данном случае система выдает ошибку и не формирует регистрационный номер партии товара. Необходимо при заполнении уведомления об остатках указывать уникальные номер и дату. То есть, от одной даты не может быть два уведомления с одним и тем же номером.

Следующая ошибка заключается в том, что корректировочное уведомление об остатках представляется при отсутствии первичного уведомления с аналогичными номером и датой. При заполнении корректировочного уведомления необходимо соблюдать правила заполнения трех первых строк:

- строка 1 «Номер уведомления» — указывается дата первичного уведомления;

- строка 2 «Дата уведомления» — указывается дата первичного уведомления;

- строка 3 «Номер корректировки» — указывается номер актуального корректировочного документа.

Затем Ольга Леонидовна рассказал об ошибках при формировании отчетности:

- необоснованное включение в отчет сведений об операциях с товарами, подлежащими прослеживаемости.

«Конечно, есть исключения из правил, когда плательщики НДС должны представлять отчет об операциях с прослеживаемыми товарами. Эти исключения установлены положением абзаца третьего пункта 33 Положения о национальной системе прослеживаемости», — пояснила докладчик.

- не отражение реализации товара, подлежащего прослеживаемости, в ежеквартальной отчетности.

Чтобы минимизировать расхождения и риски в национальной системе прослеживаемости товаров, участники оборота прослеживаемых товаров должны при их реализации в книге продаж заполнять графы 20-23, либо в отчете — графы 10-12.

При выявлении в уже представленной налоговой отчетности несоответствий необходимо направить уточненную налоговую декларацию или корректировочный отчет с заполненными сведениями о прослеживаемых товарах.

- не указание реквизитов прослеживаемости в счетах-фактурах.

Участники оборота должны при реализации прослеживаемого товара заполнять графы 11, 12, 12а, 13 счета-фактуры, в которых указываются сведения о реквизитах прослеживаемости.

В завершение своего доклада Ольга Леонидовна напомнила, что с 1 июля 2022 года в проекте Федерального закона о внесении изменений в КоАП РФ предусматривается административная ответственность за непредставление отчета об операциях с прослеживаемыми товарами, за не указание сведений о реквизитах прослеживаемости в счетах-фактурах, за ненадлежащее выполнение налогоплательщиками требований о представлении информации, необходимой для осуществления прослеживаемости.