Ситуация: я работаю в государственной поликлинике. В августе 2019 года мне насчитали крайне низкую зарплату, без каких-либо стимулирующих выплат.

Пришлось дважды обращаться в бухгалтерию, потому что с первого раза перерасчет сделали все равно неправильно. Помимо этого дополнительно выяснилось, что я уже в течение нескольких месяцев не получала надбавку за ученую степень, которая была прописана в трудовом договоре, а также мне не делали вычет на моих троих несовершеннолетних детей, так как я якобы не написала очередное заявление в декабре.

Вопросы:

- На самом ли деле необходимо писать заявление на вычет на несовершеннолетних детей ежегодно?

- Как я могу инициировать проверку моих зарплатных листков за предыдущие месяцы? Мне кажется, что и там меня обманули.

Заранее спасибо!

Елена

Налоговый кодекс РФ не обязывает работников и работодателей ежегодно писать заявление на вычет. А значит, и подать его в бухгалтерию в декабре вы должны были, только если в предыдущем заявлении попросили вычет за конкретный год, который закончился.

Бухгалтер может сделать перерасчет по налоговому вычету на детей с начала года. Об этом написала ФНС со ссылкой на Верховный суд РФ.

Вы имеете право запросить у работодателя расчетные листки за любой период и перепроверить их. Напишите письменный запрос: через три рабочих дня вам должны их выдать.

Если вам не платят надбавку за ученую степень, деньги можно забрать у поликлиники через суд или с помощью жалобы в трудовую инспекцию.

Как получить вычет на детей за прошлый период

Бухгалтерия не оставляет ваши деньги себе, а перечисляет лишние деньги в бюджет. Вы имеете право получить их обратно, пока не прошло три года с той даты, когда вам должны были их заплатить. Но в статьях Налогового кодекса РФ противоречивая информация о том, кто должен отдать вам деньги: работодатель или налоговая.

У работодателя. Если с заявлением на вычет все было в порядке, но бухгалтерия все равно отдавала лишние деньги в налоговую, то виноват работодатель, и по заявлению работника он обязан в течение трех месяцев вернуть работнику деньги. В этот срок работодатель платит меньше налогов, чтобы ему было с чего делать возврат работнику.

Работодатель может перечислить вам налоговый вычет только с января того года, в котором вы напишете соответствующее заявление. Например, за декабрь прошлого года вычет придется получать уже в налоговой.

В налоговой. Если работник не сообщил работодателю, что у него есть дети, или ранее писал заявление на детский вычет за определенный период, который закончился, то виноват он сам, а работодатель ни при чем. Такая же ситуация будет, если работник уже уволился. Он сможет забрать свои деньги в налоговой на следующий год, если не договорится с бухгалтерией в этом году.

Когда закончится год, за который вы не полностью получили налоговый вычет на детей, вы сможете подать налоговую декларацию и забрать свои деньги.

Достаточно зайти в личный кабинет налогоплательщика и сформировать заявление. Там уже есть информация о перечисленных за вас налогах. Бланк заявления будет заполнен автоматически. На всякий случай нужно будет перепроверить данные и прикрепить отсканированные копии свидетельств о рождении детей. Я попробовала и прикрепила фотографии документов, сделанные на телефон: вычет мне дали. Конечно, фотографии были хорошо читаемые.

Но в начале 2019 Верховный суд заявил, что вычет всегда нужно получать через работодателя, даже после увольнения и окончания налогового периода. Единственный случай, когда деньги можно забрать в налоговой, — если работодателя больше не существует: закрыто юридическое лицо или прекращен статус ИП. Получается, что вычет за прошедшее время вам должна выплатить поликлиника.

Все о работе и заработке

Как сменить профессию, получать больше и на чем заработать. Дважды в неделю в вашей почте

Как проверить расчетные листки

Вам должны платить зарплату в размере, указанном в трудовом договоре. Но стимулирующие надбавки и доплаты, премии могут быть также установлены в коллективном трудовом договоре, в дополнительных соглашениях к трудовому договору, приказах руководителя, внутренних положениях об оплате труда и российском законодательстве.

Это означает вот что. Если в вашем трудовом договоре написано, что вам будут платить надбавку за ученую степень в конкретной сумме или в процентах от оклада, то вам обязаны платить эту надбавку.

Если в договоре написано, что надбавку за ученую степень будут платить в соответствии с положением об оплате труда по вашей поликлинике, то есть риск, что вы перестанете получать деньги, потому что в положение об оплате внесут изменения. Иногда сотрудникам говорят подписать общий лист ознакомления, и они подписывают, не читая основной документ, потому что видят подписи коллег: такое могло случиться и с вами.

У работника много прав, упомяну только связанные с вашими вопросами.

Работник имеет право вовремя и полностью получать зарплату согласно своей квалификации, а также право получать полную достоверную информацию об условиях работы.

То есть вы можете спросить у руководителя, есть ли в вашей поликлинике коллективный договор или положение об оплате труда, прочесть эти документы, а также попросить разъяснить вам сложные моменты. Скорее всего, вас отправят к кадровику, бухгалтеру или юристу.

Расчетные листки работодатель обязан выдавать одновременно с выплатой заработной платы. В листе должно быть указано:

- Из чего состоит зарплата — из аванса за первую половину месяца, конкретно зарплаты, стимулирующих характеристик, премий, регионального коэффициента.

- За что еще заплачено работнику — отпускные, компенсация проезда, питания.

- Сколько денег работнику не доплачено — например, в счет компенсации материального ущерба.

- Итоговая сумма к выплате за вычетом аванса и удержаний.

Если листы вместе с зарплатой не выдают, их можно запросить за любой период.

Справку о зарплате и расчетные листы работодатель должен выдать работнику в течение 3 рабочих дней после письменного запроса.

Если работодатель не выдает расчетные листы и не платит работникам надбавки и стимулирующие выплаты, его оштрафуют.

Если договориться с работодателем не удалось

Можно пожаловаться в трудовую инспекцию или в суд.

Если работнику не выдают документы, связанные с работой, руководителя организации могут оштрафовать на 1000—20 000 рублей, а саму организацию — на 30—70 тысяч рублей.

Если работнику недоплачивают, директора могут оштрафовать на 10—20 тысяч рублей, организацию — на 30—50 тысяч рублей.

Нарушение прав работника нужно доказать. Например, если после письменного запроса расчетные листки всё же не выдали, доказательством будет ваш экземпляр запроса с отметкой о получении работодателем и отсутствие у работодателя вашей подписи о получении расчетных листков.

По заявлению работника трудовая инспекция оштрафует работодателя. Если работодателя не впервые поймали на таком нарушении, трудовая инспекция передаст документы в суд.

Если поликлиника не выплачивает надбавки за ученую степень и стимулирующие выплаты, деньги можно забрать через суд. По трудовым спорам сокращенный срок, когда можно просить судебной защиты.

Требовать зарплату через суд разрешено в течение одного года после недоплаты.

Например, если вы с июня не получали доплату за ученую степень, а зарплату за июнь вам заплатили 11 июля, то требовать деньги в суде вы сможете до 10 июля 2020 года включительно. После этого закон перестанет вас защищать: перерасчет возможен только за последний год.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Статистика Верховного суда РФ свидетельствует, что в минувшем году доля исков по зарплате составила 86% от всех исков работников к работодателям в судах общей юрисдикции. 97% исков о взыскании неполученного или недополученного вознаграждения удовлетворены. Ситуация, когда сотруднику не доплатили зарплату без умысла, по причине бухгалтерских просчетов, не отменяет наступления ответственности работодателя.

Рассматриваем возможные риски предприятия в ситуации, когда сотруднику зарплата выплачена в меньшем объеме.

Причины, по которым часто происходит недоплата

Напомним, полная ответственность за соблюдением прав работника лежит на руководителе предприятия. Часть этой ответственности лежит и на бухгалтере как на должностном лице (подробнее об ответственности бухгалтера по заработной плате мы рассказывали здесь).

Типичные ошибки, которые приводят к заниженным выплатам в пользу работника:

- Начисление з/платы с заведомыми нарушениями действующего законодательства. Если бухгалтер руководствуется локальным нормативным актом (договором), содержащим противоречащие закону нормы, его действия содержат признаки вины. Подзаконные акты, содержащие такие нормы, признаются ничтожными, поэтому руководствоваться ими нельзя.

- Неверная трактовка законов работниками бухгалтерии. Довольно распространен ошибочный метод расчета командировочных. Отпускные и командировочные рассчитываются из размеров среднедневного заработка, а не из зарплаты. Эта ошибка типична для расчетчиков. Так как сумма вычислений из среднедневного заработка может быть выше зарплаты за тот же период, такая трактовка рискует вызвать претензии со стороны командировочного. Кроме того, необходимо учитывать, что оплате подлежат дни выезда, пути и прибытия из командировки. Таких примеров много. Бухгалтер — не юрист, поэтому зачастую неверно истолковывает тот или иной НПА.

- Счетные ошибки. Даже при автоматизации учета возможны ошибки. Они возникают из-за опечаток при вводе первичных данных или неверно настроенном ПО.

Возможные последствия недоплаты заработка

Юридического термина «недоплата заработной платы» не существует. Если сотрудник получил на руки меньшую сумму денег, то в правовом поле это определяется как частичная невыплата заработной платы. Это деяние содержит риски наступления ответственности для виновных лиц.

Материальная ответственность

Факт недоплаты части заработанных средств можно расценивать как просрочку выплаты зарплаты. Выдача причитающегося вознаграждения позже принятого в договоре срока дает право на компенсацию. (ст. 236 ТК РФ). Сумма компенсации должна быть не ниже 1/150 ключевой ставки ЦБ за каждый день просрочки.

Работодатель должен возместить причиненный вред независимо от причин допущенного нарушения. Виновность деяния не является обязательным признаком для наступления ответственности.

При установлении факта неполной выплаты предприятие обязано погасить образовавшуюся задолженность и компенсацию за весь период просрочки.

Кроме того, существует судебная практика по удовлетворению требования работника на индексацию просроченной задолженности исходя из уровня инфляции. (п. 55 Постановления пленума ВС РФ от 17.01.2004).

Административная ответственность

В случае недоплаты существует риск привлечения работодателя к ответственности в административном порядке. В п. 6, 7 ст. 5.27 КоАП указано, что частичная невыплата зарплаты влечет предупреждение или штрафные санкции в размере:

- генеральному директору, бухгалтеру, другим ответственным лицам — от 10 тыс. до 20 тыс. рублей;

- ИП — от 1 тыс. до 5 тыс. рублей;

- предприятиям и организациям — от 30 тыс. до 50 тыс. рублей.

За повторное правонарушение санкции ужесточаются:

- для руководителей и других ответственных лиц — от 20 тыс. до 30 тыс. рублей или запрет на работу в определенных должностях сроком до трех лет;

- ИП — от 10 тыс. до 30 тыс. рублей,

- для предприятий и организаций — от 50 тыс. до 100 тыс. рублей.

В случае привлечения работодателя к административной ответственности обязанность выплатить компенсацию (согласно ст. 236 ТК РФ) сохраняется.

В случае же рассмотрения правонарушения в рамках уголовного права административная ответственность не наступает. Однако применение ранее административных санкций не исключает возможности рассмотрения нарушения закона в уголовном порядке.

Обратите внимание!

Если организация виновна в совершении административного правонарушения, выявлены сотрудники, по вине которых оно совершено, к административной ответственности по одной и той же норме могут быть привлечены как сама компания, так и виновные работники. (ч. 3 ст. 2.1 КоАП РФ, абз. 1 п. 15 Постановления Пленума Верховного Суда РФ от 24.03.2005 № 5).

Уголовная ответственность

Уголовный кодекс тоже предусматривает ответственность за частичную невыплату заработной платы. Это закреплено в ст. 145.1 УК РФ. При этом состав преступления определяется следующими признаками:

- размер фактически выплаченной зарплаты должен быть менее половины причитающейся работнику;

- задержка выплаты превысила 3 месяца;

- деяние должно содержать умысел, то есть корыстный мотив руководителя или иного заинтересованного лица.

Подавляющая часть недоплат совершается неумышленно. Если на предприятии недоплатили заработную плату по ошибке, уголовная ответственность не наступает. Доля недоплат тоже должна быть существенной. При этом закон предоставляет достаточный срок для удовлетворения претензий работника.

Ответственность работодателя за невыплату заработной платы

Но в случаях, когда работники бухгалтерии или иные ответственные лица злостно нарушают право сотрудника на полную и своевременную оплату труда, Уголовный кодекс предусматривает следующие санкции:

- штраф в размере годового дохода виновного лица или в фиксированной сумме до 120 000 рублей;

- запрет до 1 года на право занимать определенные должности;

- принудительные работы на срок до 2-х лет;

- лишение свободы на срок до 1 года.

Если деяние имеет тяжелые последствия, наказание значительно ужесточается.

Суд может выбрать только одну из вышеперечисленных санкций.

Для защиты своих прав работник может обратиться в Государственную инспекцию по труду, правоохранительные органы (Следственный комитет) или в суд. Государственная инспекция имеет полномочия применения мер административного воздействия. Следственный комитет рассматривает возможность привлечения виновных лиц к уголовной ответственности. Суд принимает к рассмотрению жалобы в рамках общегражданского производства.

Как избежать последствий бухгалтерских ошибок

Когда вдруг обнаруживается, что работнику неверно начислена заработная плата, важно вовремя отреагировать и грамотно исправить ситуацию. В большинстве случаев трудовые споры из-за бухгалтерских ошибок удается уладить в рабочем порядке. Но и этот процесс доставляет массу беспокойств.

Если ошибку при начислении обнаружил сотрудник предприятия, то необходимо произвести следующие действия:

- составить докладную записку на имя руководителя компании;

- составить бухгалтерскую справку и на ее основании начислить работнику недополученную заработную плату.

- начислить компенсацию за просроченную выплату, начиная со дня, следующего за установленной датой выдачи зарплаты, до дня выдачи включительно. НДФЛ с суммы компенсации уплачивать не нужно.

- произвести выплаты задолженности и компенсации.

Налоговые последствия при частично невыплаченной заработной плате

Если ошибка при расчете зарплаты обнаружена за пределами отчетного периода, то бухгалтеру необходимо начислить НДФЛ и взносы, рассчитать и уплатить пени, а также сдать уточненную налоговую декларацию.

В случае переплаты уточненную декларацию сдавать не нужно, следует зачесть переплаченный налог в счет текущих налоговых платежей (провести корректировку).

Как минимизировать риски в области оплаты труда персонала

Ошибки в работе бухгалтеров содержат в себе риски наступления материальной, общегражданской, административной и уголовной ответственностей.

Судебная практика показывает, что в спорах по зарплате закон в абсолютном большинстве случаев встает на сторону работника.

Так, в 1C-WiseAdvice все рутинные операции при расчете зарплаты автоматизированы, а точность работы специалистов обеспечивается многоуровневой системой контроля. Именно это обеспечивает безупречное начислении заработной платы.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

По общему правилу (ч. 4 ст. ст. 84.1 ТК РФ) в день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со 140 ТК РФ.

Статья 140 ТК РФ обязывает работодателя при прекращении трудового договора выплатить все суммы, причитающиеся работнику, в день его увольнения. Если работник в день увольнения не работал, соответствующие суммы нужно выплатить не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный срок выплатить не оспариваемую им сумму.

Далее рассмотрим примеры ситуаций, которые складываются из-за неправильно произведенного расчета при увольнении работника, а также возможные варианты действий работодателя. Мы не будем рассматривать случаи, когда расчет не выплачивается намеренно, в связи с тяжелым финансовым положением работодателя и по прочим причинам.

ПОЧЕМУ РАСЧЕТ БЫВАЕТ НЕВЕРНЫМ

Наиболее часто при увольнении наблюдаются следующие ситуации с частичной невыплатой из-за неправильно рассчитанных сумм.

Ситуация 1. Не полная компенсация за неиспользованный отпуск

Почему-то это одна из самых распространенных ситуаций. Обычно она обусловлена:

• неправильными расчетами оставшихся дней основного отпуска (не занесли в табель, программу 1С, журнал и прочие ошибки фиксации);

• неправильным пропорциональным расчетом дней отпуска за ненормированный день;

• неверным применением законодательства в отношении продолжительности дополнительного отпуска (чаще такая ошибка кроется в неправильно выбранном регионе при подсчете продолжительности «северного» отпуска).

Ситуация 2. Неправильный расчет по нескольким позициям

Такая ситуация чаще складывается в организациях, где работники находятся на местах в разных городах, а бухгалтерия централизована. Причиной неправильного расчета становятся:

• неправильные данные табеля (например, не учтены сверхурочная работа, простой по вине работодателя, работа в выходной день и т. д.);

• незафиксированный отзыв работника из отпуска (соответственно, в данных учета значится, что отпуск использован);

• отсутствие информации о расчетах с работником по командировкам;

• неправильно примененный районный коэффициент, надбавка;

• неправильные расчеты по премии за отчетный период;

• неправильный расчет за период действия старого и введения нового окладов и т. д.

В подобной ситуации чаще всего речь идет о ненамеренной ошибке, которую работодатель вполне может выявить самостоятельно. Именно эти ситуации в большинстве случаев работодатели предпочитают решать добровольно, соглашаясь на дополнительные выплаты работнику.

Ситуация 3. Расчет правильный, но с работника удержали некоторую сумму

Чаще всего такие ситуации складываются с материально ответственными работниками.

Согласно ст. 247 ТК РФ сумма причиненного ущерба, не превышающая среднего месячного заработка, взыскивается с виновного работника по распоряжению работодателя.

Такое распоряжение может быть сделано не позднее одного месяца со дня, когда работодатель окончательно установил размер причиненного работником ущерба. Если месячный срок истек или сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок (и работник не согласен добровольно возместить ущерб), взыскание может осуществляться только судом.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суде (ч. 3 ст. 247 ТК РФ).

Таким образом, мирного урегулирования подобной ситуации, то есть возврата удержанных средств без суда, работнику ожидать не приходится.

Неправомерными могут также оказаться удержания по исполнительным листам («задвоенность» взыскания, повторность удержаний и пр.) ввиду отсутствия надлежаще оформленных документов по отчетам за командировки, полученных сумм в подотчет.

Напомним, что удержания из заработной платы работника в силу ст. 137 ТК РФ производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Извлечение из Трудового кодекса РФ

Статья 137. Ограничение удержаний из заработной платы

[…]

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Если работник оспаривает эти удержания, производить их из зарплаты (в том числе при выплате окончательного расчета) неправомерно.

Ситуация 4. Работнику выдали больше, чем положено

Конечно, ситуация, когда расчет оказался неверным в пользу работника, редкая, но все же такое случается. Ошибка в начислениях обычно обусловлена неучтенностью какой-либо информации.

Например, в данных отдела кадров отсутствовала информация о том, что работник использовал 14 дней отпуска. Соответственно, при увольнении работнику необоснованно начислили и выплатили компенсацию за эти дни.

Описанная ситуация, конечно, прав работника не нарушает. Ни один контролирующий орган не накажет работодателя за подобную ошибку. Однако он может никогда не получить излишне выплаченные деньги обратно.

Следует учитывать, что согласно ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

• счетной ошибки;

• если орган по рассмотрению индивидуальных трудовых споров признал вину работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

• если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Определения «счетной ошибки» в российском законодательстве нет. Исходя из позиции судов, счетной признается только арифметическая ошибка (ошибка в умножении, вычитании, сложении).

Таким образом, применительно к описанной ситуации вряд ли ошибка сможет считаться счетной. Поэтому если работник откажется добровольно вернуть сумму переплаты, взыскать ее в судебном порядке будет невозможно. Никакие иные действия, кроме попыток договориться с работником, не помогут работодателю восстановить правильность расчетов.

ЧТО МОЖЕТ СДЕЛАТЬ РАБОТОДАТЕЛЬ

Независимо от того, какая именно ошибка произошла в подсчетах при выплате работнику расчета при увольнении, работодатели могут по-разному реагировать на это. Соответственно, и предпринимать различные действия по исправлению ситуации. Или же бездействовать.

Вариант 1. Ничего не предпринимать

Такой позиции придерживается большинство работодателей, рассчитывая на то, что работник не поймет, что ему не доплатили, не решится вернуться к бывшему работодателю за разъяснениями, не решится спорить с ним, и уж тем более не решится подавать на работодателя иск.

Конечно, часто происходит именно так. Работник возмущается, но не инициирует спор, если сумма недоплаты не очень большая. Однако если сумма долга для работника является значительной, вероятность спора увеличивается в разы.

Кроме того, работодателю в любом случае не стоит недооценивать следующие риски при таком варианте поведения:

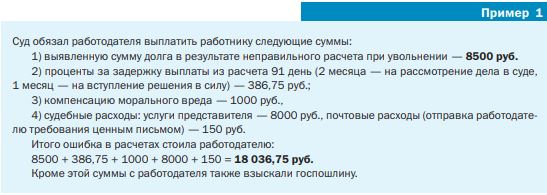

1. Может возникнуть судебный спор. Если работник обратится в суд и там будет установлен факт недоплаты в результате неправильного расчета, при вынесении решения суд взыщет (пример 1):

• саму сумму недоплаты;

• проценты за задержку выплаты окончательного расчета при увольнении;

• компенсацию морального вреда;

• все судебные расходы, понесенные работником или взысканные судом: услуги представителя, почтовые расходы, госпошлину (взыскивается с ответчика-работодателя) и т. д.

2. Работник может обратиться в ГИТ. Даже если работник не решился открыто спорить с работодателем в суде, у него остается возможность пожаловаться на обидчика контролирующему органу, то есть ГИТ.

Любая проверка, как известно, может привести к выявлению не только тех нарушений, на которые пожаловался работник, но и некоторых других. Например, могут обнаружиться нарушения в сроках выплаты зарплаты всем работникам, неправильное применение районных коэффициентов и т. д. Все это грозит предписанием и привлечением к административной (а некоторых случаях и уголовной) ответственности.

Вариант 2. Выплатить недостающую сумму по собственной инициативе

Этого закон не запрещает. Однако при этом работодатель должен учесть следующие риски:

1. У работодателя все равно возникает материальная ответственность. Вопросы материальной ответственности работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику, урегулированы ст. 236 ТК РФ.

В соответствии с данной нормой при нарушении работодателем срока выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/150 действующей в это время ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Таким образом, кроме выплаты недостающей суммы работодатель должен добровольно начислить и выплатить еще и вышеуказанную денежную компенсацию (пример 2).

Таким образом, работодатель, допустивший ошибку и решивший самостоятельно ее исправить, обязан выплатить работнику доначисляемую сумму в увеличенном размере — вместе с процентами за задержку выплаты.

2. Могут возникнуть сложности с процедурой выплаты. Вне зависимости от того, как быстро работодатель выявил ошибки в расчете сумм работнику при увольнении, процесс выплаты может осложниться следующим:

• работник может отказаться приехать, чтобы получить денежные средства в кассе предприятия. Могут возникнуть и независимые от сторон обстоятельства, препятствующие этому (например, работник переехал в другой регион);

• при перечислении денег на карту работника по реквизитам, которые хранились у работодателя, может оказаться, что счет закрыт или, и того хуже, банк уже не существует. То есть либо деньги вернутся, либо их вообще невозможно будет перечислить.

Если работник после увольнения перестал пользоваться счетом (и картой), на который перечислялась зарплата, но не закрыл его, произведенная работодателем выплата будет считаться надлежащей, то есть эта выплата прекратит какие-либо обязательства работодателя перед работником.

3. У работника появляется право требовать возмещение морального вреда. Конечно, процент тех, кто этим правом воспользуется, невелик.

Согласно ст. 237 ТК РФ моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба.

Несмотря на то, что работодатель добровольно возместил сумму, недоплаченную в результате неверного расчета при увольнении, факт нарушения прав работника имелся. Соответственно и факт причинения морального вреда налицо.

Другое дело, что суды присуждают его в минимальном размере (обычно 500–1000 руб.), пользуясь тем, что порядок расчета компенсации морального вреда не установлен.

Вариант 3. Вступить с работником в спор и настаивать на правильности начисления

Такой вариант действий выбирает не менее половины работодателей, допустивших ошибки в расчетах при увольнении.

В основном работодатели рассчитывают при этом на скудность доказательной базы у работника и ее богатство у работодателя. В некоторых случаях работодатели вольно обходятся с документами организации: заново составляют табели учета рабочего времени, «теряют» документы, оспаривают правомочность подписания тех или иных документов заместителями директора и т. д.

В подобных ситуациях вероятность поражения работника в неравной и нечестной борьбе с недобросовестным работодателем вырастает прямо пропорционально степени недобросовестности работодателя.

Конечно, велик риск выявления судом фальшивых данных работодателя. В этом случае, конечно, суд не заставит работодателя откорректировать табель или иной документ. Он всего лишь критически к нему отнесется как к доказательству, не приняв его в расчет при постановке решения.

Придерживаясь такого варианта поведения, работодатель, конечно, не понесет больше трат и рисков, чем при обыкновенном бездействии и пассивном ожидании вынесения судом решения о взыскании определенных сумм в пользу работника. Ну а до ухудшения статуса организации в обществе (в том числе перед будущими контрагентами) таким работодателям, очевидно, нет дела.

Хотя для большинства контрагентов, проверяющих будущего партнера как налогоплательщика и законопослушного субъекта предпринимательской деятельности, статус его в роли ответчика в судах, несомненно, может оказать негативное влияние на решение вступать с ним в гражданско-правовые отношения, заключать сделки.

Вариант 4. Договариваться

Этот вариант действий подходит к любой ситуации. Но чаще всего используется в случаях, когда должен оказывается работник, а не работодатель. При положительном результате переговоров работник добровольно вносит сумму переплаты в кассу работодателя, и тем самым взаиморасчеты при увольнении совершаются окончательно.

Вообще прийти к обоюдному соглашению с работником можно в любой ситуации. Причем оформить это соглашение рекомендуем письменно, зафиксировав, в чем именно стороны достигли согласия (по поводу выплаты каких сумм, например).

После выполнения определенных действий (выплаты) стороны соглашения не будут иметь претензий друг к другу. Соответственно, риск возникновения судебного спора практически сведен к нулю.

Однако при этом необходимо помнить, что условия соглашения не должны противоречить нормам закона. То есть, например, нельзя в нем предусмотреть, что «работник отказывается от получения компенсации за задержку выплаты заработной платы», но можно установить, что «работник не требует компенсации морального вреда». В отличие от компенсации морального вреда, выплата которой зависит от предъявления требований и факта нарушения прав работника, компенсация за задержку выплаты четко установлена законом, который не позволяет ее исключить в договорном порядке.

Статья опубликована в журнале «Кадровые решения» № 4, 2018.

Иногда работник может получить больше, чем причитается, а работодатель эти деньги захочет вернуть. Трудовое законодательство, пусть и достаточно гуманное, в этой ситуации далеко не всегда на стороне работников. С другой стороны — работодатель может ошибиться и в другую сторону — выплатить меньше. Разбираемся как исправить ошибки в расчетах по заработной плате в учете и отчетности.

Статья 137 ТК РФ. Читайте до конца

Традиционно это выглядит так: на просьбу вернуть излишне выплаченное сотрудник ссылается на Трудовой кодекс, ведь там сказано, что:

«Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана…»

Но любой документ стоит дочитать до конца. Тот же пункт 4 статьи 137 ТК РФ предусматривает как минимум три случая, когда излишне выплаченная зарплата все-таки может быть взыскана:

- если переплата произошла вследствие счетной ошибки;

- если работник виноват в невыполнении установленных норм труда или простое (ст. ст. 155, 157 ТК РФ), и этот факт признан комиссией по рассмотрению индивидуальных трудовых споров (КТС);

- переплата возникла в связи с неправомерными действиями работника (при условии, что это установлено судебным актом).

Если есть основания для возврата излишне выплаченной зарплаты, то можно предложить работнику вернуть лишнее добровольно. Если сотрудник отказался, то из 100% законных методов остаются лишь обращение в КТС и суд.

Как вернуть излишне выплаченное

Счетная ошибка — это всегда арифметическая ошибка, т. е. та, что допущена при расчетах. Например, надо было сложить, а произошло умножение. Не считаются счетными ошибками:

- опечатки в платежках;

- двойная выплата заработной платы;

- неправильное применение закона (см. разъяснение Роструда от 1 октября 2012 г. № 1286-6-1).

Сознательный работник вправе вернуть переплату наличными в кассу, или согласиться на удержание. У работодателя есть месяц, чтобы удержать переплату у работника (при условии, что сотрудник его не оспаривает).

Действовать можно следующим образом: издать приказ об удержании из зарплаты, в котором работник обозначит свое согласие как с основанием, так и с суммами удержания. Формулировка может быть следующей:

«В связи с допущенной счетной ошибкой при расчете заработной платы за август 2021 г. и на основании частей 2 и 3 статьи 137 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать из заработной платы М. А. Ивановой за сентябрь 2021 г. излишне выплаченную сумму в 5 500 (пять тысяч пятьсот) руб.»

Виза сотрудника:

«С приказом ознакомлена, с основанием и суммой удержания согласна, М. А. Иванова».

Собственноручная подпись обязательна.

Аналогичный порядок действий применим и тогда, когда переплата произошла в других, установленных законом, случаях (доказанная вина работника в невыполнении норм труда, простое и т.п.). И при этих обстоятельствах необходимо согласие работника с основаниями и размерами удержания. Следует помнить о том, что общий размер всех удержаний при каждой выплате зарплаты не может быть более 20% (ст. 138 ТК РФ).

Если же трудящийся не спешит соглашаться или уже уволился, то для возврата переплаты имеет смысл сразу обращаться в суд.

Пересчет НДФЛ и страховых взносов при переплате заработной платы

Излишне начисленная и выплаченная зарплата включается в базу по НДФЛ и по страховым взносам. Уменьшить суммы, подлежащие уплате в счет налога и взносов, допустимо лишь при удержании переплаты или возврате (добровольном или по судебному решению) (ст. 210, 421 НК РФ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…»).

Если удержание или возврат имели место с первого квартала 2021 г., то в ИФНС представляется уточненный расчет 6-НДФЛ по форме, действующей с 1 января 2021 года, который подается:

- за период начисления излишка;

- за последующие периоды того же года, за которые уже были представлены расчеты.

Корректируя сведения за налоговый период (год), следует включить в 6-НДФЛ также справку о доходах и суммах НДФЛ.

Если оформляется корректировка за 2020 г., то следует использовать форму расчета, по которой сведения подавались первоначально. Перерасчет зарплаты подлежит отражению в расчете по страховым взносам того отчетного периода, к которому относится ошибка. Уточненные расчеты по страховым взносам подаются в налоговый орган, по взносам на травматизм — в ФСС РФ.

Налог на прибыль. Как исправить ошибку

Если ошибка обнаружена и исправлена до того, как излишне начисленные суммы были учтены при исчислении налога на прибыль, то, определяя налоговую базу отчетного (налогового) периода, достаточно включить в расходы на оплату труда уже исправленные, уточненные суммы.

Исправленные суммы страховых взносов и взносов на травматизм включаются в прочие расходы.

В противном случае — если излишек уже учтен при расчете налога на прибыль, — придется пересчитать налоговую базу за тот период, в котором учтен этот излишек, уплатить недоимку и пени и подать уточненную декларацию.

Если сотруднику недоплатили

Мы обсуждали ситуацию, когда сотруднику переплатили заработную плату, ведь именно такая ситуация вызывает множество споров и разногласий, как по самому факту переплаты (действительно ли работодатель совершил ошибку при расчете и выплате), так и по суммам удержания.

Но, когда дело касается недоплаты, то тут все однозначно: сотруднику недополученную зарплату надо доплатить, да еще и с компенсацией за каждый день задержки (ст. 236 ТК РФ).

Расчет компенсации

Компенсация рассчитывается так. Сначала считаем, сколько дней составляет просрочка (отсчет начинается со дня, следующего за днем, в который должна была быть выплачена зарплата по графику, и включает день погашения долга). Затем умножаем между собой три показателя:

1/150 ключевой ставки * дни просрочки * сумма недоплаченной заработной платы

Пример: зарплата в организации выплачивается 10 числа. Но в августе 2021 года бухгалтер одному из работников случайно не перевела зарплату (не отправила платежку в банк) и перечислила ее только 13 августа. Сумма зарплаты — 18 000 рублей, количество дней просрочки — 3 дня (с 11 по 13 августа включительно).

Ключевая ставка рефинансирования — 5,5%.

Считаем компенсацию:

5,50/150 % * 3 * 18 000 = 19,80 руб.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Напомним, что критерии существенности организация должна указать в своей учетной политике и обосновать.

Несущественные ошибки текущего года исправляются просто — нужно сделать необходимые проводки — например, сторнировать зарплату рабочему основного производства проводкой:

Д 20 К 70 — сторно

Исправление делается в месяце обнаружения ошибки (п. 5 ПБУ 22/2010).

Ошибка, выявленная уже после того, как год закончился, но до подписания директором баланса, исправляется датой — 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Если же ошибка обнаружена уже после того, как бухгалтерская отчетность подписана, то она исправляется текущим периодом (п. 14 ПБУ 22/2010).

В этом случае также важно — повлияла ошибка на финансовый результат отчетного года или нет.

- Если повлияла — делается запись по принципу — проводка, обратная некорректной в корреспондирующая с 91-м счетом «Прочие доходы и расходы». Т.е. если была излишне начислена зарплата (используя предыдущий пример, проводка начисления зарплаты — Д 20 К 70), то обратная проводка выглядит так:

Д 70 К 91

Смысл в том, что ранее сумма зарплаты была включена в расходы. А раз она начислена излишне, то включать ее в расходы было нельзя — восстанавливаем справедливость, отражая ее в прочих доходах.

Отметим, что сумму с 70 счета логичнее перенести на 73 — прочие расчеты с работниками, т.к. она не является оплатой труда:

Д 73 К 70

При возврате денег сотрудником делаем проводку:

Д 50 (51) К 73

- Если ошибка не повлияла на финрезультат — еще проще. Достаточно отсторнировать неверную проводку и сделать верную.

В случае с излишне начисленной зарплатой просто сторнируем необходимую сумму:

Д 20 К 70 — сторно

Напомним, что малые предприятия, не подлежащие обязательному аудиту, вправе все ошибки исправлять, как несущественные — при условии, что это правило закреплено в учетной политике (п. п. 9, 14 ПБУ 22/2010).

Примеры из судебной практики

Решения, вынесенные не в пользу работника:

Апелляционное определение Ставропольского краевого суда от 14.09.2016 № 33-7457/2016.

Суд взыскал излишне выплаченную заработную плату, которую сотрудница, уволенная за прогул, сама себе «начисляла» непосредственно перед подписанием ведомостей электронной подписью и отправкой их в банк.

Суд счел доказанными факты:

- нарушения сотрудницей должностных обязанностей;

- необоснованного начисления себе самой завышенной зарплаты.

Это основание для взыскания излишне выплаченной зарплаты, предусмотренные ст. 137 ТК РФ (последний абзац).

Апелляционное определение Мосгорсуда от 16.07.2020 № 33-19647/2020.

Суд отклонил довод работницы о том, что работодатель неправомерно удержал средства из ее зарплаты. В период временной нетрудоспособности зарплата ей не начислялась, т. е. фактически удержания из зарплаты, на которые она жаловалась, не производились.

Учет выплаченных сумм заработка в период нетрудоспособности, вопреки доводам истца, является перерасчетом, а не удержанием, как это определено статьей 137 ТК РФ. Действующее законодательство не предусматривает возможности выплаты работнику за один и тот же период заработной платы и пособия по временной нетрудоспособности. Трудовые права не нарушены.

Решение в пользу сотрудников

Определение Мособлсуда от 12.10.2010 № 33-19764.

Суд отказал в удовлетворении иска о взыскании суммы переплаты заработной платы, указав на то, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы.

Определение Восьмого кассационного суда общей юрисдикции от 22.04.2021 № 88-5505/2021, 2-153/2020.

Суд решил, что не может быть признана счетной ошибкой допущенная работодателем излишняя выплата ответчику заработной платы в связи со случившемся сбоем учетной программы.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибка в начислении заработной платы недоплата

Ошибка в начислении заработной платы недоплата

Подборка наиболее важных документов по запросу Ошибка в начислении заработной платы недоплата (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2020 год: Статья 56 «Понятие трудового договора. Стороны трудового договора» Трудового кодекса РФ

(В.Н. Трофимов)Суд отклонил довод о неверном применении ст. 140 ТК РФ. При этом суд разъяснил, что ст. ст. 16, 56, 77 ТК РФ предусмотрено возникновение трудовых отношений между работником и работодателем на основании заключенного трудового договора и прекращение их после расторжения трудового договора. Следовательно, в рассматриваемом случае начисленная при увольнении истца задолженность по оплате труда подлежала выплате и уменьшена быть не могла, поскольку действующим законодательством работодатель лишен права издавать приказы в отношении работника, трудовые отношения с которым прекращены.

Определение Седьмого кассационного суда общей юрисдикции от 18.01.2022 по делу N 88-1022/2022

Категория спора: Защита прав и интересов работника.

Требования работника: О взыскании премии.

Обстоятельства: Истец ссылается на то, что состоит с ответчиком в трудовых отношениях. Премия за спорный период работодателем ему не была выплачена.

Решение: Отказано.Доводы кассационной жалобы о том, что оплата за производство экспертиз не является премией, поскольку это единственный вид оплаты за выполнение работ; отказ от выполнения этих работ со стороны работника невозможен; оплата за экспертное заключение представляет собой процент от стоимости экспертизы и выплачивается только при поступлении денежных средств; в этой связи, как полагает истец, оплата за экспертизы, производимая ответчиком в качестве приносящей доход деятельности, начисляется работнику вне зависимости от желания работодателя премировать работника, является частью заработной платы; задолженность по заработной плате возникла вследствие бездействия работодателя по получению денежных средств от заказчиков экспертиз, не могут являться основанием к отмене судебных актов, так как основаны на неправильном толковании истцом норм трудового законодательства, Положений об оплате труда, действующих у ответчика, условий трудового договора.

Статьи, комментарии, ответы на вопросы

Нормативные акты

Постановление Конституционного Суда РФ от 07.12.2017 N 38-П

«По делу о проверке конституционности положений статьи 129, частей первой и третьей статьи 133, частей первой, второй, третьей, четвертой и одиннадцатой статьи 133.1 Трудового кодекса Российской Федерации в связи с жалобами граждан В.С. Григорьевой, О.Л. Дейдей, Н.А. Капуриной и И.Я. Кураш»Лоухский районный суд Республики Карелия отказал в удовлетворении исковых требований В.С. Григорьевой о признании незаконными действий работодателя, начислявшего ей заработную плату, которая без учета районного коэффициента и процентной надбавки составляла менее установленного в Российской Федерации минимального размера оплаты труда, а также о взыскании задолженности по заработной плате, обязании начислять заработную плату в размере не менее минимального размера оплаты труда с последующим начислением районного коэффициента и процентной надбавки и о компенсации морального вреда (решение от 28 декабря 2016 года). Ранее тот же суд отказал в удовлетворении поданного по тем же основаниям иска И.Я. Кураш о взыскании заработной платы (решение от 26 октября 2016 года).