Накладная

Редактор: Дмитрий Комаров

Документ, который подтверждает передачу и прием товара от одного лица другому

Поделитесь статьей

Поделитесь статьей

Документ, который подтверждает передачу и прием товара от одного лица другому

Поделитесь статьей

Любую операцию бизнес должен отразить в учете: налоговом или бухгалтерском. Делают это на основании первичного документа, поэтому каждая закупка, перевозка и передача товара должна быть отражена в накладной.

Правильно оформленные и сохраненные накладные помогут избежать претензий со стороны налоговой инспекции и других контролирующих служб.

Рассказываем, какими бывают виды накладных и для чего они нужны.

Накладные документы — это первичные документы бухгалтерского и налогового учета. Их нужно оформлять, чтобы подтвердить доходы продавца или перевозчика и расходы покупателя. С помощью накладной можно доказать налоговой правильность расчета базы для налогообложения.

Помимо налоговой, этими документами могут заинтересоваться банки или правоохранительные органы — например, в рамках проверки по 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Накладную на товар оформляет поставщик или грузоотправитель. Принять товар без накладной — значит создать себе лишние проблемы.

По закону «О бухгалтерском учете» каждая хозяйственная операция, которая изменяет состав активов предприятия, должна быть обоснована документом. Если накладной на товар не будет, его сложнее поставить на учет или списать.

Допустим, у вас пекарня, и вы каждую неделю закупаете муку.

Вам накладная нужна, чтобы поставить муку на баланс и учесть в расходах компании. Поставщику — чтобы зафиксировать продажу, списать в расходы себестоимость муки и отслеживать остатки.

Если вы нанимаете транспортную компанию, чтобы доставить готовую продукцию в торговые точки для сбыта, то для перевозки нужно будет оформить еще одну накладную.

Оформить накладную особенно важно, если товар принимает организация или ИП. Обычным людям, как правило, достаточно кассового чека. Но и передача товара по накладной вместе с чеком ошибкой не будет.

Чаще всего в работе вы встретите три вида накладных: товарную, транспортную и товарно-транспортную.

Товарная накладная нужна, чтобы зафиксировать поставку товара. Обычно ее применяют, чтобы доказать совершение сделки с индивидуальным предпринимателем или компанией. Ставя свою подпись на документе, покупатель подтверждает, что получил товар в указанном количестве и не имеет претензий к продавцу.

Товарная накладная составляется в двух экземплярах: для покупателя и продавца. ИП используют ее для налоговой, а ООО — для налогового и бухгалтерского учета.

У товарной накладной есть установленная форма — ТОРГ-12. Можно разработать свою, но лучше пользоваться шаблоном, с которым привыкли работать ваши контрагенты: так вероятность ошибки будет меньше. Можно оформить документ в электронной форме.

В накладной обязательно должны быть:

-

название;

-

порядковый номер и дата составления;

-

контактные данные поставщика и заказчика;

-

наименование товара, его общий вес, количество и стоимость;

-

сумма НДС, если продавец применяет общий режим налогообложения;

-

подписи представителей продавца и покупателя с указанием их должностей.

В ряде случаев товарную накладную можно заменить на УПД — универсальный передаточный документ. Он может заменить сразу и накладную, и счет-фактуру.

Транспортная накладная подтверждает, что отправитель и перевозчик заключили договор о транспортировке товара, отражает стоимость оказанных услуг и сопроводительные работы при доставке. Сведений о товаре такая накладная не содержит, с ее помощью можно подтвердить расходы на перевозку.

Оформить товарную накладную нужно в трех экземплярах: для отправителя, перевозчика и получателя. С начала 2022 года ее можно оформить и в электронном виде, в единственном экземпляре.

Если договором поставки предусмотрено, что продавец самостоятельно доставит покупателю товар, а перевозка не выделена в отдельную услугу, можно обойтись и без транспортной накладной.

Товарно-транспортная накладная — это особый вид документа, по которому можно учесть расходы не только на перевозку товара, но и на сам товар.

До 2013 года ее использование было обязательным, но сейчас она нужна только для перевозки алкоголя. В остальных случаях законом предусмотрены другие обязательные документы, поэтому лучше ее не использовать: по ней налоговая может не учесть расходы на доставку и товары.

Расходная накладная применяется в двух случаях: если нужно отследить перемещение товара внутри компании, например с одного склада на другой, и если нужно вернуть товар. Например, вам пришла доставка, но несколько упаковок в партии товара оказались повреждены или их вес или объем не соответствуют параметрам, указанным в товарной накладной. Тогда можно не возвращать всю партию, а оформить расходную накладную на товары, доставленные с нарушением условий договора.

-

Накладная — необходимый первичный документ при перевозке, передаче, получении товара.

-

Накладная нужна, чтобы подтвердить доходы продавца или перевозчика и расходы покупателя. Она используется в бухгалтерском и налоговом учете.

-

Чтобы избежать ошибок, старайтесь использовать общепринятые формы документа, например ТОРГ-12.

-

В некоторых случаях накладную можно заменить УПД: с ним проще работать и вам, и налоговой.

Больше по теме

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Подписываясь на дайджест, вы соглашаетесь с политикой конфиденциальности

Личный опыт

Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных[1]) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах могут быть выявлены любым из участников сделки, но исправить их, несомненно, должно лицо, составившее документы. Согласия контрагента для этого (если только речь не идет о взаимной договоренности сторон об изменении стоимости ранее отгруженных товаров, оказанных услуг, выполненных работ) не требуется. Достаточно лишь уведомить о данном факте контрагента и, соответственно, после устранения ошибок направить ему исправленные экземпляры документов.

Как правило, ошибки допускаются одновременно и в первичном документе (товарной накладной, акте), и в счете-фактуре, хотя на практике могут быть ситуации, когда требуется исправить только один из них.

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

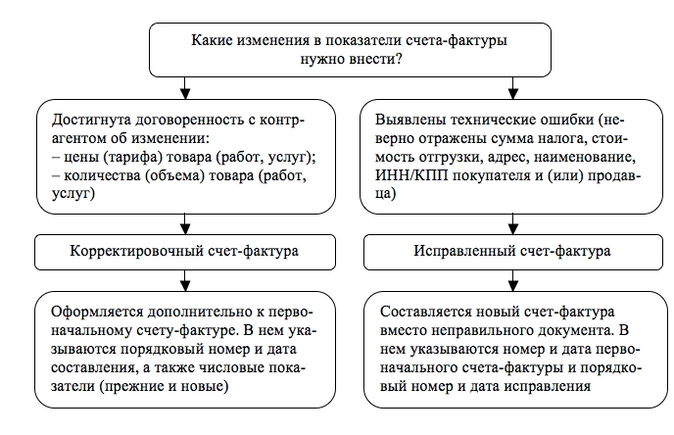

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

Несмотря на то, что корректировочный счет-фактура имеет свой порядковый номер и в нем указывается дата составления, он по своей сути является дополнением к первоначальному счету-фактуре. Ведь в нем наравне с ранее отраженными сведениями об осуществленной операции дополнительно отражаются новые стоимостные и количественные показатели ранее отгруженных товаров, выполненных работ или оказанных услуг, а также окончательный результат произведенной корректировки (то есть увеличение или уменьшение показателей) (п. 1, 2 Правил заполнения корректировочного счета-фактуры[2]).

Налоговые нормы (п. 3 ст. 168, п. 10 ст. 172 НК РФ) предписывают составлять корректировочный счет-фактуру только при определенных обстоятельствах (которые приводят к изменению цены (тарифа) и объема (количества) отгрузки) и при достижении взаимной договоренности между участниками сделки о корректировке стоимости (количества или цены). К числу определенных обстоятельств, в частности, относится следующее:

Принимая во внимание форму корректировочного счета-фактуры и правила его заполнения, можем с уверенностью утверждать, что поводом для составления такого документа является не исправление существенных ошибок, допущенных при его оформлении, а согласованная сторонами корректировка стоимости (количества или цены) по совершенной операции. Словом, упомянутая коррекция не имеет ничего общего с исправлением ошибок.

Исправлять счет-фактуру необходимо в том случае, если в первоначальном документе допущены существенные ошибки. Такими признаются ошибки, которые препятствуют налогоплательщику реализовать право на вычет «входного» НДС. Если же ошибка не признается таковой, изменения в счет-фактуру можно не вносить.

Названные ошибки в счете-фактуре перечислены в таблице 1. Таблица 1

Вид ошибки

В чем проявляется

Строка, графа счета-фактуры

Нельзя определить, кто именно является продавцом или покупателем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ)

Неверно указаны сведения в наименовании, адресе, ИНН/КПП продавца или покупателя*

Строки 2, 2а, 2б, 6,6а, 6б

Нельзя определить, какой именно товар, работа или услуга реализованы или приобретены (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ)

Неверно указано наименование товара, работ или услуг

Графа 1

Невозможно определить стоимость отгруженных товаров (работ, услуг) или сумму предоплаты (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ)

Неверно, например, указаны:

– наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ);

– количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ);

– цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)**

Строка 7, графы 3, 4, 5

Невозможно определить ставку НДС (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ)

Указана ставка 18%, а налог исчислен исходя из ставки 10% либо по операциям, поименованным в ст. 149 НК РФ, начислен НДС по ставке 10 или 18%

Графа 7

Нельзя определить предъявляемую покупателю сумму налога (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ)

Допущена арифметическая ошибка при умножении графы 5 на графу 7 или не заполнены показатели указанных граф

Графа 8

Нельзя определить, кем подписан счет-фактура (п. 6 ст. 169 НК РФ)

Счет-фактура завизирован лицом, не имеющим на это полномочий***

Строки для указания Ф. И. О. и проставления подписей

*

**

Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03‑07‑09/46708, от 30.05.2013 № 03‑07‑09/19826).

***

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры[6]).

Исправленный счет-фактура – это новый счет-фактура (а не дополнение – как корректировочный счет-фактура), который оформляется вместо неправильного документа. Способ составления – бумажный или электронный, значения в данном случае не имеет. Причем исправленному счету-фактуре присваиваются не новый номер и дата, а указываются номер и дата первоначального счета-фактуры (то есть показатель строки 1 остается неизменным). В то же время заполняется строка 1а счета-фактуры, в которой отражаются порядковый номер и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом (абз. 3 п. 7 Правил заполнения счета-фактуры).

И последнее. Изложенный порядок применяется и при внесении исправлений в корректировочный счет-фактуру (при выявлении в ранее составленном документе существенных ошибок) (п. 6 Правил заполнения корректировочного счета-фактуры).

Подведем предварительные итоги. Резюмируя вышесказанное, покажем схематично отличия между корректировочным и исправленным счетами-фактурами.

Итак, исправленный счет-фактура составлен. Нужно ли вносить изменения в «первичку»?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен: Таблица 2

Обязательные реквизиты

первичного документа

Перечень существенных ошибок

в счете-фактуре

Указываются:

– наименование документа;

– дата составления документа;

– наименование лица, составившего документ;

– содержание факта хозяйственной жизни;

– величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

– наименование должностей лиц, ответственных за оформление документа;

– подписи и Ф. И. О. лиц, подписавших документ

Неверно отражены:

– наименование, адрес, ИНН/КПП продавца и (или) покупателя;

– наименование товаров, работ или услуг;

– наименование, код валюты;

– количество товаров (работ, услуг);

– цена товаров (работ, услуг);

– применяемая ставка налога;

– Ф. И. О. лиц, уполномоченных на подписание счетов-фактур

В обоснование данного тезиса можем привести следующие аргументы.

Во-первых, возможность внесения исправлений в первичные учетные документы установлена ч. 7 ст. 9 Закона о бухгалтерском учете. Здесь же оговаривается, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210‑У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ[9]).

Во-вторых, механизм внесения исправлений в первичные документы ч. 7 ст. 9 Закона о бухгалтерском учете не регламентирован. Здесь установлены лишь минимальные требования к содержанию исправленного первичного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, сделавших это. По сути, в норме изложены основные правила корректурногоспособа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете[10] (далее – Положение).

Между тем отсутствие в Законе о бухгалтерском учете детализированного порядка внесения исправлений в первичные учетные документы дает организациям определенную свободу. Они вправе разработать подходящий способ осуществления правки в «первичке» с учетом особенностей документооборота (разумеется, этот момент необходимо отразить в учетной политике).

Кстати, на наличие у экономических субъектов подобного права Минфин указал в Письме от 22.01.2016 № 07‑01‑09/2235. И это справедливо, поскольку в случае применения электронных документов внесение в них исправлений, например, вышеупомянутым корректурным способом невозможно.

В настоящее время распространены следующие способы внесения исправлений в первичные учетные документы. 1. Внесение исправлений в изначальный учетный документ.

Алгоритм действий в данном случае определен разд. 4 Положения. Этот способ применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например 1С: Бухгалтерия). Ведь в последнем случае, несмотря на, казалось бы, электронный метод создания документа, он таковым не является, так как в документообороте подобный документ используется как обычный бумажный.

Порядок действий таков: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Устранение ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также проставляется дата исправления.

Недостатком данного способа является невозможность его использования, если нужно внести не одно, а несколько исправлений в документ (последний становится нечитаемым). Неудобен он и при исправлении двусторонних документов, поскольку изменения должны быть внесены в оба экземпляра[11]. 2. Выставление нового (корректирующего) документа.

Сразу оговоримся, названный метод основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур, который прописан в п. 7 Правил заполнения счета-фактуры. А название – новый (корректирующий) документ – взято из Рекомендаций Фонда НРБУ БМЦ Р-41/2013‑КпР «Внесение исправлений в первичные документы»[12]. Хотя по смыслу анализируемого вопроса и с учетом используемой аналогии со счетами-фактурами в данном случае правильнее говорить о новом (исправленном) документе. Но чтобы не путать читателя, мы не будем отступать от используемой в названных рекомендациях терминологии (тогда как фактически мы будем говорить именно о составлении нового первичного документа взамен неправильного).

При применении данного метода необходимо соблюсти минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете: составленный новый документ должен идентифицировать исправленный по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Обратите внимание

Хотя при обнаружении ошибок в первичном документе Законом о бухгалтерском учете не предусмотрена замена ранее принятого к учету первичного учетного документа новым (на это, в частности, указали финансисты в Письме № 07‑01‑09/2235), арбитры тем не менее считают возможным осуществление подобной замены.

Например, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон не исключает права налогоплательщика и его контрагентов вносить исправления в счета-фактуры и первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает налогоплательщику устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности применения налоговых вычетов или расходов по налогу на прибыль.

В части электронных документов необходимо пояснить следующее. В силу технических особенностей их составления использование корректурного способа внесения исправлений не представляется возможным. Следовательно, в случае применения электронного документооборота единственным возможным вариантом устранения ошибок является составление нового (корректирующего) документа.

В настоящее время утверждены лишь электронные форматы некоторых первичных документов (см. Письмо ФНС России от 09.02.2016 № ЕД-4-2/1984@):

О перспективе расширения в ближайшее время перечня электронных первичных документов ФНС сообщила в Письме от 09.12.2015 № ЕД-4-2/21577, указав, какие именно мероприятия проводятся в этой области.

Но вернемся от перспектив к реалиям. Форматы не всех указанных выше первичных документов предусматривают специального поля для отражения номера и даты исправления. А это (как упоминалось ранее) необходимый атрибут для устранения ошибок в «первичке». Однако данная проблема решается довольно легко. Ведь хозяйствующий субъект вправе дополнить документ обозначенными полями самостоятельно: например, форму электронного первичного документа – информационным полем, в котором будут отражаться сведения о номере и дате исправления.

* * *

Резюмируем сказанное. Внесение исправлений в счета-фактуры и первичные документы требует от вносящего их налогоплательщика определенных знаний. При выявлении в счетах-фактурах ошибок (подчеркнем, существенных) необходимо составить новый (это важно!) «исправительный» документ (независимо от формата первоначального – бумажного или электронного). Причем согласовывать внесение изменений в счет-фактуру с контрагентом не нужно.

Соответствующие изменения, как правило, требуется внести и в первичный документ (товарную накладную, акт оказанных услуг или выполненных работ), поскольку счет-фактура оформляется на основании этого документа. И если ошибка является существенной для счета-фактуры, то таковой она, вероятно, будет считаться и для первичного документа.

Способ внесения исправлений в «первичку» хозяйствующий субъект вправе разработать самостоятельно с учетом особенностей документооборота. Подобная возможность обусловлена отсутствием в Законе о бухгалтерском учете детализированного механизма внесения исправлений в первичные учетные документы.

На практике распространены такие способы устранения ошибок: [1] Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) допускает два способа оформления первичных документов: на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Ни один из них не является приоритетным, поскольку электронный документ равнозначен бумажному (разумеется, если они оформлены и подписаны с учетом требований законодательства). Также в электронной форме можно составлять счета-фактуры (п. 1 ст. 169 НК РФ). [2] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137). [3] См. Письмо Минфина России от 01.04.2015 № 03‑07‑09/18053. [4] См. Письмо Минфина России от 13.07.2012 № 03‑07‑09/66. [5] См. письма Минфина России от 12.05.2012 № 03‑07‑09/48, ФНС России от 01.02.2013 № ЕД-4-3/1406@. [6] Утверждены Постановлением № 1137. [7] Письмом ФНС России от 12.02.2015 № ГД-4-3/2104@ данные разъяснения доведены до сведения территориальных налоговых органов и налогоплательщиков. [8] Буквально финансисты перечислили в названном письме квалифицирующие признаки несущественных ошибок для первичных документов. Это ошибки, не препятствующие идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг) и их стоимости, других обстоятельств документируемого факта хозяйственной жизни. Хотя в данном письме обозначен подход к недочетам в документах применительно к налогу на прибыль, полагаем, его можно распространить на НДС. Ведь условием для признания вычетов наравне с наличием счетов-фактур является и наличие первичных документов, на основании которых товары (работы, услуги) принимаются к учету (п. 1 ст. 172 НК РФ). [9] Утверждено Приказом Минфина России от 29.07.1998 № 34н. [10] Утверждено Минфином СССР от 29.07.1983 № 105. Несмотря на солидный возраст Положения, оно является действующим и применяется в части, не противоречащей Закону о бухгалтерском учете. [11] Как отмечено в Постановлении Десятого арбитражного апелляционного суда от 16.01.2015 № 10АП-14763/2014 по делу № А41-53651/14, одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см. также Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014). [12] Текст документа можно найти на сайте www.bmcenter.ru. [13] Формат данных документов рекомендован Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@. [14] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/551@. [15] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/552@.

Корректировочный счет-фактура

Исправленный счет-фактура

Существенные ошибки

Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 02.05.2012 № 03‑07‑11/130).

Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Порядок составления исправленного счета-фактуры

Надо ли исправлять первичные документы?

Порядок исправления первичных документов можно разработать самостоятельно

Нюансы, которые нужно учесть при утверждении способа исправления «первички»

Исправления в транспортной накладной

Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс.

Если нужного документа в комплекте нет — закажите его. Это бесплатно!

(сервис доступен для клиентов АПИ и компаний Нижегородской области)

В транспортную накладную можно вносить исправления. Если при заполнении транспортной накладной допущена ошибка, ее исправляют следующим образом (ч. 7 ст. 9 Закона N 402-ФЗ, п. п. 4.2, 4.3 Положения о документах и документообороте в бухгалтерском учете, п. 16 Положения N 34н, п. 11 Правил перевозок грузов автомобильным транспортом):

- ошибочную запись зачеркивают одной чертой так, чтобы ее можно было прочитать

- вносят корректную запись

- делают оговорку «исправлено» и указывают дату исправления

- заверяют исправления подписями составивших ее лиц с указанием их фамилий и инициалов (иных реквизитов, необходимых для идентификации этих лиц).

Пример исправления ошибки в транспортной накладной

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: Как заполнить транспортную накладную (КонсультантПлюс, 2021) {КонсультантПлюс}

Как известно, при налоговой проверке специалисты ФНС уделяют немало внимания товарно-транспортным накладным (ТТН). Это вполне логично, ведь при отсутствии или неправильном оформлении этого документа инспекторы могут не признать расходы и отказать в вычете НДС. Что же чаще всего становится поводом для возникновения вопросов по оформлению ТТН у налоговиков? Об этом вы сможете узнать из нашей статьи.

Товарно-транспортная накладная — унифицированная форма 1-Т, утвержденная постановлением Госкомстата России от 28.11.97 № 78. Этот первичный документ подтверждает факт заключения договора перевозки и служит основанием для расчета между его сторонами. Кроме того, ТТН предназначена для учета движения товарно-материальных ценностей: на ее основании отправитель груза списывает товар, а получатель принимает его к учету. Налоговая служба придерживается мнения, что любые перевозки грузов, помимо случаев, когда покупатель забирает товар самостоятельно, необходимо сопровождать составлением ТТН. Чтобы сделать это правильно, стоит обратить внимание на самые распространенные претензии специалистов ФНС к рассматриваемому первичному документу.

Несоответствие номенклатуры товаров в ТТН и других документах

Самое очевидное нарушение, которое обязательно привлечет внимание проверяющих — перечень товаров в ТТН не соответствует тому, что указано в договоре на перевозку, а также прочих товаросопроводительных и транспортных документах. По мнению специалистов ФНС, это может говорить о фиктивном характере сделки. Позицию налоговиков поддерживают и арбитражные суды (постановление ФАС Уральского округа от 11.04.13 №Ф09-1788/13). Во избежание подобных подозрений следует следить за тем, чтобы номенклатура товаров в договоре, ТТН, счете-фактуре и товарной накладной была полностью идентична.

Незаполнение либо неполное заполнение транспортного раздела ТТН

Рассматриваемый документ состоит из двух разделов. В первом из них, товарном, указываются характеристики перевозимых товарно-материальных ценностей, а именно количество, масса, цена, упаковка и прочие данные. По поводу заполнения этого раздела обычно вопросов не возникает.

А вот второму разделу, транспортному, на практике уделяют внимания не все организации. Порой эта часть документа остается полностью или частично незаполненной, несмотря на то, что правила требуют заполнять и ее. Здесь указываются различные сведения о доставке товара: марка и номер автомобиля, имя водителя, номер его удостоверения и другая информация.

На пустоту этого раздела инспекторы непременно обратят внимание и могут счесть сделку фиктивной со всеми вытекающими последствиями. Как показывает судебная практика, в этом вопросе арбитры в основном поддерживают мнение налоговой службы (постановление АС Западно-Сибирского округа от 19.01.15 №А27-4455/2014, постановление АС Западно-Сибирского округа от 20.05.15 №А70-6399/2014).

Указание в ТТН незарегистрированного либо неподходящего транспорта

Еще одна группа нарушений, которые могут кончиться для организации штрафами и доначислениями налогов, связана с характеристиками указанных в ТТН автомобилей. Сюда можно отнести транспорт:

- незарегистрированный в ГИБДД;

- принадлежащий не компании-перевозчику, а другим лицам;

- неподходящий для транспортировки указанного груза.

Первые два факта выясняются при запросе в Госавтоинспекцию, к чему проверяющие могут прибегнуть в целях подтверждения достоверности данных. При выявлении такой информации у инспекторов будут веские причины подозревать фиктивность сделки, не принять расходы и отказать в вычете по НДС. И суд, как показывает практика, скорее всего, встанет на сторону ФНС (постановление АС Западно-Сибирского округа от 07.04.15 №А75-8836/2012). Избежать такой ситуации несложно, если заранее затребовать у транспортной компании копии всех документов на автомобиль, а после составления ТТН сверить эти данные.

Что касается непригодности транспортного средства для перевозки указанного в ТТН товара, то тут инспекторы оценивают физические характеристики того и другого. Иначе говоря, они определяют, мог ли конкретный автомобиль доставить данное количество груза. Если у проверяющих возникают какие-либо сомнения, то они могут заподозрить налогоплательщика в недобросовестности и отказать в принятии расходов по сделке. Тот факт, что она носила реальный характер, придется доказывать в суде, и тут все зависит от конкретных обстоятельств. В судебной практике есть дела, в которых арбитры поддерживали как позицию ФНС, так и налогоплательщиков.

В частности, одной из Ставропольских компаний удалось доказать, что их водитель на легковом автомобиле смог развести товар по нескольким ТТН всего за один рейс. Арбитр принял во внимание, что транспортное средство эксплуатировалось с прицепом, и поддержал позицию компании (постановление АС Северо-Кавказского округа от 09.02.15 №А63-7198/2013). А в другом случае тот же самый арбитражный суд встал на сторону инспекторов ФНС, которые утверждали, что задокументированный в ТТН объемный груз невозможно перевезти на указанных там же легковых машинах. Справедливости ради отметим, что в этом случае несоответствие транспорта перевозимому грузу стало одним из признаков фиктивности сделки наряду с отсутствием у компании штата, расчетного счета и другими (постановление АС Северо-Кавказского округа от 20.04.15 №А63-7807/2014).

Указанный в ТТН пункт разгрузки вызывает сомнения

С точки зрения реальности сделки имеет не последнее значение и то, где был товар разгружен. А именно: есть ли по указанному адресу складское помещение, подходит ли оно для принятия указанного количества товара, связывают ли налогоплательщика с местом выгрузки какие-либо хозяйственные отношения. Все это инспекторы могут узнать в ходе проверки, сделав запросы в соответствующие организации. Если выявится спорная информация, у инспекторов могут возникнуть подозрения, что перевозка состоялась только «на бумаге».

В арбитражной практике по этому поводу есть решения как в пользу налоговой службы, так и в пользу компаний (предпринимателей). При наличии других признаков недобросовестности налогоплательщика — например, непредоставлении отчетности в ФНС, отсутствии имущества и прочих — суд может расценить сомнительное место разгрузки, как показатель фиктивности сделки (постановление АС Северо-Кавказского округа от 11.06.15 №А25-841/2014). Но есть и противоположные исходы, например, постановление АС Северо-Западного округа от 28.07.15 №А52-3102/2014.

Перевозчик отрицает знакомство с грузополучателем

Если какие-либо параметры ТТН вызывают сомнения проверяющих, они, как было сказано выше, заподозрят, что сделка была фиктивной. Чтобы удостовериться в обратном, инспекторы могут обратиться за информацией к перевозчику. Тот должен подтвердить факт доставки товара в адрес проверяемого налогоплательщика, иначе убедить ФНС в реальности сделки последнему не удастся. И тогда придется платить доначисленные налоги и штрафы либо отстаивать свою правоту в суде.

Арбитры по подобным делам выносят разные решения в зависимости от показаний представителей перевозчика. Если, например, водитель, указанный в ТТН, не может вспомнить каких-то деталей, вплоть до поставщика товара, но в целом факт доставки груза не отрицает, то у грузополучателя есть шансы побороться за свою позицию. В судебной практике решения в пользу налогоплательщика в делах подобного рода есть, например, постановление АС Северо-Кавказского округа от 09.02.15 №А63-7198/2013. Однако при отрицании перевозчиком факта доставки в адрес компании она практически полностью теряет шансы доказать, что сделка была реальной, особенно если против этого найдутся дополнительные аргументы (постановление АС Северо-Кавказского округа от 06.06.15 №А32-43413/2013).