СЗВ-СТАЖ – это не только про годовую отчетность. Бухгалтер обязан заполнить форму в течение трех дней, если работник подал на увольнение или пенсию. Как правило, в текущем году бухгалтеры формируют отчет только по просьбе работников, так как их заполнение требует много времени и чревато ошибками. В нашей статье вы узнаете не только про коды ошибок в отчете и как их исправить, но и про то, как в принципе избавить себя от проблем.

СЗВ-СТАЖ для работников

Логику иных разработчиков иначе, чем своеобразной, не назовешь. Например, косой крест в графе 14 «Сведения об увольнении застрахованного лица» возможен только в одном случае: дата увольнения – последний день года. Это единственный случай, во всех остальных просто оставьте графу незаполненной.

Возникают казусы и с разделами 4 и 5 формы СЗВ-СТАЖ. Обычно страдают бухгалтеры, которые давно не заполняли рассматриваемую форму. Как правило, указанные разделы программа делает неактивными, и бухгалтер никак не может понять:

- в чем дело, где он не поставил «галочку»;

- почему он не может внести данные по уплатам.

Указанные разделы можно активировать только указанием типа «назначение пенсии». В остальных случаях их заполнять не нужно.

Ситуация с СЗВ-СТАЖ осложнена и тем, что ошибки, которые выдает протокол проверки, чаще всего закодированы. Бухгалтеры получают протоколы, понять которые подчас может только программист:

Однако, если понять, как расшифровываются коды, то можно точно знать, как скоро нужно сдать уточнение (дополнение), и оценить размер бедствия, если компании грозит штраф.

Код 50

Причин появления такого кода немало. Вот как они обозначены постановлением Правления ПФР от 11.01.2017 № 3п (далее – Постановление № 3):

Какая бы ни была причина появления кода 50, итог всегда один – в ПФР не приняли СЗВ-СТАЖ полностью.

Код 30-40

Расшифровку применения кодов 30-40 можно найти в уже рассмотренных нами приложениях к Постановлению № 3, в частности – это:

Приложение 2

Приложение 5

Также коды 30-40 указаны и в приложении 3 к Постановлению № 3:

Наличие в протоколе кода 30 означает, что СЗВ-СТАЖ:

- принят частично;

- необходимо исправление ошибок;

- в исправленном отчете должен стоять тип «Дополняющая» (только по тем лицам, сведения которых не прошли проверку).

Код 40 – это уже лучше. Он означает, что, несмотря на ошибки, отчет все-таки принят. Однако фактическая приемка отчета вовсе не освобождает от необходимости подготовки корректировки.

Код 10-20

Расшифровку самых приятных для бухгалтера кодов смотрите в нескольких приложениях к Постановлению № 3:

Приложение 2

Приложение 3

Приложение 4

Коды 10-20 не предусматривают обязательного представления дополнений и корректировок, однако если ошибки действительно имеют место быть, то лучше не оставлять их так, как есть.

Как исправить ошибки в СЗВ-СТАЖ?

Вполне очевидно, что если отчет не принят полностью, то его надо сдать еще раз. Нюанс здесь только один: такой отчет необходимо сформировать как первичный. Может возникнуть несколько иная ситуация, когда отчет принят, но бухгалтер обнаружил, что:

- сдал СЗВ-СТАЖ не на того человека;

- сотрудник не работал в периоде, который указан в отчете.

В этом случае допустимо отменить отчет. Для этого подается форма СЗВ-КОРР с типом «ОТМН». Дополнить сведения можно не только СЗВ-СТАЖ с типом «Дополняющая», но и:

- СЗВ-КОРР с типом «ОСОБ»;

- СЗВ-ИСХ.

Способ исправления зависит от следующих факторов:

- за какой период нужно уточнить сведения;

- что советуют вам специалисты вашего отделения ПФР.

Например, нередко форму СЗВ-КОРР с типом «ОСОБ» специалисты ПФР рекомендуют оформлять корректировки СЗВ-СТАЖ, не только начиная с отчетности за 2017, но и за периоды до 2017 года.

Как переключиться на решение стратегических задач

СЗВ-СТАЖ – далеко не единственный отчет, на который бухгалтер тратит огромное количество времени только потому что, как правило, сталкивается с ним на регулярной основе только раз в году. Ошибки в отчетности и штрафы – это всегда обидно, даже если они и не многомиллионные.

Особенно, если ты – главный бухгалтер, который должен пояснить шефу, почему не получилось:

- проконтролировать всю отчетность, чтобы выловить ошибку;

- внести исправления за невнимательного подчиненного.

Сокращение штата нерадивых сотрудников даст возможность не тратить время на исправление чужих ошибок и их последствий. Занимайтесь более важными делами, решайте стратегические задачи. Это более благодарное занятие, чем вылавливание и исправление ошибок в «пенсионной» отчетности.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Однако, если понять, как расшифровываются коды, то можно точно знать, как скоро нужно сдать уточнение (дополнение), и оценить размер бедствия, если компании грозит штраф.

Код 50

Причин появления такого кода немало. Вот как они обозначены постановлением Правления ПФР от 11.01.2017 № 3п (далее – Постановление № 3):

Какая бы ни была причина появления кода 50, итог всегда один – в ПФР не приняли СЗВ-СТАЖ полностью.

Код 30-40

Расшифровку применения кодов 30-40 можно найти в уже рассмотренных нами приложениях к Постановлению № 3, в частности – это:

Приложение 2

Приложение 5

Также коды 30-40 указаны и в приложении 3 к Постановлению № 3:

Наличие в протоколе кода 30 означает, что СЗВ-СТАЖ:

- принят частично;

- необходимо исправление ошибок;

- в исправленном отчете должен стоять тип «Дополняющая» (только по тем лицам, сведения которых не прошли проверку).

Код 40 – это уже лучше. Он означает, что, несмотря на ошибки, отчет все-таки принят. Однако фактическая приемка отчета вовсе не освобождает от необходимости подготовки корректировки.

Код 10-20

Расшифровку самых приятных для бухгалтера кодов смотрите в нескольких приложениях к Постановлению № 3:

Приложение 2

Приложение 3

Приложение 4

Коды 10-20 не предусматривают обязательного представления дополнений и корректировок, однако если ошибки действительно имеют место быть, то лучше не оставлять их так, как есть.

Как исправить ошибки в СЗВ-СТАЖ?

Вполне очевидно, что если отчет не принят полностью, то его надо сдать еще раз. Нюанс здесь только один: такой отчет необходимо сформировать как первичный. Может возникнуть несколько иная ситуация, когда отчет принят, но бухгалтер обнаружил, что:

- сдал СЗВ-СТАЖ не на того человека;

- сотрудник не работал в периоде, который указан в отчете.

В этом случае допустимо отменить отчет. Для этого подается форма СЗВ-КОРР с типом «ОТМН». Дополнить сведения можно не только СЗВ-СТАЖ с типом «Дополняющая», но и:

- СЗВ-КОРР с типом «ОСОБ»;

- СЗВ-ИСХ.

Способ исправления зависит от следующих факторов:

- за какой период нужно уточнить сведения;

- что советуют вам специалисты вашего отделения ПФР.

Например, нередко форму СЗВ-КОРР с типом «ОСОБ» специалисты ПФР рекомендуют оформлять корректировки СЗВ-СТАЖ, не только начиная с отчетности за 2017, но и за периоды до 2017 года.

Как переключиться на решение стратегических задач

СЗВ-СТАЖ – далеко не единственный отчет, на который бухгалтер тратит огромное количество времени только потому что, как правило, сталкивается с ним на регулярной основе только раз в году. Ошибки в отчетности и штрафы – это всегда обидно, даже если они и не многомиллионные.

Особенно, если ты – главный бухгалтер, который должен пояснить шефу, почему не получилось:

- проконтролировать всю отчетность, чтобы выловить ошибку;

- внести исправления за невнимательного подчиненного.

Сокращение штата нерадивых сотрудников даст возможность не тратить время на исправление чужих ошибок и их последствий. Занимайтесь более важными делами, решайте стратегические задачи. Это более благодарное занятие, чем вылавливание и исправление ошибок в «пенсионной» отчетности.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

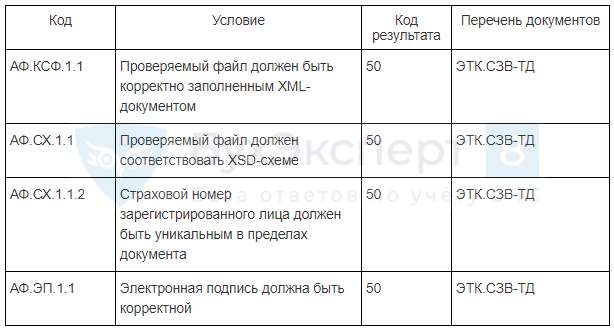

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

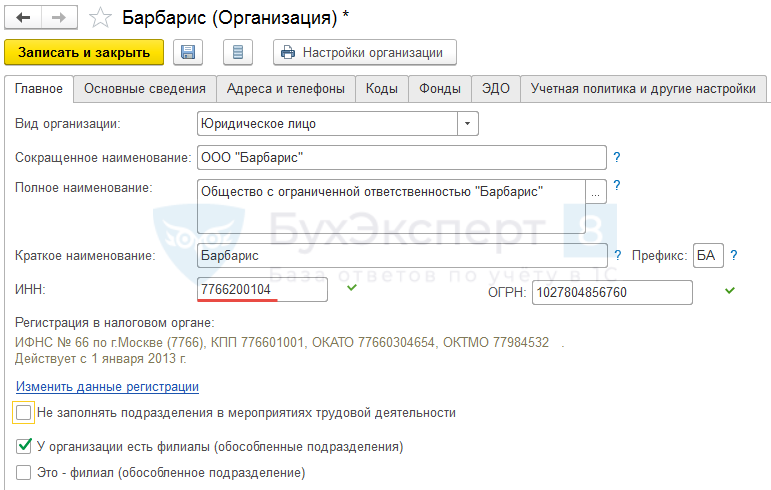

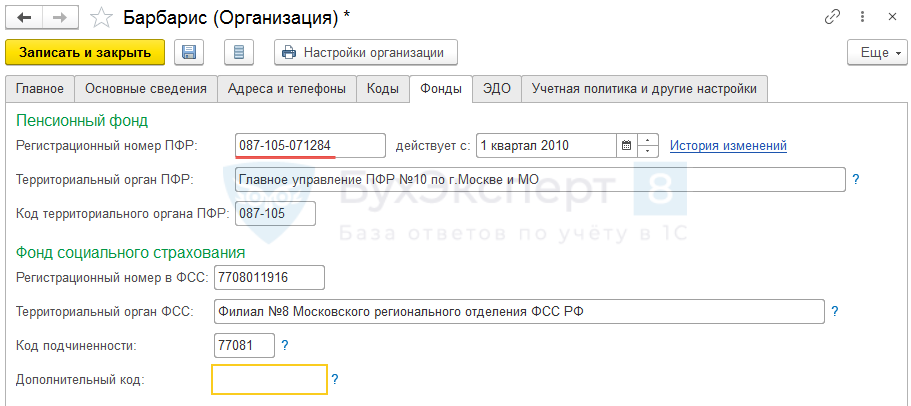

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации (Настройка – Организации) на вкладках Главное и/или Фонды:

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД.

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1).

Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД, однако в базе ПФР еще изменения не произошли. - Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID).

Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах - Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

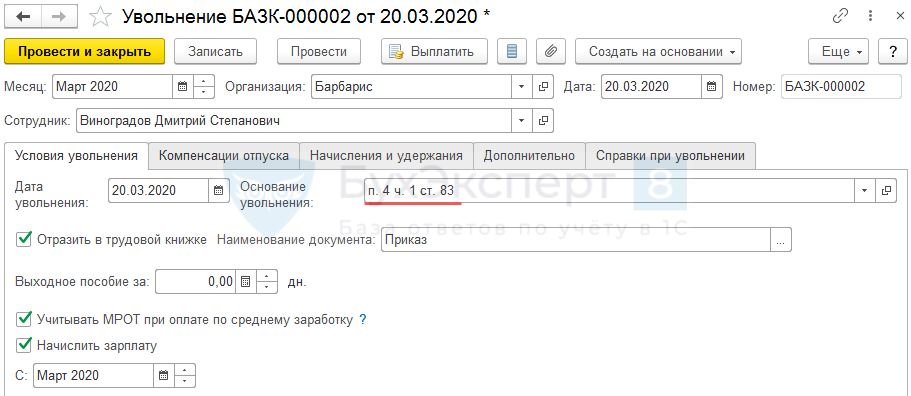

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения.

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

- Заполнение СЗВ-ТД в программах 1С

- «Трудовая функция» и «Код профессиональной деятельности» в 1С ЗУП

- Примеры заполнения СЗВ-ТД

- О форме СЗВ-ТД

- Как отредактировать данные в СЗВ-ТД

- Как внести UUID кадрового мероприятия вручную

- Как сделать удобнее работу с журналом «Электронные трудовые книжки»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Неважно — сменили сотрудники свои бумажные книжки на электронные или нет, бухгалтеру все равно нужно отправлять по ним данные по форме СЗВ-ТД в Пенсионный фонд. Расскажем про ошибки в СЗВ-ТД и о том, как их исправить, а еще про штрафы для нарушителей.

Действующая форма СЗВ-ТД

С 1 июля 2021 года отчет сдается по форме, утвержденной постановлением Правления ПФР 25.12.2019 № 730п в редакции постановления от 27.10.2020 № 769п.

Кто сдает

Форму обязаны сдавать все работодатели, как компании, так и ИП, если у них есть наемные работники, включая совместителей, иностранцев, дистанционщиков и надомников.

Когда сдавать

Форму заполняют и сдают, если произошло кадровое событие:

1. Прием или увольнение работника.

Срок подачи отчета — на следующий день после издания приказа.

2. Иное событие:

- перевод на другую постоянную работу,

- присвоение нового разряда, квалификации,

- переименование работодателя,

- запрет занимать должность по решению суда,

- заявление работника о выборе электронной или бумажной трудовой книжки.

Срок подачи отчета — не позже 15-го числа месяца, следующего за месяцем, в котором проведено кадровое мероприятие (подано заявление о выборе трудовой книжки).

Способ подачи отчета в ПФР

Форму на бумажном носителе могут сдать работодатели с численностью персонала не больше 25 человек.

Все остальные сдают отчет электронным способом.

Сдавайте электронную отчетность в ПФР и другие госорганы через сервис Астрал Отчет 5.0 — быстро, удобно, надежно.

Штраф за несдачу отчета

Если ПФР обнаружит, что отчет сдан с ошибками, он отправит запрос о представлении исправлений. На корректировку недочетов у работодателя будет 5 дней (п. 38 р. IV приказа Минтруда от 22.04.2020 № 211н).

Если отчет вовремя не сдан, ПФР может передать информацию в ГИТ. А уже инспектор ГИТ составит протокол об административном нарушении.

В 2021 году за несдачу отчета предусмотрены санкции по ст. 15.33.2 КоАП РФ: должностному лицу грозит штраф в размере от 300 до 500 рублей. Но нужно учитывать, что при проведении проверки инспектор ГИТ может найти другие нарушения, которые могут обойтись работодателю значительно дороже.

Если работодатель сам обнаружил ошибки в ранее сданном отчете и внес исправления, то никаких санкций ему не грозит.

Типовые ошибки в СЗВ-ТД и способы их исправления

Ошибки в отчете можно условно поделить на 3 группы:

1. Ошибки, в результате которых, отчет считается непринятым

Таким ошибкам ПФР присваивает код 50.

Например: неверно указали регистрационный номер работодателя в ПФР (50.ВС.Б-СТРАХОВАТЕЛЬ.1.1) или его ИНН (50.ВС.Б-СТРАХОВАТЕЛЬ.1.2).

Примечание: все коды ошибок вы можете найти в Приложениях 1-4 к постановлению № 730п.

Способ исправления: подать отчет заново с верными сведениями.

2. Ошибки, в результате которых ПФР принимает поданные сведения только частично

Таким ошибкам ПФР присваивает код 30.

Например: неверно указан СНИЛС работника (30.ВСЗЛ.ОП.1.1), пропущено наименование должности работника (30.ЭТК.СЗВ-ТД.1.5).

Порядок исправления таких ошибок будет зависеть от того, какой протокол получен из ПФР — положительный или отрицательный.

Протокол отрицательный: нужно сформировать и сдать отчет заново с корректными данными.

Протокол положительный: нужно отменить ошибочные данные, и внести правильные.

На этом случае остановимся подробнее.

Способы исправления

Вариант 1. Что делать, если вамнужно отменить запись в отчете целиком.

Например: в ранее сданном отчете ошибочно указана запись о приеме на работу.

Действуем так:

- формируем новый отчет;

- переносим в него данные из первичного отчета;

- ошибочное событие помечаем символом «Х» в графе 11.

- подписываем и отправляем отчет.

Вариант 2. Нужно исправить ошибку в строке кадрового мероприятия. Например: не указали должность сотрудника, но все остальные сведения внесены верно.

Действуем так:

- формируем новый отчет;

- вписываем кадровое мероприятие, которое требует корректировки, как оно было указано в первичном отчете;

- помечаем его символом «Х» в графе 11;

- в следующей строке вносим верную информацию;

- подписываем и отправляем отчет.

Иногда отчет с исправлениями не проходит. Тогда можно поступить следующим способом:

- Создать новый отчет и отменить в нем ошибочные сведения (путем проставления символа «Х»).

- Отправить отчет в ПФР.

- Получить положительный протокол.

- Сформировать новый отчет, указав верные сведения и снова отправить его в фонд.

3. Ошибки, когда отчет считается принятым

Таким ошибкам ПФР присваивает код 20.

Например: указан неверный КПП страхователя (20.ВС.Б-СТРАХОВАТЕЛЬ.1.3).

Ваш отчет принят, можно не переживать. Исправьте сведения о страхователе в программе, чтобы последующие отчеты уходили с верными реквизитами.

Иногда даже исправлять ничего не нужно.

Например: в вашем отчете указан работник, по которому уже отчитался другой работодатель. Это бывает, если работник трудится где-то еще, а вид и дата кадрового события у вас и другого работодателя совпадают.

Просто проверьте данные и убедитесь, что у вас в учете все в порядке.

Астрал Отчет 5.0 дает подсказки для каждого поля или графы при заполнении отчета. Даже если вы заполняете его впервые — не допустите ошибок. Попробуйте прямо сейчас.

Сервисы для сдачи электронной отчетности

Сдавайте электронную отчетность с космической скоростью!

Выгодные тарифы для любого бизнеса

Оставьте заявку на подключение и наш специалист свяжется с вами

Как исправить ошибку 50 в ЕФС-1, что означает этот код и чем опасна ситуация получения отрицательного протокола из Социального фонда? Ответим на вопросы и подскажем порядок действий.

Чем опасна ошибка 50

Прежде чем ответить на вопрос о том, как исправить ошибку 50 в ЕФС-1, разберемся с общей кодировкой ошибок для этой формы.

Весь объем погрешностей в ЕФС-1 (пропуски, неточности, избыточные данные) проверочная система делит на три группы:

Код ошибки можно узнать из протокола, полученного из Социального фонда. Ошибки с кодом 50 в ЕФС-1 требуют от бухгалтера особого внимания. Сведения из такого отчета фондом не приняты и не учтены на лицевых счетах застрахованных лиц.

В чем причина появления в протоколе проверки ЕФС-1 грубой ошибки с кодом 50, расскажем в следующем разделе.

А как исправить ошибку 30 в ЕФС-1, смотрите здесь.

Быстро исправляйте ошибки с помощью наших подсказок:

- «Ошибка при расчете отпускных: как исправить»;

- «Как исправить ошибку в больничном листе»;

- «Ошибки, допускаемые в учете расчетов с подотчетными лицами».

Расшифровка протокола

Большинство работодателей отправляют ЕФС-1 через учетные программы. В ответ на отправленный отчет может прийти такое сообщение:

Под общим кодом ошибки 50 в ЕФС-1 могут скрываться разные нарушения (например):

Появление при проверке ЕФС-1 ошибки с кодом 50 потребуют дополнительных действий от страхователя. Об этом расскажем в следующем разделе.

Способы исправления

После получения из Социального фонда отрицательного протокола в ответ на отправленный через 1С отчет ЕФС-1 ошибку 50 требуется исправить.

После устранения причины появления ошибки с кодом 50 нужно заново сдать отчет. Правильность выгрузки файла можно проверить на сайте Социального фонда.

Пример

Компания «ЭнергоПромСтрой» в феврале 2023 года отправила в Социальный фонд через 1С отчет ЕФС-1 со сведениями об уволившихся работниках. Из фонда пришел отрицательный протокол с кодом ошибки 50 — истек срок действия электронной подписи (ЭП). При этом:

- отчитывающаяся компания утверждает, что ЭП действительна до 2024 года;

- контролеры в фонде констатируют, что отчет подписан старой электронной подписью.

Бухгалтер обратился за помощью в техподдержку, где ему рекомендовали обновить конфигурацию программы. После обновления отчет был успешно отправлен.

Практика показывает, что многие проблемы с появлением ошибки 50 при сдаче ЕФС-1 через учетную систему решаются обычными действиями по обновлению программы. Хотя в некоторых ситуациях только установкой последнего релиза обновлений и нужных патчей (программных средств для устранения проблем в программном обеспечении) обойтись не получится. К примеру, в ситуации с неактуальной ЭП сначала потребуется ее обновление в удостоверяющем центре.

Как оформить корректирующую ЕФС-1, расскажет Готовое решение от экспертов системы «Консультант Плюс». Получите подробные разъяснения, оформив бесплатный доступ к системе.

Ошибка 50 из-за ОКФС

Ошибка с кодом 50 может возникнуть в ситуации, когда в отчетную форму все данные внесены верно, но в результате автоматической подстановки программным средством реквизитов компании в ЕФС-1 попал лишний реквизит.

Таким реквизитом стал ОКФС — код формы собственности. Если компания не относится к федеральной собственности (ОКФС 12), собственности субъектов РФ (ОКФС 13) или муниципальной собственности (ОКФС 14), а является частной собственностью (ОКФС 16), проверочный сервис может выдать сообщение с кодом ошибки 50 при отправке ЕФС-1:

В данном случае учетная программа ошибочно заполняет тег ЕФС: ОКФС, что приводит к отказу в приеме отчета, представленного коммерческой организацией.

Пунктом 2.5 Правил заполнения ЕФС-1 (утв. постановлением Правления ПФР от 31.10.2022 № 245п) определено, что возможные варианты в поле «ОКФС» — 12, 13 или 14. Это поле обязательно для заполнения при представлении сведений, предусмотренных подразделом 1.3 «Информация о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений». Коммерческие компании этот раздел не заполняют.

Ошибочное попадание в поле «ОКФС» кода 16 можно исправить двумя способами:

Разработчики «1С» настоятельно рекомендуют воспользоваться вторым способом (обновлением программы). Если протокол с ошибкой 50 из-за проблем с полем «ОКФС» был получен страхователем, создавать новый отчет не нужно — следует открыть ранее подготовленный отчет, заново заполнить в нем мероприятие, проверить его по форматно-логическому контролю: «Проверка» — «Проверить в интернете», нажать кнопку «Отправить».

Итоги

Компании и ИП могут получить из Социального фонда отрицательные протоколы с ошибкой 50 при отправке отчета ЕФС-1 в 2023 году. Ошибки с таким кодом признаются грубыми и означают, что представленный отчет не соответствует установленным формам и форматам. Нужно выяснить причину, устранить ее и заново отправить отчет в фонд.