В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Печать

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред. … 939 940 941 942 943 944 945 946

948 949 950 След. → Последняя (950) »

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

![]()

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

|||||

|

КАКАЯ БЫ ДУРЬ НЕ ПРИШЛА В ГОЛОВУ, ВСЕГДА НАЙДУТСЯ ЕДИНОМЫШЛЕННИКИ….. |

![]()

|

|

|

![]()

« Первая ← Пред. … 939 940 941 942 943 944 945 946

948 949 950 След. → Последняя (950) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

3368189:

Здравствуйте. Тоже выдает ошибку 4973. Работник принят в январе 2021 года, переводов не было. Сейчас заполняю на увольнение раздел 1 и раздел 2 и не проходит по трем людям выдает такую ошибку. А по одному человеку, принятому до 01.07.2019 года, заполняю при увольнении раздел 1 (как по инструкции) и тоже выдает эту же ошибку. Может кто подскажет…

Заполняйте только 1-й раздел — на увольнение

Добавлено спустя 22 минуты 38 секунд

3261585:

nesssa, Подскажите, пожалуйста, как исправить пачку, если не внесли подраздел 2.2, код 4973? просто создать новую и отправить следом?

Да, просто подаёте заново с заполненным разделом. каждая последующая пачка исправляет предыдущие сведения. Только подавать нужно не всю пачку, а только по тем людям, у которых есть ошибки.

Добавлено спустя 1 минута 17 секунд

Salamanka:

Тоже выдавало ошибку: «период работы из подраздела 2.2 должен включаться в период работы по разделу 1»

Работник был принят в дек. 2019, в том же месяце переведен на др. должность… Увольнялся 15 сентября 2021.

Как оказалось, нужно в разделах 2.1, 2.2 увольнять его с двух должностей. Дата увольнения по обеим должностям 15.09.21

Я так по одному сотруднику увольняла с 3-х должностей. ![]() Хотя все переводы в ПУ подавала, как положено

Хотя все переводы в ПУ подавала, как положено

Добавлено спустя 14 минут 49 секунд

3367626:

Salamanka:

Тоже выдавало ошибку: «период работы из подраздела 2.2 должен включаться в период работы по разделу 1»

Работник был принят в дек. 2019, в том же месяце переведен на др. должность… Увольнялся 15 сентября 2021.

Как оказалось, нужно в разделах 2.1, 2.2 увольнять его с двух должностей. Дата увольнения по обеим должностям 15.09.21А если работник был принят до 01.07.2019 (нет кода должности, профессии) и 01.09.2021 перевод на др.должность, как прописать тогда, подскажите пжл, кто сталкивался???’Тоже выбивает ошибку с таким кодом…

ПОказывайте только раздел 2.2. — приём с 01.09.2021 по новой должности. У меня тоже такое было.

kod_oshibki_0400400007_v_rsv_-_kak_ispravit. jpg

Похожие публикации

Ошибка в Расчете по страховым взносам может привести к отказу в приеме отчета, также возможен вариант приема отчетности с последующим истребованием пояснений или подачей корректировки. Так, внесение изменений потребуется в ситуациях, когда причина ошибки заключается в нарушении равенств по аналогичным показателям в разных формах отчетов, которые проверяются при межведомственных сверках, в неверном внесении персональных данных по застрахованным лицам.

Ошибки, выявляемые налоговиками в РСВ, можно распределить на несколько групп, в т. ч.:

Код ошибки 0400400007 (Расчет по страховым взносам)

При приеме электронной отчетности содержание документа автоматически проверяется на наличие в нем некорректных сведений – осуществляется сверка по контрольным соотношениям, по заполнению всех необходимых полей, проверка на соответствие подаваемого документа действующей версии формата отчета. В протоколе приема отчетности при наличии замечаний выводится закодированное содержание ошибки. Например, коды ошибок, начинающиеся на «040» означают, что документом не пройден логический контроль.

В РСВ код ошибки 0400400007 может свидетельствовать о том, что в программе не обновлена схема тестирования отчета. Актуальные данные по схемам форматов XSD размещаются на сайте ФНС и публикуются в базах законодательства в составе нормативных актов. В 2021 году необходимо руководствоваться требованиями Приказа ФНС от 18.09.2019 г. № ММВ-7-11/470@ (с изменениями от 15.10.2020 г.).

Таким образом, если возникает ошибка 0400400007, нужно обновить соответствующее программное обеспечение.

Корректировочные отчеты в этом случае формировать не надо, так как документ при возникновении такой ошибки считается не поданным, данные из него не сохраняются в базе ФНС. То есть, после исправления недочетов в формате сдачи РСВ будет принят с признаком «первичный».

Что означает в РСВ ошибка 0400400011

Одной из наиболее распространенных ошибок в РСВ является код протокола 0400400011. Этот шифр свидетельствует о несоответствиях в контрольных соотношениях по страховым взносам внутри документа, о расхождениях с другими отчетными формами. Причина возникновения ошибки может заключаться и в некорректном вводе персональных данных сотрудников.

Для исправления нарушения надо:

После проверки документа в него вносят необходимые корректировки, отчет снова отправляется в ФНС.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

— что означает?

При сдаче расчёта по страховым взносам (обычно за 2020 год или за 1 квартал 2021 года) ответственный специалист может столкнуться с ошибкой 0400400007. Последняя обычно сигнализирует о невыполнении условия присутствия или отсутствия какого-либо элемента. Часто в тексте ошибки также приведено описания данного элемента, к примеру «Файл/Документ/РасчетСВ/ОбязПлатСВ/РасчСВ_ОСС. ВНМ/ПроизвРасхСО». Что же это за ошибка 0400400007 в расчете по страховым взносам, о чём она сигнализирует, и как её исправить – расскажем об этом в нашем материале.

Код ошибки 0400400007 при подаче расчёта по страховым взносам – что это значит?

Как известно, расчёт по страховым взносам являет собой ежеквартальную форму отчётности, которая сдаётся Страхователем в налоговый орган. В отчёте указываются данные по взносам различных видов – социальном, пенсионном и медицинском обеспечении. Данный отчёт сдаётся всеми предпринимателями и организациями, которые являются страхователями даже в ситуации, когда они нерегулярно платят взносы.

При сдаче РСВ специалист может столкнуться с различными типами ошибок. Интересующая нас ошибка 0400400007 относится к классу ошибки 040 (первые три цифры ошибки) обычно сигнализируя о том, что полученный документ не прошёл логический контроль. То-есть система провела сверку по контрольным соотношениям, заполнению требуемых полей, проверке на соответствие документа подаваемой версии отчёта. Если определённый ряд параметров в расчётах не совпадает (не соотносится друг с другом), то такое несовпадение и будет вызывать класс ошибки 040.

Обычно после отправки РСВ приходит уведомление об отказе в приёме, где указан код ошибки 0400400007. Учтите, что корректировочный отчёт в этом случае создавать не надо, так как документ с данной ошибкой считается не поданным, а данные из него не загружаются в базу ФНС. Потому после исправления подавайте отчёт с признаком «первичный», и он будет принят.

Рассматриваемая нами ошибка 0400400007 имеет три основные причины:

Таким образом, имеются три основные причины, по которым может возникать рассматриваемая нами ошибка в отчёте по страховым взносам. Давайте разберём способы, позволяющие исправить ошибку 0400400007 на вашем ПК.

Это полезно знать: Что такое «Распорядиться переплатой» в личном кабинете налогоплательщика.

Обновите ваше программное обеспечение 1С

Если провести самостоятельное обновление используемого вами программного комплекса для вас слишком сложно, обратитесь в службу поддержки, обслуживающую используемую вами программу, и запросите обновление софта. Обычно после этого ваше предприятие посетит ответственный специалист, который проведёт апдейт системы и установит все необходимые обновления.

После установки обновления ошибка 0400400007 обычно бывает решена. Сформируйте файл с отчётом заново и отправьте отчёт в налоговую.

Исправьте ошибочные данные

Обычно в уведомлении об отказе содержится информация о налоговых значениях, не отвечающих требованиям. Исправьте ошибочные данные в используемой вами программе, сформируйте отчёт заново, после чего выгрузите его и отошлите в налоговую. Избегайте отправки файла с тем же именем, что и ранее в случае с непринятым файлом, иначе программа ФНС откажет в приёме.

Еще раз проверьте правильное указание данных КПП и ИНН

Проверьте, правильно ли вы указали показатель КПП. Если вы указали неверный код, исправьте его показатель в учётной программе. После этого понадобится вновь сформировать отчёт, выгрузить его и отправить файл отчёта в налоговую.

Помните, что как и в случае с общим разделом ошибочных данных, в случае исправления показателя КПП нельзя присылать исправленный отчёт с одинаковым именем, иначе программная система ФНС России автоматически откажет в приёме отчёта.

Заключение

В нашем материале мы разобрали, что значит код ошибки 0400400007 при отправке расчёта по страховым взносам, каковы факторы данной проблемы и как её можно исправить. Обычно причиной проблемы является использование устаревшей версии софта для формирования отчётов, а также указание некорректных параметров (в частности, КПП и ИНН) в самом отчёте. Обновите ваше программное обеспечение и исправьте параметры, после чего дайте новое имя вашему отчёту и исправьте его с признаком «первичный». Обычно после этого отчёт будет принят без каких-либо проблем.

Источники:

https://spmag. ru/articles/kod-oshibki-0400400007-v-rsv-kak-ispravit

https://it-doc. info/kod-oshibki-0400400007/

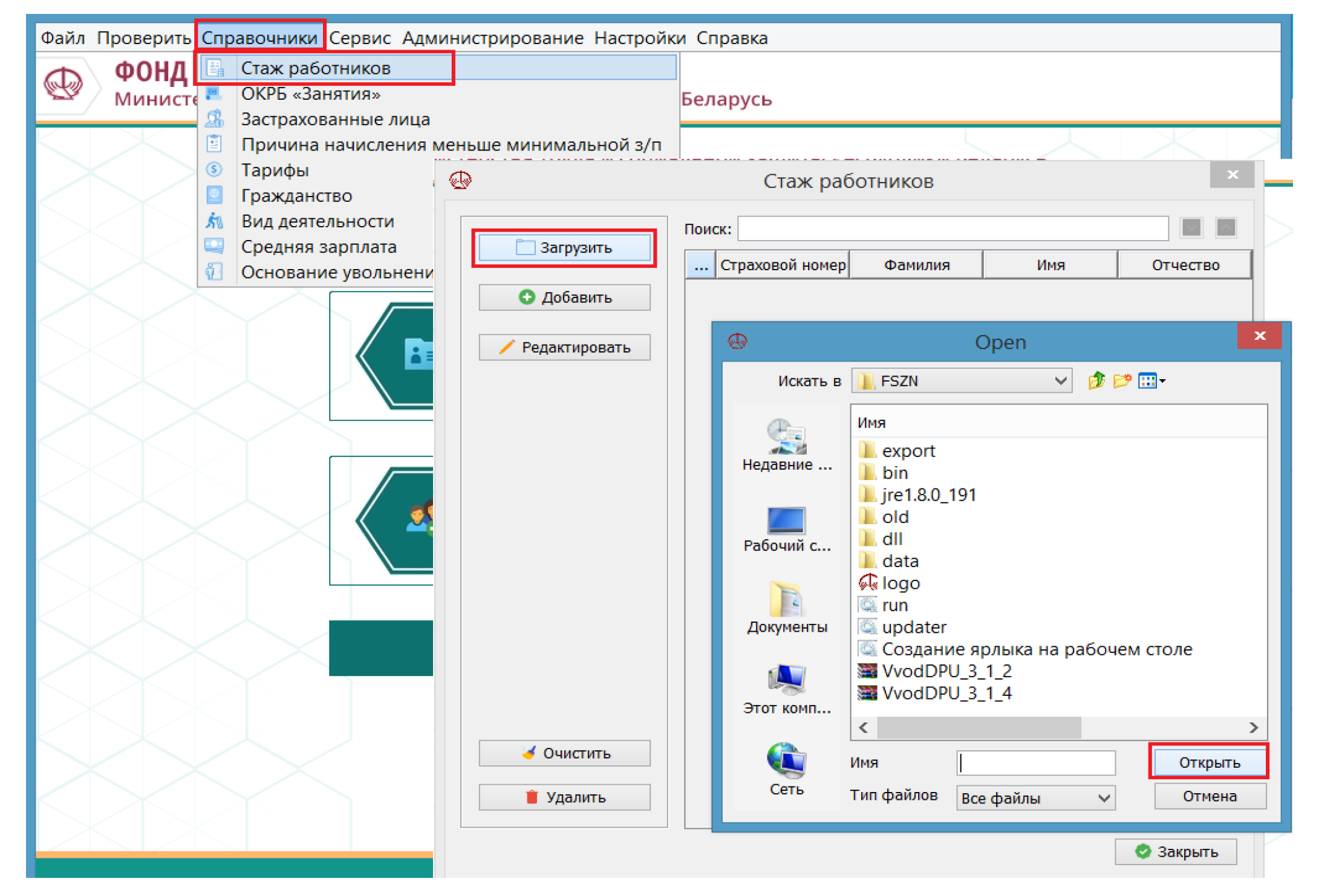

В середине сентября 2020 года вышла очередная версия (3.1.5) программы «Ввод ДПУ». Она содержит еще одну возможность проверить правильность заполнения форм ПУ-3. Рассмотрим новшество подробнее, поскольку воспользоваться им можно уже при заполнении форм ПУ-3 за третий квартал 2020 года.

В чем суть нового контроля

Суть нового контроля состоит в том, что можно проверить, соответствуют ли периоды, за которые представлены сведения в форме ПУ-3, периодам работы застрахованного лица у данного работодателя, которые представлены по форме ПУ-2. Ранее такая проверка проводилась ФСЗН при приеме форм ПУ-3. При несоответствии периодов формы ПУ-3 не принимались.

Сейчас такую проверку можно выполнить в программе «Ввод ДПУ». Она проводится по застрахованным лицам, работающим по трудовым договорам (код 01) и государственным служащим (код 07). Для кода 07 контроль проводится частично, поскольку в полном объеме он выполняется при обработке документов в ФСЗН с учетом форм ПУ-3 по коду категории застрахованного лица 01.

Как это работает

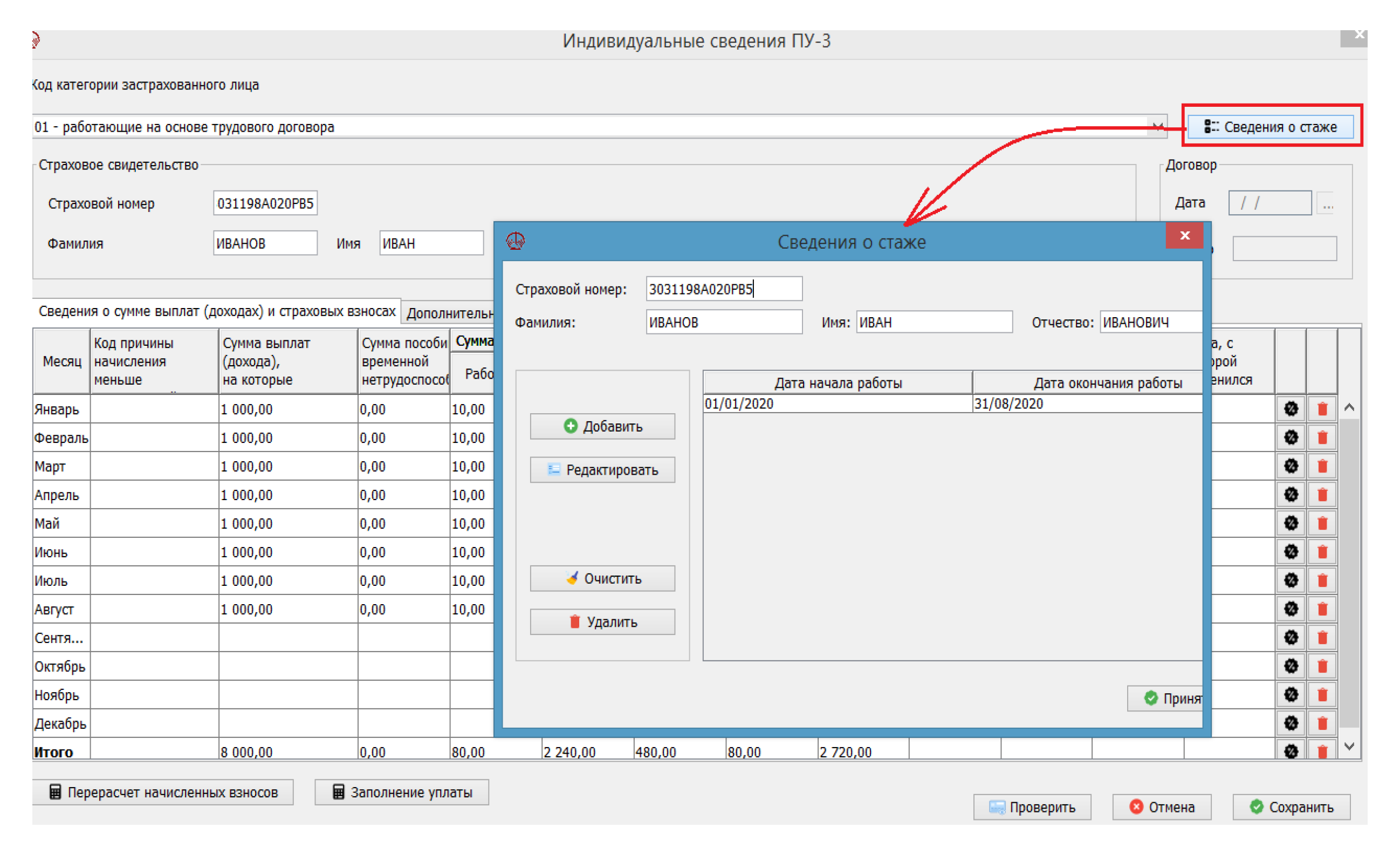

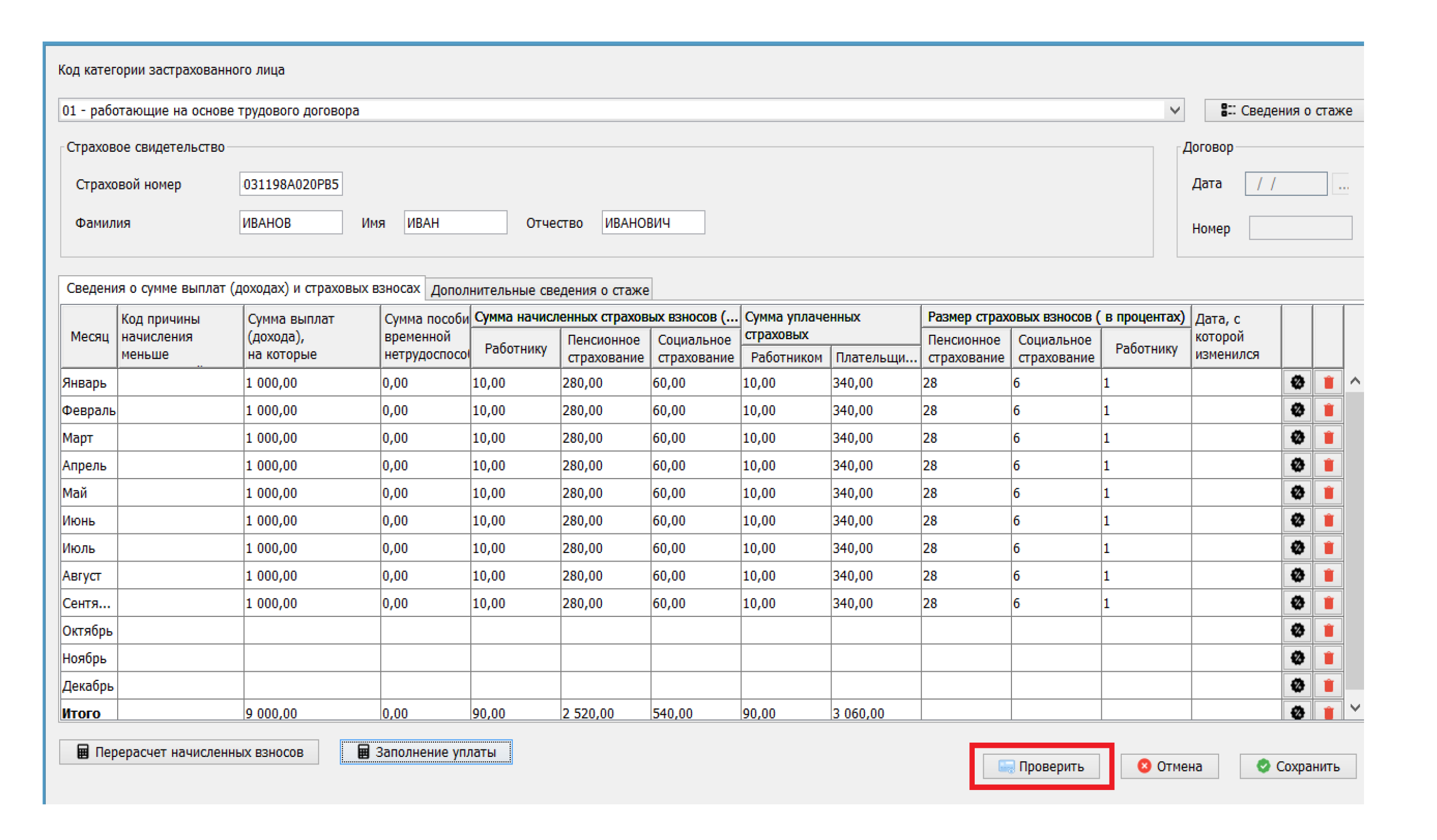

В новой версии программы «Ввод ДПУ» есть новый справочник «Стаж работников». Он предназначен для хранения сведений о периодах работы застрахованных лиц, т.е. сведений, которые поступают в систему персонифицированного учета посредством форм ПУ-2.

При запуске контроля сверяются периоды, содержащиеся в форме ПУ-3, с данными справочника «Стаж работы» по конкретному работнику. При несоответствии сообщается об ошибке.

Пример 1

Работник уволен 31.08.2020. Форма ПУ-2 со сведениями об увольнении данного работника не была представлена, т.е. в системе персонифицированного учета нет сведений о том, что период работы у данного нанимателя закончился 31.08.2020.

В форме ПУ-3 за третий квартал 2020 года заполнены сведения о выплатах и взносах с января по август. При проверке формы ПУ-3 выявляется ошибка — «не заполнены начисления за сентябрь». Поскольку форма ПУ-3 заполнена верно, сообщение об ошибке — это сигнал для проверки полноты сведений о периоде работы, переданных в ФСЗН. В итоге будет обнаружено, что необходимо представить форму ПУ-2 с датой увольнения работника.

Пример 2

Работник уволен 25.09.2020. Эти сведения представлены в систему персонифицированного учета по форме ПУ-2.

При заполнении формы ПУ-3 за третий квартал 2020 года по коду «ВЗНОСЫВРЕМ» ошибочно указан период с 01.01.2020 по 30.09.2020. В ходе проверки формы ПУ-3 выявляется ошибка — «период работы ВЗНОСЫВРЕМ с 01/01/2020 по 30/09/2020 должен входить в запись о стаже». Пересмотрев формы ПУ-2 и ПУ-3 по данному работнику, организация убедилась, что сведения по периоду работы верные, а исправить необходимо форму ПУ-3: окончанием периода по коду «ВЗНОСЫВРЕМ» должна быть дата 25.09.2020.

Пример 3

Работник — внешний совместитель уволен 10.09.2020 и принят в эту же организацию как основной работник 11.09.2020. Эти сведения переданы в систему персонифицированного учета по форме ПУ-2.

При заполнении формы ПУ-3 за третий квартал 2020 года по коду «ВЗНОСЫВРЕМ» указан один период с 01.01.2020 по 30.09.2020. При выполнении проверки обнаружена ошибка — «период работы ВЗНОСЫВРЕМ с 01/01/2020 по 30/09/2020 должен входить в запись о стаже».

Исправляется ошибка следующим образом. Период по коду «ВЗНОСЫВРЕМ» в форме ПУ-3 отражается двумя записями в соответствии с датами увольнения и приема на работу:

— с 01.01.2020 по 10.09.2020 код «ВЗНОСЫВРЕМ»;

— с 11.09.2020 по 30.09.2020 код «ВЗНОСЫВРЕМ».

Как подключить контроль

1. Сначала необходимо сформировать справочник «Стаж работников». Эти данные организация может получить на портале ФСЗН в кабинете плательщика в разделе «Справочно-информационные сервисы» с помощью сервиса «Выгрузка сведений, представленных по формам ПУ-2 за указанный год, для корректного заполнения соответствующих форм ПУ-3». При этом сформируется файл. Он содержит информацию по работникам организации, которые работали в указанный при запросе отчетный период по трудовым договорам. Информация готовится на основании сведений о приеме и увольнении, представленных по форме ПУ-2.

Таким образом, целесообразно выгружать сведения о периодах работы после подачи и обработки форм ПУ-2 за отчетный период.

Как сообщается в руководстве пользователя, данные в файле фиксируются при первом запросе, поступившем в течение дня. Обновятся они только на следующие сутки. Иными словами, если в определенный день по запросу были получены сведения и после такого запроса в этот же день сведения были скорректированы, то получить свежие данные можно будет только на следующие сутки.

2. Полученные на портале ФСЗН сведения о периодах работы загружаются в программу «Ввод ДПУ», а именно в справочник «Стаж работы». Для этого необходимо:

— открыть справочник, выбрав пункт меню «Справочники — Стаж работников»;

— в открывшейся форме нажать кнопку «Загрузить»;

— в окне выбрать файл для загрузки и нажать кнопку «Открыть».

Справочник можно скорректировать при очередной загрузке данных или вручную.

Просмотреть данные справочника и скорректировать их вручную можно не только в закладке «Справочники», но и в каждой отдельной форме ПУ-3 при ее заполнении или редактировании.

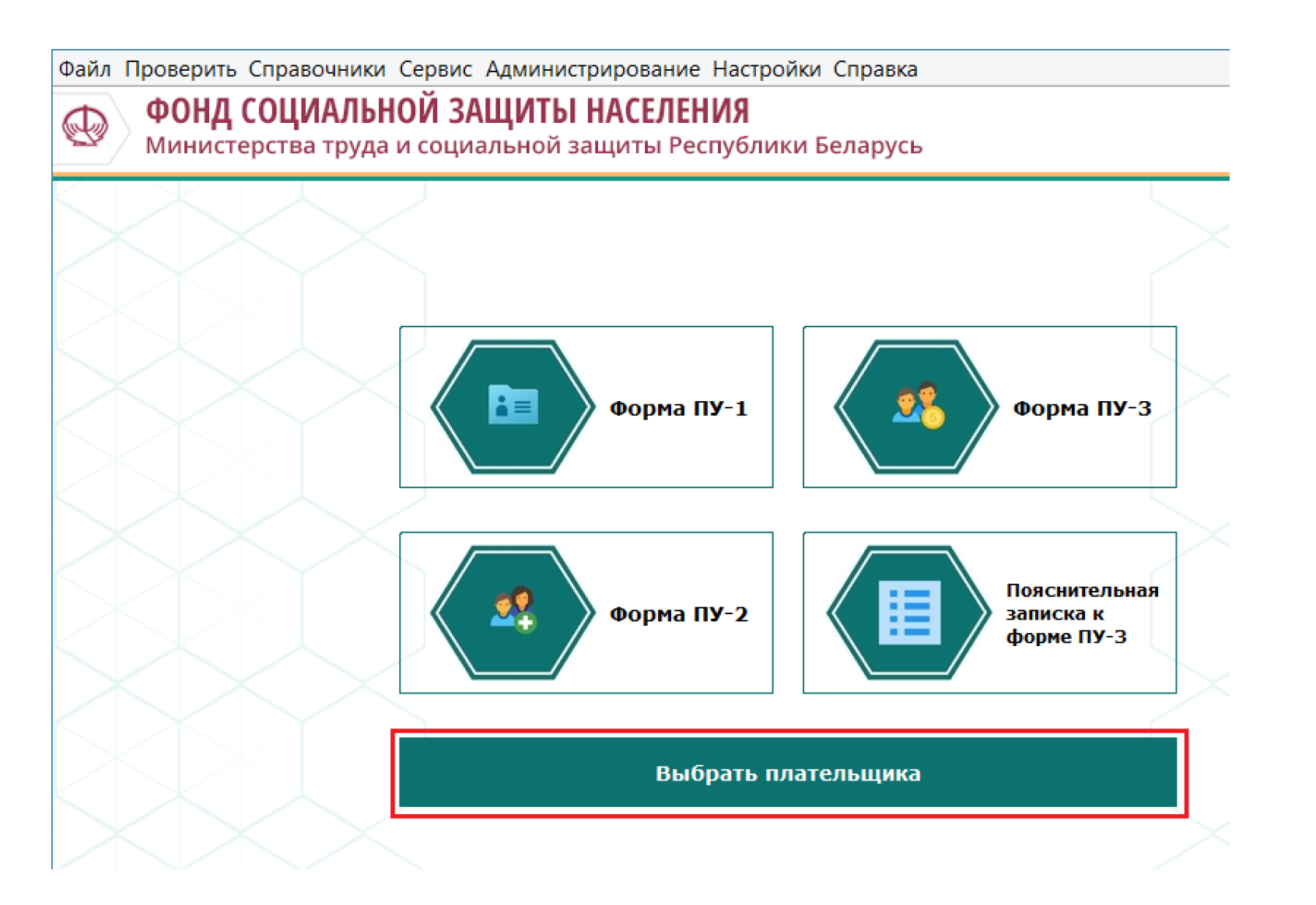

3. Подключают контроль. На главной странице программы «Ввод ДПУ» необходимо нажать кнопку «Выбрать плательщика».

Выбрав соответствующего плательщика, в закладке «Параметры» устанавливают отметку в поле «Проверять стаж работников». Далее сохраняем настройку: нажимаем кнопку «Сохранить», затем — кнопку «Выбрать».

Чтобы отключить контроль стажа работников, необходимо снять отметку в соответствующем поле и сохранить изменения.

4. Запускается проверка обычно. Если проверяется пачка целиком (все формы ПУ-3, содержащиеся в пачке), надо нажать пиктограмму «Проверить пачку» или кнопку F9.

Если проверяется отдельная форма ПУ-3, то ее надо открыть для редактирования и нажать кнопку «Проверить».

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

В статье автор на примерах рассмотрел наиболее часто встречаемые ошибки, которые возникают при сдаче ПУ-3 (тип формы – исходная), и предложил пути их исправления.

В обязанности плательщиков страховых взносов входит представление в органы, осуществляющие персонифицированный учет, сведений, необходимых для ведения данного учета (часть вторая ст. 10 Закона РБ от 06.01.1999 № 230-З «Об индивидуальном (персонифицированном) учете в системе государственного социального страхования» (далее – Закон № 230-З) и п. 26 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты, утвержденного Указом Президента РБ от 16.01.2009 № 40).

К таким сведениям относят и индивидуальные сведения, представляемые по форме ПУ-3 согласно приложению 3 к Правилам индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденным постановлением Совета Министров РБ от 08.07.1997 № 837 (далее – Правила № 837).

Плательщиками страховых взносов (далее – плательщики) согласно ст. 1 Закона № 230-З являются:

– работодатель (в отношении обязательных страховых взносов, взносов на профессиональное пенсионное страхование);

– Белорусское республиканское унитарное страховое предприятие «Белгосстрах» (далее – Белгосстрах) (в отношении обязательных страховых взносов);

– физическое лицо, самостоятельно уплачивающее обязательные страховые взносы.

Сроки представления сведений и ответственность за несвоевременность их представления

Форму ПУ-3 (тип формы – исходная), содержащую сведения, относящиеся к отчетному периоду, плательщики обязаны представлять в районные органы Фонда социальной защиты населения Минтруда и соцзащиты РБ по месту регистрации (далее – органы Фонда) раз в год в течение квартала, следующего за отчетным годом. Таким образом, форму ПУ-3 за 2012 г. необходимо сдать до 1 апреля 2013 г. При этом данная форма уже 1 апреля 2013 г. будет считаться не представленной в срок, что повлечет наложение штрафа в размере от 4 до 20 базовых величин (ст. 23.16 Кодекса РБ об административных правонарушениях (далее – КоАП)).

При этом непредставление документов с юридической точки зрения может выражаться как в прямом отказе виновного (в данном случае – плательщика обязательных страховых взносов) представить документы, так и в ином уклонении (т.е. когда прямо не заявляется об отказе, но и не предпринимаются какие-либо меры, чтобы исполнить требование законодательства).

Следует иметь в виду, что действия плательщика страховых взносов, проявляющиеся в виде направления письменного уведомления (ответа) о том, что документы будут представлены не в срок, а позднее (затем срок представления переносится снова и снова), устного сообщения или представления части необходимых документов, также подпадают под действие данной нормы КоАП.

Форму ПУ-3 заполняет и представляет плательщик страховых взносов на основании документов бухгалтерского учета и иных документов о начислении, уплате обязательных страховых взносов, периоде (периодах) занятости работников на работах, подлежащих включению в специальный стаж.

В то же время на некоторые категории лиц форма ПУ-3 заполняется и представляется представительствами (филиалами) Белгосстраха. К ним относятся:

– неработающие инвалиды, получающие ежемесячную страховую выплату;

– лица, которым производится доплата до среднемесячного заработка при временном (до восстановления трудоспособности или установления ее стойкой утраты) переводе на более легкую нижеоплачиваемую работу в связи с повреждением здоровья в результате несчастного случая на производстве или профессионального заболевания;

– лица, которым в соответствии с законодательством об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний выплачивается пособие по временной нетрудоспособности в связи с повреждением здоровья вследствие несчастного случая на производстве или профессионального заболевания (п. 10 Правил № 837).

Ошибки, допускаемые при сдаче формы ПУ-3

Рассмотрим наиболее часто встречаемые ошибки при сдаче формы ПУ-3 (тип формы – исходная).

Ошибка 1. Период формы ПУ-3 должен покрываться периодом формы ПУ-2.

Речь идет о том, что период работы застрахованного лица за отчетный период, указываемый работодателем в форме ПУ-3, должен полностью (до месяца) совпадать с периодом, ранее поданным в форме ПУ-2. Если же работодателем была замечена ошибка в ранее представленных сведениях, то подается форма ПУ-2 (тип формы – корректирующая).

Пример 1

Организация подала на свою работницу форму ПУ-3 (тип формы – исходная) за 2012 г. В соответствии со сведениями, поданными в форме ПУ-2, данная работница работала в этой организации с января 2008 г. по октябрь 2012 г. Следовательно, в разд. 1 «Сведения о начислениях и страховых взносах» формы ПУ-3 должны были быть заполнены месяцы с января по октябрь. В остальных месяцах (ноябрь и декабрь) ничего не должно было быть проставлено, в т.ч. и нули. Работодатель, в свою очередь, сделал это, чем допустил ошибку.

Нули ставятся только в том случае и в тех месяцах, в которых у застрахованного лица, работающего у работодателя по трудовому договору, в т.ч. государственного служащего, отсутствуют начисления (п. 17 Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением Минтруда и соцзащиты РБ от 31.12.2009 № 159 (далее – Инструкция № 159)).

Пример 2

Работник был принят на предприятие 28 февраля 2012 г. и уволен 11 ноября 2012 г. С 1 по 29 июля он находился в отпуске за свой счет и, таким образом, не имел начислений за этот месяц. В данном случае в разд. 1 «Сведения о начислениях и страховых взносах» формы ПУ-3 работодателем должны быть заполнены следующие месяцы: с февраля по июнь и с августа по ноябрь включительно. В январе и декабре ничего не ставится, а в июле ставится 0. Работодатель же в июле ничего не проставил.

Если же у работника согласно лицевому счету были выплаты после увольнения (например, премия), то они указываются в отдельной форме по коду категории застрахованного лица 06.

Пример 3

Работница расторгла трудовой договор с нанимателем по ст. 41 Трудового кодекса РБ (далее – ТК) в связи с необходимостью ухода за больным членом семьи 4 мая 2012 г. В соответствии с положением о премировании в июне ей была начислена премия.

По действующему законодательству на данную категорию выплат начисляются обязательные страховые взносы, следовательно, сведения о ней необходимо указывать в форме ПУ-3. С учетом того что выплата была сделана уже после увольнения, подача сведений о премии вместе со сведениями о других выплатах за период работы данной работницы в 2012 г. вызовет ошибку, так как период формы ПУ-3 не будет совпадать с периодом формы ПУ-2, поданной ранее, вплоть до месяца.

Таким образом, форма ПУ-3 за 2012 г. по такой работнице будет заполняться следующим образом: одной строкой будут подаваться выплаты с января по май по коду категории застрахованного лица 01, а второй строкой – по коду 06 с указанием суммы премии в июне, а в остальных месяцах ничего не ставится.

Ошибка 2. Нет данных о приеме на работу.

Такая ошибка будет иметь место, если организацией вовремя не были поданы сведения о приеме на работу застрахованного лица (форма ПУ-2 (тип формы – исходная)). Форму ПУ-2 (тип формы –исходная) работодатель представляет 1 раз в квартал в течение месяца, следующего за отчетным кварталом. Эта форма представляется на основании приказов (распоряжений) о приеме (увольнении) на работу (п. 10 Инструкции № 159).

Отметим также, что если в одном квартале имели место и прием, и увольнение одного и того же застрахованного лица, то подается одна форма ПУ-2 с соответствующими отметками. Если же в данной ситуации работодателем форма ПУ-2 с отметкой о приеме была подана ранее, документ персонифицированного учета с отметкой об увольнении представляется по форме ПУ-2 (тип формы – корректирующая), так как за 1 отчетный период не может быть подано 2 исходные формы ПУ-2. В этом документе указывают и дату приема, и дату увольнения.

В данном случае вышеуказанная форма должна быть представлена в районные органы Фонда незамедлительно.

Ошибка 3. Документы персонифицированного учета (далее – ДПУ) (не регистрация) на незарегистрированное лицо.

При такой ошибке может иметь место 2 ситуации. Во-первых, работодатель по невнимательности или иным причинам внес не соответствующие действительности сведения о застрахованном лице, т.е. неправильно заполнил Ф.И.О. или страховой номер.

Во-вторых, работодателем не были представлены вовремя не только сведения о приеме на работу данного лица, но и анкета застрахованного лица по форме ПУ-1 (тип формы – регистрация или изменение анкетных данных). Основными документами, на которые следует опираться при заполнении этой формы, являются паспорт гражданина Республики Беларусь, вид на жительство в Республике Беларусь или удостоверение беженца.

Форму ПУ-1 (тип формы – регистрация) представляют в орган Фонда в течение 5 рабочих дней со дня принятия на работу физического лица, не имеющего страхового свидетельства государственного социального страхования. Форму ПУ-1 (тип формы – изменение анкетных данных) заполняют в случае изменения анкетных данных: фамилии, имени, отчества, даты рождения, места рождения, пола застрахованного лица или других сведений (пп. 5, 6 Инструкции № 159).

Пример 4

В организацию 29 марта 2012 г. была принята работница, до этого нигде не работавшая, которая в июне 2012 г. закончила вуз и вышла замуж, сменив при этом фамилию. Специалист по кадрам данной организации своевременно не представила формы ПУ-1 (тип формы – изменение анкетных данных) и ПУ-2 (тип формы –исходная) о приеме ее на работу. Вследствие этого при подаче в феврале 2013 г. формы ПУ-3 за 2012 г. на вышеуказанную работницу была выдана ошибка «ДПУ (не регистрация) на незарегистрированное лицо». В такой ситуации работодателю необходимо вначале подать на работницу форму ПУ-1 (тип формы –изменение анкетных данных), через сутки (примерно столько времени необходимо для обработки поданной информации) представить форму ПУ-2 со сведениями о приеме на работу и лишь еще через сутки – форму ПУ-3 за отчетный период.

Ошибка 4. Не единственный исходный документ в индивидуальном лицевом счете (ИЛС) за отчетный период.

Данная ошибка будет иметь место, если за отчетный период плательщиком страховых взносов уже была подана форма ПУ-3 (тип формы – исходная). Такая ситуация может возникнуть, например, если работник в отчетный период достиг пенсионного возраста и на него плательщиком страховых взносов подавалась форма ПУ-3 (тип формы –

назначение пенсии).

Форма ПУ-3 (тип формы – назначение пенсии) предназначена для оперативного ввода сведений о застрахованном лице в индивидуальный лицевой счет в период оформления документов для назначения пенсии (п. 24 Инструкции № 159).

Форма ПУ-3 (тип формы – назначение пенсии) представляется в течение 5 дней со дня подачи застрахованным лицом заявления о назначении пенсии (перерасчете назначенной пенсии, переводе с одного вида пенсии на другой) работодателю, в представительство (филиал) Белгосстраха, в орган по труду, занятости и социальной защите, в орган Фонда (п. 16 Правил № 837).

Если организация в течение года представляла на работника форму ПУ-3 (тип формы – назначение пенсии) и данный работник продолжал работать в этой организации, то по окончании календарного года в течение I квартала по работнику заполняется и подается форма ПУ-3 (тип формы – корректирующая), которая полностью заменяет данные о начислениях по нему за отчетный период.

Пример 5

13 ноября 2012 г. работник подал заявление о назначении трудовой пенсии по возрасту. Он проработал в организации до февраля 2013 г. В этом случае по данному работнику до 31 марта 2013 г. включительно необходимо представить форму ПУ-3 (тип формы – корректирующая). Заполняться будут все месяцы, в которых были произведены начисления, а где их не было, будут проставляться нули.