Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Информацию о периодах работы сотрудников теперь содержит раздел 1, подраздел 1.2 формы ЕФС-1. Это аналог формы СЗВ-СТАЖ, но отличается от неё наличием типа «корректирующая» и «отменяющая». Кроме того, вместо сведений об увольнении в подразделе 1.2 подраздела 1 указываются результаты спецоценки условий труда (индивидуальный номер рабочего места и класс либо подкласс условий труда).

Правила заполнения сведений о страховом стаже закреплены в разделе V Приложения 2 к Постановлению Правления ПФ РФ от 31 октября 2022 года № 245п.

Подраздел заполняют и представляют не на всех работников, а только в отношении застрахованных лиц из подпунктов 1–10 пункта 3 статьи 11 Закона № 27-ФЗ. То есть на тех работников, которые в отчётном периоде выполняли работу, дающую право на досрочное назначение страховой пенсии, занимали государственные должности или имели другие особенности, влияющие на стаж.

Подраздел 1.2 заполняют и представляют один раз в год, до 25 января года, следующего за отчётным

В Подразделе 1.2 Раздела 1, в отличие от СЗВ-СТАЖ, есть новые графы для отражения:

- районного коэффициента за работу в регионах со сложными климатическими условиями — графа 5, она заполняется в случае наличия в графе 4 «Код» кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР»;

- занятости — графа 10, где указываются доля ставки для медиков и педагогов, время пребывания под водой для водолазов, налёт часов для лётчиков;

- данных о результатах спецоценки условий труда (СОУТ): в графе 11 указывается индивидуальный номер основного рабочего места работника в соответствии с картой СОУТ, а установленный класс (подкласс) условий труда по степени вредности отражается в графе 12.

Коды в графах 4, 6–9 подраздела 1.2 раздела 1 формы ЕФС-1 указываются по тем же правилам, что и в форме СЗВ-СТАЖ.

Сведения с типом «Корректирующая» заполняют в том случае, если надо скорректировать сведения, учтённые на индивидуальном лицевом счёте (ИЛС) работника на основании ранее поданного подраздела 1.2 формы ЕФС-1.

Если нужно отменить данные, учтённые на ИЛС на основании формы ЕФС-1, подают подраздел 1.2 с типом сведений «Отменяющая».

При этом в поле «Корректируемый (отменяемый) период» указывается год, за который корректируются или отменяются сведения — он не может быть меньше 2023 года. В одной форме ЕФС-1 не может быть данных с разным типом сведений (например, «Исходная» и «Корректирующая») за один и тот же отчётный период по одному и тому же застрахованному.

Сведения о стаже за 2022 год и ранее корректируются представлением в СФР формы СЗВ-КОРР.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Сдать отчётность в вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

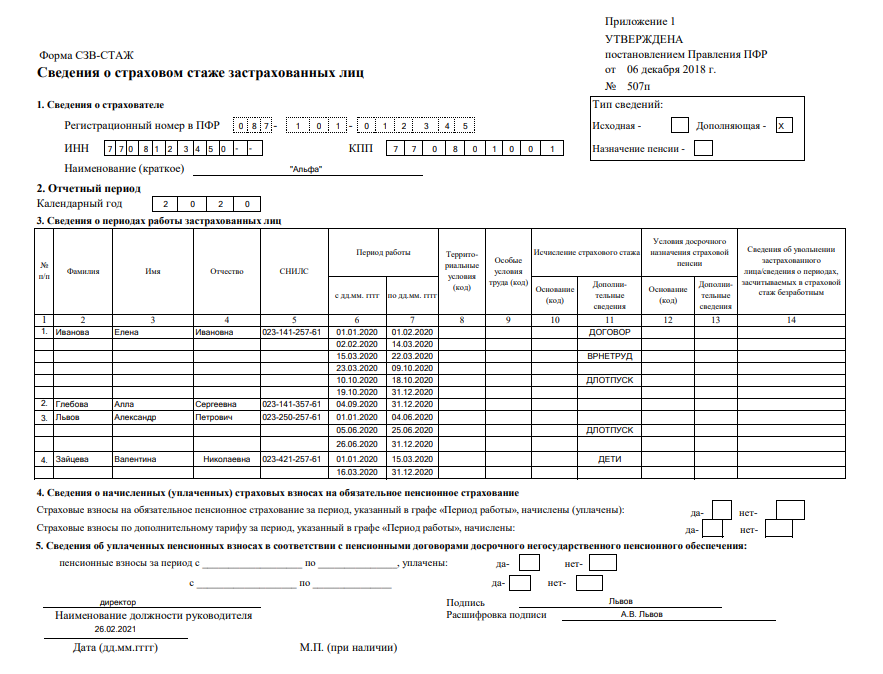

Работодатели сдают в ПФР сведения о трудовой деятельности сотрудников. СЗВ-СТАЖ содержит информацию о периодах работы. Расскажем, что делать, если в этом отчёте допущена ошибка.

Кто и когда сдаёт СЗВ-КОРР в 2022 году

Форму СЗВ-КОРР сдают в том случае, если в уже представленном отчёте СЗВ-СТАЖ допущены ошибки: например, неправильный период работы сотрудника или неправильная сумма взносов.

Сдать корректирующую форму можно в любой момент после обнаружения ошибки: для неё не установлено сроков сдачи. Форму СЗВ-КОРР сдают вместе с бланком ОДВ-1 (тип «Исходная»), который включает в себя информацию о работодателе-страхователе.

Форма СЗВ-КОРР утверждена постановлением Правления ПФР от 6 декабря 2018 года № 507п и с тех пор не менялась. Скачать актуальную форму СЗВ-КОРР 2022 можно на нашем сайте:

Как исправить ошибки в СЗВ-СТАЖ

Есть три типа корректирующих форм:

- корректирующая (КОРР);

- отменяющая (ОТМН);

- особая (ОСОБ).

Выбор формы зависит от того, какая ошибка допущена в исходном отчёте. При заполнении бланка указываются аббревиатуры.

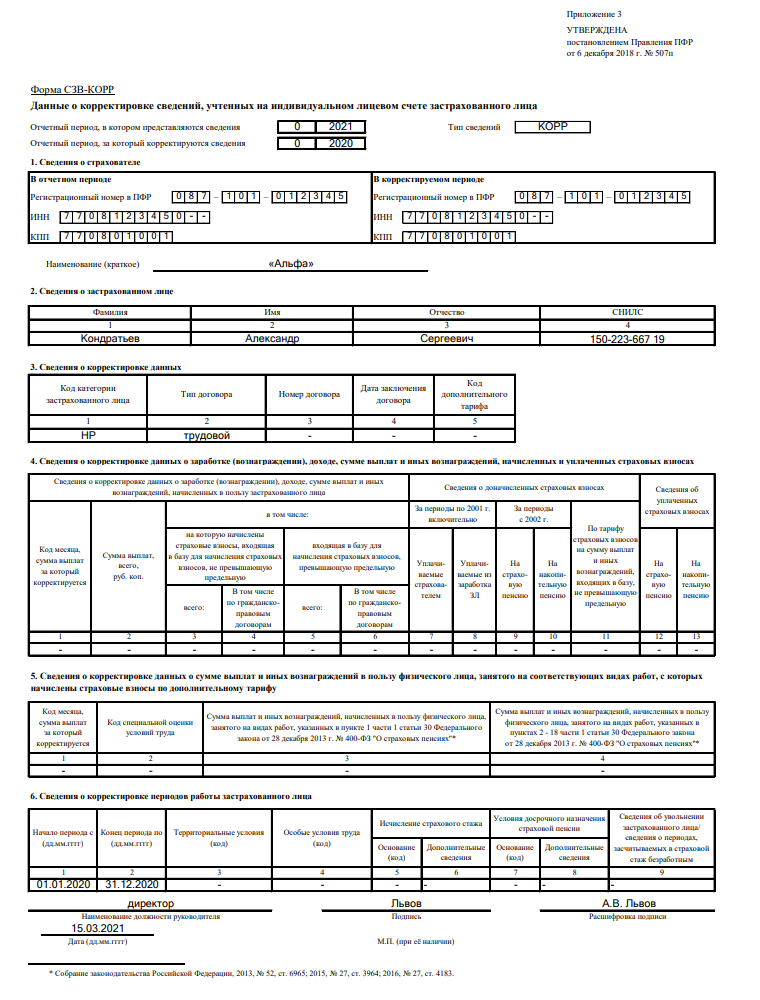

Корректирующую форму подают в случае, если нужно исправить ошибку в зарегистрированных данных. Перечень таких ситуаций ограничен:

- нужно исправить сумму выплат работнику или период стажа;

- нужно дополнить информацию о суммах взносов.

Второй тип применяется для отмены сведений — например, если в отчёте подали сведения о сотруднике, который уже не работает в организации. Особая форма подаётся, если в исходный отчёт забыли добавить данные о каком-то сотруднике.

Как сдать дополняющий СЗВ-СТАЖ

Если в отчёты за 2017 год и более поздние периоды не включили какого-то сотрудника, то такую ошибку исправляют с помощью формы СЗВ-СТАЖ с типом «Дополняющая». По таким сотрудникам ещё нет данных в ПФР, поэтому исправлять с помощью СЗВ-КОРР там пока нечего.

Также СЗВ-СТАЖ с типом «Дополняющая» подаётся, если в исходной форме допущены ошибки, из-за которых отчёт принят частично. Если ПФР отклонил сведения по некоторым сотрудникам, то сведения о них не попали на индивидуальный лицевой счёт. Такое возможно из-за ошибок со статусом «30».

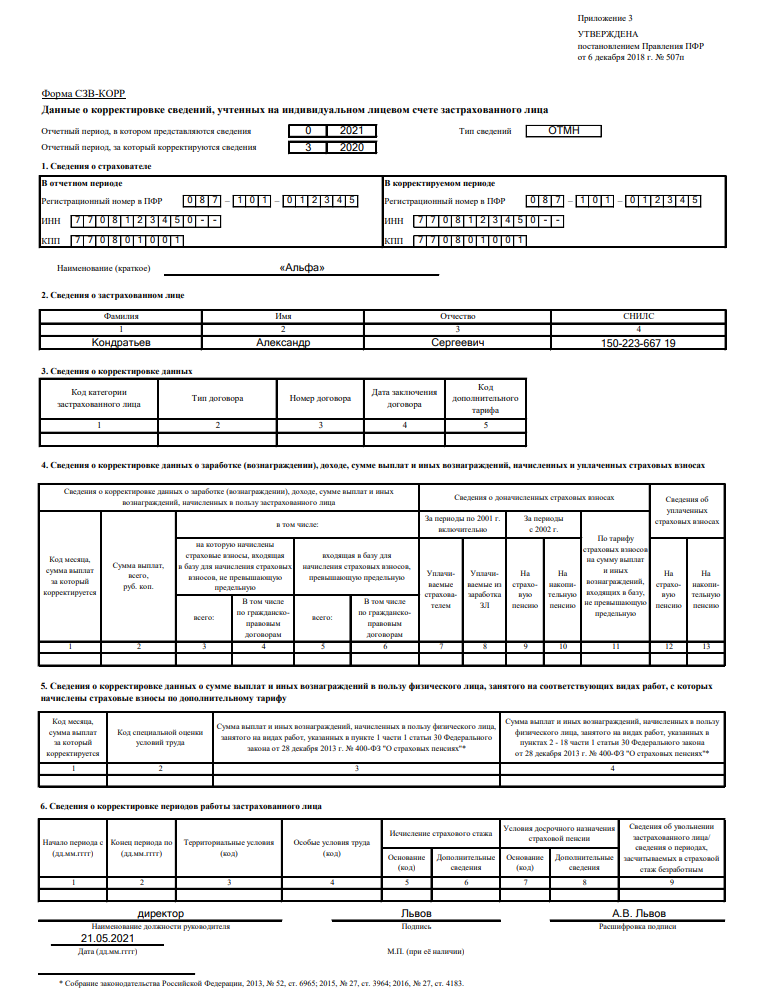

Как сдать отменяющую СЗВ-КОРР 2022

Отменяющая СЗВ-КОРР подаётся в том случае, если в отчёт по ошибке включён сотрудник, который уже не работал в компании в отчётном периоде. Если ПФР принял отчёт, то сведения по этому сотруднику попали на его ИЛС. Эти сведения отменяют отчётом СЗВ-КОРР с типом «ОТМН».

Как сдать СЗВ-КОРР с типом «ОСОБ»

Форму СЗВ-КОРР с типом «ОСОБ» подают для предоставления сведений за периоды до 01.01.2017 на застрахованное лицо, сведения по которому отсутствовали в ранее предоставленной отчётности. В форме обязательно нужно заполнить разделы 1-3 и хотя бы один из разделов 4-6. Это зависит от того, какую информацию нужно дополнить: периоды работы, начисления по обычному или дополнительному тарифу.

В шапке формы указывают тип «ОСОБ». Отчёт сдаётся в общем порядке.

Как сдать СЗВ-СТАЖ с типом КОРР

Если в отчёте были ошибочные сведения, которые ПФР принял и внёс на ИЛС сотрудника, исправить их можно с помощью отчёта СЗВ-КОРР с типом «КОРР».

Например, если в СЗВ-СТАЖ не указаны некоторые периоды работы или условия работы для досрочной пенсии.

Этим же отчётом можно исправить данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже сотрудника.

Штрафы за ошибки в отчёте СЗВ-СТАЖ

За нарушение сроков сдачи СЗВ-СТАЖ предусмотрен штраф в размере 500 рублей за каждое застрахованное лицо (п. 2 ст. 8, п. 2.1, 2.2 ст. 11, ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

С 2022 года страхователи с численностью работников свыше 10 человек обязаны сдавать отчёты по формам СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ только в электронном виде. За нарушение формы предоставления отчётности штраф составит 1000 рублей (ч. 4 ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

Для того чтобы соблюсти требования и избежать штрафа, рекомендуем пользоваться сервисами для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Для должностных лиц организаций ответственность за нарушение сроков сдачи, а также за неполные или ошибочные сведения предусмотрен штраф в размере 300—500 рублей.

Прежде чем вносить информацию на ИЛС застрахованного лица, ПФР сравнивает данные отчётов СЗВ-СТАЖ, СЗВ-М со сведениями из раздела 3 расчёта по взносам. Если расхождений нет, сведения вносятся на ИЛС. При наличии расхождений ПФР отправляет работодателю уведомление и просит либо пояснить расхождения, либо исправить ошибочные сведения. Без уведомления ПФР не вправе оштрафовать работодателя.

Исправить ошибки нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф.

При этом если страхователь нашёл ошибки в отчёте раньше, чем это сделал ПФР, он может подать корректировочную форму в любой момент.

Корректировка сведений персонифицированного учета зависит от того, куда их подавали. Если исправляете информацию для ПФР, то подайте формы СЗВ-КОРР и ОДВ-1.

Кто и когда заполняет СЗВ-КОРР

Бланк и инструкцию по заполнению СЗВ-КОРР решили изменить. С 19.08.2022 надо заполнять новый бланк корректировки сведений, учтенных на индивидуальном лицевом счете застрахованного лица. Обновленный бланк утвержден постановлением Правления ПФР № 62п от 21.04.2022.

В постановлении Правления ПФР № 507п от 06.12.2018 разъясняется, как правильно заполнить СЗВ-КОРР по стажу или другому показателю: страхователи предоставляют эту форму, если им надо уточнить, исправить или отменить сведения, которые ранее учли на индивидуальном лицевом счете застрахованного лица. Форма предоставляется отдельно для каждого отчетного периода, договора, кода дополнительного тарифа и кода категории застрахованного работника.

СЗВ-КОРР формируют, если страхователь допустил фактическую или расчетную ошибку в отчетной форме для Пенсионного фонда. ПФР закрепил правила, как сдать уточненный расчет по СЗВ-СТАЖ по одному сотруднику за 2022 г.: если отчет уже принят — заполнить корректировку по форме из Приложения № 3 к ПП ПФР № 507п. Если же форму по стажу еще не приняли, то необходимо отправить исходную форму с типом «дополняющая».

Страхователи заполняют корректирующую форму по одному из кодов:

- корректирующая (КОРР) — если надо исправить ошибку;

- отменяющая (ОТМН) — если надо отменить неправильную информацию;

- особая (ОСОБ) — если первоначальный отчет надо дополнить новыми сведениями (для всех отчетов, кроме СЗВ-СТАЖ).

Инструкция, как заполнить СЗВ-КОРР

В постановлении № 62п указано, как заполнить СЗВ-СТАЖ корректирующая за 2022 год — на новом бланке. Изменения незначительны: в конце формы фразу «Наименование должности руководителя» заменили фразой «Наименование должности руководителя (уполномоченного представителя страхователя)».

Корректирующий отчет заполняют отдельно на каждого работника: подача сведений по нескольким сотрудникам на одном бланке не предусмотрена. Правила заполнения корректировки закреплены в разделе IV (п. 4.1–4.7) постановления № 507п. А в разделе VI (п. 6.8–6.8.3) приведены условия проверки показателей формы.

Пошаговая инструкция, как заполнить СЗВ-КОРР при ошибке в стаже работника в 2022 году или по другим основаниям, требующим корректив предоставленной отчетности.

Шаг 1. В графе «Тип сведений» показываем один из трех кодов — КОРР, ОТМН или ОСОБ. КОРР ставим, если надо уточнить отправленную информацию, которая предусмотрена в разделах 3–6 корректирующего отчета.

Отменяющую СЗВ подаем, если надо аннулировать информацию. Для отмены сведений за периоды с 2017 г. заполняем только разделы 1 и 2, за более ранние периоды — еще и третий раздел.

Корректировка с типом особая нужна для подачи информации о застрахованном сотруднике, которого раньше не показывали в сданной отчетности. Напоминаем, что дополнения к СЗВ-СТАЖ подают в форме для стажа с типом «дополняющая».

Шаг 2. В разделе 1 указываем ИНН и КПП, регистрационный номер в ПФР и краткое название страхователя. Информацию показываем в двух подразделах: «В отчетном периоде» и «В корректируемом периоде».

Шаг 3. В разделе 2 отражаем фамилию, имя и отчество застрахованного лица, по которому исправляем сведения. ФИО указываем в именительном падеже, а в табличке рядом пишем СНИЛС из документа, подтверждающего регистрацию сотрудника в системе индивидуального персонифицированного учета.

Шаг 4. В разделе 3 показываем скорректированные сведения. В п. 4.4.1–4.4.5 порядка заполнения формы поясняется, как поставить код категории застрахованного лица в СЗВ-КОРР в графе 1 разд. 3: код ставят в соответствии с классификатором, который прилагается к постановлению № 507п. Но этот код нужен только для корректировки периодов до 2016 года включительно (тип «ОСОБ» исключение).

Вот как заполнять остальные графы разд. 3:

- 2 — тип договора: трудовой или гражданско-правовой;

- 3 — номер договора;

- 4 — дата его заключения;

- 5 — код дополнительного тарифа: заполняют только для тех, на чей заработок начисляют страховые взносы по дополнительному тарифу.

Шаг 5. В разделе 4 показываем сведения о корректировке заработка, дохода, сумм выплат, начисленных и уплаченных страховых взносах. Заполняем по графам:

- 1 — код месяца;

- 2–6 — скорректированные выплаты;

- 9, 10 — доначисленные страховые взносы с 2002 по 2013 г.;

- 11 — доначисленные страховые взносы с 2014 г.;

- 12, 13 (для ИП без сотрудников) — страховые взносы в отчетном периоде: авансы учитываются, излишне уплаченные взносы и взыскания не учитываются.

Шаг 6. В разделе 5 корректируем информацию о сумме выплат и иных вознаграждений для лица, занятого на работах, с которых начислены страховые взносы по дополнительному тарифу. Заполняем графы:

- 1 — код месяца;

- 2 — код специальной оценки условий труда (СОУТ);

- 3, 4 — скорректированные выплаты.

Шаг 7. В разделе 7 корректируем периоды работы застрахованного лица. Указываем в графах:

- 1, 2 — скорректированные даты начала и окончания периода работы сотрудника;

- 3 — код территориальных условий;

- 4 — код особых условий.

Отражаем другие необходимые сведения.

По новым правилам заполненную корректировку подписывает руководитель или уполномоченный представитель страхователя. Вместе с СЗВ-КОРР подают и форму ОДВ-1.

Покажем, как сдать корректировку СЗВ-СТАЖ за 2022 год.

Вот как заполнять остальные графы разд. 3:

- 2 — тип договора: трудовой или гражданско-правовой;

- 3 — номер договора;

- 4 — дата его заключения;

- 5 — код дополнительного тарифа: заполняют только для тех, на чей заработок начисляют страховые взносы по дополнительному тарифу.

Шаг 5. В разделе 4 показываем сведения о корректировке заработка, дохода, сумм выплат, начисленных и уплаченных страховых взносах. Заполняем по графам:

- 1 — код месяца;

- 2–6 — скорректированные выплаты;

- 9, 10 — доначисленные страховые взносы с 2002 по 2013 г.;

- 11 — доначисленные страховые взносы с 2014 г.;

- 12, 13 (для ИП без сотрудников) — страховые взносы в отчетном периоде: авансы учитываются, излишне уплаченные взносы и взыскания не учитываются.

Шаг 6. В разделе 5 корректируем информацию о сумме выплат и иных вознаграждений для лица, занятого на работах, с которых начислены страховые взносы по дополнительному тарифу. Заполняем графы:

- 1 — код месяца;

- 2 — код специальной оценки условий труда (СОУТ);

- 3, 4 — скорректированные выплаты.

Шаг 7. В разделе 7 корректируем периоды работы застрахованного лица. Указываем в графах:

- 1, 2 — скорректированные даты начала и окончания периода работы сотрудника;

- 3 — код территориальных условий;

- 4 — код особых условий.

Отражаем другие необходимые сведения.

По новым правилам заполненную корректировку подписывает руководитель или уполномоченный представитель страхователя. Вместе с СЗВ-КОРР подают и форму ОДВ-1.

Покажем, как сдать корректировку СЗВ-СТАЖ за 2022 год.

Когда подавать СЗВ-КОРР

Единых сроков для подачи корректирующего отчета нет. Если ошибки в ходе проверки выявил Пенсионный фонд, то страхователю отправят уведомление о необходимости уточнения персонифицированных сведений. В этом же уведомлении указывают срок отправки корректирующий формы. Обычно на исправления отводят 5 дней.

Если нарушения в персонифицированном отчете обнаружил страхователь, то он сам инициирует отправку корректирующей формы. Предельный срок для таких исправлений не установлен. Но чем быстрее поправить сведения, тем меньше вероятности, что страхователь получит претензию как со стороны застрахованных работников, так и со стороны Пенсионного фонда.

Вам в помощь образцы, бланки для скачивания

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения

о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС

можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Как физлицу заполнить заявление и какие приложить к нему документы читайте здесь.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

СЗВ-КОРР представляется в отношении только тех физлиц, сведения по которым корректируются, отменяются или дополняются.

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР

(корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 — 3 и хотя бы один из разделов 4 — 6 формы. - ОТМН

(отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2. - ОСОБ

(особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Если ошибка была в расчете взносов на ОПС, придется сдать в ПФР (до 2016 года) или в налоговый орган (с 2017 года) уточненный расчет по страховым взносам.

Исправление самых распространенных ошибок

- В исходной форме был лишний человек.

Нужно подать отменяющую СЗВ-КОРР, заполнив только разделы 1 и 2. -

В данных, представленных в ПФР, у застрахованного лица неверно указан страховой стаж.

Нужно сдать форму СЗВ-КОРР с типом формы «корректирующая» и отражением правильного стажа. При этом нужно заполнить разделы 1, 2 и 6. В разделе 6 нужно указать все периоды работы, в том числе и те, где не было ошибок. -

На работника не сданы сведения в ПФР.

Если сведения отсутствовали в отчетности за периоды до 2016 года включительно, тогда сдается СЗВ-КОРР с типом сведений «ОСОБ». За 2017 год и более поздние отчетные периоды нужно подать форму СЗВ-СТАЖ с типом «Дополняющая». -

Допущены ошибки в суммах начисленных и уплаченных страховых взносов на ОПС.

Для исправления ошибки в расчете страховых взносов за 2014 – 2016 годы нужно сдать в ПФР уточненный РСВ-1. Придется еще представить СЗВ-КОРР с типом КОРР, заполнив раздел 4.

Начиная с 2017 года для исправления ошибки в расчете по взносам на ОПС необходимо подать уточненный расчет по страховым взносам в налоговую инспекцию.

При заполнении особой формы необходимо указать все данные о выплатах работнику и его стаже.

Сроки сдачи корректировки

Нужно подать форму СЗВ-КОРР сразу же, как только были обнаружены ошибки. За представление неполных или неверных данных о застрахованном лице предусмотрен штраф в размере 500 руб. за каждое застрахованное лицо.

Обращаем внимание, что Письмом от 28.03.2018 Пенсионный фонд разъясняет, что к страхователю не применяется штраф, если он самостоятельно выявил ошибку в ранее представленных индивидуальных сведениях в отношении работника и представил форму СЗВ-КОРР. Однако санкции, по мнению ПФР, не применяются лишь в том случае, если корректируются именно ранее представленные сведения на конкретное застрахованное лицо. Если же работодатель представил дополняющую форму на лицо, в отношении которого за отчетный месяц данные не сдавались, то штраф!

На наш взгляд, у страхователя, обнаружившего ошибку до того, как ее обнаружили ревизоры ПФ, отсутствует состав правонарушения в связи с реализацией права на самостоятельное выявление и исправление неполных сведений о застрахованных лицах. Но данную позицию скорее всего придется защищать.

IV. Порядок заполнения формы «Данные о корректировке

сведений, учтенных на индивидуальном лицевом счете

застрахованного лица (СЗВ-КОРР)»

4.1. Форма заполняется с целью корректировки сведений, учтенных на индивидуальном лицевом счете застрахованного лица на основании отчетности, ранее представленной страхователем.

В строке «Отчетный период, в котором представляются сведения», указывается отчетный период, в котором представляется форма в соответствии с кодировкой, указанной в разделе «Коды отчетных периодов», используемые при заполнении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой или иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

В строке «Отчетный период, за который корректируются сведения» указывается отчетный период, за который корректируются (отменяются) данные, учтенные на индивидуальном лицевом счете, в соответствии с кодировкой, указанной в разделе «Коды отчетных периодов, используемые при заполнении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой или иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

В графе «Тип сведений» указывается один из кодов типа формы сведений — корректирующая (КОРР), отменяющая (ОТМН) и особая (ОСОБ).

Если указан тип сведений «КОРР», то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах: 3 «Сведения о корректировке данных», 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах», 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу» и 6 «Сведения о корректировке периодов работы застрахованного лица» формы:

— данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица (раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах») заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

— данные о начисленных и уплаченных страховых взносах (раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах») дополняют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

— данные разделов 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу» и 6 «Сведения о корректировке периодов работы застрахованного лица» заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица.

Для отмены сведений за периоды по 2016 год включительно в форме с типом «ОТМН» заполняются только разделы: 1 «Сведения о страхователе», 2 «Сведения о застрахованном лице» и 3 «Сведения о корректировке данных».

Для отмены сведений за периоды с 2017 года (сведения по форме СЗВ-СТАЖ) заполняются разделы формы 1 «Сведения о страхователе» и 2 «Сведения о застрахованном лице».

На основании формы с типом сведений «ОТМН» данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

Форма с типом «ОСОБ» представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем, за исключением отчетности по форме СЗВ-СТАЖ.

4.2. Раздел 1 «Сведения о страхователе» заполняется в соответствии с пунктом 2.1 Порядка.

Подразделы «В отчетном периоде» и «В корректируемом периоде» обязательны к заполнению.

4.3. Раздел 2 «Сведения о застрахованном лице» заполняется в соответствии с пунктом 5.3 настоящего Порядка.

4.4. Заполнение раздела 3 «Сведения о корректировке данных».

4.4.1. Данные в разделе указываются с учетом корректировки.

4.4.2. В графе 1 «Код категории застрахованного лица» указывается код категории застрахованного лица в соответствии с разделом «Код категории застрахованного лица, используемый при заполнении сведений для ведения персонифицированного учета» Классификатора.

Код категории застрахованного лица включая код «БЕЗР» указывается только при представлении сведений за отчетные периоды по 2016 год включительно (за исключением формы с типом «ОСОБ»).

4.4.3. В графе 2 «Тип договора» указывается одно из значений:

«трудовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по трудовому договору;

«гражданско-правовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по гражданско-правовому договору, предметом которого является выполнение работ, оказание услуг, по договору авторского заказа и другим договорам, предусмотренным пунктом 1.5 настоящего Порядка.

4.4.4. Графы 3 «Номер договора» и 4 «Дата заключения договора» заполняются при корректировке данных за периоды по 2001 год включительно.

4.4.5. Графа 5 «Код дополнительного тарифа» заполняется в соответствии с разделом «Код дополнительного тарифа, используемый при заполнении форм «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

Заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

4.5. Заполнение раздела 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица».

Раздел заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

4.5.1. В графе 1 «Код месяца, сумма за который корректируется» указывается код месяца, в соответствии с разделом «Коды месяца, данные о сумме выплат по которому корректируются, используемые при заполнении формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)» Классификатора, данные за который корректируются.

4.5.2. В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

4.5.3. В графе 2 «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

для корректировки сведений за отчетные периоды 1996 — 2001 гг. в графе 2 «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии;

сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «На которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»;

при корректировке сведений за отчетные периоды 2002 — 2009 гг. графа 2 «Сумма выплат, всего, руб. коп.» не заполняется;

при корректировке сведений за отчетные периоды с 2010 года в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, договоров авторского заказа и других договоров, предусмотренных пунктом 1.5 настоящего Порядка, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (указывается в графе 3 «Всего:») и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5 «Всего:»).

4.5.4. Заполнение графы «Сведения о доначисленных страховых взносах»:

4.5.4.1. Указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка сведений (период указан в графе 1 «Код месяца, сумма выплат за который корректируется») по результатам уточнения данных о сумме выплат.

4.5.4.2. При корректировке сведений за периоды по 31.12.2000 включительно — заполняются графы 7 «Уплачиваемые страхователем» и 8 «Уплачиваемые из заработка ЗЛ». В графе 7 «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе 8 «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7 «Уплачиваемые страхователем». Графа 8 «Уплачиваемые из заработка ЗЛ» не заполняется.

4.5.4.3. Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 «На страховую пенсию» и 10 «На накопительную пенсию».

4.5.4.4. Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

4.5.4.5. Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11 «По тарифу страховых взносов на сумму выплат и иных вознаграждений, входящих в базу, не превышающую предельную».

4.5.4.6. Данные о доначисленных страховых взносах по дополнительному тарифу указывается в графе 9 «На страховую пенсию».

В этом случае форма СЗВ-КОРР должна содержать только эти данные.

4.5.5. Заполнение графы «Сведения об уплаченных страховых взносах».

Графы 12 «На страховую пенсию» и 13 «На накопительную пенсию» заполняются при корректировке сведений за отчетные периоды только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитывается.

4.6. Заполнение раздела 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу».

4.6.1. Раздел заполняется в случае необходимости корректировки данных о суммах выплат, на которые начислены страховые взносы по дополнительному тарифу, учтенных на индивидуальных лицевых счетах застрахованных лиц, занятых на видах работ, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ.

4.6.2. Графы 1 «Код месяца, сумма выплат за который корректируется» и 2 «Код специальной оценки условий труда» заполняются в соответствии с разделами «Коды месяца, данные о сумме выплат по которому корректируются, используемые при заполнении формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», и «Коды «Условия досрочного назначения страховой пенсии: основание», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

4.6.3. В графах о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, занятого на видах работ, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, указывается сумма выплат и иных вознаграждений с учетом суммы корректировки.

4.7. Раздел 6 «Сведения о корректировке периодов работы застрахованного лица» заполняется в соответствии с пунктами 2.3.2 — 2.3.37 настоящего Порядка. Указываются данные за отчетный период с учетом их корректировки.

За отчетные периоды с 2017 года в случае корректировки сведений о стаже застрахованного лица, имеющего период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства (пункт 4 части 1 статьи 12 Федерального закона от 28 декабря 2013 г. N 400-ФЗ), в графе 9 «Сведения об увольнении застрахованного лица/сведения о периодах, засчитываемых в страховой стаж безработным» указывается значение БЕЗР.

- Опубликовано 19.10.2020 16:03

- Автор: Administrator

- Просмотров: 29348

СЗВ-СТАЖ – форма отчетности, сдаваемая ежегодно не позднее 1 марта года, следующего за отчетным. Ранее мы уже писали о том, как создать первичный отчет СЗВ-СТАЖ. Ведь тут важно не допустить ошибок, т.к. от правильности данных зависит будущая пенсия сотрудников, а неточности в отчете грозят штрафными санкциями. Но на практике без ошибок не бывает. И в случае необходимости исправления уже сданной формы СЗВ-СТАЖ необходимо заполнить новую форму СЗВ-КОРР, предназначенную для корректировки ранее поданных сведений. И всё бы ничего, однако СЗВ-КОРР бывает нескольких видов. О том, какая форма нужна именно вам и как ее создать в программах 1С поговорим сегодня.

Напоминаем, что отчет по форме СЗВ-СТАЖ подают все плательщики страховых взносов:

• имеющие наемных работников;

• заключившие трудовые договора или договора гражданско-правового характера, в т.ч. авторские, по которым

• начисляются страховые взносы и т.д.

В форму СЗВ-СТАЖ включаются сведения и по сотрудникам:

• находящимся в отпуске за свой счет;

• в отпуске по уходу за ребенком;

• в ситуации, когда договор заключен, но оплата не произведена и т.п.

В зависимости от вида ошибки СЗВ-КОРР имеет несколько видов:

• «Корректирующая» — для исправления или уточнения ошибочных сведений. Например, у сотрудника указан неверный период работы;

• «Отменяющая» — отменяет сведения, указанные в форме. Например, в форму включен лишний, уволенный ранее сотрудник, или по ошибке сотрудник указан дважды.

• «Особая» — наоборот, в форму по ошибке не включили сотрудника.

Порядок заполнения формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)» утвержден Постановлением Правления ПФ РФ от 06.12.2018 №507п.

СЗВ-КОРР в программе 1С: ЗУП ред. 3.1

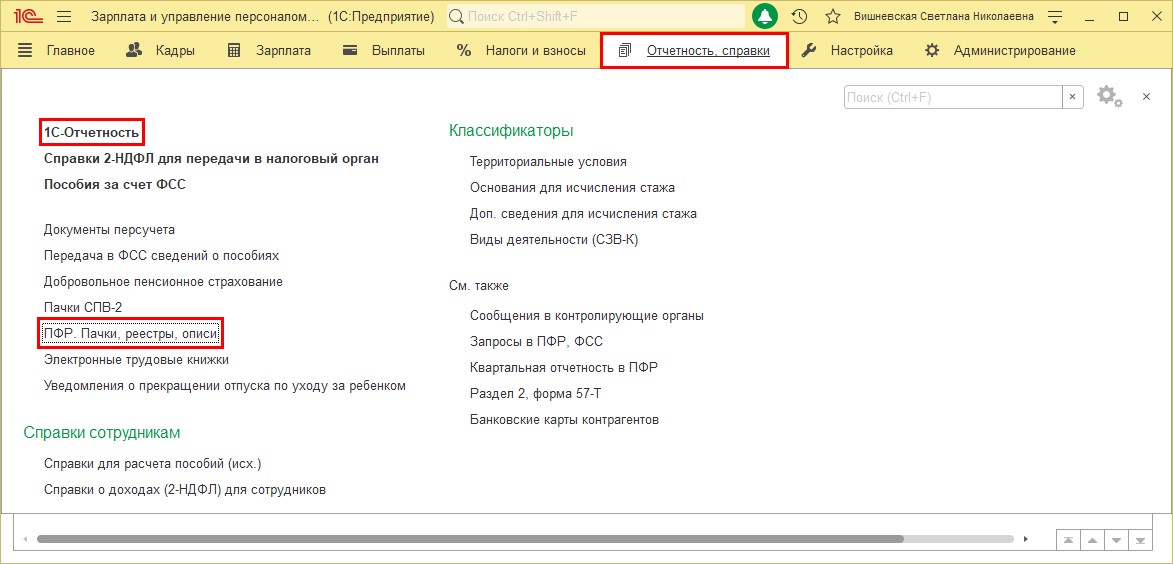

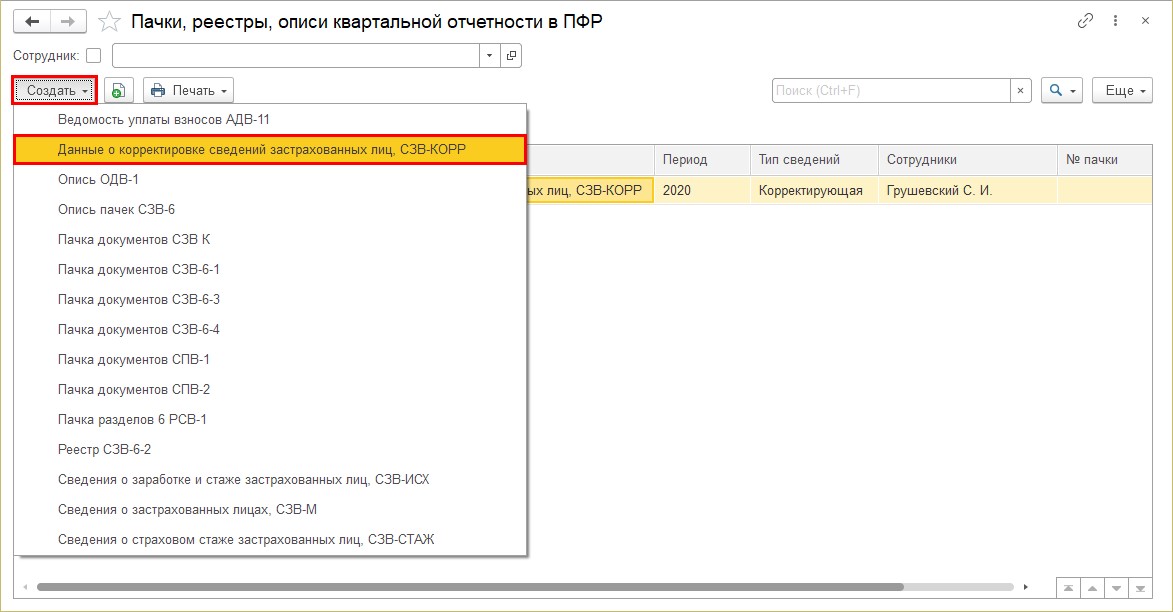

Итак, форму СЗВ-КОРР можно создать двумя способами.

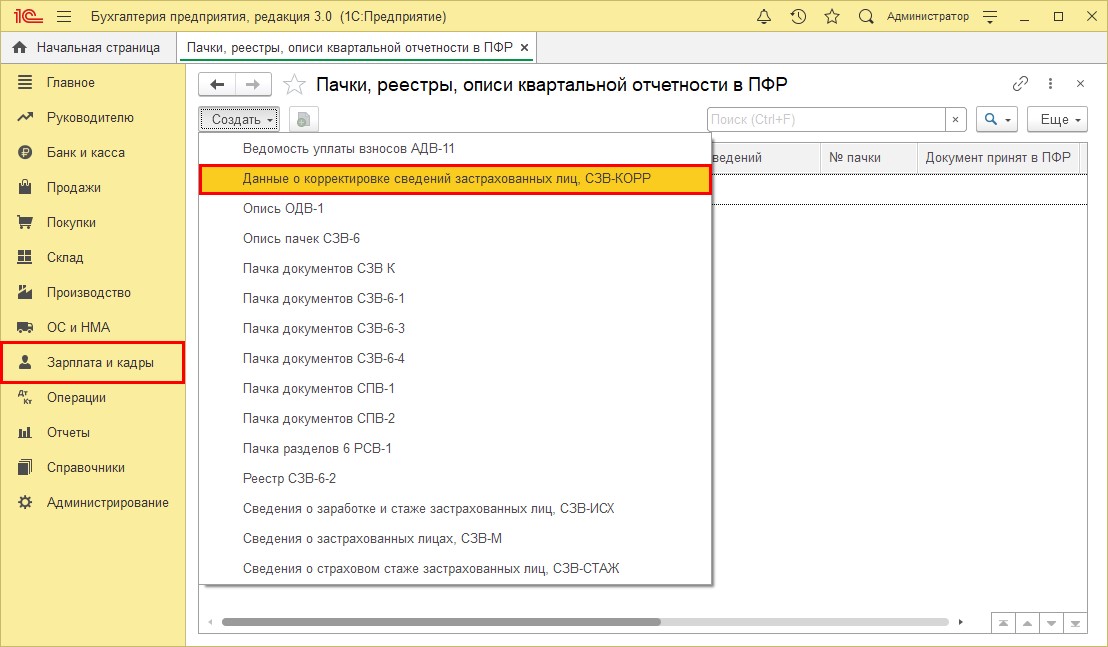

1 вариант – в разделе «Отчетность, справки» — «1С – Отчетность».

2 вариант – в разделе «Отчетность, справки» — «ПФР. Пачки, реестры, описи».

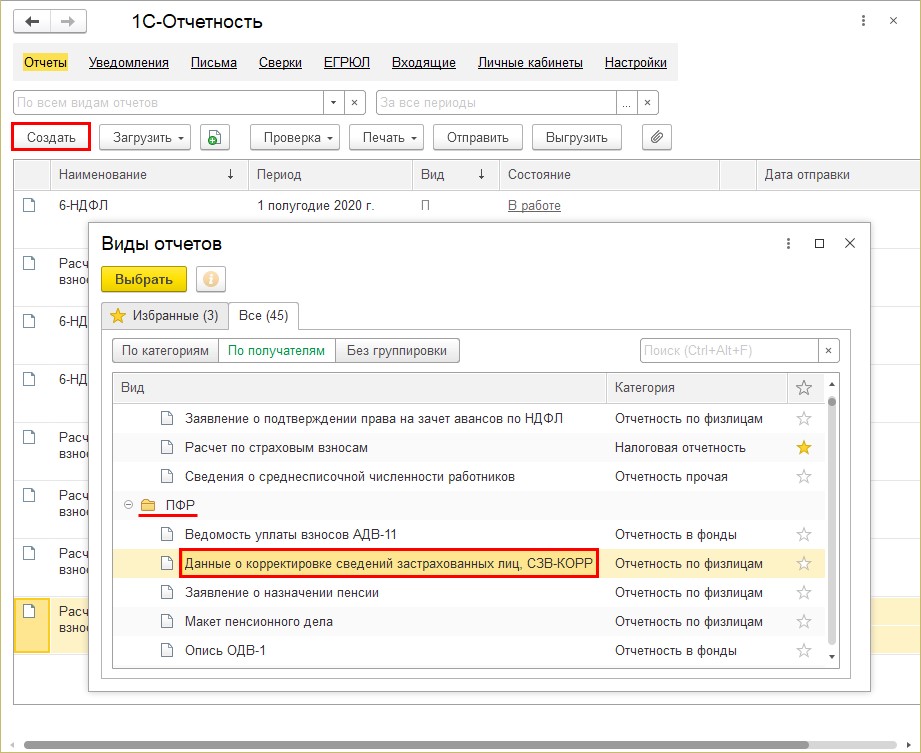

Рассмотрим создание СЗВ-КОРР в разделе «1С – Отчетность».

Шаг 1. Перейдите в раздел «Отчетность, справки» — «1С-Отчетность».

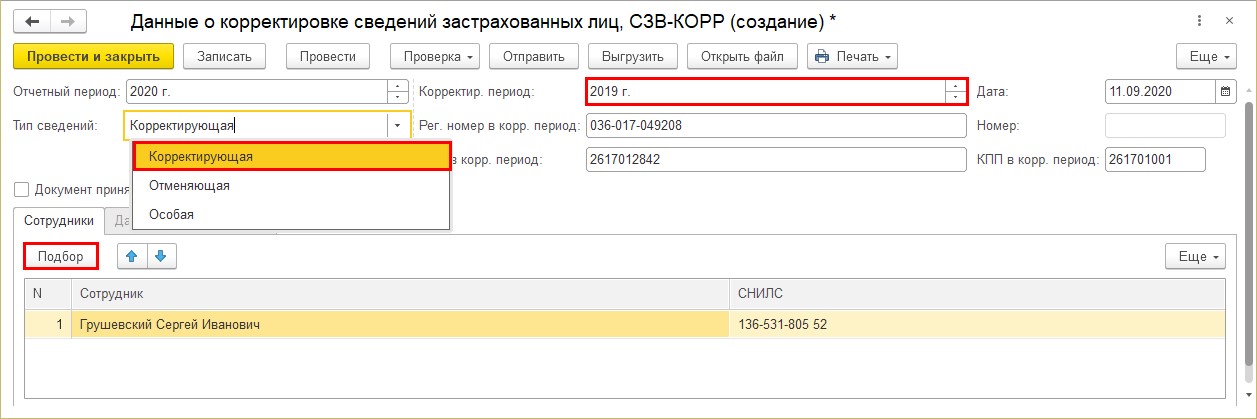

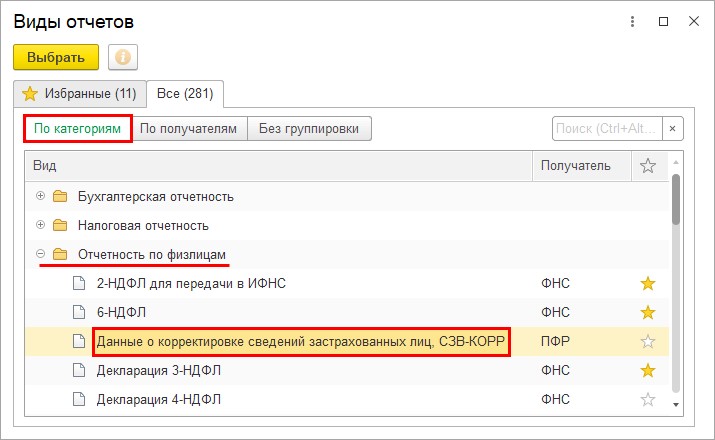

Шаг 2. Нажмите «Создать» и в окне «Виды отчетов» в разделе «По получателям» из группы «ПФР» выберите «Данные о корректировке сведений застрахованных лиц, СЗВ-КОРР».

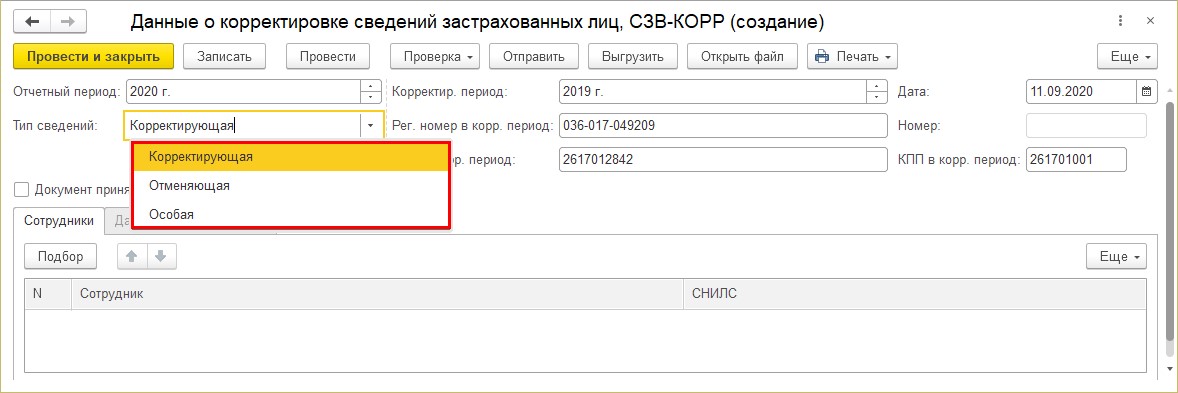

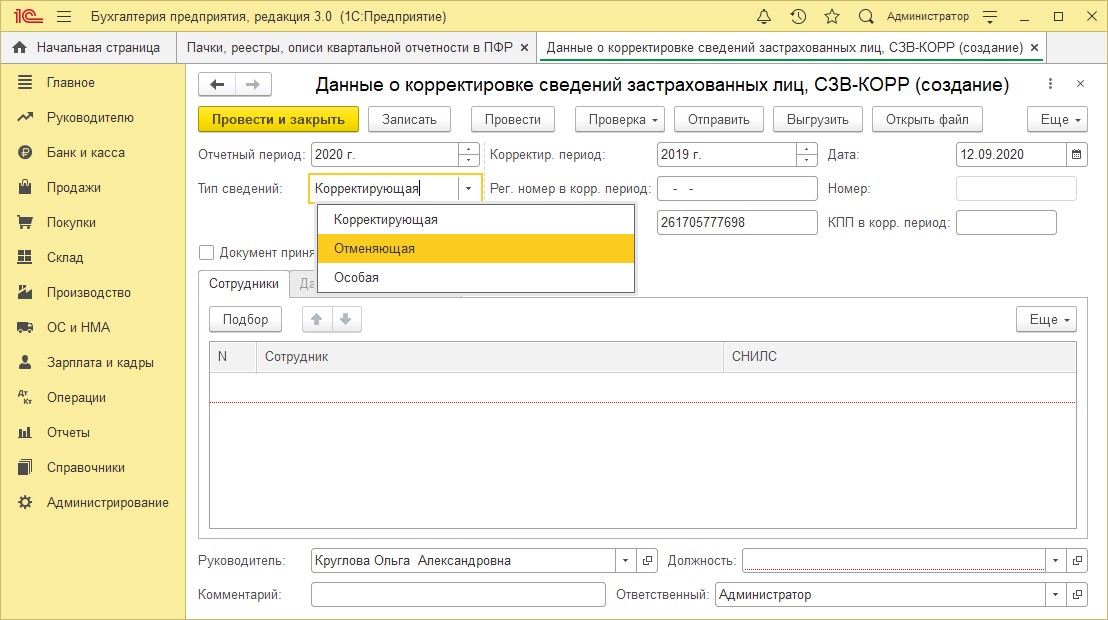

Шаг 3. Заполните шапку формы:

• отчетный период;

• корректировочный период;

• тип сведений.

В зависимости от вида исправления укажите тип сведений:

• «Корректирующая»;

• «Отменяющая»;

• «Особая».

Рассмотрим на примерах каждую из корректировок.

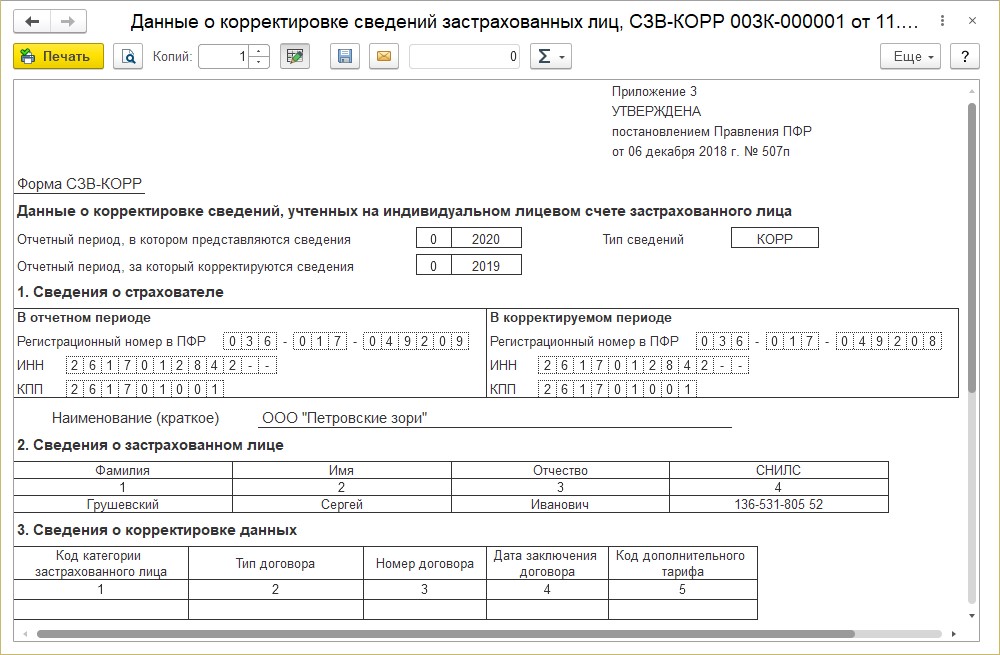

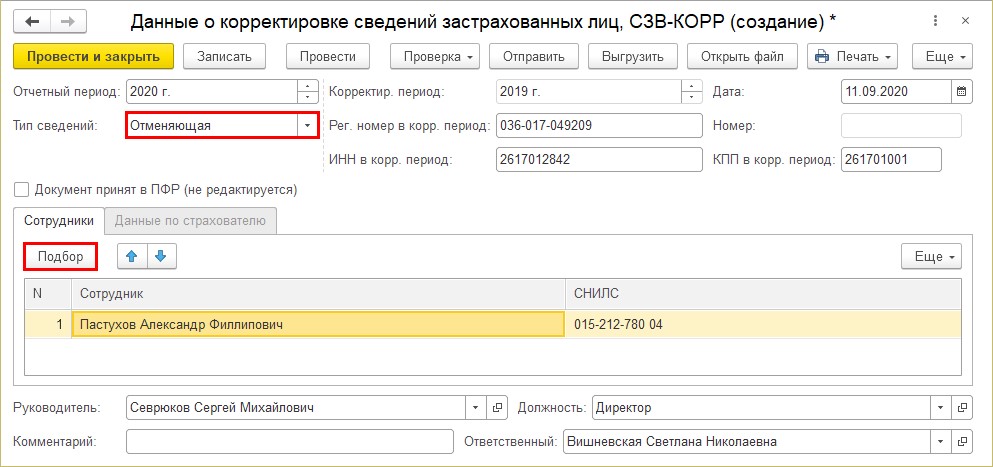

СЗВ-КОРР – «Корректирующая».

Для внесения изменений в данные о сотруднике установите «Тип сведений» — «Корректирующая».

Шаг 4. Выберите сотрудника, по которому нужно внести исправление – кнопка «Подбор».

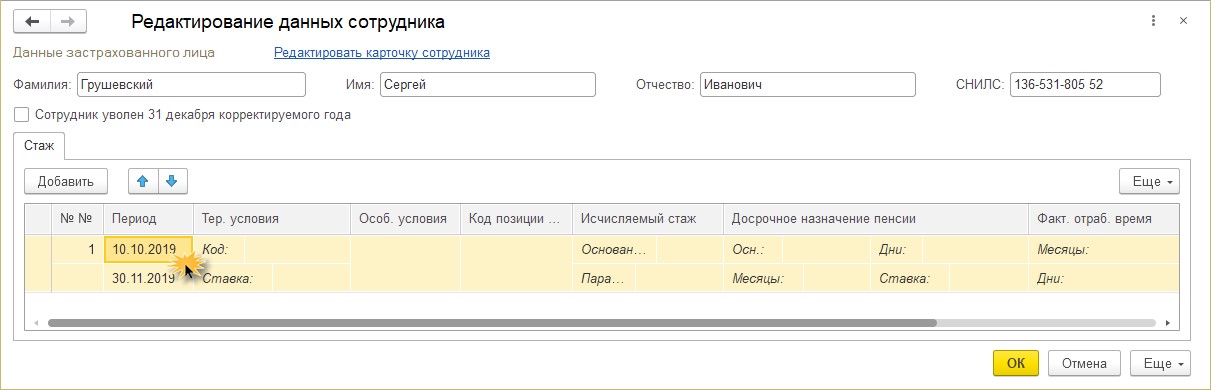

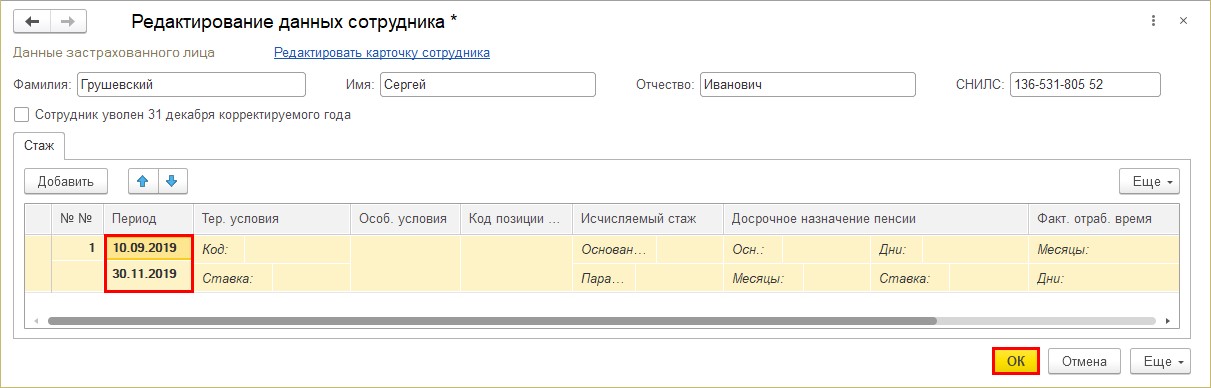

Шаг 5. Щелкните двойным щелчком на строке с сотрудником. В открывшемся окне проверьте сведения о стаже и при необходимости внесите исправления.

После изменения сведений исправленные данные будут выделены жирным шрифтом.

Шаг 6. Нажмите «ОК» и сохраните изменения.

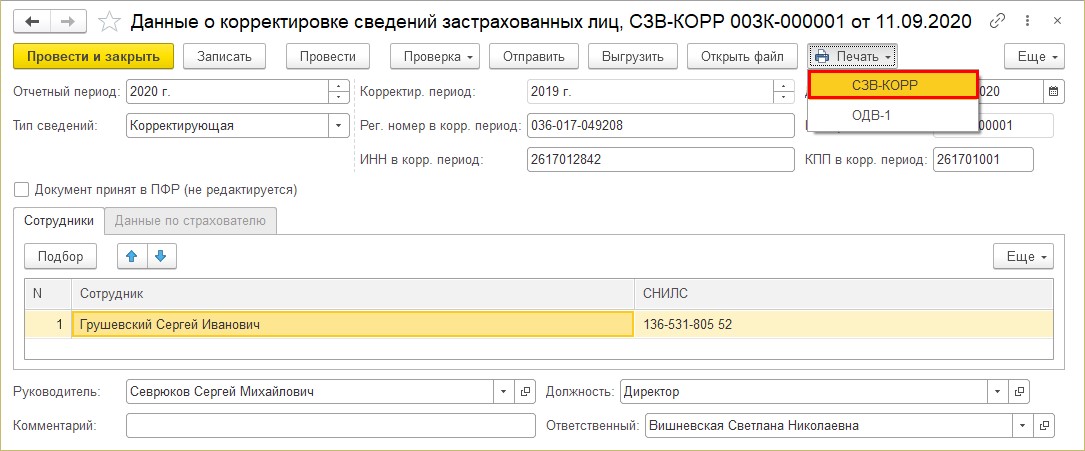

Шаг 7. Сформируйте печатную форму – «кнопка «Печать» — «СЗВ-КОРР».

Форма имеет 6 разделов.

С 1 по 3 раздел – это общие сведения о страхователе и застрахованном лице.

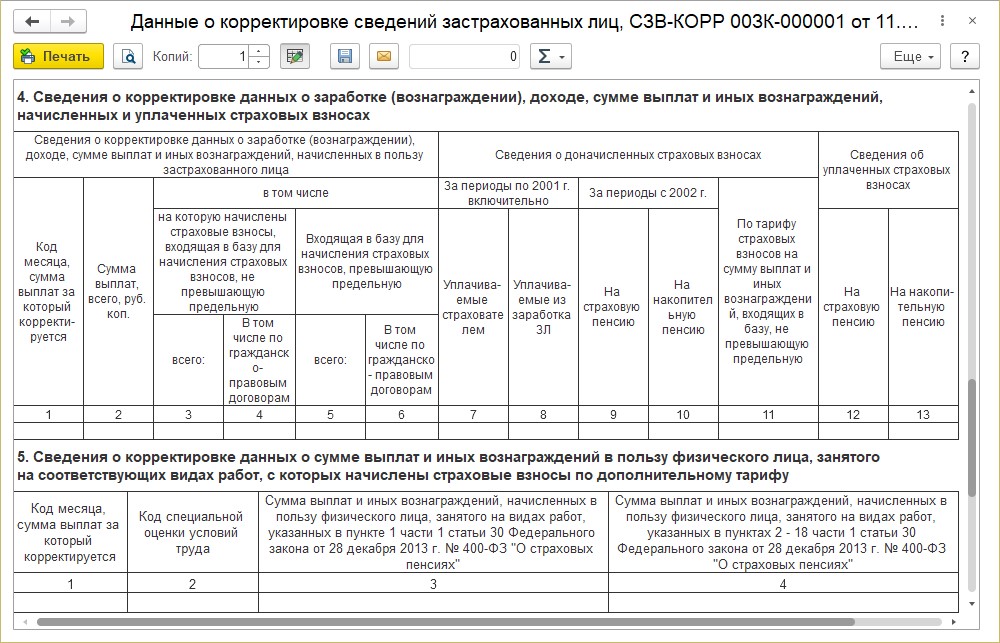

Раздел 4 и 5 содержат сведения о корректировке данных о доходе физлица, начисленных и уплаченных страховых взносах, и страховых взносах по дополнительному тарифу (5 раздел).

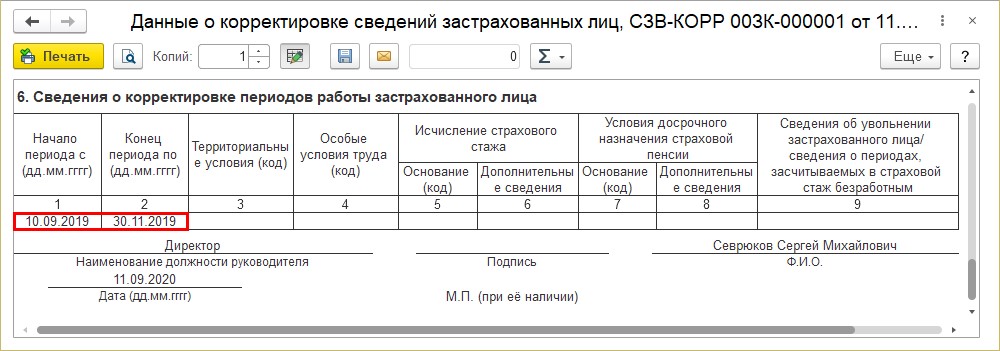

Раздел 6 отражает сведения о корректировке периодов работы сотрудника.

В зависимости от типа изменений заполняются соответствующие разделы формы. В нашем примере мы внесли изменения, отражающиеся в 6 разделе СЗВ-КОРР.

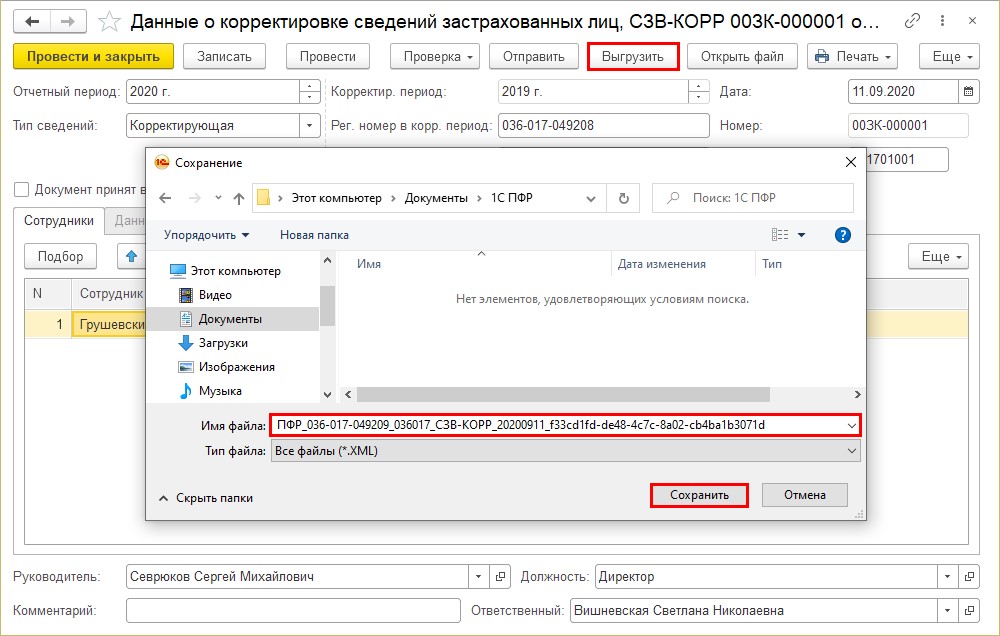

Шаг 8. Проведите корректировку. Отправьте ее сразу в контролирующий орган, если используете сервис 1С-Отчетность, либо выгрузите форму в файл по кнопке «Выгрузить» для отправки через сторонние программы.

Во втором случае укажите папку выгрузки. Имя файла программа сформирует автоматически. Нажмите «Сохранить». Файл СЗВ-КОРР в формате *.XML подготовлен к отправке.

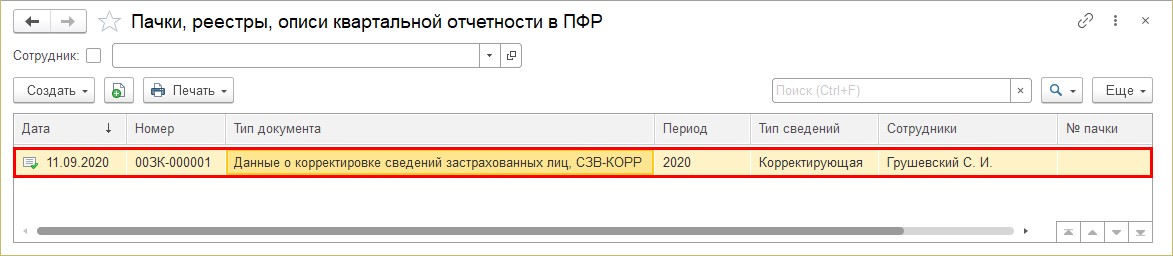

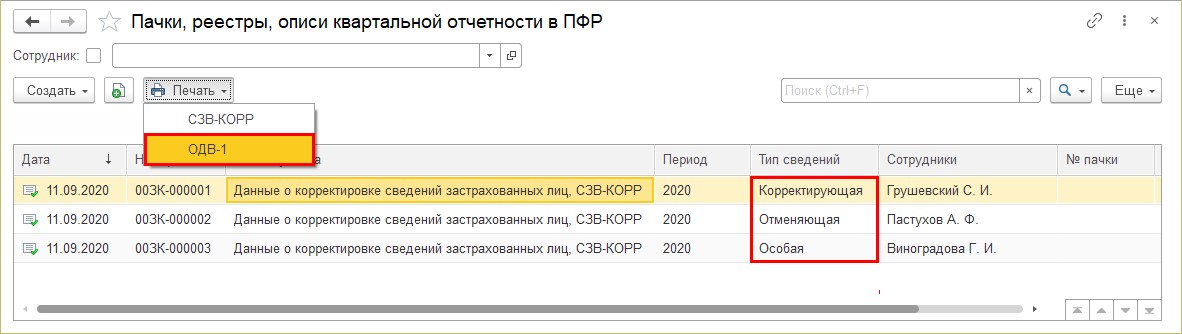

Созданная корректирующая форма сохранена. Найти ее можно в разделе «Отчетность, справки» — «ПФР. Пачки, реестры, описи».

СЗВ-КОРР – «Отменяющая».

Рассмотрим пример создания «Отменяющей» СЗВ-КОРР.

Воспользуемся вторым способом создания формы – из журнала «ПФР. Пачки, реестры, описи».

Шаг 1. Нажмите «Создать» и выберите «Данные о корректировке сведений застрахованных лиц, СЗВ-КОРР».

Принцип заполнения формы такой же, как описан выше.

Заполните шапку формы, укажите тип сведений «Отменяющая» и подберите сотрудника, по которому необходимо отменить сведения.

Например, сотрудник Пастухов А.Ф. ошибочно был включен в форму СЗВ-СТАЖ дважды. Формой СЗВ-КОРР отменяется его «дублирующая» запись.

Шаг 2. Выполните проверку формы – «Проверка» — «Проверить выгрузку». Сохраните ее для отправки в папку компьютера – «Выгрузить».

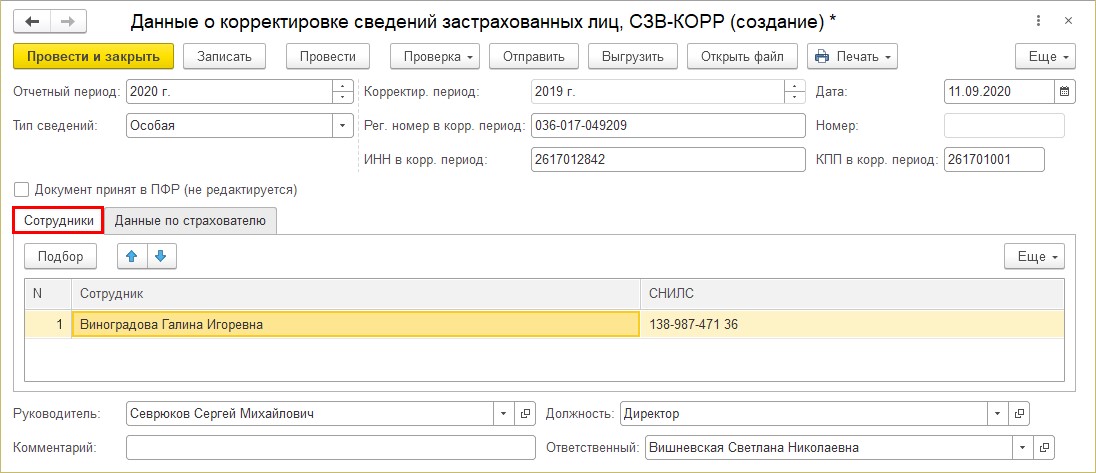

СЗВ-КОРР – «Особая».

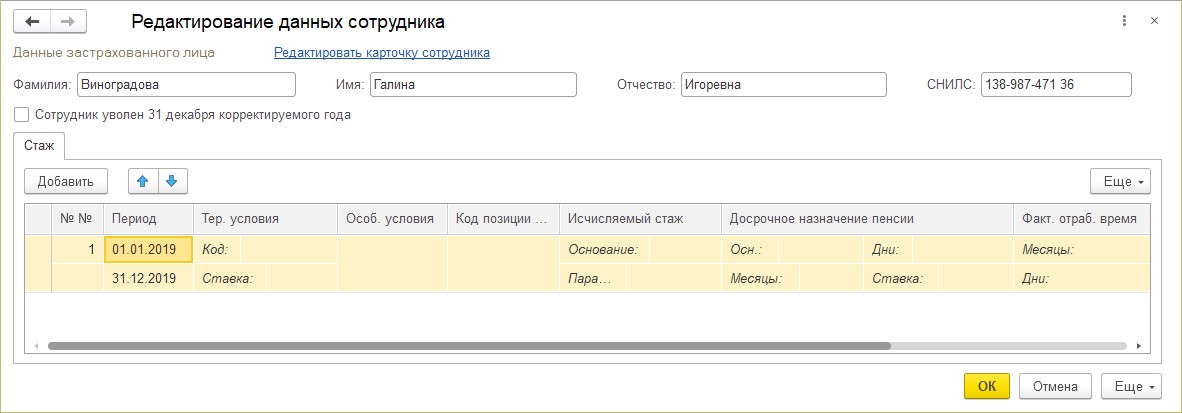

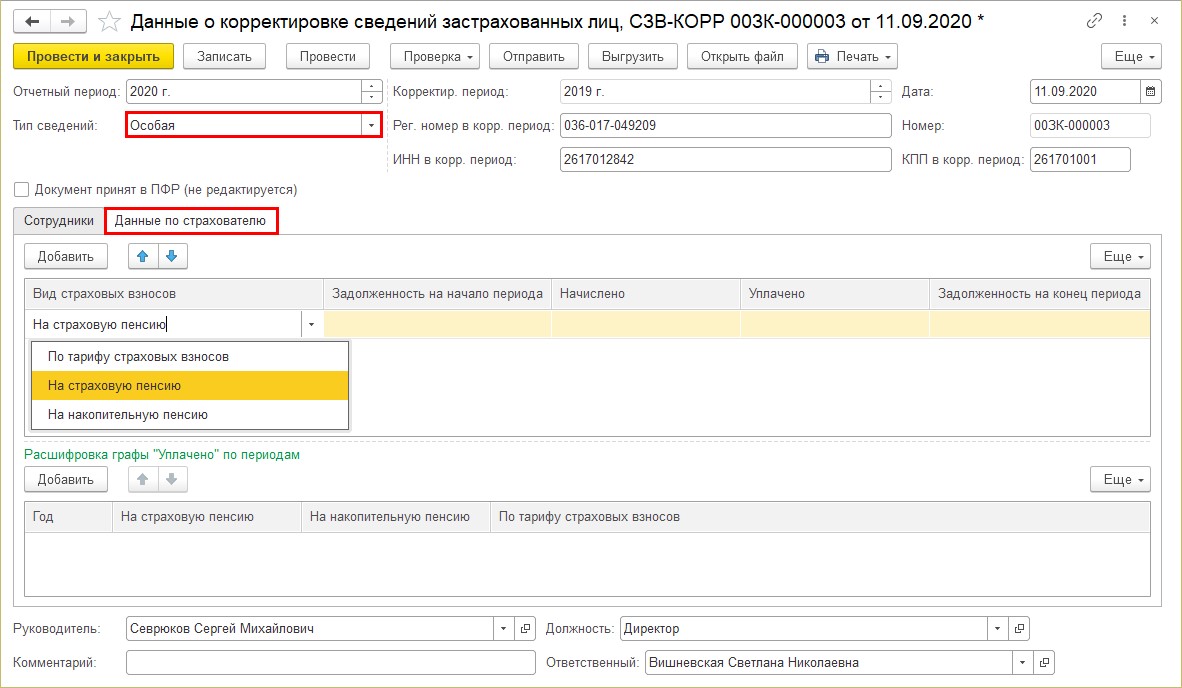

Создадим СЗВ-КОРР с типом сведений «Особая».

Пример: При заполнении формы СЗВ-СТАЖ за период 2019 года забыли указать сотрудника Виноградову Г.И.

Шаг 1. В этой ситуации, заполнив шапку формы, указав тип сведений «Особая», добавляем сотрудника в табличную часть документа – формы.

Проверьте сведения о физлице, щелкнув дважды мышкой на строке с сотрудником.

На закладке «Данные по страхователю» можно дополнить данные о начисленных и уплаченных страховых взносах в пенсионный фонд, задолженности на начало или конец периода.

Шаг 2. Сохраните форму, распечатайте или подготовьте файл для отправки в ПФР.

Если вы обнаружили неточность в сданной форме отчетности СЗВ-СТАЖ, не надо ждать пока ПФР укажет на ошибку. Корректирующую форму можно сдать в любой момент при обнаружении ошибки по собственной инициативе.

Так в журнале у нас сохранено три варианта корректирующей формы СЗВ-КОРР.

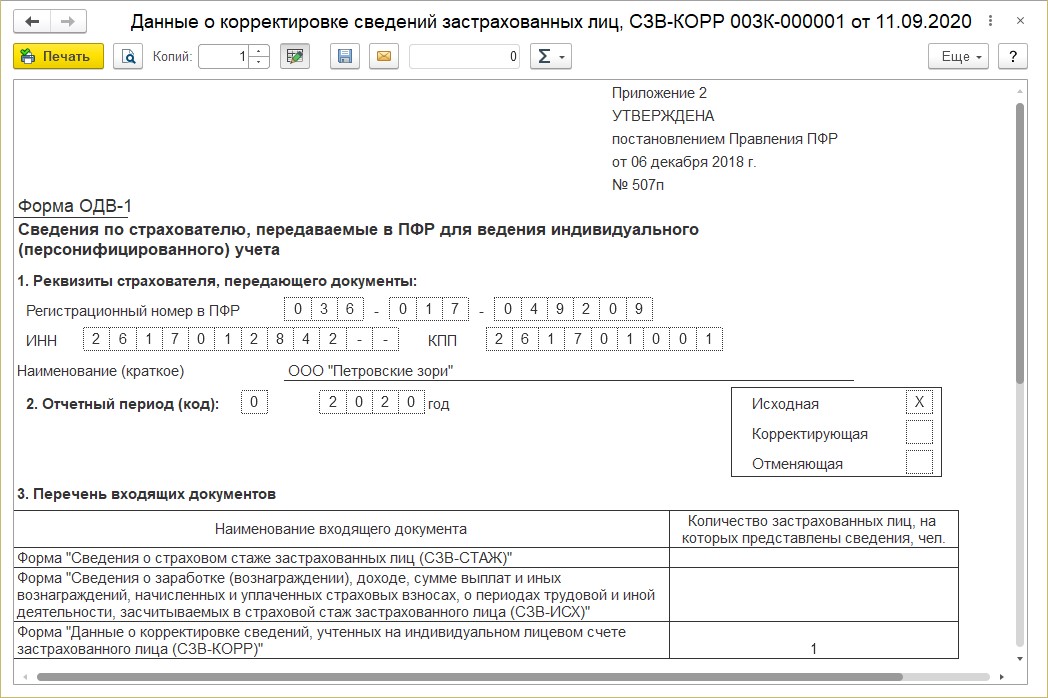

Одновременно с формой СЗВ-КОРР в пенсионный направляется и опись – ОДВ-1.

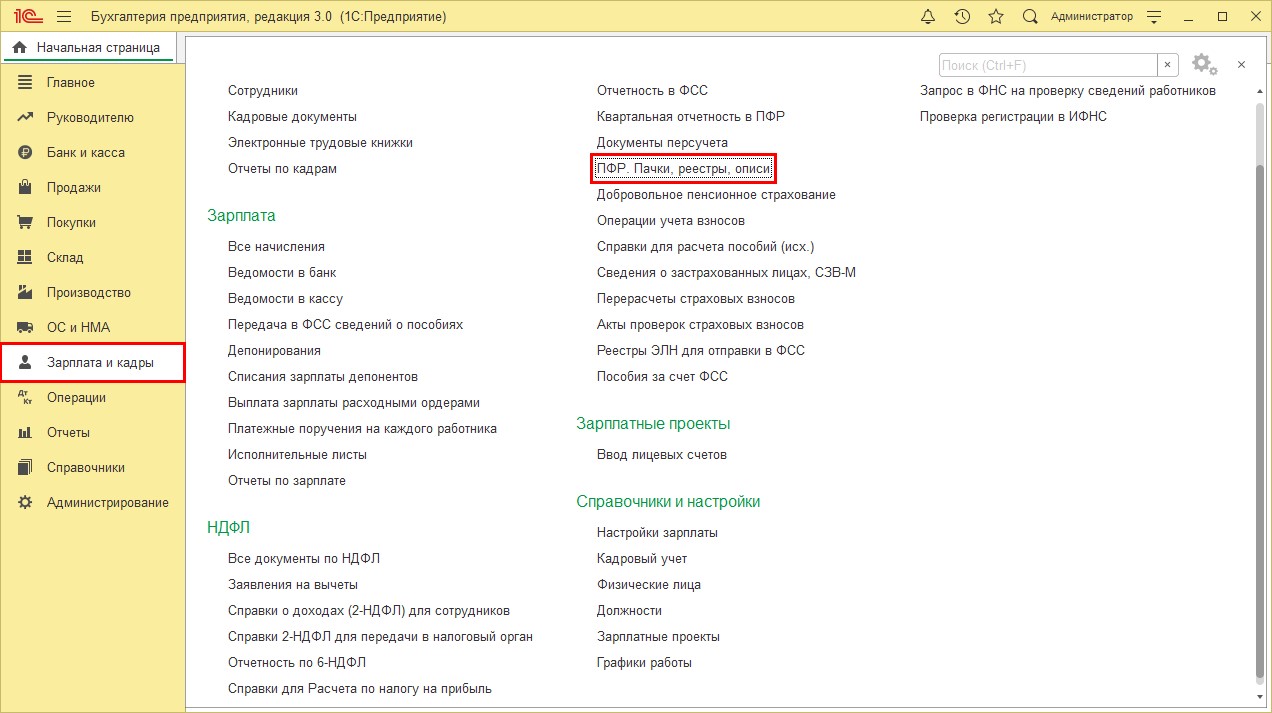

Создание СЗВ-КОРР в 1С: Бухгалтерии предприятия ред. 3.0

В программе 1С: Бухгалтерия предприятия ред. 3.0 форма СЗВ-КОРР заполняется аналогично 1С: ЗУП ред. 3.1.

Сделать это можно также 2 способами.

1 вариант – Раздел «Зарплата и кадры» — «ПВР. Пачки, реестры, описи».

Создание и заполнение формы корректировки такое же, как и в программе 1С: ЗУП.

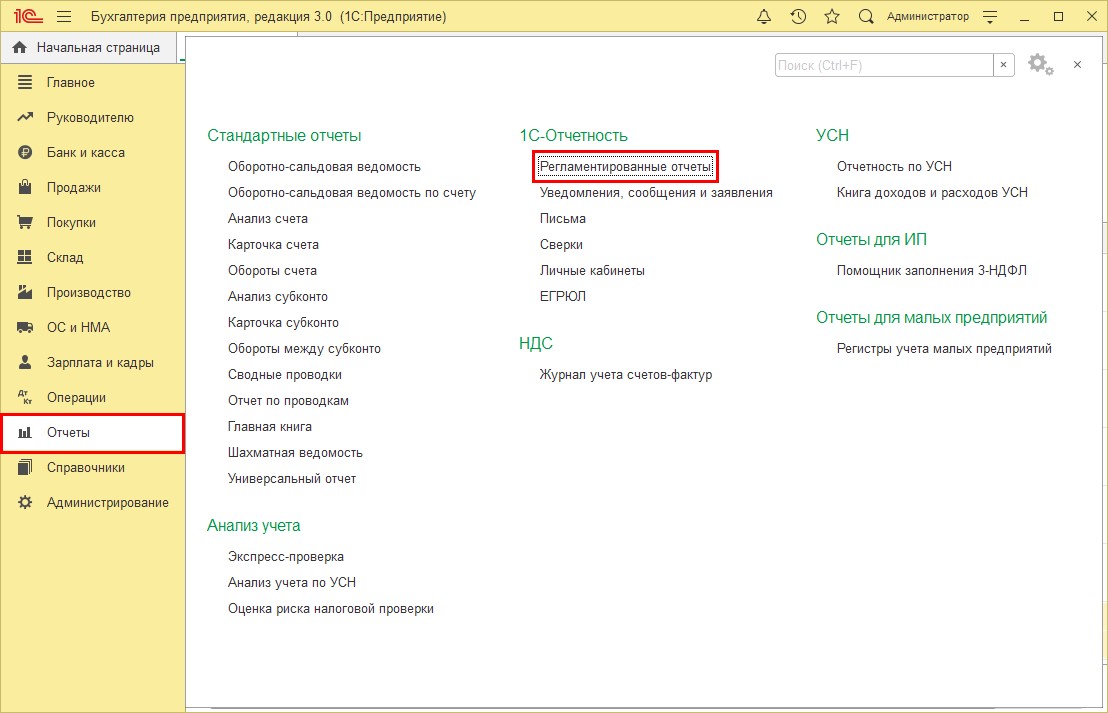

2 вариант – «Отчеты» — «Регламентированные отчеты».

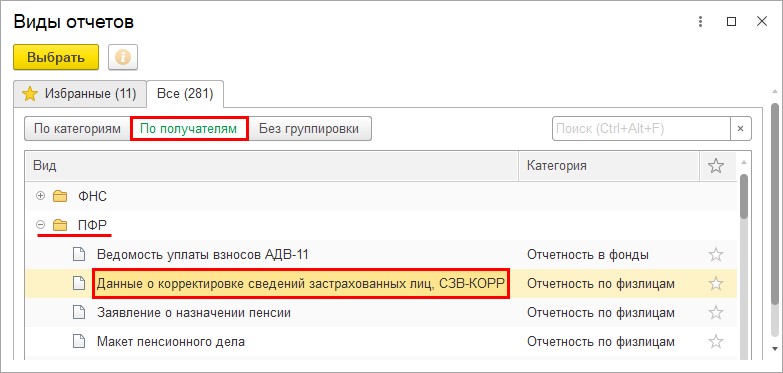

Форма «Данные о корректировке сведений застрахованных лиц, СЗВ-КОРР» находится также в разделе ПФР, при выборе на закладке «По получателям».

Или в разделе «Отчетность по физлицам» на закладке «По категориям».

Форма-документ имеет тот же вид, что и в 1С: ЗУП ред. 3.1.

Как видите, в конфигурациях 1С, формы отчетности создаются и заполняются одинаково. И если вы работали с 1С: ЗУП, вам не составит труда заполнить эту же форму отчета в 1С: Бухгалтерия предприятия.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов