Сообщить об ошибке в тексте

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Если Вам необходимо задать какой-либо вопрос о деятельности ФНС России (в том числе территориальных налоговых органов) или получить разъяснения по вопросам налогообложения — Вы можете воспользоваться сервисом «Обратиться в ФНС России».

По вопросам функционирования интернет-сервисов и программного обеспечения ФНС России Вы можете обратиться в «Службу технической поддержки».

Ваше сообщение:

Ошибка в тексте:

РСВ — сложный документ, и при его заполнении высока вероятность допущения ошибок. Для их обнаружения разработаны специальные программы.

Проверить РСВ на ошибки (в контрольных соотношениях между различными показателями) можно платно и бесплатно.

Инструментарий для проверки зачастую включен в состав платной бухгалтерской программы (такой как 1С).

Есть различные онлайн-сервисы, которые за вознаграждение знакомят пользователя с результатами проверки, которая может и не показать ошибок.

При этом бывает так, что сервис выдает сообщение вида «ошибки есть» или «ошибок нет», не информируя пользователя о деталях. Практической пользы от этого налогоплательщику минимум: для него важно исправить конкретные ошибки при их наличии.

Нужно задействовать программы, разработанные ФНС и доступные для загрузки всеми желающими — «Налогоплательщик ЮЛ» и Tester.

Их преимущество — как раз в детализации ошибок, если они обнаруживаются.

Рассмотрим, как использовать эти бесплатные программы на практике.

«Налогоплательщик ЮЛ» разработана ФНС для формирования отчетности ИП и юрлицами. Эта программа создает отчетность в виде файлов XML, чем и позволяет редактировать файлы в данном формате, подготовленные с помощью других программ. При работе с файлами отчетности проверка контрольных соотношений идет за счет встроенных в программу инструментов.

Использовать эти инструменты можно разными способами. Например — через окно заполнения отчета.

Важный нюанс: на компьютере должна стоять самая свежая версия «Налогоплательщика ЮЛ». В ней будут учтены актуальные контрольные соотношения по отчетности — в том числе по РСВ.

Условимся, что мы создаем отчет непосредственно через «Налогоплательщик». Можно по такому алгоритму. 1. Запускаем форму заполнения отчета.

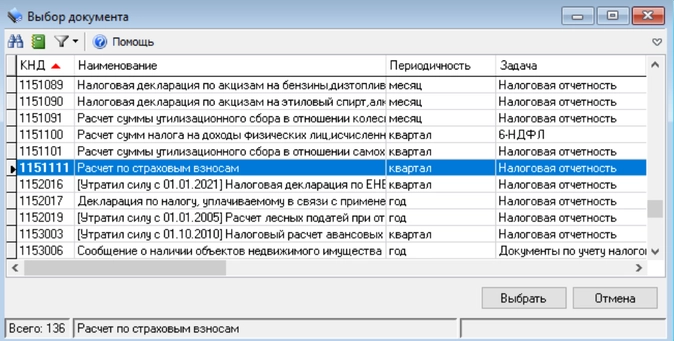

Открываем программу, выбираем пункт меню «Документы», далее — «Ввод с помощью мастера».

Затем нажимаем кнопку «Документ», и дожидаемся загрузки нижеследующего окна, где выбираем РСВ (форма КНД 1151111):

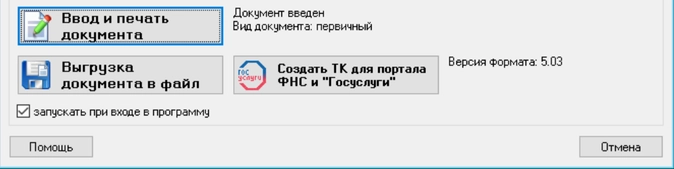

Далее выбираем отчетный период, затем нажимаем на «Ввод и печать». Откроется окно заполнения формы: 2. Заполняем и проверяем документ.

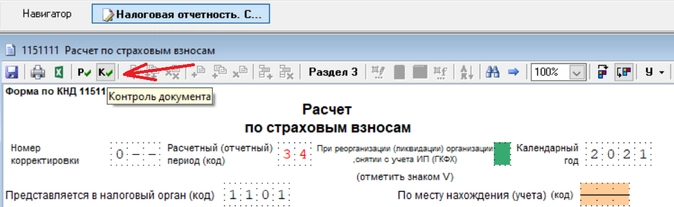

Для начала — заполняем. А затем проверяем с помощью специальной кнопки «Контроль»:

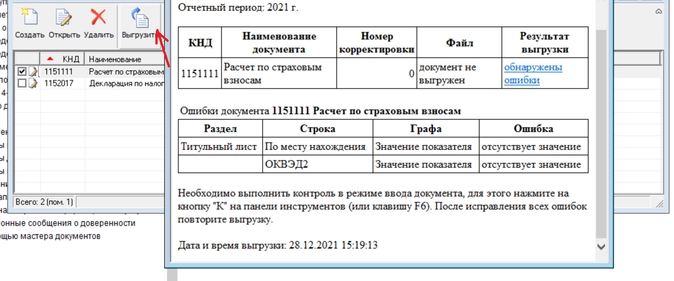

Дожидаемся его окончания. Если ошибки будут найдены, то программа отобразит их в нижней части окна («Список замечаний»):

Критические ошибки по «Контролю» отмечаются красным кружком с крестиком внутри. Без их исправления РСВ не примут.

Есть также не критические (как правило) ошибки, которые, вместе с тем, могут помешать ФНС принять отчетность. Их «Контроль» отмечает желтым треугольником с восклицательным знаком. «Желтые» ошибки сопровождаются пояснением «необходимо уточнить».

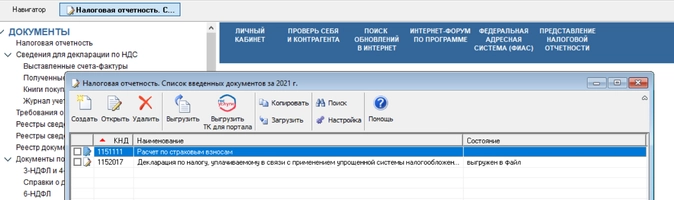

Обеспечить проверку расчета через «Налогоплательщика» можно и другими способами — не только кнопкой «Контроль». Если сохранить заполненный РСВ (безотносительно нажатия кнопки «Контроль»), то он появится в списке документов раздела «Налоговая отчетность» программы. Автоматический контроль проводится непосредственно при сохранении отчета в программе (но при желании можно пропустить его).

Если попытаться выгрузить сохраненный РСВ во внешний файл в формате XML, то программа не даст это сделать, если в нем будут ошибки. Появится окно, где пользователю будет предложено задействовать знакомую кнопку «Контроль».

Альтернатива применению инструмента «Контроль» в «Налогоплательщике» — программа Tester, также разработанная ФНС.

Эта программа предназначена для проверки отчетов в виде тех же файлов XML — в том числе созданных с помощью «Налогоплательщика».

Несмотря на то, что «Налогоплательщик» не дает выгрузить отчетность с ошибками во внешний файл, Tester может найти ошибки даже в корректном — прошедшем «Контроль», файле. Дело в том, что на момент выгрузки такого файла из «Налогоплательщика» могут действовать одни контрольные соотношения, установленные нормативными актами, а после — совсем другие. Актуальная версия программы Tester учтет последние и проверит файл на предмет соответствия им.

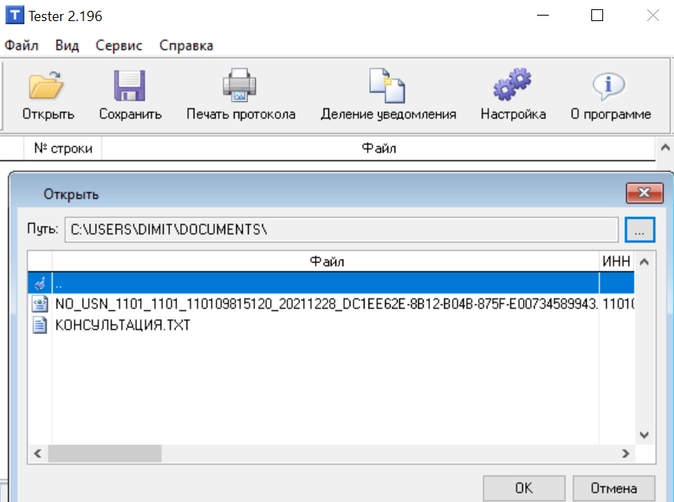

Таким образом, первая задача пользователя, намеревающегося подготовить правильный РСВ — загрузить самую свежую версию программы. Размещена она на сайте ФНС России. Работаем так. 1. Зайти на страницу программы Tester.

Нажать на «Загрузить» напротив инсталляционного файла.

Далее — установить, запустить программу. Затем — осуществить проверку отчетности по следующему алгоритму: 2. Нажать на «Открыть» в меню программы, выбрать папку, где размещен файл отчетности в формате. 3. Выбрать файл, дождаться завершения проверки.

Если ошибок нет — в окне появится соответствующее сообщение.

Отметим, что программа Tester проверяет только контрольные соотношения в чистом виде, обнаруживая ошибки, идентичные тем, что соответствуют «красным» неточностям по «Контролю».

То есть, в программе Tester при проверке файла, в котором «Контроль» нашел и «красные» и «желтые» ошибки, будут отображаться только «красные».

Tester можно рекомендовать к применению, если только на компьютере по каким-либо причинам нельзя поставить «Налогоплательщика». По возможности следует задействовать все же функционал «Контроля», который приспособлен к отображению «желтых» ошибок.

Платные и бесплатные. Первые не всегда достаточно детализируют результаты проверки (если это онлайн-сервисы). В числе вторых — «Налогоплательщик ЮЛ» и Tester, разработанные ФНС. Они наглядно отображают ошибки.

Следует задействовать актуальные версии программ (учитывающие изменения в контрольных соотношениях). В Testere показываются только «красные» ошибки, «желтые» не отображаются — в отличие от «Налогоплательщика» (функция «Контроль»).

Проверка РСВ на ошибки: способы

Платные способы

Бесплатные способы

Как проверить РСВ через «Налогоплательщик ЮЛ»

Как проверить РСВ через Tester

Быстрые ответы на ваши вопросы

С 2015 года почти все налогоплательщики сдают декларации по НДС в электронном виде. Также в автоматизированном режиме проходит и проверка отчетов. При этом бизнесмены нередко получают загадочные «шифровки», где каждому выявленному нарушению присвоен цифровой код. Рассмотрим, какие бывают коды возможных ошибок в декларации по НДС и что необходимо сделать для исправления ситуации.

Что такое код ошибки и как его узнать

Все электронные декларации по НДС налоговики «прогоняют» через специализированный программный комплекс АСК НДС-2.

Проверяются как соотношения между разделами внутри декларации, так и сведения, полученные от контрагентов. При выявлении расхождений налогоплательщику направляют требование по НДС о предоставлении пояснений.

Регламент, который используют налоговики, включает в себя типовые виды ошибок. Каждой из них соответствует свой цифровой код. Узнать все виды ошибок и их коды, действующие в 2019 году, можно из совместного письма Минфина РФ и ФНС РФ от 03.12.2018 № ЕД-4-15/23367@.

Виды ошибок и их кодировка

Код 1 — это «разрыв» данных. Он присваивается, если нет возможности сопоставить тот или иной счет-фактуру с данными контрагента. Такая ситуация возникает, если указанный в декларации поставщик или покупатель вообще не отчитался по НДС или сдал «нулевую» форму. Также это код используется, если ошибки не позволяют сопоставить «входящий» и «исходящий» счет-фактуру (например, неверно указан ИНН контрагента).

«1» — это единственный код, относящийся к «внешним» несовпадениям, все остальные виды ошибок выявляются по самой декларации, без учета сведений от бизнес-партнеров налогоплательщика.

Код 2 используется при несовпадении данных книг покупок и продаж (разделы 8 и 9 декларации, а также приложения к ним). Такая ошибка может возникнуть, например, при зачете авансов.

Код 3 применяется, если выявлены расхождения между журналами выставленных и полученных счетов-фактур (разделы 10 и 11 декларации). Этот вид ошибки может появиться у налогоплательщика, который ведет посредническую деятельность.

Код 4 свидетельствует об ошибке в конкретной графе (например, об арифметической). При этом номер «подозрительной» графы будет указан в скобках после кода.

Код 5 говорит об ошибках в датировании счетов-фактур, перечисленных в разделах 8-12. Это может быть как отсутствие даты, так и ее несоответствие отчетному периоду.

Код 6 показывает, что вычет заявлен по счету-фактуре, выданному более трех лет назад.

Код 7 используется, если включенный в декларацию входящий счет-фактура выдан до государственной регистрации налогоплательщика.

Код 8 говорит о неверной кодировке операций в разделах 8-12. Проверить код операции можно в перечне, утвержденном приказом ФНС РФ от 14.03.2016 № ММВ-7-3/136@.

Код 9 свидетельствует об ошибке при аннулировании исходящего счета-фактуры (раздел 9 и приложение к нему). В этом случае отменяемый счет-фактура или отсутствует, или сумма по нему меньше, чем в записи об аннулировании.

Как исправить ошибки и проверить себя

Коды ошибок позволяют быстрее понять, в каком именно разделе декларации следует искать расхождения. Проверить себя можно и с помощью контрольных соотношений из

письма ФНС России от 23.03.2015 № ГД-4-3/4550@ (в редакции от 09.03.2019).

Существуют два основных способа исправления ошибок:

- Сдать уточненную декларацию.

- Предоставить пояснения в рамках текущего отчета.

Основной принцип здесь следующий: необходимо обязательно сдавать «уточненку», если занижена сумма налога (п. 1 ст. 81 НК РФ). Примером может служить отсутствие счета-фактуры или ошибка в сумме начисленного НДС.

Важно!

Если же сумма налога не искажена, а недочет носит «технический» характер (например, опечатка в адресе контрагента), то новую декларацию можно не сдавать.

В этом случае достаточно направить пояснение по НДС. Важно отметить, что не только декларацию, но и пояснения практически всем необходимо предоставлять в электронном виде (п. 3 ст. 88 НК РФ). Сдавать их «на бумаге» имеют право только налоговые агенты, если они не платят НДС по иным основаниям (п. 5 ст. 174 НК РФ).

Впрочем, можно сдать «уточненку» и при наличии только технических нарушений. Например, если были допущены ошибки в реквизитах, и бизнесмен не хочет, чтобы у его контрагентов возникли проблемы при проверке деклараций.

Однако следует помнить, что при сдаче уточненной декларации «камералка» начинается заново. Следовательно — срок завершения проверки откладывается. Особенно «чувствительно» это будет для тех бизнесменов, которые заявили налог к возмещению.

Поэтому, думая об удобстве контрагентов, не нужно забывать и о собственных интересах.

Камеральная налоговая проверка по НДС 2019

Как избежать проблем с налоговой отчетностью

Если вы получили от налоговиков требование по НДС с перечнем ошибок, не следует его игнорировать. Лучше всего своевременно (в течение 5 дней) дать пояснения и решить вопросы в рабочем порядке.

Однако, если договориться не удалось, не забывайте, что вы имеете право на защиту своих интересов в суде. Особенно это касается тех, кто заявил НДС к возмещению.

Любая отчетность базируется на первичных документах. Поэтому от их достоверности и своевременного формирования во многом зависит и качество отчетов.

Например, наша компания работает с «первичкой», используя уникальную технологию документооборота «Процессинг». Эта система позволяет контролировать полноту, достоверность и своевременность заполнения документов в режиме онлайн. В случае необходимости можно в любой момент составить отчет и запросить у клиента недостающие сведения прямо в базе 1С. Таким образом, сбор и анализ первичных документов ведется в течение всего периода, а не в авральном режиме накануне срока сдачи декларации.

А еще мы знаем, на что обращают внимание инспекторы и стремимся при заполнении отчетности свести к минимуму риски для бизнесмена. Везде, где это возможно, мы стремимся сблизить бухгалтерский и налоговый учет. Готовые формы тщательно проверяются по всем контрольным соотношениям.

Поэтому подготовленные отчеты не вызывают претензий у налоговиков, а наши клиенты по итогам проверок не подвергаются штрафным санкциям.

Если все-таки возникла необходимость сдать уточненную декларацию — проблем также не возникнет. Например, так бывает, если бизнесмен не успел собрать все первичные документы. Эта процедура тоже проводится нами в штатном режиме и не влечет за собой никаких дополнительных рисков для клиента.

Вывод

Коды ошибок в требовании, полученном от ИФНС, помогают налогоплательщику понять, в какой раздел декларации по НДС следует внести исправления.

В зависимости от существенности искажений бизнесмен должен сдать уточненную форму или может ограничиться направлением пояснений.

Бухгалтерия

Статус декларации 3-НДФЛ в личном кабинете налогоплательщика показывает, на какой стадии находится проверка отчета и нет ли претензий и вопросов у проверяющих. Пока не завершены проверочные мероприятия, возврат налога не будет осуществлен.

Где проверять статус 3-НДФЛ

Вы подали 3-НДФЛ для получения налогового вычета. Что дальше? Как узнать, всё ли в ней правильно? Для этого необходимо проверить статус декларации в личном кабинете налогоплательщика на официальном сайте ФНС. Информирование о ходе проведения камеральной проверки отчетности является одной из основных функций личного кабинета налогоплательщика (пп. 9 п. 6 Приказа ФНС от 22.08.2017 № ММВ-7-17/617@).

Камеральная проверка продолжается 3 месяца с даты подачи налоговой отчетности 3-НДФЛ.

Там же, при необходимости, физлицо вправе посмотреть сведения из отчетности за предыдущие периоды. Раздел, где найти старые декларации в личном кабинете, находится в подразделе «Доходы и вычеты — Мои декларации».

Подробнее: как заполнить отчет 3-НДФЛ

Как проверять статус 3-НДФЛ на сайте ФНС, пошагово

Чтобы иметь возможность отследить декларацию 3-НДФЛ на сайте налоговой, необходимо иметь доступ в личный кабинет налогоплательщика:

- получить логин и пароль в ИФНС по месту жительства;

- авторизоваться по подтвержденной учетной записи портала Госуслуги.

Переходим в раздел «Доходы и вычеты».

Переходим в раздел «Доходы и вычеты».

Статус смотрим в подразделе «Декларации» напротив поданного отчета.

Чтобы узнать подробности хода проверки, необходимо кликнуть по строке со сведениями об отчете и перейти в следующий раздел «Мои декларации».

Налогоплательщик вправе узнать ход проверки лично. Как узнать статус камеральной проверки по номеру декларации, если нет электронного личного кабинета? Необходимо позвонить в отдел камеральных проверок инспекции по месту жительства. По номеру, присвоенному отчету при приеме, и ИНН заявителя инспектор подскажет, на какой стадии находятся проверочные мероприятия.

Виды и значение статусов

На разных стадиях подачи отчета ему присваивается различный статус.

Чтобы узнать подробности хода проверки, необходимо кликнуть по строке со сведениями об отчете и перейти в следующий раздел «Мои декларации».

Налогоплательщик вправе узнать ход проверки лично. Как узнать статус камеральной проверки по номеру декларации, если нет электронного личного кабинета? Необходимо позвонить в отдел камеральных проверок инспекции по месту жительства. По номеру, присвоенному отчету при приеме, и ИНН заявителя инспектор подскажет, на какой стадии находятся проверочные мероприятия.

Виды и значение статусов

На разных стадиях подачи отчета ему присваивается различный статус.

Это специальный идентификатор, отражающий, что в данный момент происходит с отчетом. Их перечень — в таблице:

| Статус | Описание |

|---|---|

| Черновик | Это статус ожидания отправки декларации в личном кабинете. Он означает, что отчетность создана, но еще находится в стадии редактирования |

| Отправлена | Отчет подготовлен и отправлен налоговому органу, но еще не поступил в адрес инспекции |

| Получена налоговым органом | Отчетность поступила в ИФНС предоставления, но еще не передана на проверку |

| Отказ в приеме | Означает, что при составлении отчета допущены критические ошибки, которые препятствуют приему. Необходимо их исправить и направить отчет заново |

| В процессе КНП | Отчетность принята и находится на проверке |

| КНП завершена | Проверочные мероприятия завершены |

| Решение о возврате на исполнении | Если заявлялся возврат налога, после завершения камеральной проверки вынесено решение о том, что возврат будет произведен |

| Возврат исполнен | Переплата по налогу перечислена налогоплательщику |

Альтернативный способ получения сведений

Еще один способ проверить статус декларации 3-НДФЛ — через Госуслуги, подав соответствующую заявку. Для подачи заявки на получение сведений из 3-НДФЛ необходима подтвержденная запись на портале Госуслуги.

Заявление позволяет проверить статус декларации 3-НДФЛ по ИНН и заполнится автоматически. Выбрать необходимо только год, данные за который вас интересуют.

Заявление позволяет проверить статус декларации 3-НДФЛ по ИНН и заполнится автоматически. Выбрать необходимо только год, данные за который вас интересуют.

Об авторе статьи

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Нулевой расчет по страховым взносам сдают, если в квартале не было начислений и выплат сотрудникам. Заполняют такой РСВ в особом порядке.

7 апреля 2023

Уточнены соотношения кодов видов расходов и статей классификации операций сектора государственного управления. В частности, установлены связи шифров 119, 129 и 140 и подстатьей 220.

24 февраля 2022

НК РФ в очередной раз меняют, чтобы поддержать налогоплательщиков в кризис. Коррективы внесли в порядок уплаты транспортного, земельного и имущественного налогов в 2022 и 2023 годах.

25 марта 2022

Есть несколько способов списать денежные средства со счета должника-организации: составить инкассовое поручение или платежное требование. Выставлять документ вправе налоговые органы, судебные приставы, другие фирмы, например, в случае нарушения сроков оплаты. При оформлении одной из форм требуется согласие должника.

14 октября 2022

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.