21.08.2017

Сапер, согласно поговорке, ошибается лишь один раз. Для бухгалтера ошибка в большинстве случаев не столь критична. Но только если ее вовремя исправить. Как именно? Исправлять бухгалтерские ошибки следует по правилам, установленным нормативными документами. Универсального подхода к решению этой проблемы не существует.

Обсудим способы исправления ошибок в документах, оформленных на бумажных носителях. Ошибиться можно при составлении первичного учетного документа, регистра бухгалтерского учета, формы бухгалтерской отчетности, налоговой декларации или расчета. При этом исправлению поддается не каждый документ. В некоторых случаях его придется оформлять заново.

Первичные учетные документы

Часть 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» допускает исправления в первичных учетных документах с оговоркой: «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

В какие первичные документы не вносят исправления

Сначала разберемся, в какие первичные документы вносить исправления нельзя.

Во-первых, не подлежат исправлению кассовые документы – приходные и расходные кассовые ордера (п. 4.1, п. 4.7 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»). Иные документы, создаваемые в процессе ведения кассовых операций (например, кассовую книгу), исправлять можно.

Помимо кассовых ордеров, недопустимо исправлять бланки строгой отчетности. Пункт 10 Постановления Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» гласит: бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Наконец, не допускаются ошибки в банковских документах (п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н). Так, исправление в платежном поручении банк воспримет как нарушение целостности распоряжения на перевод денежных средств. Распоряжение с таким дефектом исполнению не подлежит (п.п. 2.1.–2.4 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

В какие первичные документы можно вносить исправления

В иных случаях исправления в «первичку» вносить можно. На основании Федерального закона «О бухгалтерском учете» исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Между тем из данной лаконичной формулировки неясно:

- можно ли ошибочную запись замазать корректирующим средством;

- кто подпишет исправления в отсутствие работника, допустившего ошибку.

Давайте разбираться.

На основании Федерального закона «О бухгалтерском учете» (ч. 1 ст. 30) правила ведения бухгалтерского учета, утвержденные уполномоченными федеральными органами исполнительной власти до принятия данного закона, применяются в части, ему не противоречащей.

Порядок исправления ошибок в первичных документах был установлен Положением о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105). Пункты 4.1–4.3 Положения разъясняют:

- в тексте и цифровых данных первичных документов подчистки и неоговоренные исправления не допускаются;

- для исправления ошибки в первичных документах зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы;

- зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное;

- исправление ошибки в первичном документе должно быть оговорено надписью «исправлено».

Актуальность данного порядка подтверждена письмом Минфина России от 31.03.2009 № 03-07-14/38.

Обратите внимание

Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (Письмо Минфина России от 04.02.2015 № 03-03-10/4547).

А если под исправлением невозможно поставить подпись работника, составившего документ? Предположим, он уволился, заболел, находится в командировке или в отпуске.

Нормативными документами данный вопрос не урегулирован. Поэтому способ внесения исправлений при таких обстоятельствах компания вправе разработать самостоятельно (письмо Минфина России от 22.01.2016 № 07-01-09/2235).

Так, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности…). В этот же перечень можно включить лиц, уполномоченных на подписание исправлений за отсутствующего работника. Например, можно оговорить, что исправления подписывает то же лицо, которое наделено правом подписывать аналогичные документы.

Отдельные авторы предлагают производить исправления на основе доверенности. Но мы эту точку зрения не разделяем. Дело в том, что доверенность – инструмент гражданско-правовых отношений. Между тем трудовая функция подлежит личному исполнению (ст. 15 ТК РФ). Примечательно, что в Трудовом кодексе термин «доверенность» вообще не упоминается. Кроме того, в доверенности в качестве представителя необходимо указать конкретное лицо (п. 1 ст. 185 ГК РФ). А в ситуации прекращения трудового договора с работником это заведомо невозможно.

Поскольку ведение бухгалтерского учета организует руководитель экономического субъекта, именно он полномочен на принятие решений о том, кто именно подпишет исправления вместо отсутствующего работника. Да и вообще: где это видано, чтобы работник самостоятельно назначал себе «заместителя»?

Корректирующий документ

Для составления «первички» вы вправе использовать форму универсального передаточного документа (УПД). Если возникла необходимость его исправить – воспользуйтесь формой универсального корректировочного документа (УКД) на основе формы корректировочного счета-фактуры, рекомендованной ФНС России письмом от 17.10.2014 № ММВ-20-15/86@.

Счета-фактуры

Порядок исправлений счетов-фактур определен постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 7 разд. II приложения № 1).

В зависимости от характера ошибки вам придется либо составить новый счет-фактуру – корректирующий, либо внести исправления в имеющийся. В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются. Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами.

Например, если в счете-фактуре неверно указано наименование реализуемого товара, то необходимо составить новый счет-фактуру. В противном случае налогоплательщик утрачивает право на вычет НДС (письмо Минфина России от 14.08.2015 № 03-03-06/1/47252).

Регистры бухгалтерского учета

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

P. S. В общем, не ошибается лишь тот, кто ничего не делает.

Источник: Бухгалтерия.ру

✅ Ошибки в документах – ошибки везде?

Документирование – первейший элемент метода бухгалтерского учета. Как у любой науки, у бухучета есть предмет и метод: предметом являются факты хозяйственной жизни, а метод включает в себя документирование, инвентаризацию, оценку, калькуляцию, счета, двойную запись, баланс, отчетность. Один из основных постулатов учета: нет документа – нет факта хозяйственной жизни. В федеральном законе № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) документам посвящена отдельная статья – 9-я.

В рамках программы реформирования бухгалтерского учета Минфин утвердил в 2021 г. (16.04.2021 г., приказ № 62н) отдельный стандарт, посвященный документам – ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

В ч. 3 ст. 9 закона № 402-ФЗ говорится о необходимости подтверждения фактов хозяйственной жизни документами либо при совершении самого факта, либо сразу после его окончания.

Документы могут быть составлены на бумаге и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

Ошибки первичных документов классифицируются по различным основаниям:

— по причинам возникновения (невнимательность и некомпетентность специалистов, неисправность вычислительной техники и т.п.);

— по месту возникновения (в текстовых и числовых данных самих документов, в учетных регистрах);

— по значению (ошибки самого документа, не повлиявшие на другие данные (например, дата, описательная часть), и ошибки, повлиявшие на другие операции (пример: неверная сумма расходов приведет к искажению налоговой базы по налогу на прибыль).

К ошибкам первичных документов можно отнести: отсутствие обязательных реквизитов, наличие несанкционированных изменений (помарки, подчистки), исправления в тех документах, которые нельзя изменять (кассовые и банковские документы (п. 7 ст. 9 закона № 402-ФЗ, пункт 4.7 указания Банка России от 11.03.2014 № 3210-У)) и др.

Последствиями ошибок в первичных документах могут стать неверные подсчеты результатов хозяйственных операций и налоговых баз, споры с контрагентами, претензии налоговых органов.

Вывод: ошибки в документах нужно исправлять.

✅ Как исправить ошибку

На первый взгляд есть простое решение: документ с ошибкой заменить на новый, где ошибок уже не будет. Но Минфин и ФНС против таких кардинальных способов исправления: в письмах ФНС от 12.01.2018 № СД-4-3/264, от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@ и Минфина от 23.10.2017 № 03-03-10/69280 указано, что первичный документ с ошибкой, ранее принятый к учету, заменять новым документом нельзя, ошибки следует исправить по правилам бухучета.

Закон № 402-ФЗ (ч. 7 ст. 9) допускает наличие исправлений в первичном учетном документе (кроме исключений, установленных иными нормативными актами, см. выше), ФСБУ 27/2021 содержит отдельный раздел, регламентирующий исправления в документах.

Порядок оформления исправлений установлен следующий: исправить, указать дату, подписи лиц, составивших документ, идентифицирующие их данные (ФИО и др.). Это корректурный способ внесения изменений. Но есть и другой способ – выставление корректирующего (исправленного) документа, по аналогии со счетами-фактурами. Эти два способа рассмотрены в Рекомендации БМЦ* Р-41/2013-КпР «Внесение исправлений в первичные документы».

Организациям предлагается самостоятельно разработать и утвердить в учетной политике способ внесения исправлений в первичные документы, учитывая особенности документооборота.

Согласно п. 12 ФСБУ 27/2021 организация может включать в документ бухгалтерского учета реквизиты, дополняющие обязательные, например, поля первичного документа: «Исправление №» и «от», где будут указаны номер и дата исправляемого документа.

Сложнее обстоит дело с внесением изменений в электронные документы.

ФНС в письме от 11.10.2019 № ЕД-4-15/20928@ напомнила, что нормативные документы не устанавливают порядок аннулирования содержащих ошибки электронных документов. Но, добавляет ФНС, у контрагентов есть право договориться о том, что документ с ошибками не будет иметь правовых последствий, то есть будет аннулирован.

И снова нам подсказывает БМЦ¹: Р-42/2013-КпР «Внесение исправлений в электронные документы» рекомендует исправлять электронный первичный документ (ЭПД) выставлением исправленного ЭПД с дополнительными полями «номер» и «дата исправления», которые переносятся из первоначального ЭПД.

Исправленный ЭПД содержит два связанных файла: файл обмена информации продавца (информация продавца) и файл обмена информации покупателя (информация покупателя). Оформленным исправленный ЭПД будет считаться при наличии электронных подписей обеих сторон сделки.

✅ Примеры из практики

1️⃣ В первичный документ (ТОРГ-12) внесены исправления, заверенные подписью только одного из лиц, составивших документ. Достаточно ли одной подписи для подтверждения изменений? Ответ – нет, не достаточно. И закон № 402-ФЗ, и ФСБУ 27/2010 указывает на необходимость подтверждения исправлений всеми лицами, составившими (читай: подписавшими, уточняется в п. 16 Положения по ведению учета и отчетности № 34н) документ.

Судебная практика настаивает на том же: в первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений (постановления Первого ААС от 20.10.2014 № 01АП-5686/14, ФАС Поволжского округа от 02.07.2013 № Ф06-4577/13 по делу № А06-8882/2011). Важный момент – исправления не должны быть односторонними, должны присутствовать подписи и исполнителей (продавцов), и заказчиков (покупателей).

2️⃣ Как внести исправления в счет на оплату? В общем случае счет на оплату не относится к первичным документам (правда, счета на оплату коммунальных услуг, аренды могут подтверждать факты оказания соответствующих услуг и рассматриваться как первичные учетные документы при наличии всех обязательных реквизитов (письма Минфина от 29.07.2010 № 03-03-06/1/494, УФНС по г. Москве от 17.10.2011 № 16-15/100085@)). Если организация определит для себя, что счет на оплату – это не первичный документ, при наличии ошибок его можно просто заменить на новый.

3️⃣ В УПД со статусом «1» допущена техническая ошибка. Как исправить? Если ошибка препятствует идентификации налогоплательщика и прочих данных для вычета по НДС, нужно составить новый УПД со статусом «1», где указать верные данные с таким же номером и датой, а в строке 1а — номер и дату исправлений (пп. 1.1 п. 1 приложения 7 к письму ФНС от 17.10.2014 г. № ММВ-20-15/86@).

Если ошибки содержатся только в реквизитах счета-фактуры (и первичного документа), то оформляют новый УПД со статусом «2» с таким же номером и датой, как и ошибочный, и с указанием в строке 1а даты и номера исправлений.

4️⃣ При заполнении путевого листа была допущена ошибка: сумма фактического расхода, которая превышала норму, была отражена в путевом листе как расход по норме. Как исправить (внести исправления в путевой лист или составить бухгалтерскую справку)? Исправление можно внести корректурным способом (зачеркнуть ошибку, внести правильные данные, поставить надпись «исправлено», заверить исправление подписями ответственных лиц), либо составить новый экземпляра путевого листа, в котором указать номер и дату первичного документа, а также порядковый номер и дату исправления (по аналогии в исправлением счетов-фактур) (письмо Минфина от 22.01.2016 № 07-01-09/2235, письма ФНС от 23.03.2018 № СД-4-3/5412@, от 05.03.2018 № СД-4-3/4226@, от 12.01.2018 № СД-4-3/264). Составление только бухгалтерской справки недостаточно для обоснования расходов на приобретение ГСМ, поскольку первичным документом для этого является путевой лист.

✅ Выводы

Ошибки в первичных документах исправлять нужно, выберите свой способ внесения исправлений (корректурный либо составление нового документа с указанием исправленного), закрепите способ в учетной политике.

* Бухгалтерский методологический центр (БМЦ) является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных ст. 24 Федерального закона № 402-ФЗ «О бухгалтерском учете».

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Читайте больше в базе знаний «Такском»

Исправление в трудовой книжке — образец 2023 года, как это сделать правильно, должен быть настольным документом кадровика в любой организации. Знать, как внести исправление в трудовую книжку, важно не только в случае, когда ляп допущен самой фирмой, но и если кто-то из сотрудников обратился с просьбой исправить ошибку своего предыдущего работодателя.

Внесение исправлений в трудовую книжку: общие правила

Как установлено ТК РФ, фирма-работодатель должна не только внести в трудовую книжку специалиста информацию о его приеме в штат, но и поддерживать книжку в актуальном состоянии (ст. 66 ТК РФ). Это подразумевает также исправление ошибок в трудовых книжках — образец такого исправления представлен ниже.

Важно! С 01.09.2021 правила ведения трудовых книжек утверждены приказом Минтруда от 19.05.2021 № 320н (далее Правила). А трудовые книжки нового образца нужно применять с 01.01.2023. Надо ли обменивать старые трудовые работников на новые и что делать с неизрасходованными к 2023 году бланками старого образца, читайте здесь.

В трудовой книжке содержатся как личные сведения о ее владельце, которые приводятся на титульном листе, так и информация, касающаяся его профессионального пути и полученных награждений, которая вносится в 2 соответствующих раздела.

Подробнее о том, как корректно внести в книжку указанную информацию, см. в статье «Инструкция по заполнению трудовых книжек».

Законодатель определил 3 возможных способа исправления записей в трудовой книжке:

- зачеркнуть неправильные и указать сведения, соответствующие действительности;

- признать какую-то из ранее сделанных записей недействительной;

- просто добавить актуальную информацию, не изменяя и не удаляя того, что было внесено в книжку ранее.

В 2023 году указанный порядок изменений не претерпел, поэтому ответ на вопрос, как исправить ошибку в трудовой книжке, по-прежнему зависит от того, в каком именно разделе книжки была допущена неточность/ошибка.

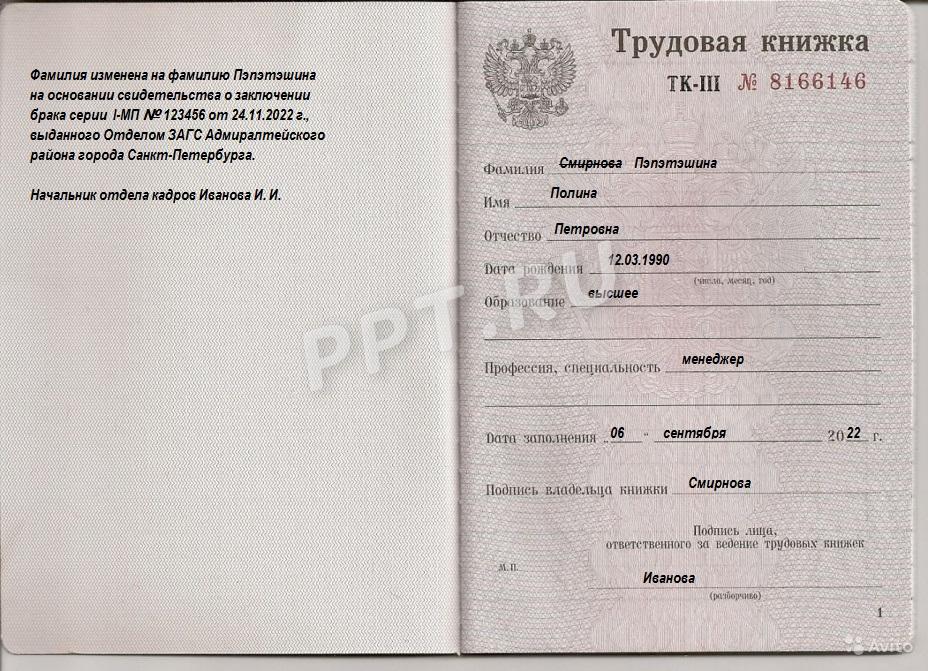

Исправление ошибки на титульном листе трудовой книжки

На титульном листе кадровик компании может ошибиться при указании Ф. И. О. специалиста, его даты рождения, а также уровня образования.

П. 7 Правил предписывает в случае ошибки в личных данных специалиста:

- зачеркнуть недостоверные сведения одной чертой, после чего рядом (в той же графе титульного листа) указать актуальную информацию;

- при этом слева, на внутренней стороне обложки книжки прописать, на основании какого подтверждающего документа было внесено исправление;

- ответственному кадровику поставить свою подпись под указанной на обложке книжки ссылкой, а также подтвердить достоверность информации печатью фирмы.

Указанный выше порядок применяется как в случае, если изначально информация о специалисте была внесена неверно, а ошибку нашли только спустя годы, так и если, например, сотрудница сменила фамилию в связи с замужеством.

Образец внесения с 1 сентября 2021 г. записи в трудовую книжку об изменении фамилии работника смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно:

.jpg)

Если на титульном листе необходимо отразить актуальную информацию об уровне образования работника (к примеру, он был бакалавром, а стал магистром), зачеркивания также не нужны. Достаточно просто прописать сведения, соответствующие действительности на текущий момент (п. 8 Правил).

Образец изменения (дополнения) в трудовой книжке записи о новых образовании, профессии, специальности смотрите в КонсультантПлюс, получив бесплатный пробный доступ к системе:

%20%D1%81%201%20%D1%81%D0%B5%D0%BD%D1%82%D1%8F%D0%B1%D1%80%D1%8F%202021%20%D0%B3.%20%D0%B2%20%D1%82%D1%80%D1%83%D0%B4%D0%BE%D0%B2%D0%BE.jpg)

А как исправить запись в трудовой книжке, сделанную не на титульном листе, а в других разделах? Расскажем далее.

Как исправить ошибку или неверную запись в трудовой книжке

Если ошибка допущена в разделах, в которых фиксируется информация о местах работы специалиста и его наградах, зачеркивать ничего нельзя (п. 12 Правил).

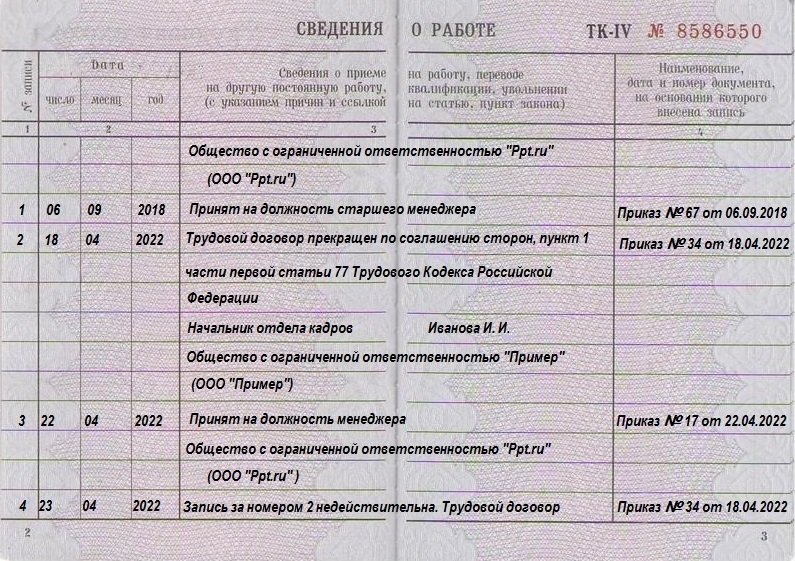

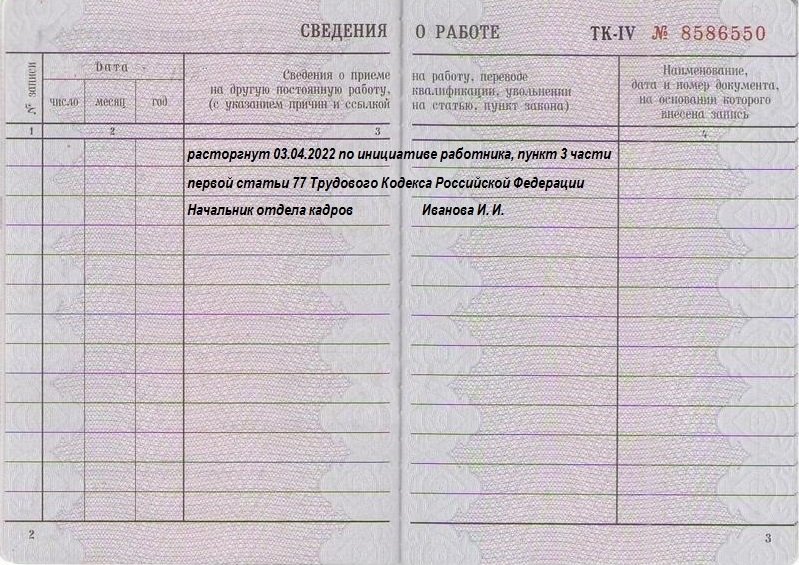

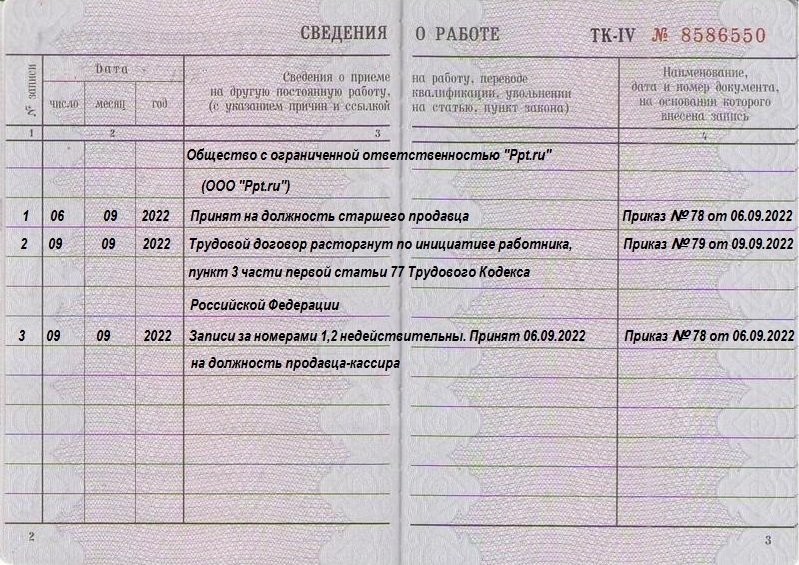

Исправление в данном случае будет производиться посредством признания ранее сделанной записи недействительной (путем внесения в книжку новой отдельной записи соответствующего содержания) с последующим указанием актуальной информации.

Важно! Исправление может внести кадровик не только компании, где была допущена ошибка, но и фирмы, выявившей ее, если сотрудник теперь работает в ее штате. При этом обязательно наличие официального подтверждающего документа из организации, которая допустила такую ошибку.

Данный порядок исправления ошибок применяется в большинстве случаев: если было неправильно указано наименование компании, должность специалиста, департамент/отдел, в котором он трудился, и т. д. А также в случаях, если в книжку была внесена запись о переводе/увольнении, впоследствии признанном незаконным.

Подробнее о том, как признать запись недействительной, см. в статье «Запись в трудовой книжке считать недействительной — образец».

Исправление ошибочной записи в трудовой книжке: образец 2023

Основываясь на приведенных выше правилах, кадровики любой компании смогут без труда исправить допущенные ошибки как на титульном листе, так и в содержательной части трудовой.

Если вам нужен образец исправления ошибочных записей в трудовой книжке, воспользуйтесь подборкой документов от КонсультантПлюс. Посмотреть их можно, нажав на изображение ниже. Пробный доступ к К+ вы можете получить бесплатно.

Итоги

Итоги

Итоги

ИтогиВ 2023 году исправления в трудовой книжке по образцу необходимо производить, руководствуясь несколькими базовыми правилами:

- Во-первых, если неточность была допущена на титульном листе (при этом ошибка выявлена не сразу при оформлении книжки), неверные сведения надо зачеркнуть, а рядом написать правильные.

- Во-вторых, если ошибка кроется в записи о месте работы специалиста либо его наградах, такую запись нужно сначала признать недействительной (посредством новой записи в книжке), после чего внести актуальную информацию.

Порядок ведения кассовых операций и работы с наличными деньгами устанавливается документом №3210-у от 11/03/14 г. ЦБ РФ. До указанного года ошибка, допущенная при ведении кассовой книги, становилась серьезной проблемой организации. Вносить исправления было запрещено. За нарушение правила следовал штраф. В настоящее время запрет отменен, но вопрос, как исправить ошибку в кассовой книге, чтобы избежать вопросов при проверке, актуален.

Можно ли вносить исправления в кассовую книгу?

Основание и общий порядок

В указаниях ЦБ исправлениям посвящен пункт 4.7. В нем по-прежнему содержится запрет на исправления в кассовой книге, но касается он только электронных документов. При этом под «электронным документом» понимается в данном случае следующий порядок ведения книги:

- полностью ведется в электронном виде на ПК с использованием специальных ПО;

- закрывается как обычная «бумажная» книга ежедневно, со сверкой остатков фактического наличия средств;

- заверяется электронной подписью;

- за сохранность информации отвечает руководитель фирмы.

Кто обязан вести кассовую книгу и как это делать?

Такой электронный документ сопоставим с бумажным, поэтому распечатывать его нет необходимости.

На заметку! Понятие и порядок использования электронной подписи (ЭЦП) регулируется ФЗ-63 от 6/04/11 г.

Ведение документа на бумажном носителе позволяет вносить в него изменения при обнаружении ошибки. Большое число фирм ведет кассовую книгу следующим образом: на компьютере открывается отдельный файл, например, в электронных таблицах Excel, строится электронная таблица, повторяющая форму документа, куда кассир вносит данные. В конце дня он производит сверку, исчисляет сальдо, распечатывает и передает бухгалтеру, который ставит свою подпись на документе.

Как исправить ошибку, выявленную в кассовой книге после подписания?

По окончании года распечатанная с электронного формата кассовая книга сшивается и заверяется печатью. Обязательна сквозная нумерация листов. Такая электронная книга, как и регистр, который ведется от руки, может быть исправлена, поскольку на ней отсутствует электронная подпись. Возможность исправления следует из самого понятия кассовой книги. Указания запрещают править кассовые документы (ПКО, РКО), но книга – учетный регистр.

Методика и практика

Общие рекомендации по исправлению содержатся в тех же указаниях ЦБ. Исправляющая надпись должна содержать:

- дату внесения корректировки;

- ФИО ответственных за корректировку лиц;

- подписи этих лиц.

Такая методика согласуется с нормами ФЗ-402 от 6/12/11 г. «О бухучете».

Ошибочная надпись зачеркивается. Вписывая рядом верные данные, обращают внимание на четкость текста и читабельность. Исправляет регистр тот же работник, что допустил ошибку. Обычно это кассир, руководитель или бухгалтер в одном лице в небольшой фирме. Нужна ли подпись директора при исправлениях, если в организации есть главный бухгалтер и кассир?

Поскольку директор заверяет кассовую книгу в целом (нумерацию и число листов в конце года), предполагается, что при исправлении ошибки необходима только подпись кассира и главного бухгалтера. Если все записи в кассовую книгу вносит сам директор, он и заверит исправления. Содержащие корректировки листы помечаются надписью ответственного лица «исправленному верить», «исправлено». На каждое исправление, если их на листе несколько, ставится отдельная подпись.

Ошибка, состоящая в пропуске кассового листа, исправляется перечеркиванием свободного поля и надписью «аннулировано». Ошибка, обнаруженная не сразу, ведет за собой, как правило, изменения кассового остатка на нескольких листах. Исправляется каждый из них. Рекомендуется аннулировать лист и заполнить новый.

Другие распространенные ошибки при ведении кассового регистра – неправильное указание количества приходных и расходных документов, пропуск строки. Они исправляются аналогично. Исправления фиксируют составлением бухгалтерской справки, содержащей их основную суть и состав данных. Она также подписывается ответственным лицом.

Обнаружив ошибку в электронной книге с ЭЦП, формируют новый документ, содержащий верные данные, и заново ставят электронную подпись на нем.

Административный порядок исправлений такой:

- если кассовую книгу ведет не руководитель, а иное лицо, оформляется докладная записка на имя руководителя;

- руководитель издает приказ о создании соответствующей комиссии;

- под наблюдением членов комиссии вносятся изменения в регистр или формируется новый электронный документ.

Штрафы

При исправлении ошибок в кассовой книге недопустимо:

- использовать штрих-корректор;

- подтирать ластиком или лезвием неверную запись;

- изымать листы книги, отрывать их от корешка.

Вышеуказанные действия грубо нарушают порядок ведения кассовых операций (КоАП РФ ст. 15.1). По этой статье к организации могут применяться штрафные санкции в размере 40-50 тыс. рублей, а на ответственных лиц – от 4 до 5 тыс. рублей.

Тезисно

- Начиная с 2014 года исправлять ошибки в кассовой книге стало возможным. Это касается регистров, заполняемых либо от руки, либо в электронном формате с последующей распечаткой листов.

- Электронные книги по кассе, заверяемые ЭЦП, не исправляют, а формируют новый электронный документ.

- Исправляет кассовую книгу работник, вносящий в нее ранее данные. Каждое исправление заверяется его подписью, подписью его руководителя. Корректировки вносятся по правилам ЦБ 3210 У и ФЗ-402.

- Нарушение этих правил может стать причиной пристального внимания контролирующих органов, с назначением штрафов согласно ст. 15.1 КоАП.

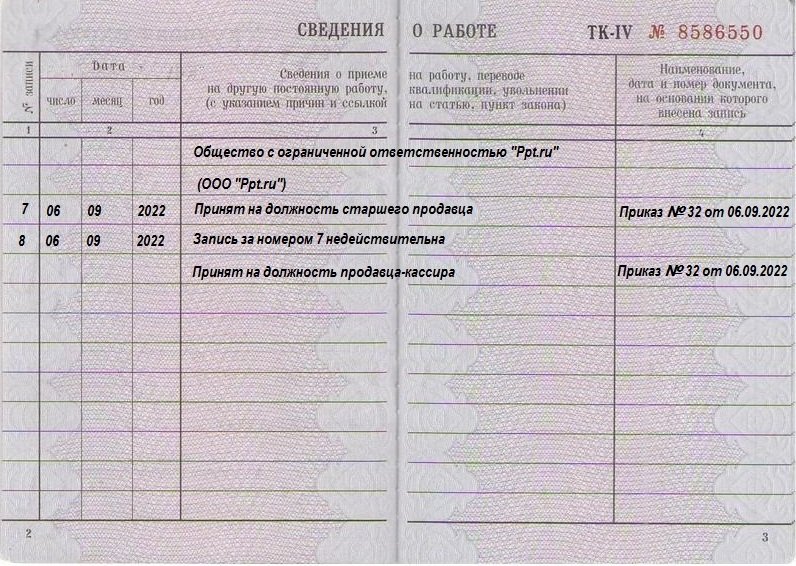

Как исправить ошибку в трудовой книжке:

- указать порядковый номер;

- поставить текущую дату (число, месяц, год);

- в следующей графе написать, какая информация не соответствует действительности и на какую ее надо заменить;

- в последней колонке указать реквизиты приказа или документа, на основании которого делается корректировка.

Правовые основы

Поскольку трудовая книжка — это главный документ работника, подтверждающий его стаж и характер выполняемой работы, неточности в нем недопустимы. Важно исправить запись в трудовой книжке так, чтобы не допустить новых ошибок.

Форма книжки и Порядок их ведения и хранения утверждены приказом Минтруда РФ № 320н от 19.05.2021. Это нормативный акт, который является основополагающим, и его текст необходимо держать под рукой каждому кадровику. В нем дана вся необходимая информация, как корректно заполнить и каким образом вносить изменения.

Типичные ошибки

Обычно ошибочные сведения появляются по объективным причинам (смена фамилии в связи с заключением брака, восстановление сотрудника по решению суда) или из-за невнимательности специалиста, который заполняет документ. Чаще всего случаются следующие неточности:

- неверное указание имени, отчества и фамилии трудящегося на титульном листе;

- неправильные даты принятия на работу, перевода на новую должность, увольнения;

- неточное название должности;

- пропуск букв, грамматические ошибки.

Поскольку даже один неверный символ иногда становится причиной спора, когда работник пойдет оформлять пенсию, кадровикам следует относиться к неточностям предельно внимательно. Всегда следует сверяться с иными документами сотрудника — паспортом, свидетельством о рождении, о браке, дипломом об образовании. А если неточность все-таки закралась, то ее необходимо корректно исправить.

Изменения и исправления в трудовой: как правильно делать

В соответствии с разделами II и III Порядка, утв. приказом Минтруда РФ № 320н, работодатель вправе внести исправления в:

- фамилию, имя, отчество;

- дату рождения;

- сведения об образовании;

- наименование профессии или специальности сотрудника;

- информацию о награждениях.

Главное правило кадровика при исправлении ошибочно внесенных данных в разделах «Сведения о работе» и «Сведения о награждении» — никаких зачеркиваний (п. 12 Порядка, утв. приказом № 320н). Это допустимо только при исправлении неверной информации на титульном листе (п. 7 Порядка, утв. приказом № 320н).

В остальных случаях исправления вносятся путем признания определенной информации неточной и внесения правильной. Для этого в следующей после неточности графе необходимо указать порядковый номер, текущую дату и написать, какая информация не соответствует действительности и на какую ее надо заменить. В соседней колонке указать, на основании какого приказа или документа вносится исправление. Новые данные необходимо заверить подписью ответственного лица и, при наличии, печатью организации или кадровой службы.

Обратите внимание: такие правила актуальны для исправления информации не только в трудовых, но и во вкладышах к ним (п. 32 Порядка, утв. приказом № 320н).

Образец исправления в трудовой книжке 2023 г.

Внесение исправлений в записи, сделанные ранее другой компанией

Вариант 1. Исправляем за другую организацию

На основании соответствующих документов работодатель, который обнаружил или сам допустил неточность, вправе внести исправление в любой раздел книжки. Сотрудник не обязан идти в компанию, где он раньше трудился, чтобы исправить некорректные данные. Тем более что иногда это просто невозможно. По заявлению трудящегося изменения вносит ответственное лицо той организации, где он трудоустроен в настоящий момент.

Внесение исправлений в записи, сделанные ранее другой компанией

Вариант 1. Исправляем за другую организацию

На основании соответствующих документов работодатель, который обнаружил или сам допустил неточность, вправе внести исправление в любой раздел книжки. Сотрудник не обязан идти в компанию, где он раньше трудился, чтобы исправить некорректные данные. Тем более что иногда это просто невозможно. По заявлению трудящегося изменения вносит ответственное лицо той организации, где он трудоустроен в настоящий момент.

Какими документами следует подтвердить исправление ошибочной информации? Все зависит от ситуации: справка из архива, решение суда, подтвержденная прежним работодателем копия документа-основания для корректировки данных. Свидетельские показания в этом случае не имеют никакой юридической силы.

Вариант 2. Работник обращается за исправлением к прежнему работодателю

Если человек обнаружил неверную информацию в ТК, то он вправе обратиться и к прежнему работодателю. Если он уже трудоустроен, то пишет заявление с просьбой выдать ему на руки трудовую книжку, чтобы внести в нее исправления. Затем он приносит документ в отдел кадров прежнего работодателя, где ему обязаны исправить неточности.

Если у человека нет нового места работы, то после строк с информацией об увольнении бывший работодатель пишет, какая запись признается недействительной.

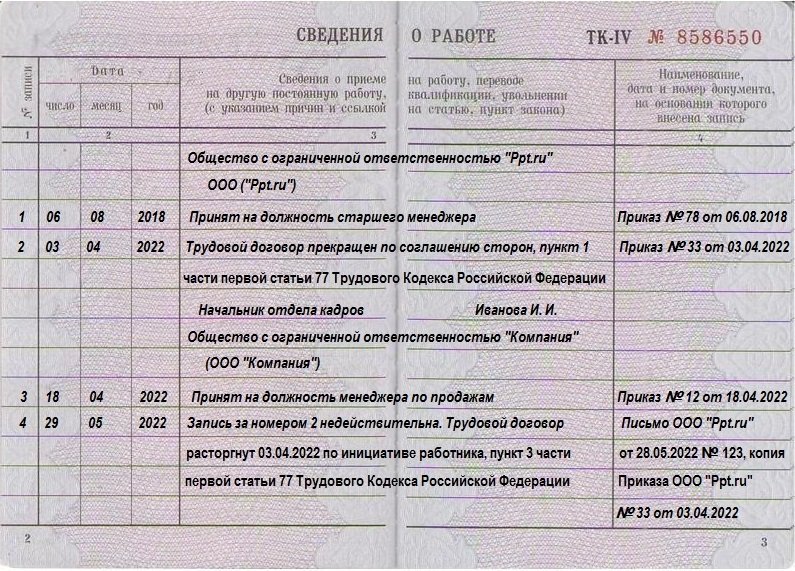

Другая ситуация: экс-сотрудник уже трудоустроился, и в его трудовой появились новые записи. В этом случае прежний работодатель следует такому алгоритму, как исправить, если запись в трудовой сделана неверно:

- Пишет собственное наименование компании после сведений на новом рабочем месте работника.

- Указывает следующий порядковый номер записи и дату.

- В графе 3 уточняет, какие сведения некорректны, и вносит верные.

- В последнем столбце вписывает реквизиты документа-основания.

Другая ситуация: экс-сотрудник уже трудоустроился, и в его трудовой появились новые записи. В этом случае прежний работодатель следует такому алгоритму, как исправить, если запись в трудовой сделана неверно:

- Пишет собственное наименование компании после сведений на новом рабочем месте работника.

- Указывает следующий порядковый номер записи и дату.

- В графе 3 уточняет, какие сведения некорректны, и вносит верные.

- В последнем столбце вписывает реквизиты документа-основания.

Неверные даты — такие же ошибки, как и остальные. Это означает, что для исправления в трудовой книжке ошибочной записи в дате не предусмотрен специальный способ. Запись, где допущена неточность, признается недействительной, а затем записывают корректные сведения с правильными датами.

Исправление реквизитов

Нередко кадровики пишут неверно реквизиты документов или название компании. Исправляют такие описки по тем же правилам: запись признают недействительной, а потом переписывают данные без ошибок.

Несколько ошибок сразу

Если допущено несколько неточностей, то исправить необходимо каждую. Если они содержатся в датах, названии должности, информации о приказах, то кадровик вносит записи о признании каждой из неправильных формулировок недействительной. Затем указывает верные данные. Допускается и одной формулировкой исправлять несколько некорректных сведений.

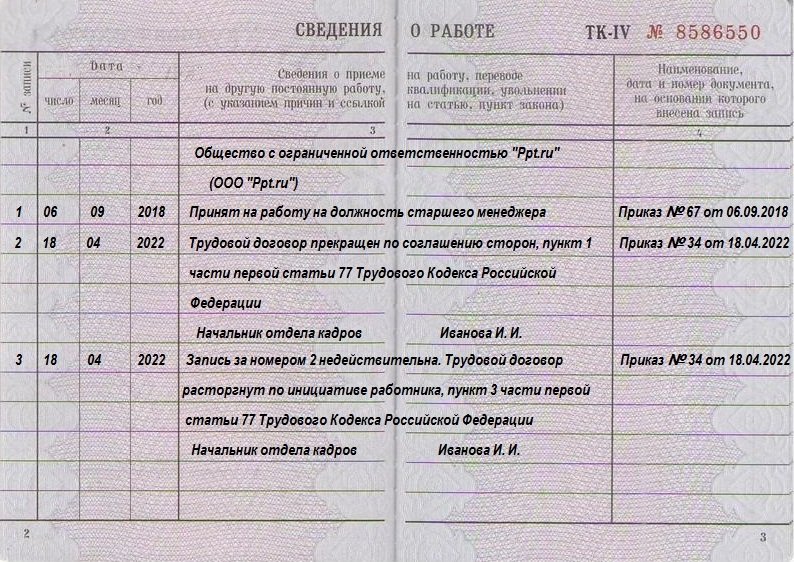

Образец корректировки, если надо аннулировать две последние отметки:

Неверные даты — такие же ошибки, как и остальные. Это означает, что для исправления в трудовой книжке ошибочной записи в дате не предусмотрен специальный способ. Запись, где допущена неточность, признается недействительной, а затем записывают корректные сведения с правильными датами.

Исправление реквизитов

Нередко кадровики пишут неверно реквизиты документов или название компании. Исправляют такие описки по тем же правилам: запись признают недействительной, а потом переписывают данные без ошибок.

Несколько ошибок сразу

Если допущено несколько неточностей, то исправить необходимо каждую. Если они содержатся в датах, названии должности, информации о приказах, то кадровик вносит записи о признании каждой из неправильных формулировок недействительной. Затем указывает верные данные. Допускается и одной формулировкой исправлять несколько некорректных сведений.

Образец корректировки, если надо аннулировать две последние отметки:

Ошибка при первичном заполнении

Если допущена ошибка при оформлении трудовой книжки впервые, то работодатель заполняет новый бланк. Испорченный необходимо списать в присутствии работника или иных лиц и обязательно составить акт о списании.

Исправления на титульном листе

Все неверные сведения на титульном листе просто зачеркиваются. Рядом указывается точный вариант, заверенный подписью и печатью. Это касается случаев, когда работник изменил персональные данные или когда ошибка была допущена из-за невнимательности лица, заполнявшего документ.

Рекомендуется, чтобы корректировка ФИО работника на титульном листе производилась тем работодателем, который заводил трудовую книжку. Поскольку только он точно знает, на чье имя выдавал этот документ. Во избежание проблем с присвоением чужой ТК работника стоит направить к самому первому работодателю. Если компания ликвидирована или отказывается исправлять неточности, то работник вправе пойти в суд и потребовать установления принадлежности ему этой трудовой книжки.

Если на титульном листе требуется указать новую специальность или дополнительное образование, то ничего зачеркивать нельзя. В этом случае в нужной строке ставят запятую и пишут новые данные (п. 8 Порядка, утв. приказом № 320н).

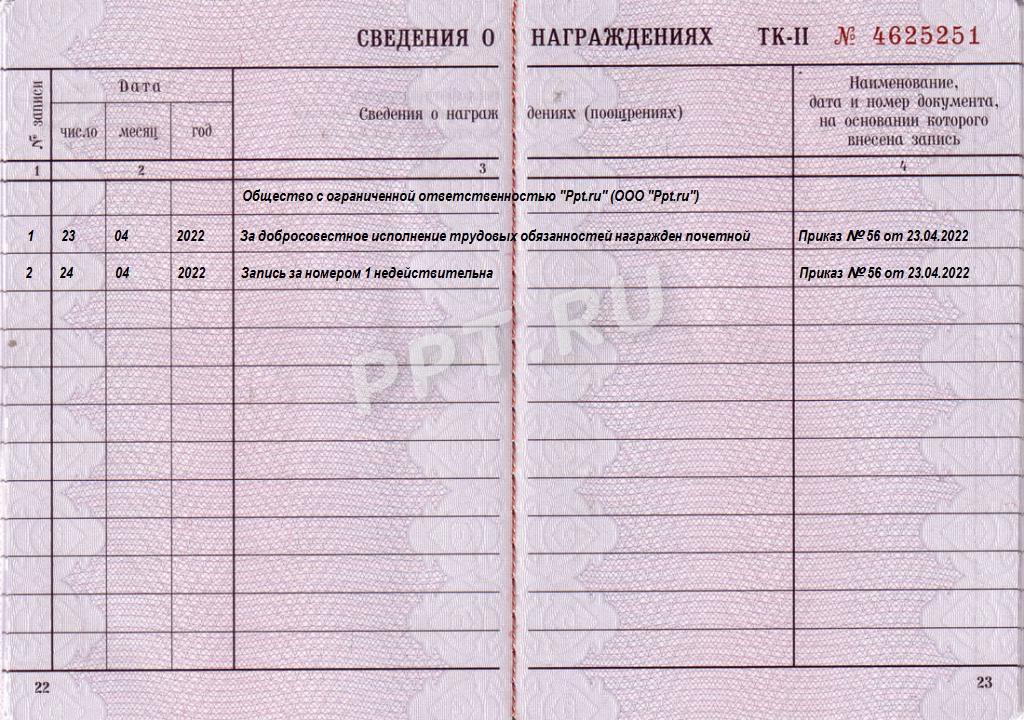

Ошибки в сведениях о награждении

У большинства работников этот раздел пустует, поскольку в этом месте указывают сведения о врученных дипломах, грамотах, званиях, иных наградах. И часто на страницы со сведениями о награждениях попадает ненужная информация. Такие лишние сведения необходимо убрать. Здесь действуют общие правила, как аннулировать запись в трудовой книжке:

- ответственное лицо признает записи недействительными;

- расписывается;

- затем ставит печать (при ее наличии).

Рекомендуется, чтобы корректировка ФИО работника на титульном листе производилась тем работодателем, который заводил трудовую книжку. Поскольку только он точно знает, на чье имя выдавал этот документ. Во избежание проблем с присвоением чужой ТК работника стоит направить к самому первому работодателю. Если компания ликвидирована или отказывается исправлять неточности, то работник вправе пойти в суд и потребовать установления принадлежности ему этой трудовой книжки.

Если на титульном листе требуется указать новую специальность или дополнительное образование, то ничего зачеркивать нельзя. В этом случае в нужной строке ставят запятую и пишут новые данные (п. 8 Порядка, утв. приказом № 320н).

Ошибки в сведениях о награждении

У большинства работников этот раздел пустует, поскольку в этом месте указывают сведения о врученных дипломах, грамотах, званиях, иных наградах. И часто на страницы со сведениями о награждениях попадает ненужная информация. Такие лишние сведения необходимо убрать. Здесь действуют общие правила, как аннулировать запись в трудовой книжке:

- ответственное лицо признает записи недействительными;

- расписывается;

- затем ставит печать (при ее наличии).

Аналогичным образом следует действовать, если есть неточность в датах, реквизитах документа-основания, наименовании компании, иных данных.

Исправления в дубликате

По инициативе работника трудовую книжку, в которой последняя запись о переводе или увольнении признана недействительной, есть возможность заменить дубликатом. В таком случае все данные переносятся, за исключением неверной (п. 30 Порядка, утв. приказом № 320н).

В самом дубликате неточности исправляются по аналогичным правилам, что и в основной трудовой книжке.

Нужно ли исправлять орфографические ошибки

Орфографические ошибки обычно появляются из-за невнимательности. Если пропущена буква или перепутаны буквы в информации об увольнении, то, возможно, никто и не заметит. Но когда орфографическая ошибка встречается в специальности, названии компании, записи о приеме, то это иногда дорого обходится работнику. Если при назначении пенсии сотрудники Пенсионного фонда придерутся к «опечатке», то работнику придется доказывать право на государственное пенсионное обеспечение и стаж в судебном порядке.

Когда трудовую книжку признают недействительной

Существует несколько ситуаций, когда ТК признают недействительной:

- при первичном заполнении были допущены ошибки;

- из документа вырваны страницы или они склеены между собой;

- замазан или нечетко виден номер документа;

- внесены сведения (слова), не относящиеся к трудовой деятельности работника;

- уточнения в разделах «Сведения о работе» и «Сведения о награждении» делаются путем зачеркиваний, замазывания корректором, иным способом, не предусмотренным законом.

В этих случаях работнику есть возможность оформить дубликат. В него переносятся все корректные сведения, сведения о неправильных записях не дублируют.