✅ Ошибки в документах – ошибки везде?

Документирование – первейший элемент метода бухгалтерского учета. Как у любой науки, у бухучета есть предмет и метод: предметом являются факты хозяйственной жизни, а метод включает в себя документирование, инвентаризацию, оценку, калькуляцию, счета, двойную запись, баланс, отчетность. Один из основных постулатов учета: нет документа – нет факта хозяйственной жизни. В федеральном законе № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) документам посвящена отдельная статья – 9-я.

В рамках программы реформирования бухгалтерского учета Минфин утвердил в 2021 г. (16.04.2021 г., приказ № 62н) отдельный стандарт, посвященный документам – ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

В ч. 3 ст. 9 закона № 402-ФЗ говорится о необходимости подтверждения фактов хозяйственной жизни документами либо при совершении самого факта, либо сразу после его окончания.

Документы могут быть составлены на бумаге и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

Ошибки первичных документов классифицируются по различным основаниям:

— по причинам возникновения (невнимательность и некомпетентность специалистов, неисправность вычислительной техники и т.п.);

— по месту возникновения (в текстовых и числовых данных самих документов, в учетных регистрах);

— по значению (ошибки самого документа, не повлиявшие на другие данные (например, дата, описательная часть), и ошибки, повлиявшие на другие операции (пример: неверная сумма расходов приведет к искажению налоговой базы по налогу на прибыль).

К ошибкам первичных документов можно отнести: отсутствие обязательных реквизитов, наличие несанкционированных изменений (помарки, подчистки), исправления в тех документах, которые нельзя изменять (кассовые и банковские документы (п. 7 ст. 9 закона № 402-ФЗ, пункт 4.7 указания Банка России от 11.03.2014 № 3210-У)) и др.

Последствиями ошибок в первичных документах могут стать неверные подсчеты результатов хозяйственных операций и налоговых баз, споры с контрагентами, претензии налоговых органов.

Вывод: ошибки в документах нужно исправлять.

✅ Как исправить ошибку

На первый взгляд есть простое решение: документ с ошибкой заменить на новый, где ошибок уже не будет. Но Минфин и ФНС против таких кардинальных способов исправления: в письмах ФНС от 12.01.2018 № СД-4-3/264, от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@ и Минфина от 23.10.2017 № 03-03-10/69280 указано, что первичный документ с ошибкой, ранее принятый к учету, заменять новым документом нельзя, ошибки следует исправить по правилам бухучета.

Закон № 402-ФЗ (ч. 7 ст. 9) допускает наличие исправлений в первичном учетном документе (кроме исключений, установленных иными нормативными актами, см. выше), ФСБУ 27/2021 содержит отдельный раздел, регламентирующий исправления в документах.

Порядок оформления исправлений установлен следующий: исправить, указать дату, подписи лиц, составивших документ, идентифицирующие их данные (ФИО и др.). Это корректурный способ внесения изменений. Но есть и другой способ – выставление корректирующего (исправленного) документа, по аналогии со счетами-фактурами. Эти два способа рассмотрены в Рекомендации БМЦ* Р-41/2013-КпР «Внесение исправлений в первичные документы».

Организациям предлагается самостоятельно разработать и утвердить в учетной политике способ внесения исправлений в первичные документы, учитывая особенности документооборота.

Согласно п. 12 ФСБУ 27/2021 организация может включать в документ бухгалтерского учета реквизиты, дополняющие обязательные, например, поля первичного документа: «Исправление №» и «от», где будут указаны номер и дата исправляемого документа.

Сложнее обстоит дело с внесением изменений в электронные документы.

ФНС в письме от 11.10.2019 № ЕД-4-15/20928@ напомнила, что нормативные документы не устанавливают порядок аннулирования содержащих ошибки электронных документов. Но, добавляет ФНС, у контрагентов есть право договориться о том, что документ с ошибками не будет иметь правовых последствий, то есть будет аннулирован.

И снова нам подсказывает БМЦ¹: Р-42/2013-КпР «Внесение исправлений в электронные документы» рекомендует исправлять электронный первичный документ (ЭПД) выставлением исправленного ЭПД с дополнительными полями «номер» и «дата исправления», которые переносятся из первоначального ЭПД.

Исправленный ЭПД содержит два связанных файла: файл обмена информации продавца (информация продавца) и файл обмена информации покупателя (информация покупателя). Оформленным исправленный ЭПД будет считаться при наличии электронных подписей обеих сторон сделки.

✅ Примеры из практики

1️⃣ В первичный документ (ТОРГ-12) внесены исправления, заверенные подписью только одного из лиц, составивших документ. Достаточно ли одной подписи для подтверждения изменений? Ответ – нет, не достаточно. И закон № 402-ФЗ, и ФСБУ 27/2010 указывает на необходимость подтверждения исправлений всеми лицами, составившими (читай: подписавшими, уточняется в п. 16 Положения по ведению учета и отчетности № 34н) документ.

Судебная практика настаивает на том же: в первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений (постановления Первого ААС от 20.10.2014 № 01АП-5686/14, ФАС Поволжского округа от 02.07.2013 № Ф06-4577/13 по делу № А06-8882/2011). Важный момент – исправления не должны быть односторонними, должны присутствовать подписи и исполнителей (продавцов), и заказчиков (покупателей).

2️⃣ Как внести исправления в счет на оплату? В общем случае счет на оплату не относится к первичным документам (правда, счета на оплату коммунальных услуг, аренды могут подтверждать факты оказания соответствующих услуг и рассматриваться как первичные учетные документы при наличии всех обязательных реквизитов (письма Минфина от 29.07.2010 № 03-03-06/1/494, УФНС по г. Москве от 17.10.2011 № 16-15/100085@)). Если организация определит для себя, что счет на оплату – это не первичный документ, при наличии ошибок его можно просто заменить на новый.

3️⃣ В УПД со статусом «1» допущена техническая ошибка. Как исправить? Если ошибка препятствует идентификации налогоплательщика и прочих данных для вычета по НДС, нужно составить новый УПД со статусом «1», где указать верные данные с таким же номером и датой, а в строке 1а — номер и дату исправлений (пп. 1.1 п. 1 приложения 7 к письму ФНС от 17.10.2014 г. № ММВ-20-15/86@).

Если ошибки содержатся только в реквизитах счета-фактуры (и первичного документа), то оформляют новый УПД со статусом «2» с таким же номером и датой, как и ошибочный, и с указанием в строке 1а даты и номера исправлений.

4️⃣ При заполнении путевого листа была допущена ошибка: сумма фактического расхода, которая превышала норму, была отражена в путевом листе как расход по норме. Как исправить (внести исправления в путевой лист или составить бухгалтерскую справку)? Исправление можно внести корректурным способом (зачеркнуть ошибку, внести правильные данные, поставить надпись «исправлено», заверить исправление подписями ответственных лиц), либо составить новый экземпляра путевого листа, в котором указать номер и дату первичного документа, а также порядковый номер и дату исправления (по аналогии в исправлением счетов-фактур) (письмо Минфина от 22.01.2016 № 07-01-09/2235, письма ФНС от 23.03.2018 № СД-4-3/5412@, от 05.03.2018 № СД-4-3/4226@, от 12.01.2018 № СД-4-3/264). Составление только бухгалтерской справки недостаточно для обоснования расходов на приобретение ГСМ, поскольку первичным документом для этого является путевой лист.

✅ Выводы

Ошибки в первичных документах исправлять нужно, выберите свой способ внесения исправлений (корректурный либо составление нового документа с указанием исправленного), закрепите способ в учетной политике.

* Бухгалтерский методологический центр (БМЦ) является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных ст. 24 Федерального закона № 402-ФЗ «О бухгалтерском учете».

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Читайте больше в базе знаний «Такском»

В бухгалтерской сфере ошибки стоят очень дорого. За них наказывают весомыми штрафами, и они могут пагубно повлиять на функционирование всей компании. Именно поэтому бухгалтеры тщательно вычитывают и проверяют все отчеты и документы.

Что делать, если внимательная проверка не помогает и даже после нее остаются ошибки? Мы проанализировали основные причины, по которым бухгалтеры чаще всего совершают ошибки. В этой статье мы рассказываем о способах, которые помогут устранить эти причины и делимся советами, как бухгалтеру повысить качество своей работы.

Почему мы ошибаемся?

Не ошибаются только роботы. Холодные расчетливые машины способны заполнять отчеты без единой ошибки. Однако даже у них иногда происходит сбой в программе и они тоже могут вводить неточные данные.

На человеческий труд влияет много факторов. Качество работы может снижаться при плохом настроении, при постоянном отвлечении на соцсети или при регулярном вмешательстве коллег.

Причины, по которым бухгалтеры совершают ошибки

Проанализируйте свою работу, и подумайте по каким причинам вы совершаете ошибки. Лучше всего выписать обнаруженные причины, чтобы они всегда были у вас перед глазами. Для устранения проблемы, нужно сначала ее понять и принять.

6 способов перестать допускать ошибки в отчетности

Определились? Тогда пришло время решать свою проблему. Разберем способы устранения каждой вышеописанной причины:

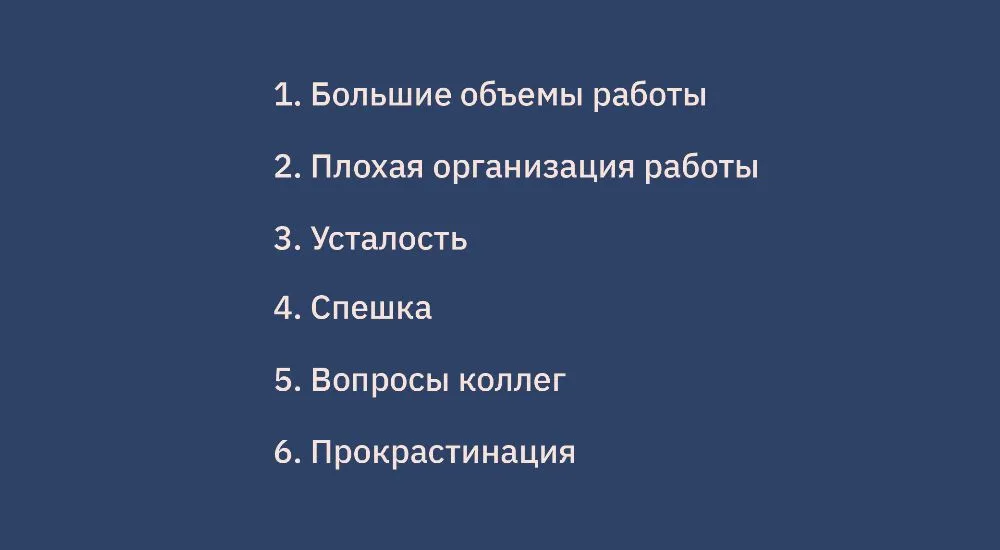

- Большие объемы работы. Если у вас всегда куча работы, которая не уменьшается, чтобы вы ни делали, задумайтесь, может, вы не справляетесь с возложенными на вас обязанностями. В этом случае нужно искать причину, по которой вы не справляетесь. Возможно, у вас не хватает профессиональных качеств и вам нужно пройти курсы повышения квалификации для бухгалтеров, а, может, начальство сваливает на вас столько работы, что одному человеку невозможно справиться. В таком случае нужно просить нанять помощника или задуматься о смене места работы, где нагрузка будет адекватной.

- Плохая организация работы. Любую большую задачу можно разбить на несколько небольших подзадач. Маленькие задачи выполнять легче и на них уходит не так много времени. Выполняя одну за другой, вы не заметите, как сделаете свою большую страшную задачу. Организовать работу вам поможет обычный органайзер. Также можно воспользоваться специальными сервисами для управления проектами. Раскидывать задачи и контролировать их выполнение удобно на онлайн-досках. Например, Trello, Asana, Jira, Click up.

- Усталость. Для увеличения уровня продуктивности нужно делать перерывы. В идеале при работе за компьютером отдыхать по 5-10 минут через каждый час, можно чаще. Иногда мы так погружены работой, что не замечаем как пролетает время, и просто забываем о перерыве. Чтобы не вводить себя в состояние постоянной усталости, займитесь самоконтролем. Например, с помощью будильника на телефоне. Заведите его на час, и все это время не отвлекаясь работайте, а после того как сработает будильник, идите отдыхать. Такой способ называется метод «Помидора». Для удобства есть даже специальное приложение, которое будет само отсчитывать время для работы и отдыха. Оно называется «Pomodoro».

- Спешка. Отчасти это причина порождается плохой организацией рабочего процесса. Если у вас все распланировано, то срочных отчетов остаться попросту не должно. Вы будете делать их заранее в спокойном ритме, а не второпях в последний момент.

- Вопросы коллег. Если коллеги бегают к вам с постоянными вопросами: где найти документы по контрагенту, когда начнем готовиться к отчетности и пр., то договоритесь с ними, что вы отвечаете на их вопросы и помогаете с мелкими задачами в строго оговоренное время. Например, с 9:30 до 10:00 и с 14:00 до 15:00. В другие часы вас можно беспокоить только по экстренным вопросам, потому что вы занимаетесь крупными задачами, которые требуют полной концентрации. Можно даже на дверь кабинета повесить листок с распечатанными часами и просьбой не беспокоить в другое время.

- Прокрастинация. Ставьте себе цели — выполнить определенный отчет к конкретному времени. Если отчет большой, то разделите его на части. И пока вы не выполните свою цель, не отвлекайтесь ни на соцсети, ни на коллег. После выполненной работы смело делайте перерывы.

Советы, которые могут помочь перестать ошибаться

Совет 1. Расставляйте приоритеты— нужно понимать, какая проблема требует немедленного решения, а какая может и подождать. На основании этого строится процесс организации рабочего времени.

Совет 2. Избавьтесь от страха ошибиться. Если постоянно думать о плохом, то это рано или поздно произойдет. Не нужно панически бояться ошибок. Нужно просто переключить вектор внимания с плохого на хорошее и сфокусироваться на корректном заполнении всех полей отчета.

Совет 3. Проверяйте распечатанный вариант отчета. Работа с бумаги постепенно уходит в прошлое, и на смену ей приходит электронный формат работы. Однако некоторым людям проще находить ошибки в распечатанном документе.

Совет 4. Не проверяйте документ сразу после того, как сделали отчет. Замыленным взглядом сложно обнаружить все ошибки. Оставьте его на пару часов, а потом вернитесь к нему.

Совет 5. Приходите на работу с «чистой» спокойной головой, в которой нет места страхам, тревожным мыслям или бытовым вопросам. Спокойная голова поможет лучше сосредоточиться и вы будете совершать меньше ошибок.

Как «очистить» свою голову? Попробуйте с утра за завтраком или прямо перед выходом на работу вести дневник. Выпишите все мысли, что вам приходят в голову в течение 3 минут. Запишите все свои страхи и оставьте их на этом листе. Не разрешайте себе о них думать до завершения рабочего дня.

Что делать, если вы все-таки допустили ошибку?

Если случилось допустить оплошность, не зацикливайтесь, а направьте свои усилия на поиски способа исправить ситуацию. Постарайтесь прийти к руководителю с уже готовым решением проблемы. Это поможет проявить себя сотрудником, который не перекладывает свою ответственность на других. К тому же, вы сможете получить бесценный опыт, который избавит от подобных ошибок в будущем.

Цените себя и свое время

Бухгалтер работает в в быстро меняющейся среде. Вы ежедневно поглощаете огромное количество информации об изменениях в законодательстве, учитесь работе в современных программах, решаете сложные аналитические задачи, пишете отчеты и контролируете финансовый поток организации. Не стоит рассчитывать только на собственные возможности и знания. Научитесь ценить свое время и уделять его действительно значимой работе.

А поможет вам в этом система «Декларация.Онлайн» и программа «Такснет-Референт». В наших сервисах для сдачи отчетности печатные формы создаются автоматически, и если вы ранее отправляли в них отчеты, то некоторые данные будут предзаполнены. С нашими системами вы будете тратить меньше времени на составление и проверку документов, а также сократите количество ошибок.

Упростите себе работу! Попробуйте систему «Декларация.Онлайн» и программу «Такснет-Референт», и вы заметите, как сдача бухгалтерской отчетности перестанет быть для вас проблемой. Оставьте свои контакты ниже, расскажем все о системах отчетности:

Как оформить документы-основания в приказе

Как указывать документы в преамбуле приказа,

во исполнение которых он издается. И как перечислить документы-основания ниже распорядительных пунктов приказа для подтверждения обоснованности принятых решений. Показываем примеры возможных вариантов оформления. Как это делается в унифицированных формах (серии Т) приказов по личному составу, утвержденных Госкомстатом России. И как оформить блок с документами-основаниями в приказе по основной деятельности. Поводом для этой статьи стал вопрос читателя.

![]()

Вера Иритикова

профессиональный управляющий документами,

документовед, приглашенный лектор Российской академии народного хозяйства и государственной службы при Президенте РФ

Надо ли ставить точку между номером раздела (пункта) и заголовком (текстом)?

При составлении каких документов надо

ставить точку после номера пункта (раздела) для его отделения от текста, а в каких документах этого делать не стоит. Почему для разных документов эти правила различаются (рассматриваем стандарты, организационно-распорядительные документы, конструкторскую документацию и общие правила русского языка). Поводом для написания этой статьи стал вопрос читателя.

![]()

Валентина Янковая

канд. ист. наук, доцент Российского государственного

гуманитарного университета

График отпусков: актуализируем в течение года

По какой форме составлять график отпусков

(и как можно модифицировать госкомстатовскую унифицированную форму № Т-7). Какие организации могут его не издавать. После утверждения графика отпусков на следующий год этот план сталкивается с реальностью. На примерах показываем, как отразить в графике: перенос, продление, отзыв из отпуска, замену денежной компенсацией, изменение сведений о работнике (фамилия, должность, подразделение). Как можно оформить приложение к графику отпусков в середине года с отпусками новых сотрудников, принятых в текущем году.

![]()

Светлана Зимина

консультант по кадровому делу и трудовому

праву

Какие кадровые приказы стали необязательны

Рассказываем о приказах о приеме на работу,

о переводе, о предоставлении отпуска: почему их можно не издавать; что нужно взвесить и на что обратить внимание, чтобы понять, как лучше действовать вашей организации – продолжить их оформлять или отказаться. Аналогично рассматриваем и ряд других кадровых документов.

![]()

Елена Кожемякина

управляющий партнер юридической компании

BLS

Оформляем приказ по обновленным правилам

Новый ГОСТ Р 7.0.97-2016 немного скорректировал

правила оформления приказов – в этой статье мы предлагаем их полное актуальное изложение. Даны примеры оформления каждого реквизита (с тонкостями для различных ситуаций). Особо детально рассмотрели документирование согласования в бумажном и электронном виде. Объяснили, как визуализировать электронную подпись, если невозможно воспользоваться единственным вариантом, предусмотренным в ГОСТ. Показали, где ГОСТ расходится с методическими рекомендациями для федеральных органов исполнительной власти.

![]()

Лариса Доронина

к.э.н., эксперт Национальной ассоциации

офисных специалистов и административных работников при Президенте Российской Федерации, разработчик профстандартов в области документоведения, доцент кафедры Государственного университета управления

Правила написания адресов

Основное внимание мы уделили отечественным

правилам адресования корреспонденции. Какими документами осуществляется нормативное регулирование в этой сфере? Как указать адресата – частное лицо, организацию или должностное лицо (здесь возникают вопросы с инициалами и падежом)? В какой последовательности указывать элементы адреса? Какие общепринятые сокращения можно использовать? Что писать с заглавной буквы? Как правильно указывать простой, двойной и литерный номера домов? Когда перед городом не ставится буква «г.»? В каких случаях кроме непосредственно населенного пункта нужно включить в адрес его вхождение в определенные административно-территориальные единицы (это касается не только поселков и деревень, но и городов)? Что нужно учесть при использовании отметок «до востребования» и «лично»?

![]()

Быкова Т.А.

доцент кафедры документоведения РГГУ,

кандидат исторических наук

Общие правила составления и оформления протокола

Только правильно составленный и оформленный

протокол в полной мере может обеспечить юридическую силу решений, которые принимаются на основе принципа коллегиальности. Мы подробно объясняем, как следует оформлять каждый реквизит этого документа. Отмечаем, что в оформлении протокола является обязательным, а что факультативным. Демонстрируем множество примеров. Общий алгоритм составления и оформления протоколов заслуживает самого внимательного и подробного изучения не только секретарями, ведущими делопроизводство, но и руководителями, специалистами, организующими процедуры корпоративного управления.

![]()

Вера Иритикова

профессиональный управляющий документами,

документовед, приглашенный лектор Российской академии народного хозяйства и государственной службы при Президенте РФ

Письмо: все тонкости оформления реквизитов

Статья содержит 44 примера оформления всех

реквизитов служебного письма, показывая возможные варианты их «изготовления» для различных ситуаций, а также образцы целых писем. Показаны бланки писем с угловым и продольным расположением реквизитов; бланки организации, структурного подразделения и должностного лица. Больше всего внимания уделено вариантам оформления адресата и приложений (они зависят от того, кому, как и что направляется). Все это сделано с учетом последней практики работы и тех изменений, которые ввел недавно ГОСТ Р 7.0.97-2016. Данной статьей удобно пользоваться как справочником самому и вооружить им коллег (если вы устали многократно повторять исполнителям азбучные истины о подготовке проектов служебных писем).

![]()

Валентина Янковая

канд. ист. наук, доцент Российского государственного

гуманитарного университета

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 12 января 2020 г.

Содержание журнала № 2 за 2020 г.

В условиях большой загрузки у бухгалтеров возникает ощущение, что ничего не успеваешь. Это чревато ошибками, а ведь каждая ошибка имеет свою цену. Особенно когда отвечаешь не только за себя, но и за своих сотрудников. Как в таком режиме работы относиться к допущенным ошибкам спокойно?

Как перестать переживать из-за ошибок

Шаг 1. Справляемся с эмоциями

Понаблюдайте за собой: что вы чувствуете, когда узнали о своей ошибке? Как правило, поток мыслей накрывает словно волной: «Как я могла такое сделать! Почему пропустила?»

А если ошибку допустил подчиненный вам сотрудник? Сколько всего «интересного» хочется ему сказать!

С одной стороны, важно не копить негатив в себе. А с другой стороны, если начать ругать и обвинять себя или работника, за которого вы отвечаете, можно на пару часов застрять в состоянии раздражения, негодования, недовольства. И будьте уверены, в следующий раз после разговора на повышенных тонах провинившийся сотрудник будет долго готовиться к разговору, прежде чем сообщить вам об ошибке, и время будет упущено.

Прежде чем начать выяснять, кто виноват и что делать, нужно переключиться из состояния напряжения, тревожности и недовольства в состояние, когда вы готовы принимать взвешенные решения. Задайте себе вопросы. А какая у меня сейчас цель? Когда ругаю себя или сотрудника, это поможет исправить ошибку?

Слушайте себя. Восстановите дыхание — три медленных и глубоких вдоха и выдоха. Расправьте плечи, можно помассировать скулы, чтобы снять напряжение и скованность в теле. Все вместе займет минуту вашего времени. Улыбка — и можно переходить к разговору.

Почему эмоции мешают? В моей практике был период работы с руководителем, который за секунду мог вспыхнуть из-за пропущенной запятой. Эта вспышка задевала и провинившегося сотрудника, и находящихся рядом коллег. Когда руководитель кричит, единственное желание — чтобы прекратились претензии, обвинения и наступила тишина. В итоге — страх ошибки, обида на руководителя, желание сменить работу. Причем не только у бухгалтера, который допустил ошибку, но и у всех сотрудников в отделе. Как минимум два человека идут пить валериану, а желание сделать выводы и исключить такую ошибку в будущем у сотрудника не возникает.

Поэтому сначала выдыхаем, разбираемся с эмоциями и определяем цель дальнейших действий.

Шаг 2. Сообщаем об ошибке всем, кому нужно сообщить

Бухгалтер, как правило, видит последствия своей ошибки только для себя. Главный бухгалтер и директор видят картину в целом и оценивают последствия в масштабах компании. Поэтому важно узнать о случившемся оперативно.

В практике рекомендую использовать правило 15 минут. Это время, в течение которого бухгалтер должен сообщить главному бухгалтеру о найденной ошибке. А главный бухгалтер, в свою очередь, сообщает директору, если ошибка влияет на деятельность компании.

Это даст возможность оперативно решить проблему, привлечь дополнительные ресурсы и укрепить доверие со стороны директора. При такой схеме проблемы решаются, а не замалчиваются.

Все допускают ошибки. Научитесь говорить об этом без чувства вины. Чувство вины возникает, когда бухгалтер не готов отвечать за последствия своих действий.

Если вы готовы, спросите себя, поможет ли чувство вины решить вопрос. Обычно ответ — нет. Ищите варианты, как исправить ошибку.

И сообщайте об ошибке вместе с решением. Это важно! Не просто покаяться и «передать» своему руководителю проблему, а сразу принести ему решение и рассказать, что готовы сделать или уже сделали для исправления ситуации.

Приведу еще один пример из практики. Я не отправила декларацию по налогу на имущество в срок. Она была последняя в плане, да еще и с нулевым налогом. А отчетный период — напряженный и перегруженный по задачам. Ошибку обнаружила через 2 дня после окончания отчетного периода. В первую очередь проверила, какие штрафы ожидают компанию. Затем написала директору письмо о том, что декларацию не отправила, что моя ошибка будет стоить столько-то и я готова возместить ущерб компании. Через несколько минут после отправки письма позвонила ему по телефону и рассказала то же самое, что написала в письме. Руководитель выслушал и спокойно ответил: «Ок».

Итог:

•неприятно — да;

•слезы помогут в решении вопроса — нет;

•ошибка оценена — да;

•ошибку признаю и знаю, как исправить, — да;

•директор извещен и получена обратная связь от него — да.

Весь процесс занял 10 минут. Хотя раньше могла переживать не один день, готовиться к разговору, подбирать слова и оттягивать момент общения, потому что страшно. Разговор все равно состоится, и лучше, если совершивший ошибку начнет его первым.

Шаг 3. Фиксируем опыт

Важно разобрать ошибку и получить опыт, чтобы перестать наступать на те же грабли. Для этого задаем себе два вопроса:

•что перестать делать, чтобы исключить ошибку в будущем;

•что начать делать, чтобы исключить ошибку в будущем?

Эти простые вопросы дают возможность сформулировать модель конкретных действий. Вероятность повторения ошибки станет минимальной. Кстати, если ошибку допустил ваш сотрудник, эти вопросы задаем ему. Сотрудник получает опыт и учится анализировать последствия своих действий или бездействия.

Понедельник, собрание руководителей, директор недоволен. Сообщает: клиент не оплатил счет и написал лично ему, что бухгалтерия прислала счет с ошибками.

Я — главный бухгалтер и при этом не в курсе ситуации. Слушаю директора, а сама думаю о том, что мы не проверили и как это исправить. Обещаю разобраться. После собрания выясняю: оказывается, бухгалтер забыл поставить печать. Что делать?

Эмоции пропускаю, помним про шаг 1.

Вопросы к сотруднику, начинающиеся с «почему», приведут к тому, что сотрудник начнет оправдываться, обвинять клиента, рассуждать о том, что счет можно оплатить и без печати. Это нам точно не нужно. Бережем время — сразу переходим к вопросам: «Что перестать делать, чтобы исключить ошибку в будущем?» Сотрудник задумывается: «Наверное, перестать спешить при подготовке счета».

«Что начать делать, чтобы исключить ошибку в будущем?» — «Сделать чек-лист для проверки счетов перед отправкой: платежные реквизиты, номер и дата счета, предмет счета и т. д.»

Выводы сделаны. Больше таких ситуаций не было.

* * *

Избитая истина: не ошибается тот, кто ничего не делает. Разрешите себе ошибаться, используйте приведенные три шага и работайте в удовольствие!

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Личный интерес / Налоги физических лиц

Личный интерес / Налоги физических лиц

2023 г.

2022 г.

2021 г.

При любой аудиторской проверке в российских компаниях обнаруживаются ошибки в составлении и ведении документации. В организациях, особенно, среднего и малого бизнеса, документами занимаются бухгалтеры. Ошибки возникают из-за невнимательности и незнания актуальных нормативов. Избежать большинства неточностей поможет создание типовых форм. Сохранение ошибок в договорах грозит высокими рисками в случае конфликтов и финансовыми потерями.

Ошибка №1

Неправильно: ООО «Название» в лице генерального директора Ф.И.О, действующего на основании Устава компании, с одной стороны, далее именуемого «Поставщик/Исполнитель/и т.д.».

Правильно: Далее именуемое «Поставщик/Исполнитель/и т.д.».

Почему: Несоблюдение падежной формы. Слово «именуемый» связано не с именем руководителя, а с названием компании. Ошибка не несет в себе рисков, но говорит о недостаточной грамотности составителя договора, снижает уровень доверия партнеров.

Ошибка №2

Неправильно: Срок совершения платежа – 5 календарных/рабочих дней с даты выставления счета.

Правильно: Срок совершения платежа – 5 календарных/рабочих дней с момента/дня выставления счета.

Почему: Дата – недостаточно четкая формулировка в документе. Датами маркируют сутки в календарях или разговорной речи. Для документа лучше использовать более четкие высказывания: день, момент. В случае возникновения спора с партнером, ошибка грозит финансовыми потерями.

Ошибка №3

Неправильно: Выписка согласно счета № ….

Правильно: Выписка согласно счету № …

Почему: При использовании предлога «согласно» дополнительные слова употребляются в дательном падеже. Дательный падеж отвечает на вопросы кому/чему. Риск ошибки – минимальный, но составление договоров с низкой грамотностью понижает уровень доверия к компании.

Ошибка №4

Неправильно: Выплата производится на основание выписки по счету № …

Правильно: Выплата производится на основании выписки по счет № …

Почему: Сложный предлог «на основании» всегда используется в родительном падеже. Как и в предыдущих случаях, такая ошибка не несет финансовых рисков для организации, но существенно ударяет по репутации. Грамотность составления документов – важный показатель профессионализма персонала компании.

Ошибка №5

Неправильно: В лице генерального директора Иванова И.И.

Правильно: В лице генерального директора И. И. Иванова.

Почему: Инверсия имени и разделение пробелов инициалами – незначимый с юридической точки зрения элемент в договорах. Несмотря на это, в крупных компаниях используется именно такая маркировка имен значимых лиц. Никаких рисков или проблем неправильный вариант не несет, однако разделенное пробелами, инвертированное имя считается хорошим тоном, упрощает поиск информации документах.

Ошибка №6

Неправильно: Оплатить стоимость поставки, оплатить неустойку по договору в размере … рублей.

Правильно: Оплатить поставку, выплатить неустойку по договору в размере … рублей.

Почему: Глаголы оплатить и выплатить следует использовать правильно. Оплачивают предмет напрямую – поставки, товары, услуги. Слово стоимость лишнее. Выплачивают суммы, указанные в документе. Слово «выплатить» можно заменить на «заплатить». Юридических или финансовых рисков ошибка не несет.

Ошибка №7

Неправильно: Оплата товара перечисляется в 10-ти дневный срок с момента заключение договора.

Правильно: Оплата товара перечисляется в 10-дневный срок с момента заключения договора.

Почему: Буквенное оформление окончаний требуется только при перечислении. В случае указания конкретной суммы, срока или числа, окончание выделять не нужно. Кроме того, неправильной будет формулировка слова «дневный».

Ошибка №8

Неправильно: Действия, совершенные гос. органами, регламентируются…

Правильно: Действия, совершенные госорганами, регламентируются…

Почему: Выражение «государственные органы» пишется раздельно только в полном размере. Сокращение «госорганы» всегда слитное.

Ошибка №9

Неправильно: По установленным договором положениям заявляются требования.

Правильно: По установленным договором положениям предъявляются требования.

Почему: Глагол «заявлять» относится к просторечным. В тексте документов употреблять его не рекомендуется, лучше заменить на более официальное «предъявлять».

Неправильно: Обе стороны осуществляют контроль за исполнением настоящего договора.

Правильно: Обе стороны осуществляют контроль исполнения настоящего договора.

Почему: Выражение «контроль за» — просторечное. Использовать его в деловых документах не рекомендуется.

Перечисленные ошибки относятся к нарушениям делового этикета. В большинстве своем они не несут рисков для организации, но раздражают более грамотных партнеров. Существуют также ошибки, несущие существенные риски для всех сторон.

Самые опасные ошибки в договорах

Подписание договоров с подобными ошибками несет весомые риски:

- Отсылка к недействительным положения в договоре. К таким положениям относятся пункты, которые невозможно или преднамеренно сложно исполнить сторонам. В случае судебного разбирательства, документ может быть признан недействительным.

- Ограничение прав контрагента. В документах встречаются записи по типу «организация такая-то не несет ответственности за качество поставляемых товаров/услуг». Если партнер обнаружит подобную запись, то в судебном порядке он сможет признать сделку недействительной.

- Искажение действительных данных. Такие ошибки совершаются преднамеренно по различным причинам. После любой проверки искажение будет обнаружено.

Ведение бухгалтерской деятельности связано с постоянным контролем правильности заполнения документов и форм. Чаще всего, ошибки в договорах не несут серьезных рисков для организации, но раздражают партнеров. Составление грамотной документации поможет улучшить репутацию фирмы, снизить риски финансовых потерь в виде штрафов и отмененных сделок.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно