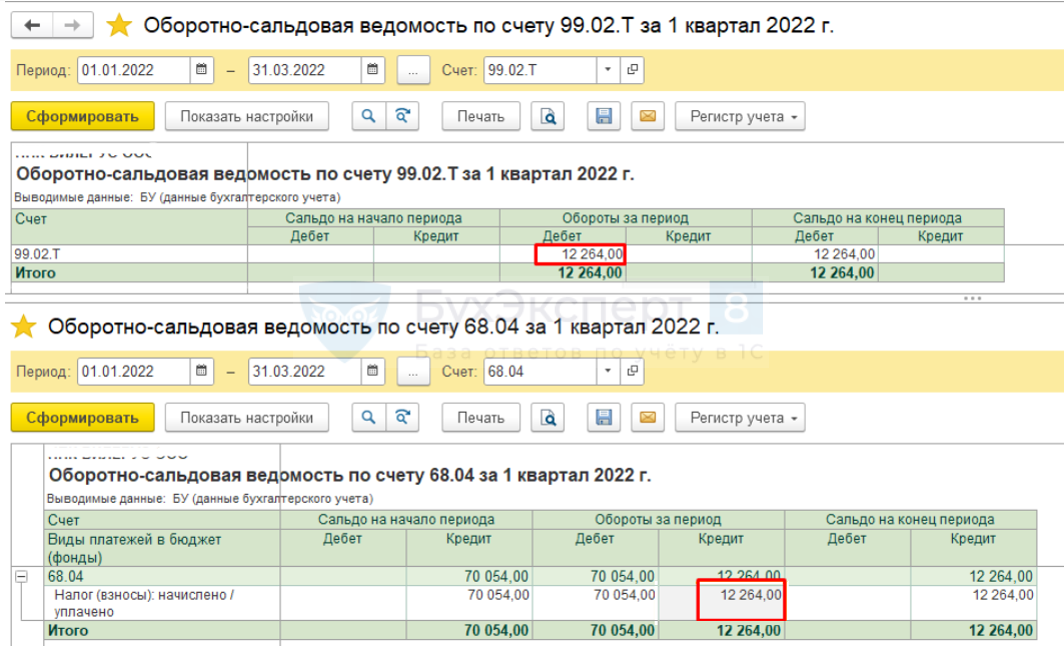

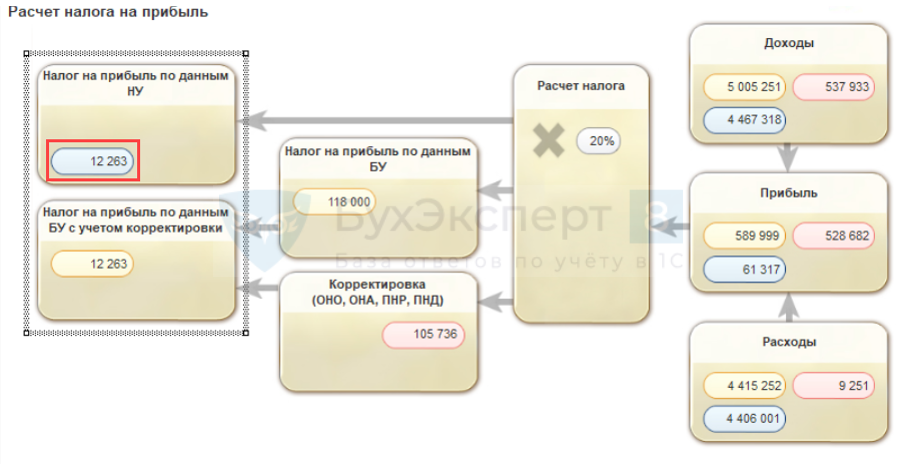

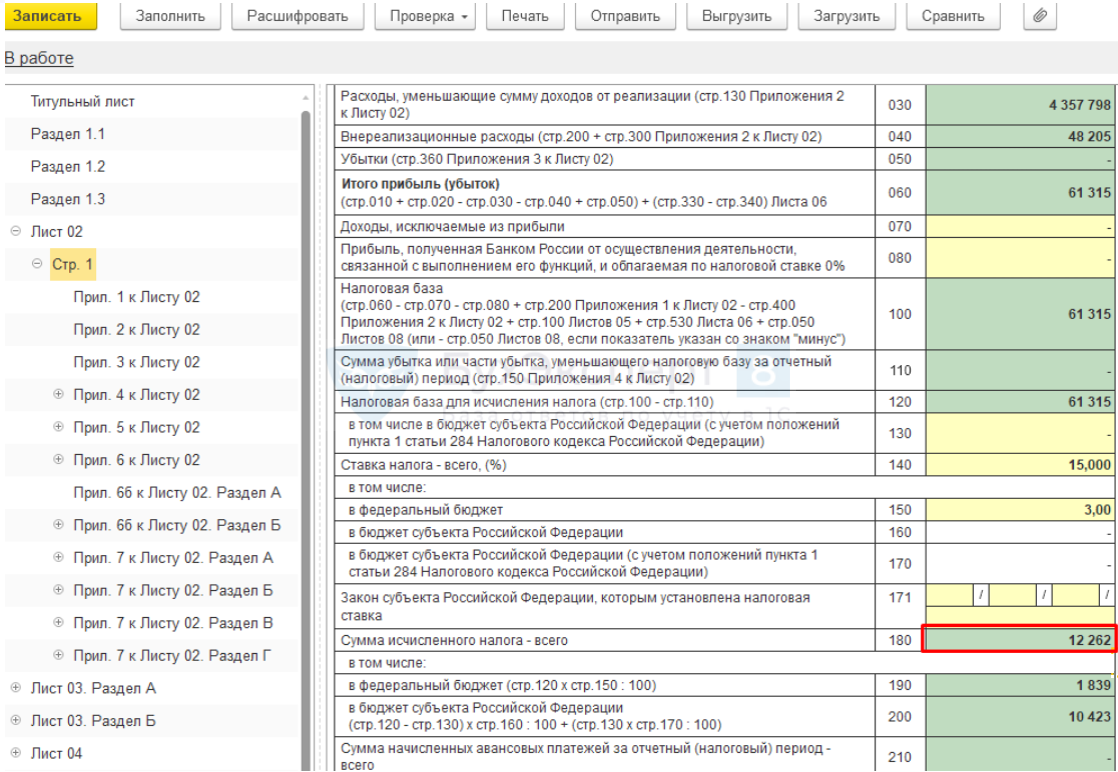

При подготовке декларации по налогу на прибыль обнаружили расхождения в сумме налога на 1-2 рубля в отчетах:

- Декларация по налогу на прибыль;

- Справке-расчете налога на прибыль и ОСВ по счетам 99.02.Т и 68.04.1;

- Анализе учета по налогу на прибыль.

Какой отчет считать верным?

Отчеты – Оборотно-сальдовая ведомость по счету

99.02.Т

68.04.1

Отчеты – Анализ учета по налогу на прибыль

Декларация по налогу на прибыль

Лист 02

Такие расхождения возможны из-за округления в указанных отчетах налоговой базы на различных этапах расчета:

- в декларации – каждый показатель (каждая строка);

- справке-расчете налога на прибыль и ОСВ по счетам 99.02.Т и 68.04.1 – итоговый показатель (налоговая база);

- анализе учета по налогу на прибыль – отдельно доходы и расходы.

Сумма в декларации – наиболее верная, так как каждый показатель рассчитан в соответствии с требованиями порядка заполнения.

См. также:

- Декларация по налогу на прибыль за 1 полугодие 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Для проверки правильности составления декларации по налогу на прибыль необходимо воспользоваться отчетом Анализ состояния налогового учета по налогу на прибыль.

Для примера возьмем организацию, занимающуюся выпуском продукции и продажей товаров.

В 3 квартале организация закупила материалы, выпустила продукцию и реализовала ее покупателю.

Купила и продала товар.

А также купила чай и сахар для сотрудников и списала их на прочие расходы, не принимая в налоговом учете.

На примере рассмотрим принцип работы с отчетом.

Работать будем в программе бухгалтерия предприятия редакция 3.0

Для корректной работы отчета необходимо провести закрытие всех месяцев, входящих в период отчета.

После этого можно переходить непосредственно к анализу.

Переходим в меню Отчеты — Анализ учета по налогу на прибыль.

При открытии отчета выводится структура налоговой базы по налогу на прибыль. С ее помощью можно перейти к интересующему разделу учета.

Основным принципом работы с отчетом для выявления ошибок является движение по разделам «от конца к началу».

Сначала проанализируем данные раздела «Налог» .

Если данные всех видов учета по объекту учета согласуются между собой, то выполняется правило: БУ = НУ + ПР + ВР.

Особое внимание следует уделить блокам, обведенным красной рамкой. Это сигнал о возможной ошибке в учете. Для ее выявления в отчете предусмотрена возможность навигации по графической схеме и расшифровки данных.

Перейдем внутрь блока, чтобы посмотреть из чего складываются Расходы. На схеме состава расходов видим, что есть два источника постоянных разниц и блок с возможной ошибкой.

Существуют две основным причины возникновения ошибок при анализе учета по налогу на прибыль, это ошибки в первичных документах и не корректные ручные операции.

Рассмотрим сначала блок, в котором возникают отрицательные временные разницы. Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

Продолжаем переходить в блоки источники потенциальной ошибки, пока не дойдем до отчета по сводным проводкам (оборотам), сформировавшим показатели блока.

Ставим флажок «По документам», нажимаем «Сформировать» и видим первичные документы, сформировавшие показатели блока.

Так же можно воспользоваться кнопкой Еще — Сформировать только ошибки — для просмотра проводок, не прошедших контроль.

В нашем примере контроль не выполняется в регламентной операции, поскольку она была сформирована при закрытии месяца, вернемся к отчету со всеми документами и посмотрим, какие из первичных документов могли стать причиной ошибки.

Предполагаем, что за ошибку ответственна ручная операция. Сразу из отчета двойным щелчком по строке с названием документа переходим в него.

Видим, что при выполнении операции списания материалов на расходы не была указана сумма по кредиту счета 10.01. Вносим исправления и проводим документ.

После этого, необходимо перезакрыть месяц, в документы которого вносились изменения.

Вернуться в раздел Структура налоговой базы и снова зайти в раздел Налог.

Видим, что источник ошибки был определен нами верно.

Однако, в разделе расходов присутствуют постоянные разницы. Необходимо разобраться с причиной их возникновения.

Переходим в блок Расходы и видим, что источником постоянных разниц является блок Прочие расходы по реализации товаров, а так же блок Прочие расходы не учитываемые в НУ.

Сначала проверим прочие расходы по реализации.

Продолжаем движение по блокам источникам, до отчета о проводках.

Переформируем его, чтобы увидеть документы.

Постоянные разницы возникают при закрытии месяца.

И связано это с производством продукции.

Вернемся к структуре налоговой базы и перейдем непосредственно в раздел производство.

Сразу видим, что затраты на производство не были приняты в налоговом учете, из-за этого и возникли постоянные разницы.

Перейдем к отчету по проводкам, чтобы определить первичный документ.

Из отчета переходим к документу и на закладке Материалы, видим, что неверно указана статья затрат.

Вносим исправления. Проводим документ.

Возвращаемся к разделу Расходы, чтобы разобраться с расходами, не учитываемым в НУ. Доходим до отчета и стоим его по документам.

Определяем документ для проверки и переходим в него. Видим, что было выполнено списание Чая и сахара для сотрудников, мы не можем обосновать это списание для налогового учета и не принимаем расходы в НУ. Этот документ оформлен верно, и в исправлениях нет необходимости.

Теперь нужно перезакрыть месяц и проверить результаты расчета налога на прибыль.

Рекомендуем Вам при составлении декларации по налогу на прибыль пользоваться данным отчетом.

Как исправить ошибки прошлых лет в бухгалтерском учёте

Что такое бухгалтерские ошибки и почему они возникают

Ошибки в бухгалтерском учёте — это неправильное отражение или пропуск фактов хозяйственной жизни (ФХД). Такие действия считаются ошибкой, если на момент создания учётных записей у организации была вся необходимая информация для верного отражения указанного ФХД. Правила исправления ошибок в бухгалтерском учёте установлены в ПБУ 22/2010.

Если же неточности в отражении ФХД стали понятны только впоследствии при получении новой информации, то ошибками они не являются (п. 2 ПБУ 22/2010). Подобные факты называются событиями после отчётной даты и регулируются отдельными нормативными документами. Мы рассказывали как раскрыть информацию о них в бухгалтерской отчетности в этой статье.

Причинами бухгалтерских ошибок могут быть как опечатки или неточности в подсчётах, так и неверное применение норм законодательства либо положений учётной политики компании. Возможны и умышленные искажения из-за недобросовестности ответственных лиц.

Например, с 1 января 2022 года вступили в силу несколько новых бухгалтерских стандартов. Поэтому в 2022 году были распространены ошибки, связанные с изменениями законодательства: бухгалтеры не соблюдали правила перехода на новые стандарты или по привычке продолжали применять старые нормы.

Чтобы помочь бухгалтерам разобраться с уже действующими ФСБУ, мы собрали в электронной книге подробные инструкции по применению пяти стандартов, вступивших в силу для обязательного применения. Пособие написано коллективом экспертов интернет-бухгалтерии «Моё дело» под редакцией директора по знаниям и развитию учётной системы Алексея Иванова — кандидата экономических наук и соразработчика ФСБУ. В каждой главе приведены примеры отражения конкретных ситуаций в бухгалтерском учёте, которые можно использовать в повседневной работе.

Новые ФСБУ: инструкция по применению

Бесплатная электронная книга — практическое пособие для бухгалтера.

Получите бесплатно!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Что такое существенные и несущественные ошибки в бухучёте

Способы исправления ошибок в бухгалтерском учёте зависят от их существенности. Существенная ошибка в бухгалтерском учёте — это искажение данных, которое может повлиять на экономические решения пользователей отчётности (п. 3 ПБУ 22/2010). Несущественная ошибка в бухгалтерском учёте — это незначительное отклонение, которое неважно для пользователей и не повлияет на их решения, принимаемые на основании отчётности.

Критерии для определения существенности компания устанавливает сама и указывает в учётной политике. Это могут быть:

1. Количественные показатели: фиксированная сумма или определённый процент от статьи отчетности. Например, компания признаёт несущественной любую ошибку на сумму менее 1 000 рублей или ошибку, которая искажает значение статьи отчетности менее, чем на 5%.

2. Качественные показатели. Например, у компании есть два направления деятельности: основное и дополнительное. При этом выручка по дополнительному направлению составляет в среднем 2-3% от общей выручки компании. Тогда можно установить, что любые ошибки в учёте, связанные с дополнительным направлением, относятся к несущественным.

Исправление ошибок в бухгалтерском учёте прошлых лет, выявленных до подписания отчётности

Если существенную или несущественную ошибку в бухгалтерском учёте нашли до подписания отчётности, то порядок её исправления будет одинаковым (п. 5, 6 ПБУ 22/2010):

1. Если ошибка найдена до конца отчётного года, то её нужно исправить записью по соответствующим счетам в том же месяце, в котором она была обнаружена.

2. Если ошибка найдена в период между окончанием года и подписанием отчётности, то её нужно исправить декабрём отчетного года, также записями по соответствующим счетам.

Пример 1.

Организация из-за опечатки учла в выручке 2022 года по одной из операций сумму 10 000 руб. вместо 1 000 руб. Ошибку нашли в феврале 2023 года до подписания отчётности за 2022 год. Поэтому ошибку исправили, сделав сторнировочную проводку на 31.12.2022:

[Дт 62.1 Кт 90.1] 9 000 руб.

Исправление несущественных ошибок, выявленных после подписания бухгалтерской отчётности

В этом случае ошибку нужно исправить проводками по соответствующим счетам в периоде обнаружения и отнести разницу на прочие доходы или расходы текущего периода (п. 14 ПБУ 22/2010).

Пример 2.

Организация из-за опечатки учла в выручке 2022 года по одной из операций сумму 10 000 руб. вместо 1 000 руб. Ошибку нашли 20.04.2023 года, когда бухгалтерская отчётность за 2022 год уже была подписана.

Общая выручка компании за 2022 год составила около 100 млн руб., т.е. отклонение в 9 000 руб. — это примерно сотая доля процента. Поэтому данную ошибку исправили, как несущественную — отнесли сумму отклонения на прочие расходы 20.04.2023:

Дт 91.2 Кт 62 9 000 руб.

Исправление существенных ошибок, выявленных после подписания отчётности

До утверждения собственниками компании

В этом случае нужно сделать корректирующие проводки декабрём отчётного года, аналогично несущественной ошибке, найденной до подписания отчёта.

Если при этом подписанная отчётность уже была сдана в государственный информационный ресурс бухгалтерской отчётности (ГИРБО) или направлена другим внешним пользователям, то нужно повторно сдать в ГИРБО и во все иные адреса исправленные формы. При этом в новой отчётности нужно указать, что она предоставляется вместо предыдущей и раскрыть причины замены (п. 7,8 ПБУ 22/2010).

Срок для предоставления исправленной отчётности в ГИРБО — до 1 июля года, следующего за отчётным. Если отчётность исправили и утвердили после 1 июля, то её нужно направить в ГИРБО в течение 10 дней после утверждения, но не позднее 31 декабря года, следующего за отчётным (п. 5 ст. 18 закона № 402-ФЗ).

Пример 3.

Организация из-за опечатки учла в выручке 2022 года по одной из операций сумму 10 000 руб. вместо 1 000 руб. Ошибку нашли 20.04.2023 года, когда бухгалтерская отчётность уже была подписана, но ещё не была утверждена собственниками. Компания работает на общей налоговой системе и платит налог на прибыль по ставке 20%.

Общая выручка компании за 2022 год равна 150 000 руб., т.е. отклонение в 9 000 руб. — это 6%. Поэтому данную ошибку исправили как существенную, сделав сторнировочную проводку на 31.12.2023:

[Дт 62 Кт 90.1] 9 000 руб.

Кроме того, внесли изменения в отчётность за 2022 год:

1. В балансе уменьшили на 9 000 руб. статьи «Дебиторская задолженность» и «Нераспределённая прибыль» по состоянию на 31.12.2022.

2. В отчёте о финансовых результатах:

-

уменьшили на 9 000 руб. статьи «Валовая прибыль», «Прибыль от продаж» и «Прибыль до налогообложения»;

-

уменьшили на 1 800 руб. статью «Налог на прибыль»;

-

уменьшили на 7 200 руб. статью «Чистая прибыль».

После утверждения собственниками компании

В этом случае нужно отнести корректировки на нераспределённую прибыль (непокрытый убыток) в текущем периоде (п. 9 ПБУ 22/2010). При этом отчётность за предыдущие периоды переделывать и сдавать повторно не нужно (п. 10 ПБУ 22/2010). Кроме того, при исправлении бухгалтерской отчётности после утверждения собственниками следует пересчитать сравнительные показатели в отчётности за текущий период, на которые повлияла ошибка.

Пример 4.

Предположим, что существенная ошибка из примера 3 была найдена 30.04.2023, уже после того, как собственники компании утвердили отчётность за 2022 год. В этом случае излишнюю выручку нужно отнести на убыток проводкой на 30.04.2023:

Дт 84 Кт 62 9 000 руб.

Отчётность за 2022 год при этом не меняется, а отчётность за 2023 год нужно скорректировать:

1. В сравнительных показателях баланса на 31.12.2022 уменьшить на 9 000 руб. статьи «Дебиторская задолженность» и «Нераспределённая прибыль».

2. В сравнительных показателях отчёта о финансовых результатах:

-

уменьшить на 9 000 руб. статьи «Валовая прибыль», «Прибыль от продаж» и «Прибыль до налогообложения»;

-

уменьшить на 1 800 руб. статью «Налог на прибыль»;

-

уменьшить на 7 200 руб. статью «Чистая прибыль».

Если ошибка была несколько лет назад и этот период уже не отражается в текущей отчётности, то нужно скорректировать начальное сальдо по соответствующим статьям за самый ранний из представленных в отчёте периодов.

Например, была найдена ошибка в расчётах с поставщиками за 2020 год. В балансе за 2023 год есть три отчётные даты: 31.12.2021, 31.12.2022 и 31.12.2023. Нужно пересчитать статьи по учёту задолженностей на самую раннюю из них — 31.12.2021.

Организации, которые ведут упрощённый бухучёт, могут исправлять существенные ошибки, найденные после утверждения отчётности аналогично несущественным — декабрём отчётного года. Пересчитывать сравнительные показатели им не нужно.

Для удобства представим все варианты исправления бухгалтерских ошибок в виде таблицы.

|

Когда обнаружена ошибка |

Несущественная |

Существенная |

|

До конца отчётного года |

Запись по соответствующим счетам в месяце обнаружения в отчётном году |

|

|

По завершении отчетного года, но до подписания отчётности |

Запись по соответствующим счетам в декабре отчётного года |

|

|

После подписания и сдачи отчётности, но до её утверждения собственниками |

Запись по соответствующим счетам в месяце обнаружения с отнесением на прочие доходы (расходы) текущего периода |

Запись по соответствующим счетам в декабре отчётного года, повторное предоставление во все адреса, куда уже была сдана отчётность с ошибкой |

|

После утверждения отчётности собственниками |

Запись по соответствующим счетам в текущем периоде с отнесением на нераспределённую прибыль (непокрытый убыток); пересчёт сравнительных показателей в отчётности за текущий период* |

* организации с упрощённым учётом имеют право исправлять существенную ошибку, выявленную после утверждения отчётности, аналогично несущественной

Как раскрывать информацию об исправлении ошибок в бухгалтерской отчётности

В пояснительной записке к бухгалтерской отчётности нужно раскрывать следующую информацию (п. 15, 16 ПБУ 22/2010):

1. Суть ошибки: какие показатели искажены, на сколько, по какой причине.

2. Корректировки статей по предшествующим периодам, отраженным в отчётности, если это возможно сделать практически. Если нет возможности определить влияние ошибки на тот или иной предшествующий период, то нужно раскрыть причины этого и указать самый ранний период, за который внесены исправления.

3. При необходимости — сумму корректировки базовой и разводнённой прибыли на акцию.

4. Корректировки вступительного сальдо, если ошибка найдена за период, не отражённый в сравнительных показателях отчётности.

Эти правила распространяются на все организации, включая те, которые ведут упрощённый учёт. В общем случае компании с упрощённым бухучётом могут не оформлять пояснительную записку к бухгалтерской отчётности. Но если такая организация исправляла ошибки в учёте, то придётся составить этот документ.

Что будет, если не исправлять ошибки в бухучёте

За грубые нарушения правил ведения бухучёта штраф для ответственного должностного лица составляет от 5 до 10 тыс. руб. При повторном нарушении должностное лицо оштрафуют на сумму от 10 до 20 тыс руб, или дисквалифицируют на срок от 1 до 2 лет (ст. 15.11 КоАП РФ).

К грубым нарушениям для КоАП относится, например, искажение данных любой статьи бухгалтерской отчётности более, чем на 10% или занижение суммы налога из-за ошибок в учёте более, чем на 10%.

Кроме того, за грубые нарушения правил учёта доходов, расходов и объектов налогообложения предусмотрены штрафы для организации по статье 120 НК РФ:

1. Нарушения правил учёта без занижения облагаемой базы:

-

в течение одного налогового периода — 10 000 руб.;

-

в течение более, чем одного налогового периода — 30 000 руб.

2. Нарушения, которые вызвали занижение облагаемой базы — 20% от неуплаченного налога (взноса), но не менее 40 000 руб.

С точки зрения НК РФ к грубым нарушениям правил учёта относятся:

-

отсутствие первичных документов;

-

отсутствие учётных регистров;

-

систематическое (два или более раза за год) неверное отражение в учёте и отчётности фактов хозяйственной жизни.

Как исправить ошибки прошлых лет в налоговом учёте

От чего зависит порядок исправления ошибок в налоговом учёте

В отличие от бухучёта, для налоговых ошибок нет понятия «существенности». С точки зрения правил исправления ошибки в налоговом учёте можно разделить на три группы:

1. Не повлияли на сумму налога.

2. Привели к недоплате налога.

3. Привели к переплате налога.

Рассмотрим порядок исправления ошибок для каждого из этих вариантов.

Как исправить ошибки, которые не влияют на сумму налога

В общем случае налогоплательщик не обязан исправлять ошибки в декларации, которые не повлияли на сумму налога. Изменение декларации в такой ситуации — это право, а не обязанность налогоплательщика (п. 1 ст. 81 НК РФ).

Здесь речь идёт о различных опечатках: в отчётном периоде, названии компании, ИНН/КПП, ОКТМО, ФИО руководителя и т.п. Но на практике многое зависит от того, где именно допущена ошибка.

Если ошиблись в периоде или в ИНН, то лучше сдать исправленную форму. В противном случае налоговики, ориентируясь на правильный ИНН в своей базе данных, могут решить, что организация вовсе не сдала декларацию за данный период.

Бывают ситуации, когда исправлять декларацию при технических ошибках будет необходимо. При сдаче отчётности в электронном виде, если ошибки выявят при автоматической контрольной проверке, система не пропустит декларацию. Например — это неверное указание кода ИФНС, в которую сдают отчёт.

При незначительных опечатках, например, в ФИО директора, новый отчёт действительно можно не сдавать. Здесь важно учесть, что каждая «лишняя» уточнённая декларация привлекает внимание налоговиков к компании и повышает риск назначения выездной проверки (п. 4 ст. 89 НК РФ).

Как исправить ошибки, которые привели к недоплате налога

Налогоплательщик обязан исправить ошибки, если выяснилось, что в результате он недоплатил налог. В общем случае следует исправить ошибки в периоде, когда они были совершены и подать уточнённую декларацию (п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

Для налога на прибыль одна из типичных ошибок — включение части прямых расходов в состав косвенных. Косвенные расходы налогоплательщик может списать в текущем периоде в полном объёме, а прямые он должен включать только в той части, в которой они приходятся на проданную продукцию, товары, выполненные работы или оказанные услуги. Мы рассказывали как разделить прямые и косвенные расходы в налоговом учёте в этой статье.

При УСН налогоплательщики часто признают для налогового учёта расходы, которые не входят в закрытый список, приведённый в п. 1 ст. 346.16 НК РФ.

Кроме занижения суммы платежей в бюджет, подать уточнённую декларацию нужно в следующих случаях:

1. В исходной декларации была указана не вся необходимая информация (п. 1 ст. 81 НК РФ).

2. Налоговики по результатам камеральной проверки направили требование о внесении исправлений в декларацию и налогоплательщик не возражает (п. 3 ст. 88 НК РФ).

Однако налогоплательщик имеет право исправить ошибки, приведшие к занижению налога, в текущем периоде, если период, в котором допущена ошибка, определить невозможно (п. 1 ст. 54 НК РФ). В этом случае уточнённую декларацию подавать не нужно, все корректировки будут учтены в налоговой отчётности за текущий период. Для этого в декларации по налогу на прибыль есть специальная строка 400 приложения 2 к листу 02.

Также не нужно подавать уточнённую декларацию, если налог доначислен в ходе проверки и налоговики по её итогам не потребовали от налогоплательщика сдать новый отчёт (письмо ФНС РФ от 21.11.2012 № АС-4-2/19576).

Пример 5.

Компания из-за неверного распределения расходов между прямыми и косвенными занизила облагаемую базу по налогу на прибыль в третьем квартале 2022 года на 100 тыс. руб.

Ошибка была обнаружена во втором квартале 2023 года. В этом случае нужно провести исправление ошибки в регистре налогового учёта за 3 квартал 2022 года, сдать уточнённые декларации за 9 месяцев 2022 года и за 2022 год в целом, а также доплатить налог на прибыль в сумме 20 тыс руб. и пени.

Теперь предположим, что выявить период, в котором совершена ошибка, не удалось. В этом случае нужно включить 100 тыс. руб. во внереализационные доходы в периоде выявления — в декларацию за 1 полугодие 2023 года и далее в отчёты за 9 месяцев 2023 года и 2023 год.

Как исправить ошибки в налоговом учёте, которые привели к переплате налога

При переплате налога из-за ошибки налогоплательщик в общем случае не обязан подавать уточнённую декларацию, но имеет право это сделать (п. 1 ст. 81 НК РФ).

Такие ошибки часто возникают из-за того, что документы, подтверждающие расходы, приходят с опозданием, уже после закрытия периода и сдачи отчётности. В этом случае налогоплательщик имеет право принять их к учёту в текущем периоде.

Но есть ситуация, когда, по мнению Минфина, при переплате тоже обязательно подать уточнённую декларацию за прошедший период. Это случай, когда в прошедшем периоде из-за занижения расходов налог был переплачен, но в текущем периоде получен убыток (письмо Минфина РФ от 06.04.2020 № 03-03-06/2/27064).

Однако позиция Верховного Суда РФ по этому вопросу отличается от мнения налоговиков. Суд считает, что рассматривать результат расчётов с бюджетом (переплата или недоимка) следует не отдельно в периоде возникновения ошибки или в периоде корректировки, а в целом за все время с момента возникновения ошибки до даты корректировки. Если за указанный период в целом налог был переплачен, то исправлять ошибку можно в периоде обнаружения (определение ВС РФ от 12.04.2021 № 306-ЭС20-20307). Суды при рассмотрении подобных ситуаций в дальнейшем будут ориентироваться на позицию ВС РФ.

Ещё один особый случай относится к упрощёнке с объектом «Доходы». При этом спецрежиме налогоплательщик может уменьшить сумму налога на страховые взносы. Если он забыл это сделать ранее, то провести корректировку текущим периодом нельзя, так как уменьшить налог можно только за тот период, когда взносы были фактически уплачены. В этом случае для корректировки переплаты по налогу обязательно нужно будет подать уточнённую декларацию за прошедший период.

Как сдавать уточнённую налоговую декларацию и урегулировать расчёты по налогу

В общем случае НК РФ не регламентирует сроки предоставления уточнённой налоговой декларации. Есть только одно исключение. Если налоговики затребовали исправленную декларацию в рамках камеральной проверки, то её необходимо сдать в течение пяти дней после получения требования (п. 3 ст. 88 НК РФ). За нарушение этого срока предусмотрен штраф в размере 5 000 руб (п. 1 ст. 129.1 НК РФ).

В любом случае уточнённую декларацию нужно подать в ту ИФНС, где налогоплательщик зарегистрирован сейчас, вне зависимости от того, в какую инспекцию была подана первичная декларация. Сдавать новую декларацию нужно по той же форме и тем же способом, что была сдана первичная.

В новой декларации нужно заполнить все разделы, а не только те, в которых допущены ошибки. Суммы должны быть полные, а не разница между ошибочными и верными.

Номер корректировки на титульном листе нужно указывать, исходя из того, что первичная декларация имеет номер «0». У первой исправленной декларации будет номер «1», если потребуются еще исправления за тот же период, то номер «2» и т.д. В случае, если на момент выявления ошибки декларация за исправляемый период ещё не подана, то отчёт с верными данными нужно сдать, как первичный, с номером «0».

Чтобы не было вопросов от налоговиков, можно вместе с исправленной декларацией сразу предоставить пояснения, хотя формально такой обязанности у налогоплательщика нет. В общем случае пояснения можно составить в свободной форме, но для НДС есть специальный электронный формат (письмо ФНС РФ от 16.12.2016 № ММВ-7-15/682@).

Если по результатам исправления потребуется доплатить налог, то перед тем, как подать уточнённую форму, нужно сначала пополнить единый налоговый счёт (ЕНС). Переплата по ЕНС на момент подачи уточнённой декларации должна покрывать сумму неуплаченного налога и пени.

Если после подачи новой декларации сформируется положительное сальдо по ЕНС, то налогоплательщик может вернуть переплату (ст. 79 НК РФ) или зачесть её в счёт других платежей, своих или иного лица (ст. 78 НК РФ).

С 2023 года в связи с введением ЕНС не действует трёхлетнее ограничение на возврат или зачёт переплаты. Но речь идёт только о платежах, перечисленных после 01.01.2020 года. Излишне уплаченные до этой даты налоги и взносы не вошли в начальное сальдо по ЕНС на 31.12.2022. Поэтому вернуть эти суммы в 2023 году или позднее просто по заявлению не получится.

Чтобы вернуть налоги, уплаченные до 2020 года, налогоплательщик должен доказать в суде, что узнал о переплате позднее и этого момента ещё не прошло три года.

Что будет, если не исправлять ошибки в налоговом учёте

За искажение данных налогового учёта предусмотрена ответственность по статье 120 НК РФ. Это штраф до 30 тыс. руб., либо в размере 20% от суммы неуплаченного налога, если в результате нарушения была занижена налоговая база.

За неуплату или неполную уплату налогов или других обязательных платежей установлена ответственность по статье 122 НК РФ:

1. Штраф в размере 20% от неуплаченной суммы, если нарушение допущено неумышленно.

2. Штраф в размере 40% от недоимки — при наличии умысла. Например, если налогоплательщик использовал для снижения облагаемой базы «схемы» с участием фирм-однодневок.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8KKCXg

Виды расхождений между бухгалтерским и налоговым учетом

Налоговый учет, для которого значимы расхождения между бухгалтерским и налоговым учетом (БУ и НУ), ведется организациями, которые уплачивают налог на прибыль. Чаще всего прибыль, исчисленная по НК РФ, отличается от бухгалтерской. Для отражения в бухучете и отчетности разницы между налогом на бухгалтерскую прибыль и налогом, показанным в декларации по налогу на прибыль, используется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утверждено приказом Минфина России от 19.11.2002 № 114н).

Примеры проводок и расчетов при использовании ПБУ 18/02 приведены в КонсультантПлюс. Получите пробный доступ к системе и переходите к Типовой ситуации.

Разницы между БУ и НУ бывают:

- постоянные;

- временные.

Постоянные разницы — это доходы или расходы, которые:

- принимаются в БУ, но не формируют налогооблагаемую прибыль ни в текущем периоде, ни в последующих;

- признаются в НУ, но не принимаются к бухучету ни в текущем периоде, ни в последующих.

Постоянные разницы приводят к возникновению постоянных налоговых расходов (ПНР) или доходов (ПНД). ПНР, ПНД равны соответствующей постоянной разнице, умноженной на ставку налога на прибыль.

ПНР означает, что у организации возникает обязательство оплатить налог, то есть в отчетном периоде платежи по налогу на прибыль увеличиваются. ПНД, наоборот, что организация не будет вносить какую-то часть налогового платежа.

|

ПНР |

ПНД |

|

Налог на прибыль по НУ > Налог на бухгалтерскую прибыль |

Налог на прибыль по НУ < Налог на бухгалтерскую прибыль |

|

Доходы по НУ > Доходы по БУ |

Доходы по НУ < Доходы по БУ |

|

Расходы по НУ < Расходы по БУ |

Расходы по НУ > Расходы по БУ |

О льготах по налогу на прибыль читайте в этой статье.

Временные разницы — это доходы или расходы, которые принимаются к бухучету в одном периоде, а к налоговому — в другом. С 2020 года понятие «временные разницы» уточнили. Теперь сюда относятся не только доходы и расходы, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

Временные разницы становятся причиной возникновения отложенных налогов. Кроме того приказ Минфина от 20.11.2018 № 236н расширил перечень временных разниц.

Отложенный налог — это сумма налога на прибыль, которая увеличит или уменьшит платеж в бюджет в следующих отчетных периодах. Временные разницы бывают 2 видов. Их влияние на налог на прибыль раскрыто в таблице.

|

Вычитаемые временные разницы |

Налогооблагаемые временные разницы |

|

Уменьшают налог на прибыль следующих периодов |

Увеличивают налог на прибыль следующих периодов |

|

В текущем периоде:

В следующем (-их) периодах:

|

В текущем периоде:

В следующем (-их) периодах:

|

|

Формируют отложенный налоговый актив (ОНА) |

Формируют отложенное налоговое обязательство (ОНО) |

|

ОНА = Вычитаемые временные разницы × Ставка налога на прибыль |

ОНО = Налогооблагаемые временные разницы × Ставка налога на прибыль |

ОНА и ОНО уменьшаются и погашаются по мере уменьшения вычитаемых и налогооблагаемых временных разниц.

Если все доходы и расходы организации, отраженные в БУ, соответствуют доходам и расходам, принимаемым для целей налогообложения, то налог, исчисленный на бухгалтерскую прибыль (в соответствии с п. 20 ПБУ 18/02 он называется условным расходом (при убытке — условным доходом) по налогу на прибыль), равен текущему налогу на прибыль, показанному в декларации.

При наличии расхождений эти 2 вида налога связаны следующей формулой:

ТН = УР + ∆ОНА – ∆ОНО + ПНР – ПНД,

где: ТН — текущий налог на прибыль;

УР — условный расход (доход) по налогу на прибыль;

∆ОНА — изменение ОНА (ОНА, начисленный в отчетном периоде, – ОНА, погашенный в отчетном периоде);

∆ОНО — изменение ОНО (ОНО, начисленное в отчетном периоде, – ОНО, погашенное в отчетном периоде).

Подробную инструкцию по применению ПБУ 18/02 при возникновении постоянных и временных разниц с примерами отражения показателей в бухучете и отчетности смотрите в КонсультантПлюс. Получите бесплатный доступ к системе и переходите в Готовое решение.

О регистрах учета доходов и расходов для целей НУ читайте в материале «Как вести регистры налогового учета (образец)?».

Бухгалтерский учет отложенных налогов, ПНР и ПНД

|

Описание |

Дт |

Кт |

|

Начислен условный расход по налогу на прибыль |

99 «Прибыли и убытки», субсчет «Условный расход» |

68 «Расчеты по налогам и сборам» |

|

Начислен условный доход по налогу на прибыль |

68 «Расчеты по налогам и сборам» |

99 «Прибыли и убытки», субсчет «Условный доход» |

|

Отражен ОНА |

09 «Отложенные налоговые активы» |

68 «Расчеты по налогам и сборам» |

|

Уменьшен ОНА |

68 «Расчеты по налогам и сборам» |

09 «Отложенные налоговые активы» |

|

Списан ОНА при выбытии соответствующего актива |

99 «Прибыли и убытки» |

09 «Отложенные налоговые активы» |

|

Отражено ОНО |

68 «Расчеты по налогам и сборам» |

77 «Отложенные налоговые обязательства» |

|

Уменьшено ОНО |

77 «Отложенные налоговые обязательства» |

68 «Расчеты по налогам и сборам» |

|

Списано ОНО при выбытии соответствующего актива (обязательства) |

77 «Отложенные налоговые обязательства» |

99 «Прибыли и убытки» |

|

Отражен ПНД |

68 «Расчеты по налогам и сборам» |

99 «Прибыли и убытки» |

|

Отражено ПНР |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

Как применять ПБУ 18/02 при получении убытка в бухгалтерском и налоговом учете, подробно разъясняется в КонсультантПлюс. Получите пробный доступ к системе и переходите к разъяснениям профессионалов.

Примеры расхождений между бухгалтерским и налоговым учетом

Рассмотрим некоторые ситуации, при которых образуются те или иные расхождения между БУ и НУ.

Постоянные разницы:

- Остаточная стоимость безвозмездно переданных основных средств — ПНР.

- Превышение фактической компенсации за пользование личным автотранспортом над лимитом, установленным НК РФ, — ПНР.

- Превышение фактических представительских расходов, командировочных расходов над лимитом, установленным НК РФ, — ПНР.

- Доход от безвозмездной помощи учредителей, доля которых превышает 50% (признается в БУ в отличие от НУ), — ПНД.

- Сумма превышения оценочной стоимости основных средств над их остаточной стоимостью при передаче этих основных средств в качестве вклада в уставный капитал (в данном случае в БУ образуется доход на эту разницу, который не признается в НУ) — ПНД.

Вычитаемые временные разницы (ОНА):

- Амортизация в БУ в текущем периоде больше, чем в НУ.

- В текущем периоде в БУ коммерческих или управленческих расходов списано на себестоимость больше, чем в НУ, из-за различных методов.

- Убыток от реализации основных средств в БУ признается сразу, в НУ постепенно в течение периода, равного разнице между сроками полезного и фактического использования.

- Убыток, который в будущих периодах уменьшит базу по налогу на прибыль.

Налогооблагаемые временные разницы (ОНО):

- Амортизация в БУ в текущем периоде меньше, чем в НУ.

- Сумма процентов по кредитам, включенных в БУ в стоимость внеоборотных активов, а в НУ — в расходы.

- Сумма недостачи в пределах норм естественной убыли, которая в БУ включается в фактическую стоимость материалов, а в НУ относится на расходы единовременно.

Пример

В текущем году организация понесла следующие расходы:

- расходы на призы для рекламной кампании — 370 000 руб.;

- представительские расходы — 180 000 руб.;

- расходы на оплату труда — 1 300 000 руб.

Выручка составила 3 000 000 руб. Ставка налога на прибыль — 20%.

В конце предыдущего года на учет было принято основное средство стоимостью 240 000 руб. СПИ равен 5 годам. В БУ амортизация начисляется линейным способом, а в НУ — нелинейным.

- Лимит для нормируемых рекламных расходов — 1% от выручки (п. 4 ст. 264 НК РФ): 1% × 3 000 000 = 30 000 руб. Постоянная разница: 370 000 – 30 000 = 340 000 руб.

- Лимит для представительских расходов — 4% от расходов на оплату труда (п. 2 ст. 264 НК РФ): 4% × 1 300 000 = 52 000 руб. Постоянная разница: 180 000 – 52 000 = 128 000 руб.

- Амортизация, начисленная в БУ за год: 240 000 / 5 = 48 000 руб.

Амортизация, начисленная в НУ за год: 240 000 × 5,6 / 100 × 12 = 161 280 руб.

Месячная норма амортизации = 5,6 (ст. 259.2 НК РФ).

Налогооблагаемая временная разница: 161 280 – 48 000 = 113 280 руб.

- Подсчитаем бухгалтерскую прибыль: 3 000 000 – 370 000 – 180 000 – 1 300 000 – 48 000 = 1 102 000 руб.

- Условный расход по налогу на прибыль: 1 102 000 × 20% = 220 400 руб.

- ПНР: (340 000 + 128 000) × 20% = 93 600 руб.

- ОНО:113 280 × 20%= 22 656 руб.

- Текущий налог на прибыль: 220 400 + 93 600 – 22 656 = 291 344 руб.

О нюансах разработки внутреннего документа, устанавливающего правила ведения БУ и НУ, читайте в статье «Как составить учетную политику организации?».

Итоги

Расхождения между БУ и НУ возникают из-за разных требований законодательных актов, регулирующих эти 2 вида учета, а также из-за различных подходов к учету, закрепленных в бухгалтерской и налоговой учетной политике.

Разницы между БУ и НУ отражаются в бухучете, что позволяет сопоставить условный расход (доход) по налогу на прибыль, начисленный от величины бухгалтерской прибыли, и текущий налог на прибыль, рассчитанный по правилам НУ.

Содержание статьи:

Мы описываем работу расширения на примере, где ставка НДС 18%. Сейчас основная ставка НДС — 20%, это тоже учтено в расширении.

Расширение «Анализ разницы выручки НДС и Налога на прибыль в 1С:Бухгалтерия 8» получило сертификат «Совместимо! Система программ 1С:Предприятие».

Есть версия расширения и для 1С:Комплексной автоматизации и 1С:ERP.

Бывает, что бухгалтер сталкивается с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год. Выглядит требование примерно так:

Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? В этой статье мы постараемся ответить на эти вопросы и предложить вам решение.

Если вам удобнее смотреть, а не читать, в конце статьи есть видео-версия.

А если вы знаете как сравнивать базы, то переходите сразу к описанию разработки автоматического сравнения баз.

Зачем сравнивать доход по прибыли и по НДС

Налоговая сравнивает декларации НДС и прибыли, чтобы найти доходы, которые компания забыла обложить НДС.

В самом простом случае (если мы анализируем 1-й квартал отчетного периода и у нас нет сложностей в учете) для сверки нам достаточно внимательно посмотреть обе декларации и сверить строки 010 + 020 (Лист 02) в Прибыли и строку 010 (Раздел 3) в декларации по НДС.

.png "Декларация по налогу на прибыль")

И это сделать достаточно просто.

Сложности начинаются, если нам нужно сравнить показатели за 9 месяцев или за год. Прибыль посчитать легко — она указывается в декларациях нарастающим итогом. А вот с НДС уже проблема — отчетность квартальная, значит надо брать все декларации с начала года и суммировать их показатели.

Почему могут возникнуть расхождения

-

Расхождения не обязательно означают ошибки — есть и «разрешенные» причины расхождений.

- возвраты поставщикам (увеличивают базу НДС, а прибыли — нет)

- возвраты покупателей (уменьшают доход в прибыли, а в НДС — нет)

- корректировки реализаций (различные варианты оформления вызывают различные расхождения)

- необлагаемые НДС доходы

- разные периоды признания доходов при экспортных реализациях

Все это приводит к тому, что разобраться в расхождениях НДС и прибыли — становится очень не простой задачей, требующей глубокого погружения в учет, составления дополнительных таблиц и дополнительных проверок.

Как найти расхождения

Мы разработали специальный отчет, который позволяет автоматически проверить сходимости базы НДС и Прибыли и учесть часто встречающиеся расхождения. И мы готовы поделиться нашими наработками.

Важно: помимо адекватных причин разниц между НДС и Прибылью мы часто находим учетные ошибки, искажающие налоговую базу. Отчет убирает все «разрешенные» расхождения и позволяет сосредоточиться на действительных ошибках.

Концепция отчета автоматического сравнения показателей НДС и Налога на прибыль

- При анализе мы сравниваем данные регламентированных отчетов. Причем, в отчет попадают максимально поздние корректировочные декларации

- Для вычисления разрешенных разниц используются учетные данные программы

- Показатели считаются в полных рублях

- «Разрешенные разницы» разбиты на две группы:

Переходящие разницы (разницы в моменте признания дохода)

Неизменные разницы - Контроль считается пройденным, если итоговая колонка Разница равна нулю.

Видео-обзор разработки и вебинар

Как открыть отчет

Для открытия отчета перейдите в меню Отчеты — Анализ учета — Анализ расхождений выручки НДС и Налога на прибыль

Реализованные проверки

- Еще не подтвержденная реализация на экспорт

- Внереализационные доходы (не облагаемые НДС)

- Возвраты поставщикам

- Возвраты покупателям

- Корректировка реализаций (частично, полная информация приведена ниже)

- Реализация без НДС, ЕНВД, Патент

- Операции безвозмездной передачи

- Отгрузка без перехода права собственности

Подробную инструкцию по работе с отчётом можно скачать

И использовать даже без доступа к интернету

Дополнительный функционал отчета

Сверка декларации по прибыли и налоговой выручки

Одна из самых частых причин расхождений, выявленных нашим отчетом — это несоответствие данных, отраженных в декларации по прибыли с текущими данными учета (90.01 и 91.01). Поэтому мы решили автоматически контролировать разницу и очень очевидно ее показывать.

Расшифровка разниц

Все разрешенные разницы, можно расшифровать двойным кликом.

Примеры использования отчета

Видео-обзор разработки

Рассмотрим работу отчета на примере одного года работы организации

1-й квартал

В 1-м квартале мы видим следующую ситуацию:

- для анализа используются корректировочные декларации (к/1)

- в этом квартале была подтверждена ставка НДС 0% на сумму 10 878 485 рублей (для цели налога на прибыль эти реализации учлись в предыдущих кварталах)

- у реализаций на сумму 3 730 529 рублей еще не подтверждена ставка 0%

Итог: ошибочных разниц нет, все разницы — «разрешенные»

2-й квартал

В этом квартале видим аналогичную ситуацию с разницами, но показатели уже считаются как квартальные, так и нарастающим итогом — для облегчения сверки. Обращаем внимание, что серым цветом выделяются показатели, которые получаются расчетным путем (в декларациях вы данные цифры не найдете).

3-й квартал

В 3-м квартале мы видим разницу в 33 700 рублей. Если проанализировать все данные, то можно найти причину возникновения разницы — наличие внереализационного дохода, не облагаемого НДС.

Настройка прочих доходов, не облагаемых НДС

В отчете сверки НДС и Прибыли есть специальная настройка, позволяющая указать перечень внереализационных расходов, которые не должны облагаться НДС и которые необходимо включить в «разрешенные» разницы.

Если статья прочих доходов добавлена в этот список, то у нее заполняется реквизит «Не облагается НДС» (его можно установить и в самом справочнике).

Это позволяет построить ОСВ по 91-му счету с группировкой по облагаемости НДС.

По умолчанию этот перечень заполнен однозначно «разрешенными» разницами. Пользователь может самостоятельно дополнить перечень. В данном случае мы добавим в исключения статью «Страховое возмещение (ОСАГО)»

В итоге мы получим отчет, в котором нет неразрешенных разниц

4-й квартал

В 4-м квартале мы видим, что учтен целый комплекс «разрешенных» разниц:

- неподтвержденный экспорт 0%

- возвраты товаров поставщику

- возвраты товаров от покупателей

- внереализационные доходы, не облагаемые НДС

И все равно мы получаем неразрешенную разницу.

Вывод. В данном случае разница означает наличие учетной ошибки в декларации по НДС или Прибыли. Чтобы найти ошибку, необходимо провести дополнительный анализ данных (за рамками данного отчета).

Наша первичная рекомендация — актуализировать закрытие месяцев, сформировать книгу продаж и перезаполнить налоговые декларации.

Какие разницы умеет автоматически выявлять отчет?

- Экспортная реализация (ожидание подтверждения 0% ставки НДС)

- Неподтвержденная реализация 0%

- Возвраты поставщику

- Возвраты от покупателя (текущего года)

- Корректировка реализации (по соглашению сторон, текущего года)

- Корректировка реализации (исправление в первичных документов с учетом дополнительных листов)

- Внереализационные доходы (необходимо настроить перечень доходов, которые облагаются НДС)

- Неподтвержденная реализация 0%

- Доходы по основной деятельности, не облагаемые НДС (реализация ЕНВД, без НДС)

- Безвозмездная передача

- Отгрузка без перехода права собственности

- Разная база НДС при реализации товаров в валюте

- Возвраты от комиссионера

Алгоритм работы с отчетом

- Перезаполните декларации (если не уверены в их актуальности), отчет автоматически анализирует расхождения данных декларации по прибыли и налогового учета доходов

- Настройте перечень внереализационных расходов (91.01), которые не облагаются НДС (в настройках отчета)

- Если итоговая разница между выручкой НДС и Прибыли не уходит, то это может свидетельствовать об одном из двух:

у вас есть ручная корректировка документов (проанализируйте такие документы)

у вас есть ошибка в учете и ее надо искать

Если вы нашли ситуацию, которую наш отчет не умеет автоматически обрабатывает пришлите нам подробное описание в картинках и мы бесплатно добавим ее.

Важно! Если вы не можете выявить разницы или найти ошибку, то мы поможем вам разобраться. Для этого нам нужна копия вашей базы или доступ на сервер по RDP (процедура может занимать значительное время).

Стоимость этой услуги: 10 000 рублей за 1 квартал.

Сколько стоит расширение

Наш отчет помогает понять причины расхождений НДС и Прибыли в регламентированных отчетах и ответит на вопрос, есть ли проблема.

В стоимость входит год бесплатной поддержки — если обновится конфигурация или изменится форма, то мы все поправим.

Для 1С:Бухгалтерии

Доступно в 1С:ФРЕШ

Только расширение: 6 000 ₽

Расширение + установка: 8 000 ₽

Заказать расширение

Для 1С:Комплексная автоматизация 2 и ERP

Только расширение: 10 000 ₽

Расширение + установка: 12 000 ₽

Заказать расширение

Год дополнительной поддержки — 3 000 ₽

Если нужны доработки для измененных конфигураций, работа оплачивается по часам.

Обновления

Если у вас есть доступ к поддержке, актуальную версию разработки можно заказать здесь info@1eska.ru.

Помощь специалиста по выявлению разниц

Если при помощи отчета не получается выявить разницы самостоятельно, вы можете воспользоваться помощью наших специалистов.

Мы гарантированно найдем разницу между НДС и Прибыль.

Стоимость услуги — 10 000 рублей за 1 квартал.

Для анализа потребуется копия вашей базе (или доступ к вам на сервер по RDP).

По результатам анализа вы получите файл с расшифровками проблемных мест учета и сможете внести исправления в вашу рабочую базу.

Попробовать отчет бесплатно

Мы подготовили специальную демо-версию отчета. В ней реализован анализ:

- в декларации по прибыли «Доходы от реализации Лист 02, строка 010»

- в декларации по НДС «НДС по ставке 18% Раздел 3, строка 010»

Остальные показатели в ограниченной версии не доступны.

Заказать демо-версию бесплатно