Бухгалтерия

Инструкция: как провести корректировку задолженности по акту сверки

Корректировка долга — это исправление данных бухгалтерского учета по взаиморасчетам с контрагентами. Делать ее нужно, если во время сверки обнаружились расхождения. Если ошибки не исправить, организации грозит штраф.

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

- при анализе взаиморасчетов для составления итоговой отчетности за год;

- при завершении взаиморасчетов и закрытии контракта с поставщиком;

- при взаимозачетах в ситуации, когда организация заключила с исполнителем несколько контрактов, и по таким соглашениям образовалась и дебиторская, и кредиторская задолженность;

- при выявлении величины образовавшейся дебиторской или кредиторской задолженности, по которой планируется обращение в судебные инстанции за невыполнение требований договора;

- при иных случаях, определенных самой организацией.

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Скачать

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

- Дт 02 Кт 91 — неправильно начисленная амортизация;

- Дт 91 Кт 02 — верные амортизационные отчисления.

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Коэффициент постоянного актива — это показатель, при помощи которого определяется, какая величина собственных средств организации расходуется на обеспечение внеоборотных активов. Каким образом рассчитывается индекс постоянного актива, расскажем в нашей статье.

12 января 2019

Учет брака в производстве — это отражение выявленных дефектов. Порядок бухучета зависит от того, где обнаружены повреждения и можно ли их исправить.

17 ноября 2021

Кредиторка — это неоплаченный долг организации, который числится в бухучете за полученные товары либо оказанные сторонними организациями услуги и работы. В некоторых случаях такие долги остаются невостребованными. В статье расскажем, как списать невостребованный долг. Приведем актуальные проводки для бюджетного учреждения.

29 июня 2018

Активы и пассивы бухгалтерского баланса — это совокупность систематизированных и обобщенных показателей, которые характеризуют результаты деятельности компании. О том, как классифицируются эти показатели, расскажем в статье.

3 апреля 2019

Прогресс и автоматизация бухгалтерии – это, разумеется, прекрасно. Но если ваш «Акт сверки» длиной с «Войну и мир», и понять его сложнее, чем французские вставки без перевода, на помощь может прийти старый добрый Excel. Смотрите наш разбор с фото.

Прогресс и автоматизация бухгалтерии — это, разумеется, прекрасно. Но если ваш «Акт сверки» — длиной с «Войну и мир», и понять его сложнее, чем французские вставки без перевода, на помощь может прийти старый добрый Excel. Случаями из практики делится Надежда Игнатьева, и.о. заместителя руководителя отдела бухгалтерского учета нашей компании.

Несколько лет назад нам нужно было выровнять взаиморасчеты с поставщиком за три года. 52 548 строк — это были продажи и премии, курсовые разницы и возвраты, взаимозачеты… Сверяли месяц, но итог не шел. У сотрудника уже замылился глаз, тогда эту стопку бумаги передали мне, сказали — осталась неделя. Мне стало скверно, потому что поняла: я неделю его только листать буду, не то, что сверять.

Но когда кажется, что выхода нет, приходит вдохновение и свежие мысли. Я запросила акт сверки поквартально в формате Excel и вывела за те же периоды и в том же формате наш. Скопировала данные в один файл и приступила к сортировке и сверке.

Как подготовиться к сверке

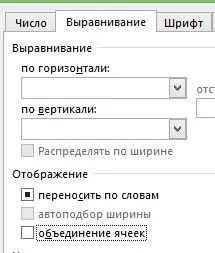

Для сверки нам нужно получить две колонки — дебет и кредит. Для этого форматируем акт следующим образом: копируем данные из акта сверки — нам нужны только колонки: дата, документ, дебет, кредит — шапка и сальдо не требуются, вставляем их на другой лист книги, далее снимаем объединение ячеек — жмем правой кнопкой по выделенному фрагменту (весь наш акт) и выбираем «Формат ячеек», во вкладке «Выравнивание» убираем все из пункта «Объединение ячеек».

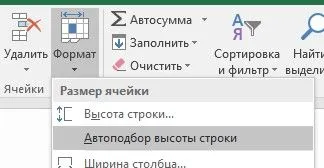

Удаляем пустые столбцы, если строки получились слишком широкими, их высоту можно изменить через «Автоподбор высоты строки».

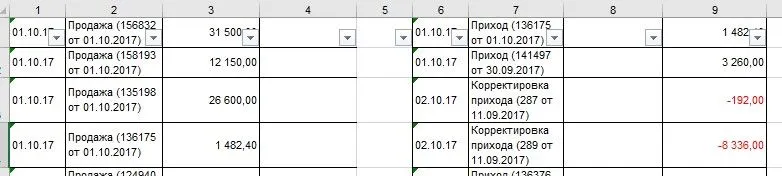

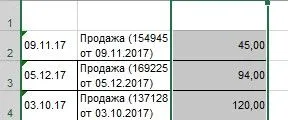

Получаем следующее:

Далее нам требуется установить фильтр надо всеми столбцами. Для этого выделяем нужные нам столбцы, во вкладке «Главная» в правом углу экрана кликаем «Сортировка и фильтр», выпадает список функций, выбираем «Фильтр».

После этого ставим фильтр надо всеми столбцами.

Сортировка данных в акте

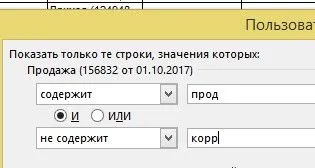

Древние римляне говорили: «Разделяй и властвуй» — в нашем случае тоже можно применить этот метод. Если в вашем акте не только продажи, но и другие операции, то сделайте в фильтре текстовый отбор и разложите их на отдельные листы книги Excel. Допустим, мы хотим сверить только «Поступления товаров и услуг», корректировки сверим потом. Через настраиваемый фильтр отбираем ПТУ и копируем на отдельный лист.

После этого делаем отбор в столбцах с нашими данными, только в поле содержит вбиваем «прих».

После этого делаем отбор в столбцах с нашими данными, только в поле содержит вбиваем «прих».

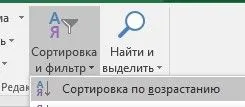

Далее выделяем столбец с суммами и делаем сортировку по возрастанию.

Дальнейший отбор и сверка

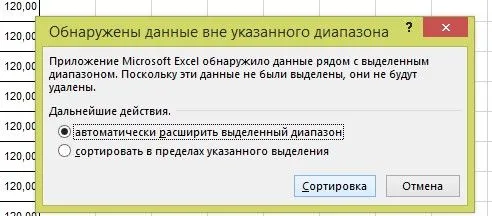

Появляется окошко, в нем жмем «Сортировка»

Суммы выстроятся в порядке возрастания. Тоже самое делаем для данных нашей организации. В следующий столбец забиваем формулу: в пустой ячейке ставим знак равно (=), следом выбираем ячейку с суммой из первого столбца, далее ставим знак минус (-) и выбираем ячейку с суммой из второго столбца, щелкаем клавишей «Enter». Чтобы протянуть формулу для всех ячеек столбца, наводим курсор на правый нижний угол ячейки с уже рассчитанной разницей (неважно, равна она 0 или нет), у нас появляется черный крестик. Нажав и не отпуская левую кнопку мыши, протягиваем формулу на все последующие ячейки в столбце. Так формируется столбец расчета, в котором мы видим, по каким строкам идет разница в суммах.

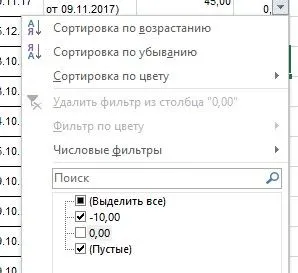

Далее ставим фильтр на столбец расчета и отбираем ячейки в которых есть расхождения.

Для удобства можно выделить их другим цветом, записать на листке номер ячейки и снять отбор.

Далее мы идем к строке, в которой пошел «минус» и смотрим, в чем причина разногласий. Сравнивая номера и даты документов, мы поймем, внесено ли у нас на неверную сумму или же просто нет документа.

На первый взгляд может показаться, что нужно сделать слишком много отборов и сортировок. Но в условиях многостраничных актов сверки, мы, потратив на это 15 минут, сэкономим несколько дней и освободимся от нудной кропотливой работы.

Акт сверки взаиморасчетов 1С — документ, содержащий сведения о состоянии расчетов между контрагентами за выбранный период и на определенную дату. Оформление акта сверки в программе — несложная операция, освоить которую помогут наши подсказки. Представляем пошаговую инструкцию, как сделать акт сверки в 1С 8.3.

Вы узнаете:

- где найти акт сверки в 1С 8.3;

- как сформировать акт сверки в 1С.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Как сделать акт сверки в 1С 8.3 Бухгалтерия

- Период в Акте сверки

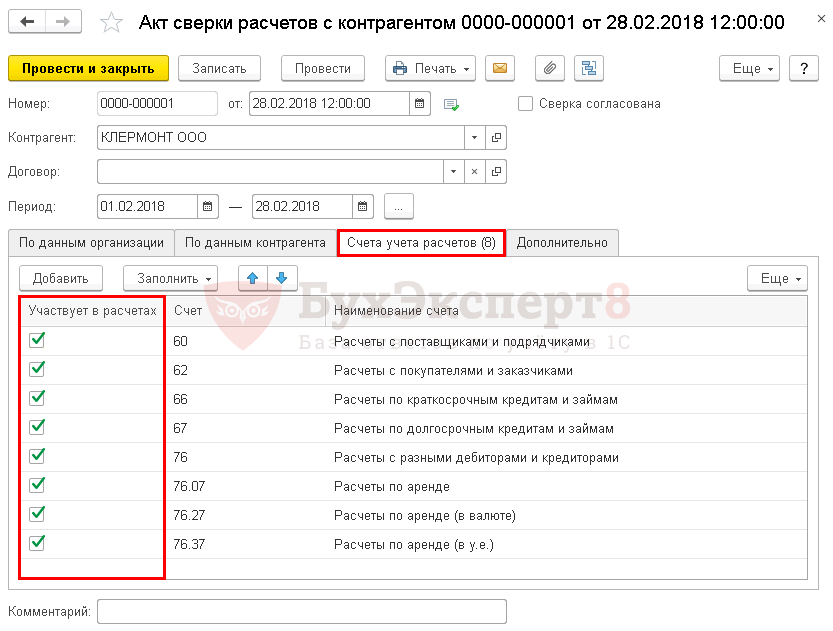

- Счета учета расчетов в Акте сверки

- Как сделать Акт сверки взаиморасчетов в 1С

- Как поправить ошибки и согласовать Акт сверки в 1С

- Есть расхождения с контрагентом

- Сверка согласована

- Как распечатать Акт сверки

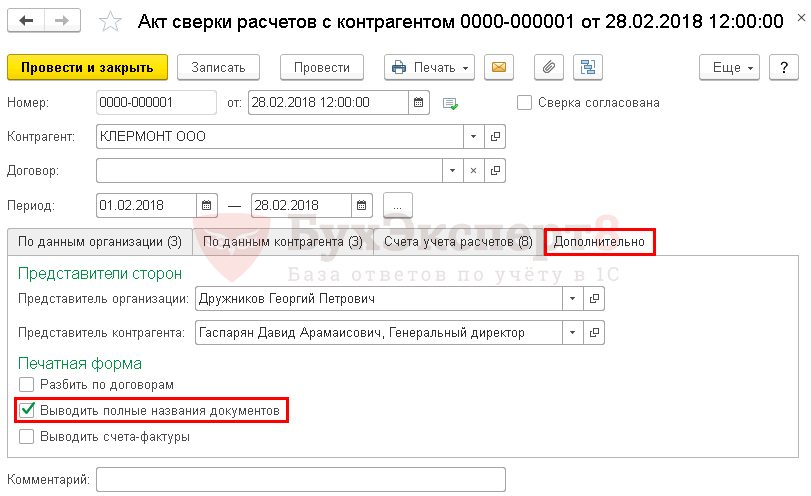

- Как вывести полное название документа в печатной форме Акта сверки

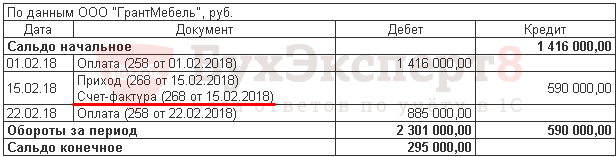

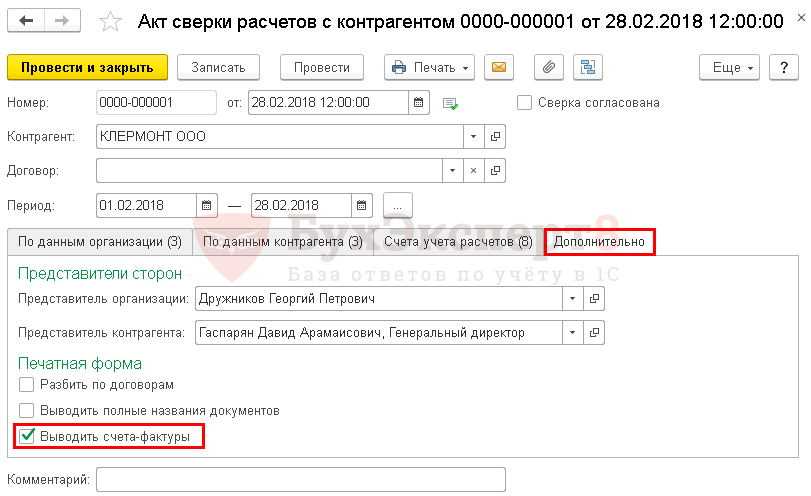

- Как вывести счета-фактуры в Акте сверки

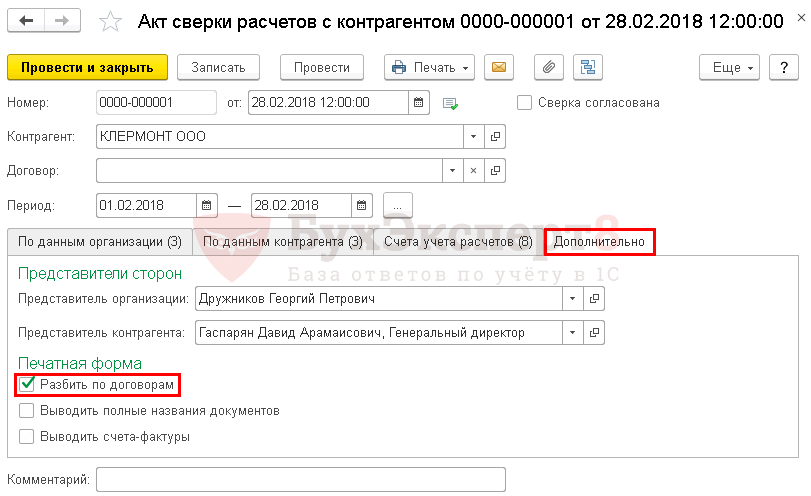

- Как указать договора в Акте сверки

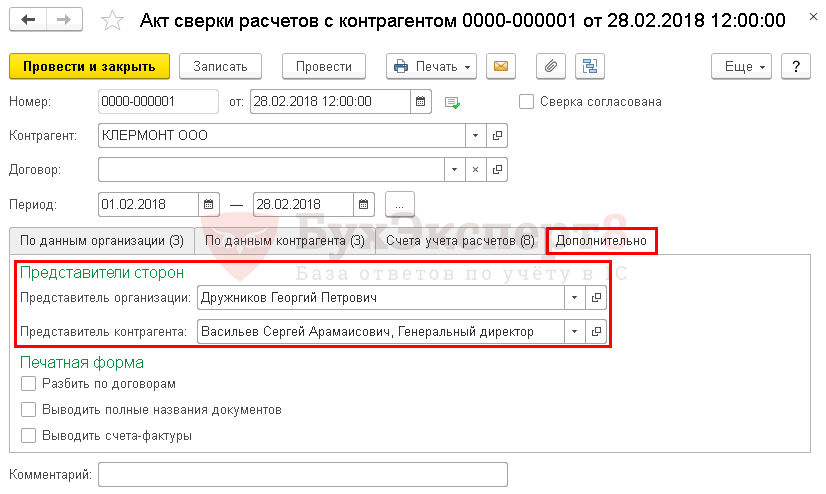

- Как в Акте сверки указать ответственных лиц, подписывающих его

- Как вывести факсимильную подпись и печать организации в Акте сверки

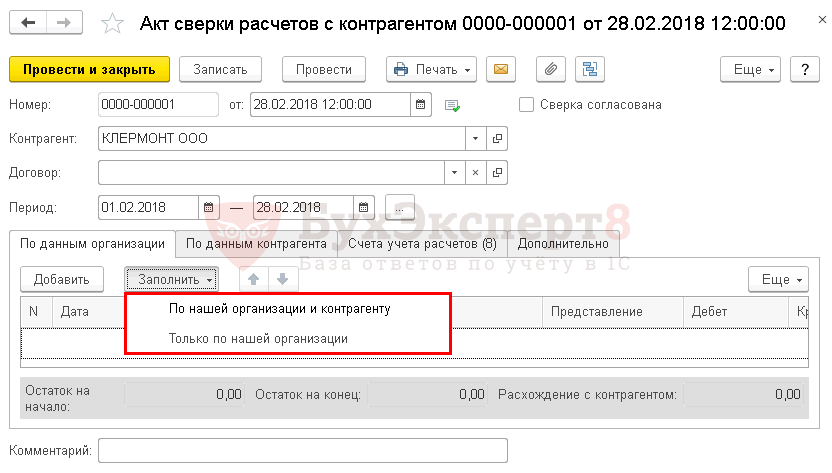

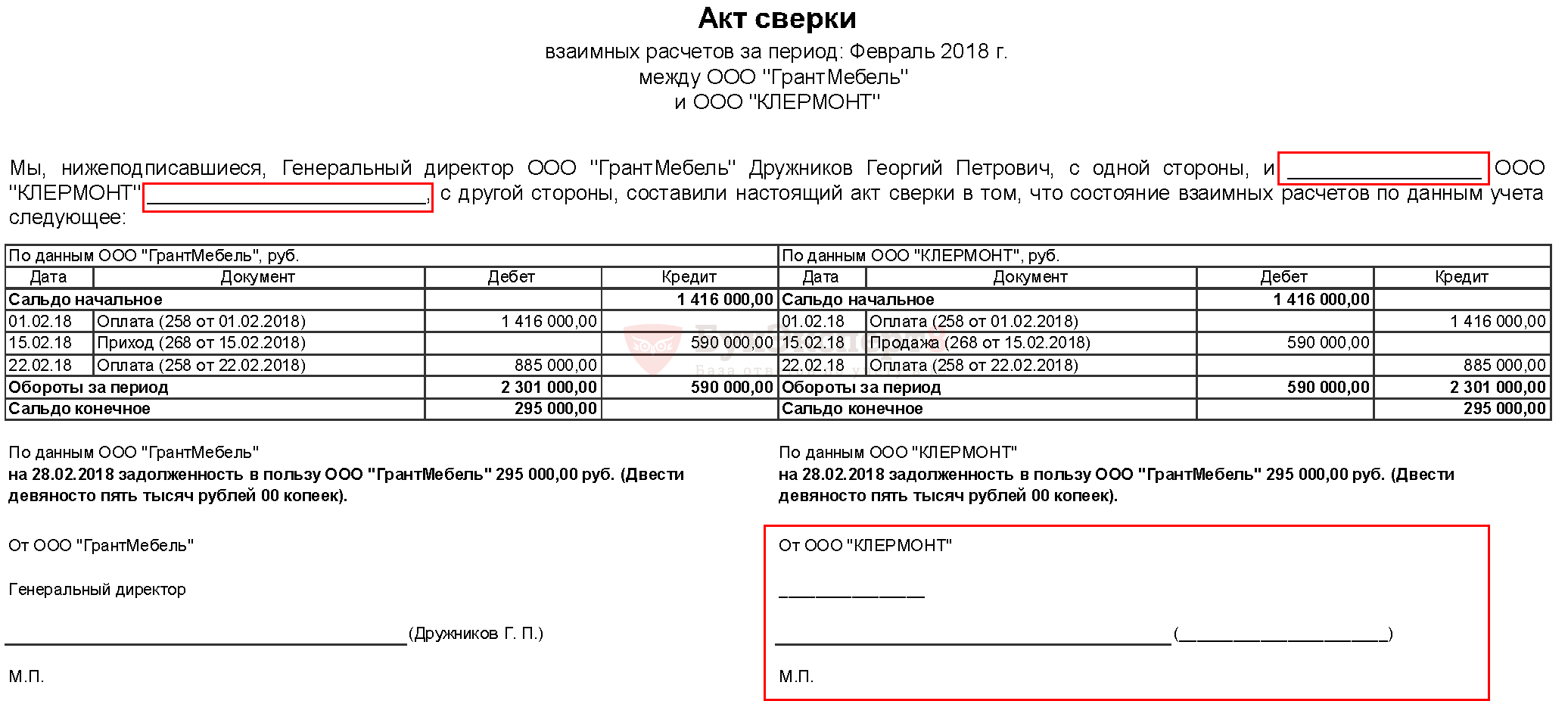

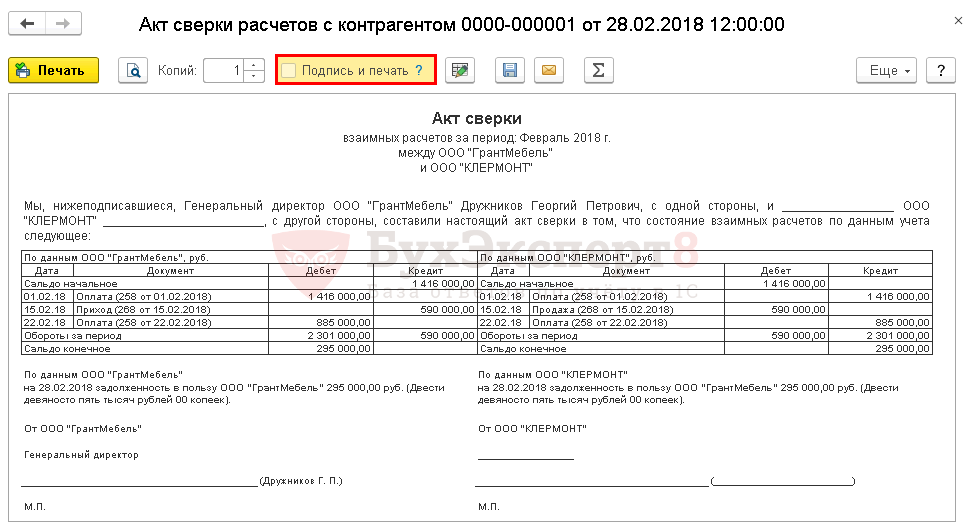

Где найти акт сверки в 1С 8.3? Сверку расчетов оформляют документом Акт сверки расчетов с контрагентами в разделе Покупки – Расчеты с контрагентами – Акты сверки расчетов – кнопка Создать.

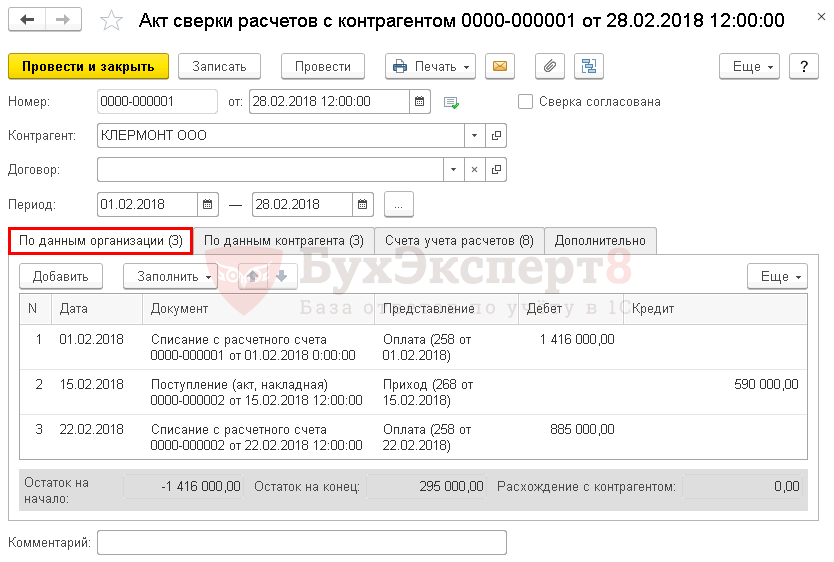

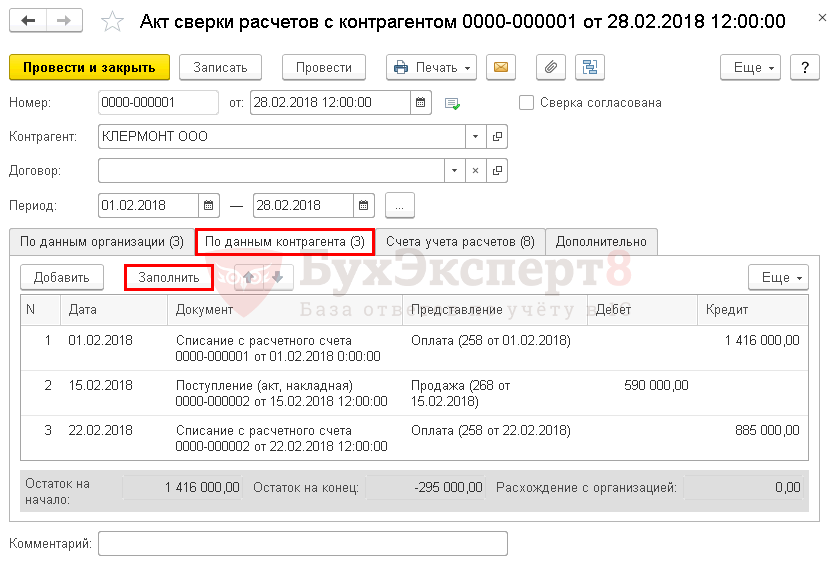

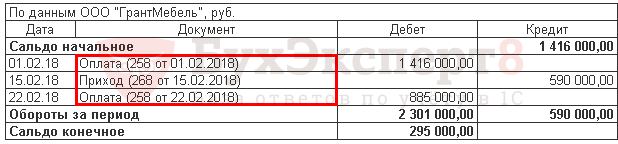

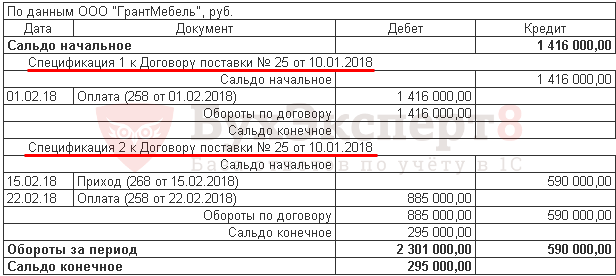

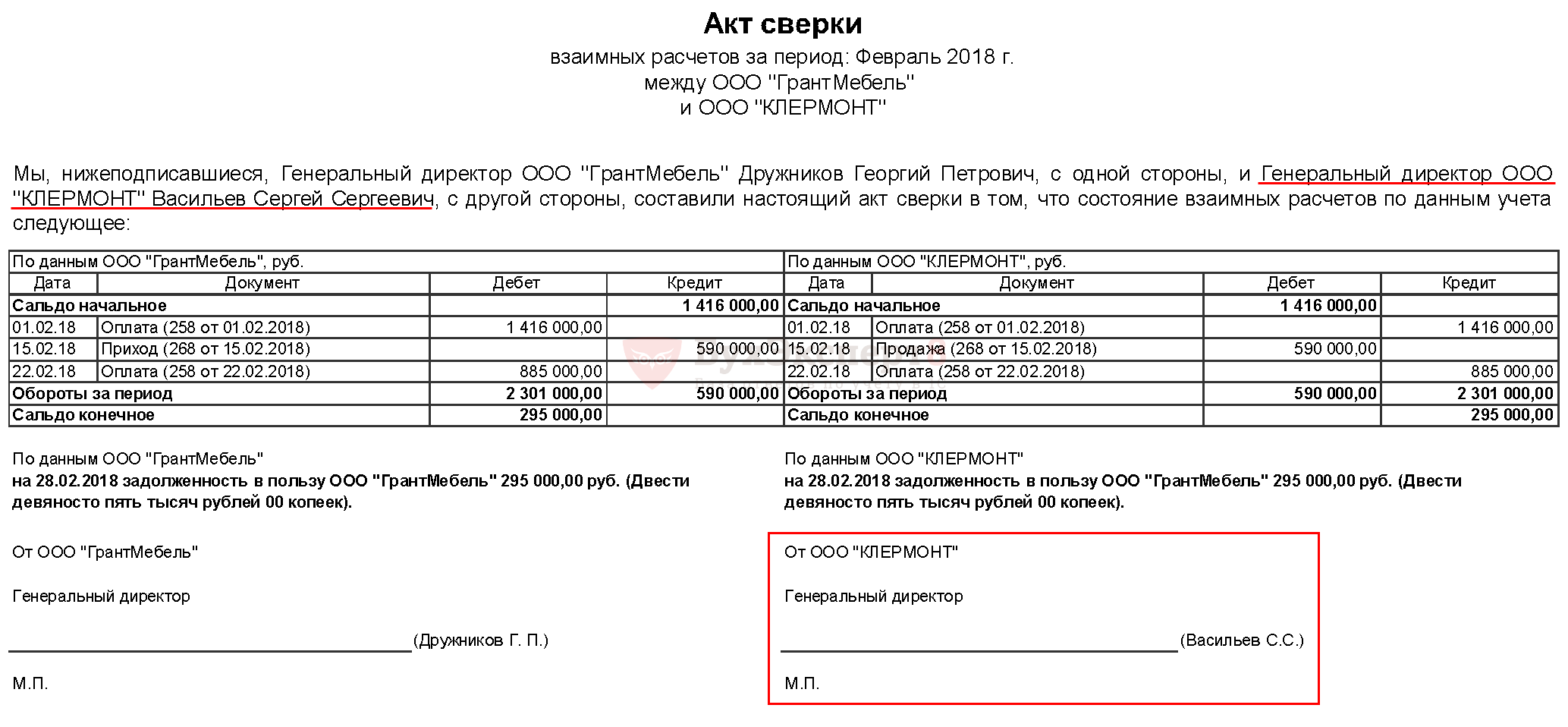

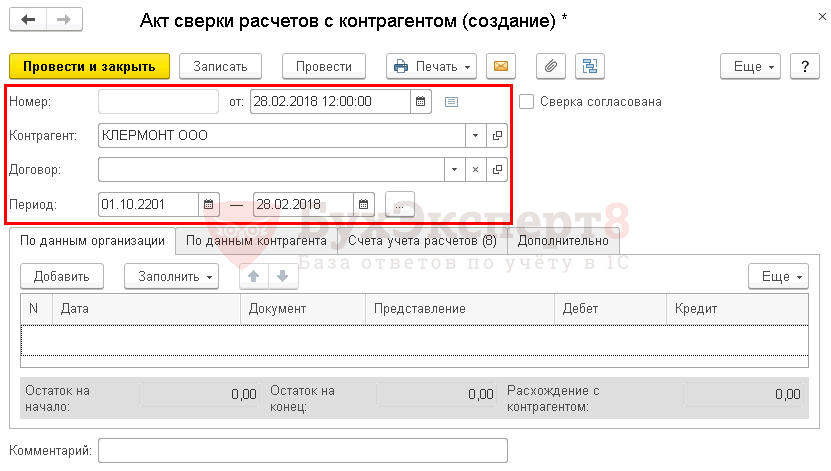

Организация заключила договор поставки кухонной мебели с ООО «КЛЕРМОНТ».

10 января поступила кухонная мебель на сумму 1 416 000 руб.

01 февраля организация погасила задолженность за поставку мебели от 10 января.

15 февраля поступила кухонная мебель на сумму 590 000 руб.

22 февраля организация оплатила поставку мебели от 15 февраля и перечислила предоплату за следующую поставку в размере 295 000 руб.

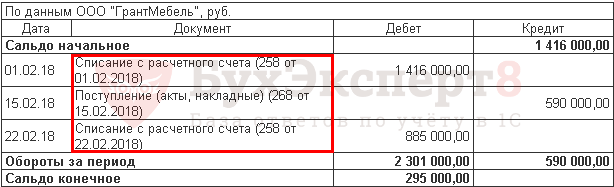

Рассмотрим, как сформировать акт сверки в 1С по данному примеру.

Период в Акте сверки

Скачать

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

- Дт 02 Кт 91 — неправильно начисленная амортизация;

- Дт 91 Кт 02 — верные амортизационные отчисления.

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru